Wyprzedaż w końcu znalazła swoich sprzedających. Tam, gdzie Wydanie 8 dokumentowało spadek ceny bez wyraźnie wskazywalnego sprzedającego — dryf risk-off przypisywany makroekonomii i geopolityce — w tym tygodniu presja podaży zyskała konkretne, dające się nazwać źródła. Bitcoin spadł z około $73,400 do cyklicznego dołka w pobliżu $59,100 6 czerwca, napędzany trzema przypisywalnymi katalizatorami nakładającymi się na to samo naftowe tło cieśniny Ormuz: rekordową, trwającą 13 sesji serią odpływów z amerykańskich spotowych ETF-ów na Bitcoina, która wydrenowała $4.37 billion, zanim przerwała się 4 czerwca symbolicznym napływem $3.05 million; ujawnieniem Strategy z 1 czerwca o pierwszej od czterech lat sprzedaży bitcoina; oraz mocnym majowym raportem o zatrudnieniu (+172,000 wobec konsensusu 80,000), który odsunął oczekiwania na obniżkę stóp przez Fed jeszcze dalej. Na torze on-chain native HYPE zatoczył pełne koło — ustanawiając świeży rekord wszech czasów w pobliżu $75.5 1–2 czerwca, zanim zaplanowane odblokowanie tokenów i pełne wyjście Arthura Hayesa wywołały cofnięcie o około 12% — nawet gdy biznes derywatów Hyperliquid wciąż bił rekordy. A trzecia linia — rynki przewidywań — nie tyle rosła, co przebudowywała się: Robinhood zaczął kierować kontrakty na mistrzostwa świata na własną giełdę Rothera zamiast na Kalshi, przed startującym 11 czerwca turniejem. CME tymczasem rozliczyło około $50 million podczas swojego pierwszego w historii całodobowego weekendu — ale drugi weekend, liczba, która faktycznie rozstrzyga niepewność Wydania 8, pozostawała nieopublikowana.

Od 1 do 7 czerwca 2026 r.

Bitbase Research · 8 czerwca 2026 r.

„Market Insights" to krótkofalowy towarzysz naszej flagowej serii Deep Dive od Bitbase Research. Każde wydanie omawia najbardziej znaczące strukturalnie wydarzenia poprzedniego tygodnia w obszarze zgodnych z regulacjami derywatów kryptowalutowych i infrastruktury on-chain native, zestawiając je z długofalowymi ramami wyznaczonymi w naszych raportach flagowych. Poprzednie wydanie odnotowało strukturalny kamień milowy — przejście CME na całodobowy, regulowany obrót kryptowalutami 29 maja — przypadające na ten sam tydzień co dziewięciosesyjna seria odpływów z ETF-ów, wywołana zewnętrznym szokiem geopolitycznym, podczas gdy HYPE oderwał się do świeżego maksimum, a rynki przewidywań zostały formalnie przyjęte jako stała linia śledzenia. To wydanie odnotowuje tydzień, w którym spadek się rozszerzył i znalazł przypisywalnych sprzedających: seria odpływów z ETF-ów wydłużyła się do rekordowych trzynastu sesji, zanim się przerwała, Strategy zrealizowała sprzedaż bitcoina zapowiadaną w jej prognozie za I kwartał, a mocny raport o zatrudnieniu usunął bliski wiatr w plecy obniżki stóp. Ten tydzień przebiega wzdłuż podziału w zakresie danych: dane krypto-native obejmują pełne siedem dni (1–7 czerwca), podczas gdy dane tradycyjnych finansów — przepływy amerykańskich spotowych ETF-ów na Bitcoina i Ether, akcje MSTR, raport o zatrudnieniu — są przedmiotem obrotu lub publikacji tylko w dni robocze. Rynki USA były otwarte od poniedziałku do piątku, 1–5 czerwca, i zamknięte na weekend 6–7 czerwca. Wszystkie dane TradFi są zakotwiczone na zamknięciu piątku 5 czerwca (ET), o ile nie zaznaczono inaczej; dane krypto sięgają do niedzieli 7 czerwca. Fed wszedł w komunikacyjny okres ciszy 6 czerwca przed posiedzeniem FOMC 16–17 czerwca — pierwszym dla Warsha w roli przewodniczącego.

1. Jeden wykres, który ma znaczenie

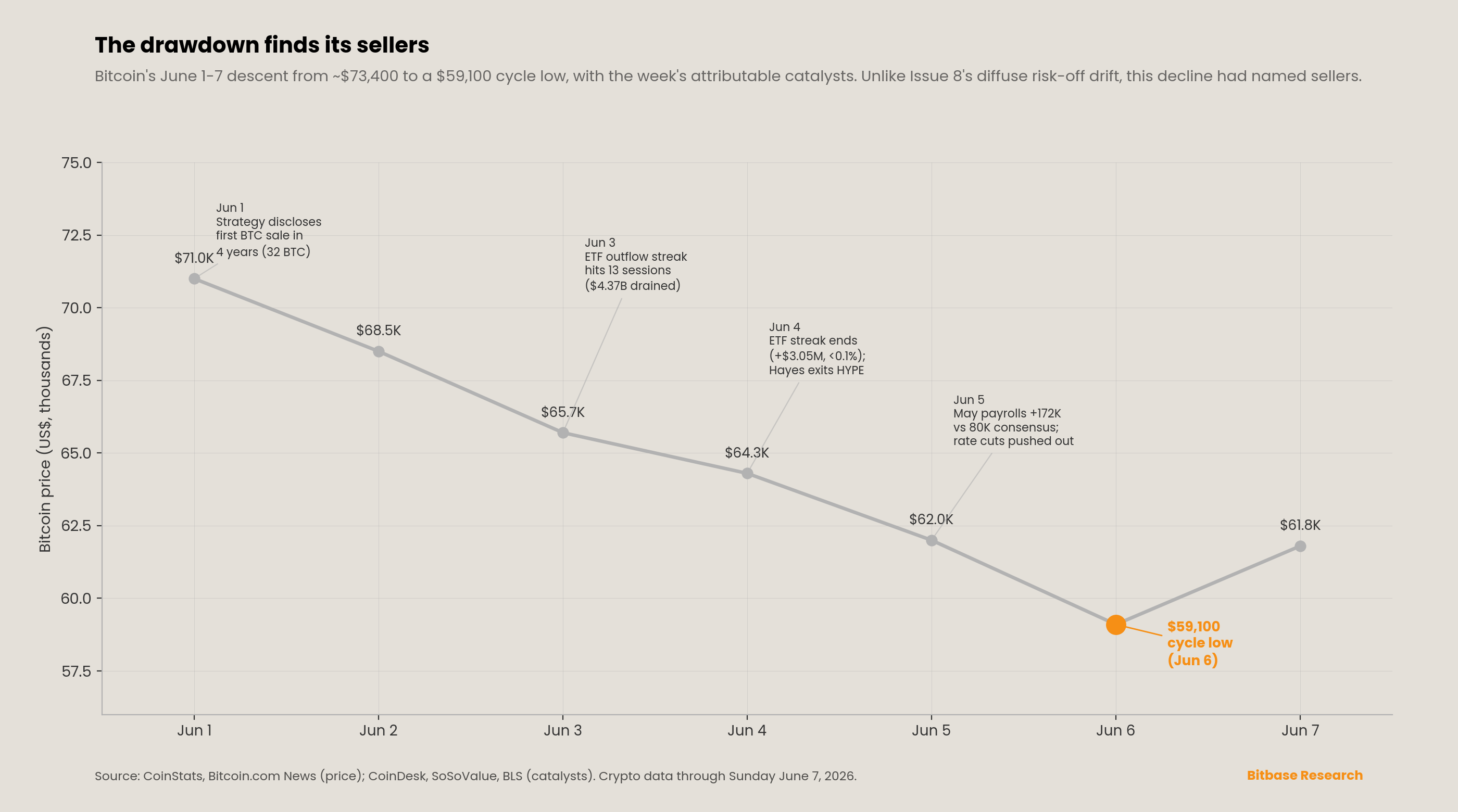

Wykres śledzi zniżkowanie bitcoina w ciągu tygodnia i oznacza katalizatory, które odróżniają tę wyprzedaż od poprzedniej. Bitcoin wszedł w czerwiec około $73,400 — poziomu, na którym zamknęło się Wydanie 8 — i opadał stopniowo: był już blisko $71,000, gdy w poniedziałek 1 czerwca pojawiło się ujawnienie sprzedaży przez Strategy; przebił $66,000 w środku tygodnia; przebił $62,000 w piątek 5 czerwca, gdy pojawił się raport o zatrudnieniu; i dotknął cyklicznego dołka w pobliżu $59,100 6 czerwca, zanim skromnie odbił do około $61,800 do 7 czerwca [1][2]. Indeks Strachu i Chciwości w krypto przez większość tygodnia utrzymywał się na 12 (Skrajny Strach) [2]. Strukturalny sens nie tkwi w skali ruchu — około 19% od szczytu do dołka od majowego maksimum — lecz w jego charakterze: tam, gdzie spadek z Wydania 8 był dryfem risk-off bez jednego wskazywalnego sprzedającego, w tym tygodniu sprzedaż miała konkretne, udokumentowane źródła.

To właśnie jest przewodnia myśl tego wydania. Trzy katalizatory, każdy udokumentowany niezależnie, nałożyły się na to samo geopolityczne tło naftowe, które napędzało poprzedni tydzień. Po pierwsze, kanał regulowanych ETF-ów: amerykańskie spotowe ETF-y na Bitcoina wydłużyły to, co stało się rekordową, trzynastosesyjną serią odpływów, drenując $4.37 billion, zanim przerwała się 4 czerwca [3][4]. Po drugie, kanał skarbców korporacyjnych: Strategy ujawniła 1 czerwca, że po raz pierwszy od czterech lat sprzedała bitcoina — krok symbolicznie duży mimo trywialnego rozmiaru [5]. Po trzecie, kanał makro: majowy odczyt zatrudnienia na poziomie +172,000 — ponad dwukrotnie powyżej konsensusu — uśmiercił argument za bliską obniżką stóp przez Fed [6][7]. Żaden z nich sam w sobie nie zdefiniowałby tygodnia; lądując razem, przekształciły napędzany nastrojami odwrót w spadek z przypisywalnymi sprzedającymi. Pozostała część wydania śledzi każdy katalizator, a następnie zwraca się ku torowi on-chain native, gdzie cena i fundamenty ostro się rozeszły, oraz ku linii rynków przewidywań, która przebudowała się przed mistrzostwami świata.

2. Sygnał strukturalny tygodnia

Sygnałem strukturalnym tygodnia jest to, że kompleks spotowych ETF-ów na Bitcoina ukończył najdłuższą serię odpływów w historii — trzynaście kolejnych sesji — a następnie przerwał ją napływem tak małym, że raczej podkreślił, niż odwrócił trend. Zakończenie serii to ten sygnał dna, który Wydanie 8 oznaczyło jako kluczowy do obserwacji; jego słabość to powód, dla którego ten sygnał jeszcze nie kwalifikuje się jako dno.

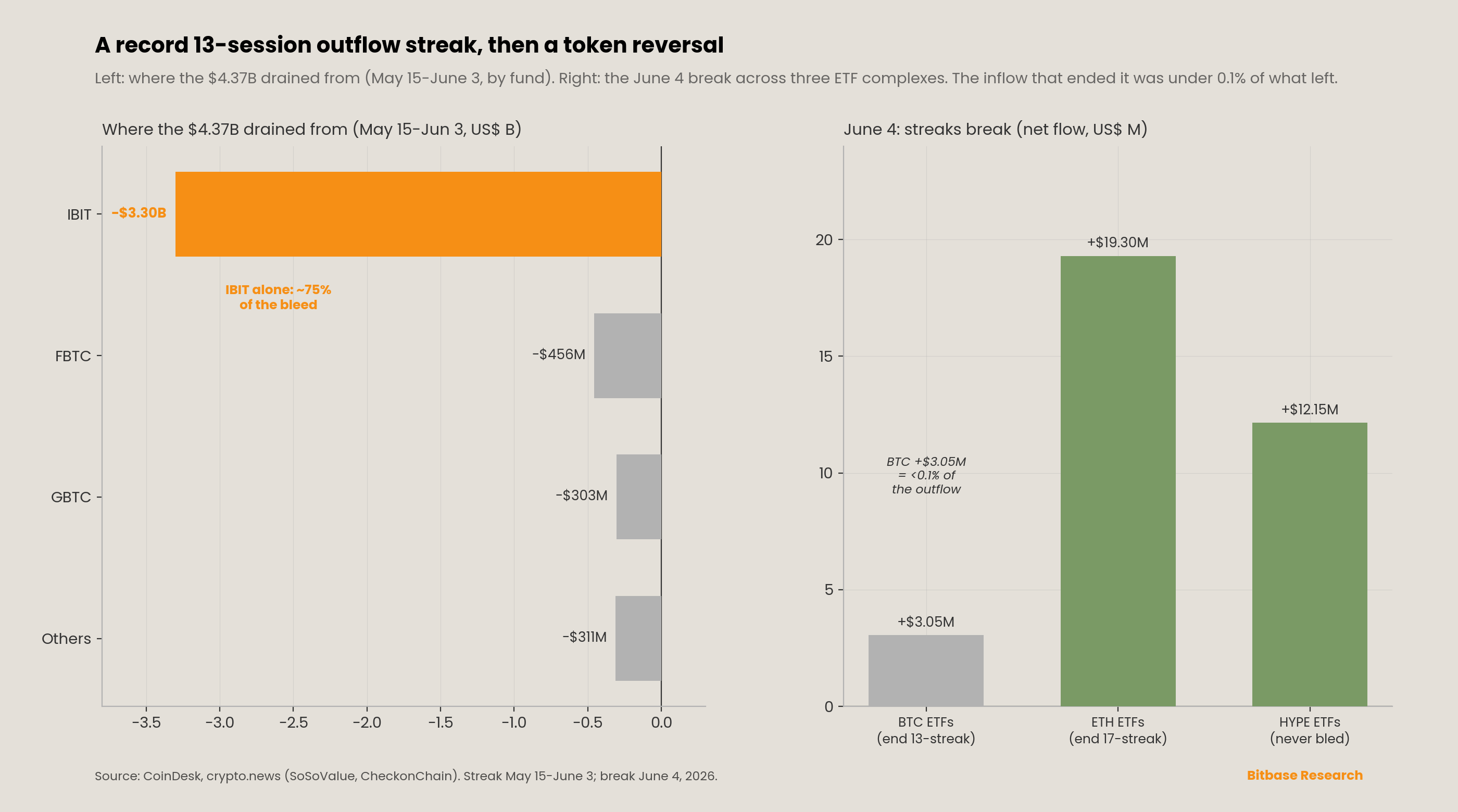

Amerykańskie spotowe ETF-y na Bitcoina odnotowały trzynaście kolejnych sesji odpływów netto od 15 maja do 3 czerwca — najdłuższą taką serię od uruchomienia produktów w styczniu 2024 roku, drenując z kompleksu około $4.37 billion [3][4]. Koncentracja jest tu znamienna: na sam IBIT od BlackRock przypadło około $3.3 billion — około 75% całości — co identyfikuje to upuszczanie krwi jako duże umorzenia instytucjonalne przez dominujący instrument, a nie szeroką panikę detaliczną; FBTC od Fidelity wniósł około $456 million, a GBTC od Grayscale około $303 million [4]. Na siedem sesji od 2 czerwca przypadło około $3.4 billion całości — największy odpływ w pojedynczym tygodniu kalendarzowym w historii; to odrębna miara okna kroczącego, której nie należy mylić z liczbą za 13 sesji [4]. Łączne aktywa amerykańskich spotowych ETF-ów na Bitcoina spadły z $104.29 billion 15 maja do $82.83 billion 3 czerwca, przy czym stan posiadania zmniejszył się do około 1.277 million BTC — około 7.2% poniżej szczytu z października 2025 roku (CheckonChain) [4]. Z trzynastu sesji tylko ogon — od 1 do 3 czerwca — i przerwanie wpadają w ten tydzień sprawozdawczy; sama seria rozpoczęła się w poprzednim oknie, i wyraźnie oznaczamy tę granicę, zamiast przedstawiać całe $4.37 billion jako wydarzenie jednego tygodnia.

Seria przerwała się w czwartek 4 czerwca napływem netto około $3.05 million — liczbą mniejszą niż 0.1% tego, co wypłynęło, i mniejszą niż jakikolwiek pojedynczy dzień odpływów w trakcie całej serii, z których większość przekraczała $100 million [3][4]. Napływ pochodził niemal w całości z IBIT od BlackRock, który przyjął $47.66 million, podczas gdy FBTC od Fidelity, BITB od Bitwise i ARKB od Ark wciąż krwawiły w tej samej sesji [4]. (Jeden agregator, powołując się na zbiór danych Trader T, podał liczbę netto na +$2.69 million zamiast +$3.05 million; używamy wartości SoSoValue, którą podaje CoinDesk, i odnotowujemy tę drobną różnicę kalibru.) Tego samego dnia amerykańskie spotowe ETF-y na Ether zakończyły jeszcze dłuższą, 17-sesyjną serię odpływów napływem +$19.30 million napędzanym w całości przez ETHA od BlackRock — każdy inny ETF na Ether odnotował zerowy przepływ netto [4]. A ETF-y HYPE od Hyperliquid, uruchomione w połowie maja, były jedynym kompleksem ETF-ów krypto, który uniknął odpływów przez całą wyprzedaż, przyjmując +$12.15 million 4 czerwca i osiągając $185.68 million aktywów [4]. Lekcja, którą przewidziało Wydanie 8, pozostaje w mocy: zakończenie serii to nie to samo co dno. Bardziej wiarygodnym potwierdzeniem byłyby dwie lub więcej kolejnych sesji napływów netto powyżej około $100 million — próg, do którego tegotygodniowy odczyt $3 million daleko nie sięga.

3. Tablica wyników dwóch torów

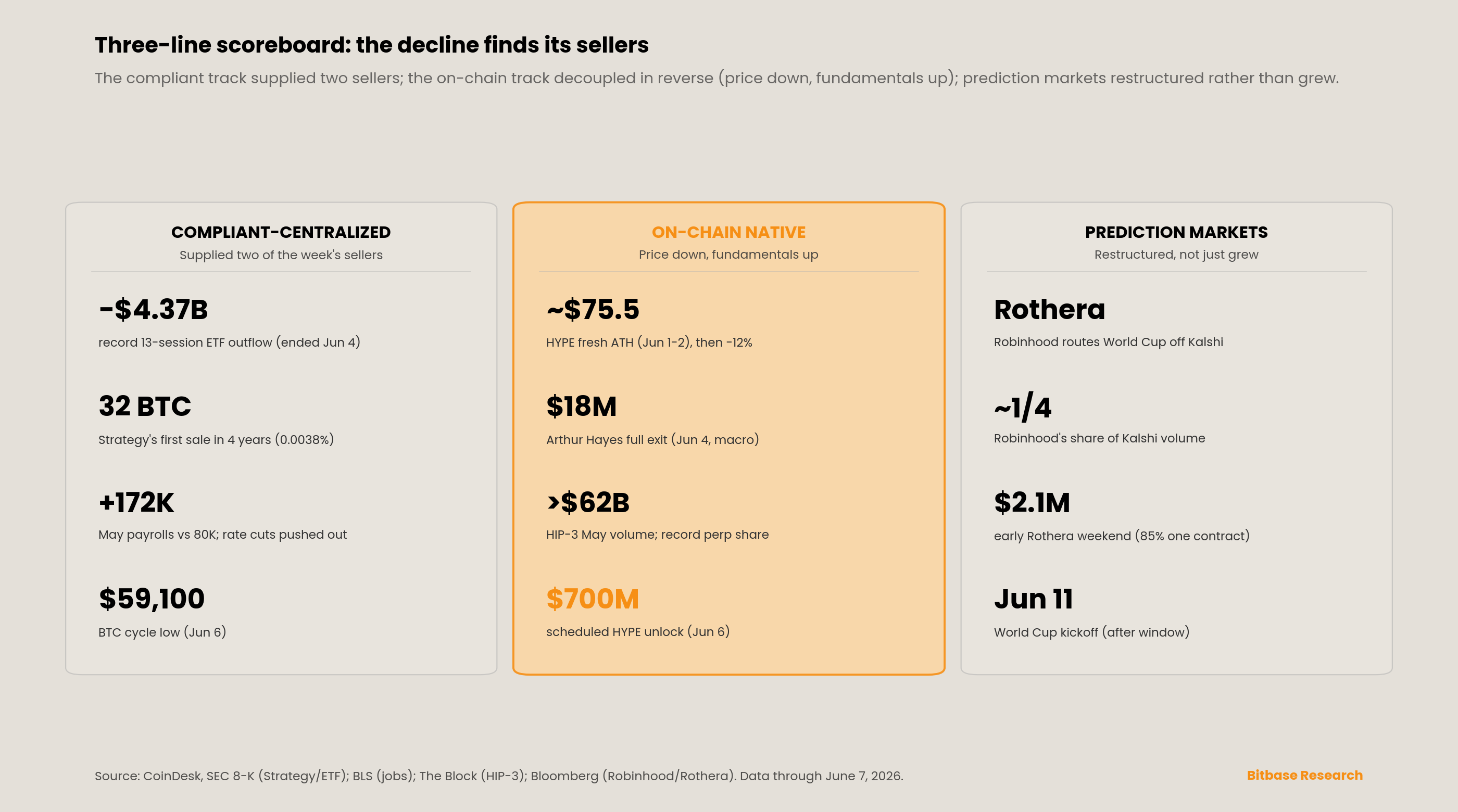

Tor zgodny i scentralizowany. Najczęściej omawianym wydarzeniem korporacyjnym tygodnia była pierwsza od czterech lat sprzedaż bitcoina przez Strategy — ruch, którego waga symboliczna wielokrotnie przewyższyła jego rozmiar. W formularzu 8-K złożonym w poniedziałek 1 czerwca spółka ujawniła, że sprzedała 32 BTC po średniej cenie netto około $77,135 (około $2.5 million wpływów) w okresie 26–31 maja, przy czym wpływy są przeznaczone na sfinansowanie wypłat dywidendy od STRC, jej wieczystych akcji uprzywilejowanych (perpetual preferred stock) [5]. Data ujawnienia przypada na ten tydzień; sama sprzedaż miała miejsce w poprzednim oknie sprawozdawczym, i odnotowujemy to rozróżnienie, zamiast przedstawiać ją jako transakcję z 1–7 czerwca. Na 31 maja Strategy wciąż posiadała 843,706 BTC po średnim koszcie $75,699, co oznacza, że sprzedaż stanowiła około 0.0038% jej zasobów — błąd zaokrąglenia w bilansie [5]. Ostatni raz spółka sprzedawała w grudniu 2022 roku w ramach niewielkiej operacji zbioru strat podatkowych; była to jej pierwsza ujawniona zbycie netto od czterech lat [5].

Sprzedaż była nie tyle zaskoczeniem, co potwierdzeniem. Na telekonferencji wynikowej za I kwartał 2026 roku przewodniczący wykonawczy Michael Saylor już to zasygnalizował, mówiąc, że spółka „prawdopodobnie sprzeda trochę bitcoina, aby wypłacić dywidendę — po prostu po to, by zaszczepić rynek i wysłać sygnał, że to zrobiliśmy" [5]. To właśnie praktyczne wykonanie zwrotu, który zidentyfikowało Wydanie 8 — od czystej akumulacji ku aktywnemu zarządzaniu bilansem — a nie odwrócenie przekonania. Wall Street odczytała to tak samo, z zastrzeżeniami: dwóch analityków nazwało sprzedaż za około $2.5 million ekonomicznie nieistotną i taktyczną, przy czym Lance Vitanza z TD Cowen stwierdził, że doniesienia, jakoby Strategy stała się znaczącym sprzedającym, są przesadzone, podczas gdy co najmniej jeden inny sugerował, że szykuje się coś większego [5]. Przedstawiamy obie interpretacje, zamiast rozstrzygać. Natychmiastową reakcją rynku był ruch „sprzedaj na nagłówku": akcje MSTR spadły o około 5% 1 czerwca [5]. (Osobno: formularze 4 złożone około 5 czerwca ujawniły rutynowe, zaplanowane insiderskie sprzedaże akcji przez CEO Phonga Le i CFO Andrew Kanga — to transakcje na akcjach prywatnych, a nie sprzedaże bitcoina przez spółkę, i nie należy ich mylić ze zbyciem skarbcowym.)

Tor on-chain native. Szczegółowo w sekcji 5; w skrócie, HYPE zatoczył pełne koło od świeżego rekordu wszech czasów, podczas gdy bazowy biznes derywatów Hyperliquid wciąż bił rekordy — ostre rozejście się między ceną tokena a fundamentami protokołu.

Trzecia linia — rynki przewidywań. Linia ta raczej się przebudowała, niż po prostu wzrosła. 4 czerwca Bloomberg doniósł, że Robinhood zaczął kierować wybrane kontrakty na wydarzenia mistrzostw świata 2026 — wyniki poszczególnych meczów, zwycięzcę turnieju i łączną liczbę goli — na Rotherę, regulowaną przez CFTC giełdę, którą współwłaścicielami są wraz z Susquehanna International Group (przemianowana dawna LedgerX, przejęta w listopadzie 2025 roku), zachowując jednocześnie rynki dotyczące konkretnych zawodników i rynki kombinowane na Kalshi [8]. Strukturalne znaczenie: analiza Bernstein, na którą powołuje się Bloomberg, oszacowała, że Robinhood generował blisko jedną czwartą całego wolumenu obrotu Kalshi na początku 2026 roku, więc zmiana kierowania może redystrybuować, a nie zwiększyć raportowany wolumen sektora [8]. Własny udział Robinhood w przepływie Kalshi spadł już z około 60% we wrześniu 2025 roku do około 20% do kwietnia 2026 roku [8]. Wczesne wolumeny Rothery pozostawały skromne — około $2.1 million w jeden niedawny weekend, z czego około 85% było związane z jednym kontraktem baseballowym — co podkreśla, że to strukturalna reorganizacja, a jeszcze nie wydarzenie wolumenowe [8]. Robinhood, który posiada 7% udziałów w Kalshi, zgłosił ponad 16 billion kontraktów na wydarzenia w obrocie od początku 2026 roku, wobec 12 billion w całym 2025 roku [8].

4. Na radarze — tydzień od 8 do 14 czerwca

Kilka zaplanowanych na nadchodzący tydzień wydarzeń jest strukturalnie większych niż wszystko, co rozstrzygnęło się w tym tygodniu, i oznaczamy je jako markery wyprzedzające, a nie jako fakty raportowane.

-

Inauguracja Mistrzostw Świata FIFA (11 czerwca). Turniej — 104 mecze w USA, Meksyku i Kanadzie do 19 lipca — to pierwszy poważny test obciążeniowy opisanej powyżej infrastruktury rynków przewidywań. DeFi Rate oszacowało, że Amerykanie obrócą ponad $2.5 billion na rynkach przewidywań związanych z mistrzostwami świata, w tym około $1.47 billion na samym Kalshi; to prognozy, a nie zrealizowany wolumen, a zmiana kierowania Robinhood–Rothera dodaje niepewności co do tego, jak ten wolumen się rozłoży [8][16]. Hiszpania i Francja weszły jako współfaworyci z szansami około 16–18% u każdej na różnych platformach.

-

IPO SpaceX (oczekiwana wycena ~11 czerwca, debiut na Nasdaq ~12 czerwca). SpaceX ustaliła stałą cenę IPO na $135 za akcję i uruchomiła roadshow 4 czerwca, celując w pozyskanie około $75 billion przy wycenie około $1.75 trillion — co byłoby największym IPO w historii. Na 7 czerwca oferta nie została wyceniona ani nie rozpoczęła obrotu; odnotowujemy ją jako oczekującą, a nie jako wydarzenie tygodnia, i zaznaczamy, że platformy on-chain pre-IPO, takie jak Ventuals, oferują syntetyczną ekspozycję, ale nie zgłosiły żadnego konkretnego wolumenu rynku SpaceX w obrębie okna [15].

-

Dane drugiego weekendu CME 24/7. Najważniejszy nieopublikowany punkt danych: czy wolumen CME za weekend 6–7 czerwca istotnie przekroczy inauguracyjną liczbę około $50 million. Zob. sekcja 5.

-

Fed w okresie ciszy przed FOMC 16–17 czerwca. Przy komunikacyjnym okresie ciszy trwającym od 6 do 18 czerwca żadne przemówienie Fed nie poruszy rynków w nadchodzącym tygodniu; mocny raport o zatrudnieniu już uczynił czerwcową pauzę niemal pewną. Następne wyzwalacze makro to czerwcowy CPI (publikowany w połowie lipca) oraz jakakolwiek deeskalacja w naftowej sytuacji wokół cieśniny Ormuz.

5. Aktualizacja śledzenia sygnałów

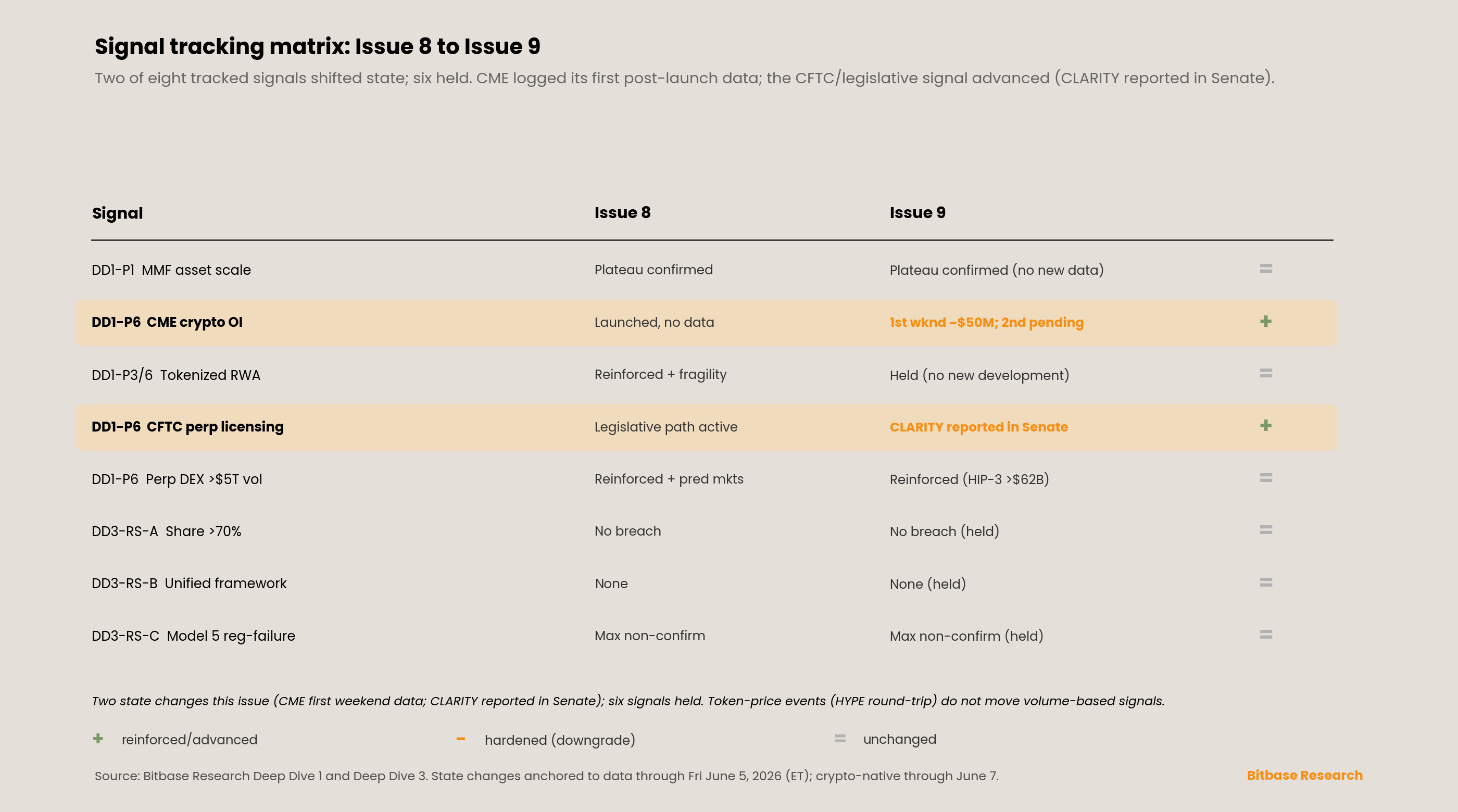

Pięć sygnałów Deep Dive 1 plus trzy sygnały odwrotne Deep Dive 3 pozostają pod ciągłym audytem. To wydanie odnotowuje dwa sygnały zmieniające stan — sygnał mikrostruktury CME rejestrujący swoje pierwsze dane po uruchomieniu oraz sygnał CFTC/legislacyjny posuwający się naprzód, gdy ustawa CLARITY została zreferowana w Senacie — podczas gdy pozostałe sześć utrzymuje swoje odczyty z Wydania 8. Pełne koło HYPE i raport o zatrudnieniu omówione w narracji sekcji 2, 3 i 5 mają znaczenie dla tych sygnałów, ale, jak szczegółowo opisano poniżej, same w sobie ich nie poruszają.

**SYGNAŁ — Deep Dive 1 część 1: „Punkt przegięcia skali aktywów funduszy rynku pieniężnego“.** STATUS: Plateau potwierdzone (utrzymane z Wydania 8); brak nowego odczytu. W to okno sprawozdawcze nie wpadła świeża cotygodniowa publikacja ICI dotycząca funduszy rynku pieniężnego, więc sygnał niesie swój odczyt z Wydania 8 — potwierdzone plateau, przy którym aktywa wyhamowały z tempa +12.0% za kroczące 52 tygodnie do niemal płaskiego tempa od początku roku — bez zmian. Odnotowujemy brak nowych danych, a nie wnioskujemy ruch; sygnał utrzymuje się na „plateau potwierdzone” w oczekiwaniu na następny odczyt ICI.

**SYGNAŁ — Deep Dive 1 część 6: „Czy OI derywatów krypto CME utrzyma się trwale powyżej $30B do 2027 roku“.** STATUS: Na właściwym torze; zarejestrowano pierwsze dane po uruchomieniu. To tydzień, w którym sygnał zyskał pierwszy obserwowalny dowód od uruchomienia 24/7. Według komunikatu CME z 1 czerwca, podczas inauguracyjnego całodobowego weekendu (30–31 maja) obrócono ponad 7,200 kontraktów futures i opcji na kryptowaluty o wartości około $50 million w ujęciu nominalnym, przy czym futures na zmienność bitcoina (ticker BVI) dołączyły do harmonogramu już pierwszego dnia [9][10]. Liczba jest realna, ale mała: jak zauważył The Defiant, $50 million to zaledwie ułamek przepływu w dni robocze (średni dzienny wolumen CME w krypto od początku 2026 roku wynosi około 407,200 kontraktów) — ale to pierwszy weekend w historii tej platformy, w którym była ona w ogóle otwarta [10]. Pojedynczy weekend nie jest w stanie odróżnić „ciekawości startowej” od „stabilnego poziomu bazowego“, a liczba za drugi weekend (6–7 czerwca) — odczyt, który zacząłby rozstrzygać to pytanie — na 8 czerwca nie została opublikowana przez żadne źródło pierwszego rzędu. Sygnał pozostaje „na właściwym torze”, oceniany względem danych za pełny rok; liczba za drugi weekend to następny obserwowalny dowód i główny obiekt obserwacji infrastrukturalnej do Wydania 10.

SYGNAŁ — Deep Dive 1 części 3 i 6: „Tokenizowane RWA jako wspólna infrastruktura zabezpieczeń". STATUS: Wzmocniony z zastrzeżeniem kruchości (utrzymany z Wydania 8); brak nowego rozwoju. W to okno nie wpadł żaden istotny nowy rozwój w zakresie tokenizowanych RWA ani syntetycznych akcji. Roadshow IPO SpaceX ruszyło 4 czerwca ze stałą ceną $135, co wzmaga zainteresowanie kategorią syntetycznych pre-IPO (Ventuals, trade.xyz) przed oczekiwaną ~11 czerwca wyceną, ale notowanie nie nastąpiło i nie wygenerowało w obrębie okna danych o rozliczeniach on-chain. Sygnał utrzymuje swój odczyt z Wydania 8, włącznie z wywiedzionym z Ventuals zastrzeżeniem kruchości dotyczącym syntetycznej podwarstwy pre-IPO.

SYGNAŁ — Deep Dive 1 część 6: „Czy CFTC USA zatwierdzi do 2027 roku więcej licencjonowanych podmiotów oferujących produkty w stylu Perpetual Futures". STATUS: Ścieżka legislacyjna posunięta naprzód; ścieżka administracyjna wciąż w toku. Sygnał poruszył się w tym tygodniu po stronie legislacyjnej: ustawa CLARITY (H.R.3633), która sklasyfikowałaby Bitcoina jako towar, została zreferowana w Senacie 1 czerwca — proceduralny krok ku głosowaniu na sali, choć CoinDesk przestrzegł, że projekt mierzy się z napiętym kalendarzem i nierozstrzygniętymi przepisami o konflikcie interesów [17]. Własne prace regulacyjne CFTC nad produktami w stylu Perpetual Futures pozostały bez ruchu, a sąsiadująca reguła dotycząca rynków przewidywań, otrzymana przez OIRA Białego Domu 26 maja, nie wykazała w obrębie okna dalszego ruchu. Tor legislacyjny posuwa się naprzód; specyficzny dla Perpetual Futures tor administracyjny pozostaje w toku.

**SYGNAŁ — Deep Dive 1 część 6: „Czy roczny wolumen obrotu Perpetual Futures DEX utrzyma się powyżej $5 trillion w 2026 roku“.** STATUS: Strukturalnie wzmocniony (utrzymany i rozszerzony z Wydania 8). Biznes Hyperliquid wciąż bił rekordy: Perpetual Futures wdrożone przez budowniczych w ramach HIP-3 przekroczyły $62 billion wolumenu w maju, udział protokołu w globalnym wolumenie Perpetual Futures osiągnął rekord, a trade.xyz utrzymywał ponad 90% otwartych pozycji HIP-3 [13]. Około 12-procentowe pełne koło tokena HYPE w tym tygodniu — od świeżego rekordu wszech czasów w pobliżu $75.5 1–2 czerwca w dół do przedziału $59–62 po zaplanowanym ~$700 million odblokowaniu z 6 czerwca i pełnym wyjściu Arthura Hayesa za $18 million — to wydarzenie ceny tokena, a nie zmiana stanu sygnału: Hayes wprost przypisał swoje wyjście czynnikom makro i oświadczył, że nie odzwierciedla ono zmiany poglądu na fundamenty, a Markus Thielen z 10xResearch, nawet nazywając rajd krótkoterminowo przegrzanym przy ~25-krotności prognozowanych przychodów z opłat, opisał Hyperliquid jako „jeden z najbardziej imponujących biznesów w krypto” przy marży brutto około 77% [11][12]. Sygnał — który śledzi wolumen, a nie cenę — odczytuje się jako strukturalnie wzmocniony. „Żółte światło" Ventuals z Wydania 8 ma teraz towarzyszący wymiar ryzyka wart mimochodem odnotowania: zaplanowane odblokowania tokenów jako powracające, mechaniczne źródło presji podaży specyficznej dla HYPE, odrębne od wyników protokołu.

SYGNAŁ (sygnał odwrotny A Deep Dive 3) — koncentracja udziału w rynku powyżej 70%. STATUS: Brak naruszenia koncentracji (utrzymany). Rekordowy udział Hyperliquid w globalnym wolumenie Perpetual Futures w tym tygodniu jest godny uwagi, ale żadna pojedyncza platforma nie przekroczyła 70-procentowego modelowego progu koncentracji, a w obrębie okna nie opublikowano nowej niezależnej atrybucji od strony trzeciej. Teza o współistnieniu pięciu modeli z Deep Dive 3 pozostaje w mocy.

SYGNAŁ (sygnał odwrotny B Deep Dive 3) — międzyarchitekturowe jednolite ramy regulacyjne. STATUS: Brak jednolitych ram (utrzymany). Posunięcie ustawy CLARITY w Senacie to legislacyjny krok jednej jurysdykcji (USA), a nie wydarzenie międzyjurysdykcyjnej harmonizacji; w obrębie okna nie wydano nowego oświadczenia koordynacyjnego ESMA, FCA, MAS, JFSA, BIS ani Basel. Dywergencja regulacyjna pięciu modeli udokumentowana w Deep Dive 3 pozostaje stanem na dziś.

SYGNAŁ (sygnał odwrotny C Deep Dive 3) — niepowodzenie regulacyjne Modelu 5. STATUS: Maksymalnie niepotwierdzający (utrzymany z Wydania 8). Sygnał odwrotny zakładający niepowodzenie regulacyjne dla modelu on-chain native opakowanego w regulowany w USA dostęp pozostaje maksymalnie niepotwierdzający. W tygodniu, gdy szeroki kompleks spotowych ETF-ów na Bitcoina krwawił rekordowe trzynaście sesji, ETF-y HYPE od Hyperliquid były jedynym kompleksem ETF-ów krypto, który całkowicie uniknął odpływów, przyjmując +$12.15 million 4 czerwca i osiągając $185.68 million aktywów [4]; a tor CFTC/legislacyjny posunął się naprzód, a nie utknął. Regulowany kanał-opakowanie dla aktywów on-chain native wzmacnia się, a nie zawodzi.

6. Nowy wymiar — przypisywalność spadku

Jeśli metodologicznym wkładem Wydania 8 było odróżnienie struktury od przepływu, to wkładem Wydania 9 jest odróżnienie spadku z przypisywalnymi sprzedającymi od spadku bez nich. To rozróżnienie nie jest akademickie. Obsunięcie z Wydania 8 było dryfem risk-off: ceny spadały, ale bezpośredni sprzedający był rozproszony — makro-derisking wobec geopolitycznego ogona, przy rotacji kapitału wewnątrz klasy aktywów (ETF-y na XRP przyjmowały napływy, nawet gdy ETF-y na Bitcoina krwawiły). Tego rodzaju spadek zwykle rozwiązuje się, gdy zewnętrzny szok mija, ponieważ nic strukturalnego się nie złamało.

Ten tydzień jest inny. Sprzedaż miała trzy nazwane, niezależnie udokumentowane źródła: rekordową serię instytucjonalnych umorzeń ETF skoncentrowaną w jednym instrumencie (IBIT, ~75% upuszczania krwi); skarbcowego sprzedającego korporacyjnego łamiącego czteroletni wzorzec, jakkolwiek trywialnie; oraz makro-punkt danych, który przewartościował ścieżkę stóp. Gdy spadek ma identyfikowalnych sprzedających, logika poszukiwania dna się zmienia: pytanie nie brzmi już „kiedy minie szok“, lecz „czy sprzedający się wyczerpali”. To przeformułowanie jest powodem, dla którego poniższa rekomendacja wiąże próg awansu z trwałością przepływów (dwie lub więcej sesji napływów do ETF powyżej $100 million) i z odzyskaniem ceny, a nie z jakimkolwiek pojedynczym nagłówkiem. Napływ $3 million z 4 czerwca zakończył serię; nie zasygnalizował wyczerpania sprzedających.

Obserwacja drugiego rzędu: tor on-chain native w tym tygodniu oderwał się w kierunku przeciwnym niż w zeszłym. W Wydaniu 8 HYPE rósł, podczas gdy regulowany kanał krwawił. W Wydaniu 9 HYPE spadał na idiosynkratycznej podaży (odblokowanie i głośne wyjście), podczas gdy fundamenty jego protokołu się wzmacniały — odwrotny wzorzec. Spójnym odczytem w obu tygodniach jest to, że tor on-chain native porusza się według własnej logiki, a mylenie ceny tokena HYPE ze zdrowiem biznesu Hyperliquid — w którymkolwiek kierunku — błędnie odczytuje sygnał.

Zastrzeżenia

-

Integralność dat. 13-sesyjna seria odpływów z ETF rozpoczęła się 15 maja, poza tym oknem; tylko 1–3 czerwca (ogon) i 4 czerwca (przerwanie) wpadają do jego wnętrza, a całe $4.37 billion nie jest liczbą jednego tygodnia. Sprzedaż bitcoina przez Strategy miała miejsce 26–31 maja i została ujawniona 1 czerwca; ujawnienie jest w obrębie okna, transakcja nie. Uruchomienie CME 24/7 miało miejsce 29 maja; potwierdzony jest tylko wynik pierwszego weekendu (zaraportowany 1 czerwca), a liczba za drugi weekend jest nieopublikowana. Wyjście Arthura Hayesa z HYPE (4 czerwca) i zaplanowane odblokowanie tokenów (6 czerwca) to dwa odrębne wydarzenia w różnych datach, a nie jedno. Mistrzostwa Świata FIFA (11 czerwca) i IPO SpaceX (oczekiwane ~11–12 czerwca) oba wpadają po tym oknie i na 7 czerwca się nie odbyły.

-

Konflikty kalibru danych odnotowane. Łączna suma serii odpływów BTC-ETF: $4.37 billion (SoSoValue, 13 sesji) różni się od „rekordu $3.4 billion za tydzień" (siedem sesji od 2 czerwca). Napływ netto z 4 czerwca: $3.05 million (SoSoValue/CoinDesk) wobec $2.69 million (zbiór danych Trader T). ATH HYPE: $75.51 (1 czerwca) wobec $75.48 (2 czerwca). Konsensus zatrudnienia: 80,000 (CNBC/Dow Jones) wobec 85,000 (część biur analitycznych).

-

Atrybucja źródeł. Liczba łącznego stanu posiadania (1.277 million BTC, –7.2% od październikowego szczytu) należy do CheckonChain, a nie Galaxy; koncentracja IBIT (~75%) i podziały na poziomie funduszy pochodzą od SoSoValue za pośrednictwem CoinDesk i crypto.news.

-

Pozycje niepotwierdzone/oczekujące. Na 8 czerwca nie potwierdzono nowego cotygodniowego 8-K od MSTR obejmującego 1–7 czerwca, choć wpis Michaela Saylora w mediach społecznościowych z 7 czerwca ożywił spekulacje o zakupie. Wolumen CME za drugi weekend nie został zaraportowany. Reguła CFTC dotycząca kontraktów na wydarzenia, otrzymana przez OIRA Białego Domu 26 maja, nie wykazała w obrębie okna dalszego ruchu. Żaden konkretny punkt danych o zmianie podaży stablecoinów za tydzień się nie pojawił.

-

Dyscyplina przyczynowości. Wszystkie atrybucje przyczynowe — sprzedaż Strategy ciążąca na nastrojach, raport o zatrudnieniu usuwający wiatr w plecy obniżki stóp, odblokowanie i wyjście Hayesa spychające HYPE w dół — odzwierciedlają sformułowania cytowanych redakcji i własne deklarowane uzasadnienia głównych aktorów, a nie niezależny wniosek Bitbase.

-

To nie jest porada inwestycyjna. Bitbase Research nie czyni prognoz cenowych ani nie rekomenduje pozycji. Liczby są zakotwiczone na zamknięciu piątku 5 czerwca (ET) dla TradFi i niedzieli 7 czerwca dla danych krypto-native, o ile nie zaznaczono inaczej.

Bibliografia

[1] Bitcoin.com News, “Bitcoin Holds Above $59.1K Low as Short-Term Charts Signal Oversold Bounce Setup,” June 7, 2026. Cycle low ~$59,100 June 6; bounce to ~$61,800 June 7; RSI-14 oversold. https://news.bitcoin.com/bitcoin-holds-above-59-1k-low-as-short-term-charts-signal-oversold-bounce-setup/

[2] CoinStats, “Bitcoin Daily Market Analysis,” June 4–7, 2026. Price timeline June 1–7; Fear & Greed Index 12 (Extreme Fear). https://coinstats.app/ai/a/latest-news-for-bitcoin

[3] crypto.news, “Spot Bitcoin ETFs attract $3M as historic outflow streak comes to an end,” June 5, 2026. June 4 +$3.05M ends 13-session streak; IBIT +$47.66M; AUM $80.40B; 1.277M BTC (CheckonChain). https://crypto.news/spot-bitcoin-etfs-attract-3m-as-historic-outflow-streak-comes-to-an-end/

[4] CoinDesk, “Bitcoin and ether spot ETFs end record multibillion outflow streak,” June 5, 2026. 13-session streak ~$4.4B; ETH 17-session streak ends +$19.30M; HYPE ETFs $185.68M; IBIT $47.66M. https://www.coindesk.com/markets/2026/06/05/bitcoin-and-ether-etfs-end-record-multi-billion-outflow-streak

[5] CoinDesk, “Strategy sold 32 BTC for $2.5 million in late May, filing shows,” June 1, 2026, and SEC EDGAR Form 8-K (filed June 1, 2026). 32 BTC @ $77,135; 843,706 BTC held @ $75,699; STRC dividend; Saylor Q1-call quote; analyst reactions. https://www.coindesk.com/markets/2026/06/01/strategy-sold-32-btc-for-usd2-5-million-in-late-may-filing-shows

[6] CNBC, “Jobs report May 2026,” June 5, 2026. +172,000 payrolls; consensus 80,000; unemployment 4.3%; earnings +0.3% m/m, +3.4% y/y. https://www.cnbc.com/2026/06/05/jobs-report-may-2026.html

[7] US Bureau of Labor Statistics, “The Employment Situation—May 2026” (USDL-26-0786), June 5, 2026. +172,000; March/April revised +93,000 combined; sector detail; long-term unemployed 27.5%. https://www.bls.gov/news.release/empsit.nr0.htm

[8] Crypto Briefing / Bloomberg, “Robinhood shifts World Cup bets to Rothera,” June 4, 2026; Next Event Horizon, “Robinhood Is Using Rothera For World Cup Markets.” Routing shift; Rothera (ex-LedgerX); Bernstein ~quarter-of-Kalshi-volume; Kalshi ~$68B YTD; Robinhood 7% Kalshi stake; 16B event contracts YTD. https://cryptobriefing.com/robinhood-world-cup-rothera-exchange/

[9] CME Group, “CME Group Announces Launch of 24/7 Cryptocurrency Futures and Options Trading,” June 1, 2026. Inaugural weekend 7,200+ contracts, ~$50M notional; BVI futures 24/7; McCourt quote. https://www.cmegroup.com/media-room/press-releases/2026/6/01/cme_group_announceslaunchof247cryptocurrencyfuturesandoptionstra.html

[10] The Defiant, “CME Group Processes 7,200 Crypto Contracts in First Weekend of 24/7 Trading,” June 2, 2026. $50M = sliver of weekday flow; YTD crypto ADV 407,200 contracts; second-weekend the next data point. https://thedefiant.io/converge/tradfi-and-fintech/cme-group-7200-crypto-contracts-first-weekend-247-trading

[11] CoinDesk, “Hyperliquid pulls back from record highs as Arthur Hayes exits position,” June 4, 2026. ATH ~$75.5; Hayes sells 247,334 HYPE (~$18M) June 4; macro rationale; Thielen 77% margins, 25x fee revenue. https://www.coindesk.com/markets/2026/06/04/hyperliquid-pulls-back-from-record-highs-as-arthur-hayes-exits-position-shy-of-usd150-price-target

[12] CoinMarketCap CMC-AI, “Latest Hyperliquid News,” June 2026. $700M scheduled monthly unlock June 6; ATH $75.51 June 1; HYPE ~$59.35 post-unlock (–12%). https://coinmarketcap.com/cmc-ai/hyperliquid/latest-updates/

[13] The Block, “Hyperliquid hits record share of global perps market as HIP-3 tops $62 billion,” June 3, 2026. HIP-3 >$62B May volume; record global perp share; trade.xyz >90% HIP-3 OI. https://www.theblock.co/post/403384/hyperliquid-record-share-global-perps-market-hip-3-tops-62-billion-monthly-volume

[14] Bloomberg (paywalled; the +172K figure’s primary citations are [6] CNBC and [7] BLS official, both freely accessible), “US Adds 172,000 Jobs in May, Beating All Economists’ Estimates,” June 5, 2026. Payrolls beat; rate-path repricing. https://www.bloomberg.com/news/articles/2026-06-05/us-adds-172-000-jobs-in-may-beating-all-economists-estimates

[15] CNBC, “SpaceX targets fixed $135 IPO price for roadshow,” June 3, 2026. $135/share; roadshow June 4; pricing ~June 11; Nasdaq debut ~June 12 (SPCX); ~$75B raise, ~$1.75T valuation. https://www.cnbc.com/2026/06/03/spacex-ipo-stock-price-roadshow-musk.html

[16] DeFi Rate, “Robinhood Launches World Cup Prediction Markets Through Rothera,” June 5, 2026. >$2.5B projected US WC volume; ~$1.47B Kalshi projection; World Cup June 11–July 19. https://defirate.com/news/robinhood-launches-world-cup-prediction-markets-through-rothera/

[17] CoinDesk, “Clarity Act survival depends on the U.S. Senate,” June 2, 2026. H.R.3633 reported in Senate June 1; tight calendar. https://www.coindesk.com/news-analysis/2026/06/02/clarity-act-survival-depends-on-the-u-s-senate

[18] Bitbase Research, “Market Insights — Issue 8,” June 1, 2026. Prior-week framework; CME 24/7 launch; nine-session ETF streak; HYPE ATH; prediction-market line adoption.

[19] Bitbase Research, “Deep Dive 1” (five signals) and “Deep Dive 3” (three reverse signals). Signal framework referenced in Section 5.

[20] CheckonChain, spot Bitcoin ETF holdings data. 1.277M BTC; –7.2% from October 2025 peak. https://checkonchain.com