Zacieśnienie makro wzmocniło się jednocześnie z trzech stron, podczas gdy wewnątrzkryptowalutowe katalizatory pozostają w stagnacji. Protokół kwietniowego posiedzenia FOMC opublikowany w środę 20 maja (ET) odnotował cztery głosy sprzeciwu — największą liczbę sprzeciwów na pojedynczym posiedzeniu od października 1992 roku; piątkowe wystąpienie gubernatora Christophera Wallera we Frankfurcie dopełniło publiczny jastrzębi zwrot jednego z najbardziej konsekwentnie gołębich głosów poprzedniego cyklu; a Kevin Warsh został zaprzysiężony na 17. przewodniczącego Rezerwy Federalnej podczas ceremonii w Białym Domu w piątek 22 maja, przy czym przysięgę odbierał sędzia Sądu Najwyższego Clarence Thomas — to pierwszy przewodniczący składający przysięgę w Białym Domu od czasu Alana Greenspana w 1987 roku. Amerykańskie spotowe Bitcoin ETF wykazały około –$1.26 billion odpływów netto w ciągu tygodnia — najcięższy tygodniowy odpływ od końca stycznia i kontynuację sześciodniowej serii odpływów, która rozpoczęła się 15 maja. Jednocześnie tor on-chain native odnotował największy tydzień integracji instytucjonalnej od czasu pierwszych notowań Hyperliquid ETF w USA: HYPE osiągnął wewnątrztygodniowe historyczne maksimum $62.14 w czwartek 21 maja (około +42% w tygodniu); BHYP i THYP przyciągnęły około $54 million napływów netto przez pięć dni handlowych bez ani jednego dnia odpływu netto; Bitwise zobowiązał się przeznaczyć 10% opłat za zarządzanie BHYP na akumulację HYPE w bilansie; formularz 13F Goldman Sachs za Q1 ujawnił pełne wyjście z pozycji w XRP i SOL ETF przy nowej alokacji $3.3 million w Hyperliquid Strategies; a Ventuals uruchomił pierwszy syntetyczny Perpetual Futures na akcje SpaceX z rynku prywatnego na HIP-3.

Tydzień od 18 do 24 maja 2026 r.

Bitbase Research · 25 maja 2026 r.

Market Insights to krótkofalowy towarzysz flagowej serii Deep Dive od Bitbase Research. Każde wydanie analizuje najbardziej strukturalnie znaczące wydarzenia poprzedniego tygodnia w obszarze zgodnych z przepisami derywatów kryptowalutowych i infrastruktury on-chain native, odnosząc je do długofalowych ram określonych w naszych raportach flagowych. Poprzednie wydanie udokumentowało załamanie się dwustronnego reżimu wydań 4–5 pod wpływem szoku makro i odnotowało, że wyznaczenie Powella na „chair pro tempore” w oczekiwaniu na zaprzysiężenie Warsha było oficjalnym działaniem Rady Gubernatorów Rezerwy Federalnej; niniejsze wydanie odnotowuje zamknięcie siedmiodniowego okresu chair pro tempore piątkową przysięgą w Białym Domu, największą liczbę sprzeciwów na pojedynczym posiedzeniu FOMC od 33 lat, publiczny jastrzębi zwrot gubernatora Wallera oraz — jednocześnie — złożenie kompletnego stosu przepływów instytucjonalnych wokół Hyperliquid, co stanowi najsilniejsze niepotwierdzenie sygnału odwrotnego o regulacyjnej porażce Modelu 5 z Deep Dive 3 od czasu publikacji Deep Dive 3. Deep Dive 4, opublikowany w piątek 22 maja, jest wspomniany w Sekcji 4 jako lista obserwacji wyprzedzających. Wszystkie dane są zakotwiczone na koniec dnia handlowego w piątek 22 maja (ET), o ile nie zaznaczono inaczej.

1. Jeden wykres, który ma znaczenie

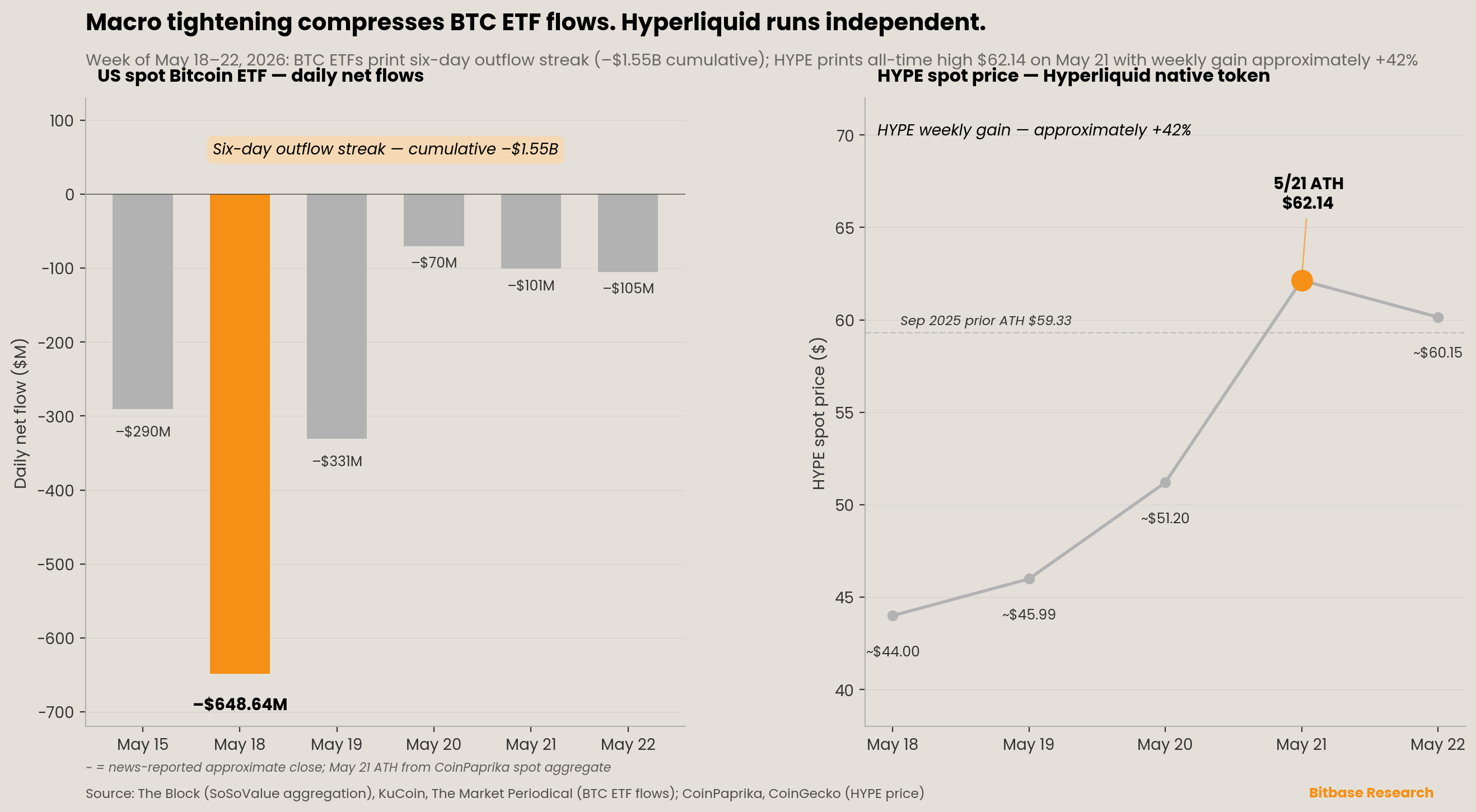

Dwa panele oddają rozwidlenie, które przyniósł ten tydzień. Po lewej osiem dni handlowych przepływów amerykańskich spotowych Bitcoin ETF śledzi przejście od odczytu –$1.0 billion tygodniowo z Wydania 6 do sześciodniowej serii kolejnych odpływów Wydania 7. Seria rozpoczęła się 15 maja od –$290.42 million, przedłużyła się przez poniedziałek 18 maja na poziomie –$648.64 million (największy jednodniowy odpływ całej obecnej sekwencji), wtorek 19 maja na –$331.05 million, środę 20 maja na –$70.47 million, czwartek 21 maja na –$100.82 million i piątek 22 maja na –$105.19 million [1][2][3]. Skumulowana suma sześciodniowa wynosi około –$1.55 billion, a pełny tydzień Wydania 7 (od poniedziałku 18 maja do piątku 22 maja) wykazał około –$1.26 billion odpływów netto — najcięższy tygodniowy odpływ od końca stycznia i drugi z rzędu tydzień odpływów netto dla tej klasy aktywów. Skumulowane napływy netto od stycznia 2024 roku cofnęły się do około $57.1 billion (z $58.34 billion na zamknięciu Wydania 6), przy zagregowanych aktywach netto kategorii na poziomie około $98.9 billion [1]. Wewnątrztygodniowa struktura dodatkowo wzmocniła ustalenie Wydania 6, że wzorzec „akumulacja od poniedziałku do środy, odwrócenie od czwartku do piątku”, charakterystyczny dla Wydań 4 i 5, całkowicie się rozpuścił: ten tydzień przechylił się równomiernie na minus we wszystkich pięciu dniach handlowych, bez ani jednego dodatniego odczytu na flagowym BlackRock IBIT. Piątkowy odczyt konkretnie dla IBIT wyniósł –$103.65 million; jedynym amerykańskim spotowym BTC ETF z dodatnim odczytem piątkowym był ARKB od Ark/21Shares na +$2.83 million [3]. Kompleks spotowych Ethereum ETF przedłużył równoległą dziewięciodniową serię kolejnych odpływów do 21 maja [4].

Po prawej — wybicie Hyperliquid. Podczas gdy BTC został ściśnięty wewnątrz tygodniowego zakresu cen otwarcia $132, a ETH w zakresie poniżej $2, HYPE zamknął się w czwartek 21 maja na poziomie $62.14 spot według agregacji CoinPaprika [5] — świeże historyczne maksimum przebijające poprzednie maksimum z września 2025 roku w okolicach $59.33, przy wewnątrztygodniowych szczytach $62.16–$62.53 obserwowanych na CoinGecko, CoinMarketCap i kanałach giełdowych. Tygodniowy wzrost o około +42% jest najsilniejszą tygodniową stopą zwrotu spośród wszystkich aktywów cyfrowych z top-50 według kapitalizacji rynkowej w tym roku. Ruch ceny zbiegł się ze skumulowanym przybyciem wszystkich czterech składników przepływów instytucjonalnych w trakcie samego tygodnia: BHYP i THYP łącznie dały około $54 million napływów netto w ciągu pięciu dni handlowych bez ani jednego dnia odpływu netto, osiągając szczyt $25.5 million 20 maja [6][7]; zobowiązanie Bitwise z poniedziałku 18 maja, by przeznaczyć 10% opłat za zarządzanie BHYP na akumulację HYPE w bilansie przy 12-miesięcznej blokadzie [8][9]; ujawnienie formularza 13F Goldman Sachs za Q1 z 15 maja o pełnym wyjściu z XRP ETF i SOL ETF przy otwarciu nowej pozycji $3.3 million w PURR (Hyperliquid Strategies) [10]; oraz uruchomienie przez Ventuals syntetycznego Perpetual Futures SPCX-USDC na HIP-3 w poniedziałek 18 maja z wolumenem pierwszego dnia około $33 million [11]. Ta koincydencja nie jest przypadkowa: każdy składnik wzmacnia pozostałe, a taśma cenowa zareagowała na skumulowane przybycie, a nie na jakikolwiek pojedynczy komponent. Sygnał odwrotny DD3 Model 5 — pierwotnie postawiony jako scenariusz regulacyjnej porażki dla modelu on-chain native z regulowaną w USA otoczką — jest teraz maksymalnie niepotwierdzony, najsilniejszy odczyt od czasu publikacji Deep Dive 3 w kwietniu. Kontrast między lewym a prawym panelem jest strukturalnym sygnałem tygodnia: zacieśnienie makro jednocześnie ściska przepływy BTC ETF i cenę spot, podczas gdy tor on-chain native realizuje swój największy tydzień integracji instytucjonalnej od czasu, gdy kohorta Bitwise/21Shares/Grayscale Hyperliquid ETF złożyła wnioski na początku 2026 roku.

2. Strukturalny sygnał tygodnia

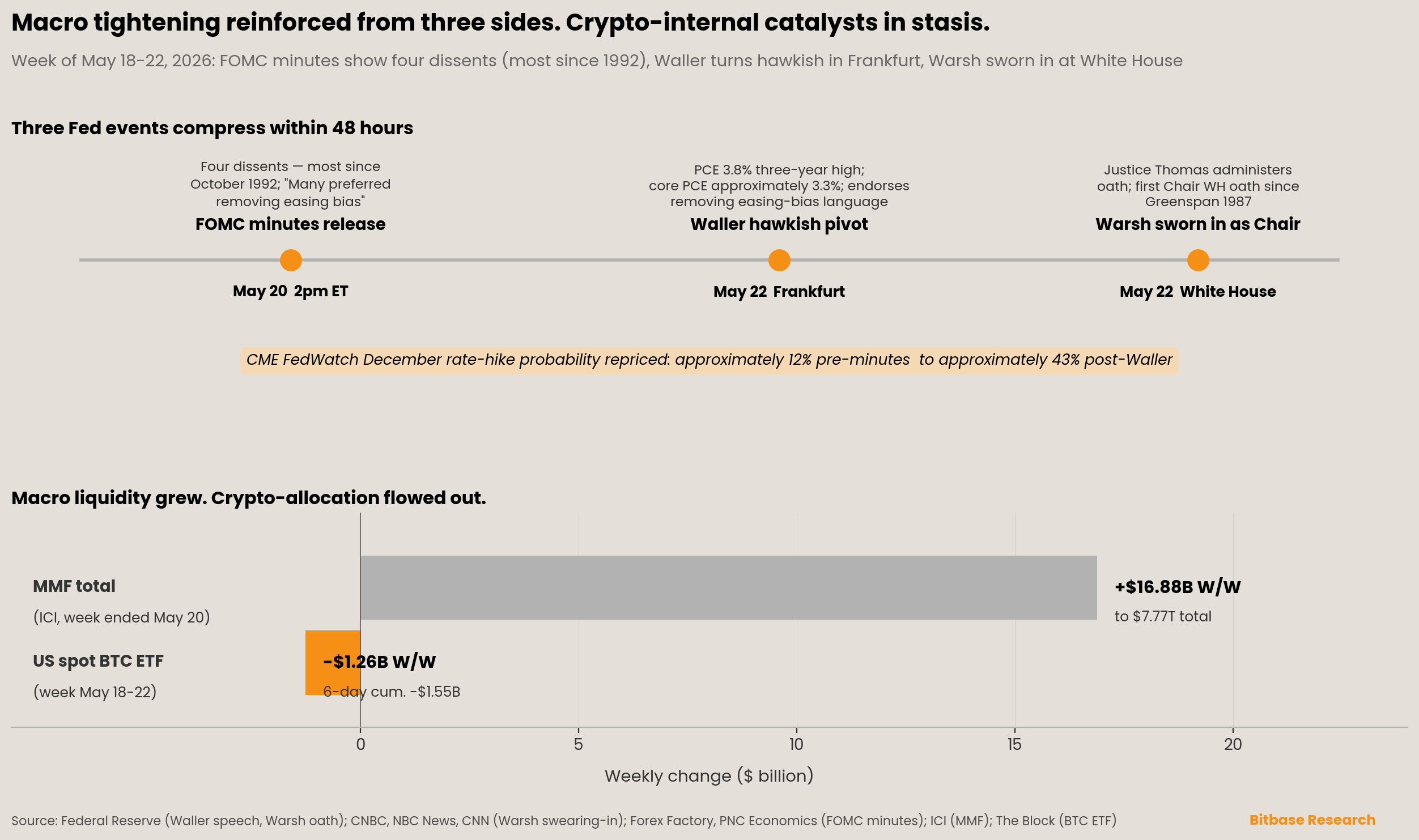

Strukturalnym sygnałem tygodnia jest zacieśnienie makro wzmocnione jednocześnie z trzech stron, podczas gdy wewnątrzkryptowalutowe katalizatory pozostają w stagnacji. Teza Wydania 6, że zmienne makro przerosły katalizatory krypto w obrębie pojedynczego 24-godzinnego okna, utrzymała się przez całe to pięciodniowe okno bez wyjątku. Trzy wydarzenia nakładają się na siebie: przejście w Rezerwie Federalnej dopełniło się formalnie piątkowym zaprzysiężeniem w Białym Domu; protokół posiedzenia FOMC z 28–29 kwietnia, opublikowany w środę, ujawnił czterosprzeciwowy jastrzębi zwrot wewnątrz instytucji; a piątkowe wystąpienie gubernatora Christophera Wallera we Frankfurcie oznaczało publiczne jastrzębie odwrócenie jednego z najbardziej konsekwentnych gołębich głosów poprzedniego cyklu.

Po pierwsze, przejście w Rezerwie Federalnej dopełniło się ceremonią w piątek 22 maja, siedem dni po zakończeniu kadencji Powella jako przewodniczącego. Wydanie 6 informowało, że Kevin Warsh został zatwierdzony przez Senat 54-45 dnia 13 maja i że Powell został wyznaczony na „chair pro tempore” w oczekiwaniu na zaprzysiężenie Warsha; samo zaprzysiężenie odbyło się w East Room Białego Domu w piątek 22 maja, przy czym sędzia Sądu Najwyższego Clarence Thomas odbierał przysięgę, a żona Warsha, Jane Lauder, trzymała Biblię [12]. W ceremonii uczestniczyli sędzia Brett Kavanaugh, sekretarz skarbu (Treasury) Scott Bessent, sekretarz transportu (Transportation) Sean Duffy, sekretarz rolnictwa (Agriculture) Brooke Rollins, spiker Mike Johnson, lider większości w Izbie Reprezentantów Steve Scalise, przewodniczący Rady Doradców Ekonomicznych Kevin Hassett, była sekretarz stanu Condoleezza Rice oraz gubernator Wirginii Glenn Youngkin [12]. Sama lokalizacja w Białym Domu jest odstępstwem: ostatnią porównywalną przysięgą przewodniczącego Rezerwy Federalnej w Białym Domu była przysięga Alana Greenspana w 1987 roku [13]. Uwagi prezydenta Trumpa podczas ceremonii bezpośrednio dotyczyły kwestii niezależności instytucjonalnej: “I want Kevin to be totally independent… Don’t look at me, don’t look at anybody, just do your own thing, and do a great job.” [14]. Pierwsze uwagi Warsha w charakterze przewodniczącego nakreśliły postawę instytucjonalną: “Our mandate at the Fed is to promote price stability and maximum employment… To fulfill this mission, I will lead a reform-oriented Federal Reserve, learning from past successes and mistakes, both escaping static frameworks and models, and upholding clear standards of integrity and performance.” [14]. Powell pozostaje w Radzie Gubernatorów z kadencją trwającą do stycznia 2028 roku. Pierwsze posiedzenie FOMC pod przewodnictwem Warsha zaplanowano na 16–17 czerwca 2026 r. [15]. Siedmiodniowy okres chair pro tempore między zakończeniem kadencji Powella (15 maja) a zaprzysiężeniem Warsha (22 maja) jest najdłuższym takim okresem od czasu przejścia Eccles — McCabe w 1948 roku.

Po drugie, protokół posiedzenia FOMC z 28–29 kwietnia, opublikowany w środę 20 maja o 2:00 PM ET, ujawnił instytucjonalny jastrzębi zwrot, który istotnie przewyższył widoczny zapis głosowania z kwietniowego posiedzenia. Wyróżniające się sformułowania protokołu: “Many preferred removing easing bias from statement”; “Majority saw hike likely warranted if inflation persists”; “Some were concerned inflation expectations could de-anchor”; “Officials generally judged rate pause will extend longer than previously thought” [16][17]. Głosowanie na kwietniowym posiedzeniu wyniosło 8–4 przy czterech sprzeciwach [18]: Stephen Miran głosował przeciw, opowiadając się za obniżką; a Beth Hammack (Cleveland), Neel Kashkari (Minneapolis) i Lorie Logan (Dallas) głosowali przeciw utrzymaniu sformułowania easing-bias w oświadczeniu. Jak zauważyło wielu komentatorów, “the last time four FOMC members dissented was in October 1992” [18]. Protokół został opublikowany na rynku, który pozycjonował się wokół scenariusza bazowego jednej obniżki stóp do końca roku; publikacja nie wywołała gwałtownej reakcji tego samego dnia (PNC Economics: “There was little reaction in stock and bond markets to the release of the minutes.” [17]), ale przestroiła średnioterminowy rozkład wyników FOMC.

Po trzecie, wystąpienie gubernatora Christophera Wallera w piątek 22 maja we Frankfurcie dopełniło jastrzębie przesunięcie w komunikacji publicznej. W przemówieniu “Policy Risks Have Changed” wygłoszonym w Europejskim Banku Centralnym Waller stwierdził, że inflacja wydatków na konsumpcję osobistą “rose around 3.8 percent over the previous 12 months, the highest in three years”, przy bazowym PCE na poziomie około 3.3% rok do roku w ujęciu ostatnich dwunastu miesięcy — najwyższym odczycie bazowym od około dwóch i pół roku [19]. Waller poparł usunięcie sformułowania easing-bias i posłużył się analogią rzutu monetą, argumentując, że kolejne szoki podażowe nakładające się na bazowe oczekiwania inflacyjne mogą doprowadzić do deankerowania w sposób, którego konwencjonalne modele nie wychwytują. Stanowisko Wallera jest istotne, ponieważ przez cały poprzedni cykl należał on do najbardziej konsekwentnie gołębio nastawionych gubernatorów; rotacja jego publicznego stanowiska jest zatem wskaźnikiem reżimu, a nie szumem w obrębie ustalonego rozkładu. Do piątkowego wieczoru CME FedWatch przewartościował prawdopodobieństwo podwyżki stóp w grudniu do około 43% przy kroku 25 punktów bazowych — z około 12% sprzed protokołu [20]. Jest to najbardziej znacząca zmiana implikowanej przez rynek ścieżki Fedu od czasu cyklicznego przełomu z listopada 2025 roku.

Wycena makro w trakcie tygodnia pozostała w wąskim przedziale, który odzwierciedlał wchłonięcie, a nie odrzucenie sygnału zacieśnienia. Rentowność 10-letnich obligacji skarbowych zamknęła się w piątek na poziomie 4.56% [21] — trzy punkty bazowe poniżej zamknięcia Wydania 6 na 4.59%, ale z wewnątrzdziennym testowaniem 4.62% w środę po protokole. Indeks dolara zamknął się na poziomie 99.319 [22], jeden punkt bazowy powyżej zamknięcia Wydania 6 na 99.27. Spot Bitcoin otworzył tydzień na poziomie około $77,447 (zrzut Fortune, poniedziałek 18 maja, 9:15 AM ET [23]) i zamknął poranek piątku 22 maja na poziomie około $77,289 (Yahoo Finance, wewnątrzdzienne minimum piątku o 7:55 AM ET [24]). Pełny pięciodniowy zakres cen otwarcia od 18 do 22 maja wyniósł około $132 — niezwykle wąski przedział, przy podobnym ściśnięciu w spocie ETH (poniżej $2 zakresu cen otwarcia). Sygnał makro zacieśnił się; sygnał cenowy ścisnął się; zmienną rozstrzygającą staje się przepływ ETF.

3. Tablica wyników dwóch torów

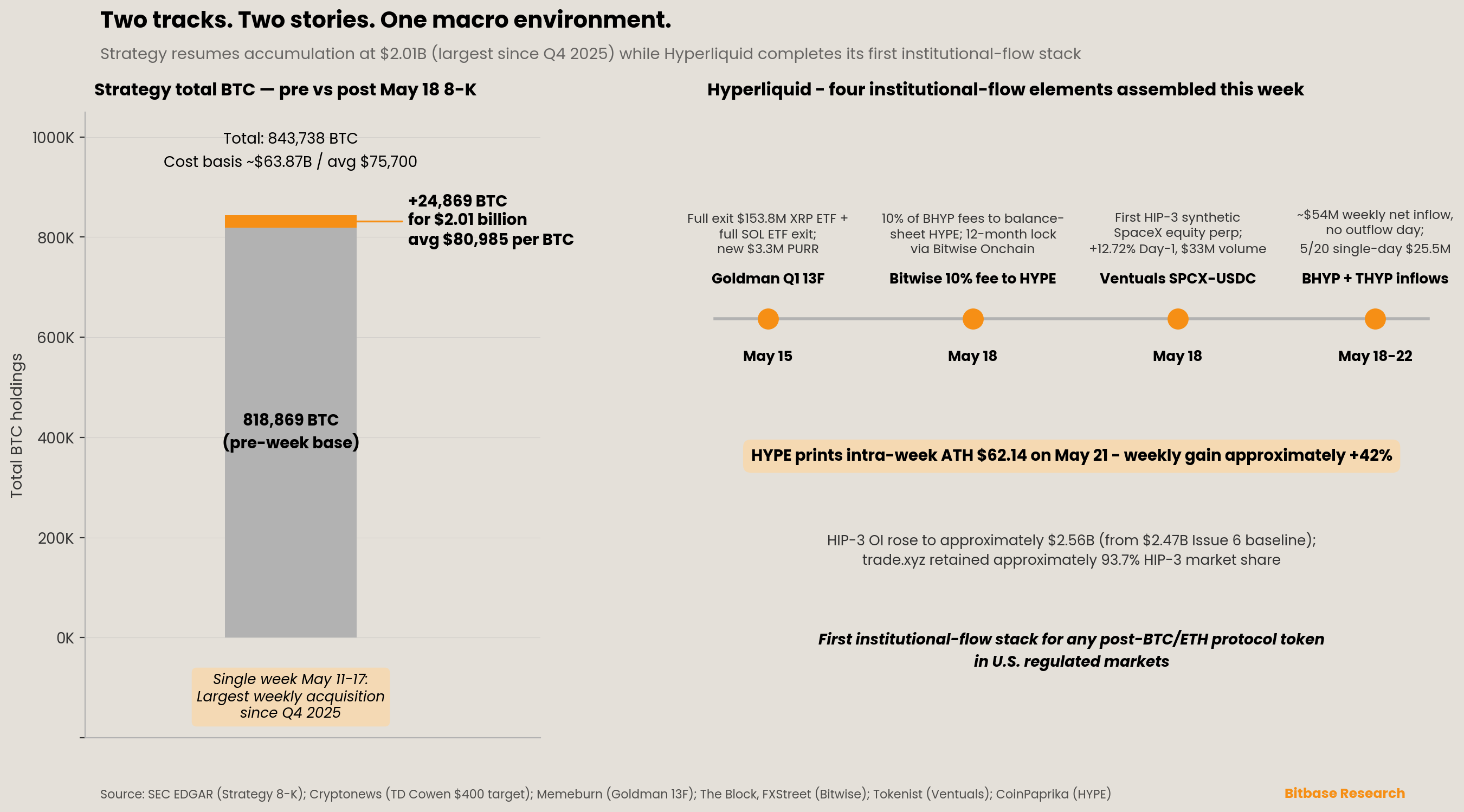

Tor zgodny-scentralizowany. Strategy wznowiła akumulację o skali instytucjonalnej w niezwykłej wielkości. Formularz 8-K złożony w poniedziałek 18 maja ujawnił zakup 24,869 BTC za około $2.01 billion po średniej cenie $80,985 w tygodniu od 11 do 17 maja [25]. Łączne zasoby wynoszą teraz 843,738 BTC (wzrost z bazy sprzed tygodnia wynoszącej 818,869 BTC) przy zagregowanej podstawie kosztowej około $63.87 billion, średnio $75,700 za BTC [25]. Ten zakup w ciągu jednego tygodnia przewyższa skumulowane zakupy czterech poprzedzających tygodni razem wziętych i jest największym tygodniowym nabyciem od czwartego kwartału 2025 roku; spółka zakończyła swoją dwutygodniową pauzę z zerowymi zakupami (tygodnie 27 kwietnia i 4 maja) pojedynczym odczytem, który istotnie zwiększa wielkość pozycji. Analityk TD Cowen Lance Vitanza podniósł 12-miesięczny cel cenowy dla MSTR we wtorek 19 maja z $395 do $400, utrzymując rekomendację Buy, przy czym wzrost o $5 wynika z rewizji w górę szacunków TD Cowen dotyczących BTC Yield i BTC Dollar Gain na 2026 rok po tym, jak aktywność skarbowa Q2 przewyższyła wcześniejszy model firmy; ramy wyceny stosują mnożnik 3x do prognozowanego BTC Dollar Gain na 2026 rok w wysokości około $15.16 billion, dodają prognozowane zasoby bitcoina na koniec roku w wysokości $132.9 billion i odejmują $3.5 billion długu oraz $15.5 billion zobowiązań z tytułu akcji uprzywilejowanych [26]. Reakcja rynku była niespójna z kierunkiem ujawnienia: MSTR zamknął się w piątek 22 maja na $159.89, –3.01% w ciągu dnia i o około 9.88% poniżej zamknięcia z 15 maja na $177.42 [27]; od początku roku akcja spadła o około 60% według agregacji wielu źródeł. Komentarz podsumowujący Yahoo Finance odnotował, że “MicroStrategy is shifting its Bitcoin strategy, now considering limited sales to manage obligations” [28] — ujęcie stanowiska, które nie pojawiło się we własnych raportach Strategy ani w komentarzach kierownictwa, ale które jest odzwierciedlone w taśmie akcji. Rozbieżność między działaniem akumulacyjnym a reakcją akcji jest najczystszą pojedynczą obserwacją tego kwartału dotyczącą długofalowego pytania o to, czy kanał korporacyjno-skarbowej adopcji BTC jest operacyjnie trwały przy „niedźwiedziej” wycenie. Redukcja IBIT o 71% ze strony Jane Street ujawniona w formularzach 13F za Q1 (odnotowana w Wydaniu 6) pozostaje znacznikiem poprzedniego kwartału; następny cykl raportowania 13F (Q2, do złożenia w połowie sierpnia) będzie porównywalnym punktem danych.

Tor on-chain native. Sygnaturowym wydarzeniem tygodnia dla toru on-chain native było to, że Hyperliquid dopełnił czegoś, co stanowi pierwszy stos przepływów instytucjonalnych dla jakiegokolwiek protokołowego tokena natywnego poza Bitcoin/Ethereum na regulowanych rynkach USA. Elementy składowe złożyły się w trakcie tygodnia, a efekt skumulowany jest większy niż jakikolwiek pojedynczy komponent. HYPE zamknął się w czwartek 21 maja na wewnątrzdziennym historycznym maksimum $62.14 spot [5] — tygodniowy wzrost o około 42%, który przebił poprzednie maksimum z września 2025 roku w okolicach $59.33. BHYP od Bitwise i THYP od 21Shares przyciągnęły około $54 million napływów netto przez pięć dni handlowych bez ani jednego dnia odpływu netto; jednodniowy odczyt z 20 maja na poziomie $25.5 million (BHYP $8.8 million plus THYP $16.6 million) był najsilniejszy w tygodniu [6][7]. Aktywa pod zarządzaniem THYP w pierwszym tygodniu osiągnęły około $37.2 million według własnego ujawnienia 21Shares za pierwszy tydzień, przy skumulowanych napływach netto $24.4 million [29]. Ogłoszenie Bitwise z poniedziałku 18 maja, że 10% opłat za zarządzanie BHYP zostanie skierowane na akumulację HYPE w bilansie, ze stakingiem przez Bitwise Onchain Solutions i blokadą na co najmniej 12 miesięcy, nie ma precedensu wśród amerykańskich spotowych ETF kryptowalutowych i tworzy strukturalną pętlę recyrkulacji przychodów między regulowaną otoczką a tokenem natywnym [8][9]. Formularz 13F Goldman Sachs za Q1, podany do wiadomości publicznej 15 maja, ujawnił pełne wyjście z około $153.8 million aktywów w XRP ETF, pełne wyjście z pozycji w SOL ETF oraz nową pozycję $3.3 million w PURR (Hyperliquid Strategies) [10] — pierwszą ujawnioną dużą alokację prime-brokera związaną z Hyperliquid. Otwarte zainteresowanie na rynkach wdrożonych HIP-3 wzrosło do około $2.56 billion w połowie tygodnia według Loris.tools [30], z bazy Wydania 6 wynoszącej $2.47 billion; trade.xyz utrzymał około 93.7% udziału w HIP-3 [31]. Inwersja otwartego zainteresowania HIP-3 / podstawowych Perpetual Futures udokumentowana w Wydaniu 6 utrzymała się przez drugi obserwowany tydzień. Uruchomienie przez Ventuals SPCX-USDC 18 maja — syntetycznego Perpetual Futures odnoszącego się do akcji SpaceX z rynku prywatnego — otworzyło się na $208 wobec referencji $150, zamknęło na $202.89 (+12.72%) i obróciło około $33 million wolumenu pierwszego dnia [11], rozszerzając ekosystem builderów HIP-3 na ekspozycję w kapitał prywatny w formie tokenizowanej na tej samej platformie, na której mieści się płynność derywatów kryptowalutowych.

Warstwa TradFi-Perpetual Futures i tokenizowanych RWA. W tym tygodniu nie opublikowano żadnych nowych danych BitMEX ani zewnętrznych danych kwartalnych dotyczących TradFi-Perpetual Futures; bazowy punkt odniesienia Q1 2026 ($30.7 billion tygodniowego wolumenu TradFi-Perpetual Futures) pozostaje referencją. Potwierdzone przez CME Group uruchomienie 24/7 (całodobowego) handlu kontraktami terminowymi i opcjami na kryptowaluty 29 maja, ogłoszone 19 lutego 2026 roku, jest operacyjnie wewnątrz istniejących ram CME i nie stanowi nowego dowodu CFTC-Perpetual Futures [32]; odnośny status sygnału D1-Part 6 pozostaje przeterminowany o dwanaście tygodni bez dalszego ruchu. Sieciowo zagregowane otwarte zainteresowanie RWA na Hyperliquid osiągnęło około $2.6 billion w połowie miesiąca, mniej więcej podwoiło się w ciągu dwóch miesięcy, przy skumulowanym szczycie obrotu tokenizowanymi akcjami około $3.57 billion [33]. Uruchomienie Ventuals SPCX jest najbardziej znaczące właśnie na tej warstwie: ekspozycja w kapitał prywatny domicylowana w USA, uczyniona zbywalną jako Perpetual Futures za pośrednictwem buildera HIP-3, rozliczana i objęta depozytem zabezpieczającym obok par krypto, przy czym syntetyczne odkrywanie ceny utrzymywało 12.7% premii pierwszego dnia względem referencji. Ropa Brent zamknęła się w okolicach $105 za baryłkę, przy WTI w okolicach $97, ruchy tygodniowe w przedziale od –4 do –6% [34]; Strategiczna Rezerwa Naftowa (SPR) zmniejszyła się o około 10 million baryłek w tygodniu zakończonym 16 maja — największy tygodniowy odpływ w historii, przy całkowitych rezerwach teraz poniżej 375 million baryłek [35]. Łączna kapitalizacja rynkowa stablecoinów pozostała w okolicach odczytu Wydania 6 wynoszącego około $322 billion; data uruchomienia zgodności GENIUS Act 18 lipca 2026 roku jest oddalona o około 8 tygodni [36].

4. Na radarze — tydzień od 25 do 31 maja

-

Pierwsze publiczne oświadczenie Warsha jako przewodniczącego, przed posiedzeniem FOMC 16–17 czerwca. Siedmiodniowe okno przejściowe chair pro tempore zostało zamknięte; ścieżka komunikacji Warsha wyznacza teraz funkcję reakcji FOMC. Wszelkie wytyczne wyprzedzające ze strony Warsha w pierwszym tygodniu po zaprzysiężeniu — poprzez przemówienie publiczne, wystąpienie w Kongresie lub prasę z przypisaniem do źródeł — będą poruszać rynkiem na poziomie Tier-1 i będą najbardziej znaczącym pojedynczym obserwowalnym czynnikiem na pozostałą część kwartału. Kontynuacja jastrzębich ram Wallera podniosłaby prawdopodobieństwo podwyżki stóp w grudniu znacznie powyżej 50%; jakakolwiek gołębia niespodzianka rozwiązałaby premię rentowności obligacji nagromadzoną od początku maja.

-

Okno składania formularza 8-K Strategy otwiera się w poniedziałek 25 maja (tydzień zakupów 18–24 maja). Nabycie tego tygodnia na $2.01 billion w ciągu jednego tygodnia rozwiązało dwutygodniową pauzę, ale w wyjątkowej skali. Kolejne zgłoszenie wykazujące kontynuację akumulacji o dużej wielkości potwierdziłoby strukturalny reset kadencji finansowania; powrót do zakupów o małej skali lub zerowych ujmowałby odczyt z 11–17 maja jako jednorazowe nadrobienie zaległości, a nie restart reżimu. Szczegół struktury finansowania (proporcje ATM akcji zwykłych wobec emisji akcji uprzywilejowanych) jest kluczową zmienną wewnętrzną.

-

Wzorzec utrzymania HYPE po historycznym maksimum: wsparcie na $50 i trwałość przepływów BHYP/THYP w drugim tygodniu. Stos przepływów instytucjonalnych pierwszego tygodnia jest teraz publicznie widoczny. Zachowanie drugiego tygodnia jest testem trwałości. Jeśli łączne napływy BHYP i THYP utrzymają się powyżej około $30 million w tygodniu bez ani jednego dnia odpływu netto, kanał przepływów instytucjonalnych zostaje empirycznie potwierdzony; jeśli napływy załamią się do jednocyfrowych milionów lub wykażą odpływy netto, gwałtowne przybycie instytucjonalne z 18–22 maja może nie przekształcić się w trwały reżim przepływów.

-

Dywersyfikacja builderów HIP-3 poza trade.xyz. Udział trade.xyz wynoszący 93.7% jest centralnym ryzykiem koncentracji dla strukturalnego odczytu toru on-chain native. Debiut Ventuals SPCX jest drugim w tym kwartale znaczącym builderem HIP-3, który przyciągnął zauważalny wolumen pierwszego dnia; jakikolwiek trzeci builder osiągający próg dziennego wolumenu $20 million+ zacząłby rozwadniać koncentrację. Należy obserwować nowe wdrożenia HIP-3 konkretnie w tokenizowanych akcjach amerykańskich (Perpetual Futures na pojedynczą akcję), towarowych Perpetual Futures (ropa, złoto) lub ekspozycji na stopy (Perpetual Futures na rentowność obligacji skarbowych).

-

Sześciodniowa seria odpływów BTC ETF: przedłużenie lub przerwanie. Jakikolwiek pojedynczy dzień z dodatnim saldem netto przerywa serię; siódmy z rzędu dzień ujemny przedłuża ją do najdłuższej serii odpływów od końca stycznia. Każde rozstrzygnięcie jest informatywne. Przerwanie o wielkości większej niż wcześniejsze odpływy (pojedynczy dzień powyżej +$300 million) sugerowałoby taktyczną realokację, a nie kierunkowy zakup; pojedynczy dzień w przedziale +$50–150 million sugerowałby rebalancing market makerów, a nie świeże zobowiązanie instytucjonalne.

-

Mięknięcie plateau MMF: potwierdzenie kierunku lub odwrócenie. Odczyt ICI z przyrostem +$16.88 billion tydzień do tygodnia do $7.77 trillion to jeden punkt danych. Drugi z rzędu tydzień wzrostu powyżej $20 billion przepozycjonowałby sygnał DD1-P1 w stronę „ponownej akumulacji”; gwałtowne odwrócenie poniżej $7.745 trillion przywróciłoby ramy „plateau-fixed” z Wydania 6. Status przepływu przez Cieśninę Ormuz i ścieżka Brent są zmiennymi nadrzędnymi; spadek Brent poniżej $100 prawdopodobnie skatalizowałby odpływ powrotny MMF.

-

Ramy Perpetual Futures CFTC, tydzień 13, oraz harmonogram głosowania w Senacie nad Clarity Act. Dwanaście tygodni administracyjnej ciszy przy jednym tygodniu ciszy legislacyjnej to obecna konfiguracja. Cel Białego Domu Witt w postaci prezydenckiego podpisu 4 lipca implikuje głosowanie w Senacie na początku — w połowie czerwca; brak harmonogramu w tym tygodniu istotnie skompresowałby ten harmonogram. Jakiekolwiek wydanie ram CFTC przez Selig w tym tygodniu byłoby pełnym przełomem w długotrwałym odczycie administracyjnego zastoju.

-

Lista obserwacji sygnału odwrotnego DD4 — pierwsze formalne włączenie. Deep Dive 4 od Bitbase Research (“When Momentum Breaks: A Structural Framework for Reading Meme Markets”), opublikowany 22 maja, wylicza cztery warunki falsyfikacji w Rozdziale 7 [37]: recenzowany dowód kanonicznej dokładności kierunkowej RSI/MACD na memecoinach w granicach pięciu punktów procentowych od dokładności na kryptoaktywach o dużej kapitalizacji przy 1% istotności statystycznej; opublikowana rekalibracja parametrów specyficznych dla memecoinów dająca stabilne stopy zwrotu skorygowane o ryzyko z zastosowaniem reality-check według White’a (2000); prace empiryczne wyjaśniające stopy zwrotu memecoinów poprzez rozszerzenia Famy–Frencha przy R-kwadrat 30%+; testy przyczynowości Grangera wykazujące, że anomalne metryki wyszukiwań i wzmianek społecznościowych nie wyprzedzają cen memecoinów przy 10% istotności. Żaden nie został uruchomiony w pierwszym tygodniu po publikacji; wszystkie cztery zostały wpisane na listę obserwacji Market Insights. Kryteria aktywacji: jakakolwiek recenzowana publikacja, analiza na poziomie dokumentu regulacyjnego lub wewnętrzny backtest Bitbase spełniający warunki progowe zostanie podniesiony do formalnego bloku SIGNAL w Sekcji 5 w kolejnym wydaniu.

5. Aktualizacja śledzenia sygnałów

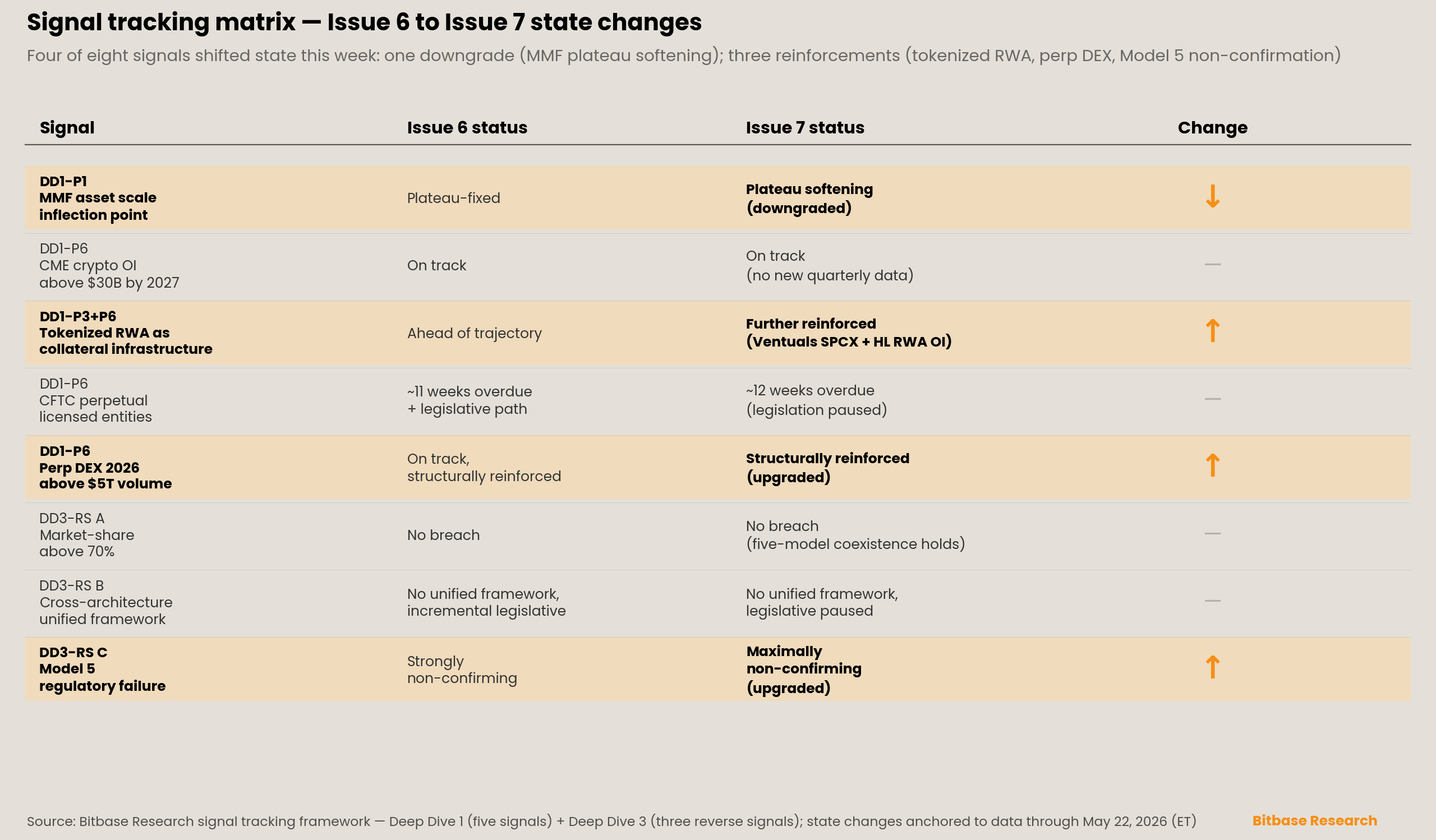

Pięć sygnałów Deep Dive 1 plus trzy sygnały odwrotne Deep Dive 3 pozostają pod ciągłym audytem. To wydanie odnotowuje zmianę stanu czterech sygnałów — co odpowiada Wydaniu 5 i Wydaniu 6 jako największa zmiana w pojedynczym wydaniu od czasu rozpoczęcia śledzenia. Trzy z czterech ruchów wzmacniają infrastrukturę on-chain-native i tokenizowanych RWA; jeden jest łagodnym mięknięciem oceny plateau MMF z Wydania 6.

SIGNAL — Deep Dive 1 Część 1: „Punkt przegięcia skali aktywów MMF”. STATUS: Mięknięcie plateau (obniżone z „plateau-fixed” w Wydaniu 6). Wydanie ICI z 21 maja (ET) podało łączne aktywa MMF na poziomie $7.77 trillion za tydzień zakończony 20 maja, przy przyroście +$16.88 billion tydzień do tygodnia, złożonym z +$16.34 billion w rządowych MMF, +$946 million w prime i –$409 million w tax-exempt; fundusze detaliczne wzrosły o +$4.04 billion do $3.09 trillion [38]. Ten tygodniowy odczyt jest najsilniejszy od napędzanego geopolitycznie odczytu +$122.35 billion z początku maja. Charakterystyka „plateau-fixed” z Wydania 6 opierała się na niemal płaskich odczytach; jeden tydzień wzrostu w średnich dwucyfrowych miliardach sam w sobie nie jest zmianą reżimu, ale wystarcza, by wycofać deskryptor „fixed” i zastąpić go „softening”. Przepływ przez Cieśninę Ormuz pozostawał stłumiony przez cały tydzień; Brent notowany był w okolicach $105 za baryłkę, przy WTI w okolicach $97, oba spadły o 4–6% tydzień do tygodnia [34]. Strategiczna Rezerwa Naftowa zmniejszyła się o około 10 million baryłek w tygodniu zakończonym 16 maja — największy tygodniowy odpływ w historii, całkowite rezerwy teraz poniżej 375 million baryłek [35]. Sygnał nie może powrócić do statusu potwierdzenia, dopóki premia geopolityczna nie ustąpi, a aktywa nie powrócą poniżej $7.70 trillion; obecny odczyt $7.77 trillion zmierza w przeciwnym kierunku.

SIGNAL — Deep Dive 1 Część 6: „Czy otwarte zainteresowanie derywatami kryptowalutowymi CME utrzyma się trwale powyżej $30B do 2027 roku”. STATUS: Na właściwym torze, brak nowych danych kwartalnych. Wcześniej ogłoszony przez CME całodobowy (24/7) handel kontraktami terminowymi i opcjami na kryptowaluty rusza w piątek 29 maja 2026 roku o 4:00 PM Central Time [32] — rozszerzenie mikrostruktury, które jest operacyjnie odrębne od ram Perpetual Futures CFTC oczekujących pod Sygnałem D1-Part 6 poniżej. Rozszerzenie 24/7 może wpłynąć na zagregowane otwarte zainteresowanie CME w kolejnych kwartałach, ale nie stanowi jeszcze obserwowalnego dowodu za lub przeciw progowi $30 billion na 2027 rok. Ocena sygnału jest kontynuowana na podstawie danych za cały 2026 i 2027 rok w miarę ich publikacji.

SIGNAL — Deep Dive 1 Części 3 i 6: „Tokenizowane RWA jako wspólna infrastruktura zabezpieczeń”. STATUS: Dodatkowo wzmocnione. W tym tygodniu zbiegły się dwa istotne wydarzenia. Po pierwsze, Ventuals weszło na żywo na ramach HIP-3 Hyperliquid w poniedziałek 18 maja z SPCX-USDC, syntetycznym Perpetual Futures odnoszącym się do akcji SpaceX z rynku prywatnego; cena referencyjna wynosiła $150, cena otwarcia $208, zamknięcie $202.89 (+12.72% na debiucie), przy wolumenie pierwszego dnia około $33 million [11]. Po drugie, sieciowo zagregowane otwarte zainteresowanie RWA na Hyperliquid osiągnęło około $2.6 billion w połowie miesiąca — mniej więcej podwoiło się w ciągu dwóch miesięcy — przy skumulowanym szczycie obrotu tokenizowanymi akcjami około $3.57 billion [33]. Strukturalne znaczenie tkwi nie w kwocie dolarowej, lecz w granicy klasy aktywów: do tokenizowanych obligacji skarbowych USA dołączyła teraz syntetyczna ekspozycja na jeden z najbardziej obserwowanych kapitałów prywatnych, na tej samej platformie on-chain, z tą samą infrastrukturą depozytu zabezpieczającego i rozliczeń. Po wydarzeniu Ondo-JPMorgan-Mastercard-Ripple z 6 maja odnotowanym w Wydaniu 5 nie nastąpiło żadne większe nowe transgraniczne rozliczenie atomowe; integracja instytucjonalna warstwy tokenizowanych obligacji skarbowych pozostaje w okresie oceny obserwowanym w poprzednim wydaniu, podczas gdy warstwa syntetycznego kapitału się rozszerzyła.

SIGNAL — Deep Dive 1 Część 6: „Czy amerykańska CFTC zatwierdzi więcej licencjonowanych podmiotów oferujących produkty w stylu perpetual swap do 2027 roku”. STATUS: Zobowiązanie teraz przeterminowane o około 12 tygodni. Ramy następstwa zastępcy u pełniącej obowiązki przewodniczącej Caroline Pham pozostają nieobsadzone; zobowiązanie Selig z 3 marca „next month or so” osiągnęło dwunastotygodniowy punkt w piątek 22 maja bez opublikowanego staff letter, stanowiska no-action ani działalności normotwórczej. CFTC nadal działa z ograniczonym kierownictwem zatwierdzonym przez Senat. Równoległy tor legislacyjny Clarity Act ustanowiony głosowaniem Senackiej Komisji Bankowej z 14 maja nie odnotował dalszego ruchu w tym tygodniu — brak harmonogramu pełnego składu Senatu, brak manager’s amendment, brak oświadczenia Białego Domu Witt w sprawie wcześniej zadeklarowanego celu podpisania 4 lipca. Oba tory są teraz w obserwowalnym zastoju; odczyt administracyjnego zastoju z Wydania 6 jest niezmieniony, a odczyt impulsu legislacyjnego z Wydania 6 wstrzymał się na jeden pełny tydzień.

SIGNAL — Deep Dive 1 Część 6: „Czy roczny wolumen obrotu perpetual DEX utrzyma się powyżej $5 trillion w 2026 roku”. STATUS: Strukturalnie wzmocnione — podniesione. Trzy niezależne wydarzenia śledzone w tym tygodniu wzmacniają sygnał ponad odczyt Wydania 6. Po pierwsze, HYPE osiągnął wewnątrztygodniowe historyczne maksimum $62.14 w czwartek 21 maja (CoinPaprika, agregacja spot; CoinGecko i CoinMarketCap pokazują $62.16–$62.53 na kanałach giełdowych), przy tygodniowym wzroście o około +42% [5]. Po drugie, BHYP i THYP łącznie przyciągnęły około $54 million napływów netto w ciągu pięciu dni handlowych, z zerową liczbą dni odpływu netto; jednodniowy odczyt z 20 maja na poziomie $25.5 million był najsilniejszy w tygodniu (THYP $16.6 million plus BHYP $8.8 million), po którym nastąpiło $16.15 million 21 maja [6][7]. Po trzecie, Bitwise ogłosił w poniedziałek 18 maja za pośrednictwem swojego oficjalnego kanału społecznościowego, że 10% opłat za zarządzanie BHYP zostanie przeznaczone na bezpośredni zakup HYPE na potrzeby bilansu firmy, przy czym nabyty HYPE zostanie poddany stakingowi przez Bitwise Onchain Solutions z 12-miesięczną blokadą: “In that spirit, we’re pleased to announce that Bitwise will be devoting 10% of the Bitwise Hyperliquid ETF ($BHYP) management fee to holding HYPE on the Bitwise balance sheet.” [8]. Struktura „opłata do skarbca” nie ma precedensu w uniwersum amerykańskich spotowych ETF kryptowalutowych i tworzy nowy wektor przepływów instytucjonalnych dla tokena bazowego. Otwarte zainteresowanie na rynkach wdrożonych HIP-3 wzrosło do około $2.56 billion w połowie tygodnia według telemetrii on-chain Loris.tools [30], z bazy Wydania 6 wynoszącej $2.47 billion. trade.xyz utrzymał około 93.7% udziału w rynku HIP-3 w ciągu tygodnia według agregacji Bitget [31]. Inwersja otwartego zainteresowania HIP-3 / podstawowych Perpetual Futures udokumentowana w Wydaniu 6 utrzymuje się przez drugi obserwowany tydzień.

SIGNAL (Deep Dive 3 Sygnał odwrotny A) — Koncentracja udziału rynkowego powyżej 70%. STATUS: Brak naruszenia koncentracji modelu. Atrybucja BitMEX za Q1 (Binance 62.7%, Hyperliquid 29.7%) pozostaje najświeższym niezależnym punktem odniesienia; udział Coinbase na rynku derywatów USA utrzymuje się w okolicach 63%. W tym tygodniu nie opublikowano żadnych nowych danych zewnętrznych. Teza o współistnieniu pięciu modeli z Deep Dive 3 się utrzymuje.

SIGNAL (Deep Dive 3 Sygnał odwrotny B) — Międzyarchitektoniczne zunifikowane ramy regulacyjne. STATUS: Brak zunifikowanych ram; impuls legislacyjny wstrzymany na jeden tydzień. Clarity Act pozostał w statusie „przyjęty przez komisję, ale nieujęty w harmonogramie” przez cały tydzień. Nie wydano żadnych nowych oświadczeń ESMA, FCA, MAS, JFSA, BIS ani Basel. Rozszerzenie całodobowego handlu kontraktami terminowymi i opcjami na kryptowaluty CME 24/7, uruchamiane 29 maja [32], jest zmianą mikrostruktury platformy wewnątrz istniejących ram wyznaczonych rynków kontraktowych USA, a nie krokiem międzyjurysdykcyjnej harmonizacji. Urząd Monetarny Hongkongu nie ogłosił trzeciej licencji na stablecoin po kwietniowej parze HSBC i Anchorpoint. Rozbieżność regulacyjna pięciu modeli udokumentowana w Deep Dive 3 pozostaje stanem zapisanym.

SIGNAL (Deep Dive 3 Sygnał odwrotny C) — Regulacyjna porażka Modelu 5. STATUS: Maksymalnie niepotwierdzona. Cztery wydarzenia w tym tygodniu wzmacniają niepotwierdzenie ponad odczyt Wydania 6 „strongly non-confirming”. Po pierwsze, zobowiązanie Bitwise do przeznaczenia 10% opłat za zarządzanie BHYP na bezpośrednią akumulację HYPE [8][9] — strukturalna innowacja, która kieruje regulowane w USA przychody ETF do natywnego tokena protokołu — nie ma odpowiednika gdziekolwiek indziej w zestawie amerykańskich spotowych ETF kryptowalutowych. Po drugie, uruchomienie Ventuals SPCX-USDC 18 maja [11] rozszerza ekosystem builderów HIP-3 na syntetyczną ekspozycję w kapitał na tej samej platformie, na której mieszczą się krypto-Perpetual Futures. Po trzecie, formularz 13F Goldman Sachs za Q1 2026 (podany do wiadomości publicznej 15 maja) ujawnił wyjście z $153.8 million w XRP ETF i pełne wyjście z pozycji w SOL ETF, przy otwarciu nowej pozycji $3.3 million w PURR (Hyperliquid Strategies) [10] — pierwszą dużą ujawnioną alokację prime-brokera związaną z Hyperliquid. Po czwarte, tygodniowe napływy netto ETF wynoszące około $54 million w BHYP i THYP [6][7] utrzymują się przez cały pierwszy pełny tydzień handlowy po uruchomieniu bez ani jednego dnia odpływu. Żadna transakcja nie została zablokowana, odwrócona ani zrestrukturyzowana. Zbieżna szyna Modelu 5 — wykonanie on-chain native owinięte regulowanym w USA dostępem do kapitału i teraz wzbogacone o regulowany w USA kapitał recyrkulowany z powrotem do tokena — jest empirycznie dodatkowo wzmocniona. Kierunek sygnału teraz maksymalnie niepotwierdza hipotezy o regulacyjnej porażce Modelu 5 postawionej w Deep Dive 3.

Zastrzeżenia

Główne twierdzenia liczbowe tego wydania są zakotwiczone w ujawnieniach źródeł dostępnych do piątku 22 maja 2026 r. (ET). Liczby przepływów netto amerykańskich spotowych Bitcoin ETF pochodzą głównie z dziennej agregacji SoSoValue, jak wskazano w tygodniowym podsumowaniu The Block z 25 maja; agregacje Farside Investors mogą różnić się o jednocyfrowe miliony w zależności od tego, czy progi raportowania obejmują wewnątrzdzienne kreacje i umorzenia. Historyczne maksimum HYPE $62.14 z 21 maja odnosi się do zagregowanego po giełdach odczytu spot CoinPaprika; wewnątrzdzienne szczyty $62.16–$62.53 są obserwowane na CoinGecko, CoinMarketCap i kanałach giełdowych, przy czym rozrzut odzwierciedla specyficzną dla platformy płynność. Liczba otwartego zainteresowania HIP-3 wynosząca około $2.56 billion w połowie tygodnia pochodzi z telemetrii on-chain Loris.tools; porównywalne odczyty na ASXN i innych platformach analityki on-chain mogą różnić się o jednocyfrowe procenty w zależności od okna agregacji. Podstawa kosztowa tygodniowego nabycia BTC przez Strategy jest pobrana bezpośrednio z formularza 8-K spółki z 18 maja; średnie ceny ważone kapitalizacją rynkową mogą się nieznacznie różnić w zależności od wewnątrztygodniowego momentu poszczególnych zakupów nieujawnionych osobno. Prawdopodobieństwo podwyżki stóp CME FedWatch w grudniu wynoszące około 43% to odczyt w czasie rzeczywistym po Wallerze uchwycony w piątkowy wieczór i oczekuje się, że będzie istotnie ewoluować w miarę napływania dodatkowej komunikacji Fedu przed posiedzeniem FOMC 16–17 czerwca. Żadne z powyższych nie stanowi porady inwestycyjnej; inwestorzy powinni skonsultować się z własnymi wykwalifikowanymi doradcami i przeprowadzić niezależne badanie due diligence przed podjęciem jakiejkolwiek decyzji inwestycyjnej na podstawie omawianych punktów danych.

Źródła

[1] The Block, “U.S. spot bitcoin ETFs end week with $1.26B in cumulative outflows, six-day streak totals $1.55B,” May 25, 2026. Tygodniowe podsumowanie SoSoValue, skumulowane napływy netto $57.1B i aktywa netto kategorii $98.9B. https://www.theblock.co/

[2] KuCoin, “U.S. Spot Bitcoin ETFs Record $649M Net Outflow on May 18,” May 19, 2026. https://www.kucoin.com/news/flash/u-s-spot-bitcoin-etfs-record-649m-net-outflow-on-may-18

[3] The Market Periodical, “Bitcoin ETFs See $101M Outflows, Extend Losing Streak to 5 Days,” May 22, 2026. IBIT –$103.65M; ARKB +$2.83M. https://themarketperiodical.com/2026/05/22/bitcoin-etfs-see-101m-outflows-extend-losing-streak-to-5-days/

[4] Farside Investors, “Spot Ethereum ETF Flow Data,” accessed May 25, 2026. Dziewięciodniowa seria kolejnych odpływów do 21 maja. https://farside.co.uk/eth/

[5] CoinPaprika, “Hyperliquid ETFs Draw $54 Million in Launch Week as HYPE Hits All-Time High,” May 22, 2026. Historyczne maksimum HYPE $62.14 21 maja; tygodniowy wzrost ~+42%. https://coinpaprika.com/news/hyperliquid-etfs-draw-54-million-launch-week/

[6] The Block, “Hyperliquid ETFs see $25M inflows on May 20,” May 21, 2026. BHYP $8.8M + THYP $16.6M = $25.5M. https://www.theblock.co/post/402120/hyperliquid-etfs-25-million-inflows

[7] CoinMarketCap, “HYPE ETFs Record 50% Volume Jump and $25.5M in Daily Inflows,” May 21, 2026. https://coinmarketcap.com/academy/article/hype-etfs-volume-inflows-surge

[8] The Block, “Bitwise to add HYPE to balance sheet using fees from Hyperliquid ETF,” May 19, 2026. Oficjalny komunikat Bitwise na X z 18 maja; pełny cytat: “In that spirit, we’re pleased to announce that Bitwise will be devoting 10% of the Bitwise Hyperliquid ETF ($BHYP) management fee to holding HYPE on the Bitwise balance sheet.” https://www.theblock.co/post/401688/bitwise-add-hype-balance-sheet-fees-hyperliquid-etf

[9] FXStreet, “Bitwise to allocate 10% of BHYP ETF fees to HYPE treasury,” May 19, 2026. 12-miesięczna blokada; staking przez Bitwise Onchain Solutions. https://www.fxstreet.com/cryptocurrencies/news/bitwise-to-allocate-10-of-bhyp-etf-fees-to-hype-treasury-202605190021

[10] Memeburn, “Goldman Sachs Sells XRP and SOL ETF, Pivots to Hyperliquid in Q1 2026,” May 16, 2026. Formularz 13F za Q1 podany do wiadomości publicznej 15 maja: pełne wyjście z $153.8M XRP ETF, pełne wyjście z SOL ETF, nowa pozycja $3.3M PURR (Hyperliquid Strategies). https://memeburn.com/goldman-sachs-sells-xrp-and-sol-etf-pivots-to-hyperliquid-in-q1-2026/

[11] Tokenist, “SpaceX Pre-IPO Market Goes On-Chain: Hyperliquid Launches Synthetic Trading,” May 19, 2026. Uruchomienie Ventuals SPCX-USDC 18 maja; referencja $150, otwarcie $208, zamknięcie $202.89 (+12.72%), wolumen pierwszego dnia ~$33M. https://tokenist.com/spacex-pre-ipo-hyperliquid-synthetic-trading/

[12] NBC News, “Warsh sworn in as Federal Reserve Chair—live updates,” May 22, 2026. Ceremonia w East Room Białego Domu; sędzia Clarence Thomas odebrał przysięgę; lista uczestników, w tym Kavanaugh, Bessent, Duffy, Rollins, Johnson, Scalise, Hassett, Rice, Youngkin. https://www.nbcnews.com/politics/trump-administration/live-blog/trump-fed-chair-warsh-mike-lawler-ice-budget-iran-live-updates-rcna346431

[13] CNN, “Kevin Warsh sworn in as 17th Fed Chair,” May 22, 2026. Precedens Greenspana z 1987 roku w Białym Domu. https://www.cnn.com/2026/05/22/economy/kevin-warsh-sworn-in-fed-chair

[14] CNBC, “Trump on Warsh swearing-in: ‘I want Kevin to be totally independent,’” May 22, 2026. Cytat Trumpa i przemówienie inauguracyjne Warsha. https://www.cnbc.com/2026/05/22/trump-kevin-warsh-fed-chair-interest-rates.html

[15] Federal Reserve, “Meeting calendars and information,” accessed May 25, 2026. FOMC 16–17 czerwca 2026 r. https://www.federalreserve.gov/monetarypolicy/fomccalendars.htm

[16] Forex Factory, “US FOMC Meeting Minutes—May 20, 2026 release,” accessed May 25, 2026. Wyróżniające się sformułowania o easing bias, warunkowości podwyżki, oczekiwaniach inflacyjnych. https://www.forexfactory.com/calendar/304-us-fomc-meeting-minutes

[17] PNC Economics, “FOMC Minutes—20 May 2026,” May 20, 2026. Komentarz o reakcji rynku. https://www.pnc.com/content/dam/pnc-com/pdf/aboutpnc/EconomicReports/EconomicUpdates/2026/PNC_Economics_Research_FOMC_Minutes_20_May_2026.pdf

[18] CNBC, “Fed interest rate decision April 2026: Fed holds rates steady amid dissent,” April 29, 2026. Głosowanie 8–4; sprzeciw Mirana za obniżką; sprzeciwy Hammack, Kashkari, Logan wobec sformułowania easing-bias; październik 1992 — ostatni porównywalny przypadek czterech sprzeciwów. https://www.cnbc.com/2026/04/29/fed-interest-rate-decision-april-2026.html

[19] Federal Reserve, “Governor Christopher J. Waller—‘Policy Risks Have Changed,’” Frankfurt, Germany, May 22, 2026. PCE 3.8% headline, trzyletnie maksimum; bazowy PCE około 3.3%. https://www.federalreserve.gov/newsevents/speech/waller20260522a.htm

[20] TheStreet, “CME FedWatch repricing post-Waller, December rate-hike probability ~43%,” May 23, 2026. https://www.thestreet.com/

[21] Advisor Perspectives, “Treasury Yields Snapshot: May 22, 2026,” May 22, 2026. 10Y 4.56%; 2Y 4.13%; wewnątrzdzienne testowanie 4.62% w połowie tygodnia. https://www.advisorperspectives.com/dshort/updates/2026/05/22/treasury-yields-snapshot-may-22-2026

[22] CNBC, “ICE U.S. Dollar Index (.DXY) real-time quote,” accessed May 25, 2026. Zamknięcie 22 maja 99.319. https://www.cnbc.com/quotes/.DXY

[23] Fortune, “Current price of Bitcoin for May 18, 2026,” May 18, 2026. Odczyt 9:15 AM ET ~$77,447.38. https://fortune.com/article/price-of-bitcoin-05-18-2026/

[24] Yahoo Finance, “Bitcoin and ethereum prices today, Friday, May 22, 2026: Prices moved little this week,” May 22, 2026. Wewnątrzdzienne minimum 7:55 AM ET $77,288.79. https://finance.yahoo.com/personal-finance/investing/article/bitcoin-and-ethereum-prices-today-friday-may-22-2026-prices-moved-little-this-week-120513396.html

[25] U.S. Securities and Exchange Commission, “Strategy Inc 8-K filing,” May 18, 2026. Zakup 24,869 BTC za $2.01B, średnio $80,985; łączne zasoby 843,738 BTC, średnio po $75,700. https://www.sec.gov/Archives/edgar/data/0001050446/000119312526227918/mstr-20260504.htm

[26] Cryptonews, “TD Cowen raises Strategy price target to $400, citing faster bitcoin accumulation and accretive deleveraging,” May 19, 2026. Opublikowane wspólnie przez analityków TD Cowen Lance’a Vitanzę i Jonnathana Navarrete; cel cenowy podniesiony z $395 do $400; utrzymana rekomendacja Buy; ramy wyceny: 3x × BTC Dollar Gain 2026 ($15.16B) + zasoby na koniec roku ($132.9B) – dług ($3.5B) – zobowiązania z tytułu akcji uprzywilejowanych ($15.5B) ≈ $400/akcję. https://cryptonews.net/news/finance/32885153/

[27] Yahoo Finance MSTR zamknięcie 5/22 $159.89 (–3.01% dziennie); Morningstar MSTR zamknięcie 5/15 $177.42 (referencyjna cena porównawcza). https://finance.yahoo.com/quote/MSTR/history/ + https://www.morningstar.com/stocks/xnas/mstr/quote

[28] Yahoo Finance, “Strategy Inc (MSTR) summary commentary,” May 22, 2026. https://finance.yahoo.com/quote/MSTR/

[29] Crypto Briefing, “21Shares’ Hyperliquid ETF hits $37.2M AUM in first week,” May 21, 2026. Skumulowane napływy netto $24.4M. https://cryptobriefing.com/21shares-hyperliquid-etf-37m-aum/

[30] Loris Tools, “HIP-3 Data & Analytics—Hyperliquid Builder DEX Stats,” accessed May 22, 2026. OI w połowie tygodnia ~$2.56B. https://loris.tools/hip3

[31] Bitget News, “Trade.xyz Dominates the Hyperliquid Ecosystem, Holding Over 90% Market Share of HIP-3,” May 2026. ~93.7% udziału HIP-3. https://www.bitget.com/news/detail/12560605309092

[32] CME Group, “CME Group to Launch 24/7 Cryptocurrency Futures and Options Trading on May 29,” oficjalny komunikat prasowy, 19 lutego 2026 r. Handel rozpoczyna się w piątek 29 maja 2026 r. o 4:00 PM Central Time na CME Globex, z dwugodzinnym tygodniowym oknem konserwacyjnym w weekendy; w oczekiwaniu na przegląd regulacyjny. https://www.cmegroup.com/media-room/press-releases/2026/2/19/cme_group_to_launch247cryptocurrencyfuturesandoptionstradingonma.html

[33] ODaily, “Trade.xyz 220 days after its launch, Hyperliquid is becoming the ‘New Nasdaq,’” May 2026. Sieciowo zagregowane otwarte zainteresowanie RWA na Hyperliquid ~$2.6B w połowie miesiąca; skumulowany szczyt obrotu tokenizowanymi akcjami ~$3.57B. https://www.odaily.news/en/post/5210888

[34] Trading Economics, “Brent crude oil price chart,” accessed May 25, 2026. 22 maja ~$105; WTI ~$97; tygodniowo –4 do –6%. https://tradingeconomics.com/commodity/brent-crude-oil

[35] 24/7 Wall St, “SPR weekly drain May 16: largest ever weekly amount, almost 10 million barrels,” May 20, 2026. Z powołaniem na EIA Weekly Petroleum Status Report. Całkowite rezerwy teraz poniżej 375 million baryłek. https://247wallst.com/investing/2026/05/20/trump-promised-to-refill-americas-emergency-oil-reserve-instead-it-just-saw-its-largest-weekly-drain-in-history/

[36] Bitrue, “Stablecoin Trends May 2026: USDT vs USDC, Market Cap & GENIUS Act Explained,” May 2026. Uruchomienie zgodności GENIUS Act 18 lipca 2026 r. https://www.bitrue.com/blog/stablecoin-trend-may-2026

[37] Bitbase Research, “When Momentum Breaks: A Structural Framework for Reading Meme Markets” (Deep Dive 4), May 22, 2026. Wyliczenie sygnałów odwrotnych w Rozdziale 7.

[38] Investment Company Institute, “Money Market Fund Assets,” wydanie z 21 maja 2026 r. obejmujące tydzień zakończony 20 maja. Łączne aktywa MMF $7.77 trillion; zmiana tygodniowa +$16.88B (rządowe +$16.34B, prime +$946M, tax-exempt –$409M); detaliczne +$4.04B do $3.09T. https://www.ici.org/research/stats/mmf