Dno się utrzymało; kupujący wciąż się nie pojawili — a w tym tygodniu przyczyna była dająca się zidentyfikować, makroekonomiczna i nazywała się Kevin Warsh. Tam gdzie Wydanie 10 odróżniło wyczerpanie podaży sprzedaży od nadejścia popytu kupna i znalazło to pierwsze bez drugiego, ten tydzień sprawdził, czy dno po wyczerpaniu sprzedaży zdoła przyciągnąć popyt, gdy czerwcowe posiedzenie Rezerwy Federalnej dobiegnie końca. Nie zdołało. Pierwsze posiedzenie Warsha jako Przewodniczącego zaowocowało jednomyślnym utrzymaniem stóp na poziomie 3,50–3,75% opakowanym w jastrzębi zwrot: wykres dot plot komitetu odwrócił się z prognozowania obniżki w 2026 roku na prognozowanie podwyżki, mediana stopy na koniec roku skoczyła do 3,8% z 3,4% w marcu, a 9 z 18 uczestników widzi teraz co najmniej jedną podwyżkę w tym roku. Krótki koniec krzywej przewartościował się w ciągu godzin — rentowność 2-letnich obligacji skarbowych USA wzrosła o około 15 punktów bazowych do 4,21%, co było jej największym ruchem w dniu posiedzenia Fed od 2008 roku; dolar przebił poziom 100, osiągając najwyższy poziom od ponad roku; złoto wyprzedano; a Bitcoin, aktywo o najwyższej becie i bez dochodu w całym zestawie, osunął się z około $66,300 ku okolicom dolnych $60,000. Karta wyników potwierdzenia dna, którą ustawiło Wydanie 10, rozstrzygnęła się dwa-do-trzech przeciw dnu: Strategy nadal kupowało (1,587 BTC za $100 milionów), a Brent nadal spadał (ku $80), ale decydujący znacznik — dwa kolejne dni napływów netto do spotowych ETF-ów na Bitcoina powyżej około $100 milionów — został odrzucony wprost, a cztery dni handlowe tygodnia dały saldo netto około −$227,5 miliona, przy czym ani jeden dzień nie przekroczył $100 milionów. Najczystszy odczyt jest taki, że makroekonomiczna ścieżka stóp stała się zmienną warunkującą kwestię dna i że dopóki się nie poluzuje, natywna ścieżka on-chain — gdzie HYPE wydrukowało świeży rekord wszech czasów w tym samym tygodniu — jest jedynym miejscem, gdzie idiosynkratyczny popyt wciąż może się wyrażać.

Tydzień od 15 do 21 czerwca 2026 r.

Bitbase Research · 22 czerwca 2026 r.

Market Insights to krótkofalowe uzupełnienie Bitbase Research dla naszej flagowej serii Deep Dive. Każde wydanie omawia najbardziej strukturalnie znaczące wydarzenia poprzedniego tygodnia w zakresie zgodnych z przepisami derywatów kryptowalutowych oraz natywnej infrastruktury on-chain, odniesione do długofalowych ram określonych w naszych flagowych raportach. Poprzednie wydanie odnotowało tydzień, w którym sprzedaż się wyczerpała, ale kupno nie zostało potwierdzone: odpływy ze spotowych ETF-ów na Bitcoina spowolniły o mniej więcej rząd wielkości, Bitcoin utrzymał swoje wczesnoczerwcowe minimum w okolicach $59,000, Strategy odpowiedziało na swoją pierwszą od czterech lat sprzedaż zakupem 1,550 BTC, a największe wydarzenie strukturalne tego okresu — rekordowy IPO SpaceX o wartości $75 miliardów — wylądowało poza kryptowalutami, a jego syntetyczne perpetual futures handlowane były na Hyperliquid [22]. To wydanie odnotowuje tydzień, w którym czerwcowe posiedzenie Fed sprawdziło, czy dno zdoła przyciągnąć popyt — a odpowiedź brzmiała: nie. Ten tydzień niesie ten sam podział zakresu danych co poprzednie wydania, z jednym uzupełnieniem: dane natywne dla kryptowalut obejmują pełne siedem dni (15–21 czerwca), podczas gdy dane z tradycyjnych finansów — przepływy amerykańskich spotowych ETF-ów na Bitcoina i Ether, akcje MSTR, rentowności obligacji skarbowych, FOMC, dane funduszy rynku pieniężnego — są handlowane lub publikowane wyłącznie w dni robocze, a piątek 19 czerwca był federalnym świętem Juneteenth, gdy amerykańskie rynki obligacji i akcji były zamknięte. Wszystkie dane TradFi są zatem zakotwiczone na koniec dnia w czwartek 18 czerwca (ET), o ile nie zaznaczono inaczej; dane kryptowalutowe sięgają do niedzieli 21 czerwca. Posiedzenie FOMC z 16–17 czerwca — pierwsze posiedzenie Kevina Warsha jako Przewodniczącego, z decyzją ogłoszoną 17 czerwca — przypada w tym oknie i jest tematem przewodnim wydania.

1. Jeden wykres, który ma znaczenie

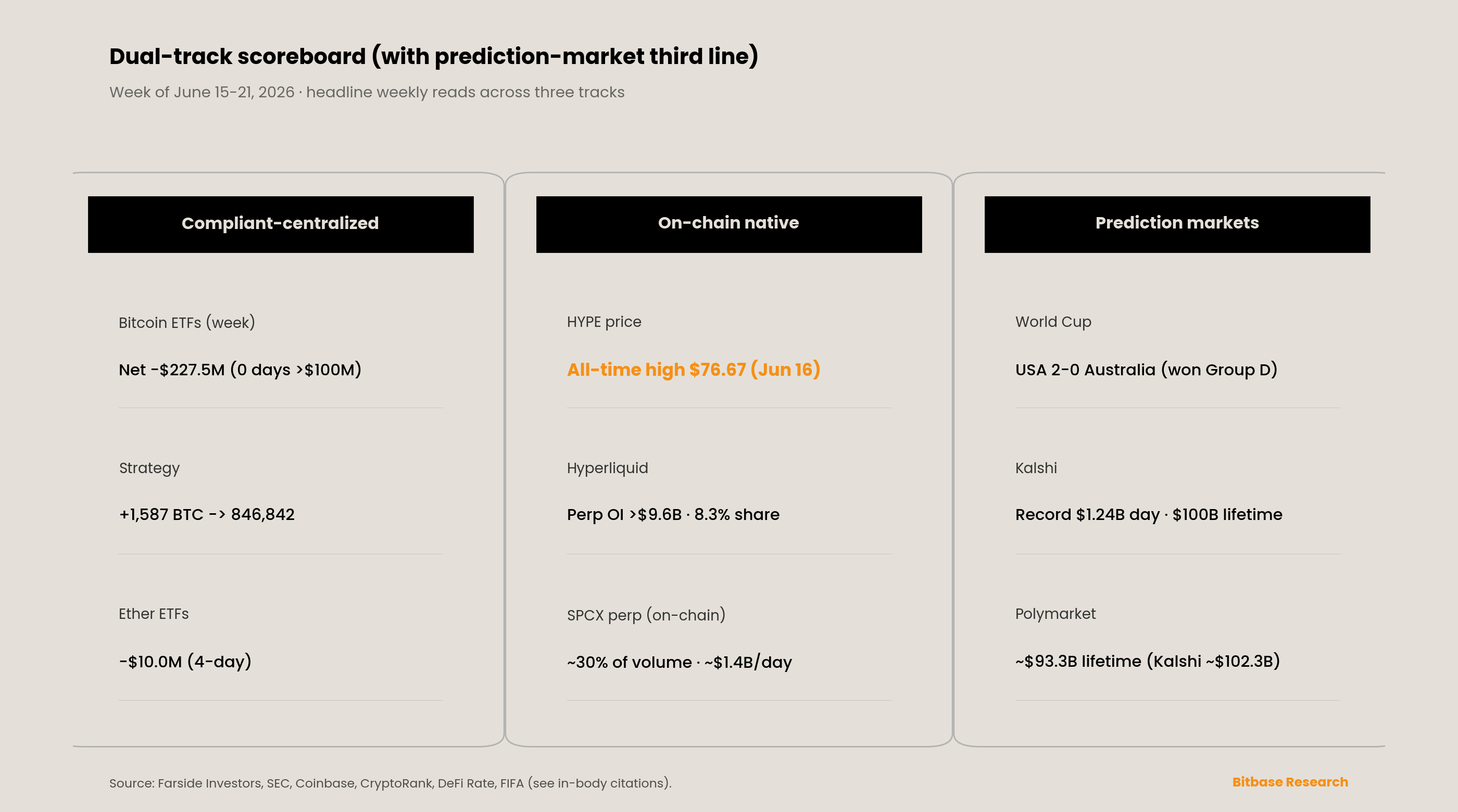

Wykres powtarza test dna z Wydania 10 wobec tego samego progu — dwa lub więcej kolejnych dni napływów netto do spotowych ETF-ów na Bitcoina powyżej około $100 milionów — a druga próba nie powiodła się wyraźniej niż pierwsza. Według Farside Investors, cztery dni handlowe dały saldo netto −$64,8 miliona (15 czerwca), +$10,2 miliona (16 czerwca), −$82,2 miliona (17 czerwca, dzień FOMC) oraz −$90,7 miliona (18 czerwca), co daje czterodniową sumę około −$227,5 miliona [1][2]. Nie było odczytu z 19 czerwca: amerykańskie rynki były zamknięte z okazji Juneteenth. Jedyny zielony dzień to mizerne +$10,2 miliona — nie początek serii, lecz o rząd wielkości poniżej progu $100 milionów. Samotny zielony dzień +$85,9 miliona, którym zamknęło się Wydanie 10 (12 czerwca), nie złożył się w serię; wygasł. Odpływ z 15 czerwca napędzany był nie przez fundusze rdzeniowe, lecz przez wycofywany GBTC od Grayscale (−$124,0 miliona), nawet gdy IBIT od BlackRock przyjął $66,4 miliona, a odpływ z 18 czerwca prowadzony był przez IBIT (−$96,7 miliona) [1]. Skumulowany napływ netto tej grupy od stycznia 2024 roku wynosi około $53,4 miliarda [1][3].

Przyczyna w tym tygodniu była dająca się zidentyfikować i makroekonomiczna. Bitcoin wszedł w ten okres mocniej, handlując w pobliżu maksimum ~$66,300 około 16 czerwca, a następnie osunął się przez decyzję Rezerwy Federalnej z 17 czerwca ku okolicom dolnych $60,000, gdy krótki koniec krzywej rentowności się przewartościował (Sekcja 2). ETF-y na Ether wypadły nieznacznie lepiej niż na Bitcoina, ale wciąż na minusie netto, na poziomie około −$10,0 miliona w ciągu czterech dni (Farside): +$22,5 miliona (15 czerwca), +$9,6 miliona (16 czerwca), −$29,3 miliona (17 czerwca) oraz −$12,8 miliona (18 czerwca) [4]. Rozróżnienie, które nakreśliło Wydanie 10 — zwalniająca podaż wobec potwierdzonego popytu — ma teraz wyraźną przeszkodę przed stroną popytową, a tą przeszkodą jest ścieżka stóp. Pozostała część tego wydania śledzi FOMC i jego transmisję, ścieżki rezerw korporacyjnych i on-chain, linię rynków predykcyjnych oraz osiem sygnałów pod ciągłym audytem, zanim w Sekcji 6 przejdzie do tego, dlaczego makroekonomiczna ścieżka stóp stała się zmienną warunkującą kwestię dna.

2. Sygnał strukturalny tego tygodnia

Sygnałem strukturalnym tego tygodnia było pierwsze posiedzenie FOMC Kevina Warsha jako Przewodniczącego, a było to jastrzębie utrzymanie stóp, które usunęło opcję łagodzenia, na której rynki opierały się przez rok. Ma to znaczenie dla tej serii nie jako wydarzenie stopowe — utrzymanie było niemal pewne — lecz jako zmiana reżimu w cenie stopy wolnej od ryzyka, która wyznacza stopę dyskontową, względem której wyceniane jest aktywo o najwyższej becie i bez dochodu.

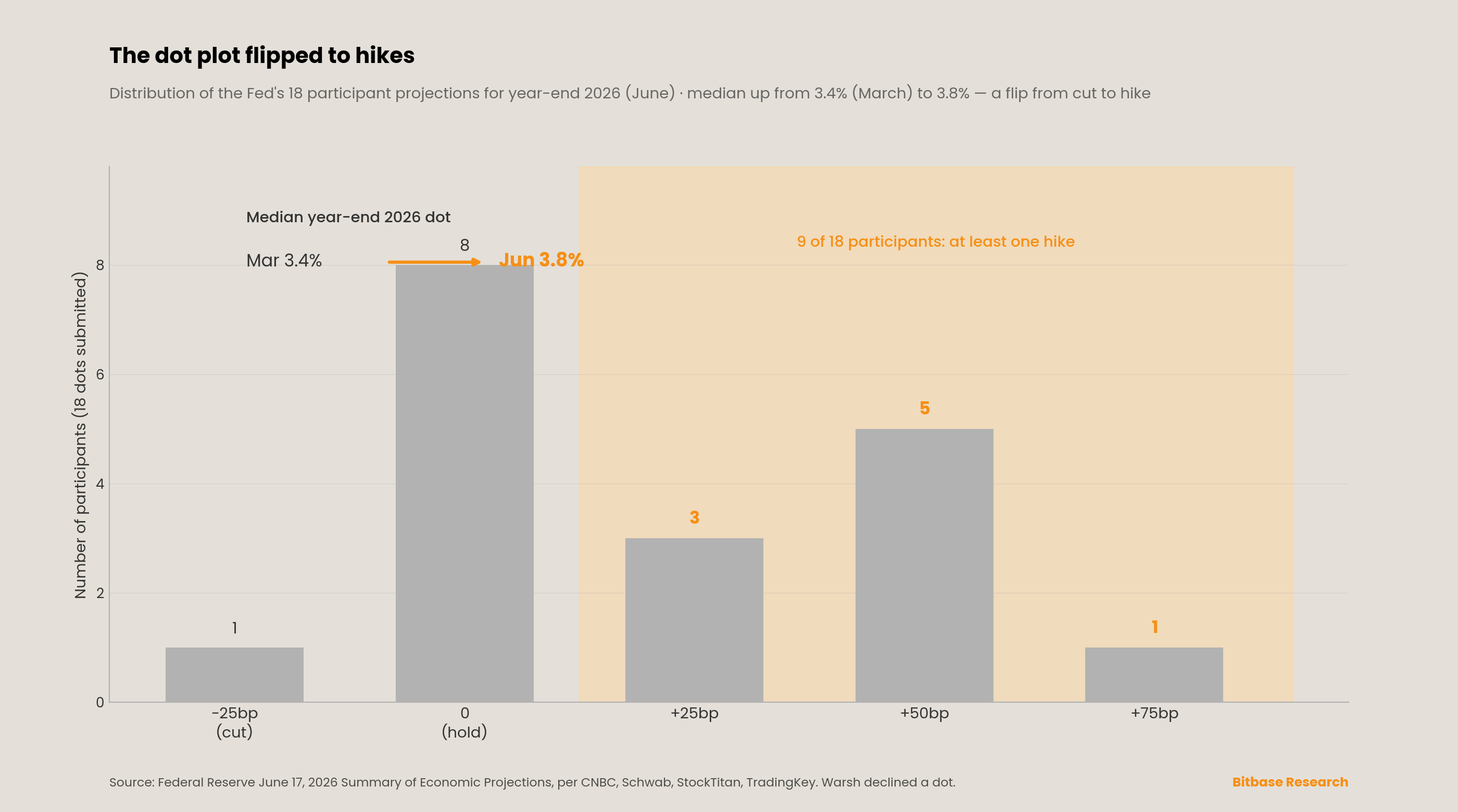

17 czerwca 2026 r. Federalny Komitet Otwartego Rynku zagłosował 12-0 za utrzymaniem stopy funduszy federalnych na poziomie 3,50–3,75%, co było czwartym kolejnym utrzymaniem i pierwszym posiedzeniem Warsha jako Przewodniczącego (CNBC, Fox Business, Schwab) [5][6][7]. Elementem poruszającym rynek było Podsumowanie Projekcji Ekonomicznych. Mediana projekcji na koniec 2026 roku wzrosła do 3,8%, z 3,4% w marcu — zwrot z implikowania obniżki na implikowanie podwyżki (CNBC) [5]. Trzy liczby łatwo pomylić i warto je rozdzielić: głosowanie 12-0 to zgoda dwunastu głosujących członków FOMC na utrzymanie; osiemnastu autorów punktów to szersza grupa uczestników (głosujący plus niegłosujący prezesi banków rezerwy) minus Warsh, który odmówił przedstawienia własnego punktu; a w obrębie tych osiemnastu punkty na 2026 rok rozłożyły się 9 prognozujących co najmniej jedną podwyżkę, 8 na obecnym punkcie środkowym i 1 prognozujący obniżkę (StockTitan, Schwab) [8][7]. Skłonność ryzyka była jeszcze wyraźniejsza: 17 z 18 uczestników oceniło ryzyka inflacyjne jako skierowane w górę, 1 zrównoważone, żadne w dół (StockTitan) [8]. Spośród dziewięciu punktów podwyżkowych jeden zakładał +75 punktów bazowych, pięć +50, a trzy +25 (TradingKey) [9]. Komitet podniósł swoją prognozę inflacji PCE na koniec roku do 3,6% z 2,7% w marcu (bazowy PCE do 3,3%), obniżył wzrost PKB na 2026 rok do 2,2% z 2,4% i ustalił bezrobocie na 4,3% (Fox Business, Schwab) [6][7].

Komunikat i konferencja prasowa oznaczały zerwanie stylistyczne. Komunikat po posiedzeniu został skrócony do mniej więcej 130 słów, o około dwie trzecie krótszy niż w kwietniu, usunął wcześniejszy język nastawienia na łagodzenie i zrezygnował z forward guidance (Schwab, Bondsavvy) [10][11]. Warsh, od dawna krytyk wykresu dot plot jako narzędzia komunikacyjnego, odmówił przedstawienia własnej projekcji — „Nie przedstawiłem punktu dla siebie. Nie jest on pomocny w prowadzeniu polityki", powiedział (CNBC) — jako pierwszy przewodniczący, który to uczynił [5]. Otworzył wystąpienie, przyznając, że „Utrzymujące się wysokie ceny są ciężarem dla Amerykanów" (CoinDesk), podkreślił, że komitet będzie „jednoznaczny i jednomyślny" w zapewnianiu stabilności cen (Schwab, Fox Business) i ogłosił pięć grup zadaniowych, które dokonają przeglądu komunikacji Fed, bilansu, źródeł danych, produktywności i rynku pracy oraz przyczyn i pomiaru inflacji, zaznaczając, że grupa zadaniowa ds. inflacji nie będzie obecnie ponownie rozważać celu 2% [12][7][6]. Kontekst: majowy CPI wyniósł +4,2% rok do roku (najwyżej od kwietnia 2023 roku), majowe zatrudnienie poza rolnictwem +172,000, a bezrobocie utrzymało się na 4,3%; przed posiedzeniem CME FedWatch wyceniał mniej więcej 97% szans na utrzymanie (CNBC) [5]. Rozłam interpretacyjny jest realny i wart wyważonej relacji: stratedzy J.P. Morgan ujęli utrzymanie jako komitet potwierdzający wiarygodność w walce z inflacją, podczas gdy Quinn Thompson z Lekker Capital zauważył, że „Ropa spadła o 30% od ostatniego wykresu dot plot FOMC" i zakwestionował moment jastrzębiego zwrotu (CoinDesk) [12].

3. Dwutorowa tablica wyników

Tor zgodny i scentralizowany. Definiującym wydarzeniem korporacyjnym tego tygodnia był znacznik potwierdzenia, który się utrzymał. Według formularza SEC Form 8-K Strategy z 15 czerwca 2026 r. spółka zakupiła 1,587 bitcoinów za około $100,0 miliona między 8 a 14 czerwca po średniej cenie $63,024, finansowane poprzez sprzedaże po cenie rynkowej (at-the-market) akcji zwykłych MSTR klasy A (około 1,73 miliona akcji za mniej więcej $209 milionów), podnosząc zasoby do 846,842 BTC po łącznym koszcie $64,07 miliarda (średnio $75,656) i zwiększając rezerwę w USD do $1,1 miliarda [13][14]. Okres zakupu (8–14 czerwca) przypada na poprzednie okno, a ujawnienie (15 czerwca) na to — zgodnie z dyscypliną integralności dat stosowaną w całym tekście. Dochodząc do tego po zakupie 1,550 BTC z poprzedniego tygodnia, był to ten poniedziałkowy zakup pod rząd, który Geoffrey Kendrick ze Standard Chartered wskazał jako jeden ze swoich trzech znaczników dna, wykonany po średniej cenie znacznie poniżej bazy kosztowej spółki. Opakowanie akcyjne było jednak widocznie napięte: MSTR handlowało blisko $112,53, w dół o około 3% w ciągu tygodnia i o około 31% w ciągu miesiąca, a cena Bitcoina (około $62,600–66,200 w ciągu tygodnia) pozostawiła zasoby z niezrealizowaną stratą wobec średniej $75,656 (Barron's) [14]. Przekonanie co do rezerw korporacyjnych pozostaje nienaruszone; struktura finansowania wokół niego jest pod presją.

Tor natywny on-chain. Szczegółowo w Sekcji 5; w skrócie, tor natywny on-chain ostro oddzielił się od powiązanych z makro głównych aktywów. HYPE od Hyperliquid wydrukowało świeży rekord wszech czasów na poziomie około $76,67 dnia 16 czerwca (Coinbase, CoinGecko), odrabiając mniej więcej 40% od minimum ~$53, którego dotknęło po uwolnieniu vestingu tokenów z 6 czerwca, zanim ustabilizowało się w okolicach wysokich $60 do niskich $70 — wciąż w górę o dwucyfrowy procent w ciągu tygodnia, nawet gdy Bitcoin spadał [15][16]. Otwarte zainteresowanie (open interest) na perpetual futures platformy przekroczyło $9,6 miliarda, a rekordowy ~8,3% udział Hyperliquid w łącznym globalnym otwartym zainteresowaniu na perpetual futures się utrzymał (CryptoRank, powołując się na CoinGlass) [17].

Trzecia linia: rynki predykcyjne. Linia nadal biła rekordy. Według DeFi Rate, Kalshi przekroczyło $100 miliardów łącznego wolumenu nominalnego i odnotowało swoje pierwsze pojedyncze dni z miliardem dolarów — około $1,22 miliarda w sobotę 13 czerwca i rekordowe ~$1,24 miliarda w niedzielę 14 czerwca — zamykając tydzień od 8 czerwca z mniej więcej $6,38 miliarda tygodniowego wolumenu nominalnego, w górę o około 43% tydzień do tygodnia, co było rekordem (sumy łączne: Kalshi ~$102,3 miliarda, Polymarket ~$93,3 miliarda) [18]. Mistrzostwa Świata 2026 pozostały bezpośrednim czynnikiem napędzającym: łączny wolumen rynku zwycięzcy Mistrzostw Świata na Kalshi-plus-Polymarket przekroczył $2 miliardy, a w oknie Stany Zjednoczone pokonały Australię 2–0 w Seattle 19 czerwca, wygrywając Grupę D i zapewniając sobie miejsce w fazie pucharowej — wynik zgodny z wyceną przedmeczową [26]. Wartym śledzenia rozwojem strukturalnym jest dystrybucja — ciągłe kierowanie przez Robinhood rdzeniowych kontraktów do Rothery, licencjonowanego przez CFTC miejsca obrotu, które współposiada z Susquehanna — ale wyodrębniony wolumen Mistrzostw Świata Rothery pozostał nieopublikowany przez jakiekolwiek źródło Tier-1, więc to, czy kierowanie znacząco zredystrybuowało wolumen sektora, wciąż nie jest mierzalne.

4. Na radarze — tydzień od 22 do 28 czerwca

Kilka zaplanowanych wydarzeń w nadchodzącym tygodniu ma bezpośrednie znaczenie dla kwestii dna i oznaczamy je jako znaczniki wyprzedzające, a nie fakty raportowane.

Majowa inflacja PCE (preferowana miara Fed), spodziewana pod koniec czerwca. Skoro komunikat z 17 czerwca podniósł prognozę PCE na koniec roku do 3,6% i uczynił politykę jawnie zależną od danych, majowy odczyt PCE jest pierwszym twardym sprawdzianem tego, czy jastrzębia projekcja była przedwczesna, czy na czas. Gorący odczyt potwierdza zwrot dot plot i utrzymuje popyt na dolara i rentowności krótkiego końca; słaby odczyt to pierwsze pęknięcie w ograniczeniu stopowym.

Tygodniowe ujawnienie zakupu Strategy (spodziewane w poniedziałek 22 czerwca). Trzeci kolejny tygodniowy zakup obejmujący 15–21 czerwca przedłużyłby tę jedną nogę potwierdzenia, która się utrzymała; obserwuj SEC EDGAR pod kątem 8-K. Na moment publikacji żaden nie został złożony za okno 15–21 czerwca.

Weekendowe dane CME 24/7. Samodzielne weekendowe wolumeny kryptowalut 24/7 za każdy weekend po inauguracyjnym (30 maja–1 czerwca) pozostały nieopublikowane przez jakiekolwiek źródło Tier-1 na 22 czerwca — ta sama luka sygnalizowana od Wydania 10. Zobacz Sekcję 5.

Faza grupowa Mistrzostw Świata, w tym Stany Zjednoczone–Turcja (25 czerwca). Gdy faza grupowa dobiega końca, sprawdzianem jest to, czy zrealizowany wolumen rynków predykcyjnych nadal bije rekordy i czy wolumen Rothery staje się widoczny na poziomie miejsca obrotu.

Ścieżka stóp i dolar. Makroekonomiczne zielone światło dla scenariusza dna to odwrócenie rentowności 2-letnich obligacji z powrotem poniżej mniej więcej 4,0% oraz indeksu dolara z powrotem poniżej 100; dezinflacyjna sekwencja, która by je wywołała, prowadzi przez utrzymującą się ropę poniżej $80 i chłodniejszy czerwcowy CPI (połowa lipca). Do tego czasu ograniczeniem wiążącym jest ograniczenie stopowe.

5. Aktualizacja śledzenia sygnałów

Pięć sygnałów z Deep Dive 1 plus trzy sygnały odwrotne z Deep Dive 3 pozostają pod ciągłym audytem [19]. To wydanie odnotowuje sygnał funduszy rynku pieniężnego rejestrujący świeży rekordowy odczyt, sygnał perpetual-DEX strukturalnie wzmocniony oraz sygnał zabezpieczenia RWA niosący świeżo zmaterializowaną flagę kruchości, podczas gdy pozostałe utrzymują swoje odczyty z Wydania 10.

SYGNAŁ — Deep Dive 1 Część 1: „Punkt zwrotny skali aktywów MMF". STATUS: Plateau na świeżym rekordzie; brak punktu zwrotnego. Według Investment Company Institute, łączne aktywa funduszy rynku pieniężnego wzrosły o $39,67 miliarda do rekordowych $7,92 biliona w tygodniu zakończonym 17 czerwca (opublikowane 18 czerwca), napędzane przez fundusze rządowe (+$36,26 miliarda), po odczycie −$21,5 miliarda w poprzednim tygodniu (ICI) [23]. Ściana gotówki rozciągnęła się do rekordu, zamiast rotować w aktywa ryzykowne; rekordowy tydzień sald rynku pieniężnego jest przeciwieństwem rotacji, którą śledzi ten sygnał. Sygnał utrzymuje się na „plateau", teraz na rekordowym poziomie.

SYGNAŁ — Deep Dive 1 Część 6: „Czy OI derywatów kryptowalutowych CME trwale utrzyma się powyżej $30B do 2027 roku". STATUS: Na właściwej drodze; dane weekendowe wciąż nieobecne. Średni dzienny wolumen kryptowalut CME od początku 2026 roku wynosi mniej więcej 407,200 kontraktów (w górę o około 46% rok do roku) przy średnim dziennym otwartym zainteresowaniu blisko 335,400 kontraktów (w górę o około 7%), po rekordowych blisko $3 bilionów wolumenu nominalnego w 2025 roku (CME Group) [20]. Ale samodzielne weekendowe wolumeny 24/7 za każdy weekend po inauguracyjnym nie zostały opublikowane przez jakiekolwiek źródło Tier-1 na 22 czerwca. Sygnał pozostaje na właściwej drodze wobec danych całorocznych; odczyty weekendowe pozostają następnym obserwowalnym dowodem i głównym obiektem obserwacji mikrostruktury w drodze do Wydania 12.

SYGNAŁ — Deep Dive 1 Części 3 i 6: „Tokenizowane RWA jako wspólna infrastruktura zabezpieczeń". STATUS: Utrzymany, ze zmaterializowaną flagą kruchości. Syntetyczna podwarstwa pre-IPO, którą Wydanie 10 oznaczyło pod kątem kruchości, wytworzyła konkretny przypadek: Ventuals, jeden z najwcześniejszych zewnętrznych zespołów budujących na Hyperliquid, wygasił swoją platformę pre-IPO on-chain, zamroził swoje flagowe syntetyczne pary pre-IPO po 24-godzinnych cenach średnich i zaczął zwracać zdeponowane HYPE użytkownikom, włączając się do innego projektu ekosystemu Hyperliquid (CryptoRank) [17]. Jednocześnie kontrakt perpetual futures SPCX po IPO pozostał jednym z najbardziej aktywnych rynków na Hyperliquid, na poziomie mniej więcej 30% wolumenu platformy blisko $1,4 miliarda dziennie (Phemex) [16]. Sygnał się utrzymuje: szeroka infrastruktura RWA-perp pogłębia się, nawet gdy jedno miejsce syntetycznej podwarstwy się wycofuje, co jest dokładnie tym kwalifikatorem kruchości, który dołączyło Wydanie 10 — użyteczność odkrywania cen i ryzyko koncentracji w tym samym instrumencie.

SYGNAŁ — Deep Dive 1 Część 6: „Czy amerykańska CFTC zatwierdzi więcej licencjonowanych podmiotów oferujących produkty typu perpetual swap do 2027 roku". STATUS: Sporny; komentarz stał się wspierający, brak nowego kamienia milowego. Żadne nowe działanie licencyjne CFTC w zakresie produktów typu perpetual nie zostało potwierdzone w oknie, ale Przewodniczący CFTC Michael Selig publicznie bronił zatwierdzenia produktów perpetual futures za pośrednictwem regulowanych amerykańskich miejsc obrotu, co kilku uczestników rynku odczytało jako korzystne dla regulowanych derywatów (CryptoRank) [17]. Tor administracyjny utrzymuje się jako oczekujący; ton wokół niego się poprawił.

SYGNAŁ — Deep Dive 1 Część 6: „Czy roczny wolumen handlowy perpetual DEX utrzyma się powyżej $5 bilionów w 2026 roku". STATUS: Strukturalnie wzmocniony. Rekordowy ~8,3% udział Hyperliquid w łącznym globalnym otwartym zainteresowaniu na perpetual futures się utrzymał (przy otwartym zainteresowaniu platformy powyżej $9,6 miliarda), a protokół kieruje zdecydowaną większość opłat handlowych — około 97% — w skup HYPE, mechanizm, który wiąże popyt na token z użytkowaniem platformy i który napędził wzrost HYPE do świeżego rekordu wszech czasów podczas tygodnia jastrzębiego Fed (CoinCentral, CryptoRank) [21][17]. Według DefiLlama, udział Hyperliquid w wolumenie zdecentralizowanych perpetual futures wynosił blisko 53%, przed Binance (~14%), Bybit (~9%) i Bitget (~8%) [21]. Udział i otwarte zainteresowanie, które utrzymują się lub rosną podczas napędzanego makro tygodnia risk-off, są tym trwałym rodzajem. Poziom ceny HYPE to wydarzenie tokenowe, a nie zmiana stanu sygnału — sygnał śledzi wolumen.

SYGNAŁ (Deep Dive 3 Sygnał Odwrotny A) — Koncentracja udziału w rynku powyżej 70%. STATUS: Brak naruszenia przez pojedyncze miejsce obrotu; koncentracja się nasila. ~53% udział Hyperliquid w wolumenie zdecentralizowanych perpetual futures, dominacja Kalshi w amerykańskiej aktywności rynków predykcyjnych oraz nadmierny udział IBIT w przepływach ETF-ów na Bitcoina — wszystko to wskazuje na nasilającą się koncentrację w obrębie każdej szyny, ale żadne pojedyncze miejsce obrotu nie naruszyło 70% progu koncentracji modelu w obrębie swojego zdefiniowanego rynku w oknie. Teza o współistnieniu pięciu modeli z Deep Dive 3 się utrzymuje, a trend koncentracji wart jest dalszej obserwacji.

SYGNAŁ (Deep Dive 3 Sygnał Odwrotny B) — Ujednolicone ramy regulacyjne między architekturami. STATUS: Brak ujednoliconych ram (utrzymany). CLARITY Act pozostała w kalendarzu Senatu (Calendar No. 423, umieszczona 1 czerwca) bez głosowania na sali w oknie — Congress.gov nie wykazuje nowego tekstu ustawy otrzymanego na 21 czerwca, a głosowanie na sali jest oznaczone dopiero po powrocie Senatu 13 lipca — to krok legislacyjny w ramach jednej jurysdykcji, a nie harmonizacja między jurysdykcjami [25]. Nie wydano żadnego nowego oświadczenia koordynacyjnego ESMA, FCA, MAS, JFSA, BIS ani Basel. Rozbieżność regulacyjna pięciu modeli udokumentowana w Deep Dive 3 pozostaje stanem odnotowanym.

SYGNAŁ (Deep Dive 3 Sygnał Odwrotny C) — Niepowodzenie regulacyjne Modelu 5. STATUS: Maksymalnie niepotwierdzający (utrzymany). Sygnał odwrotny zakładający niepowodzenie regulacyjne dla modelu natywnego on-chain opakowanego w regulowany amerykański dostęp pozostaje maksymalnie niepotwierdzający. Przez tydzień jastrzębiego Fed, który wywierał presję na powiązane z makro główne aktywa, tor natywny on-chain nie tylko nadal funkcjonował, ale wydrukował świeży rekord wszech czasów i nadal wyceniał w czasie rzeczywistym sztandarowy listing z tradycyjnych finansów; nie wystąpiło żadne zdarzenie niepowodzenia regulacyjnego. Obawa o pułapkę dźwigni wokół produktów perpetual o wysokiej dźwigni jest flagą prekursorową wartą odnotowania, a nie zmianą stanu.

6. Nowy wymiar — makroekonomiczna ścieżka stóp jako zmienna warunkująca kwestię dna

Rama „wyczerpania sprzedaży wobec nadejścia kupna" z Wydania 10 rozstrzyga się w tym tygodniu jednoznacznie, a rozstrzygnięcie wskazuje na metodologiczny wkład tego wydania: wyczerpanie sprzedaży się utrzymało — dno się nie przełamało — ale kupno nie nadeszło, a bezpośrednia przyczyna była dająca się zidentyfikować, makroekonomiczna i nie natywna dla kryptowalut. Jastrzębi debiut Warsha zresetował krótki koniec krzywej (rentowność 2-letnich obligacji w górę o około 15 punktów bazowych do 4,21%, jej największy ruch w dniu posiedzenia Fed od 2008 roku; dolar przez 100 do trzynastomiesięcznego maksimum; złoto niżej), a to przewartościowanie przetransmitowało się bezpośrednio do aktywa o najwyższej becie i bez dochodu. Bitcoin nie spadł dlatego, że jego właśni kupujący się wyczerpali; spadł dlatego, że stopa wolna od ryzyka, względem której jest wyceniany, przewartościowała się w górę w ciągu jednego popołudnia.

Implikacją są ostrzejsze ramy niż w Wydaniu 10. Kwestia dna jest teraz warunkowana makroekonomiczną ścieżką stóp: dwie nogi potwierdzenia, które utrzymały się w tym tygodniu — popyt rezerw korporacyjnych (Strategy) oraz noga ropy i dezinflacji (Brent spadł mniej więcej 8,5% w ciągu tygodnia ku okolicom $80, gdy tymczasowe porozumienie USA–Iran weszło w życie, a ruch przez Cieśninę Ormuz wznowiono, przy czym formalne podpisanie w Genewie przełożono na 19 czerwca) [24] — są realne, ale nie mogą przeważyć nad Fed, który usuwa opcję łagodzenia. Decydująca noga popytu, napływy do ETF-ów, zawiodła właśnie dlatego, że ograniczenie stopowe się zacieśniło. Spójne sformułowanie tego, gdzie stoi scenariusz dna, jest zatem warunkowe: wymaga 60-do-90-dniowej sekwencji dezinflacji — utrzymującej się ropy poniżej $80, chłodniejszego czerwcowego CPI w połowie lipca oraz mniej jastrzębiego zestawu wrześniowych punktów — która poluzuje ograniczenie stopowe i pozwoli popytowi na ETF-y ponownie się zaangażować. Dopóki ta sekwencja się nie pojawi, wczesnoczerwcowe minimum w okolicach $59,000 jest niesprawdzonym wsparciem, a nie potwierdzonym dnem, a makroekonomiczne zielone światło jest obserwowalne i konkretne: rentowność 2-letnich obligacji z powrotem poniżej mniej więcej 4,0% oraz indeks dolara z powrotem poniżej 100.

To ujęcie wynosi też na pierwszy plan rozbieżność wartą śledzenia samą w sobie. W tym samym tygodniu, w którym powiązane z makro główne aktywa spadły na przewartościowaniu stóp, HYPE wydrukowało świeży rekord wszech czasów, napędzane przez mechanikę niezależną od ścieżki stóp — silnik opłaty-skupu powiązany z użytkowaniem platformy, zyski udziału perpetual-DEX oraz zalew wolumenu SPCX po IPO. Tor natywny on-chain to miejsce, gdzie idiosynkratyczny, niemakroekonomiczny popyt wciąż może się wyrażać, gdy ograniczenie stopowe jest wiążące dla głównych aktywów. Oznaczamy oddzielenie on-chain/makro jako kandydujący stały wymiar i prawdopodobny „nowy wymiar" dla Wydania 12: jeśli ścieżka stóp pozostanie wroga, pytaniem staje się, jak daleko przepływy natywne dla kryptowalut mogą oddzielić się od napędzanych stopami głównych aktywów i na jak długo.

Zastrzeżenia

Integralność dat i zamknięcie z okazji Juneteenth. Piątek 19 czerwca był federalnym świętem Juneteenth; amerykańskie rynki obligacji i akcji były zamknięte, więc nie ma przepływów spotowych ETF-ów, rentowności obligacji skarbowych ani cen MSTR z 19 czerwca, a dane TradFi za ten tydzień kotwiczą się na czwartek 18 czerwca. Dane natywne dla kryptowalut sięgają do niedzieli 21 czerwca. Zakup 1,587 BTC przez Strategy obejmował 8–14 czerwca i został ujawniony 15 czerwca; ujawnienie jest w oknie, okres transakcji nie jest. Posiedzenie FOMC z 16–17 czerwca jest w oknie (decyzja 17 czerwca). Majowy PCE (koniec czerwca) i mecz Stany Zjednoczone–Turcja (25 czerwca) przypadają tuż po tym oknie.

Status weryfikacji. Kluczowe dane liczbowe w tym wydaniu — decyzja FOMC, głosowanie i wykres dot plot; transmisja rynkowa (rentowność 2-letnich obligacji, dolar, złoto, akcje); dzienne serie spotowych ETF-ów na Bitcoina; zakup i zasoby Strategy; dane funduszy rynku pieniężnego ICI; tygodniowy ruch Brent; oraz wynik Stany Zjednoczone–Australia — zostały prześledzone do źródeł pierwotnych lub nazwanych źródeł Tier-1. Jedyną liczbą podaną z niższą precyzją jest dokładne zamknięcie Bitcoina w niedzielę 21 czerwca, podane jako mniej więcej $64,000–64,260 (Yahoo Finance) w oczekiwaniu na ostateczny odczyt spot; tygodniowa ścieżka jest odpowiednio podana w przedziałach.

Sygnalizowane konflikty kalibru danych. Rekord wszech czasów HYPE: $76,67 (Coinbase, CoinGecko, Phemex) wobec $76,70–$76,90 u innych trackerów — nieistotne; używamy $76,67. Długość komunikatu FOMC: mniej więcej 130 słów (Schwab, Bondsavvy); niektóre serwisy podają ~114, a dokładna liczba różni się w zależności od tego, co jest uwzględnione. Ruch rentowności 2-letnich obligacji jest podawany jako +15 punktów bazowych do 4,21% dnia 17 czerwca (Schwab) oraz „ponad 16 punktów bazowych" przez CNBC/MUFG; używamy ~15bp do 4,21%. Indeks dolara przebił 100 do mniej więcej 100,2–100,4 (jego najwyższego poziomu od ponad roku); liczba nie wynosi ~101. Konflikt dotyczący wczesnoczerwcowego minimum Bitcoina z poprzednich wydań utrzymuje się (~$59,100 dnia 6 czerwca według Wydania 9 wobec $59,375 dnia 5 czerwca według CoinDesk/Standard Chartered).

Atrybucja źródeł. Dane dziennych przepływów amerykańskich spotowych ETF-ów na Bitcoina i Ether pochodzą z Farside Investors, podlegają korekcie T+1 i nie pochodzą bezpośrednio od emitenta; zasoby Strategy i warunki zakupu pochodzą z formularza SEC Form 8-K spółki z 15 czerwca, zgodnie z relacją; dane FOMC pochodzą z komunikatu Rezerwy Federalnej z 17 czerwca oraz Podsumowania Projekcji Ekonomicznych, zgodnie z relacją nazwanych serwisów; dane HYPE i Hyperliquid pochodzą z Coinbase, CoinGecko, CoinCentral, CryptoRank (powołującego się na CoinGlass i DefiLlama) oraz Phemex.

Dyscyplina przyczynowości. Wszystkie atrybucje przyczynowe — przewartościowanie stóp napędzające Bitcoina niżej, posiadacze ETF-ów reagujący na dolara i rentowności, mechanizm opłaty-skupu napędzający HYPE, ropa napędzająca ścieżkę dezinflacji — odzwierciedlają ujęcie cytowanych serwisów i deklarowane rozumowanie nazwanych analityków, a nie niezależne wnioskowanie Bitbase.

Faktycznie niedostępne na 22 czerwca 2026 r.: samodzielne weekendowe wolumeny kryptowalut CME 24/7 za jakikolwiek weekend po inauguracyjnym (30 maja–1 czerwca); wyodrębniony wolumen Mistrzostw Świata Rothery; potwierdzone zgłoszenie Strategy obejmujące okno zakupu 15–21 czerwca.

To nie jest porada inwestycyjna. Bitbase Research nie sporządza prognoz cenowych ani nie rekomenduje pozycji; prognozy stron trzecich i poglądy analityków przytoczone tutaj, w tym wcześniejsze wezwanie Standard Chartered dotyczące minimum cyklu oraz komentarz Lekker Capital, są relacjonowane jako poglądy nazwanych analityków, a nie przyjmowane. Dane liczbowe są zakotwiczone na koniec dnia w czwartek 18 czerwca (ET) dla TradFi oraz w niedzielę 21 czerwca dla danych natywnych dla kryptowalut, o ile nie zaznaczono inaczej.

Bibliografia

[1] Farside Investors, „Bitcoin ETF Flow (US$m)", dostęp 22 czerwca 2026 r. Dzienne przepływy netto amerykańskich spotowych ETF-ów na Bitcoina 15–18 czerwca; szczegóły na poziomie funduszy; skumulowane ~$53,4B. https://farside.co.uk/btc/

[2] Spotedcrypto, „Bitcoin ETF Inflows June 2026: IBIT Ends Record Outflow Streak", czerwiec 2026 r. Potwierdza dzienną tabelę Farside: 18 czerwca ≈ −$90,7M (prowadzony przez IBIT); BlackRock uruchomił iShares Premium Income Bitcoin ETF (BITA) na Nasdaq 16 czerwca; skumulowane 1–18 czerwca ≈ −$2,27B. https://www.spotedcrypto.com/bitcoin-etf-outflows-june-2026-ibit-recovery/

[3] Yahoo Finance, „Bitcoin ETF Outflows Hit Record $6.35 Billion: Has Selling Peaked?", czerwiec 2026 r. Skumulowane napływy netto ~$53,4B (Farside); IBIT ~$62,1B od startu, GBTC −$27B; BTC ~$64,260, ~49% poniżej rekordu $126,080 z 6 października 2025 r. https://finance.yahoo.com/markets/crypto/articles/bitcoin-etf-outflows-hit-record-114002324.html

[4] Farside Investors, „Ethereum ETF Flow (US$m)", dostęp 22 czerwca 2026 r. Dzienne przepływy netto amerykańskich spotowych ETF-ów na Ether 15–18 czerwca (~−$10,0M czterodniowo). https://farside.co.uk/eth/

[5] CNBC, „Fed interest rate decision June 2026: Fed holds rates steady", 17 czerwca 2026 r. Utrzymanie 12-0 na 3,50–3,75%; mediana punktu na 2026 rok 3,8% (z 3,4%); 8 bez zmian / 1 obniżka / 9 podwyżka; Warsh „Nie przedstawiłem punktu"; język komunikatu; CME FedWatch przed posiedzeniem. https://www.cnbc.com/2026/06/17/fed-interest-rate-decision-june-2026.html

[6] Fox Business, „June FOMC: Fed holds interest rates steady as Warsh era begins", 17 czerwca 2026 r. Głosowanie 12-0; PCE 3,6% (z 2,7%), PKB 2,2%, bezrobocie 4,3%; pięć grup zadaniowych; Powell pozostaje gubernatorem i głosującym w FOMC; Warsh potwierdzony 13 maja, zaprzysiężony 22 maja. https://www.foxbusiness.com/economy/federal-reserve-interest-rate-decision-june-17-2026

[7] Charles Schwab, „Fed Interest Rates: FOMC", 17 czerwca 2026 r. Jastrzębie utrzymanie; wykres dot plot 9 podwyżka / 8 utrzymanie / 1 obniżka; rentowność 2-letnich obligacji zakończyła +15bp na 4,21%, 10-letnich 4,49%; trzy główne indeksy w dół o ~1%+; Warsh „jednoznaczny i jednomyślny". https://www.schwab.com/learn/story/fomc-meeting

[8] StockTitan, „Fed rate decision June 17, 2026", 17 czerwca 2026 r. Rozplątuje trzy liczby: głosowanie 12-0 (głosujący), 18 autorów punktów (uczestnicy minus Warsh), punkty na 2026 rok 8 punkt środkowy / 1 poniżej / 9 powyżej; 17 z 18 widziało ryzyka inflacyjne skierowane w górę. https://www.stocktitan.net/articles/fed-rate-decision-june-17-2026

[9] TradingKey, „June Fed decision: rates held, dot plot raised", 17 czerwca 2026 r. Spośród autorów punktów: jeden +75bp, pięć +50bp, trzy +25bp, osiem bez zmian, jeden −25bp; bazowy PCE 3,3%; dyspersja 2027 3,0%–4,4%. https://www.tradingkey.com/analysis/economic/central-banks/261973912-fed-federal-fomc-2-economic-projections-decision-rates-tradingkey

[10] Charles Schwab, „Schwab Market Update (open)", 18 czerwca 2026 r. Komunikat ~130 słów; najgorszy dzień posiedzenia Fed dla S&P 500 pod nowym przewodnictwem od 1994 roku; zamknięcie z okazji Juneteenth 19 czerwca; czwartkowe akcje odrobiły część gruntu; majowy PCE spodziewany pod koniec czerwca. https://www.schwab.com/learn/story/stock-market-update-open

[11] Bondsavvy, „June 2026 Fed Dot Plot", 17 czerwca 2026 r. Komunikat ~130 słów, o około dwie trzecie krótszy niż w kwietniu; 18 punktów na 2026 rok (17 na 2028); Warsh odmówił przedstawienia punktu; czerwcowy komunikat „Komitet zapewni stabilność cen". https://www.bondsavvy.com/fixed-income-investments-blog/fed-dot-plot

[12] CoinDesk, „Live markets: Bitcoin bottom signal as holders absorbed 125,000 BTC in June", 17 czerwca 2026 r. Warsh „Utrzymujące się wysokie ceny są ciężarem dla Amerykanów"; w trakcie sesji 2Y +9bp do 4,14%, 10Y 4,46%, BTC ~$65,300; Quinn Thompson „Ropa spadła o 30% od ostatniego wykresu dot plot FOMC"; po decyzji ~80% szans na podwyżkę w 2026 roku. https://www.coindesk.com/tech/2026/06/17/live-markets-a-bitcoin-bottom-signal-flashed-as-holders-absorbed-125-000-btc-in-june

[13] Strategy Inc., SEC EDGAR Form 8-K (złożony 15 czerwca 2026 r.; CIK 0001050446, accession 000119312526270311). 1,587 BTC za $100,0M po średniej $63,024 (8–14 czerwca), finansowane ATM; zasoby 846,842 BTC po $64,07B łącznie (średnio $75,656); rezerwa w USD $1,1B. https://www.sec.gov/Archives/edgar/data/0001050446/000119312526270311/mstr-20260504.htm

[14] Barron's / Yahoo Finance, „Strategy Sells Shares to Buy Bitcoin. What This Means for MSTR Stock", czerwiec 2026 r. ~1,73 miliona akcji MSTR sprzedanych, by kupić 1,587 BTC; 846,842 BTC po średniej $75,656, $64,07B; BTC ~$62,600 w chwili pisania; rentowność BTC za Q1 2026 9,4%. https://finance.yahoo.com/markets/crypto/articles/strategy-sells-shares-buy-bitcoin-150002164.html

[15] Coinbase, „Hyperliquid (HYPE) Price", dostęp 20 czerwca 2026 r. Rekord wszech czasów HYPE $76,67 dnia 16 czerwca 2026 r.; ~$69,26 (20 czerwca), ~+14% tydzień do tygodnia z ~$60,81. https://www.coinbase.com/price/hyperliquid

[16] Phemex, „Hyperliquid Price Today and Why HYPE Hit a New All-Time High", 17 czerwca 2026 r. ATH $76,67 (16 czerwca); odbicie z ~$53 minimum po uwolnieniu vestingu z 6 czerwca; ~$11,5M short squeeze; perpetuały SPCX ~30% wolumenu po ~$1,4B/dzień; ponad 90% przychodów w skupy. https://phemex.com/blogs/hyperliquid-price-today-hype-all-time-high

[17] CryptoRank (przez Invezz), „HYPE hits new all-time high: can Hyperliquid's rally extend toward $90?", czerwiec 2026 r. ~8,3% globalnego otwartego zainteresowania na perpetual futures (>$9,6B); zannualizowany przychód protokołu >$1B; wolumen pre-IPO SPCX ~$1,2B w ciągu tygodnia; Ventuals wygaszające swoją syntetyczną platformę pre-IPO i zwracające HYPE; Przewodniczący CFTC Michael Selig bronił zatwierdzenia regulowanych perpetual futures. https://cryptorank.io/news/feed/d7968-hype-hits-new-all-time-high-can-hyperliquids-rally-extend-toward-90

[18] DeFi Rate, „2026 World Cup Odds: Live Kalshi & Polymarket Predictions", 15 czerwca 2026 r. Kalshi przekroczyło $100B łącznie; pierwsze dni z miliardem dolarów ~$1,22B (13 czerwca) i rekordowe ~$1,24B (14 czerwca); ~$6,38B tygodniowego wolumenu nominalnego (tydzień od 8 czerwca), +43% t/t; łącznie Kalshi ~$102,3B wobec Polymarket ~$93,3B. https://defirate.com/prediction-markets/world-cup-odds/

[19] Bitbase Research, „Deep Dive 1" (pięć sygnałów) i „Deep Dive 3" (trzy sygnały odwrotne). Ramy sygnałów przywołane w Sekcji 5.

[20] CME Group, „CME Group Announces Launch of 24/7 Cryptocurrency Futures and Options Trading", 1 czerwca 2026 r. Start 29 maja; inauguracyjny weekend ponad 7,200 kontraktów / ~$50M wolumenu nominalnego; kryptowalutowy ADV od początku 2026 roku 407,200 (+46%); średnie dzienne OI 335,400 (+7%); rekordowe ~$3 biliony wolumenu nominalnego w 2025 roku. https://www.cmegroup.com/media-room/press-releases/2026/6/01/cme\_group\_announceslaunchof247cryptocurrencyfuturesandoptionstra.html

[21] CoinCentral, „Hyperliquid (HYPE) Price: Token Hits All-Time High as Open Interest Rises 32% in One Week", czerwiec 2026 r. ATH $76,90 dnia 16 czerwca; OI futures HYPE +32% w ciągu tygodnia do ~$3B; łączne OI platformy >$9,6B; 53% wolumenu zdecentralizowanych perpetuałów (Binance ~14%, Bybit ~9%, Bitget ~8%); 97% opłat w skup-i-spalanie; Bitwise kupiło ~77,100 HYPE; napływy do ETF-ów ~$208M od startu. https://coincentral.com/hyperliquid-hype-price-token-hits-all-time-high-as-open-interest-rises-32-in-one-week/

[22] Bitbase Research, „Market Insights — Wydanie 10", 15 czerwca 2026 r. Ramy z poprzedniego tygodnia: odpływy z ETF-ów zwolniły; wczesnoczerwcowe minimum ~$59,000 się utrzymało; zakup 1,550 BTC przez Strategy; rekordowy IPO SpaceX i jego syntetyczne perpetual futures na Hyperliquid; wezwanie Standard Chartered dotyczące minimum cyklu i trzy znaczniki potwierdzenia; rama wyczerpania-sprzedaży-wobec-nadejścia-kupna.

[23] Investment Company Institute, „Money Market Fund Assets", 18 czerwca 2026 r. Łączne aktywa MMF +$39,67 miliarda do rekordowych $7,92 biliona w tygodniu zakończonym 17 czerwca (fundusze rządowe +$36,26 miliarda); poprzedni tydzień −$21,5 miliarda. https://www.ici.org/research/stats/mmf

[24] Trading Economics, „Brent crude oil", 19 czerwca 2026 r. Brent blisko $80 w piątek, na drodze do tygodniowego spadku o mniej więcej 8,5%, wymazując większość zysków napędzanych konfliktem, gdy tymczasowy pokój USA–Iran wszedł w życie, a ruch przez Cieśninę Ormuz wznowiono; zaplanowane rozmowy w Szwajcarii przełożono. https://tradingeconomics.com/commodity/brent-crude-oil

[25] Congress.gov, „H.R.3633 — Digital Asset Market Clarity Act", dostęp 21 czerwca 2026 r.; oraz CoinDesk, „Clarity Act clears U.S. Senate committee", 14 maja 2026 r. Brak nowego tekstu ustawy otrzymanego na 21 czerwca; głosowanie 15-9 w Senackiej Komisji Bankowości (14 maja); umieszczona w Senackim Kalendarzu Legislacyjnym (Nr 423) 1 czerwca; próg 60 głosów na sali; możliwe głosowanie na sali po powrocie Senatu 13 lipca; cel podpisania przez Biały Dom 4 lipca. https://www.congress.gov/bill/119th-congress/house-bill/3633/text

[26] FIFA i NPR, „USA 2-0 Australia, 2026 FIFA World Cup", 19 czerwca 2026 r. Stany Zjednoczone 2–0 Australia na Seattle Stadium (gol samobójczy Burgessa 11', Freeman 43'); USA wygrały Grupę D i zapewniły sobie miejsce w 1/32 finału; nieobecny Pulisic (łydka); następny mecz USA–Turcja 25 czerwca. https://www.npr.org/2026/06/19/nx-s1-5863602/2026-fifa-world-cup-usmnt-australia