Zmiana reżimu makro przytłacza katalizatory kryptowalutowe. Wzorzec „akumulacja od poniedziałku do środy, odwrócenie w czwartek–piątek", który definiował wydania 4 i 5, w tym tygodniu załamał się, dając jednolicie ujemny odczyt — amerykańskie spotowe ETF-y na BTC zanotowały tygodniowy odpływ –$1.0 billion, największy jednotygodniowy odpływ od końca stycznia i ostateczne zerwanie sześciotygodniowej serii dodatniego napływu netto. Wyzwalacz nie znajdował się wewnątrz krypto. Zatwierdzenie Kevina Warsha przez Senat w środę stosunkiem 54-45 — najmniejsza przewaga w historii dla szefa Fedu — zbiegło się z gorącym kwietniowym odczytem PPI na poziomie +1.4% (największy od marca 2022 r.) oraz wizytą państwową Trumpa i Xi, która nie przyniosła ani wspólnego komunikatu, ani jednej wzmianki o kryptowalutach, stablecoinach czy CBDC. Rentowność 10-letnich obligacji skarbowych wzrosła o 24 punkty bazowe do 4.59%, osiągając roczny szczyt. Dwa autentycznie pozytywne dla krypto katalizatory pojawiły się w tym samym tygodniu — uchwalenie przez senacką komisję bankową ustawy Clarity Act stosunkiem 15-9 oraz debiut Bitwise BHYP na NYSE jako pierwszego amerykańskiego spotowego ETF-u na Hyperliquid — i oba zostały całkowicie przytłoczone piątkową wyprzedażą makro.

Tydzień od 11 do 17 maja 2026 r.

Bitbase Research · 18 maja 2026 r.

Market Insights to krótkofalowy dodatek Bitbase Research towarzyszący naszej flagowej serii Deep Dive. Każde wydanie omawia najbardziej znaczące strukturalnie wydarzenia poprzedniego tygodnia w obszarze zgodnych z regulacjami derywatów kryptowalutowych oraz natywnej infrastruktury on-chain, odwzorowując je na długofalowe ramy nakreślone w naszych flagowych raportach. Poprzednie wydanie odnotowało, że ponowne zaangażowanie nie naprawiło rynku, lecz sprasowało go w reżim dwustronny o wyższej częstotliwości — przed trzema zbiegającymi się niewiadomymi: końcem kadencji Powella 15 maja, zatwierdzeniem Warsha przez Senat oraz ramami CFTC. To wydanie odnotowuje załamanie owego reżimu dwustronnego: pod utrzymującym się szokiem makro — zakończona zmiana w Fedzie, gorący odczyt inflacji, dyplomacja szczytu „widowiskowość zamiast polityki" — wzorzec wewnątrztygodniowy rozpłynął się w jednolitych odpływach, podczas gdy najbardziej doniosłe pozytywne dla krypto wydarzenia strukturalne 2026 roku jak dotąd pojawiły się i zostały zagłuszone w ciągu 24 godzin.

1. Jeden wykres, który ma znaczenie

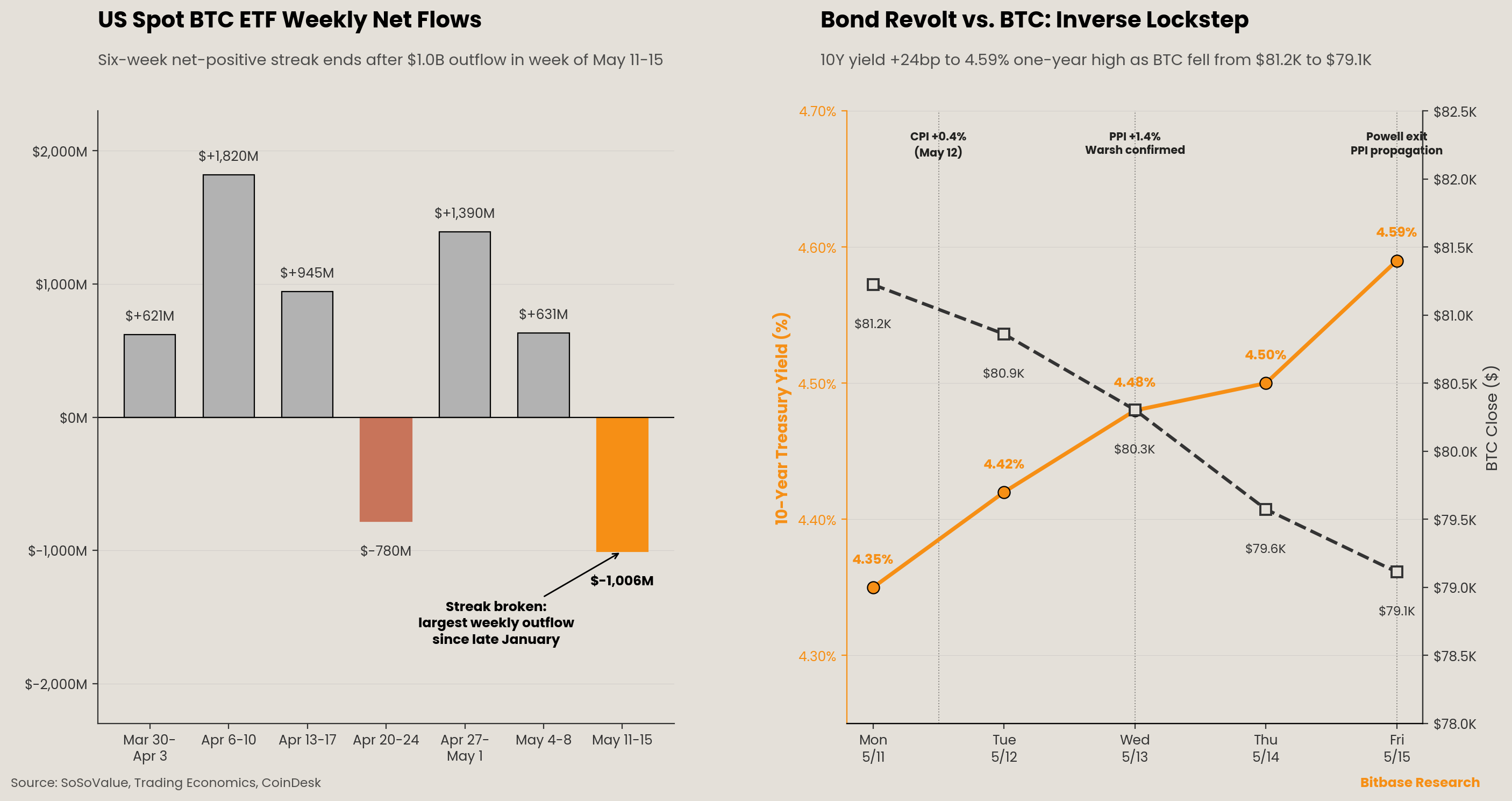

Dwa panele ujmują to, czym naprawdę był ten przytłoczony makro tydzień. Po lewej śledzonych jest siedem tygodni przepływów ETF-ów na BTC — przez kwietniowe odwrócenie, ponowne zaangażowanie z 4–8 maja oraz tegotygodniowe zerwanie. Wydanie 4 udokumentowało nietypowe odwrócenie w tygodniu 27 kwietnia; wydanie 5 udokumentowało drugi z rzędu wzorzec odwrócenia, sugerujący zmianę reżimu w stronę przepływów dwustronnych o wyższej częstotliwości. W tym tygodniu wzorzec załamał się całkowicie. Za tydzień zakończony 15 maja amerykańskie spotowe ETF-y na bitcoina zanotowały odpływ netto –$1.0 billion [1] — największy tygodniowy odpływ od końca stycznia i ostateczne zerwanie sześciotygodniowej serii dodatniego napływu netto, która biegła +$621M, +$1,820M, +$945M, –$780M, +$1,390M, +$631M przed zerwaniem w tym tygodniu. Skład wewnątrztygodniowy ma znaczenie: poniedziałek 11 maja przyniósł krótkie +$27.25M, przy czym MSBT wniósł +$26.3M, sam wtorek dał –$233.2M, środa była umiarkowanie płaska, czwartek odbił do +$131M na głosowaniu nad Clarity Act, a sam piątek 15 maja przyniósł –$290.4 million przy zerowych dodatnich przepływach we wszystkich jedenastu notowanych funduszach [1]. Hipoteza z wydania 5 — że pozycjonowanie instytucjonalne przeniosło się ku przepływom dwustronnym o wysokiej częstotliwości wokół katalizatorów — okazała się krucha, gdy katalizatorem stała się utrzymująca się przecena obligacji napędzana inflacją, a nie dyskretne ryzyko zdarzeń. Skumulowany napływ netto od stycznia 2024 r. wynosi około $58.34 billion przy AUM kategorii na poziomie $104.29 billion [1]. Osobno istotny punkt danych: zgłoszenie Jane Street na formularzu 13F za Q1 2026, ujawnione 13 maja, ujawniło cięcie pozycji w IBIT o 71% — z 20.3 miliona do 5.9 miliona akcji — oraz mniej więcej 60-procentową redukcję w FBTC [2]; to sygnał przepływów niezależnie od tego, czy odzwierciedla on fundamentalną rotację, czy rutynowy rebalancing animatora rynku.

Po prawej — mechanizm leżący u podstaw. Wzrost rentowności 10-letnich obligacji skarbowych z 4.35% w poniedziałek do 4.59% w piątek [3] został niemal lustrzanie odbity przez ścieżkę BTC od $81,224 do $79,113 [4][5]. 10Y na poziomie 4.59% to szczyt od lutego 2025 r.; 2Y sięgnęła 4.09% (również szczyt od lutego 2025 r.); 30Y dotknęła 5.121%, najwyżej od maja 2025 r. [6]. Kontrakty futures na stopę Fedu przesunęły się z 28-procentowego prawdopodobieństwa obniżki tydzień wcześniej do około 50-procentowych szans na co najmniej jedną podwyżkę stóp przed końcem roku, przy czym podwyżka z marca 2027 r. jest teraz w pełni wyceniona [6]. Indeks dolara zamknął się na 99.27, zyskując 1% w skali tygodnia i osiągając miesięczny szczyt [7]. Ramy z naszej tezy Deep Dive 1 o zmianie reżimu monetarnego wymagają aktualizacji: odpływ zwrotny do MMF do $7.745 trillion, który w wydaniu 5 sklasyfikowaliśmy jako „osłabiony przez geopolityczny przepływ zwrotny", teraz utrwalił się w plateau (komunikat ICI z 14 maja wykazał +$436M, niemal bez zmian [8]); gotówka napędzana unikaniem ryzyka nie odwraca się z powrotem. Szersza interpretacja jest taka, że napędzana stopami przecena aktywów ryzykownych przeważa teraz nad tym, co w przeciwnym razie byłoby tygodniem potwierdzającym dla tezy długofalowej. Zmiana reżimu makro to zmienna dominująca i sprasowała ona cały stos sygnałów kryptowalutowych wewnątrz siebie.

2. Strukturalny sygnał tego tygodnia

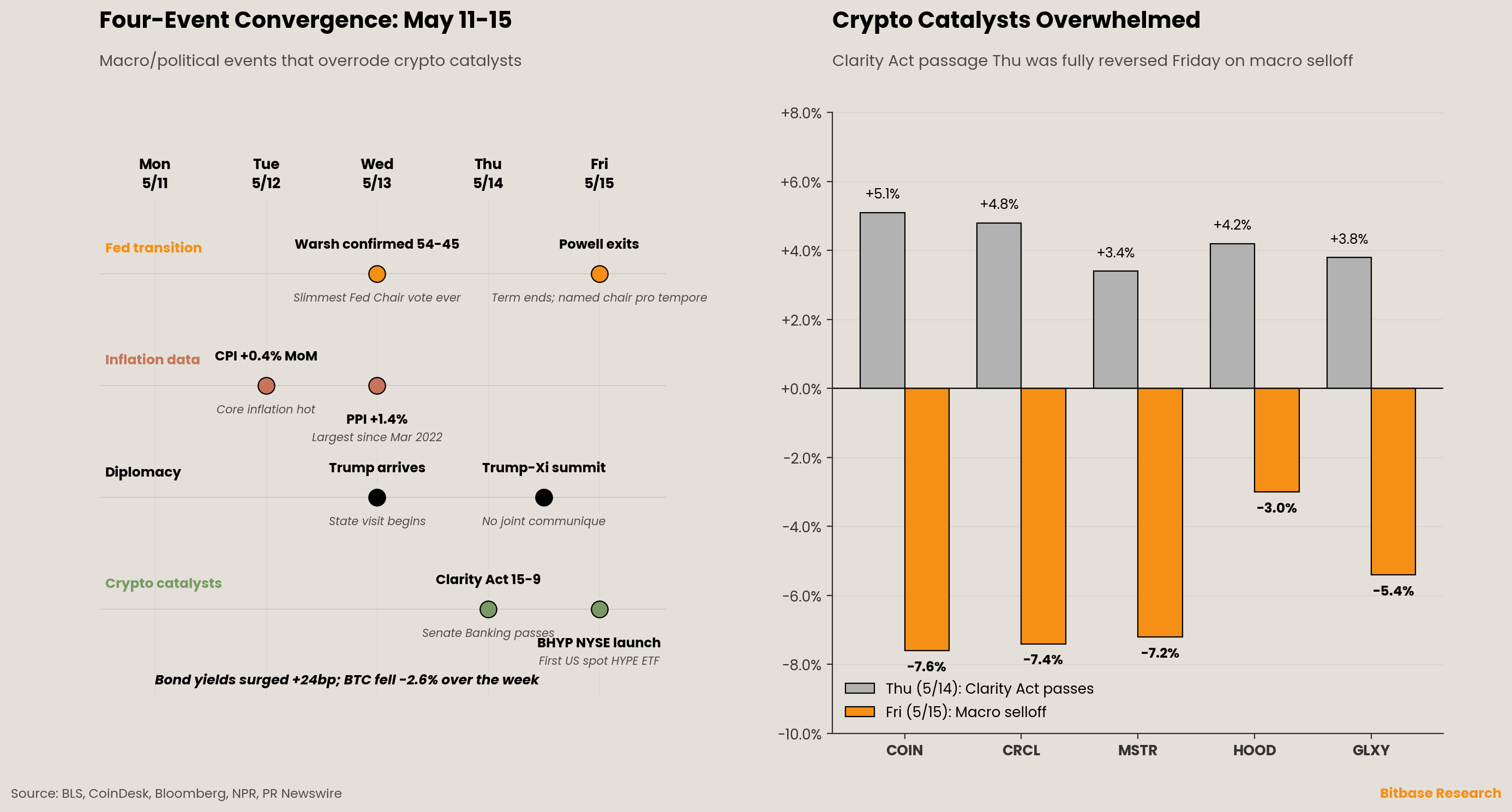

Strukturalnym sygnałem tygodnia jest przeciążenie zbiegiem zdarzeń. Cztery wydarzenia przypadły na pięciodniowe okno. Każde z nich z osobna poruszyłoby rynki; wszystkie cztery razem dały tydzień, w którym strukturalny fundament dla krypto nadal się budował, podczas gdy taśma makro zdecydowanie go przebijała.

Po pierwsze, zmiana w Fedzie została zakończona. Kevin Warsh został zatwierdzony jako 17. przewodniczący Rezerwy Federalnej w środę 13 maja 2026 r. głosowaniem Senatu 54-45 — najmniejszą przewagą w historii zatwierdzania szefa Fedu [9][10]. Demokrata z Pensylwanii John Fetterman był jedynym demokratą, który przeszedł na drugą stronę [9]; proceduralne głosowanie zamykające debatę przeszło 51-45 we wtorek 12 maja [11]. Senator Thom Tillis wycofał swoją wcześniejszą blokadę po tym, jak Departament Sprawiedliwości zamknął dochodzenie w sprawie remontu budynku Ecclesa przez Powella [9]. Pierwsze posiedzenie FOMC pod kierownictwem Warsha zaplanowano na 16-17 czerwca 2026 r. [10]. Senackie formularze ujawnień ustaliły wcześniej osobiste aktywa Warsha na poziomie od $135M do $226M, a jego żona Jane Lauder dokłada $192M, co czyni go najzamożniejszym szefem Fedu w historii USA; ujawnienia ukazały także osobiste pozycje kryptowalutowe, w tym Solana, dYdX oraz udział we Flashnet od Bitcoin Lightning [12][13]. Kadencja Jerome’a Powella na stanowisku przewodniczącego zakończyła się w piątek 15 maja; Rada Gubernatorów Fedu mianowała Powella „chair pro tempore" (przewodniczącym pełniącym obowiązki) do czasu zaprzysiężenia Warsha [14]. Powell pozostaje w Radzie Gubernatorów z kadencją do stycznia 2028 r. — pierwszy były przewodniczący, który tak postąpił od czasów Marrinera Ecclesa w 1948 r. [15]. Jego rada dla Warsha, według pożegnalnego profilu CNN z 15 maja: „Stay out of elected politics. If you want democratic legitimacy, you earn it by your interactions with our elected overseers, and so it’s something you need to work hard at." [15].

Po drugie, odczyt inflacji złamał rajd. Kwietniowy CPI opublikowany w poniedziałek 12 maja wykazał wzrost inflacji bazowej o 0.4% miesiąc do miesiąca [16]. Kwietniowy PPI opublikowany we wtorek 13 maja wykazał wzrost cen popytu finalnego o 1.4% — „the largest advance since rising 1.7 percent in March 2022“, przy wzroście usług popytu finalnego o 1.2%, również „the largest increase since moving up 1.3 percent in March 2022” [17][18]. To właśnie był rzeczywisty wyzwalacz wyprzedaży obligacji, która nastąpiła; zmiana w Fedzie była tłem politycznym, ale odczyt inflacji był przyczyną fizyczną. Rynki przeceniły się błyskawicznie. BTC otworzył tydzień na $81,224, krótko przetestował $82,800 w połowie tygodnia na wieściach o Clarity Act i zamknął się na $79,113 w piątek, z dziennymi minimami sięgającymi $78,600 [4][5]. 200-dniowa średnia krocząca na $82,228 została zaatakowana, ale nie odzyskana. Próg Toma Lee na $76,000 utrzymał się; średni koszt bazowy Strategy na poziomie $75,540 nie został przetestowany. Otwarte pozycje w bitcoinie spadły z około $27 billion do $25.5 billion, gdy dźwignia zbudowana podczas środowego rajdu na Clarity Act została wypłukana. Wzorzec odwrócenia „pon-śr / czw-pt" charakterystyczny dla wydań 4–5 rozpłynął się w całości; ten tydzień przechylił się na niedźwiedzią stronę przez wszystkie pięć dni handlowych, a katalizator makro/CPI/PPI przeważył nad dyskretnym ryzykiem zdarzeń, które definiowało pozycjonowanie poprzedniego miesiąca.

Po trzecie, i najbardziej doniosłe dla naszych ram: wizyta państwowa Trumpa i Xi nie przyniosła ani wspólnego komunikatu, ani korekty ceł, ani jednej wzmianki o kryptowalutach, stablecoinach czy aktywach cyfrowych — uderzający zerowy rezultat w obliczu równoległego wdrażania licencjonowania stablecoinów w Hongkongu. Wizyta prezydenta Trumpa trwała 13-15 maja [19]. Spotkanie dwustronne w Domu Zgromadzeń Ludowych 14 maja trwało dwie godziny i piętnaście minut; 15 maja przywódcy spotkali się w kompleksie przywódczym Zhongnanhai [19]. Nagłówkowe rezultaty: doniesione chińskie zobowiązanie do zakupu 200 samolotów Boeing (twierdzenie strony amerykańskiej, niepotwierdzone przez Pekin), mgliste zobowiązania rolne i energetyczne, protokół o nierozprzestrzenianiu AI oraz planowana wizyta państwowa Xi w Waszyngtonie 24 września [19][20]. Trump wprost powiedział dziennikarzom, że obie strony „did not discuss tariffs" [21]. Nie wydano wspólnego komunikatu — relacje amerykańska i chińska istotnie różniły się co do tego, co uzgodniono [20]. Cztery nieobecności odczytuje się jako sygnał: zerowa wzmianka o kryptowalutach, zerowa wzmianka o stablecoinach, zerowa wzmianka o CBDC lub e-CNY, zerowa wzmianka o statusie rezerwowym dolara we wszystkich oficjalnych relacjach. Równolegle śledzone licencjonowanie stablecoinów w Hongkongu — gdzie HKMA wydało pierwsze dwie licencje HSBC i Anchorpoint w kwietniu [22] — nie wywołało żadnej koordynacji na szczeblu szczytu. Dwustronny amerykańsko-chiński dialog o aktywach cyfrowych nie jest jeszcze na stole. Ocena Capital Economics, przytoczona przez CBS News 15 maja, uchwyciła konsensus: „Beyond the warm words, though, little has been said about any concrete agreements. And what has been reported so far has been modest in scale." [21]. Jest to doniosłe szczególnie dla ram Deep Dive 1: teza długofalowa zakłada, że zmiana reżimu monetarnego napędza adopcję krypto poprzez napięcie systemu dolarowego, jednak brak jakiegokolwiek sygnału amerykańsko-chińskiej koordynacji w sprawie aktywów cyfrowych sugeruje, że kanał dwustronny nie jest jeszcze mechanizmem transmisji tej adopcji. Tymczasem dwa autentycznie pozytywne dla krypto katalizatory pojawiły się w tym samym tygodniu: senacka komisja bankowa uchwaliła Clarity Act stosunkiem 15-9 w czwartek po tym, jak zakulisowy układ przeciągnął Rubena Gallego i Angelę Alsobrooks na stronę poparcia [23], a Bitwise uruchomiła BHYP na NYSE w piątek jako pierwszy amerykański spotowy ETF na Hyperliquid [24][25]. Oba zostały całkowicie przytłoczone piątkową wyprzedażą makro — Coinbase –7.6%, Circle –7.4%, Strategy –7.2%, Galaxy Digital –5.4%, Robinhood –3.0% [5][26] — najbardziej bezpośrednia w tym roku ilustracja zagłuszania wewnętrznych katalizatorów krypto przez zmienne makro w ciągu 24-godzinnego okna.

3. Dwutorowa tablica wyników, rozszerzona

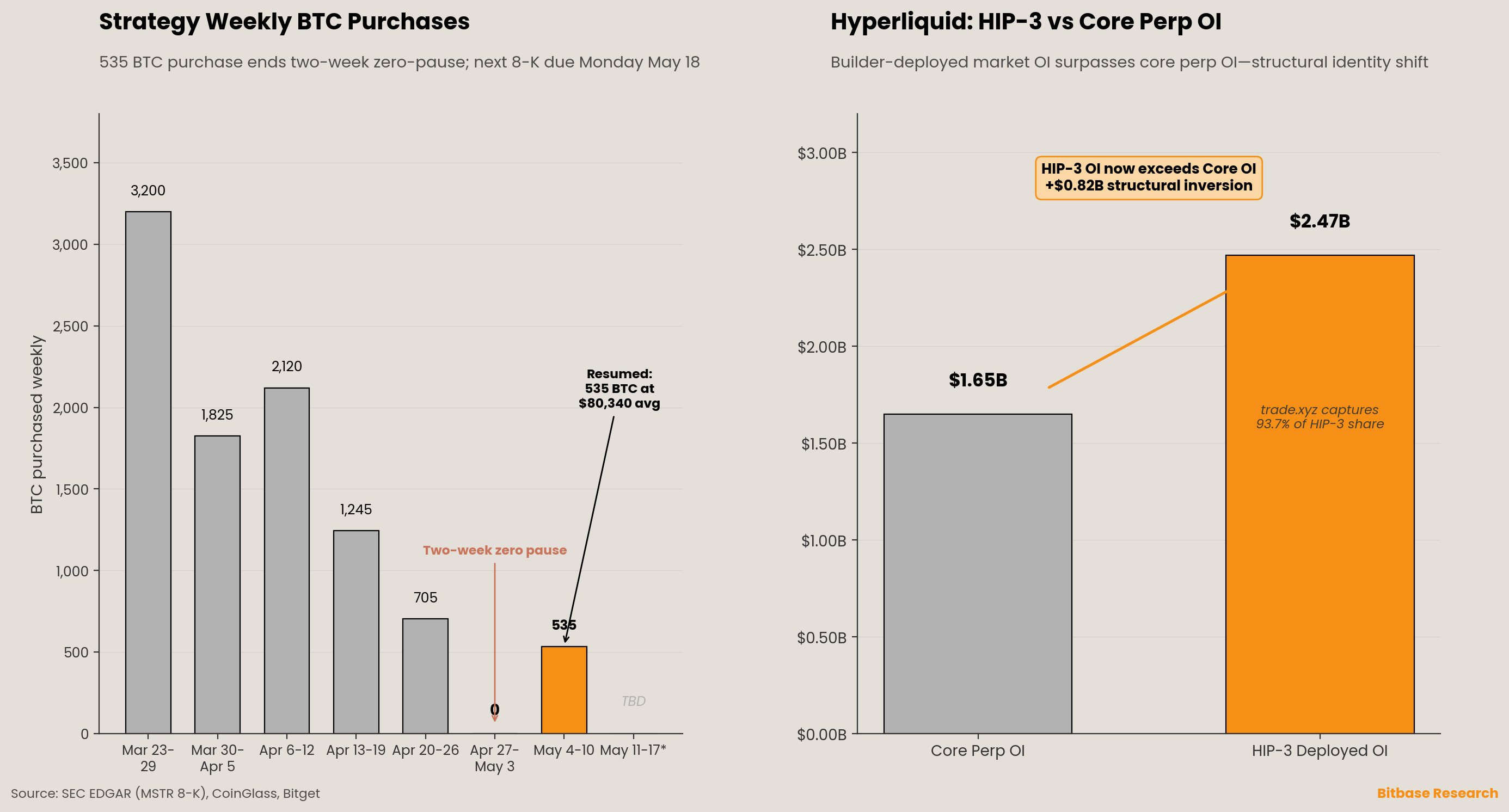

Tor zgodny i scentralizowany. Strategy zakończyła swoją dwutygodniową serię bez zakupów: formularz 8-K złożony w poniedziałek 11 maja ujawnił zakup 535 BTC za $43 million po średniej cenie $80,340 w trakcie tygodnia 4-10 maja [27]. Łączne zasoby wynoszą 818,869 BTC przy zagregowanym koszcie $61.86 billion, średnio $75,540 za BTC; BTC Yield od początku roku 9.4%, spadek z 9.5% w połowie kwietnia z powodu rozwodnienia przez ATM [27][28]. Nabycie sfinansowano sprzedażą 231,324 akcji MSTR oraz 1,412 akcji uprzywilejowanych STRC poprzez program ATM Strategy — stosunek finansowania 1:1, który analitycy uznali za nietypowo mały w porównaniu z poprzednimi tygodniami [28]. Saylor zasygnalizował możliwość sprzedaży BTC w celu sfinansowania dywidend podczas rozmowy o Q1 5 maja, a następnie przeformułował to 11 maja w Q&A z CoinDesk jako „a big nothing burger from an economic point of view. If we were to fund all of our dividends exclusively by selling bitcoin over the next year, we would buy 20 bitcoin for every one we sold." [29]. Prezes Phong Le dodał: „I believe in math over ideology." [28]. Czwartkowo-piątkowa pętla Coinbase — +5.1%, a potem –7.6% — zawarła w sobie cały dwutorowy narrację. Pozew prokuratora generalnego Nowego Jorku na $2.2 billion dotyczący operacji na rynkach predykcyjnych trwa w sądzie federalnym [30]. CLO Paul Grewal stwierdził wcześniej: „Coinbase will continue to fight for the federal oversight of these markets that Congress intended." [31]. Odnotowana w sekcji 1 redukcja IBIT przez Jane Street (cięcie o 71% z 20.3M do 5.9M akcji, redukcja FBTC o 60%) jest istotna jako sygnał przepływów niezależnie od intencji [2]; firma jednocześnie dołożyła około $82M ekspozycji na ETF-y na ETH.

Tor natywny on-chain. Najbardziej doniosłym strukturalnie wydarzeniem tygodnia dla natywnego modelu on-chain był debiut Bitwise BHYP na NYSE w piątek 15 maja — pierwszego amerykańskiego spotowego ETF-u na Hyperliquid, z opłatą sponsora 0.34%, zniesioną do 0% na pierwsze 30 dni dla pierwszych $500M AUM, oraz z wewnętrznym stakingiem przez Bitwise Onchain Solutions [24][25]. CIO Bitwise Matt Hougan: *„Hyperliquid has emerged as one of the most compelling investment opportunities in crypto today. When geopolitical tensions spiked on a Sunday morning in February, and traditional markets were closed, the world turned to Hyperliquid for price discovery.“* [24]. Debiut nastąpił trzy dni po tym, jak 21Shares THYP wszedł na Nasdaq z wolumenem pierwszego dnia $1.8 million i skumulowanym $8.1 million do czwartku [32], oraz cztery dni po tym, jak poprawka nr 2 do formularza S-1/A od Grayscale dodała funkcję stakingu do planowanego produktu GHYP [33]. HYPE notował powyżej $46 w połowie tygodnia, osiadając na około $45.55 do niedzieli 17 maja [34]. Otwarte pozycje w HIP-3 sięgnęły $2.47 billion zagregowanie na szczycie połowy miesiąca, przy czym trade.xyz przechwyciło 93.7% rynku HIP-3 [35]; dla porównania, otwarte pozycje na podstawowych Perpetual Futures Hyperliquid wynosiły około $1.65 billion według CoinGlass na 18 maja [36]. Wdrożone rynki HIP-3 prawdopodobnie przewyższają już podstawowy OI Hyperliquid — strukturalna inwersja, która materialnie zmienia tożsamość platformy z „scentralizowanego perp-DEX” na „rynek emisji Perpetual Futures". To punkt danych najbardziej doniosły dla tezy Deep Dive 3 Model 5: notowanie BHYP na NYSE w połączeniu z inwersją OI w HIP-3 jeszcze bardziej osłabia nasz sygnał odwrotny C (porażka regulacyjna Model 5) i potwierdza tor konwergencji Model 5. Aktywność kontraktów-rezultatów HIP-4 pozostawała w powijakach (około 6 milionów kontraktów na wczesnym etapie wobec kwietniowego miesięcznego wolumenu Kalshi w wysokości $14.8 billion), a produkt USDH od Native Markets jest wycofywany z migracją rozliczeń na USDC w Hyperliquid [37].

Warstwa TradFi-Perpetual Futures oraz tokenizowanych RWA. Nie opublikowano nowego raportu strony trzeciej obejmującego tydzień 11-17 maja; bazowy punkt odniesienia BitMEX za Q1 2026 ($30.7 billion tygodniowego wolumenu TradFi-Perpetual Futures) pozostaje wzorcem referencyjnym. Tokenizowane aktywa świata rzeczywistego utrzymały próg $20 billion przekroczony po raz pierwszy na początku maja; raport CoinGecko 2026 RWA Report umieścił tokenizowane amerykańskie obligacje skarbowe na poziomie około $12.88 billion do początku kwietnia [38]. Żadne większe nowe transgraniczne rozliczenie tokenizowanych obligacji skarbowych nie nastąpiło po atomowym zdarzeniu Ondo–JPMorgan–Mastercard–Ripple z 6 maja odnotowanym w wydaniu 5; integracja strukturalna wydaje się znajdować w okresie oceny. Łączna kapitalizacja stablecoinów wynosiła około $322.74 billion na koniec tygodnia [39], przy USDT blisko $189.6 billion (~59% udziału), USDC na $77.9 billion, USDG na $2.66 billion (+11.89% W/W — najszybciej rosnący stablecoin z top-10) [39]. Zasady zgodności GENIUS Act wchodzą w życie 18 lipca 2026 r., wymagając 100% rezerw i audytów [40]. Akcje Circle (CRCL) spadły o 2.1% w czwartek, a następnie o 5.3-7.4% w piątek — kompromis Clarity Act w sprawie rentowności stablecoinów (zakaz nagród za pasywne posiadanie przy ich dopuszczeniu za handel/transakcje/staking) został odczytany jako ograniczenie modelu biznesowego Circle opartego na rentowności rezerw [23]. Kontekst makro oddziałuje szczególnie na tę warstwę: cieśnina Ormuz pozostawała faktycznie zamknięta przez cały tydzień, a kwietniowy Oil Market Report MAE za 2026 r. odnotował, że „crude and oil product flows through the Strait of Hormuz plunged from around 20 million barrels per day (mb/d) before the war to just over 2 mb/d in March" [41]; ropa Brent zamknęła się powyżej $109 za baryłkę w piątek (+8.1% W/W), WTI w przedziale $103.50-$106+ (+8 do 11% W/W) [42]; STEO EIA za maj 2026 r. prognozowało Brent na poziomie ~$106 w maju–czerwcu, ze spadkiem do $89 do Q4 2026 [43]. Plateau MMF nie może się rozwinąć, dopóki ta premia geopolityczna nie wygaśnie.

4. Na radarze — tydzień od 18 do 24 maja

-

Pierwsze posiedzenie FOMC pod kierownictwem Warsha, 16-17 czerwca. Posiedzenie ze sprzeciwem 8-4 z 29 kwietnia pod Powellem oraz ujawnione osobiste pozycje kryptowalutowe Warsha rodzą dwa konkurujące scenariusze: kontynuację jastrzębiej ścieżki wstrzymania albo rekalibrację w stronę zbieżności z administracją Trumpa. Pierwsze przemówienie jako przewodniczącego, spodziewane w ciągu dwóch tygodni od zaprzysiężenia, zapowie kierunek. Każda gołębia niespodzianka prawdopodobnie wywoła szybki odbicie BTC w stronę $82,228 — 200-dniowej średniej kroczącej nieodzyskanej w tym tygodniu.

-

Następne ujawnienie Strategy na formularzu 8-K, spodziewane w poniedziałek 18 maja. Zakup 535 BTC zakończył dwutygodniową serię bez zakupów. Jeśli następne zgłoszenie pokaże wznowienie programowej akumulacji, narracja „Saylor sprzedaje bitcoina" upadnie; jeśli ponownie zero, cykl finansowania przez rozwodnienie wejdzie w najdłuższą pauzę 2026 roku. Zakup przekraczający 1,000 BTC sfinansowany głównie przez ATM akcji uprzywilejowanych (a nie rozwodnienie akcji zwykłych) byłby najbardziej byczą konfiguracją.

-

Okno działania SEC w sprawie Reguły 7.50 NYSE wygasa 16 czerwca. Listy z komentarzami od FIA, BlackRock/Securitize, Citi, BNY, Coinbase oraz głównych uczestników po stronie kupna zamknięto 13 maja. 60-dniowe okno zawieszenia wygasa 16 czerwca. Towarzyszące zgłoszenia opublikowane w tym tygodniu rozszerzają ramy na giełdy powiązane z NYSE: SR-NYSETEX-2026-14 (14 maja), SR-NYSEARCA-2026-47 (15 maja), SR-NYSEAMER-2026-35 (15 maja), SR-NYSENAT-2026-09 (15 maja) [44]. Zatwierdzenie SEC przed 16 czerwca odblokowałoby Fazę 1 mainstreamowej infrastruktury tokenizowanego kapitału.

-

Ramy CFTC dla Perpetual Futures — opóźnione o jedenaście tygodni. Zobowiązanie Seliga z 3 marca jest teraz opóźnione o około jedenaście tygodni — bez pisma personelu, bez stanowiska no-action i bez stanowienia prawa. Uchwalenie Clarity Act przez komisję stosunkiem 15-9 ustanawia równoległy tor legislacyjny, który może uczynić ramy CFTC zbędnymi. Utrzymujące się milczenie do zamknięcia Q2 przesunęłoby sygnał D z „opóźniony" na „porzucony".

-

Trwałość inwersji HIP-3 względem podstawowego OI u Hyperliquid. OI wdrożonych rynków HIP-3 ($2.47 billion) prawdopodobnie przewyższa już OI podstawowych Perpetual Futures ($1.65 billion) [35][36]. Wypatruj albo konsolidacji 93.7-procentowego udziału trade.xyz w HIP-3, albo fragmentacji wśród dodatkowych deweloperów. Utrzymana czterotygodniowa inwersja uzasadniłaby aktualizację ram Pillar 2 w następnym cyklu Deep Dive. Tygodniowe przepływy BHYP i THYP to najbardziej bezpośredni wskaźnik instytucjonalnego przyswajania.

-

Status postępowania sądowego Coinbase w sprawie rynków predykcyjnych. Sprawa prokuratora generalnego Nowego Jorku trwa w sądzie federalnym po wniosku Coinbase o przeniesienie z 22 kwietnia. Następny kamień milowy proceduralny ukształtuje debatę o ramach CFTC. CLO Grewal wyraził utrzymujące się zaufanie do federalnego pierwszeństwa. Wypatruj wszelkich wniosków amicus od Departamentu Sprawiedliwości lub powiązanych materiałów branżowych.

-

Status cieśniny Ormuz i normalizacja cen ropy. Plateau MMF nie może się rozwinąć, dopóki premia geopolityczna nie wygaśnie. STEO EIA za maj 2026 r. prognozuje Brent na poziomie ~$106 w maju–czerwcu, ze spadkiem do $89 do Q4 2026 i $79 w 2027 r. [43]. Brent poniżej $90 prawdopodobnie wyzwoli odpływ zwrotny do MMF i odblokuje szerszą rotację w stronę ryzyka zawieszoną od początku maja. Dynamika Iran–Chiny po szczycie Trumpa i Xi ukształtuje to bezpośrednio.

-

Termin głosowania nad Clarity Act na posiedzeniu plenarnym Senatu oraz rebalancing Jane Street. Ustawa musi zostać połączona z wersją senackiej komisji rolnictwa, a następnie zmierzyć się z 60-głosowym progiem plenarnym, gdzie nierozwiązane przepisy etyczne pozostają wiążącym ograniczeniem. Doradca Białego Domu Patrick Witt celuje w podpis Trumpa około 4 lipca [23]. Głosowanie plenarne na początku czerwca z dwupartyjną przewagą przeszacuje sygnał ram regulacyjnych w stronę „zjednoczonych". Osobno, 71-procentowa redukcja IBIT przez Jane Street [2] wymaga monitorowania przez 13F za Q2 (połowa sierpnia); obserwacja śródkwartalna poprzez zachowanie spreadów animatorów rynku na opcjach IBIT.

5. Aktualizacja śledzenia sygnałów

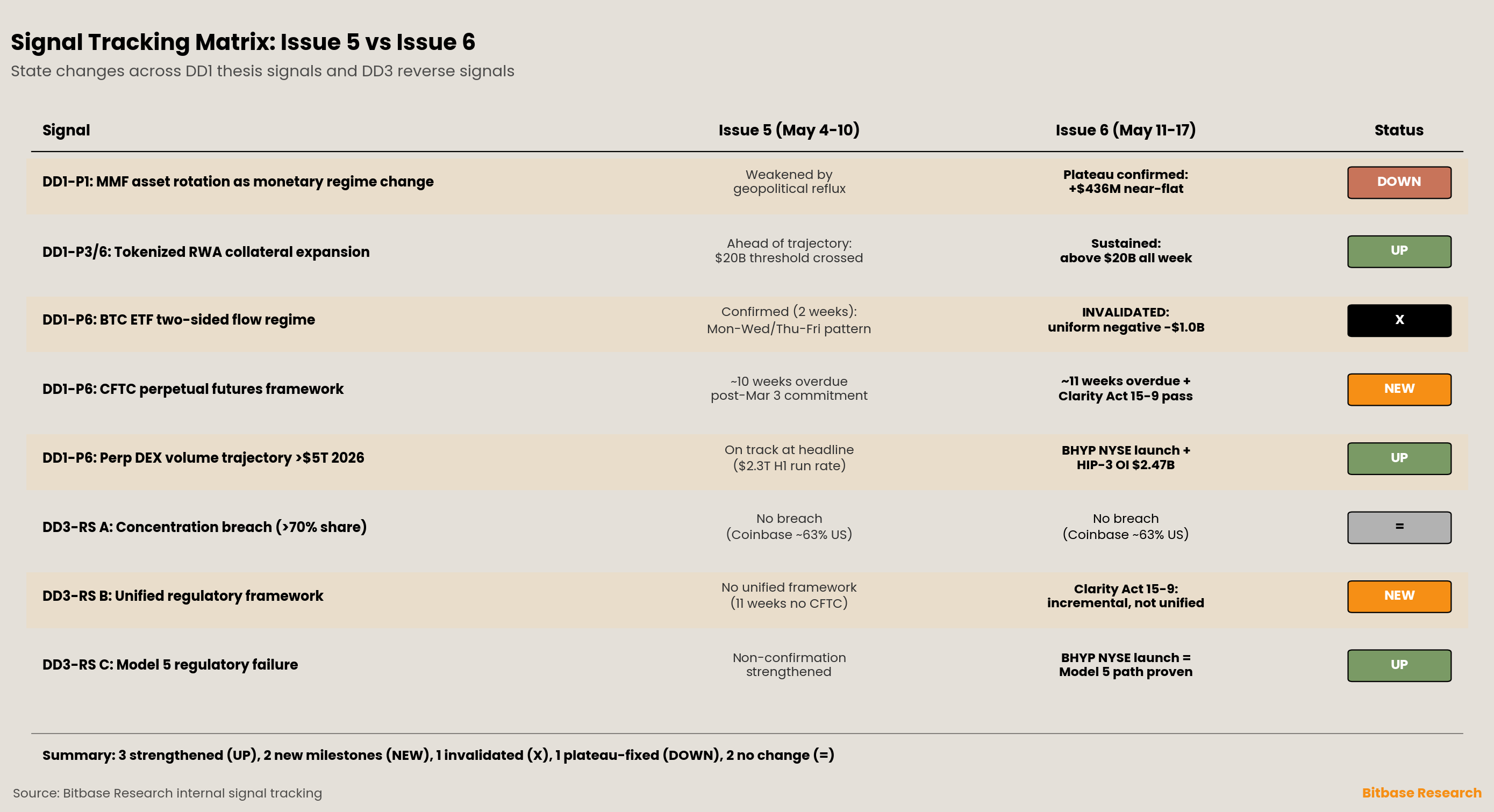

Pięć sygnałów Deep Dive 1 plus trzy sygnały odwrotne Deep Dive 3 pozostają pod ciągłym audytem. To wydanie odnotowuje zmianę stanu czterech sygnałów — na równi z wydaniem 5 jako największa zmiana w pojedynczym wydaniu od początku śledzenia.

SIGNAL — Deep Dive 1 Part 1: „MMF asset scale inflection point". STATUS: Plateau utrwalone (obniżone z „osłabiony" w wydaniu 5). Komunikat ICI z 14 maja wykazał łączne aktywa MMF +$436M do $7.75 trillion za tydzień zakończony 13 maja [8] — niemal płaski odczyt po wywołanym geopolityką skoku +$122.35 billion z poprzedniego tygodnia. Krocząca czterotygodniowa średnia jest teraz zdecydowanie powyżej strukturalnego progu $7.70 trillion. Teza o geopolitycznym przepływie zwrotnym z wydania 5 została potwierdzona: aktywa nie odwracają się z powrotem, lecz utrwaliły się na wysokim plateau. Przepływ przez cieśninę Ormuz pozostaje stłumiony (~2 mb/d wobec ~20 mb/d przed wojną [41]); Brent zamknął się powyżej $109 w piątek (+8.1% W/W) [42]. Sygnał nie może wrócić do statusu potwierdzenia, dopóki premia geopolityczna nie wygaśnie, a aktywa nie cofną się poniżej $7.70 trillion. To drugie z rzędu obniżenie wcześniej potwierdzonego sygnału.

SIGNAL — Deep Dive 1 Part 6: „Whether CME crypto derivatives OI persistently holds above $30B by 2027". STATUS: Zgodnie z planem. W tym tygodniu nie opublikowano nowych kwartalnych danych o OI od CME. Debiut futures na zmienność bitcoina od CME, zaplanowany na 1 czerwca 2026 r. (z zastrzeżeniem zatwierdzenia regulacyjnego), pozostaje zgodny z planem według zapowiedzi z tygodnia Consensus 2026. Sygnał oceniany na podstawie pełnych danych za 2026 i 2027 r. w miarę ich publikacji.

SIGNAL — Deep Dive 1 Parts 3 and 6: „Tokenized RWA as common collateral infrastructure". STATUS: Wyprzedza trajektorię, utrzymane. Łączny wolumen tokenizowanych RWA utrzymał się powyżej progu $20 billion przekroczonego po raz pierwszy na początku maja. Raport CoinGecko 2026 RWA Report umieścił tokenizowane amerykańskie obligacje skarbowe na poziomie około $12.88 billion do początku kwietnia [38]; prognoza CoinShares na 2026 r. przytaczała wzrost obligacji skarbowych on-chain z $3.91B do $8.68B w trakcie 2025 r. (~122% wzrostu w ciągu jednego roku). Żadne większe nowe transgraniczne rozliczenie atomowe nie nastąpiło po zdarzeniu Ondo–JPMorgan–Mastercard–Ripple z 6 maja; integracja instytucjonalna wydaje się znajdować w okresie oceny, a nie przyspieszenia. Łączna kapitalizacja stablecoinów $322.74 billion; USDT $189.6B (~59% udziału), USDC $77.9B [39].

SIGNAL — Deep Dive 1 Part 6: „Whether the U.S. CFTC approves more licensed entities to offer perpetual swap-style products by 2027“.** STATUS: Zobowiązanie opóźnione o ~11 tygodni + równoległy tor legislacyjny teraz ustanowiony. Zobowiązanie Seliga z 3 marca „w przyszłym miesiącu mniej więcej” jest teraz opóźnione o około jedenaście tygodni — bez ram, bez pisma personelu i bez opublikowanego stanowienia prawa. CFTC nadal działa z jednym zatwierdzonym przez Senat komisarzem. Co kluczowe, uchwalenie Clarity Act przez senacką komisję bankową stosunkiem 15-9 dnia 14 maja ustanawia równoległy tor legislacyjny, który może uczynić administracyjne ramy CFTC zbędnymi [23]. Senator Cramer (R-ND): „Today’s successful bipartisan markup of the Clarity Act in the Banking Committee establishes American regulatory guardrails around this emerging technology." [45]. Kierunek sygnału rozdwoił się: ścieżka administracyjna pozostaje w zastoju, ale ścieżka legislacyjna posunęła się istotnie naprzód. Aktualizacja ram**: przyszłe oceny tego sygnału muszą uwzględniać oba tory.

SIGNAL — Deep Dive 1 Part 6: „Whether perpetual DEX annual trading volume holds above $5 trillion in 2026". STATUS: Zgodnie z planem, strukturalnie wzmocnione. Debiut BHYP na NYSE od Bitwise [24][25] oraz debiut THYP na Nasdaq od 21Shares [32] znamionują pierwszy miesiąc konkurencji amerykańskich spotowych produktów na Hyperliquid od wielu emitentów — fundamentalny instytucjonalny wjazd dla HYPE. Otwarte pozycje w HIP-3 sięgnęły $2.47 billion zagregowanie na szczycie połowy miesiąca, przy czym trade.xyz przechwyciło 93.7% rynku HIP-3 [35]; podstawowy OI Perpetual Futures Hyperliquid wynosił około $1.65 billion według CoinGlass na 18 maja [36]. Wdrożone rynki HIP-3 prawdopodobnie przewyższają już podstawowy OI — strukturalna inwersja, która materialnie zmienia tożsamość platformy. Kierunek łącznego wolumenu Perp DEX pozostaje wspierający dla progu $5 trillion w 2026 r.; skład wewnętrzny nadal się dywersyfikuje.

SIGNAL (Deep Dive 3 Reverse Signal A) — koncentracja udziału w rynku powyżej 70%. STATUS: Brak naruszenia koncentracji modelowej. Atrybucja BitMEX za Q1 (Binance 62.7%, Hyperliquid 29.7%) pozostaje najświeższym niezależnym odczytem; udział derywatów Coinbase w USA utrzymuje się około 63%. W tym tygodniu brak nowych danych strony trzeciej. Teza o współistnieniu pięciu modeli z Deep Dive 3 się utrzymuje.

SIGNAL (Deep Dive 3 Reverse Signal B) — międzyarchitektoniczne ujednolicone ramy regulacyjne. STATUS: Brak ujednoliconych ram, ale odnotowano przyrostowy postęp legislacyjny. Wytyczne CFTC dla Perpetual Futures w oczekiwaniu (zob. sygnał D1-Part 6 powyżej). ESMA, FCA, MAS, JFSA, BIS, Bazylea: w trakcie tygodnia nie wydano ujednoliconego oświadczenia. Uchwalenie Clarity Act przez komisję stosunkiem 15-9 to przyrostowy postęp w obrębie jurysdykcji USA, ale nie stanowi ram międzyarchitektonicznych. Licencjonowanie stablecoinów w Hongkongu przebiegało w tym samym tempie co przed szczytem Trumpa i Xi — bez koordynacji na szczeblu szczytu [22]. Rozbieżność regulacyjna pięciu modeli, udokumentowana w Deep Dive 3, pozostaje odnotowanym stanem rzeczy.

SIGNAL (Deep Dive 3 Reverse Signal C) — porażka regulacyjna Model 5. STATUS: Niepotwierdzenie jeszcze bardziej wzmocnione. Debiut Bitwise BHYP na NYSE w piątek 15 maja [24][25] to najbardziej doniosłe wydarzenie Model 5 od czasu zamknięcia Kraken-Bitnomial w wydaniu 5 i jedno z najbardziej doniosłych od publikacji Deep Dive 3 z 23 kwietnia. Pierwszy w swoim rodzaju amerykański spotowy ETF na Hyperliquid na seniorskiej giełdzie krajowej, z wewnętrznym stakingiem, materialnie potwierdza, że Model 5 (natywny on-chain z regulowanym amerykańskim opakowaniem) jest realnym torem konwergencji. W połączeniu z inwersją OI w HIP-3 powyżej podstawowego OI Hyperliquid [35][36] model został empirycznie wzmocniony. Żadna transakcja nie została zablokowana, cofnięta ani zrestrukturyzowana. Kierunek sygnału jest teraz silnie niepotwierdzający dla hipotezy o porażce regulacyjnej Model 5 postawionej w Deep Dive 3.

Źródła

[1] Crypto Times, “Bitcoin ETFs Post $1B Weekly Outflow, Halting Six-Week Inflow Streak”, 16 maja 2026 r. https://www.cryptotimes.io/2026/05/16/bitcoin-etfs-post-1b-weekly-outflow-halting-six-week-inflow-streak/

[2] 99Bitcoins, “Jane Street Slashes Bitcoin ETF Holdings by 71%: Is TradFi Rally Cooling?”, 13 maja 2026 r. Zgłoszenie 13F za Q1 2026 ujawniło cięcie z 20.3M do 5.9M akcji w IBIT, ~60% redukcji w FBTC. https://99bitcoins.com/news/bitcoin-btc/jane-street-bitcoin-etf-holdings-71-percent-cut/

[3] Trading Economics, “US 10 Year Treasury Note Yield”, 15 maja 2026 r. https://tradingeconomics.com/united-states/government-bond-yield

[4] Yahoo Finance, “Bitcoin USD (BTC-USD) Price History”, 11-17 maja 2026 r. https://finance.yahoo.com/quote/BTC-USD/history/

[5] CoinDesk, “Why is bitcoin (BTC) down today: Surging bond yield, inflation worries rattle crypto, stocks, gold”, 15 maja 2026 r. https://www.coindesk.com/markets/2026/05/15/bitcoin-tumbles-below-usd79-000-as-rising-bond-yields-inflation-worries-rattle-markets

[6] CNBC, “30-year Treasury yield tops 5.1%, highest in nearly a year”, 15 maja 2026 r. Prawdopodobieństwo z futures na stopę Fedu oraz ścieżka stóp 2026/2027. https://www.cnbc.com/2026/05/15/treasury-yields-surge-as-inflation-data-points-to-tricky-rates-path.html

[7] Trading Economics, “United States Dollar Index”, 15 maja 2026 r. https://tradingeconomics.com/united-states/currency

[8] PR Newswire (przez ICI), “ICI: Money Market Fund Assets Reach $7.75 Trillion Continuing Upward Trend”, 14 maja 2026 r. +$436M niemal płaski odczyt za tydzień zakończony 13 maja. https://www.prnewswire.com/news-releases/ici-money-market-fund-assets-reach-7-75-trillion-continuing-upward-trend-302772972.html

[9] Bloomberg, “Trump’s Fed Chair Pick Kevin Warsh Confirmed by Senate”, 13 maja 2026 r. Finalne głosowanie 54-45; Fetterman jako jedyny demokrata za. https://www.bloomberg.com/news/articles/2026-05-13/senate-confirms-warsh-to-lead-fed-as-trump-tests-its-autonomy

[10] CNBC, “Kevin Warsh wins Senate confirmation as the next Federal Reserve chair”, 13 maja 2026 r. Pierwsze FOMC zaplanowane na 16-17 czerwca. https://www.cnbc.com/2026/05/13/kevin-warsh-wins-senate-confirmation-as-the-next-federal-reserve-chair.html

[11] Al Jazeera, “Kevin Warsh confirmed to US Federal Reserve board in close Senate vote”, 12 maja 2026 r. Proceduralne głosowanie zamykające 51-45. https://www.aljazeera.com/economy/2026/5/12/kevin-warsh-confirmed-to-us-federal-reserve-board-in-close-senate-vote

[12] CNBC, “Fed nominee Warsh filings detail vast wealth, far exceeding past chairs”, 14 kwietnia 2026 r. Cytaty z senackich formularzy ujawnień. https://www.cnbc.com/2026/04/14/federal-reserve-warsh-wealth.html

[13] BlockchainReporter, “Bitcoin Price Today: BTC At $80,832 as Powell Exits and Warsh Takes Over”, 15 maja 2026 r. Ujawnienie pozycji kryptowalutowych Warsha (Solana, dYdX, Flashnet) oraz cytat „sustainable store of value". https://blockchainreporter.net/bitcoin-price-today-btc-at-80832-as-powell-exits-and-warsh-takes-over-the-pattern-everyone-is-watching/

[14] Federal Reserve, “Board of Governors — News and Events”, 15 maja 2026 r. Powell mianowany przewodniczącym pełniącym obowiązki do czasu zaprzysiężenia Warsha. https://www.federalreserve.gov/newsevents.htm

[15] CNN Business, “Powell, the most battle-tested Fed chair, finishes his term”, 15 maja 2026 r. Pożegnalny profil z cytatem rady dla Warsha i precedensem Ecclesa z 1948 r. https://www.cnn.com/2026/05/15/economy/fed-chair-jerome-powell-exit

[16] U.S. Bureau of Labor Statistics, “Consumer Price Index — April 2026 (USDL-26-0721)”, 12 maja 2026 r. Bazowy CPI +0.4% MoM. https://www.bls.gov/news.release/cpi.htm

[17] U.S. Bureau of Labor Statistics, “Producer Price Index — April 2026 (USDL-26-0723)”, 13 maja 2026 r. Popyt finalny +1.4%. https://www.bls.gov/news.release/ppi.nr0.htm

[18] U.S. Bureau of Labor Statistics, “Producer Price Indexes — April 2026 (full release)”, 13 maja 2026 r. „Largest advance since rising 1.7 percent in March 2022". https://www.bls.gov/news.release/pdf/ppi.pdf

[19] Wikipedia, “2026 state visit by Donald Trump to China”, ostatnia edycja 16 maja 2026 r. Harmonogram, delegacje, agenda, miejsca: Dom Zgromadzeń Ludowych i Zhongnanhai. https://en.wikipedia.org/wiki/2026_state_visit_by_Donald_Trump_to_China

[20] Al Jazeera, “Trump-Xi summit: China, US disagree on what they agreed on”, 15 maja 2026 r. Rozbieżne relacje amerykańsko-chińskie; brak wspólnego komunikatu. https://www.aljazeera.com/news/2026/5/15/trump-xi-summit-china-us-disagree-on-what-they-agreed-on

[21] CBS News, “In China summit, Trump touts ‘fantastic trade deals’ with Xi as nations try to stabilize relationship”, 15 maja 2026 r. Oświadczenie Trumpa o cłach; ocena Capital Economics. https://www.cbsnews.com/news/trump-wraps-up-visit-with-xi-in-china/

[22] Hong Kong Monetary Authority, “Granting of stablecoin issuer licences”, 10 kwietnia 2026 r. Pierwsze dwie licencje HSBC i Anchorpoint. https://www.hkma.gov.hk/eng/news-and-media/press-releases/2026/04/20260410-4/

[23] TheStreet, “LIVE: Clarity Act enters final stage after Senate Committee vote”, 14 maja 2026 r. Głosowanie komisji 15-9; przejście Gallego/Alsobrooks; cytaty Warren i Cramera; cel Witta 4 lipca. https://www.thestreet.com/crypto/markets/live-clarity-act-enters-final-stage-after-senate-committee-vote

[24] PR Newswire, “Bitwise Launches Spot Hyperliquid ETF (BHYP); Offers Exposure to Leading Onchain Derivatives Exchange, With Staking Rewards”, 15 maja 2026 r. Cytat Hougana; szczegóły produktu. https://www.prnewswire.com/news-releases/bitwise-launches-spot-hyperliquid-etf-bhyp-offers-exposure-to-leading-onchain-derivatives-exchange-with-staking-rewards-302772855.html

[25] Phemex, “Bitwise BHYP: First Spot Hyperliquid ETF Launches on NYSE”, 15 maja 2026 r. Opłata 0.34%, struktura zniesienia do 0%. https://phemex.com/blogs/bitwise-first-spot-hyperliquid-etf-nyse-staking

[26] Invezz, “Why crypto stocks Coinbase, Robinhood, Strategy are sliding today”, 15 maja 2026 r. Piątkowe ruchy procentowe COIN/HOOD/MSTR/GLXY/CRCL. https://invezz.com/uk/news/2026/05/15/why-crypto-stocks-coinbase-robinhood-strategy-are-sliding-today/

[27] U.S. Securities and Exchange Commission, “Strategy 8-K filing”, 11 maja 2026 r. Zakup 535 BTC po średniej $80,340; 818,869 łącznych zasobów. https://www.sec.gov/Archives/edgar/data/0001050446/000119312526215754/mstr-20260504.htm

[28] BeInCrypto, “Why MicroStrategy’s Latest Bitcoin Buy Signals Bigger Shift Ahead”, 11 maja 2026 r. Analiza struktury finansowania ATM; cytat Phong Le; BTC Yield. https://beincrypto.com/strategy-535-btc-slowdown-shift/

[29] CoinDesk, “Strategy’s Michael Saylor says selling bitcoin to fund dividends is ‘inconsequential’”, 11 maja 2026 r. Cytat Saylora „nothing burger". https://www.coindesk.com/markets/2026/05/11/a-big-nothing-burger-a-q-and-a-with-strategy-s-michael-saylor-on-selling-bitcoin

[30] Tradingkey, “Coinbase Stock Rally Stalls. Sued by New York State Over ‘Prediction Market Gambling’”, kwiecień 2026 r. Żądanie kary $2.2 billion; przeniesienie do sądu federalnego. https://www.tradingkey.com/analysis/stocks/us-stocks/261810753-crypto-coinbase-coin-prediction-exchange-tradingkey

[31] Benzinga, “New York Attorney General Sues Coinbase Over Prediction Markets”, kwiecień 2026 r. Cytat Grewala o nadzorze federalnym. https://www.benzinga.com/markets/prediction-markets/26/04/51951130/new-york-attorney-general-sues-coinbase-over-prediction-markets-coin-slides-6

[32] CoinMarketCap, “Bitwise Hyperliquid ETF Launches on NYSE as HYPE Interest Grows”, 15 maja 2026 r. Wolumeny THYP za pierwszy dzień i skumulowane. https://coinmarketcap.com/academy/article/bitwise-hyperliquid-etf-bhyp-launches

[33] U.S. Securities and Exchange Commission, “Grayscale HYPE ETF — Form S-1/A Amendment 2”, 11 maja 2026 r. Dodanie funkcji stakingu. https://www.sec.gov/Archives/edgar/data/0002107730/000119312526215888/hype_s-1_amendment_2.htm

[34] CoinMarketCap, “Hyperliquid (HYPE) Drops 3.2% Amid ETF Launch, Whale Activity”, 17 maja 2026 r. https://coinmarketcap.com/top-stories/6a02a711b0f1223930f7b368/

[35] Bitget, “Hyperliquid’s HIP-3 Smashes Open Interest All-Time High — What’s Next for HYPE?”, maj 2026 r. $2.47 billion HIP-3 OI; udział trade.xyz 93.7%. https://www.bitget.com/asia/news/detail/12560605406876

[36] CoinGlass, “Hyperliquid (HYPE) Price Today, Futures & Spot Data”, dostęp 18 maja 2026 r. Podstawowy OI Perpetual Futures ~$1.65 billion. https://www.coinglass.com/currencies/HYPE

[37] Across Protocol, “HIP-4: Hyperliquid’s Next Big Move Into Outcome Markets”, maj 2026 r. Wycofanie USDH z migracją rozliczeń na USDC. https://across.to/blog/hip-4

[38] CoinGecko, “RWA Report 2026”, 2026 r. Tokenizowane amerykańskie obligacje skarbowe ~$12.88B do początku kwietnia. https://www.coingecko.com/research/publications/rwa-report-2026

[39] Bitcoin News, “Stablecoin Market Adds $2 Billion in 7 Days as USDT Holds Near $190 Billion”, maj 2026 r. Łączna kapitalizacja, dane per emitent, USDG +11.89% W/W. https://news.bitcoin.com/stablecoin-market-adds-2-billion-in-7-days-as-usdt-holds-near-190-billion/

[40] Bitrue, “Stablecoin Trends May 2026: USDT vs USDC, Market Cap & GENIUS Act Explained”, maj 2026 r. Data zgodności GENIUS Act 18 lipca 2026 r. https://www.bitrue.com/blog/stablecoin-trend-may-2026

[41] International Energy Agency, “The Middle East and Global Energy Markets — April 2026 Oil Market Report”, kwiecień 2026 r. Przepływ przez Ormuz z ~20 mb/d do 2 mb/d. https://www.iea.org/topics/the-middle-east-and-global-energy-markets

[42] Trading Economics, “Brent Crude Oil”, 15 maja 2026 r. https://tradingeconomics.com/commodity/brent-crude-oil

[43] U.S. Energy Information Administration, “May 2026 Short-Term Energy Outlook”, maj 2026 r. Prognozy Brent/WTI do 2027 r. https://www.eia.gov/outlooks/steo/pdf/steo_full.pdf

[44] Federal Register, “NYSE Texas Rule 7.37 amendment (SR-NYSETEX-2026-14)”, 14 maja 2026 r. Towarzyszące zgłoszenia tokenizacyjne opublikowane 14-15 maja 2026 r. https://www.federalregister.gov/documents/2026/05/14/2026-09602/self-regulatory-organizations-nyse-texas-inc-notice-of-filing-and-immediate-effectiveness-of

[45] U.S. Senator Kevin Cramer (R-ND), “Senate Banking Committee Passes Clarity Act”, 14 maja 2026 r. Cytat Cramera o regulacyjnych barierach ochronnych. https://www.cramer.senate.gov/news/press-releases/senate-banking-committee-passes-clarity-act