Struktura przesuwa się, podczas gdy cena spada — a oba te zjawiska nie opowiadają tej samej historii. Definiującym wydarzeniem tygodnia była zmiana strukturalna, a nie kierunkowa: w piątek 29 maja 2026 r. o godz. 16:00 czasu środkowoamerykańskiego CME Group przełączyła swoje regulowane kontrakty futures i opcje na kryptowaluty na ciągły, całodobowy handel na platformie Globex, kładąc kres trwającej od dziesięcioleci weekendowej „luce CME", która cieniem kładła się na kontrakty futures na bitcoina od ich startu w grudniu 2017 r. Jednocześnie ceny kryptowalut osuwały się w nastrojach risk-off — bitcoin spadł w ujęciu tygodniowym o około 4% do mniej więcej $73,400 — co napędzała trwająca dziewięć sesji seria odpływów z amerykańskich spotowych ETF-ów na bitcoina, obejmująca jednodniowy wykup –$527.84 million z funduszu IBIT firmy BlackRock w dniu 27 maja, drugi co do wielkości w historii. Wyzwalaczem były czynniki makroekonomiczne i geopolityczne — wznowione amerykańskie naloty w pobliżu cieśniny Ormuz — a nie jakakolwiek porażka specyficzna dla kryptowalut. Na tle całego tego kontekstu token HYPE protokołu Hyperliquid wyznaczył świeży rekord wszech czasów w przedziale $68.30–$69.97 i był jedyną dużą nazwą w sektorze, która ustanowiła nowy rekord, podczas gdy bitcoin, ether i XRP wszystkie spadły. A w strukturalnym tle sektor rynków predykcyjnych — łączny miesięczny wolumen Kalshi i Polymarket sięga obecnie niemal $24 billion, a do mistrzostw świata FIFA pozostały dwa tygodnie — przekroczył próg, by stać się stałą linią monitorowania Bitbase.

Tydzień od 25 do 31 maja 2026 r.

Bitbase Research · 1 czerwca 2026 r.

Market Insights to krótkofalowa publikacja towarzysząca flagowej serii Deep Dive zespołu Bitbase Research. Każde wydanie omawia najbardziej znaczące strukturalnie wydarzenia poprzedniego tygodnia w obszarze zgodnych z przepisami kryptopochodnych i natywnej infrastruktury on-chain, odnosząc je do długofalowych ram nakreślonych w naszych raportach flagowych. Poprzednie wydanie udokumentowało zacieśnienie makroekonomiczne wzmocnione z trzech stron — protokół FOMC z czterema głosami sprzeciwu, jastrzębi zwrot Wallera we Frankfurcie oraz zaprzysiężenie Warsha w Białym Domu 22 maja — wraz ze złożeniem kompletnego stosu przepływów instytucjonalnych wokół Hyperliquid. Niniejsze wydanie odnotowuje pierwszy pełny tydzień przewodnictwa Warsha (wyraźnie powściągliwy, zgodnie z deklarowaną przez Warsha preferencją dla mniej komunikatywnego Fedu, a nie z powodu jakiegokolwiek ograniczenia okresu ciszy — tydzień przypadł poza jakimkolwiek okresem ciszy komunikacyjnej FOMC), strukturalny kamień milowy w mikrostrukturze regulowanych instrumentów pochodnych, trwającą dziewięć sesji serię odpływów z ETF-ów napędzaną egzogenicznym szokiem geopolitycznym oraz formalne przyjęcie linii monitorowania rynków predykcyjnych. Tydzień ten obejmuje podział zakresu danych: dane natywne dla kryptowalut pokrywają pełne siedem dni (25–31 maja), podczas gdy dane z tradycyjnych finansów — przepływy amerykańskich spotowych ETF-ów na bitcoina, fundusze rynku pieniężnego, akcje MSTR — są przedmiotem obrotu wyłącznie w dni robocze. Rynki amerykańskie były zamknięte w poniedziałek 25 maja (Memorial Day), otwarte od wtorku do piątku 26–29 maja oraz zamknięte na weekend 30–31 maja. Wszystkie dane TradFi, o ile nie zaznaczono inaczej, są zakotwiczone na zamknięciu w piątek 29 maja (ET); dane kryptowalutowe sięgają do niedzieli 31 maja.

1. Jeden wykres, który ma znaczenie

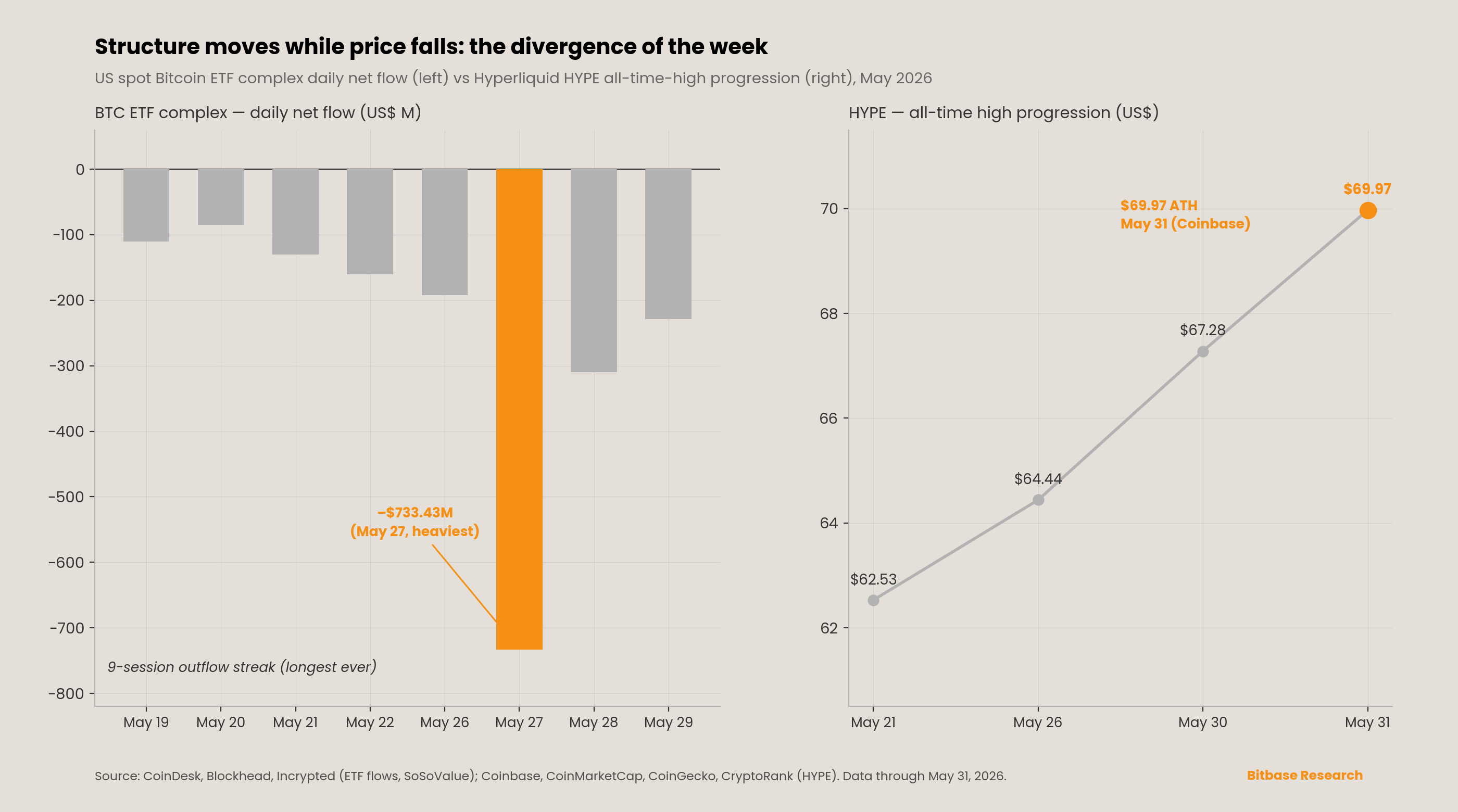

Wykres ten ujmuje centralny paradoks tygodnia: trwałą zmianę struktury rynku przypadającą na te same pięć dni co gwałtowny risk-off drawdown, przy czym oba zjawiska działają według zupełnie różnych zegarów. W piątek 29 maja o godz. 16:00 czasu środkowoamerykańskiego CME Group przełączyła swoje regulowane kontrakty futures i opcje na kryptowaluty — obejmujące bitcoina, ethera, Solanę, XRP, Cardano, Chainlink, Stellar, Avalanche oraz Sui w rozmiarach standardowym i micro — na handel ciągły na CME Globex, z jednym tygodniowym oknem konserwacyjnym [1][2]. Po raz pierwszy od startu kontraktów futures na bitcoina CME w grudniu 2017 r. blokada od piątkowego zamknięcia do niedzielnego ponownego otwarcia, która generowała szeroko obserwowaną „lukę CME", została strukturalnie usunięta [2]. To prawdziwy kamień milowy w zakresie mikrostruktury: usuwa on około dwudniowe okno weekendowe, w którym traderzy instytucjonalni nie mogli dostosowywać regulowanych pozycji, podczas gdy kryptowalutowe rynki spotowe wciąż się poruszały, zmniejszając weekendowe premie za ryzyko i poprawiając efektywność zabezpieczeń dla zarządzających aktywami, funduszy hedgingowych i korporacyjnych działów skarbu.

Jednak krótkoterminowy wpływ na cenę był w przybliżeniu zerowy — i właśnie ten brak wpływu jest tu kluczowym wnioskiem. Start zbiegł się z nastrojami risk-off, a płynność nie przeniosła się na CME. Na dzień sporządzenia raportu żadne źródło klasy Tier-1 nie opublikowało rzeczywistych danych o wolumenie ani o otwartych pozycjach z pierwszego weekendu (30–31 maja) — to artefakt czasowy, ponieważ CME rozlicza transakcje weekendowe w następnym dniu roboczym (poniedziałek 1 czerwca) — zatem wszelkie krążące liczby to przedstartowe wartości bazowe od początku roku, a nie wyniki po starcie [1][2]. Przedstartowe wartości bazowe wyłącznie dla kontekstu: średni dzienny wolumen kryptowalut w 2026 r. od początku roku na poziomie około 407,200 kontraktów (wzrost o 46% rok do roku), średnie dzienne otwarte pozycje na poziomie około 335,400 kontraktów oraz nominalny wolumen za cały 2025 r. na poziomie około $3 trillion [1][3]. Co bardziej wymowne, płynność pozostaje skoncentrowana gdzie indziej: według CEO Volmex Labs Cole’a Kennelly’ego opcje na ETF IBIT firmy BlackRock utrzymują około $27–30 billion otwartych pozycji, przyćmiewając opcje na kontrakty futures na bitcoina CME wynoszące około $800–900 million [2]. Zmiana strukturalna jest realna; zmiana przepływu jeszcze nie nastąpiła. To rozróżnienie — struktura przesuwa się bez podążającego za nią przepływu — stanowi przewodni motyw całego niniejszego wydania.

Po drugiej stronie wykresu rozbieżność między regulowanym kanałem ETF a natywnym tokenem on-chain nie mogłaby być ostrzejsza. Amerykańskie spotowe ETF-y na bitcoina przedłużyły do czwartku 29 maja trwającą dziewięć sesji serię odpływów, najdłuższą od debiutu tych produktów — bijąc poprzedni rekord ośmiu kolejnych sesji ustanowiony w lutym 2025 r. [4]. Mimo to HYPE, natywny token Hyperliquid, wspiął się na świeży rekord wszech czasów w przedziale $68.30–$69.97 w różnych kanałach giełdowych (Coinbase $69.97 dnia 31 maja; CoinMarketCap $69.45; CoinGecko $68.45; CryptoRank $68.30 dnia 30 maja), co oznacza tygodniowy zysk o około 8% z poziomu mniej więcej $63.55 [5]. Był to jedyny duży aktyw cyfrowy pod względem kapitalizacji rynkowej, który ustanowił nowy rekord w tygodniu, w którym bitcoin, ether i XRP wszystkie spadły. Kontrast między krwawiącym kanałem regulowanej obudowy a rozpędzającym się natywnym tokenem on-chain stanowi sygnał strukturalny: makroekonomiczne ograniczanie ryzyka jednocześnie kompresujące kanał ETF i spotowego bitcoina, podczas gdy natywna on-chain franczyza infrastruktury instrumentów pochodnych odłączyła się całkowicie.

2. Strukturalny sygnał tego tygodnia

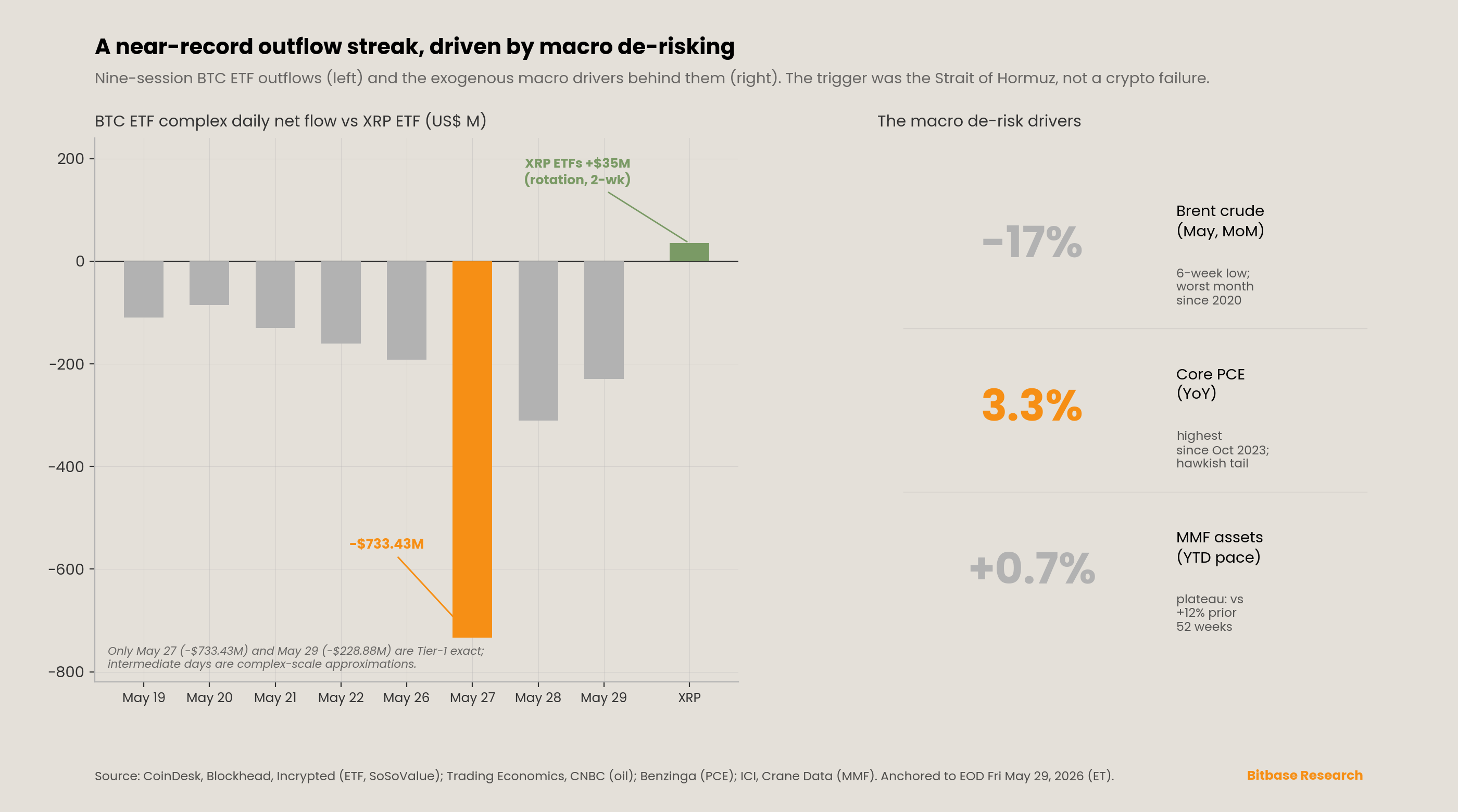

Strukturalnym sygnałem tygodnia jest to, że niemal rekordowa seria odpływów z ETF-ów została napędzana egzogenicznym makroekonomicznym ograniczaniem ryzyka, a nie jakąkolwiek porażką samej kryptowalutowej obudowy. Rozróżnienie to ma znaczenie dla odczytu długofalowego: seria spowodowana szokiem geopolitycznym rozwiązuje się wraz z ustąpieniem szoku, podczas gdy seria spowodowana strukturalnym rozczarowaniem kanałem ETF nie ustąpiłaby.

Amerykańskie spotowe ETF-y na bitcoina odnotowały dziewiątą z rzędu sesję odpływów netto w czwartek 29 maja, najdłuższą taką serię od debiutu tych produktów w styczniu 2024 r., przewyższając poprzedni rekord ośmiu kolejnych sesji ustanowiony w lutym 2025 r. [4]. Najcięższym pojedynczym dniem była środa 27 maja: IBIT firmy BlackRock stracił –$527.84 million, swój drugi co do wielkości jednodniowy odpływ netto w historii, ustępując rekordowi wszech czasów wynoszącemu –$528.30 million (ustanowionemu 30 stycznia) o około $500,000 [6]. Tego samego dnia FBTC firmy Fidelity stracił –$60.30 million, a GBTC firmy Grayscale wykrwawił –$104.76 million, co dało sektorowi spotowych ETF-ów łącznie –$733.43 million za tę sesję (w jedenastu funduszach notowanych w USA według zliczeń CoinDesk; niektóre narzędzia śledzące podają trzynaście wehikułów) — najcięższy jednodniowy wykup sektora od końca stycznia [6]. Czwartek 29 maja przedłużył serię o kolejne –$228.88 million, z czego IBIT odpowiadał za –$177.94 million [4]. (Rynki amerykańskie były zamknięte w poniedziałek 25 maja z okazji Memorial Day; dniami handlowymi serii były wtorek–czwartek 26–29 maja, przy czym weekend 30–31 maja był również zamknięty.)

Skumulowane liczby wymagają starannego skalibrowania. W okresie dwutygodniowym sam IBIT stracił około $2.04 billion, podczas gdy szerszy sektor jedenastu funduszy stracił około $2.6 billion — to dwie odrębne miary i nie należy ich mylić [4][6]. Skumulowane odpływy z GBTC od jego konwersji na spotowy ETF przekroczyły już $26 billion [6]. Jeden wyjaśniający szczegół z wtorku 26 maja: pojedynczy inwestor sprzedał akcje IBIT o wartości $1.29 billion w jednej transakcji blokowej w dark poolu, co nie jest tym samym co odpływ netto — transakcje w dark poolu są negocjowane prywatnie i nie przekładają się bezpośrednio na wykupy, a rzeczywisty odpływ netto z IBIT tego dnia wyniósł –$192.44 million [6]. Transakcja blokowa jest godna uwagi jako sygnał, ale to rozróżnienie arytmetyczne jest właśnie rodzajem rzeczy, która przy nieuważnej lekturze prowadzi do błędnego odczytu liczby przepływu.

Wyzwalacz był jednoznacznie makroekonomiczny. Bitcoin przełamał poziom $73,000 w dół w czwartek (handlowano nim po $72,978 w godzinach azjatyckich, spadek o 3,4% w ciągu 24 godzin) po tym, jak amerykańskie naloty na irański obiekt wojskowy w pobliżu cieśniny Ormuz na nowo rozpaliły konflikt, który rynki zaczęły już wyceniać jako wygasający [6]. Wykupy z ETF-ów i spadek spotowy nawzajem się napędzały: wykupy zmuszały emitentów do sprzedaży aktywa bazowego w celu rozliczenia wyjść, przyspieszając ruch. Kluczowym przeciwważnym punktem danych jest rotacja wewnątrz kryptowalut, a nie masowe wyjście: w tym samym oknie ETF-y na XRP przyjęły około $35 million wpływów netto [4]. Kapitał nie porzucał tej klasy aktywów; rotował wewnątrz niej i ograniczał ryzyko wobec geopolitycznego ogona. Jak zauważył CoinDesk, IBIT przetrwał już wcześniej porównywalne serie w tym cyklu bez trwałego odwrócenia, a pieniądze powracały za każdym razem, gdy obraz makroekonomiczny się rozjaśniał [6]. Bardziej wiarygodnym sygnałem dna jest zatem nie koniec serii, lecz pierwszy dzień wpływu netto.

Tło makroekonomiczne wzmocniło odczyt risk-off. Kwietniowy PCE, opublikowany w czwartek 28 maja, wykazał przyspieszenie inflacji bazowej całkowitej do +3,8% rok do roku (z 3,5%), najwyższego odczytu od maja 2023 r., przy bazowym PCE na poziomie +3,3% (z 3,2%), najwyższym od października 2023 r.; w ujęciu miesięcznym wskaźnik całkowity wzrósł o +0,4%, a bazowy o +0,2%, oba nieco poniżej konsensusu, podczas gdy PKB za pierwszy kwartał zrewidowano w dół do annualizowanego tempa 1,6% [7]. Odczyt utrzymał Rezerwę Federalną zdecydowanie w trybie wstrzymania na posiedzenie czerwcowe — CME FedWatch oszacowało prawdopodobieństwo braku zmiany 17 czerwca na około 99,9% — podczas gdy kontrakty futures nadal wyceniały rosnące prawdopodobieństwo podwyżki do końca roku w obliczu uporczywej inflacji, jastrzębi ogon zamiast obniżek, których domagał się Biały Dom. Aktywa funduszy rynku pieniężnego, makroekonomiczna przeciwwaga płynnościowa, wzrosły o +$13.39 billion do $7.78 trillion w tygodniu zakończonym 27 maja według ICI, ale dłuższy trend to plateau: aktywa wzrosły zaledwie o $51 billion od początku roku (+0,7%) wobec +$836 billion (+12,0%) w ciągu poprzednich 52 tygodni, osiągnąwszy szczyt na poziomie $7.856 trillion mniej więcej dziesięć tygodni wcześniej [8]. Czynnikiem wahań na wyższym szczeblu była ropa: ropa Brent załamała się do około $91–92.5 za baryłkę do 29 maja, sześciotygodniowego minimum, spadając w ciągu miesiąca o około 17–19% — to jej najgorszy miesiąc od 2020 r. — w obliczu optymizmu wokół wstępnie uzgodnionego 60-dniowego memorandum o zawieszeniu broni między USA a Iranem, które ponownie otworzyłoby cieśninę Ormuz [9][10]. Optymizm ten pozostał wyraźnie niepotwierdzony: prezydent Trump nie zatwierdził jeszcze proponowanych warunków, irańskie media państwowe oświadczyły, że porozumienie nie zostało sfinalizowane, a wiceprezydent Vance ostrzegł, że nie jest pewne, czy i kiedy uda się osiągnąć porozumienie [9]. Cykl ropy — gwałtowny wzrost w trakcie tygodnia po nalocie na Ormuz, a następnie wygaśnięcie w obliczu nadziei na zawieszenie broni — napędził zarówno szczyt odpływów z ETF-ów 27–28 maja, jak i ulgę w rentownościach i kursie dolara w końcówce tygodnia.

3. Dwutorowa tablica wyników

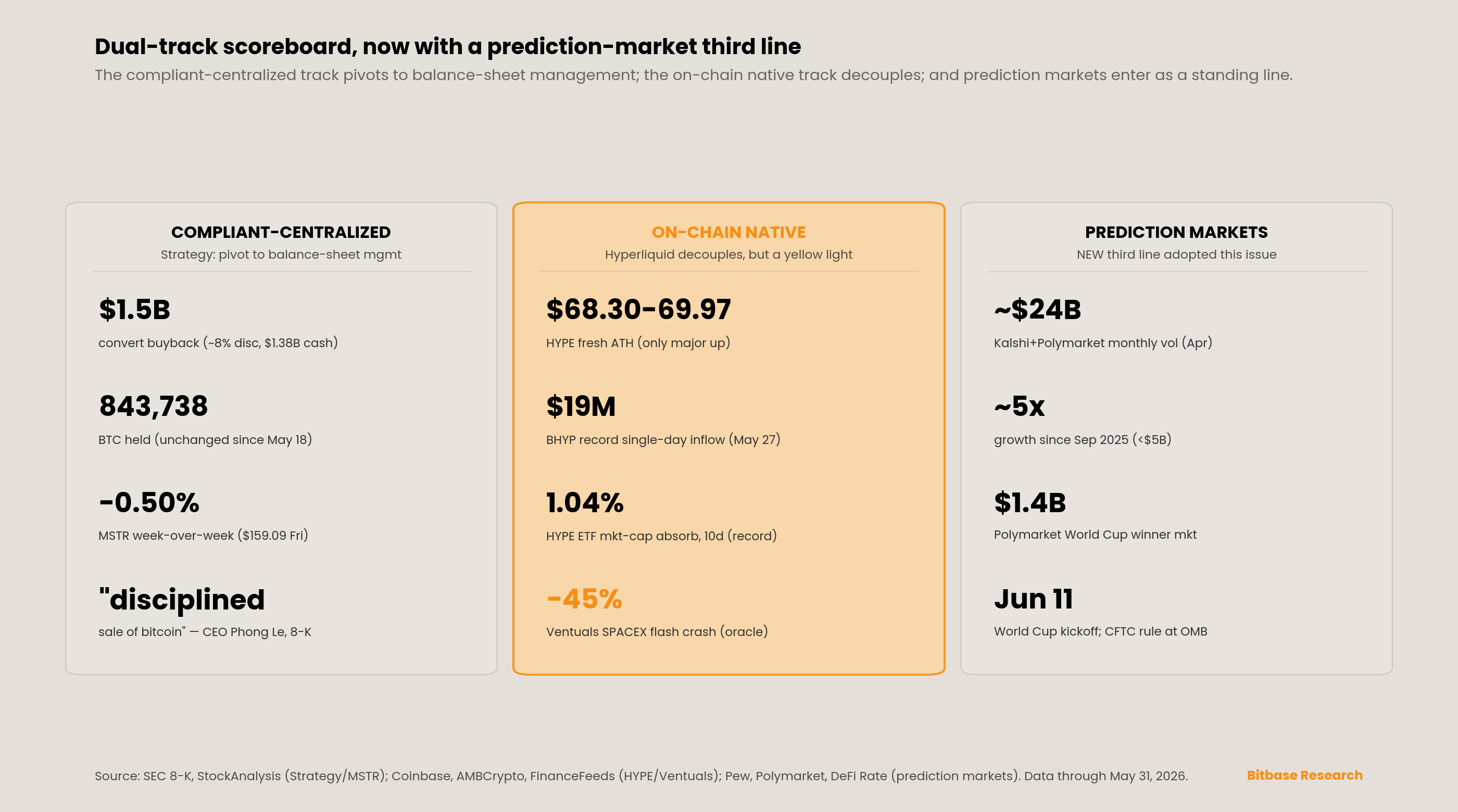

Tor zgodny-scentralizowany. Sygnałem tygodnia ze strony Strategy był zwrot co do rodzaju, a nie co do stopnia: spółka przeszła od czystej akumulacji do aktywnego zarządzania bilansem. Raport 8-K złożony we wtorek 26 maja ujawnił, że w okresie 11–25 maja Strategy odkupiła obligacje 0% Convertible Senior Notes z terminem zapadalności w 2029 r. o łącznej wartości nominalnej $1.5 billion za około $1.38 billion w gotówce — z dyskontem około 8% wobec wartości nominalnej — obniżając wartość niespłaconych obligacji zamiennych z $8.2 billion do $6.7 billion [11]. Dzięki odkupowi spółka wygenerowała BTC Yield na poziomie 0,7%, BTC Gain w wysokości 4,391 BTC oraz BTC Dollar Gain w wysokości $333 million [11]. Na dzień 25 maja Strategy posiada 843,738 bitcoinów (bez zmian od zakupu z 18 maja — najdłuższej przerwy w akumulacji w obecnej passie), z 220,900 satoszami na akcję, $15.5 billion wartości nominalnej niespłaconych akcji uprzywilejowanych oraz rezerwą USD Reserve w wysokości $871 million, którą zamierza z czasem uzupełniać [11]. To samo zgłoszenie potwierdziło finansowanie zakupu z poprzedniego tygodnia: wyemitowano dodatkowe $2.0 billion wartości nominalnej akcji uprzywilejowanych STRC oraz $84 million akcji zwykłych MSTR i wykorzystano je do zakupu 24,869 bitcoinów; od początku roku spółka raportuje BTC Yield na poziomie 13,3%, BTC Gain w wysokości 89,378 bitcoinów oraz BTC Dollar Gain w wysokości $6.8 billion [11].

Strategiczne przeformułowanie jest tu sygnałem. W zgłoszeniu prezes i CEO Phong Le oświadczył, że spółka będzie „korzystać z pełnego zakresu dostępnych nam narzędzi zarządzania kapitałem, w tym ze zdyscyplinowanej sprzedaży bitcoina" [11] — sformułowanie, które, pojawiając się w oficjalnym zgłoszeniu do SEC, a nie w komentarzu z drugiej ręki, formalnie wprowadza dwukierunkowe zarządzanie bilansem do skarbca, który rynki modelowały jako jednokierunkowy akumulator. Cotygodniowy katalizator „Saylor kupił X BTC", który przez znaczną część cyklu zakotwiczał tor zgodny-scentralizowany, jest na razie wstrzymany. Akcje MSTR odzwierciedliły tę rekalibrację bez paniki: akcja zamknęła się we wtorek 26 maja na poziomie około $159.93, a w piątek 29 maja na $159.09 (+4,91% w ciągu dnia, +$7.45), jako że odkup odczytano jako wzmacniający bilans; wobec zamknięcia z poprzedniego piątku na poziomie $159.89 (Wydanie 7) daje to około –0,50% tydzień do tygodnia — zasadniczo bez zmian, ale bez zmian w sensie ścisłym, nie luźnym [12]. Kapitalizacja rynkowa kształtowała się blisko $56.5 billion [12]. (MSTR nie był przedmiotem obrotu 25 maja ani w weekend 30–31 maja.) Zmiennymi wybiegającymi w przyszłość są głosowanie posiadaczy STRC 8 czerwca w sprawie dywidend półmiesięcznych, ewentualny raport 8-K wznawiający zakupy po przerwie z 18 maja oraz — co najbardziej istotne dla odczytu długofalowego — sposób uzupełnienia rezerwy USD Reserve w wysokości $871 million: poprzez kapitał własny i kredyt czy też, zgodnie ze sformułowaniem Le, poprzez zdyscyplinowaną sprzedaż bitcoina.

Tor natywny on-chain. Hyperliquid był wyróżniającą się rozbieżnością tygodnia — jedyną dużą nazwą, która rosła, podczas gdy reszta sektora spadała. HYPE wspiął się na świeży rekord wszech czasów w przedziale $68.30–$69.97 w różnych kanałach giełdowych (Coinbase $69.97 dnia 31 maja), co oznacza tygodniowy zysk o około 8% z poziomu mniej więcej $63.55, przy kapitalizacji rynkowej w okolicach $15–17.5 billion [5]. Motorami napędowymi są w coraz większym stopniu te właściwe franczyzie infrastruktury instrumentów pochodnych, a nie spekulacyjnemu altcoinowi. Spotowe ETF-y na HYPE wchłonęły według Kairos Research około 1,04% kapitalizacji rynkowej tokena w ciągu pierwszych dziesięciu dni — najsilniejszy debiut kryptowalutowego ETF-u w historii, wyprzedzając bitcoina (0,59%), ethera (0,41%) i Solanę (0,31%). BHYP firmy Bitwise przyjął rekordowy jednodniowy wpływ w wysokości około $19 million dnia 27 maja — przy wolumenie około $22 million, niemal w całości zakupy — stając się największym ETF-em na HYPE na świecie, według CEO Bitwise Huntera Horsleya [13]. To, że rekordowy wpływ do ETF-u przypadł na ten sam dzień, w którym ETF-y na bitcoina odnotowały swój najcięższy jednodniowy wykup, jest tezą o rotacji w mikroskali. CEO ICE Jeff Sprecher publicznie nazwał Hyperliquid „większym niż Nasdaq", a raport Grayscale prognozował około $800 million annualizowanych przychodów protokołu, przy zgłaszanym negocjowanym kontrakcie seed na HYPE o wartości $115 million [5].

Lecz ten sam tor zapalił żółte światło. W czwartek 28 maja Perpetual Futures SPACEX-USDH na platformie Ventuals — syntetyczny kontrakt pre-IPO odnoszący się do implikowanej ceny akcji SpaceX, wdrożony na ramach HIP-3 Hyperliquid — załamał się o około 45% w ciągu 30 minut, spadając z $2,277 do $1,254, zanim odbił w okolice $2,169, i zlikwidował wartość nominalną około $1.51 million w 405 traderach i 1,393 pozycjach [14][15]. Przyczyną nie była organiczna wyprzedaż: pozałańcuchowy dostawca danych (Notice) wykorzystywany w obliczaniu ceny oracle błędnie obsłużył split akcji SpaceX w stosunku 5 do 1, podając zafałszowaną cenę do silnika ceny znakowanej i likwidacji Hyperliquid [14]. Cienka płynność wzmocniła kaskadę — rynek wygenerował zaledwie $4.87 million wolumenu w poprzednich 24 godzinach wobec około $2.8 million otwartych pozycji [15]. Ventuals zobowiązało się zrekompensować poszkodowanym użytkownikom straty w ciągu 48 godzin [15]. Epizod miał charakter specyficzny dla rynku, a nie systemowy — HYPE wyznaczył nowe rekordy następnego dnia — ale stanowi czystą ilustrację ryzyka ogona w syntetycznej warstwie pre-IPO HIP-3: zależność od pojedynczego oracle, brak publicznej księgi zleceń oraz niebezpiecznie cienka głębokość w przypadkach brzegowych związanych z działaniami korporacyjnymi. (Dla porządku: próba powiązania przez niektórych komentatorów tego załamania z późniejszą eksplozją rakiety Blue Origin nie wytrzymuje analizy: osie czasu nie są zbieżne, a powiązanie zostało obalone [14].) Kontekst: SpaceX złożyła swoje S-1 w SEC 20 maja, ujawniając pozycję 18,712 bitcoinów o wartości około $1.45 billion i celując w wycenę powyżej $1.75 trillion, przy spodziewanym ustaleniu ceny w okolicach 11 czerwca i debiucie na Nasdaq już 12 czerwca pod tickerem SPCX [14]. Syntetyczny rynek SPACEX istnieje właśnie dlatego, że spekulacyjne zainteresowanie osiąga szczyt w ostatnich tygodniach przed tym debiutem — co jest również powodem, dla którego kruchość oracle ma znaczenie teraz, a nie później.

4. Na radarze — tydzień od 1 do 8 czerwca

-

Pierwsze twarde dane CME 24/7 (od rozliczenia w poniedziałek 1 czerwca). Pierwsze rozliczone w poniedziałek weekendowe odczyty wolumenu i otwartych pozycji to pierwszy empiryczny odczyt tego, czy ciągły regulowany handel przyciągnął realną aktywność weekendową. Próg zmiany poglądu „struktura, nie przepływ": utrzymujący się średni dzienny wolumen weekendowy powyżej około 5–10% dziennego wolumenu z dni roboczych (ADV) sygnalizowałby realną migrację płynności; utrzymująca się aktywność weekendowa bliska zeru potwierdza, że start jest strukturalnym kamieniem milowym bez krótkoterminowych konsekwencji dla przepływu. Warto też obserwować, czy tygodniowe okno konserwacyjne nie stanie się nowym ogniskiem zmienności przy cienkiej płynności.

-

Pierwszy dzień wpływu netto do ETF-u na bitcoina jako sygnał dna. Zgodnie z ramami Glassnode tempo zmian 14-dniowej średniej ruchomej przepływów — a nie długość serii — jest sygnałem zwrotu. Pojedynczy dzień wpływu netto powyżej około $200 million lub czyste podpisanie zawieszenia broni w cieśninie Ormuz odwróciłoby nastawienie taktyczne. Z kolei dziesiąty i jedenasty kolejny dzień odpływu zepchnąłby przepływy sektora od początku roku w stronę wartości ujemnej netto dla 2026 r. po raz pierwszy od debiutu.

-

Głosowanie posiadaczy STRC w Strategy 8 czerwca oraz kadencja zakupów po 18 maja. Głosowanie w sprawie dywidendy półmiesięcznej to datowany katalizator. Bardziej istotne: ewentualny raport 8-K wznawiający zakupy bitcoina ujmowałby przerwę z 18 maja jako pauzę; utrzymujące się milczenie potwierdzałoby zwrot ku zarządzaniu bilansem. Wyzwalaczem eskalacji jest jakiekolwiek ujawnienie sprzedaży bitcoina — zamiast emisji kapitału własnego lub kredytu — w celu uzupełnienia rezerwy USD Reserve w wysokości $871 million, co aktywowałoby sformułowanie Le o „zdyscyplinowanej sprzedaży" jako zrealizowaną politykę.

-

Ustalenie ceny IPO SpaceX (~11 czerwca) i debiut na Nasdaq (~12 czerwca, ticker SPCX). Największe amerykańskie IPO w niedawnej pamięci niesie ze sobą bezpośrednie znaczenie dla kryptowalut: S-1 SpaceX ujawnia pozycję 18,712 bitcoinów. Warto obserwować, jak syntetyczne Perpetual Futures SPCX na Ventuals i trade.xyz zbiegają się z faktyczną ceną debiutu (lub od niej odbiegają) — to jak dotąd najczystszy test na żywo on-chainowego odkrywania ceny pre-IPO wobec realnego benchmarku rynku publicznego.

-

Finalizacja zawieszenia broni w cieśninie Ormuz — dominujący czynnik wahań makroekonomicznych. Wstępnie uzgodnione 60-dniowe memorandum między USA a Iranem nie zostało jeszcze zatwierdzone przez Trumpa ani potwierdzone przez Iran. Finalizacja prawdopodobnie przedłużyłaby spadek ropy Brent (a wraz z nim ulgę risk-on w kryptowalutach); załamanie rozmów na nowo wywindowałoby premię wojenną i ponownie wywarło presję na przepływy z ETF-ów. Ta pojedyncza zmienna leży na wyższym szczeblu wobec ropy, rentowności, dolara i risk-offowych przepływów kryptowalutowych.

-

Pierwsze posiedzenie FOMC pod przewodnictwem Warsha (16–17 czerwca) i ogon grudniowej podwyżki. Posiedzenie czerwcowe to niemal pewne wstrzymanie (~99,9% w wycenie), ale rozkład na późniejszą część 2026 r. przechylił się ku podwyżce (kontrakty futures implikują znaczące szanse na co najmniej jedną podwyżkę do końca roku). Nowy przewodniczący Kevin Warsh zasygnalizował, że jego zdaniem stopa referencyjna mogłaby zostać obniżona, choć prawdopodobnie napotka opór ze strony reszty FOMC — napięcie między deklarowanym przez Biały Dom żądaniem obniżki stóp a odczytem inflacji na trzyletnim szczycie. Warsh nie wydał w tygodniu żadnego oświadczenia dotyczącego polityki. Tydzień przypadł poza jakimkolwiek okresem ciszy komunikacyjnej FOMC (okres ciszy dla posiedzenia 16–17 czerwca trwa od 6 do 18 czerwca); inni przedstawiciele Fedu owszem wypowiadali się publicznie. Milczenie Warsha jest bardziej spójne z jego deklarowanym zamiarem ograniczenia publicznej komunikacji Fedu niż z jakimkolwiek ograniczeniem instytucjonalnym.

-

Regulacja rynków predykcyjnych CFTC w przeglądzie OMB Białego Domu. Dnia 26 maja proponowana regulacja rynków predykcyjnych CFTC wpłynęła do Biura Informacji i Spraw Regulacyjnych Białego Domu do przeglądu (zgłoszono 28 maja) — krok ku pierwszym kompleksowym federalnym ramom dla kontraktów na zdarzenia, które prezydent Trump poparł w ramach wyłącznych kompetencji CFTC [16]. Publikacja do konsultacji publicznych po przeglądzie OMB to kolejny wyzwalacz. Tarcia na poziomie stanowym (wyzwania w kilku stanach, zakaz w Minnesocie z sankcją karną za przestępstwo) utrzymują się równolegle.

-

Termin tworzenia przepisów ustawy GENIUS Act (18 lipca) oraz harmonogram prac plenarnych nad ustawą CLARITY Act. Przepisy wykonawcze dla stablecoinów mają zostać wydane do 18 lipca 2026 r.; centralne zakazy wchodzą w życie we wcześniejszym z terminów: 18 stycznia 2027 r. lub 120 dni po wydaniu przepisów ostatecznych. Ustawa CLARITY Act, która klasyfikowałaby bitcoina jako towar, oczekuje na pełne głosowanie plenarne w Senacie, przy czym Trump nawołuje do jej uchwalenia. Brak harmonogramu do czerwca istotnie kompresuje oś czasu.

5. Aktualizacja monitorowania sygnałów

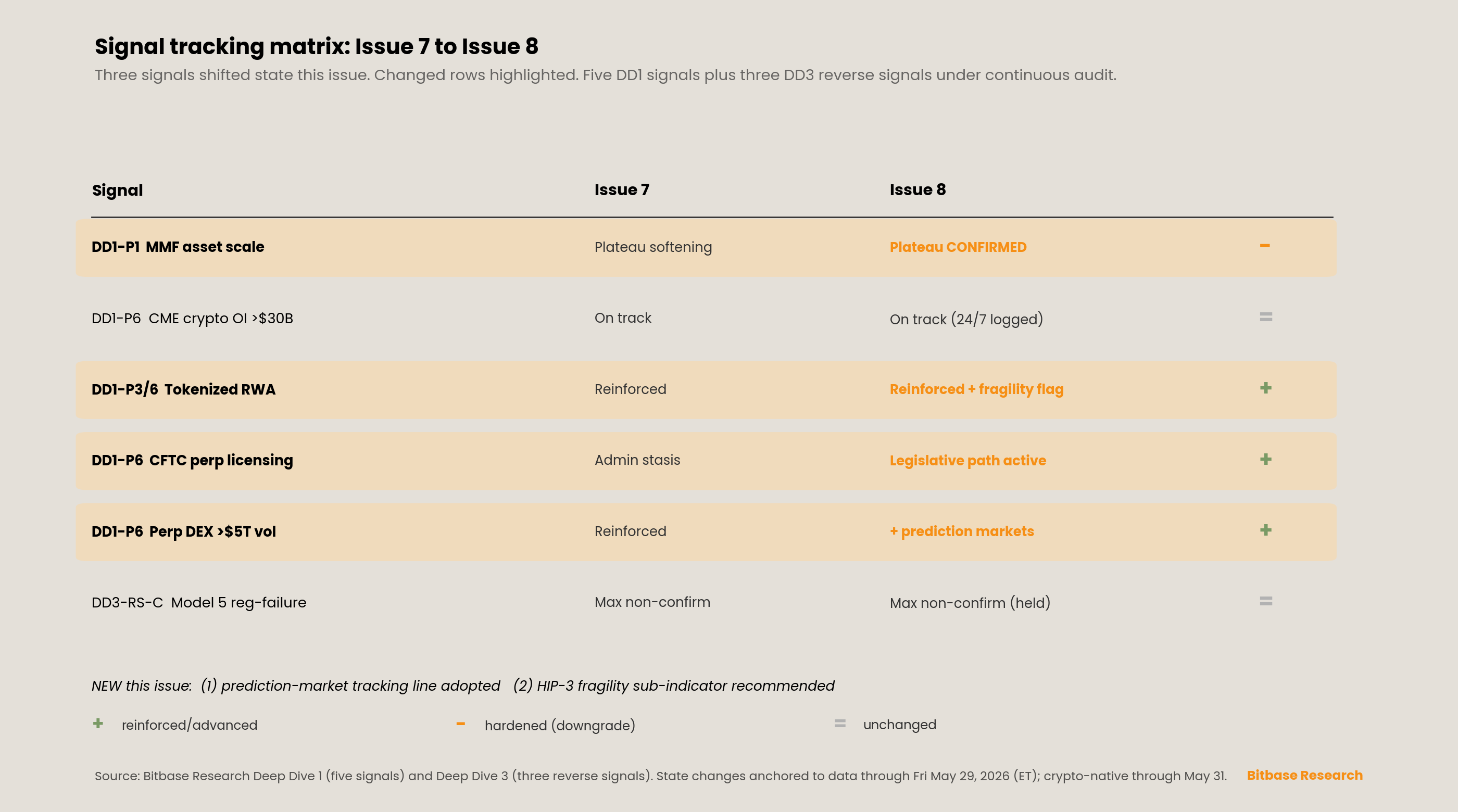

Pięć sygnałów z Deep Dive 1 plus trzy sygnały odwrotne z Deep Dive 3 pozostaje pod ciągłym audytem. Niniejsze wydanie odnotowuje trzy sygnały zmieniające stan: ocena plateau MMF utwardzająca się z „osłabiania" do „potwierdzonego plateau", odczyt tokenizowanych RWA/HIP-3 zyskujący nowy kwalifikator kruchości po epizodzie Ventuals oraz sygnał Perpetual Futures DEX rozszerzający się o powiązanie z rynkami predykcyjnymi. Niniejsze wydanie formalnie rekomenduje również nowy podwskaźnik kruchości HIP-3 i przyjmuje linię monitorowania rynków predykcyjnych (szczegółowo w Rozdziale 6).

**SYGNAŁ — Deep Dive 1 Część 1: „Punkt zwrotny skali aktywów MMF.“** STATUS: Plateau potwierdzone (utwardzone z „plateau osłabia się" w Wydaniu 7). Publikacja ICI z 28 maja podała łączne aktywa MMF na poziomie $7.78 trillion za tydzień zakończony 27 maja, +$13.39 billion tydzień do tygodnia (rządowe +$12.37 billion, prime +$2.83 billion, zwolnione z podatku –$1.82 billion; detaliczne +$4.03 billion do $3.09 trillion, instytucjonalne +$9.36 billion do $4.69 trillion) [8]. Wzrost w pojedynczym tygodniu wygląda zdrowo w izolacji, ale dane o trendzie potwierdzają plateau, które przewidywała ocena „osłabiania” z Wydania 7: według Crane Data aktywa MMF wzrosły zaledwie o $51 billion od początku roku (+0,7%) wobec +$836 billion (+12,0%) w ciągu poprzednich 52 tygodni, osiągnąwszy szczyt na poziomie $7.856 trillion mniej więcej dziesięć tygodni temu [8]. Spowolnienie z 12-procentowego tempa rocznego do 0,7-procentowego tempa od początku roku stanowi odczyt strukturalny: fala akumulacji na rynku pieniężnym po 2022 r. wypłaszczyła się, a krańcowy dolar nie napływa już do gotówki w poprzednim tempie. Sygnał utrzymuje się na poziomie „plateau potwierdzone" do czasu albo utrzymującego się ponownego przyspieszenia powyżej poprzedniego trendu, albo zdecydowanego drawdownu poniżej $7.70 trillion.

SYGNAŁ — Deep Dive 1 Część 6: „Czy otwarte pozycje w kryptopochodnych CME trwale utrzymają się powyżej $30B do 2027 r." STATUS: Na dobrej drodze; strukturalny kamień milowy odnotowany, brak jeszcze danych po starcie. Przełączenie CME na handel 24/7 dnia 29 maja to najistotniejsza zmiana mikrostruktury w regulowanych kryptopochodnych od debiutu tych produktów, ale jest ona operacyjnie odrębna od ram Perpetual Futures CFTC monitorowanych w ramach osobnego sygnału poniżej oraz — co kluczowe — żadne dane o wolumenie ani otwartych pozycjach po starcie nie były dostępne na dzień sporządzenia raportu [1][2]. Przedstartowe wartości bazowe od początku roku (407,200-kontraktowy ADV, 335,400-kontraktowe średnie OI) nie są wynikami po starcie i nie wolno ich tak odczytywać [1]. Rozszerzenie 24/7 prawdopodobnie wpłynie na zagregowane OI CME w nadchodzących kwartałach poprzez usunięcie weekendowej luki w zabezpieczaniu, ale sygnał nadal jest oceniany wobec opublikowanych danych za cały 2026 r. i 2027 r. Pierwsza obserwowalna ewidencja nadejdzie wraz z rozliczonymi w poniedziałek weekendowymi odczytami od 1 czerwca wzwyż.

SYGNAŁ — Deep Dive 1 Części 3 i 6: „Tokenizowane RWA jako wspólna infrastruktura zabezpieczeń." STATUS: Wzmocniony, z nowym kwalifikatorem kruchości. Wzmocnienie i ostrzeżenie nadeszły razem. Po stronie wzmocnienia syntetyczna warstwa akcyjna HIP-3 nadal się rozszerzała: złożenie S-1 przez SpaceX 20 maja zintensyfikowało spekulacyjne zainteresowanie syntetycznymi Perpetual Futures SPCX zarówno na Ventuals, jak i trade.xyz, a szersza kategoria tokenizowanego pre-IPO dojrzewa do roli uznanego on-chainowego miejsca odkrywania ceny przed głównymi debiutami. Po stronie ostrzeżenia 45-procentowe flash crash Ventuals SPACEX 28 maja obnażyło ryzyko ogona tej architektury: pozałańcuchowy oracle błędnie obsługujący działanie korporacyjne (split akcji 5 do 1) skaskadował w $1.51 million likwidacji w 405 traderach, wzmocnione cienką płynnością [14][15]. Znaczenie strukturalne pozostaje niezmienione — tokenizowane i syntetyczne aktywa świata rzeczywistego są coraz częściej rozliczane i zabezpieczane depozytem obok par kryptowalutowych w tym samym miejscu obrotu — ale epizod ten ustanawia, że syntetyczna podwarstwa pre-IPO niesie kruchość oracle i płynności, której nie ma podwarstwa tokenizowanych obligacji skarbowych. Niniejsze wydanie rekomenduje sformalizowanie tego rozróżnienia (zob. podwskaźnik kruchości HIP-3 poniżej).

SYGNAŁ — Deep Dive 1 Część 6: „Czy amerykańska CFTC dopuści więcej licencjonowanych podmiotów do oferowania produktów typu perpetual swap do 2027 r." STATUS: Ścieżka legislacyjna aktywna; ścieżka administracyjna wciąż w toku. Własne tworzenie przepisów CFTC dotyczące produktów typu Perpetual Futures pozostaje nierozstrzygnięte, ale sąsiednie tworzenie przepisów dla rynków predykcyjnych istotnie posunęło się w tym tygodniu: proponowana regulacja rynków predykcyjnych CFTC wpłynęła do OMB (OIRA) Białego Domu do przeglądu 26 maja (zgłoszono 28 maja), czyli na proceduralny krok przed publikacją do konsultacji publicznych [16]. Prezydent Trump publicznie poparł wyłączne federalne kompetencje CFTC nad kontraktami na zdarzenia. Choć regulacja ta dotyczy kontraktów na zdarzenia, a nie bezpośrednio Perpetual Futures, sygnalizuje aktywną, posuwającą się naprzód postawę CFTC w zakresie tworzenia przepisów po administracyjnym zastoju udokumentowanym w poprzednich wydaniach. Ustawa CLARITY Act, która klasyfikowałaby bitcoina jako towar, oczekuje na pełne głosowanie plenarne w Senacie. Odczyt administracyjnego zastoju z Wydania 7 jest częściowo złagodzony na torze rynków predykcyjnych; tor specyficzny dla Perpetual Futures pozostaje bez ruchu.

SYGNAŁ — Deep Dive 1 Część 6: „Perpetual Futures DEX w 2026 r. powyżej $5T wolumenu." STATUS: Strukturalnie wzmocniony, obecnie rozszerzający się o rynki predykcyjne. Podstawowa franczyza Hyperliquid nadal narastała — protokół przetwarza około $6 billion dziennego wolumenu instrumentów pochodnych i demonstrował całodobowy handel aktywami świata rzeczywistego przez całą pierwszą połowę 2026 r. Nowy rozwój ma charakter kategorialny: prymityw rynków wynikowych HIP-4 Hyperliquid (binarne/wielowynikowe kontrakty na zdarzenia, odrębne od ram builder Perpetual Futures HIP-3) wszedł na żywo na mainnet 2 maja 2026 r., a według CEO Hyperion DeFi Hyunsu Junga jego pierwszy rynek wynikowy na bitcoina osiągnął około trzykrotność wolumenu równoważnych rynków na Polymarket i Kalshi łącznie [17]. Choć sam start poprzedza ten tydzień raportowy, jest tu odnotowany jako strukturalne powiązanie obecnie aktywowane: pełne bezzezwoleniowe tworzenie rynków (poprzez stake HYPE) to kolejna faza, a Bernstein rozszerzył swoje pokrycie aktywów cyfrowych o rynki predykcyjne jako monitorowany trend [17]. To rozszerza sygnał Perpetual Futures DEX o nową kategorię produktów i bezpośrednio łączy tor natywny on-chain z trzecią linią rynków predykcyjnych przyjętą w niniejszym wydaniu.

SYGNAŁ — Deep Dive 3 Sygnał Odwrotny C: „Scenariusz porażki regulacyjnej Modelu 5." STATUS: Maksymalnie niepotwierdzający (utrzymany z Wydania 7). Sygnał odwrotny zakładający porażkę regulacyjną dla natywnego modelu on-chain z amerykańskimi regulowanymi obudowami pozostaje maksymalnie niepotwierdzający. BHYP stał się największym ETF-em na HYPE na świecie w dniu rekordowego wpływu; spotowe ETF-y na HYPE odnotowały najsilniejszą absorpcję kapitalizacji rynkowej w ciągu pierwszych dziesięciu dni spośród wszystkich kryptowalutowych ETF-ów w historii; a tworzenie przepisów dla rynków predykcyjnych CFTC posunęło się do przeglądu OMB, zamiast utknąć. Regulowany kanał obudowy dla natywnych aktywów on-chain wzmacnia się, a nie zawodzi. Dwa sygnały odwrotne z Deep Dive 3 nieopisane tutaj szczegółowo (Sygnał Odwrotny A, udział w rynku powyżej 70%; Sygnał Odwrotny B, ujednolicone ramy międzyarchitektoniczne) nie odnotowały zmiany stanu w tym tygodniu i pozostają na poziomach z Wydania 7.

6. Nowa linia monitorowania — rynki predykcyjne

Niniejsze wydanie formalnie przyjmuje linię monitorowania przepływów rynków predykcyjnych / kontraktów na zdarzenia jako stały element ram Market Insights. Decyzja opiera się na wzroście strukturalnym, a nie wyłącznie na mistrzostwach świata — choć turniej jest krótkoterminowym katalizatorem nałożonym na już trwały trend.

Wzrost sektora ma charakter strukturalny. Według analizy Pew Research Center opartej na danych The Block łączny miesięczny globalny wolumen obrotu na Kalshi i Polymarket wzrósł z mniej niż $5 billion we wrześniu 2025 r. do około $24 billion w kwietniu 2026 r. — to mniej więcej pięciokrotny wzrost w osiem miesięcy, przewyższający obecnie całkowity miesięczny obrót legalnych amerykańskich bukmacherów sportowych (około $14 billion miesięcznie w 2025 r.) [18]. Skład platform jest odmienny: w kwietniu 2026 r. Polymarket International odnotował około $9 billion wolumenu wobec $1.3 billion na Polymarket US, a mieszanka tematów wyraźnie się różni — sport stanowi 80% wolumenu Kalshi wobec 39% na Polymarket, podczas gdy polityka to 4% na Kalshi wobec 32% na Polymarket [18]. Świadomie unikamy twierdzenia „kto dominuje": liczby udziału w rynku różnią się dramatycznie w zależności od metodologii (nominalnie wobec on-chain, uwzględnienie Polymarket US, okno pomiaru), przy wiarygodnych szacunkach udziału Kalshi wahających się od wysokich 20 do niskich 60 procent. Trwałym, spójnym między źródłami faktem jest trajektoria wolumenu bezwzględnego i to właśnie monitorujemy.

Mistrzostwa świata są krótkoterminowym katalizatorem. Mistrzostwa świata FIFA 2026 (organizowane przez USA, Meksyk i Kanadę) rozpoczynają się 11 czerwca — niniejsze wydanie przypada mniej więcej dwa tygodnie przed rozpoczęciem. Pojedynczy rynek „World Cup Winner" na Polymarket wygenerował od swojego startu 2 lipca 2025 r. około $1.4 billion łącznego wolumenu obrotu, przy czym Francja i Hiszpania są na dzień 31 maja faktycznie wyrównane na poziomie około 17% implikowanego prawdopodobieństwa każda [19]. (Osobno zagregowany kontrakt na zwycięzcę Kalshi-plus-Polymarket wykazuje mniejszy wolumen $452 million w ujęciu ważonym wolumenem — to odmienny zakres pomiaru, którego nie należy mylić z $1.4 billion pojedynczego rynku Polymarket.) Finał odbędzie się 19 lipca na MetLife Stadium, a rynek rozliczy się 20 lipca [19].

Wymiary regulacyjny i kryptonatywny dopełniają obrazu. Po stronie regulacyjnej regulacja rynków predykcyjnych CFTC wpłynęła do przeglądu OMB Białego Domu 26 maja (zgłoszono 28 maja), posuwając się ku pierwszym kompleksowym federalnym ramom dla kontraktów na zdarzenia [16]. Po stronie kryptonatywnej Polymarket rozlicza się na Polygonie (bezpośredni wolumen on-chain), a rynki wynikowe HIP-4 Hyperliquid (na żywo na mainnecie od początku maja) — z pierwszym rynkiem na bitcoina, który według doniesień potroił równoważnik Polymarket-plus-Kalshi — wnoszą ten prymityw bezpośrednio do ekosystemu HYPE [17]. Wziąwszy razem — mniej więcej pięciokrotny wzrost sektora do $24 billion miesięcznie, kapitał instytucjonalny wkraczający w ten obszar, federalne ramy będące obecnie w przeglądzie Białego Domu oraz katalizator mistrzostw świata z $1.4 billion postawionymi w zakładach — próg dla stałej linii monitorowania został przekroczony. Rekomendowane metryki: łączny miesięczny wolumen Kalshi-plus-Polymarket; wolumen on-chain Polymarket (Polygon); mieszanka sport wobec nie-sportu; oraz status tworzenia przepisów CFTC. Spodziewamy się w czerwcu–lipcu skoku wolumenu związanego z mistrzostwami świata, nałożonego na trwałą bazę około $24 billion miesięcznie.

Rekomendujemy również podwskaźnik kruchości HIP-3 w ramach sygnału tokenizowanych RWA: otwarte pozycje na rynek, wolumen 24-godzinny oraz skład oracle dla syntetycznych Perpetual Futures pre-IPO (Ventuals, trade.xyz). 45-procentowe załamanie Ventuals wykazało, że ryzyko ogona w tej podwarstwie jest realne, napędzane oracle i wzmacniane cienką płynnością — odrębne od warstwy tokenizowanych obligacji skarbowych i warte odrębnego monitorowania w miarę zbliżania się debiutu SpaceX.

Zastrzeżenia

-

Brak danych CME po starcie na dzień sporządzenia raportu. Liczby dotyczące wolumenu i otwartych pozycji z pierwszego weekendu (30–31 maja) nie zostały jeszcze opublikowane, ponieważ CME rozlicza transakcje weekendowe w następnym dniu roboczym. Przedstartowe wartości bazowe od początku roku (407,200-kontraktowy ADV, 335,400-kontraktowe OI) nie są wynikami po starcie i są prezentowane wyłącznie dla kontekstu.

-

Warsh nie wydał w tygodniu żadnego oświadczenia dotyczącego polityki. Tydzień ten przypadł poza jakimkolwiek okresem ciszy komunikacyjnej FOMC (okres ciszy dla posiedzenia 16–17 czerwca trwa od 6 do 18 czerwca, według St. Louis Fed), a inni przedstawiciele Fedu owszem wypowiadali się publicznie. Względne milczenie Warsha lepiej odczytywać jako jego deklarowaną preferencję dla mniej komunikatywnego Fedu niż jako ograniczenie instytucjonalne.

-

Rozbieżność kapitalizacji rynkowej stablecoinów oznaczona, nie uzgodniona. Odczyty wahają się od około $240 billion (węższy koszyk stablecoinów dolarowych) do $315–320 billion lub więcej (szersza miara); obie używają różnych koszyków. Baza około $322 billion z Wydania 7 jest spójna z miarą szerszą.

-

Zamknięcia rynków amerykańskich. Memorial Day (25 maja) oraz weekend (30–31 maja) oznaczają, że wszystkie liczby ETF, MMF i MSTR odzwierciedlają wyłącznie okno handlowe 26–29 maja; dane kryptonatywne sięgają do 31 maja.

-

Liczby udziału w rynkach predykcyjnych są sprzeczne w zależności od metodologii. Używamy wyłącznie liczb wolumenu bezwzględnego Pew i nie wysuwamy żadnego twierdzenia o tym, która platforma „dominuje".

-

Rekord wszech czasów HYPE jest przedziałem. Rozpiętość $68.30–$69.97 odzwierciedla różne agregacje giełdowe; należy ją traktować jako przedział, a nie pojedynczy odczyt.

-

Powiązanie Ventuals–Blue Origin zostało obalone. Krążąca próba powiązania załamania Perpetual Futures SPACEX z późniejszą eksplozją Blue Origin nie wytrzymuje analizy osi czasu i nie znajduje tu odzwierciedlenia.

-

Prognozy analityków nie są danymi zrealizowanymi. Cele wybiegające w przyszłość (HYPE $100–150, cele analityków dla MSTR, przedziały BTC na koniec roku) oraz cel wyceny SpaceX na poziomie około $1.75 trillion są prognozami i opiniami, wyraźnie nie liczbami zrealizowanymi.

-

Dane wtórne obarczone są niepewnością agregatorów. Precyzyjne tygodniowe OHLC bitcoina oraz dwutygodniowe skumulowane sumy ETF (IBIT ~$2.04 billion / sektor ~$2.6 billion) pochodzą od agregatorów (SoSoValue, Farside); w przypadku liczb nagłówkowych priorytetowo traktowano potwierdzenie ze źródeł klasy Tier-1 (CoinDesk, Blockhead, ICI, BEA, CME, SEC).

Przypisy

[1] CME Group, „CME Group to Launch 24/7 Cryptocurrency Futures and Options Trading on May 29", oficjalny komunikat prasowy, 19 lutego 2026 r. Start w piątek 29 maja o godz. 16:00 czasu środkowoamerykańskiego na CME Globex; dziewięć aktywów (BTC, ETH, SOL, XRP, ADA, LINK, XLM, AVAX, SUI), standardowe i micro; tygodniowe okno konserwacyjne; nominalny wolumen 2025 ~$3T; krypto ADV 2026 od początku roku ~407,200 kontraktów (+46% rok do roku), średnie OI ~335,400 kontraktów. (Źródło oryginalne; ograniczone dla automatycznego pobierania przez robots — potwierdzone przez CoinDesk [2].) https://www.cmegroup.com/media-room/press-releases/2026/2/19/cme_group_to_launch247cryptocurrencyfuturesandoptionstradingonma.html

[2] CoinDesk, „Bitcoin’s famous CME gaps are about to disappear, though three remain unresolved“, 28 maja 2026 r. Start 24/7 Globex od piątku; weekendowa „luka CME” faktycznie wyeliminowana; transakcje weekendowe rozliczane w następnym dniu roboczym; OI opcji IBIT ~$27–30B wobec opcji krypto CME ~$800–900M (CEO Volmex Labs Cole Kennelly); trzy otwarte luki (~$80,000, ~$78,500, ~$70,000). https://www.coindesk.com/markets/2026/05/28/bitcoin-s-famous-cme-gaps-are-about-to-disappear-though-three-remain-unresolved

[3] Phemex, „CME 24/7 Crypto Futures Start May 29 | What Changes for BTC Traders", 2026. Szczegół przedstartowych wartości bazowych: 407,200-kontraktowy krypto ADV od początku roku, 335,400-kontraktowe średnie dzienne OI, 403,900-kontraktowy ADV futures. https://phemex.com/blogs/cme-crypto-24-7-bitcoin-futures

[4] Blockhead, „Bitcoin ETFs Post Ninth Straight Day of Outflows as IBIT Notches Near-Record Redemption", 29 maja 2026 r. Dziewiąta z rzędu sesja do 29 maja; bije poprzedni rekord ośmiu sesji (luty 2025); sektor 29 maja –$228.88M, IBIT –$177.94M; IBIT dwutygodniowo skumulowane ~$2.04B; wpływy netto do ETF na XRP ~$35M. https://www.blockhead.co/2026/05/29/bitcoin-etfs-post-ninth-straight-day-of-outflows-as-ibit-notches-near-record-redemption/

[5] Coinbase, „Hyperliquid (HYPE) Price“, dostęp 31 maja 2026 r. ATH $69.97 osiągnięty 31 maja 2026 r.; cena tygodniowa +8% z ~$63.55; kapitalizacja rynkowa ~$17.46B. Odniesienia krzyżowe: CoinMarketCap (ATH $69.45, 31 maja), CoinGecko (ATH $68.45, agregat 65 giełd), CryptoRank (ATH $68.30, 30 maja). Prognoza Grayscale ~$800M annualizowanych przychodów oraz kontrakt seed na HYPE ~$115M; CEO ICE „większy niż Nasdaq”. https://www.coinbase.com/price/hyperliquid

[6] CoinDesk, „BlackRock’s bitcoin ETF sheds $528 million, the second-largest daily outflow on record", 28 maja 2026 r. IBIT –$527.84M dnia 27 maja (drugi co do wielkości w historii, ustępujący rekordowi z 30 stycznia –$528.30M o ~$500K); sektor –$733.43M (FBTC –$60.30M, GBTC –$104.76M); skumulowane odpływy GBTC po konwersji >$26B; blok w dark poolu 26 maja $1.29B ≠ odpływ netto (IBIT faktycznie netto –$192.44M); BTC $72,978 (–3,4% 24h); akumulacja od początku roku przerzedzona do ~4,500 BTC; IBIT ~$59B AUM. https://www.coindesk.com/markets/2026/05/28/blackrock-s-bitcoin-etf-sheds-usd528-million-the-second-largest-daily-outflow-on-record

[7] Benzinga, „Fed’s Favorite Inflation Gauge Hits 3.8%, Highest Since May 2023", 28 maja 2026 r. Kwietniowy PCE całkowity +3,8% YoY (z 3,5%, najwyższy od maja 2023), +0,4% MoM; bazowy PCE +3,3% YoY (z 3,2%, najwyższy od października 2023), +0,2% MoM; PKB za Q1 zrewidowany do 1,6% annualizowanego (z 2,0% wstępnego). (Główne źródło PCE; CNBC ograniczone botowo dla automatycznego pobierania.) https://www.benzinga.com/markets/macro-economic-events/26/05/52835775/us-pce-inflation-report-april-2026

[8] Investment Company Institute, „Money Market Fund Assets", publikacja z 28 maja 2026 r. obejmująca tydzień zakończony 27 maja. Łączne aktywa MMF $7.78T, +$13.39B WoW (rządowe +$12.37B, prime +$2.83B, zwolnione z podatku –$1.82B); detaliczne +$4.03B do $3.09T; instytucjonalne +$9.36B do $4.69T. Kontekst trendu wg Crane Data: YTD +$51B (+0,7%) wobec +$836B (+12,0%) w ciągu poprzednich 52 tygodni; rekord $7.856T ~10 tygodni wcześniej. https://www.ici.org/research/stats/mmf

[9] Trading Economics, „Brent crude oil", dostęp 29 maja 2026 r. Brent ~$91.2/baryłkę w piątek (sześciotygodniowe minimum), na kursie ku ~17% spadkowi w maju (najwięcej od 2020 r.); wstępne 60-dniowe MOU o zawieszeniu broni USA–Iran w celu ponownego otwarcia cieśniny Ormuz, Iran usunie miny w ciągu 30 dni; Trump nie zatwierdził jeszcze warunków, irańskie media państwowe podały, że niesfinalizowane, wiceprezydent Vance ostrzegł, że niepewne. https://tradingeconomics.com/commodity/brent-crude-oil

[10] CNBC, „Oil drops 20% from 2026 peak on optimism over U.S.-Iran ceasefire talks“, 29 maja 2026 r. Brent $92.56 (–1,2% w ostatnim dniu handlowym maja), spadek ~19% w maju (najgorszy miesiąc od pandemii), ~20% poniżej szczytów z 2026 r.; USA i Iran „w większości uzgodniły” 60-dniowe memorandum o porozumieniu. https://www.cnbc.com/2026/05/29/oil-prices-iran-ceasefire-us-trump-strait-hormuz-energy-costs.html

[6.7B;BTCYield0.7]

[12] StockAnalysis / Google Finance, „Strategy Inc (MSTR) stock price history", dostęp 31 maja 2026 r. Zamknięcie MSTR 29 maja $159.09 (+4,91%, +$7.45); otwarcie $149.92, maksimum $162.06, minimum $148.20, kapitalizacja rynkowa ~$56.5B; zamknięcie 26 maja ~$159.93. Wobec zweryfikowanego w Wydaniu 7 zamknięcia z 22 maja na poziomie $159.89 = około –0,50% WoW. https://stockanalysis.com/stocks/mstr/history/

[13] AMBCrypto, „Bitwise’s $19M HYPE buy strengthens bull case, but ONE risk remains", 27 maja 2026 r. BHYP $19M jednodniowy wpływ netto 27 maja (93,15% całkowitych zakupów HYPE-ETF tego dnia wynoszących $20.45M; ~$22M wolumenu, niemal w całości zakupy), stając się największym ETF-em na HYPE na świecie według CEO Bitwise Huntera Horsleya; AUM HYPE $30.5M tego dnia; spotowe ETF-y na HYPE = 1,04% kapitalizacji rynkowej Hyperliquid wynoszącej $15.63B. https://ambcrypto.com/bitwises-19m-hype-buy-strengthens-bull-case-but-one-risk-remains/

[14] Unchained, „SpaceX Pre-IPO Contract on Hyperliquid Ventuals Crashes 45% on Faulty Oracle Data, Liquidating Hundreds", 29 maja 2026 r. Perpetual Futures SPACEX-USDH –45% ($2,277→$1,254, odbicie ~$2,169); przyczyna: pozałańcuchowy oracle Notice błędnie obsłużył split akcji SpaceX 5 do 1; 405 użytkowników / 1,393 transakcji zlikwidowanych; S-1 SpaceX złożone 20 maja (18,712 BTC ~$1.45B; cel >$1.75T; ustalenie ceny ~11 czerwca, Nasdaq ~12 czerwca, ticker SPCX); pierwsze Perpetual Futures na SpaceX na trade.xyz 18 maja (cena referencyjna $150). Powiązanie z Blue Origin obalone (niezgodność osi czasu, wg Protos). https://unchainedcrypto.com/spacex-pre-ipo-contract-on-hyperliquid-ventuals-crashes-45-on-faulty-oracle-data-liquidating-hundreds/

[15] CoinDesk, „Hyperliquid’s pre-IPO SpaceX contracts suffer 45% flash crash, liquidating $1.5 million", 28 maja 2026 r. ~$1.51M wartości nominalnej zlikwidowane w niespełna 30 minut; cienka płynność (wolumen 24h ~$4.87M, OI ~$2.8M); Ventuals zobowiązało się do rekompensaty w ciągu 48 godzin. https://www.coindesk.com/markets/2026/05/28/hyperliquid-s-pre-ipo-spacex-contracts-suffers-45-flash-crash-liquidating-usd1-5-million

[16] CoinDesk, „White House reviews CFTC prediction-market rule as Trump backs federal control", 28 maja 2026 r. Proponowana regulacja rynków predykcyjnych CFTC weszła do przeglądu OMB (OIRA) Białego Domu 28 maja; Trump poparł wyłączne federalne kompetencje CFTC nad kontraktami na zdarzenia. https://www.coindesk.com/policy/2026/05/28/white-house-reviews-cftc-prediction-market-rule-as-trump-backs-federal-control

[17] DL News, „Hyperliquid takes aim at Kalshi, Polymarket targeting $24bn prediction markets", 2026. Prymityw rynków wynikowych HIP-4 Hyperliquid wszedł na żywo na mainnet 2 maja 2026 r. (odrębny od ram builder Perpetual Futures HIP-3); pierwszy rynek wynikowy na bitcoina ~3x łączny wolumen Polymarket-plus-Kalshi (CEO Hyperion DeFi Hyunsu Jung); protokół ~$6B dziennego wolumenu instrumentów pochodnych; Bernstein dodał rynki predykcyjne do swojego pokrycia aktywów cyfrowych. https://www.dlnews.com/articles/markets/hyperliquid-launches-prediction-markets-for-bitcoin/

[18] Pew Research Center, „Trading volume on prediction markets has soared in recent months", 27 maja 2026 r. (analiza danych The Block). Łączny miesięczny wolumen Kalshi+Polymarket <$5B (wrzesień 2025) → ~$24B (kwiecień 2026); legalni amerykańscy bukmacherzy sportowi ~$14B/miesiąc średnio w 2025 r.; Polymarket International ~$9B wobec Polymarket US $1.3B (kwiecień 2026); sport 80% na Kalshi wobec 39% na Polymarket; polityka 4% na Kalshi wobec 32% na Polymarket. https://www.pewresearch.org/short-reads/2026/05/27/trading-volume-on-prediction-markets-has-soared-in-recent-months/

[19] Polymarket, „World Cup Winner", dostęp 31 maja 2026 r. (aktualizacja 20:15 UTC). Pojedynczy rynek ~$1.4B łącznego wolumenu obrotu od startu 2 lipca 2025 r.; Francja i Hiszpania ~17% każda; finał 19 lipca (MetLife Stadium), rozliczenie 20 lipca. Osobno: DeFi Rate zagregowany wolumen VWAP kontraktu na zwycięzcę Kalshi+Polymarket ~$452.2M (odmienny zakres pomiaru). https://polymarket.com/event/world-cup-winner

[20] TronWeekly, „Bitcoin ETF Sees Longest Outflow Streak", 30 maja 2026 r. IBIT ~$2.04B skumulowanych odpływów w tym okresie; IBIT posiada ~792,000 BTC, ~62% wszystkich aktywów spotowych ETF-ów na bitcoina (Wallet Pilot); odpływ netto Farside –$223M dziewiątego dnia. https://www.tronweekly.com/bitcoin-etf-sees-longest-outflow-streak/

[21] Incrypted, „Bitcoin ETFs Shed $733M in a Single Day — Biggest Outflow Since January 2026", 28 maja 2026 r. Sektor –$733.43M dnia 27 maja (największy od 29 stycznia ~$818M); seria dziewięciu sesji; ~$2.6B wycofane w tym okresie; ETF-y na ETH –$67.15M dnia 27 maja. https://incrypted.com/en/bitcoin-etfs-shed-733m-single-day-biggest-outflow-january-2026/

[22] Crane Data, „ICI Shows MMF Assets Up to $7.78T; Trends Confirms Big Drop in T-Bills", maj 2026 r. ICI tygodniowo +$13.39B do $7.785T (tydzień zakończony 27 maja); YTD +$51B (+0,7%), poprzednie 52 tygodnie +$836B (+12,0%); rekord $7.856T dziesięć tygodni wcześniej. https://cranedata.com/archives/all-articles/11359/

[23] CNBC, „Core inflation hit an annual rate of 3.3% in April, as expected, Fed’s preferred gauge shows", 28 maja 2026 r. PCE całkowity +0,4% MoM / +3,8% YoY; bazowy +0,2% MoM / +3,3% YoY; PKB za Q1 zrewidowany do 1,6%; nowy przewodniczący Warsh zasygnalizował, że stopa referencyjna mogłaby zostać obniżona, ale prawdopodobnie napotka opór FOMC. (Cytowane dla ujęcia Warsh-vs-FOMC; numeryka PCE potwierdzona przez Benzinga [7].) https://www.cnbc.com/2026/05/28/core-inflation-hit-an-annual-rate-of-3point3percent-in-april-as-expected-feds-preferred-gauge-shows-.html

[24] Bybit / TradingView, „Hyperliquid (HYPE) price", dostęp 30 maja 2026 r. Odniesienie krzyżowe dla przedziału ATH HYPE i wyników tygodniowych; Bybit 24h maksimum $67.13 (30 maja), kapitalizacja rynkowa ~$14.38B; TradingView tydzień +21%. https://www.bybit.com/en/price/hyperliquid/

[25] Federal Reserve, „FOMC meeting calendars“, dostęp 1 czerwca 2026 r.; St. Louis Fed, „Federal Reserve Blackout Periods”. Pierwsze FOMC Warsha jako przewodniczącego 16–17 czerwca 2026 r.; okres ciszy komunikacyjnej dla tego posiedzenia trwa od soboty 6 czerwca do czwartku 18 czerwca (tydzień 25–31 maja przypada poza jakimkolwiek okresem ciszy). https://www.federalreserve.gov/monetarypolicy/fomccalendars.htm

[26] Protos, „Hyperliquid SpaceX perp plummeted before Blue Origin explosion", 30 maja 2026 r. Potwierdza, że załamanie Ventuals SPACEX poprzedziło — i nie jest przyczynowo powiązane z — eksplozją Blue Origin New Glenn; niezgodność osi czasu obala krążące powiązanie; Ventuals wskazało Notice jako pozałańcuchowego dostawcę danych. https://protos.com/hyperliquid-spacex-perp-plummeted-before-blue-origin-explosion/

[27] Unchained, „HYPE Spot ETFs Absorb 1.04% of Market Cap in First 10 Days, the Best Crypto ETF Debut on Record", 27 maja 2026 r. (powołując się na Kairos Research). Spotowe ETF-y na HYPE wchłonęły 1,04% kapitalizacji rynkowej w ciągu pierwszych dziesięciu dni, wobec BTC 0,59%, ETH 0,41%, SOL 0,31%; BHYP ~$19M jednodniowy wpływ (Hunter Horsley); łączne skumulowane wpływy dwóch funduszy >$75M z 8-dniową serią wpływów, podczas gdy ETF-y na BTC+ETH straciły $112M tego wtorku. https://unchainedcrypto.com/hype-spot-etfs-absorb-1-04-of-market-cap-in-first-10-days-the-best-crypto-etf-debut-on-record/

[28] CME Group, „FAQ: Cryptocurrency Futures", dostęp 1 czerwca 2026 r. Transakcje weekendowe/świąteczne noszą datę handlową następnego dnia roboczego dla rozliczenia i settlementu; szczegół tygodniowego okna konserwacyjnego. (Opisy źródeł dotyczące czasu okna konserwacyjnego różnią się między serwisami; konkretny czas nie jest tu ustalony.) https://www.cmegroup.com/articles/faqs/frequently-asked-questions-cryptocurrency-futures.html

[29] Bitget (powołując się na Cointelegraph), „Bitcoin ETFs bleed $2.8B in record nine-day outflow streak", maj 2026 r. IBIT $527.8M 27 maja drugi co do wielkości w historii; IBIT ~$2.04B skumulowanie 15–29 maja; ETF-y na HYPE ~$100M wpływów 12–28 maja; fundusze XRP +~$120M. https://www.bitget.com/news/detail/12560605435074

[30] FXStreet, „Core PCE inflation rises to 3.3% in April as forecast", 28 maja 2026 r. Dochody osobiste bez zmian, wydatki osobiste +0,5%; DXY ~99.20 w momencie publikacji; rynki widzą ~50% szansę na co najmniej jedną podwyżkę Fedu do końca 2026 r. https://www.fxstreet.com/news/us-core-pce-inflation-expected-to-tick-up-in-april-reinforcing-fed-hawkish-shift-202605280600

[31] CoinDesk, „Crypto slides on Hormuz airstrikes as $897 million in long liquidations pile up", 28 maja 2026 r. ~$958M łącznych likwidacji krypto w 24h (longi $897M); ETH poniżej $2,000; OI futures na ETH rekordowe. https://www.coindesk.com/markets/2026/05/28/crypto-slides-on-hormuz-airstrikes-as-usd897-million-in-long-liquidations-pile-up

[32] CryptoTimes, „Ventuals Pledges Compensation After SPACEX Oracle Triggers $1.5M Crash", 29 maja 2026 r. Cena znakowana przy rozliczeniu $2,132 wobec oracle $1,908 (>$220 premii przy rozliczeniu); szczegół ram bezzezwoleniowego tworzenia rynków HIP-3; S-1 SpaceX 20 maja. https://www.cryptotimes.io/2026/05/29/ventuals-pledges-compensation-after-spacex-oracle-triggers-1-5m-crash/

[33] DeFi Rate, „World Cup 2026 odds", dostęp 31 maja 2026 r. Zagregowany wolumen VWAP kontraktu na zwycięzcę Kalshi+Polymarket $452.2M; Francja +485 (17,1%), Hiszpania +490 (17,0%), Anglia +796 (11,2%); rozliczenie 20 lipca 2026 r. https://defirate.com/prediction-markets/world-cup-odds/

[34] Marketplace, „Fed leaders give a lot of speeches. The central bank’s new chair may change that", 19 maja 2026 r. Oczekuje się, że Warsh ograniczy komunikację Fedu, być może kończąc konferencje prasowe po posiedzeniach. https://www.marketplace.org/story/2026/05/19/incoming-fed-chair-warsh-may-cut-back-communications

[35] CNBC, „Trump swears Kevin Warsh in as Fed chair, seeking interest rate cuts", 22 maja 2026 r. Warsh zaprzysiężony 22 maja (Biały Dom, przysięga odebrana przez sędziego Thomasa); pierwsze zaprzysiężenie szefa Fedu w Białym Domu od Greenspana w 1987 r.; potwierdzenie Senatu 54–45 (13 maja). https://www.cnbc.com/2026/05/22/trump-kevin-warsh-fed-chair-interest-rates.html

[36] CoinMarketCap, „Hyperliquid (HYPE) price", dostęp 31 maja 2026 r. ATH $69.45 (31 maja); przedział 24h $64.02–$69.45. https://coinmarketcap.com/currencies/hyperliquid/

[37] CoinGecko, „Hyperliquid (HYPE) price", dostęp 30 maja 2026 r. ATH $68.45 (agregat ważony wolumenem 65 giełd); kapitalizacja rynkowa ~$15.22B; FDV ~$65.38B. https://www.coingecko.com/en/coins/hyperliquid

[38] TheStreet, „Wall Street giant’s ETF suffers second-worst outflow ever", 28 maja 2026 r. IBIT –$527.84M 27 maja (drugi najgorszy), rekord –$528.30M 30 stycznia; skumulowany wpływ netto IBIT od debiutu ~$64B, aktywa netto ~$59.48B; IBIT zamknął się 27 maja na $42.45. https://www.thestreet.com/crypto/markets/iconic-blackrock-etf-posts-second-worst-outflow-ever

[39] Bitbase Research, „Market Insights — Issue 7", 25 maja 2026 r. Wartości bazowe poprzedniego wydania: zamknięcie MSTR 22 maja $159.89; poprzedni ATH HYPE $62.14 (21 maja); stablecoiny ~$322B; sześciodniowa seria odpływów z ETF –$1.55B; Strategy zakup 24,869 BTC, łącznie 843,738 BTC.

[40] Bitbase Research, „Deep Dive 1" (pięć sygnałów) oraz „Deep Dive 3" (trzy sygnały odwrotne). Ramy monitorowania sygnałów leżące u podstaw Rozdziału 5; zmiany stanu zakotwiczone na danych do piątku 29 maja 2026 r. (ET), z danymi kryptonatywnymi do niedzieli 31 maja.