Cieśnina Ormuz miotała rynkami, ale strukturalny sygnał tkwi w przepływach: najsilniejszy tydzień ETF od stycznia, MSBT przekraczający 100 mln USD oraz pierwszy gwałtowny spadek aktywów funduszy rynku pieniężnego w tym cyklu.

Tydzień od 13 do 17 kwietnia 2026 r.

Bitbase Research · 20 kwietnia 2026 r.

Market Insights to krótkofalowy dodatek Bitbase Research do naszej flagowej serii Deep Dive. Każde wydanie analizuje najbardziej znaczące strukturalnie wydarzenia minionego tygodnia w obszarze zgodnych z regulacjami instrumentów pochodnych na kryptowaluty oraz natywnej infrastruktury on-chain, odnosząc je do długofalowego modelu przedstawionego w naszym flagowym raporcie o dwutorowym rozejściu się rynku w latach 2026–2030. Naszym celem nie jest raportowanie cen. Jest nim audytowanie w czasie rzeczywistym tego, czy dane potwierdzają, czy falsyfikują tezy, które publicznie postawiliśmy.

1. Jeden wykres, który ma znaczenie

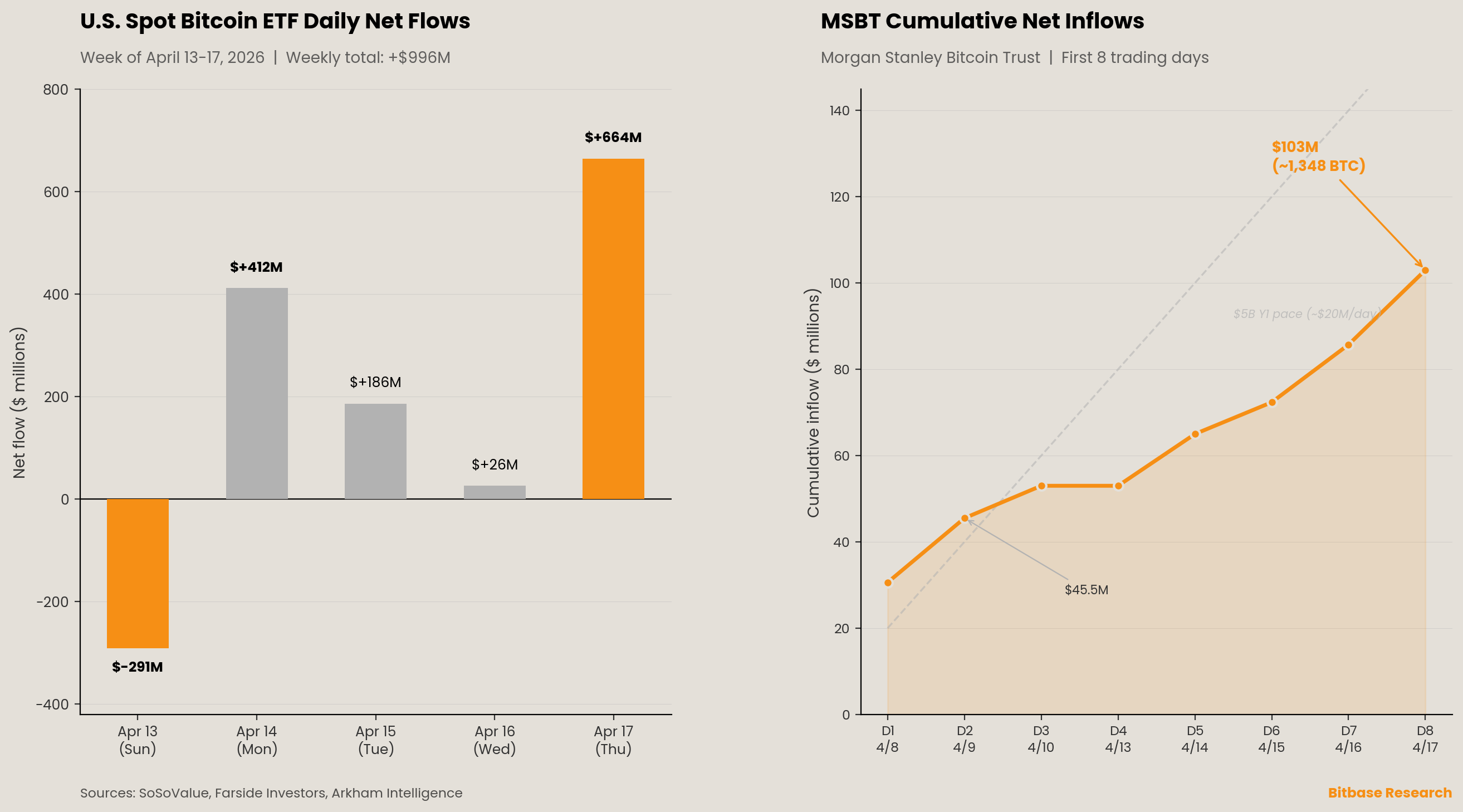

Dwa panele oddają definiujące napięcie tygodnia z dwóch perspektyw. Po lewej wzorzec dziennych przepływów netto opowiada historię instytucjonalnej dyscypliny egzekucji w warunkach stresu geopolitycznego. Niedzielny odpływ 291 mln USD — napędzany 229 mln USD umorzeń FBTC i 63 mln USD umorzeń ARKB [1] — odwrócił się gwałtownie w poniedziałek napływem 411 mln USD pod przewodnictwem IBIT [2]. Następnie tydzień wyhamował w połowie, po czym eksplodował do 664 mln USD w czwartek, najsilniejszego pojedynczego dnia od końca stycznia, zainicjowanego deklaracją Iranu, że cieśnina Ormuz jest w pełni otwarta dla żeglugi handlowej [3][4]. Pięciodniowa suma +996 mln USD czyni z tego najlepszy tygodniowy wynik dla kasowych ETF-ów na Bitcoina w USA od połowy stycznia 2026 roku i trzeci dodatni tydzień z rzędu [2]. Skumulowane napływy netto od stycznia 2024 roku osiągnęły około 57,1 mld USD na dzień 17 kwietnia [2].

Prawy panel śledzi krzywą akumulacji MSBT w trakcie jego pierwszych ośmiu dni handlowych. Fundusz Morgan Stanley przekroczył próg 103 mln USD skumulowanego napływu do szóstego dnia, 16 kwietnia, według Benzinga [5]. Arkham Intelligence oznaczyła powiernicze portfele MSBT on-chain i zaraportowała około 1348 BTC utrzymywanych na trzech adresach na dzień 18 kwietnia, wycenionych na mniej więcej 102 mln USD [6]. Skumulowana trajektoria biegnie powyżej liniowej linii tempa implikowanej przez prognozę Balchunasa dotyczącą AUM na poziomie 5 mld USD w pierwszym roku (około 20 mln USD na dzień handlowy uśrednione na 252 dni handlowe [7]), choć jest jeszcze zbyt wcześnie — osiem dni handlowych — by ekstrapolować z pewnością. To, co da się zaobserwować: MSBT zanotował dodatnie napływy netto w każdym dniu handlowym z wyjątkiem ogólnokategorialnego dnia odpływu 13 kwietnia, a on-chain nie odnotowano żadnych znaczących odpływów [6].

2. Strukturalny sygnał tego tygodnia

Strukturalnym sygnałem tygodnia nie jest pojedyncze wydarzenie, lecz napędzany geopolitycznie test warunków skrajnych instytucjonalnego kanału alokacji.

W czwartek, 17 kwietnia, minister spraw zagranicznych Iranu Seyed Abbas Araghchi ogłosił cieśninę Ormuz w pełni otwartą dla statków handlowych w ramach skoordynowanej trasy, powiązanej z 10-dniowym zawieszeniem broni w Libanie [3]. Bitcoin wystrzelił z przedziału 74 600–75 746 USD ku 77 000 USD w ciągu kilku godzin. Ropa naftowa spadła o 11,5%, przy czym WTI obniżyła się do około 84 USD za baryłkę [3]. Indeks S&P 500 zamknął się blisko rekordowych 7121 punktów [4]. Czwartkowy napływ do ETF w wysokości 664 mln USD — pod przewodnictwem IBIT na poziomie 283 mln USD, FBTC 163 mln USD i ARKB 118 mln USD [8] — był największym dziennym napływem od końca stycznia.

Niespełna 24 godziny później, w piątek 18 kwietnia, irańskie wojsko zmieniło kurs i ogłosiło, że cieśnina „powróciła do swojego poprzedniego stanu”, powołując się na odmowę zniesienia przez Stany Zjednoczone morskiej blokady irańskich portów [9]. Bitcoin cofnął się do około 76 000 USD [9]. Gwałtowny zwrot dokonał się w obrębie jednego cyklu informacyjnego.

Ta 48-godzinna sekwencja otwarcia–zamknięcia jest pouczająca dla modelu dwutorowego na trzy sposoby.

Po pierwsze, kanał ETF zademonstrował swoją funkcję jako instytucjonalny mechanizm transmisji przy przeszacowaniu ryzyka geopolitycznego. Czwartkowy napływ 664 mln USD nie był transakcją sentymentu detalicznego — IBIT, FBTC i ARKB razem odpowiadały za 564 mln USD, wszystkie produkty dystrybuowane przez instytucjonalne sieci doradcze [8]. Szybkość odwrócenia przepływu (z 26 mln USD w środę do 664 mln USD w czwartek) odzwierciedla systematyczne rebalansowanie wywołane makrokatalizatorem, a nie stopniowy dryf sentymentu.

Po drugie, ETF-y na Ethereum zanotowały swój najsilniejszy tydzień od połowy stycznia na poziomie +275,8 mln USD, z napływami w każdym dniu handlowym [2]. To oznacza drugi dodatni tydzień z rzędu dla kategorii, która wcześniej przetrwała trzy kolejne tygodnie odpływów na łączną kwotę około 308 mln USD [1]. Sygnał rotacji ETH-do-BTC zidentyfikowany w Wydaniu inauguracyjnym jest teraz dwukierunkowy: kapitał płynie do obu kategorii jednocześnie, co sugeruje raczej poszerzanie instytucjonalnego kanału alokacji niż rotację wewnątrz kryptowalut.

Po trzecie, tygodniowy przedział cenowy Bitcoina — 70 741 USD (niedzielny dołek) do 77 102 USD (czwartkowe zamknięcie) [10] — odpowiada tygodniowemu wzrostowi o około 7%, najsilniejszemu od połowy marca. Mimo to Bitcoin pozostaje około 39% poniżej swojego historycznego szczytu 126 198 USD ustanowionego 6 października 2025 roku [10]. Popyt instytucjonalny wchłania podaż z dyskontem 40% wobec ATH, podczas gdy geopolityczne ryzyko ogonowe pozostaje podwyższone — obserwacja spójna z argumentem Deep Dive, że instytucjonalny kanał alokacji poszerza się poprzez infrastrukturę dystrybucji, a nie impet cenowy.

3. Tablica wyników modelu dwutorowego

Dwie komórki zasługują w tym tygodniu na rozszerzoną analizę.

Tor zgodny i scentralizowany. Tygodniowy przepływ netto +996 mln USD do kasowych ETF-ów na Bitcoina oraz +276 mln USD do kasowych ETF-ów na Ethereum [2] stanowi najszerszy międzyaktywowy napływ instytucjonalny od startu kategorii w styczniu 2024 roku. Całkowite AUM ETF-ów na Bitcoina wyniosło około 97,9 mld USD na dzień 16 kwietnia [2]. Skumulowane 103 mln USD MSBT w ciągu ośmiu dni handlowych, choć jest błędem zaokrąglenia wobec skumulowanych 64,4 mld USD IBIT [8], ma znaczenie strukturalne, ponieważ potwierdza tezę o ETP emitowanym przez bank: pierwszy duży bank komercyjny w USA, który uruchomił kasowy ETF na Bitcoina pod własną marką, akumuluje aktywa w tempie zgodnym z aktywacją sieci doradczej, a nie ze spekulacyjnym wyprzedzaniem. Pipeline ETF-ów na altcoiny również jest aktywny: ETF-y na XRP przyciągnęły 55 mln USD, a ETF-y na SOL 35 mln USD w ciągu tygodnia [2], potwierdzając, że tor zgodny i scentralizowany rozszerza swoje pokrycie aktywów poza BTC i ETH.

Tor natywny on-chain. Schłodzenie Perp DEX zidentyfikowane w Wydaniu inauguracyjnym utrzymuje się na poziomie miesięcznym — całkowity wolumen za marzec 2026 roku w wysokości 699 mld USD stanowi spadek o 49% wobec październikowego szczytu 2025 roku na poziomie 1,36 bln USD [11]. Dane DefiLlama pokazują, że dzienny odczyt 8,4 mld USD z 4 kwietnia był najniższy od lipca 2025 roku [11]. Jednak wraz z odbiciem Bitcoina o około 7% w tygodniu od 13 do 17 kwietnia i stabilizacją stawek finansowania pytanie brzmi, czy dzienny wolumen Perp DEX odbił powyżej 10 mld USD w sposób trwały. Na moment odcięcia danych tego wydania nie dysponujemy jeszcze szczegółowymi danymi dziennymi za cały tydzień od 13 do 17 kwietnia od DefiLlama, ale kierunkowe odbicie ceny powinno mechanicznie podnieść wolumeny. 30-dniowy udział Hyperliquid w wolumenie top 10 Perp DEX pozostaje na poziomie około 34%, stabilnie wobec poprzedniego tygodnia [11]. Uściślimy ten punkt danych w Wydaniu 3.

4. Na radarze — tydzień od 20 do 26 kwietnia

-

Zegar zawieszenia broni w Ormuz. 10-dniowe okno zawieszenia broni zawęża się. Zwrot Iranu z 18 kwietnia oznacza, że cieśnina jest funkcjonalnie ponownie zamknięta, a faktyczny ruch statków pozostaje o ponad 95% poniżej poziomów sprzed konfliktu mimo krótkiego ponownego otwarcia [9]. To, czy zawieszenie broni się załamie, przedłuży, czy przerodzi w szerszą ramę dyplomatyczną, bezpośrednio wyznaczy reżim makrozmienności zarówno dla przepływów ETF, jak i aktywności on-chain. Każde trwałe ponowne otwarcie to risk-on; ponowna eskalacja kompresuje przedział cenowy i zwiększa korelację między BTC a Nasdaq (raportowaną na 85% podczas skoków cen ropy [4]).

-

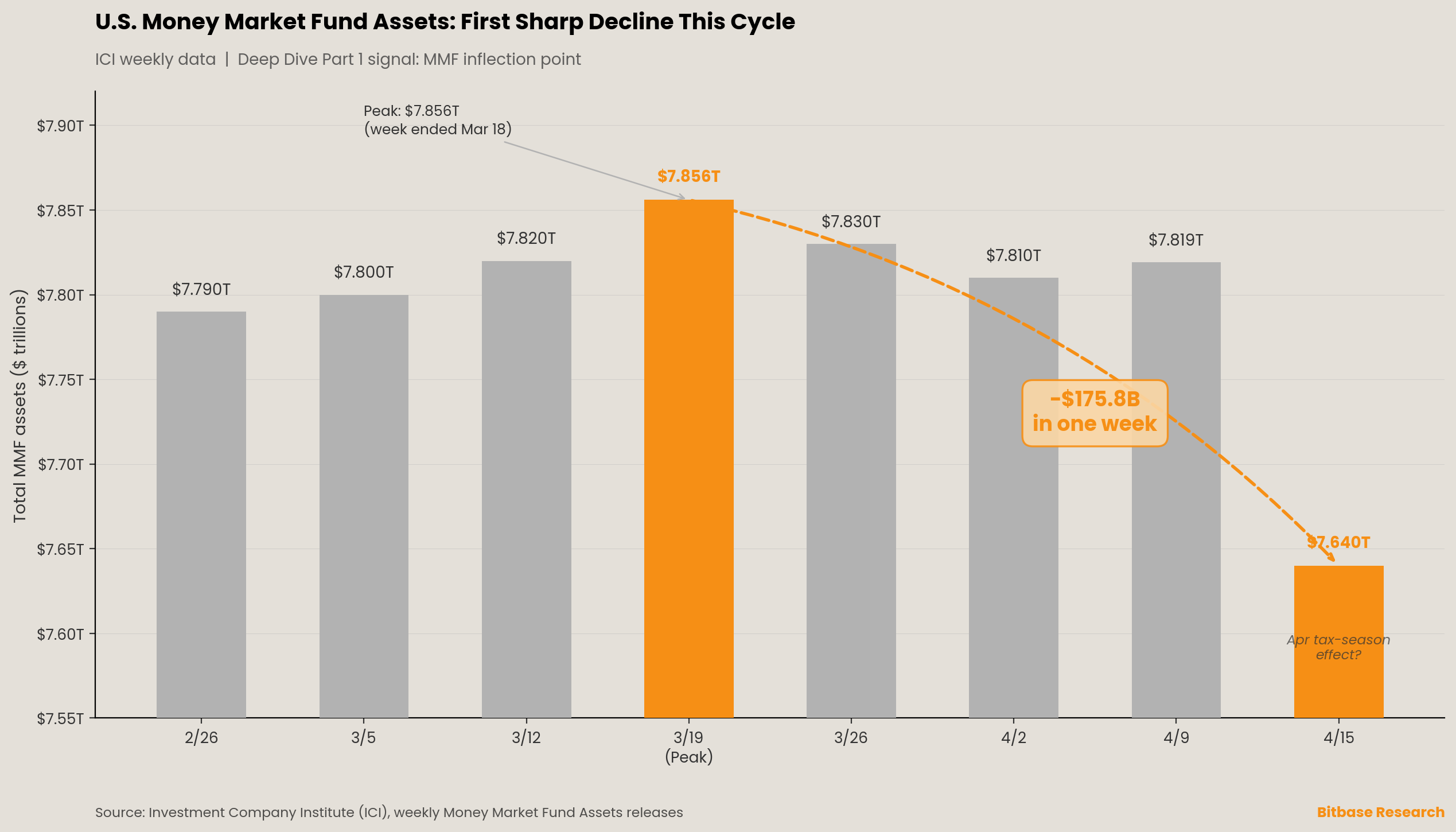

Dane ICI o funduszach rynku pieniężnego: pytanie za 175,8 mld USD. Całkowite aktywa funduszy rynku pieniężnego spadły z 7,819 bln USD (tydzień zakończony 8 kwietnia) do 7,64 bln USD (tydzień zakończony 15 kwietnia) — spadek w ciągu jednego tygodnia o 175,8 mld USD [12]. Jest to strukturalnie istotne dla hipotezy Deep Dive o punkcie przegięcia odsysania z MMF (Część 1, sekcja 1.4), ale wymaga ostrożnej interpretacji. Okno połowy kwietnia zbiega się z terminami płatności podatków federalnych w USA, które historycznie wywołują duże przejściowe odpływy z MMF, gdy podatnicy i korporacje uszczuplają pozycje gotówkowe. Następna publikacja ICI (obejmująca tydzień zakończony 22 kwietnia) będzie diagnostycznym punktem danych: jeśli aktywa MMF odbiją powyżej 7,75 bln USD, spadek jest sezonowym szumem; jeśli pozostaną poniżej 7,7 bln USD, stanowi to pierwszy trwały spadek poniżej szczytu 7,856 bln USD zidentyfikowanego w naszym Wydaniu inauguracyjnym, a hipoteza odsysania zyskuje swój pierwszy empiryczny przyczółek.

-

Model Perpetual Futures CFTC: siedem tygodni opóźnienia. Oświadczenie przewodniczącego Seliga z 3 marca — „perpetual futures tu, w USA, w ciągu następnego miesiąca mniej więcej” [13] — jest teraz spóźnione o około siedem tygodni bez opublikowanego modelu. CFTC nadal działa z tylko jednym komisarzem zatwierdzonym przez Senat [13]. Dla naszego śledzenia sygnałów (zob. sekcja 5) jest to drugi tydzień milczenia z rzędu i klasyfikujemy to teraz jako empiryczny punkt nacisku na tezę Deep Dive o konwergencji regulacyjnej.

-

Pipeline HYPE ETF przyspiesza. Bitwise złożył zaktualizowany S-1 11 kwietnia na kasowy HYPE ETF pod tickerem BHYP, z opłatą 0,67% i Anchorage Digital jako powiernikiem [14]. Balchunas z Bloomberga zauważył, że dodanie tickera i struktury opłat do zgłoszenia zwykle sygnalizuje nieuchronny start [14]. GHYP od Grayscale oraz zgłoszenia od 21Shares i VanEck pozostają w kolejce przeglądu SEC [15]. Jakiekolwiek działanie SEC w sprawie tych zgłoszeń to sygnał międzytorowej interoperacyjności zgodnie z Częścią 6, sekcją 6.4 naszego Deep Dive — po raz pierwszy czysto natywny on-chain token zarządczy perpetualnego DEX wszedłby do zgodnego kanału ETF.

-

Skok aktywności on-chain Ethereum. Dzienne transakcje Ethereum skoczyły o 41% tydzień do tygodnia do około 3,6 mln na dzień 14 kwietnia [1]. Zbiega się to z odwróceniem napływów do ETF-ów na ETH. To, czy ta aktywność on-chain przełoży się na trwałą wartość ekonomiczną — a nie na puste zawyżanie liczby transakcji — będzie mierzone trendami opłat za gaz i wolumenem transferów stablecoinów, z których oba, jak raportowano, spadały mimo skoku aktywności [1].

5. Aktualizacja śledzenia sygnałów

Ta sekcja działa jako bieżący audyt prognostycznych hipotez z list „Sygnały, które monitorujemy” naszego Deep Dive, aktualizowany z każdym wydaniem. Skonsolidowany raport ze śledzenia sygnałów ukaże się w Q4 2026.

SIGNAL — Deep Dive Część 1: „Punkt przegięcia skali aktywów MMF”.

STATUS: pierwsze potencjalne zdarzenie potwierdzające. Dane ICI pokazują, że całkowite aktywa funduszy rynku pieniężnego spadły gwałtownie z 7,819 bln USD (tydzień zakończony 8 kwietnia) do 7,64 bln USD (tydzień zakończony 15 kwietnia), co oznacza spadek w ciągu jednego tygodnia o 175,8 mld USD [12]. Jest to pierwszy odczyt znacząco poniżej szczytu 7,856 bln USD zidentyfikowanego w naszym Wydaniu inauguracyjnym (tydzień zakończony 18 marca). Jednak odpływy z MMF w połowie kwietnia mają dobrze udokumentowany komponent sezonowy (płatności podatków federalnych w USA), a strukturalnego znaczenia spadku nie da się ocenić, dopóki publikacja ICI z 22 kwietnia nie potwierdzi, czy spadek się utrzymuje, czy odwraca. Jeśli krocząca czterotygodniowa średnia spadnie poniżej 7,75 bln USD do końca kwietnia, stanowiłoby to pierwszy trwały spadek zgodny z hipotezą Deep Dive, że szczyt MMF może wyznaczać początek stopniowej rotacji w stronę alokacji w aktywa ryzykowne. Jeśli aktywa odbiją powyżej 7,8 bln USD, sygnał wraca do stanu „utrzymuje się, jeszcze niepotwierdzony”.

SIGNAL — Deep Dive Część 6: „Czy OI instrumentów pochodnych na kryptowaluty CME utrzyma się trwale powyżej 30 mld USD do 2027 roku”. STATUS: zgodnie z planem. Brak zaktualizowanych kwartalnych danych CME od czasu średniej za Q3 2025 na poziomie 31,3 mld USD przytoczonej w Wydaniu inauguracyjnym. Start MSBT i poszerzenie kompleksu ETF (produkty na XRP, SOL, ETH — wszystkie notujące dodatnie tygodnie) dodają instytucjonalne węzły dystrybucji, które nie istniały w momencie odcięcia danych Deep Dive. Sygnał pozostaje zgodny z planem do oceny do 2027 roku.

SIGNAL — Deep Dive Część 3 i Część 6: „Tokenizowane RWA jako wspólna infrastruktura zabezpieczeń”. STATUS: zgodnie z planem. Całkowita kapitalizacja rynku stablecoinów przekroczyła 320 mld USD 16 kwietnia, przy czym USDT na poziomie około 185,5 mld USD, a USDC około 78,6 mld USD [16]. Tokenizowany rynek obligacji skarbowych USA wyniósł około 13,5 mld USD na dzień 13 kwietnia według rwa.xyz, rosnąc do szacowanych 14 mld USD do połowy kwietnia w oparciu o trajektorię Q1 raportowaną w wielu źródłach [17]. Obie liczby nadal potwierdzają argument Deep Dive, że baza rozliczeniowa on-chain rozszerza się jako wspólna infrastruktura pod obydwoma torami.

SIGNAL — Deep Dive Część 6: „Czy amerykańska CFTC zatwierdzi do 2027 roku więcej licencjonowanych podmiotów do oferowania produktów w stylu Perpetual Futures”. STATUS: aktywacja nowego sygnału. Zobowiązanie przewodniczącego Seliga z 3 marca dotyczące modelu Perpetual Futures jest spóźnione o siedem tygodni bez działań [13]. CFTC działa z jednym komisarzem i nie wydano aktualizacji harmonogramu. Choć Coinbase Derivatives notowała Perpetual Futures na BTC i ETH poprzez samocertyfikację w lipcu 2025 roku (bez sprzeciwu CFTC [18]), nie pojawiła się szersza rama umożliwiająca udział dodatkowym licencjonowanym podmiotom. Pozostaje to kwestią otwartą; utrzymujące się milczenie do końca Q2 2026 stanowiłoby znaczące opóźnienie względem deklarowanej intencji regulacyjnej.

SIGNAL — Deep Dive Część 6: „Czy roczny wolumen obrotu perpetualnych DEX utrzyma się powyżej 5 bln USD w 2026 roku”. STATUS: aktywacja nowego sygnału; pod presją. Wolumen za marzec 2026 roku w wysokości 699 mld USD w ujęciu rocznym wynosi około 8,4 bln USD, komfortowo powyżej progu 5 bln USD [11]. Jednak miesięczna trajektoria spada piąty miesiąc z rzędu od październikowego szczytu 2025 roku na poziomie 1,36 bln USD [11]. Jeśli spadek będzie kontynuowany w obecnym tempie, roczny próg 5 bln USD znajdzie się pod groźbą do Q3 2026. Dane za kwiecień — jeszcze nie w pełni dostępne — będą krytycznym sprawdzianem. Zaraportujemy miesięczną sumę za kwiecień w Wydaniu 3 lub Wydaniu 4.

Będziemy nadal śledzić kolejne sygnały wraz z napływem danych co tydzień i opublikujemy pierwszy skonsolidowany raport ze śledzenia sygnałów w Q4 2026.

Bibliografia

[1] CoinDesk, “Ether outpaces bitcoin as ETF flows split and Ethereum activity jumps 41% on-week,” April 14, 2026. SoSoValue data cited for April 13 flows: $325.8 million in net outflows from spot Bitcoin ETFs. https://www.coindesk.com/markets/2026/04/14/ether-outpaces-bitcoin-as-etf-flows-split-and-ethereum-activity-jumps-41-on-week

[2] Incrypted, “Spot Bitcoin and Ethereum ETFs in the U.S. Attracted Nearly $1.3 Billion in a Week,” April 19, 2026. SoSoValue data for April 13–17 weekly flows. https://incrypted.com/en/spot-bitcoin-and-ethereum-etfs-us-attracted-nearly-13-billion-week/

[3] CryptoBriefing, “Iran declares Strait of Hormuz fully open, Bitcoin flirts with $77K,” April 17, 2026. https://cryptobriefing.com/strait-reopening-impact-bitcoin-rises/

[4] FinanceMagnates, “Why Bitcoin Is Surging Today? BTC Tops $72,000 After Strait of Hormuz Shock,” April 13, 2026. Contains weekly ETF flow context and BTC-Nasdaq correlation data. https://www.financemagnates.com/trending/why-bitcoin-is-surging-today-btc-tops-72000-after-strait-of-hormuz-shock-as-bitcoin-price-prediction-2026-target-80k-resistance/

[5] CoinPaprika, “Morgan Stanley Bitcoin holdings exceed $100M in April,” April 19, 2026. Benzinga data cited for MSBT cumulative inflows of $103 million in six trading days. https://coinpaprika.com/news/morgan-stanley-bitcoin-holdings-100m/

[6] Bitcoin.com News, “Morgan Stanley’s MSBT Bitcoin ETF Wallets Now Publicly Trackable via Arkham,” April 19, 2026. Arkham data as of approximately April 18: 1,348 BTC across three custodial wallet addresses. https://news.bitcoin.com/morgan-stanleys-msbt-bitcoin-etf-wallets-now-publicly-trackable-via-arkham/

[7] Bloomberg Intelligence, Eric Balchunas (Senior ETF Analyst), MSBT Year 1 AUM projection of $5 billion, public commentary on X, April 8–9, 2026.

[8] Bitcoinist, “US-Based Bitcoin ETFs Post Roughly $1B Inflows In Past Week,” April 20, 2026. SoSoValue data for April 17: $663.9 million total net inflow; IBIT $283 million, FBTC $163.42 million, ARKB $117.9 million. https://bitcoinist.com/us-based-bitcoin-etfs-post-roughly-1b-inflows/

[9] CryptoTicker, “Iran Closes Strait of Hormuz Again: Oil Rises as Crypto Crash,” April 18, 2026. Reports Iranian military announcement reversing the reopening, BTC correction to $76,000. https://cryptoticker.io/en/iran-closes-strait-of-hormuz-oil-crypto-news-impact/

[10] Stonksmaster, Bitcoin Market Analysis, April 18, 2026. April 17 OHLC: Open $75,166.87, High $78,372.28, Low $74,562.88, Close $77,102.12. Fortune, current price of Bitcoin for April 17, 2026: $75,746.90 at 8:45 AM ET; ATH $126,198.07 on October 6, 2025. https://www.stonksmaster.com/2026/04/bitcoin-market-analysis-for-2026-04-18.html

[11] CryptoBreaking, “On-Chain Perp DEX Volumes Dip for Fifth Straight Month After Oct Peak,” April 7, 2026. DefiLlama data: April 4 daily volume $8.4 billion; March monthly total $699 billion vs. October 2025 peak $1.36 trillion; Hyperliquid 30-day share approximately 34%. https://www.cryptobreaking.com/on-chain-perp-dex-volumes/

[12] ICI, “Money Market Fund Assets,” release dated April 16, 2026 (data for week ended April 15). Total assets $7.64 trillion, down $175.81 billion from prior week. https://www.ici.org/research/stats/mmf

[13] CoinDesk, “CFTC Chief Selig to Clear Path for U.S. Perpetual Futures in Coming Weeks,” March 3, 2026. https://www.coindesk.com/policy/2026/03/03/cftc-chief-selig-to-clear-path-for-u-s-perpetual-futures-in-coming-weeks

[14] SpazioCrypto, “Bitwise Files HYPE ETF BHYP: Hyperliquid to Wall St,” April 11, 2026. Bitwise updated S-1 with ticker BHYP, 0.67% fee, Anchorage Digital custody. https://en.spaziocrypto.com/defi/bitwise-hype-etf-bhyp-hyperliquid-wall-street-sec/

[15] SEC EDGAR, Grayscale HYPE ETF (GHYP), Form S-1, filed March 20, 2026, Filing No. 333–294493. https://www.sec.gov/Archives/edgar/data/0002107730/000119312526117603/ck0002107730-20260320.htm

[16] Bitcoin.com News, “Stablecoin Market Crosses $320B as Tether USDT Dominance Falls 2.5% in 2026,” April 16, 2026. DefiLlama data: total $320.007 billion; USDT $185.463 billion (57.96%); USDC $78.621 billion. https://news.bitcoin.com/stablecoin-market-crosses-320b-as-tether-usdt-dominance-falls-2-5-in-2026/

[17] CoinSpectator, “Tokenized US Treasuries Near $14B as Circle, Blackrock Lead RWA Market Growth,” April 13, 2026. rwa.xyz data: tokenized U.S. Treasuries at $13.53 billion. https://coinspectator.com/bitcoin-com/2026/04/13/tokenized-us-treasuries-near-14b-as-circle-blackrock-lead-rwa-market-growth/

[18] Pillsbury Law, “CFTC Permits Listing of Perpetual Futures on BTC and ETH,” July 22, 2025. Coinbase Derivatives self-certified BTC-PERP and ETH-PERP; no CFTC objection raised. https://www.pillsburylaw.com/en/news-and-insights/cftc-perpetual-futures-btc-eth-crypto-derivatives.html

Następne wydanie Market Insights obejmuje tydzień od 20 do 26 kwietnia 2026 r. Market Insights jest publikowane przez Bitbase Research wraz z naszą flagową serią Deep Dive.