Bitbase(幣貝)研究院 · 2026 年 5 月 22 日

執行摘要

2025 年 1 月 17 日,TRUMP 代幣在 Solana 上線。上線之初,10 億枚總供應量中的 8 億枚——亦即 80%——集中在兩個與川普相關聯的實體手中:CIC Digital LLC 與 Fight Fight Fight LLC[1]。上線後 36 小時內,該代幣於 2025 年 1 月 19 日觸及 74.27 美元的歷史最高價[2]。截至本報告 2026 年 5 月 22 日的快照日,TRUMP 自該峰值已回撤約 97%[2]。在上線序列期間,小時收盤 RSI 深入超買區間,MACD 柱狀圖在轉折點處翻正——這兩項指標都觸發了其作者在 1970 年代為商品與股票市場所定義的標準讀數。但它們所套用的這條價格序列,按照快照日所有現存的監管與學術定義,背後並不存在一個能讓「超買」具有意義指涉的底層資產。

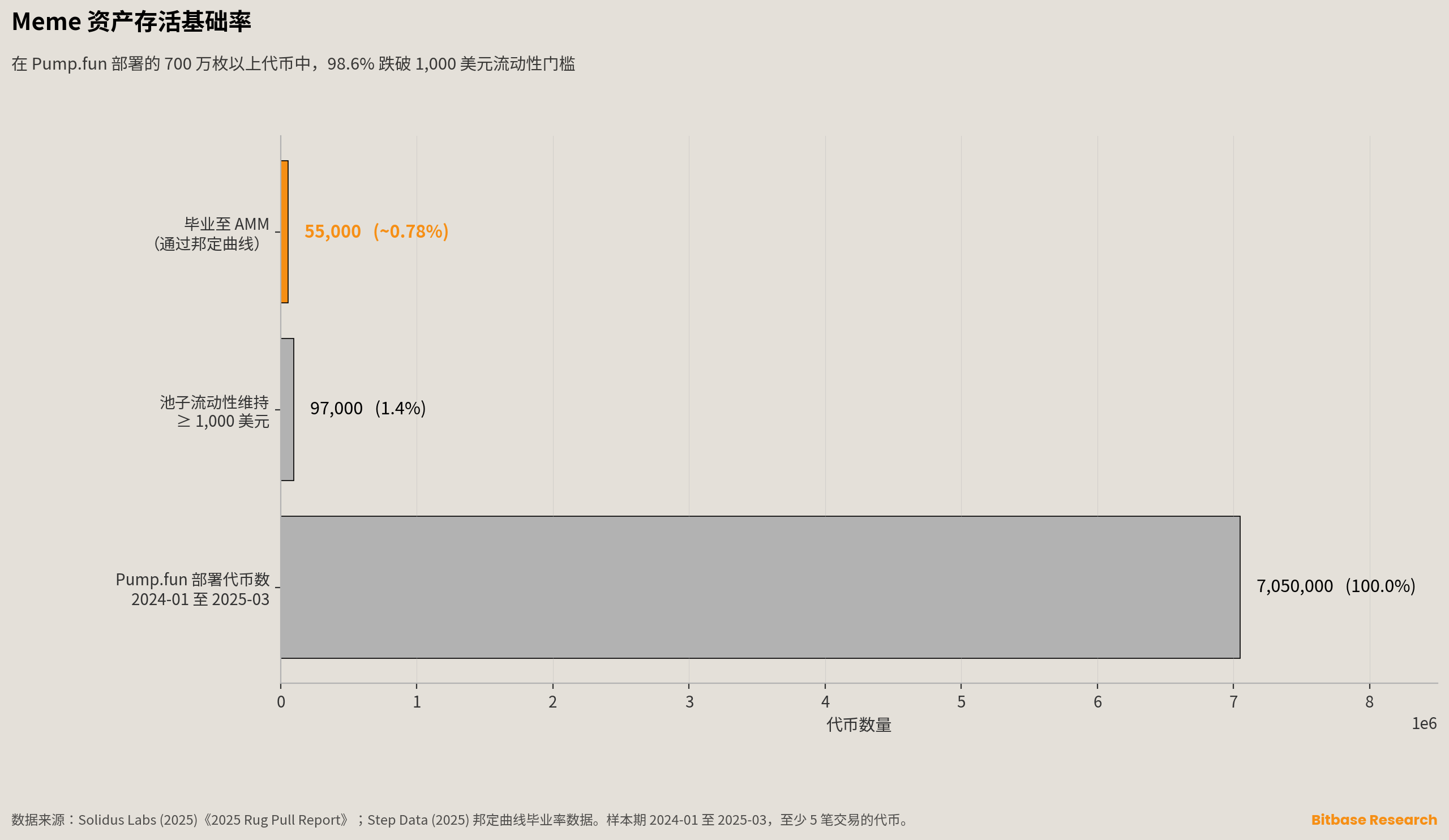

美國證券交易委員會企業財務部於 2025 年 2 月 27 日發布《Meme 幣幕僚聲明》,將 Meme 資產定性為用途或功能有限乃至不存在、價值由投機驅動,並據此得出結論:此類代幣的交易並不構成證券法意義上的發售[3]。Crenshaw 委員同期的反對意見對該法律結論提出質疑,但並未挑戰「該資產類別缺乏基本面」這項經驗觀察本身[4]。Solidus Labs 在 2025 年 5 月記錄道:2024 年 1 月至 2025 年 3 月期間,部署到 Pump.fun 的代幣累計超過 700 萬枚,其中 98.6% 跌破 1,000 美元的資金池流動性門檻,僅約 97,000 枚維持在這道門檻之上[5]。Pump.fun 由邦定曲線到標準自動做市商(AMM)的畢業率,依 Step Data 的資料,2025 年第二季平均為 0.78%[6],並在 2025 年 7 月與 8 月維持在 0.7%–0.8% 區間(來源為 Cointelegraph 針對平台機制的報導)[7]。

本報告提出三項主張,並具體規範檢驗這些主張的方法學框架。

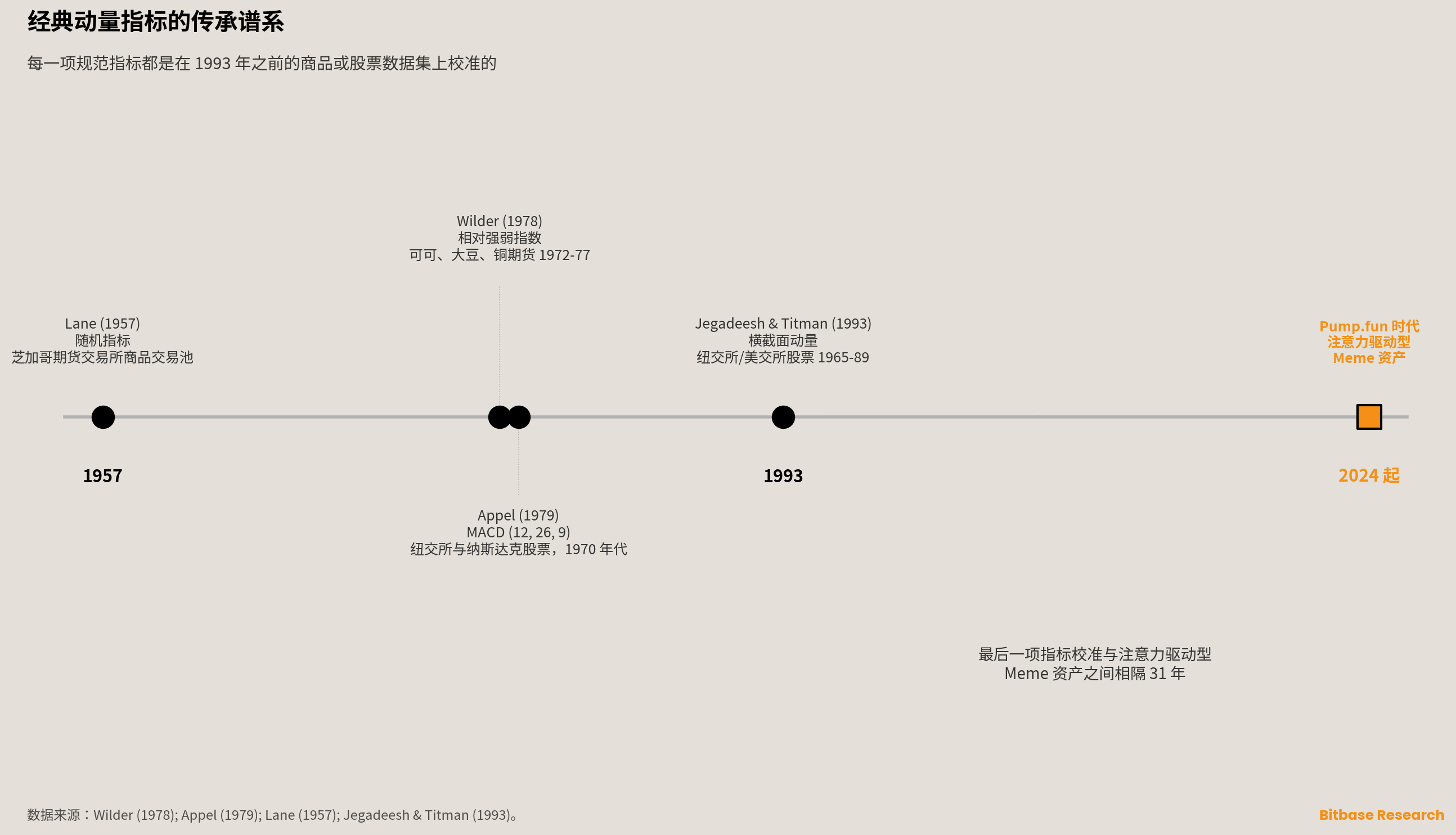

主張一。經典的動量震盪指標族——Wilder 的相對強弱指數[8]、Appel 的指數平滑異同移動平均[9][10]、Lane 的隨機指標[11][12]——都是在 1957 至 1979 年的美國商品與股票資料集上完成校準的。橫斷面動量進入同儕審查文獻的標誌,是 Jegadeesh 與 Titman 1993 年發表於《Journal of Finance》的論文,該文採用了 1965–1989 年的美國股票樣本[13]。上述任一校準都未曾在缺乏基本面估值的資產上接受檢驗。Park 與 Irwin 2007 年針對 95 項技術分析研究所做的後設綜述記錄了一項事實:技術交易策略在外匯與期貨市場上能產生經濟利潤,在股票市場上則不能[14]。這項不對稱性本身就與「普適性」的隱含承諾相互牴觸,即便在指標當初被開發出來的資產類別內部亦是如此。

主張二。Meme 資產的價格形成與經典指標所針對設計的市場之間存在結構性差異。Liu 與 Tsyvinski 2021 年發表於《Review of Financial Studies》的論文證明:主要加密貨幣對絕大多數常見的股票市場與總體經濟因子均無曝險,對貨幣與商品的報酬亦無曝險[15]。最大的幾種加密貨幣尚且不具備對傳統資產類別的因子曝險,處於該分布尾端的 Meme 資產更不可能具備。Meme 資產的價格生成由注意力反身性所驅動,藉由 Pump.fun 這類邦定曲線發射台達成機械化,並經由 Raydium、PumpSwap、Uniswap 上的自動做市商微觀結構傳播。BIS Bulletin No. 69 將由此產生的市場結構刻劃為「凸顯了加密作為一個資產類別的高度自我指涉性質」[16]。

主張三。任何對指標窗口或門檻的選擇,都無法將「為讀取資訊驅動型價格行為而設計的數學」轉換為「能等價讀取注意力驅動型價格行為的數學」。輸入空間已經改變,而指標看不見自己的輸入空間。這就是「參數調校在結構上並不足夠」的正式陳述。

本報告為一套誠實的 Meme 資產觀察框架提出三項變革:以橫斷面排名取代固定門檻[17];將注意力代理變數[18][19]與持倉集中度變數納入與價格指標同等的地位;並將輸出定義為觀察,而非預測。實證流程——樣本宇宙、區制窗口、統計檢定、對照資產——於第三章詳細規範。待資料管線產出貫穿整個參數網格、在統計上足以定論的結果之後,數值發現會以本文更新的形式發布。

足以證偽結構性失靈主張的四項條件,列於第七章。

第一章 · 經典指標及其歷史適用領域

時至快照日,零售看盤軟體中所用的動量震盪指標族,其源頭是 1957 至 1993 年間發表的四項著作,每一項都立基於一組特定的美國商品或股票價格資料進行校準。歷史記錄一致且文件相當完備:上述任一校準都未曾在缺乏基本面估值的資產上接受檢驗。

1.1 Lane(1957)與隨機指標

George C. Lane 是芝加哥的商品交易員,與 Investment Educators Inc. 有關聯。他撰寫的《隨機過程》(The Stochastic Process)是一份於 1957 年取得著作權登記的內部課程教材[12]。該方法的源頭,是對芝加哥期貨交易所商品期貨——玉米、大豆、小麥——價格行為的觀察。Lane 與同僚記錄到一項規律:價格往往會在一段上行走勢即將失去動能、即將反轉之前,向其近 N 日價格區間的上端或下端聚攏。震盪指標的公式 %K = 100 ×(close − low_n)/(high_n − low_n),將本期收盤價對近 N 日價格區間進行常態化,並假設盤中區間分布承載著機構吸籌與派發的資訊。這項假設根植於場內交易的商品交易池,那裡的池邊觀察者尚能從盤口活動中合理地讀出派發模式[11][20]。

1.2 Wilder(1978)與相對強弱指數

J. Welles Wilder 在 1978 年出版了《技術交易系統的新概念》(New Concepts in Technical Trading Systems);在此之前,他已運用手算的震盪指標進行了數年的商品期貨交易[8]。書中工作範例所採用的資料集,是 1972 至 1977 年可可、大豆、銅、豬腩、白銀期貨的每日收盤價。RSI 預設的 14 日平滑參數,是在商品期貨——具有週度合約換月特性——的反應速度與訊號穩定性之間所取的經驗折衷。Wilder 明確將自己的工作定位為以商品為主;書中並未包含股票的校準。

RSI 假設了三件事。其一,價格會圍繞其近期波動率均值回歸,因此極端讀數可診斷出行為上的過度反應。其二,超買與超賣門檻——Wilder 原始校準下的 70 與 30——在不同時間與不同資產上保持穩定。其三,趨勢與盤整的狀態可被辨識,且持續時間足夠長,能讓指標窗口捕捉到轉折點。這三項假設中沒有任何一項曾在缺乏基本面估值的資產上接受檢驗。

1.3 Appel(1979)與指數平滑異同移動平均

Gerald Appel 自 1970 年代中期開始,透過 Signalert Corp 的簡報傳播 MACD 方法,並於 1979 年在一本自費出版的手冊中將其形式化,又在《Technical Analysis: Power Tools for Active Investors》中進一步加以闡述[9][10]。經典的 (12, 26, 9) 參數三元組,反映了當時通行的六日交易週慣例:約莫兩週、一個月、約一週半的交易時長[21]。Appel 起初提出的是一組非對稱參數——(8, 17, 9) 用於買進、(12, 25, 9) 用於賣出——但這套非對稱形式未能在流行看盤軟體的傳播過程中留存下來,軟體最終標準化為對稱的 (12, 26, 9)。

Appel 所採用的資料集,是 1970 年代的紐約證交所綜合指數與精選的那斯達克股票——那是一個由通膨驅動高波動、但企業基本面仍可辨識的年代。Maitah 及其合作者在 2021 年的參數最佳化研究中記錄到,經典的 (12, 26, 9) 在 2011–2019 年的日經 225 期貨上產生負報酬[21]。這說明參數本身承載著市場特定的校準,即便在兩個已開發股票交易場所之間,也無法直接遷移。

1.4 Jegadeesh 與 Titman(1993):學術動量的錨點

橫斷面動量進入同儕審查文獻,始於 Jegadeesh 與 Titman 1993 年發表於《Journal of Finance》的論文。該文記錄了一項事實:過去 3 至 12 個月有正報酬的美國股票,會在相近的前向期間內持續跑贏[13]。這項發現的資料基礎,是 CRSP 資料庫中紐約證券交易所與美國證券交易所的股票(1965–1989 年),此後成為學術資產定價中現代動量因子的基礎。該效應是在具備現金流基本面的資產上被記錄到的;後續文獻將它延伸到多個資產類別,但每一次延伸都要求獨立的實證驗證。

1.5 Park 與 Irwin(2007):綜述層面的裁決

Park 與 Irwin 2007 年發表於《Journal of Economic Surveys》的論文,至今仍是對經典技術分析最具承重力的評估[14]。該文綜述了 95 項現代研究——其中 56 項回報正績效、20 項回報負績效、19 項回報混合結果——一致的發現是:技術交易策略在外匯與期貨市場上能產生經濟利潤,在股票市場上則不能。這個格局早已與 1957–1979 年文獻所隱含的「普適承諾」相互牴觸。它提示了一項判斷:即便在指標當初被開發出來的資產類別內部,績效也是以市場結構為前提,而非由指標的數學本身所保證。

由這套經典文獻所遺留下來的隱含假設有三條:價格會折現或部分折現基本面資訊;均值回歸是預設傾向;趨勢狀態具有可與指標參數窗口相比擬的特徵長度。這三條假設都仰賴一個底層價值參照物的存在,價格圍繞著它震盪。這樣的參照物在 Meme 市場上是否存在,正是第二章要展開的問題。

第二章 · Meme 資產的價格生成器

2025 年 1 月 17 日的 TRUMP 上線序列,是公開監管記錄中文件最為完備的 Meme 資產事件[1][2][3]。這次上線將總供應量的 80% 集中在兩個關聯實體手中,並造就了一條 36 小時攀升至 74.27 美元、隨後持續回撤的軌跡——經典的 RSI 與 MACD 讀數機械式地追蹤了這條軌跡,對任何「底層資產」皆無資訊參照。TRUMP 案例並非異常類型,而是一個最為乾淨的可用案例,用以呈現一種有別於經典指標校準所針對市場的價格生成區制。這種區制沿著三個可測量的維度展開:基本面錨點的缺失、注意力反身性作為主導的價格生成變數、以及供給與持倉的極端集中。

2.1 基本面錨點的缺失

美國證券交易委員會企業財務部於 2025 年 2 月 27 日發布的《Meme 幣幕僚聲明》,將 Meme 資產定性為用途或功能有限乃至不存在,其價值由投機所驅動,而非源自經濟權利或現金流[3]。聲明所得出的結論——此類代幣的交易並不構成聯邦法意義上的證券發售——其前提是一項更為根本的經驗觀察:不存在現金流、不存在對企業價值的權利主張、不存在任何可以在標準資產定價框架內被估值的經濟權利。Crenshaw 委員同期的反對意見並不質疑這項經驗觀察;它所質疑的,是從該觀察所推導出的法律結論[4]。

基本面的缺失,適用範圍不僅限於 Meme 這個子類別。Liu 與 Tsyvinski 2021 年發表於《Review of Financial Studies》的論文證明:主要加密貨幣——比特幣、以太坊、瑞波幣——對絕大多數常見的股票市場與總體經濟因子均無曝險,對貨幣與商品的報酬亦無曝險[15]。最大的幾種加密貨幣尚且不具備對傳統資產類別的因子曝險,處於該分布尾端的 Meme 資產更不可能具備。經典動量指標是為「價格圍繞緩慢移動的基本面價值震盪」的市場所設計的;而 Meme 市場並沒有這樣的價值可供其圍繞震盪。

2.2 注意力作為主導變數

取代基本面、充任價格生成變數的,是注意力——可透過搜尋量指數、社群媒體提及次數,以及 Meme 資產創建平台可觸及的潛在用戶基數來衡量。Da、Engelberg、Gao 在 2011 年的《Journal of Finance》論文中引入 Google 搜尋量指數(SVI),作為一項直接的散戶注意力代理變數。他們針對 Russell 3000 股票 2004–2008 年樣本的研究顯示:異常搜尋量預示著隨後兩週的價格上行,並在同一年度內回吐[18]。Liu 與 Tsyvinski(2021)在加密貨幣市場上,對 Da 等人記錄到的「注意力驅動的過衝—回吐」型態進行了再現,他們回報投資人注意力的代理變數,在其 2011–2018 年的樣本上對加密貨幣報酬具有預測力[15]。

Barber 與 Odean 2008 年發表於《Review of Financial Studies》的論文提供了行為基礎:個別投資人是吸睛資產的淨買進者,因為他們的搜尋問題是不對稱的[22]——他們無法搜遍可投資標的的全集,只能對觸及他們的資產做出反應。在 Meme 市場上,這種不對稱性被選擇集本身的規模進一步放大。Pump.fun 是 2024 年 1 月 19 日上線至本快照日之間,Solana 上居主導地位的 Meme 資產創建平台,截至 2025 年第三季,該平台上發行的代幣累計超過 1,190 萬枚[23][24]。在這樣的規模下,對單一 Meme 資產的買進決策,本質上就是對「捕獲了最多注意力的那一檔資產」的買進決策——對該選擇集進行系統性搜尋在運算上根本不可能。

2.3 缺乏錨點的反身性

Soros(1987)將反身性形式化為參與者認知與底層基本面之間的雙向因果關係——每一方都向對方回饋[25]。在常規市場上,反身性循環受到基本面錨點的約束:認知可以暫時將價格推離價值,但均值回歸終將使其復位。在 Meme 市場上,反身性循環則沒有錨點。注意力驅動的價格變動吸引更多注意力,更多注意力又催生更多價格變動,直到該循環耗盡為止——而耗盡的方式並非回歸價值,而是注意力本身的崩塌。

Pump.fun 的邦定曲線機制,將這種反身性從心理層面變成了機械層面。新代幣會先在一條恆積型邦定曲線上交易,價格上行會自動觸發後續買家所面對的更高價格;該曲線會依序賣出約 8 億枚代幣,待代幣市值接近 69,000 美元時畢業到標準自動做市商[7][26]。這套機制將注意力直接轉換為價格,過程中沒有任何資訊發現程序介入。BIS Bulletin No. 69(作者為 Cornelli、Doerr、Frost、Gambacorta)將由此產生的市場結構刻劃為「凸顯了加密作為一個資產類別的高度自我指涉性質」[16]。

2.4 持倉集中度

經典動量指標的前提,是一個分散的持倉基礎——其集體行為透過連續競價聚合為價格序列,每一個個體決策都參與其中。Meme 資產的持倉結構,系統性地違反了這項前提。

最清晰、最有據可查的案例,仍是 2025 年 1 月 17 日的 TRUMP 代幣上線。10 億枚總供應量中的 8 億枚——亦即 80%——在上線時由 CIC Digital LLC 與 Fight Fight Fight LLC 持有[1]。這種數量級的上線集中度,已經打破了每一項經典技術分析工具背後「分散持倉基礎」的前提。無論 RSI 在 TRUMP 上線之後的那幾天讀出何種數字,底層價格序列都不是由眾多獨立買賣方的總和所產生的,而是由兩個關聯實體的處置決策所產生的。

TRUMP 是最有據可查、上線集中度最為極端的案例,但其結構類型並非異常。透過邦定曲線發射台部署的代幣,通常會在曲線階段將大比例的供應保留在部署者或關聯錢包手中。在 Solana 主要的邦定曲線發射台——Pump.fun、Letsbonk、Launchlab——的範圍內,依 Step Data 2025 年第三季的分析,約 89% 已部署代幣的最終市值低於 50,000 美元[27]。曲線階段任一時點的持倉中位分布,都呈現高度集中。本報告的實證更新,會直接基於 Solscan 與 Etherscan 計算全市場範圍的持倉集中度分布;而結構性論證僅需要一項觀察——「分散持倉基礎」這項前提在眾數的 Meme 資產上即被違反,而不僅是在 TRUMP 這類極端個案上才被違反。

2.5 自動做市商微觀結構

經典指標的驗證場景,是訂單簿市場——市場參與方持續進行雙邊報價,報價回應著資訊。Meme 資產則主要在自動做市商上交易——Solana 上的 Raydium 與 PumpSwap、Ethereum 上的 Uniswap——其中盤口的買賣盤被恆積曲線所取代。價格不再是最新訂單的邊際估值,而是在給定資金池庫存狀態下、曲線的代數輸出。滑價會隨著訂單規模相對於資金池深度而呈非線性放大,這意味著同一筆買單在不同日子可能產生不同的價格,端視資金池當時的流動性狀態而定。

自動做市商的價格序列本身,並不承載任何關於資訊聚合的理論主張。它是恆積數學的機械結果。Solidus Labs 在 2025 年 5 月記錄到:2024 年 1 月至 2025 年 3 月部署到 Pump.fun 的代幣累計超過 700 萬枚,其中僅約 97,000 枚維持了 1,000 美元以上的資金池流動性,使得 98.6% 的已部署宇宙資金池深度過淺,不足以支撐有意義的價格發現[5]。SolanaFloor 另外回報:從 Pump.fun 畢業並遷移至 Raydium 的流動性池中,有 74.6% 在隨後處於不活躍狀態[28]。Wilder 的 RSI 套用在這樣的序列上,所計算的是在近乎空池上、由庫存力學所生成之價格的區間分布,而不是在深度訂單簿上、由聚合信念所生成之價格的區間分布。

第三章 · 實證流程

第二章的結構性論證確立了一點:Meme 資產的價格生成,與經典指標所針對設計的市場之間存在差異。這項差異在指標讀數上如何顯化,是一個實證問題。本章具體規範 Bitbase(幣貝)研究院用以回應該問題的方法學;本章的實證發現,會在資料管線產出統計上足以定論的結果之後,以本文更新的形式發布。

3.1 樣本宇宙的建構

樣本宇宙取自 CoinGecko「meme」分類標籤下、按市值排名前 200 的代幣,並限定在 Ethereum 與 Solana 這兩個截至快照日居主導地位的 Meme 資產交易場所。在每個再平衡日所施加的過濾條件有三項:過去 7 日去中心化與中心化交易所合併的平均成交量高於 100 萬美元;觀察日之前至少有 30 日的價格歷史;主要交易場所的資金池深度不低於 100,000 美元。

這些門檻排除了 Pump.fun 代幣宇宙的絕大部分。Solidus Labs 記錄到:2024 年 1 月至 2025 年 3 月期間,部署到 Pump.fun、至少有 5 筆交易的代幣累計超過 700 萬枚,其中僅約 97,000 枚維持了 1,000 美元的流動性下限[5]。Pump.fun 由邦定曲線到標準自動做市商的畢業率,2025 年第二季平均為 0.78%[6],並在 2025 年 7 月與 8 月維持在 0.7%–0.8% 區間[7]。本研究的樣本宇宙所捕獲的,是流動性下限之上的存活可交易子集;而被排除的龐大部分,僅透過下文討論的存活偏誤修正進入分析。

3.2 存活偏誤修正

任何在 2026 年 5 月 22 日快照日所抽取的回測,都只會包含存活到該日的代幣。這些倖存者按定義就是一條厚尾報酬分布的右尾。Solidus Labs 所給出的 98.6% Pump.fun 失敗率,正是天真的回測會系統性高估指標效力的首要理由[5]。

緩解的方法是按時點重建宇宙。在每個週度再平衡日,將宇宙按照那一天本應呈現的樣貌加以重建,並納入隨後失敗的代幣。CoinGecko 與 CoinMarketCap 的歷史快照 API 支援週度頻率的重建;Kaiko 則在更高的頻率上提供按時點的訂單簿與資金池狀態資料。若不進行按時點的重建,任何回報出來的指標命中率,都會被週期失敗率的量級向上偏置。

3.3 回測窗口

研究將三個區制分開檢驗,分別對應第二章所記錄的 Meme 資產微觀結構的結構性變化。

Pre-Pump.fun 的 Meme 資產季,涵蓋 2023 年 1 月至 2024 年 1 月,橫跨 BONK 上線(2022 年 12 月 25 日)、PEPE 上線(2023 年 4 月)、WIF 上線(2023 年 11 月 20 日)。這一期間的市場結構特徵是直接透過去中心化交易所掛牌、不經邦定曲線中介;持倉集中度的資料較為稀疏,但可透過 Etherscan 與 Solscan 的歷史檔案取得。

Pump.fun 時代,涵蓋 2024 年 1 月至 2025 年 1 月,始於 Pump.fun 於 2024 年 1 月 19 日上線[24]。這一期間見證了 Meme 資產創建經由邦定曲線發射台的工業化、2024 年 10 月至 11 月由 GOAT 所引領的 AI Meme 子週期,以及攻頂時長中位數從數週向數日的遷移。

政治 Meme 時代,涵蓋 2025 年 1 月至 2026 年 5 月,始於 2025 年 1 月 17 日的 TRUMP 上線[1]與 2025 年 1 月 19 日的 MELANIA 上線。這一期間的特徵是極端的上線階段集中度、SEC 透過 2025 年 2 月 27 日幕僚聲明所給出的正式監管口徑[3],以及永續合約(Perpetual Futures)交易場所上單一代幣平均槓桿的持續抬升。

3.4 指標參數

採用預設的經典參數、不作最佳化:RSI 14 週期、MACD (12, 26, 9)、隨機指標 (14, 3, 3)、動量指標 10 週期。本研究所檢驗的問題是:經典參數下的指標在 Meme 資產上的行為,與它們曾被校準過的資產上的行為是否一致。最佳化會按照 Park 與 Irwin 所警示的方式引入資料窺探偏誤[14];而針對 Meme 資產的特定重新校準並不是本研究所關心的問題——本研究所關心的是:讀取資訊驅動型價格行為的同一套工具,是否也以等價的方式讀取注意力驅動型價格行為。

3.5 統計檢定

針對每個回測窗口、每一檔資產、每一次指標訊號的觸發,計算以下統計量:N 日(N = 1、3、7、14)的方向準確率,對照同一資產同一窗口的無條件 N 日方向機率;扣除交易成本之後的累計超額報酬,成本設定為去中心化交易所每筆兌換 30 個基點、中心化交易所每筆交易 10 個基點,再疊加 Meme 資產 50 個基點的滑價扣減,以反映 AMM 的曲率;依 Da、Engelberg、Gao 方法所建構的 Google Trends 異常搜尋量指數[18]與價格變動之間,在 1 日與 1 小時聚合上的 Granger 因果檢定;以及 White(2000)現實檢驗,用以控制貫穿整個參數網格的資料窺探偏誤[29]。

3.6 對照資產

同一指標族在相同窗口內被套用於比特幣、以太幣、Solana。Park 與 Irwin 所記錄的不對稱——技術分析在股票上表現不佳、在外匯與期貨上跑贏[14]——提示了加密主流幣應在這條光譜上占據居中的位置。本研究的實證假設是:Meme 資產占據該光譜上第四個獨立的點——不是隨機漫步式的純雜訊,而是以一種經典指標從未被設計來讀取的、結構化的「資訊貧乏」。

3.7 已發表文獻的基線

Detzel、Liu、Strauss、Zhou、Zhu(2021)是與本研究最為接近的已發表對照[30]。該文記錄到,價格對移動平均的比率在樣本內與樣本外都能預測比特幣報酬,並在那斯達克網路時代的股票及低分析師涵蓋度的股票上觀察到類似的預測效應。其理論基礎是一個均衡學習模型:行為人對難以估值的基本面進行緩慢學習,而技術分析則聚合了這一緩慢學習的動態過程。同樣的理論結構是否適用於「完全沒有基本面」的資產,正是 Bitbase(幣貝)的實證工作意圖回應的缺口。

Liu、Tsyvinski、Wu 在《Journal of Financial and Quantitative Analysis》上即將發表的論文,為加密貨幣報酬的橫斷面建立了一個趨勢因子,證明時間序列動量在更廣義的加密貨幣宇宙中持續存在[31]。該文明確排除了交易稀薄的代幣,將 Meme 資產的尾端留作未研究的區域。檢驗 Meme 資產技術指標的正確橫斷面——這正是本文實證工作意圖填補的方法學缺口。

3.8 實證更新

依上文方法學計算、並經多重比較偏誤修正之後、貫穿三個區制窗口的實證結果,會在與 Detzel 等[30]以及 Liu、Tsyvinski、Wu[31]的已發表基線對照驗證之後,以本文更新的形式發布。先將本文作為方法學框架發布、再補上實證數字,反映了一種分析上的優先順序:結構性論證在沒有數字時仍可被解讀,而沒有結構性論證的數字則會含混不清、容易遭到誤讀。

第四章 · 為什麼參數調校無法修復這項錯位

任何市場上一旦記錄到指標表現欠佳,自然的反應就是最佳化參數。動量指標延伸的歷史——從股票到商品、到外匯、再到比特幣——在很大程度上就是一部參數重新校準的歷史。以下四種機制解釋了為什麼這一思路對 Meme 資產並不足夠。

4.1 價格作為資訊容器,相對於價格作為注意力容器

1978 年美國股票上的 RSI 讀到 70,是一種關於「價格相對於基本面錨點之偏離」的陳述:價格上行已經遠到足以讓均值回歸成為中心傾向的預期。同樣的讀數在 2026 年讀在 Meme 資產上,則是一種關於「注意力偏離」的陳述:價格上行已經遠到足以讓注意力進入局部峰值。這兩個讀數攜帶著相同的數字,但描述的是不同的潛在現象。

參數最佳化——選擇不同的平滑窗口、不同的門檻——無法弭平這項差異,因為底層訊號是由不同的過程所生成的。一個 14 日的 RSI 窗口套用在由注意力反身性所生成的序列上,所返回的數字是注意力過程的函數,而不是「價格作為資訊」過程的函數。將窗口改成 7 日或 21 日,所改變的是有多少注意力過程被平滑掉,並不會改變被平滑的那個過程本身。

4.2 反身性循環沒有外部錨點

如同 Soros 所形式化的,常規市場的反身性循環受到基本面的約束[25]。信念與價格可以背離,但背離最終受到「價格回歸價值」的約束。每一個超買—超賣指標的均值回歸前提,都建立在這種約束之上。

在 Meme 市場上,反身性循環沒有外部約束。注意力驅動價格,價格驅動注意力,注意力又驅動價格。該循環並非透過回歸而終止,而是透過耗盡而終止:注意力的供給是有限的,一旦耗盡,價格便會崩塌。這並不是指標被設計來偵測的那種均值回歸。這是一種狀態切換,而那些假設統計狀態具有連續性的震盪指標,無法從內部診斷出狀態切換。

4.3 指標的數學看不見自己的輸入空間

一個 RSI 並不知道自己被套用在玉米期貨、那斯達克股票、還是 Solana 上的 Meme 資產。其數學是同一套:比較近 N 日的上行收盤與下行收盤,常態化到 0–100,再加以平滑。指標的數學看不見的,是產生輸入序列的那個資料生成過程。參數調校作用於平滑窗口與門檻;它並不作用於輸入空間。

如果輸入空間已經改變——如果價格序列是由指標校準從未訓練過的過程所生成——那麼任何參數選擇都無法恢復原始校準的相關性。這就是「參數調校並不足夠」的正式陳述。這也是第五章建議另一種變革的原因:不是重新調參,而是改變對指標的提問方式。

4.4 自動做市商所帶來的失真

第四種機制放大了上述的結構性錯位。在自動做市商交易場所上,價格序列是由「在給定資金池庫存狀態下的恆積方程式」所生成的。一筆大買單所產生的價格衝擊,會隨著訂單規模相對於資金池深度而呈非線性放大。經典指標的驗證場景是訂單簿撮合所產生的價格序列——那裡的價格變動反映了對價值的聚合信念。

在一檔資金池流動性為 100 萬美元的 Meme 資產上,單筆 20,000 美元的買單,僅憑曲線力學就可以將價格推動約 2%,而這還是在對後續交易者產生任何資訊效應之前。RSI 套用在這樣的序列上,所計算的動量統計來自一條「流動性力學雜訊」占比相對於「信念聚合訊號」過高的價格軌跡。這是經典指標在 Meme 資產上讀數有別的另一個獨立原因,它與注意力反身性問題相互作用,而非取而代之。

第五章 · 一套三原則的觀察框架

第二章與第四章的結構性診斷已經表明:任何對經典指標的重新校準,都無法產出一個適合 Meme 市場的工具。前路不是「以不同參數套用同樣的工具」,而是「套用一套知道自身輸入空間的不同工具」。Bitbase(幣貝)研究院為此提出三項原則。

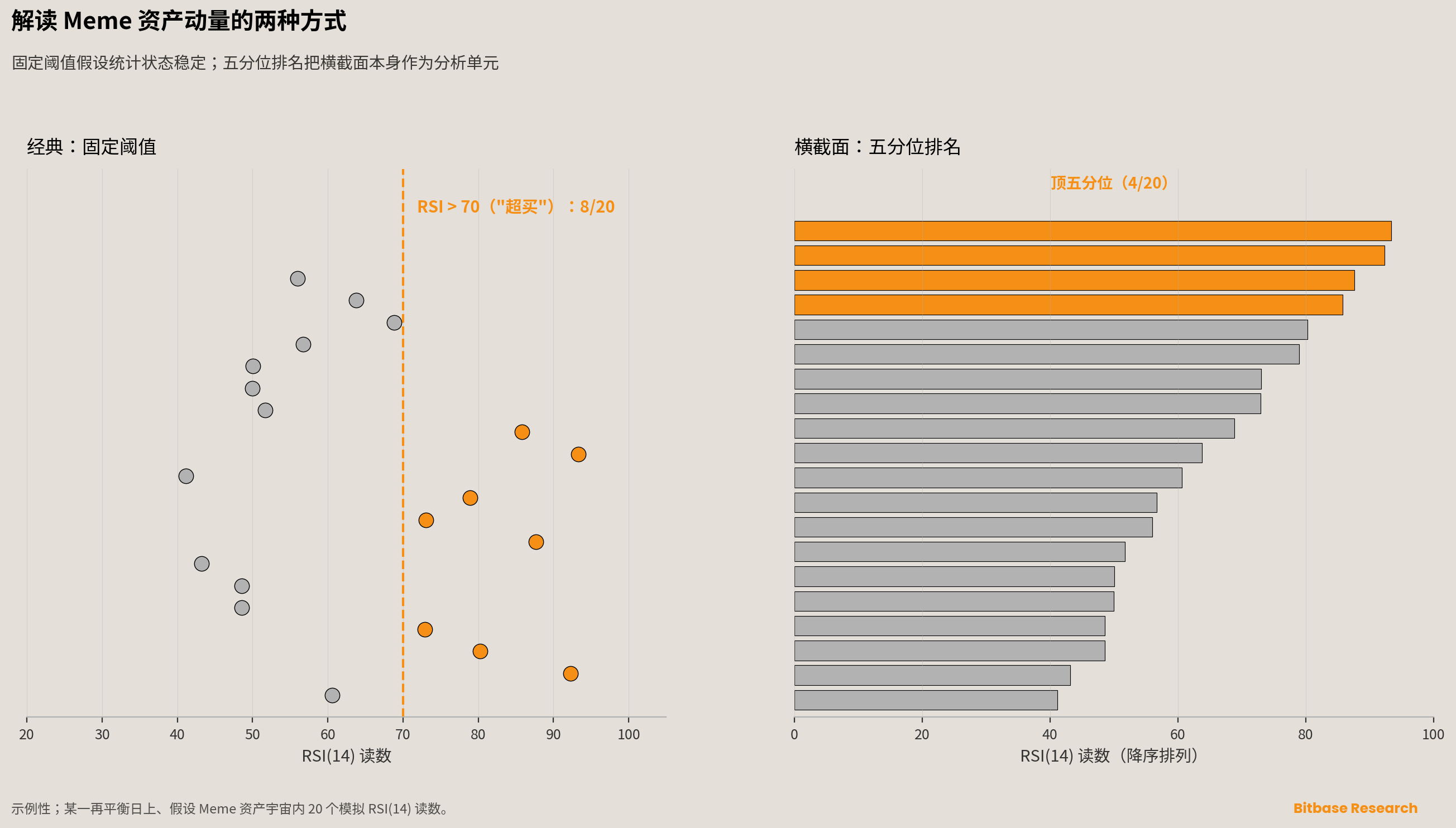

5.1 以橫斷面排名取代固定門檻

第一項變革,是放棄將固定的指標門檻——RSI 的 70 與 30、MACD 的零線——當作基本原語。這些門檻的校準對象,是統計狀態穩定的資產;而 Meme 市場並沒有可資類比的對象,因為其橫斷面報酬本身就是分析的單元。

方法學上的先例,由 Asness、Moskowitz、Pedersen 2013 年發表於《Journal of Finance》的論文《Value and Momentum Everywhere》所確立。該文橫跨 8 類資產記錄到橫斷面動量效應,是將資產在橫斷面內加以排名,而非與絕對門檻比較[17]。Liu、Tsyvinski、Wu(2022)確證了橫斷面方法在加密貨幣上同樣有效,他們所提出的動量因子作用於橫斷面排名,而非固定水準[32]。

對 Meme 資產觀察框架而言,這意味著在每個再平衡日為每個指標計算讀數、按指標值在符合資格的宇宙內加以排名,並回報其五分位歸屬,而非超買或超賣的標籤。位於 Meme 資產宇宙內 14 日 RSI 讀數頂端 1/5 的資產,並不是 Wilder 意義上的「超買」;它是「在注意力—動量空間內 200 檔中的第 1 到第 40 名」。措辭很重要,因為它準確地描述了正在被衡量的對象。

5.2 注意力代理變數與持倉集中度變數進入同等地位

第二項變革,是不再將基於價格的經典指標視為動量的完整狀態空間。相反地,將動量在三個變數族上同等地加以衡量:源自價格的(經典指標)、源自注意力的(搜尋量異常、社群提及量異常)、以及源自持倉的(前十大持有者份額,以及該份額在再平衡窗口內的變化)。

實證依據來自三項發現的組合。Da、Engelberg、Gao 證明異常搜尋量預示了股票報酬的過衝與回吐[18]。Liu 與 Tsyvinski 確證注意力代理變數能預測加密貨幣報酬[15]。Shen、Urquhart、Wang 記錄到推文量會 Granger 引致比特幣的交易量與波動率,但不會直接引致比特幣報酬[19]。Kraaijeveld 與 De Smedt 將分析擴展到 9 種加密貨幣,發現 Twitter 情緒會 Granger 引致比特幣、比特幣現金、萊特幣的報酬,但不會引致 Cardano、Stellar、瑞波幣或以太幣的報酬[33]。其格局一致:注意力衡量指標普遍領先於活動量,並選擇性地領先於報酬。一個不納入注意力衡量指標的框架,會錯失一個經常先於報酬尖峰出現的活動量激增的領先指標。

持倉集中度之所以進入框架,原因 2.4 節已述:Meme 資產的持倉結構違反了經典指標的分散持倉前提。前十大持有者份額在再平衡窗口內的變化,所捕捉的是控股方究竟是在吸籌——可能先於一波注意力推送——還是在派發——可能先於一次崩塌。將這三個變數族合成為一個複合的橫斷面排名,所產生的觀察分數所反映的,是 Meme 市場實際的價格形成過程,而不是 1970 年代商品期貨的價格形成過程。

5.3 輸出是觀察,不是預測

第三項變革,是輸出的措辭。一檔資產在 Meme 資產宇宙內、某個再平衡日上的橫斷面排名,是一項關於「該資產此刻在注意力—動量—集中度分布上所處位置」的陳述。它並不是對下期報酬的預測。

這項區分並非咬文嚼字。Park 與 Irwin 在他們對 95 項技術分析研究所做的後設綜述中,反覆指認資料窺探偏誤與倖存者選擇,是已發表技術分析研究中假陽性的主要來源[14]。在 Meme 市場上,對任何橫斷面排名最誠實的措辭——考慮到 Solidus Labs 所記錄的 98.6% Pump.fun 失敗率[5]——是:該排名所描述的,是快照日上的存活橫斷面。它對「排名內的哪些資產能存活到下週」、對「那些存活下來的資產未來報酬如何」,皆未作出任何陳述。

框架的輸出在操作層面上是:在每個再平衡日,對合格的 Meme 資產宇宙所做的五分位分類,每一檔資產的五分位歸屬都由複合排名計算予以說明,並附帶「過往再平衡窗口內存活率」的明示文件。該輸出的使用者自行形成對該排名的理解,框架並不強加任何解讀。

5.4 邊界聲明

本框架所描述的是:在每一份輸出所指定的再平衡日,Meme 資產宇宙內有哪些資產在注意力動量、價格動量、集中度動量這幾個維度上排名靠前,其依據是上述方法學的計算。它並不描述哪些資產應被買進、賣出、持有或迴避。橫斷面排名對未來價格的方向或幅度不作出任何主張。Meme 資產市場在最大的創建平台上所記錄到的存活率不足 2%[5];某一時點上「在存活橫斷面內的排名位置」並不會修改這一基礎率。任何忽略存活基礎率而套用本框架的方式,都是對本框架的誤用。

第六章 · 反向自我審視

本分析建立在一項特定的結構性主張之上——Meme 資產的價格形成是注意力反身性的,而非資訊折現的——以及支撐該主張的實證文獻。最有力的反對意見,值得直接陳述。

第一項反對意見:結構性主張誇大了 Meme 資產與其他無基本面資產之間的差異,比如收藏品、陷入困境的股票認股權證,或在散戶極端注意力下交易而後或恢復或失敗的投機性首次公開發行股票。如果 Meme 資產只不過是「無基本面投機長鏈」中的最新一環,那麼經典指標在 Meme 資產上的欠佳表現,可能與它們在網路時代股票上的欠佳表現同型——是一種有記錄的效應,但並未產生本分析所提議的那種範疇性的斷裂。回應:自動做市商的微觀結構、工業化的注意力發射台機制——這兩者都始於 2024 年——所產生的是一種在數量上有別的狀態。可交易 Meme 資產的供給,並不像收藏品或首次公開發行那樣受到承銷或發行人資產負債表的約束;截至 2026 年 5 月 22 日快照日所觀察到的新 Meme 資產供給量,並無歷史上的類比對象。

第二項反對意見:本文呈現了方法學框架,但並未附上來自 Bitbase(幣貝)研究院自有回測管線的實證結果。一位抱持懷疑的讀者可以合理地反對:缺少實證確證的方法學基礎是不完整的。回應:結構性論證獨立於實證確證而成立,而將實證結果發表在方法學基礎之前,會顛倒合理的證據順序。對本文的實證更新,是分析序列中的下一步,而非對它的反駁。

第三項反對意見:三原則框架——尤其是橫斷面排名這一思路——與經典指標具有相同的結構性風險:它告訴使用者關於分布內位置的事情,卻不告訴關於未來報酬的事情。這一點是正確的,而且這正是框架的明確邊界聲明,並非隱藏的瑕疵。本框架是一項觀察工具,不是一項預測工具。把它當作預測工具來使用的人,是在誤用它;框架的文件應當讓這種誤用難以在使用者不知情的情況下發生。

第四項反對意見:「誠實觀察框架」讀起來像是一個稻草人,代表著「我們願意在法庭上為之辯護、卻不願意在交易中為之辯護」的訊號。直接的回答是:本框架的設計思路,是透過描述性、而非預測性來獲得可辯護性。描述性的措辭並不是一種法律規避,而是對「在 2026 年 5 月 22 日快照日上、關於 Meme 市場什麼可知、什麼不可知」的實質性承認。如果未來的實證文獻在這一領域確立了可預測的結構,本框架可以被修訂。已發表文獻的現狀——包括 Bitbase(幣貝)自身所預期的實證工作在內——並不支持這樣的結構。

第七章 · 反向訊號

本文的核心主張是可被證偽的。若以下任一發現來自實證文獻或 Bitbase(幣貝)研究院自身的回測,研究院將重新審視本框架。

若一項同儕審查研究、或 Bitbase(幣貝)研究院自身對至少 50 檔 Meme 資產所做的回測,證明經典參數下的 14 週期 RSI 與 (12, 26, 9) MACD 在 Meme 資產價格序列上的方向準確率,與同一窗口內它們在比特幣、以太幣、Solana 上的方向準確率之差小於 5 個百分點、且統計顯著性達到 1%,那麼結構性失靈的主張即被推翻。

若有人發表了某種 Meme 資產特化的參數重新校準,能在樣本外檢驗中產生穩定的、扣除交易成本的、風險調整後的超額報酬,並且已經完成倖存者偏誤修正與 White(2000)現實檢驗[29],那麼「參數調校無法修復錯位」的主張即被推翻。

若實證工作證明 Meme 資產報酬可由 Fama–French 因子結構的延伸所解釋,且解釋力的 R 平方高於 30%,那麼「基本面缺失」的主張即被推翻。

若針對本研究樣本宇宙所做的 Granger 因果檢定證明,異常搜尋量與社群提及量異常在 10% 的顯著性下並不領先於 Meme 資產的價格變動,那麼本觀察框架的第二項原則即失去其實證依據。

明示這些條件,是為了方便證偽,而不是為了使本分析免於批評。

第八章 · 方法學與揭露聲明

8.1 研究範圍與局限

本文為 Meme 市場提供一套觀察方法學框架,立論基礎是經典動量指標、行為金融、加密貨幣市場的已發表文獻。實證章節給出了所規範的回測流程;數值發現會以本文更新的形式發布。本文所分析的資產宇宙,是截至 2026 年 5 月 22 日快照日在 Ethereum 與 Solana 上交易的 Meme 資產;結論不延伸到 NFT、穩定幣、治理代幣,或 BSC、Base、Tron 等未涵蓋交易場所上的 Meme 資產。

8.2 資料時效性

所有市場資料、價格報價、持倉集中度數字、引用時間戳,皆統一錨定到 2026 年 5 月 22 日快照日。當某一資料點早於本快照日,該資料點自身的時間戳會被明示。當某一引用涉及工作論文或即將發表的論文,所引文獻截至本快照日的狀態會被明示。本版本並不反映被引文獻的後續修訂。

8.3 研究獨立性

本研究由 Bitbase(幣貝)研究院(Bitbase Research)獨立撰寫,沒有外部商業贊助。資產類別、指標族、方法學優先順序的選擇,反映了研究團隊的編輯獨立性。

8.4 利益衝突揭露

Bitbase(幣貝)營運一家中心化加密貨幣交易所,平台支援多種數位資產的現貨交易與永續合約(Perpetual Futures)交易。本文討論的部分資產——包括但不限於 DOGE、SHIB、PEPE、BONK、WIF、TRUMP——已在 Bitbase(幣貝)上線,或未來可能在 Bitbase(幣貝)上線。本揭露不改變本文的任何結論。

8.5 工具與生成輔助

本文在起草階段使用了 AI 輔助的文獻檢索與大綱構建。參考文獻列表中的每一條引用,都已經人工對照一手來源加以驗證。每一項數字主張,都已經追溯到其一手來源。論證結構、反向自我審視章、反向訊號章、三原則觀察框架,反映了 Bitbase(幣貝)研究院團隊的編輯判斷。

8.6 非投資建議聲明

本文是出於教育與分析目的的研究。其中任何內容均不構成投資建議、對任何數位資產的買進或賣出建議、招攬或要約。Bitbase(幣貝)研究院不預測未來的價格走勢。加密資產——尤其是 Meme 資產——所展現的波動率與存活率,本文已有記錄。讀者在做出投資決定之前,應諮詢合格的金融與法律顧問。

8.7 前瞻性陳述

本文包含對第三章所述方法學之實證更新的前瞻性提及。該更新的發表已在規劃之中;其時間、範圍與最終形態,取決於資料管線的進度與品質保證審查。除本文已確立的方法學框架之外,對實證更新的結論不作出任何承諾。

參考文獻

[1] Wikipedia, “$Trump (cryptocurrency),” accessed May 22, 2026, citing Axios reporting January 18, 2025 on CIC Digital LLC and Fight Fight Fight LLC concentration. https://en.wikipedia.org/wiki/%24Trump

[2] Coinbase, “OFFICIAL TRUMP price page” (live snapshot accessed May 22, 2026; all-time high $74.27 on January 19, 2025). https://www.coinbase.com/price/official-trump

[3] SEC Division of Corporation Finance, “Staff Statement on Meme Coins,” February 27, 2025. https://www.sec.gov/newsroom/speeches-statements/staff-statement-meme-coins

[4] Crenshaw, Caroline A., “Response to Staff Statement on Meme Coins: What Does it Meme?,” U.S. Securities and Exchange Commission, February 27, 2025. https://www.sec.gov/newsroom/speeches-statements/crenshaw-response-staff-statement-meme-coins-022725

[5] Solidus Labs, The 2025 Rug Pull Report: Rug Pulls and Pump-and-Dumps on Solana, May 2025 (7,050,000 Pump.fun tokens with ≥5 trades January 2024 – March 2025; ~97,000 maintained ≥$1,000 liquidity; 98.6% failure rate; 388,000 Raydium pools examined, 93% soft-rug pattern). https://www.soliduslabs.com/reports/solana-rug-pulls-pump-dumps-crypto-compliance

[6] Step Data, “Letsbonk Claims 82% of Bonding Curve Volume: How It Won the Solana Launchpad War,” 2025 (Pump.fun average graduation rate 0.78% 2025-Q2; ~89% of bonding-curve tokens reach final market cap below $50,000). https://stepdata.substack.com/p/letsbonk-claims-82-of-bonding-curve

[7] Cointelegraph, “How Pump.fun captured 80% of Solana memecoins, and can it last?,” 2025 (graduation rate 0.7%–0.8% July–August 2025; ~$69K market-cap graduation threshold; ~800M token bonding-curve sequence). Republished via TradingView. https://tr.tradingview.com/news/cointelegraph:9c3a24b10094b:0-how-pump-fun-captured-80-of-solana-memecoins-and-can-it-last

[8] Wilder, J. W., New Concepts in Technical Trading Systems, Greensboro, NC: Trend Research, 1978.

[9] Appel, G., The Moving Average Convergence Divergence Trading Method, Great Neck, NY: Signalert Corp, 1979.

[10] Appel, G., Technical Analysis: Power Tools for Active Investors, Upper Saddle River, NJ: Financial Times Prentice Hall, 2005.

[11] Lane, G. C., The Stochastic Process, Chicago: Investment Educators Inc., 1957 (internal course material).

[12] Lane, G. C., “Lane’s Stochastics,” Technical Analysis of Stocks & Commodities, 2(3), May/June 1984, 87–90.

[13] Jegadeesh, N., and Titman, S., “Returns to Buying Winners and Selling Losers: Implications for Stock Market Efficiency,” Journal of Finance, 48(1), 65–91, 1993. https://doi.org/10.1111/j.1540-6261.1993.tb04702.x

[14] Park, C.-H., and Irwin, S. H., “What Do We Know About the Profitability of Technical Analysis?,” Journal of Economic Surveys, 21(4), 786–826, 2007. https://doi.org/10.1111/j.1467-6419.2007.00519.x

[15] Liu, Y., and Tsyvinski, A., “Risks and Returns of Cryptocurrency,” Review of Financial Studies, 34(6), 2689–2727, 2021. https://doi.org/10.1093/rfs/hhaa113

[16] Cornelli, G., Doerr, S., Frost, J., and Gambacorta, L., “Crypto shocks and retail losses,” BIS Bulletin No. 69, Bank for International Settlements, February 20, 2023. https://www.bis.org/publ/bisbull69.htm

[17] Asness, C. S., Moskowitz, T. J., and Pedersen, L. H., “Value and Momentum Everywhere,” Journal of Finance, 68(3), 929–985, 2013. https://doi.org/10.1111/jofi.12021

[18] Da, Z., Engelberg, J., and Gao, P., “In Search of Attention,” Journal of Finance, 66(5), 1461–1499, 2011. https://doi.org/10.1111/j.1540-6261.2011.01679.x

[19] Shen, D., Urquhart, A., and Wang, P., “Does Twitter predict Bitcoin?,” Economics Letters, 174, 118–122, 2019. https://doi.org/10.1016/j.econlet.2018.11.007

[20] Schade, G. A. Jr., CMT, “The Origins of the Stochastic Oscillator,” CMT Association Technically Speaking, May 2011.

[21] Maitah, M., Procházka, P., Cermak, M., and Šrédl, K., “Improving MACD Technical Analysis by Optimizing Parameters and Modifying Trading Rules: Evidence from the Japanese Nikkei 225 Futures Market,” Journal of Risk and Financial Management, 14(1), 37, MDPI, 2021. https://doi.org/10.3390/jrfm14010037

[22] Barber, B. M., and Odean, T., “All That Glitters: The Effect of Attention and News on the Buying Behavior of Individual and Institutional Investors,” Review of Financial Studies, 21(2), 785–818, 2008. https://doi.org/10.1093/rfs/hhm079

[23] Decrypt (Phillips, D.), “Pump.fun Token Tops $2 Billion in Market Cap Following Massive ICO,” July 2025 (citing Dune Analytics on cumulative token deployment count). https://decrypt.co

[24] Wikipedia, “pump.fun,” accessed May 22, 2026 (platform launch January 19, 2024). https://en.wikipedia.org/wiki/Pump.fun

[25] Soros, G., The Alchemy of Finance, New York: Simon & Schuster, 1987.

[26] Block Magnates (Patel, P.), “Bonding Curves in Solana,” November 2025 (Pump.fun bonding-curve graduation threshold ~$69K market cap; 800M tokens in curve sequence; mathematics of constant-product mechanics). https://blog.blockmagnates.com/bonding-curves-in-solana-58082354b17d

[27] Step Data, 2025-Q3 platform-comparison analysis: across Pump.fun, Letsbonk, and Launchlab, approximately 89% of deployed tokens reach final market capitalization below $50,000. https://stepdata.substack.com/p/letsbonk-claims-82-of-bonding-curve

[28] SolanaFloor, “Over $287M in SOL Removed from Circulation via Pump.fun’s Graduated Token Mechanism,” February 11, 2025 (74.6% of liquidity pools migrated from Pump.fun to Raydium upon graduation subsequently inactive; ~93,500 tokens graduated by date of report). https://solanafloor.com/news/over-287-m-in-sol-removed-from-circulation-via-pump-fun-s-graduated-token-mechanism

[29] White, H., “A Reality Check for Data Snooping,” Econometrica, 68(5), 1097–1126, 2000. https://doi.org/10.1111/1468-0262.00152

[30] Detzel, A., Liu, H., Strauss, J., Zhou, G., and Zhu, Y., “Learning and predictability via technical analysis: Evidence from bitcoin and stocks with hard-to-value fundamentals,” Financial Management, 50(1), 107–137, 2021. https://doi.org/10.1111/fima.12310

[31] Liu, Y., Tsyvinski, A., and Wu, X., “A Trend Factor for the Cross Section of Cryptocurrency Returns,” forthcoming, Journal of Financial and Quantitative Analysis.

[32] Liu, Y., Tsyvinski, A., and Wu, X., “Common Risk Factors in Cryptocurrency,” Journal of Finance, 77(2), 1133–1177, 2022. https://doi.org/10.1111/jofi.13119

[33] Kraaijeveld, O., and De Smedt, J., “The predictive power of public Twitter sentiment for forecasting cryptocurrency prices,” Journal of International Financial Markets, Institutions and Money, 65, 101188, 2020. https://doi.org/10.1016/j.intfin.2020.101188

[34] CoinDesk, “Most Influential 2025: Pump.fun” (profile feature documenting Pump.fun’s role in 2025 memecoin cycle), December 10, 2025. https://www.coindesk.com/most-influential/2025/pump-fun

[35] Cointelegraph (republished via MEXC News), “Pump.fun’s 80% Grip on Solana Memecoins” (peak Pump.fun share 75%–80%; LP-token-burn graduation mechanics; 0.015 SOL graduation fee). https://www.mexc.com/news/121383

[36] FSB (Financial Stability Board), “Global Regulatory Framework for Crypto-asset Activities” and “Revised Recommendations for Global Stablecoin Arrangements,” July 17, 2023. https://www.fsb.org/2023/07/fsb-global-regulatory-framework-for-crypto-asset-activities/

[37] IOSCO (International Organization of Securities Commissions), Policy Recommendations for Crypto and Digital Asset Markets — Final Report, FR/11/2023, IOSCOPD747, November 16, 2023. https://www.iosco.org/library/pubdocs/pdf/IOSCOPD747.pdf

[38] IOSCO, Thematic Review: Assessing the Implementation of IOSCO Recommendations for Crypto and Digital Asset Markets, FR/13/2025, IOSCOPD801, October 16, 2025. https://www.iosco.org/library/pubdocs/pdf/IOSCOPD801.pdf

[39] Regulation (EU) 2023/1114 of the European Parliament and of the Council of 31 May 2023 on markets in crypto-assets (MiCA), Official Journal of the European Union, June 9, 2023. https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX:32023R1114

[40] European Securities and Markets Authority, “Q&A 2552 on Regulation (EU) 2023/1114 (MiCA),” ESMA Interactive Single Rulebook, February 18, 2026.