發布日期:2026 年 5 月 15 日

引子

2010 年 5 月 22 日,Laszlo Hanyecz 用 10,000 BTC 換到了兩個披薩。這一天後來被稱作 Bitcoin Pizza Day,每年都被加密社群以一種特定方式紀念——把當年的 10,000 BTC 與當前的法幣價格相乘,得出一個反差極大的數字,再配上一句「史上最貴的披薩」。

本文不算這筆複利帳。

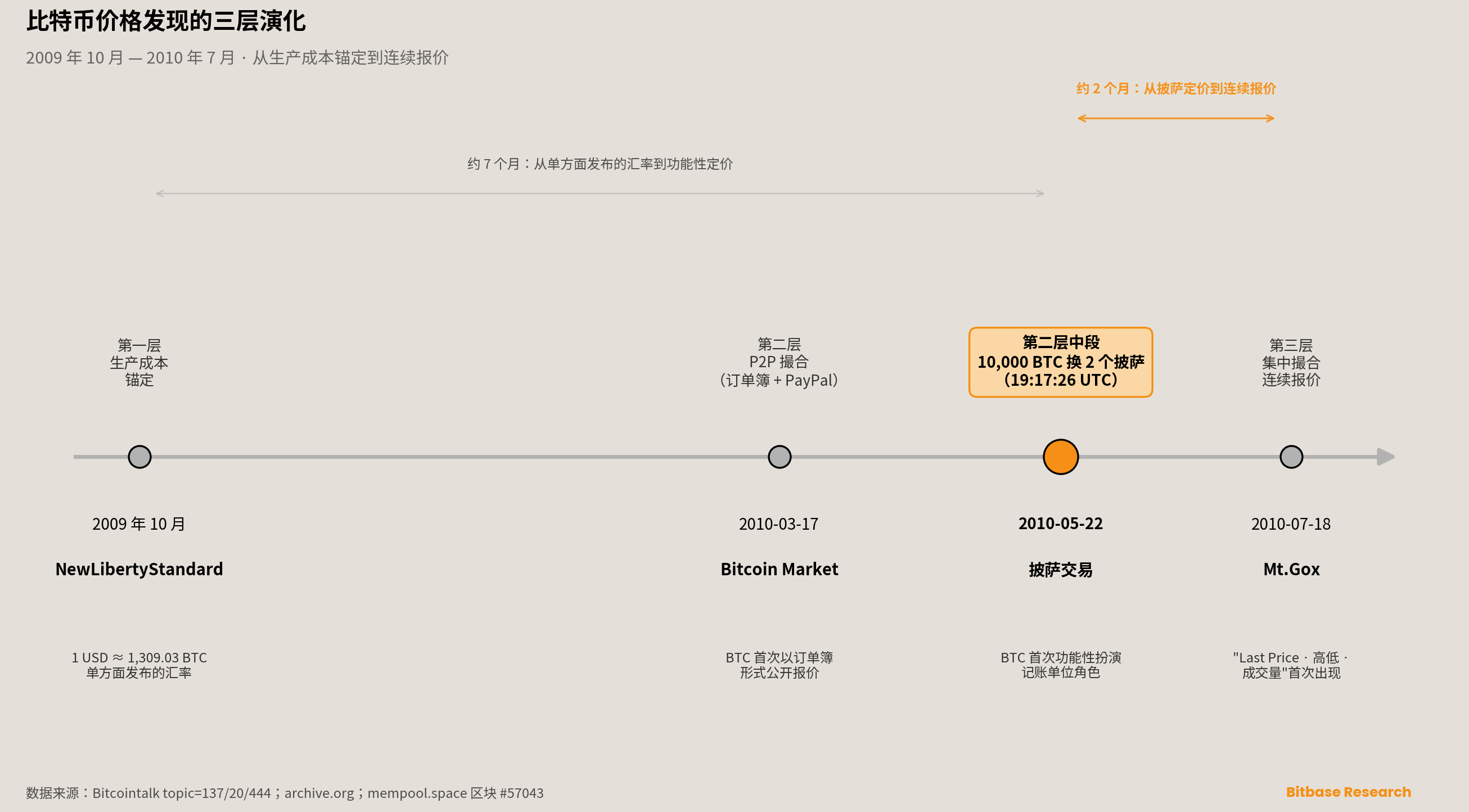

本文談的是另一件事:在 2010 年 5 月 22 日這一天,比特幣(Bitcoin / BTC)第一次在一筆真實交易裡,被當作為另一件商品定價的單位。這是貨幣三功能(medium of exchange / unit of account / store of value)中的「記帳單位」功能,在 BTC 上首次被功能性扮演的可考瞬間。這個瞬間處在一條更長的機制時間線的中段——從生產成本錨定(NewLibertyStandard),到 P2P 撮合發現(Bitcoin Market),再到集中撮合連續報價(Mt.Gox)。Bitbase(幣貝)研究院要還原的,正是這條長達 9 個月的史前史,以及它與歷史上多種資產類別價格發現機制演化路徑的可比形態。

第一章·什麼是「價格」——記帳單位的誕生

1.1 貨幣三功能與「價格」的概念邊界

貨幣的功能在金融經濟學教科書中有標準定義。Frederic Mishkin 在《The Economics of Money, Banking, and Financial Markets》第 13 版第 3 章中,把貨幣功能分為三項 [1]:medium of exchange(交易媒介)、unit of account(記帳單位)、store of value(價值儲存)。John Hicks 在《Critical Essays in Monetary Theory》(Oxford, 1967)開篇的判斷更為簡潔——「money is what money does」,貨幣由其功能定義,而非由其物理形態定義 [2]。

這一區分對本文有具體的方法學意義。一個東西「有匯率」與「有價格」並非同一件事。匯率可以單方面發布——一個第三方觀察者計算出兩種資產之間的兌換比例,然後公示出來;它並不要求市場參與者據此達成成交,也不要求其他人援引這一比例為自己的商品定價。價格則不同。價格是市場撮合的產物,它要求至少兩個參與方在某個具體瞬間,就一筆具體交易達成兌換比例,而且這一比例能被第三方識別、援引、複用。

按照這一區分,2010 年 5 月 22 日之前的 BTC 處在一種特定的語義狀態:它存在匯率,但不存在市場意義上的價格。

1.2 「記帳單位」的功能性扮演

貨幣三功能裡,medium of exchange 與 unit of account 在直覺上常被混為一談,但兩者並不等同。前者描述的是「以此物作為交易中介」——只要雙方願意,任何東西都可以承擔這一功能。後者描述的則是「以此物作為他物定價的單位」。一件商品在某次交易中被當作支付工具,未必意味著它同時承擔了為該商品定價的功能。

2010 年 5 月 18 日,Laszlo Hanyecz 在 Bitcointalk topic=137 的發起帖裡寫道:「I’ll pay 10,000 bitcoins for a couple of pizzas」,並明確允許對方代訂 Papa John’s 披薩 [3]。整段發起帖中沒有出現任何美元(USD)金額——他沒有說「價值多少美元的披薩」,他說的是「10,000 比特幣換兩個披薩」。當 5 月 22 日 19:17:26 UTC 這筆交易被報告完成時 [4],一件事在功能層面發生了:兩個披薩被以「10,000 BTC」為單位定了價。

這是 BTC 在 unit of account 維度上首次被功能性扮演的可考瞬間。「在功能上扮演這一角色」與「在貨幣學定義上完整滿足這一功能」是兩件事。後者要求該單位在多個交易者群體中被持續地用作定價標識,這一條件直到 Mt.Gox 出現連續報價之後才部分滿足。5 月 22 日,是這一功能在一筆實際交易裡第一次出現。

值得注意的是,「約 25 美元」這一數字並未出現在 5 月 18 日的發起帖裡。Hanyecz 是在 2010 年 6 月 12 日 20:14:44 UTC、同一 thread 的後續回帖中,第一次給出這一法幣錨定 [5]。BTC 先在一筆交易裡承擔了為披薩定價的功能,21 天之後才出現「在 BTC 與 USD 之間反向標識」的語義動作。這一時間序列具有方法學意義:BTC 作為記帳單位的功能性扮演,發生在 BTC 與 USD 之間雙向標識完成之前。

第二章·機制時間線

本章按時間序列還原 2009 年 10 月至 2010 年 7 月的三層機制演化。每一節都給出一手時間戳、一手帖 ID 與機制本身的描述。

2.1 第一層·生產成本錨定(2009 年 10 月起)

NewLibertyStandard(以下簡稱 NLS)於 2009 年 10 月在自有網頁 newlibertystandard.wetpaint.com 發布了一份 BTC 兌美元的匯率公式。該網站已下線,截至 2026 年 5 月 14 日,已記錄最早的 archive.org 留檔為 2009-12-29 13:26:10 UTC 的 Wayback snapshot [6]。snapshot 上的公式原文寫道:

|

During 2009 my exchange rate was calculated by dividing $1.00 by the average amount of electricity required to run a computer with high CPU for a year, 1,331.5 kWh, multiplied by the average residential cost of electricity in the United States for the previous year, $0.1136, divided by 12 months divided by the number of bitcoins generated by my computer over the past 30 days.

|

這一公式的方法學,是把 BTC 價值錨定在「運行礦機的邊際生產成本」上——電費除以 BTC 單位時間產出。它本質上是古典勞動—能源價值論在數位資產上的延伸:BTC 沒有市場,它被電表定了價。這是一種「單方面發布的匯率」,而不是市場撮合出來的價格。

NLS 公示的首份匯率數字 1 USD ≈ 1,309.03 BTC,在二手敘述中被廣泛複用,但在 Bitcointalk 論壇上並沒有 NLS 本人發布該數字的原始帖文 [7]。本研究採納 archive snapshot 上的留檔資料,並誠實指出:這一具體數字截至 2026 年 5 月 14 日,僅在 archive snapshot 一手出處可得。

NLS 之外,已記錄最早的一筆 BTC 兌 USD 交易,由 Bitcoin 早期核心貢獻者 Martti Malmi 執行——2009 年 10 月 12 日,Malmi 向 NLS 轉入 5,050 BTC,透過 PayPal 收到 5.02 美元,並於 2014 年 1 月 15 日發推確認 [8]。

2.2 第二層·P2P 撮合發現(2010 年 3 月起)

第二層機制由 dwdollar(真實身分 Dustin Dollar)發起。2010 年 1 月 15 日 09:42:18 UTC,dwdollar 在 Bitcointalk topic=20 msg=100 發起動議 [9]:「I’m in the process of building an exchange. … It will be a real market where people will be able to buy and sell Bitcoins with each other.」

平台 Bitcoin Market 於 2010 年 3 月 17 日開始服務。dwdollar 當日的更新帖寫道:「Looks like we had our first real trade around noon!」——這是第一筆透過準公開訂單簿撮合的 BTC 兌 USD 交易。

Bitcoin Market 的撮合機制需如實陳述:它並不是訂單簿撮合的完整形態。dwdollar 在 2010 年 2 月 6 日 22:37:44 UTC 的 msg=265 自述:「ONLY the limit orders work. Market orders will come later.」 [10]——平台僅支援限價單,市價單尚未實現;交收依賴 PayPal 中介,而非純鏈上結算。即便如此,Bitcoin Market 仍是第一個把 BTC 報價以訂單簿形式公開展示的平台,這一形態本身便具備機制意義。

與 Bitcoin Market 同期並行的,是 Bitcointalk 上的 P2P 實物撮合。Hanyecz 的披薩事件即是這一形態的代表性案例。兩條路徑在 2010 年 3 月至 7 月之間並行存在——dwdollar 路徑證明 BTC 可以與 USD 撮合出報價,Hanyecz 路徑證明 BTC 可以與實物撮合出報價。

2.3 中段·披薩交易(2010 年 5 月 22 日)

Hanyecz 的披薩交易在機制時間線上位於第二層中段。按 UTC 時間序列還原:

-

2010-05-18 00:35:20 UTC:Hanyecz 在 Bitcointalk topic=137 msg=1141 發起邀約 [3]。Hanyecz 當時位於美國佛羅里達州 Jacksonville(EDT,UTC−4),對應當地時間 2010-05-17 20:35。這一時區換算解釋了為什麼部分二手敘述會把發起日記成 5 月 17 日。

-

2010-05-22 18:16:31 UTC:txid a1075db55d416d3ca199f55b6084e2115b9345e16c5cf302fc80e9d5fbf5d48d 被打包進區塊 #57043 [11]。

-

2010-05-22 19:17:26 UTC:Hanyecz 在 msg=1195 報告完成——「I just want to report that I successfully traded 10,000 bitcoins for pizza. Thanks jercos!」 [4]

鏈上區塊時間與 Bitcointalk 確認帖時間相差約 61 分鐘,與「披薩送達後回帖確認」的敘事自洽。這一時間差也獨立印證了:Bitcointalk 論壇對匿名訪客顯示的時間戳為 UTC,而非美東時間。

交易對手方 jercos 的真實身分與所在地,常被二手敘述弄錯。jercos 即 Jeremy Sturdivant,2016 年 1 月 30 日接受 Bitcoin Who’s Who 書面訪談時本人陳述:「I have yet to travel outside of the US, and am living on the west coast, near Santa Cruz, California.」 [12] 按 Sturdivant 自述,他是美國人,住在加州 Santa Cruz 附近,2010 年 5 月 22 日時年 19 歲,從未離開過美國。網上流傳的「19 歲英國人」說法,與一手記錄並不相符。

Hanyecz 在 2010 年 6 月 4 日 17:51:05 UTC 收回了開放邀約 [13],理由是「再多就負擔不起了」。8 天後的 6 月 12 日,他在 msg=1526 中重新打開邀約,並第一次給出 USD 錨定:兩個披薩約 25 美元,給小費可能 30 美元 [5]。

2.4 第三層·集中撮合連續報價(2010 年 7 月起)

2010 年 7 月 18 日 01:57:19 UTC,使用者名稱 mtgox 在 Bitcointalk topic=444 msg=3866 發布公告:「Hi Everyone, I just put up a new bitcoin exchange.」 [14] 該帳號背後的營運者是 Jed McCaleb——eDonkey 創始人,mtgox.com 域名(Magic: The Gathering Online eXchange 的縮寫)的原始持有者。Wayback Machine 已記錄最早抓取 mtgox.com 的時間為 2007 年 8 月 17 日 [15],比 BTC 創世區塊早約 17 個月;該域名在 2010 年 7 月被重新啟用為 BTC 交易所。

McCaleb 在同一 thread 的 msg=3873(2010-07-18 02:15:09 UTC)中描述了平台的報價架構 [14]:「Last Price … High … Low … Volume … Current Lowest Buy Price; Current Highest Sell Price … All trades are between users.」——「Last Price」「24 小時高低」「成交量」「最佳買賣一價」,這一組詞在 Bitcoin 語境中第一次出現,標誌著 BTC 擁有了一個連續報價的標準格式。機制上的差異是結構性的:使用者之間撮合,而非中介結算;訂單簿自動連續運行,24 小時皆可觸及。

從這一刻起,BTC 在 unit of account 維度上獲得了外部可引用性——別人可以說「我的東西值 X BTC」,而 X BTC 有了一個不間斷的 USD 標識。Mt.Gox 在 2011 年 3 月 6 日由 McCaleb 公告轉讓給 MagicalTux(即後來的 Mark Karpelès)[16],此後的命運是另一條獨立的時間線,本文不展開。

第三章·結構相似性——三百年的同一條曲線

本章的命題是:BTC 在 2009 年 10 月至 2010 年 7 月之間完成的三層機制演化——生產成本錨定 → P2P 撮合發現 → 集中撮合連續報價——在結構上與歷史上多種資產類別的演化路徑具有可比形態。本章列舉兩個案例做結構對照,並不建構可量化的跨資產比較模型。

3.1 阿姆斯特丹·17 世紀 VOC 二級市場

1602 年荷蘭東印度公司(VOC)成立,發行股票面向 1,143 名認購者;股票轉讓需在 East India House 由公司簿記員當面登記 [17]。這一般被視為可識別的最早股權二級市場場景 [17]。

價格發現機制的成熟,出現在此後約半個世紀。Lodewijk Petram 在其 2011 年於阿姆斯特丹大學完成的博士論文《The world’s first stock exchange》中陳述:股票市場在 1630 年至 1650 年間「演化為一個現代證券市場」,「持續的價格發現過程在該時期形成」 [17]。Petram 的判斷基於 851 份 17 世紀股價觀測資料。這些資料並非來自交易所官方記錄——VOC 與交易所均未系統性記錄價格,資料散見於商人通信、公證文書與偶爾的報紙之中。17 世紀 VOC 股價的「資料集」本身,就是從私下記帳與口頭匯率中長出來的。

這與 BTC 早期路徑的結構相似性是具體的。NLS 公式之於 BTC,類似 17 世紀商人之間私下流傳的 VOC 報價:單方面發布、私人記帳、缺乏撮合背書。Bitcoin Market 之於 BTC,類似阿姆斯特丹 Beurs 內非正式的經紀人撮合:公開但缺乏標準化清算。Mt.Gox 之於 BTC,是連續報價制度化的起點——而不是終點。

3.2 芝加哥·19 世紀 CBOT 標準化期貨合約

第二個對照來自 19 世紀的美國穀物貿易。芝加哥期貨交易所(Chicago Board of Trade,CBOT)成立於 1848 年,最初為大宗商品現貨交易場所 [18]。1851 年前後,CBOT 場內開始出現「to-arrive」遠期合約——交易者承諾在未來某一日期以某一價格交割穀物 [18]。

價格發現機制的關鍵制度化日期是 1865 年。CME Group 歷史檔案與美國商品期貨交易委員會(CFTC)官方歷史均記錄 [18][19]:CBOT 於 1865 年 5 月推出標準化期貨合約,並於 1865 年 10 月 13 日確立正式交易規則。學界對此存在爭議——一種觀點認為,成熟的期貨交易要到 1874 年左右才出現 [18]。本研究採納 1865 年作為起點,並承認這一分期爭議。

CBOT 路徑與 BTC 路徑的結構相似性在於:從分散的雙邊遠期合約(forward contract),到標準化、可流通、有保證金與交割規則的期貨合約(futures contract),是同一條價格發現機制制度化曲線。芝加哥用了 17 年,比特幣用了 9 個月。時間尺度上的差異,並不消解結構上的相似性。所有市場的價格發現都不是從交易所開始的,而是從一次次具體的雙邊交易、口頭匯率、私人記帳中長出來的。

3.3 結構相似性的解釋力與邊界

把 BTC 早期路徑置於阿姆斯特丹—芝加哥—比特幣的三百年序列裡,得到的是機制層面的判斷,而不是量化模型。三種資產、三種制度環境、三種技術條件,但價格發現機制都遵循同一條粗粒度路徑:私人記帳 → 公示報價 → 連續撮合。換言之,加密衍生品基礎設施並非憑空發明,它處在一條長達幾百年的金融制度演化線上。

本結構相似性論證並非因果性論證。它不主張「BTC 必然走完了與 VOC、穀物期貨相同的路徑」,也不主張「未來所有的數位資產都將走同一條曲線」。它主張的是:當觀察者面對一個新的資產類別時,「價格發現機制的史前史」是一個比「資產價格走勢」更長壽的研究對象。

第四章·承認局限與留白

本篇不展開當代價格發現機制的對照分析。ETF 資金流、CME 未平倉合約、永續合約(Perpetual Futures)資金費率、鏈上做市——這些是這條 16 年路徑的當前形態,但展開它們所需的篇幅與方法學,留給後續研究。

本篇核心論點的反向訊號有三條。其一,若學界或鏈上考古研究揭示,在 NewLibertyStandard 之前存在更早的有效匯率發布主體,則「首份對外公示匯率」的定位需修訂。其二,若 Bitcointalk topic=20、topic=137、topic=444 三個核心 thread 的時間戳在歸檔層被證偽,則事件錨點需重置。其三,若「記帳單位的語義躍遷」框架被更精確的貨幣功能演化理論取代,則核心論點需修訂。

本篇承認以下邊界。第一,「BTC 在 unit of account 維度上首次被功能性扮演」是詮釋性命題,而非貨幣學定義上的功能完整建立。第二,把 Bitcoin Market 稱為「P2P 撮合發現」是簡化處理。第三,阿姆斯特丹與芝加哥的結構相似性論證僅作機制層面對照,並不構造可量化的跨資產比較模型。本篇不預測 BTC 價格走勢,亦不對 BTC 作為單一資產的投資屬性作出陳述。

方法學與披露聲明

研究範圍與局限。 本短研報聚焦 2009 年 10 月至 2010 年 7 月這一 9 個月觀察窗口內,BTC 早期價格發現機制的三層演化。本研究不涵蓋:BTC 從「P2P 現金」向「價值儲存」漂移的完整鏈上證據鏈;當代 BTC 價格發現機制的結構性分析;阿姆斯特丹與芝加哥跨資產可量化比較模型。上述任一項,都應是獨立的研究課題。

資料時效性。 本報告所引用的 Bitcointalk 一手帖文、archive.org 留檔、鏈上區塊資料,均基於截至 2026 年 5 月 14 日的公開資訊。

研究獨立性。 本報告由 Bitbase(幣貝)研究院獨立撰寫,分析結論基於公開可得的一手來源與研究團隊的獨立判斷。本報告所採用的「三層機制演化」分析主軸是研究構造,並非任何監管機構或標準制定機構的官方分類。報告中提及的具體人物與項目名稱(包括 Laszlo Hanyecz、Jeremy Sturdivant、Jed McCaleb、Martti Malmi、Mark Karpelès、Dustin Dollar、NewLibertyStandard、Bitcoin Market、Mt.Gox、CBOT、CME Group、VOC、Bitcointalk)僅作為描述史前史結構的客觀參照,列入不構成背書,未列入亦不構成負面訊號。

利益衝突披露。 Bitbase(幣貝)營運一家中心化交易所,可能提供本報告所涉的 BTC 現貨與永續合約(Perpetual Futures)等產品。讀者在解讀本報告對早期價格發現機制的分析時,應將這一事實納入考量。本報告的論點對所有研究對象對稱適用。

工具與生成輔助。 本報告在資料檢索、跨源事實核查、結構化論證以及初稿鋪陳環節,使用了大型語言模型作為研究輔助工具。所有 Bitcointalk 帖 ID、UTC 時間戳、archive.org snapshot URL、鏈上 txid 與區塊號、學術 ISBN 與頁碼,均由人工對照原始來源進行核驗。立論與核心判斷由研究團隊獨立做出,反向自我審視段落由人撰寫。

非投資建議聲明。 本報告不構成投資建議,亦不構成購買/出售/持有任何金融工具的推薦。本報告所描述的早期價格發現機制是歷史結構,對任何當前或未來加密資產的預期收益、風險或適配性不作任何陳述。讀者在依據本報告任何資訊行動之前,應諮詢獨立的、持牌的財務、法律與稅務顧問。

前瞻性陳述風險。 本報告第四章對當代加密價格發現機制(ETF 資金流、CME 未平倉合約、永續合約資金費率、鏈上做市)的提及具有前瞻性並帶有不確定性。監管結構、機構基礎設施與鏈上行為,均取決於多個獨立變量的演化,並不在任何單一主體的控制之內。讀者應將前瞻性陳述視為以 2026 年 5 月 14 日可得公開資訊為條件的判斷,其結論可能被修訂。

研究接續。 本短研報作為 2026 年 5 月 22 日 Bitcoin Pizza Day 系列內容的前置奠基。當代加密價格發現機制(ETF、CME、永續合約、鏈上做市)的結構性分析,將由後續研究承接。

引用列表

[1] Frederic S. Mishkin, The Economics of Money, Banking, and Financial Markets, 13th Global Edition, Harlow: Pearson, 2021. ISBN 978-1-292-40948-1. Chapter 3 “What Is Money?”, pp. 97 ff. (the “Functions of Money” section covering Medium of Exchange, Unit of Account, and Store of Value).

[2] John R. Hicks, Critical Essays in Monetary Theory, Oxford: Clarendon Press, 1967. p. 1. Internet Archive full-text borrowable copy: https://archive.org/details/criticalessaysin0000hick

[3] Laszlo Hanyecz (username: laszlo), “Pizza for bitcoins?” (opening post), Bitcointalk topic=137 msg=1141, 2010-05-18 00:35:20 UTC. https://bitcointalk.org/index.php?topic=137.msg1141#msg1141

[4] Laszlo Hanyecz, “Re: Pizza for bitcoins?” (delivery-confirmation post), Bitcointalk topic=137 msg=1195, 2010-05-22 19:17:26 UTC. https://bitcointalk.org/index.php?topic=137.msg1195#msg1195

[5] Laszlo Hanyecz, “Re: Pizza for bitcoins?” (USD anchor and open offer), Bitcointalk topic=137 msg=1526, 2010-06-12 20:14:44 UTC. https://bitcointalk.org/index.php?topic=137.msg1526#msg1526

[6] NewLibertyStandard, “2009 Exchange Rate,” original wetpaint site offline; earliest Wayback Machine snapshot on record as of May 14, 2026: 2009-12-29 13:26:10 UTC. https://web.archive.org/web/20091229132610/http://newlibertystandard.wetpaint.com/page/Exchange+Rate

[7] Bitbo Calendar, “What Was the First Valuation Given to Bitcoin?”—this research adopts the page’s verification that “the primary source of 1 USD = 1,309.03 BTC is available only in the archive snapshot; there is no original post by NLS publishing this figure on the Bitcointalk forum.” https://bitbo.io/calendar/first-valuation/

[8] Martti Malmi (@marttimalmi), “Found the first known bitcoin to USD transaction from my email backups. I sold 5,050 BTC for $5,02 on 2009-10-12.”, X (formerly Twitter), 2014-01-15. https://x.com/marttimalmi/status/423455561703624704

[9] dwdollar (Dustin Dollar), “New exchange (Bitcoin Market),” Bitcointalk topic=20 msg=100, 2010-01-15 09:42:18 UTC. https://bitcointalk.org/index.php?topic=20.msg100#msg100

[10] dwdollar, “Re: New exchange (Bitcoin Market)” (matching-mechanism description), Bitcointalk topic=20 msg=265, 2010-02-06 22:37:44 UTC. https://bitcointalk.org/index.php?topic=20.msg265#msg265

[11] Bitcoin Block #57043, block hash 00000000152340ca42227603908689183edc47355204e7aca59383b0aaac1fd8; pizza-transaction txid a1075db55d416d3ca199f55b6084e2115b9345e16c5cf302fc80e9d5fbf5d48d; block timestamp 2010-05-22 18:16:31 UTC (ISO 8601 read directly from mempool.space). https://mempool.space/block/00000000152340ca42227603908689183edc47355204e7aca59383b0aaac1fd8

[12] Jeremy Sturdivant (username: jercos), written interview, Bitcoin Who’s Who Blog, 2016-01-30. https://www.bitcoinwhoswho.com/blog/2016/01/30/a-living-currency-an-interview-with-jercos-party-to-first-bitcoin-pizza-transaction/

[13] Laszlo Hanyecz, “Re: Pizza for bitcoins?” (withdrawal of open offer), Bitcointalk topic=137 msg=7544, 2010-06-04 17:51:05 UTC. https://bitcointalk.org/index.php?topic=137.msg7544#msg7544

[14] mtgox (Jed McCaleb), “New Bitcoin Exchange (mtgox.com),” Bitcointalk topic=444 msg=3866, 2010-07-18 01:57:19 UTC; same thread msg=3873 (matching-mechanism description) 2010-07-18 02:15:09 UTC. https://bitcointalk.org/index.php?topic=444.msg3866#msg3866

[15] Wayback Machine earliest capture of mtgox.com, 2007-08-17 17:06:06 UTC. https://web.archive.org/web/20070817170606/http://mtgox.com

[16] Jed McCaleb, “Mtgox is changing owners” (transfer-of-ownership announcement to MagicalTux / Mark Karpelès), Bitcointalk topic=4187 msg=60610, 2011-03-06. https://bitcointalk.org/index.php?topic=4187.0

[17] Lodewijk O. Petram, The world’s first stock exchange: How the Amsterdam market for Dutch East India Company shares became a modern securities market, 1602–1700, PhD dissertation, University of Amsterdam, 2011 (covering 1602 VOC initial subscription of 1,143 subscribers, the East India House in-person registration mechanism, the 1602–1700 evolution into a modern securities market, and the dataset of 851 price observations from the 17th century; key argument: “The market evolved into a modern securities market in the period 1630–1650 … a constant process of price discovery took place”). English translation: Lodewijk Petram, The World’s First Stock Exchange, trans. Lynne Richards, New York: Columbia University Press, 2014. ISBN 978-0-231-16378-1. Dataset introduction: https://www.worldsfirststockexchange.com/

[18] CME Group, Midwest Grain Trade: History of Futures Exchanges—records CBOT founded in 1848, to-arrive forward contracts emerging around 1851, and standardized futures contracts introduced in 1865; the academic debate on the starting point of “true futures trading” (1865 vs. 1874 vs. 1877) is reviewed in the EH.net survey referenced therein. https://www.cmegroup.com/education/courses/introduction-to-futures/midwest-grain-trade-history-of-futures-exchanges

[19] U.S. Commodity Futures Trading Commission (CFTC), History of the CFTC: pre-CFTC—records “October 13, 1865 – Formal trading rules are instituted at the CBOT, particularly concerning margin and delivery procedures.” https://www.cftc.gov/About/HistoryoftheCFTC/history_precftc.html