發布日期: 2026 年 5 月 8 日

執行摘要

本伴侶篇承接Bitbase(幣貝)研究院於 2026 年 4 月 23 日發布的研究報告《加密交易所 TradFi 擴張:五模型分類框架》(英文標題為 Crypto Exchange TradFi Expansion: A Five-Model Taxonomy,以下簡稱“前作”)。本伴侶篇的資料截止日與前作一致,為 2026 年 4 月 23 日。

前作把五種 TradFi-on-crypto 架構以「架構指紋」(architectural fingerprint)方式呈現,每種指紋整合了結算、保證金、監管、分發、資產結構等多個維度。本伴侶篇把架構指紋中的「對手方風險持有者」(counterparty risk holder)維度提到分析主軸的位置,作為同一組架構的第二條系統性讀法。

兩條讀法是 co-extensive 的:它們刻畫的是同一組結構性方案,而非兩個不同的樣本集。模型 1 至模型 5 的順序在兩個讀法下完全對應,因為每一種架構指紋的多維組合都隱含一個特定的對手方結構;反之亦然。結算層視角的方法學價值在於把抽象的多維並列,翻譯為一個更接近根因的可觀察問題。這個問題是:在壓力情境下,誰的資產負債表先吸收損失,而該資產負債表在歷史上有沒有真的吸收過損失。

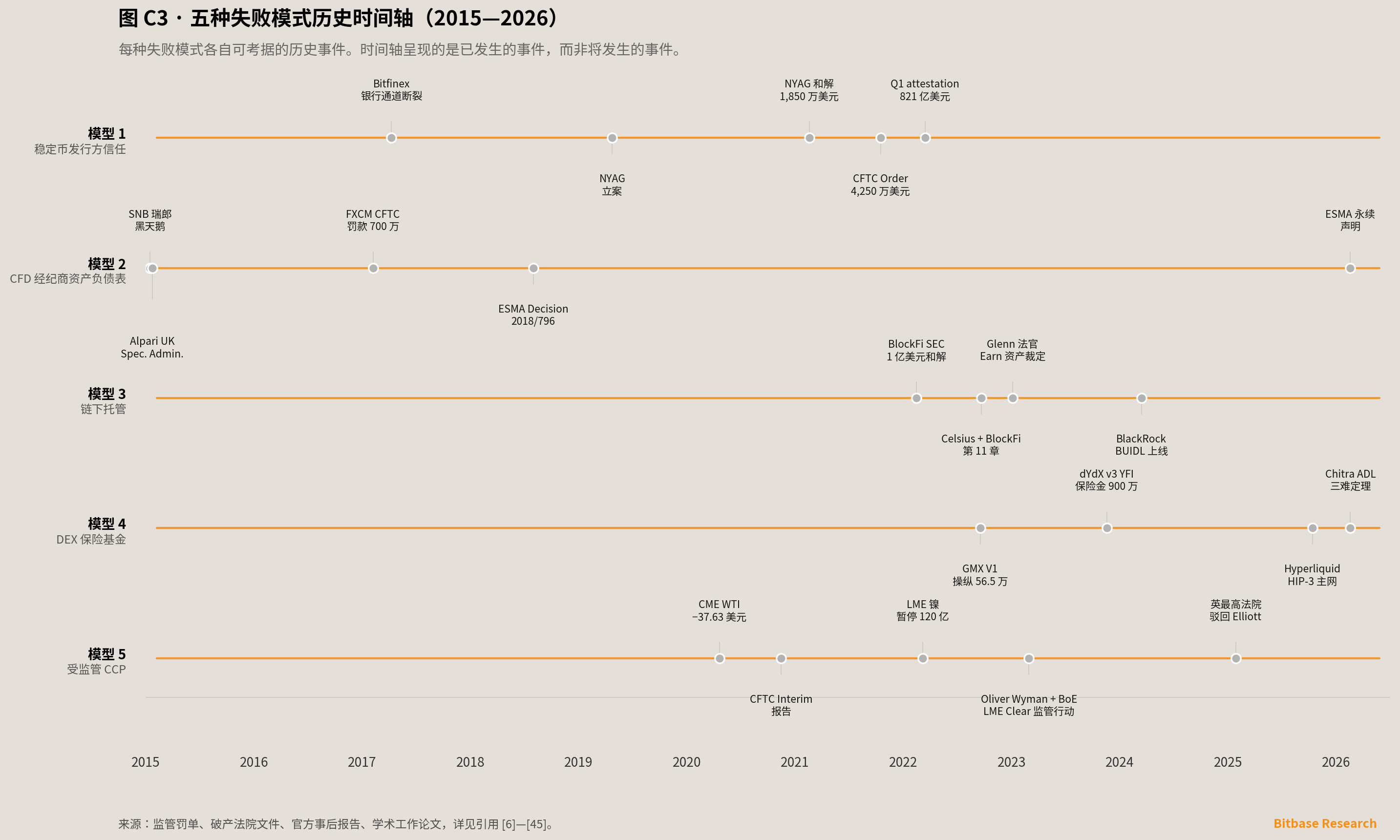

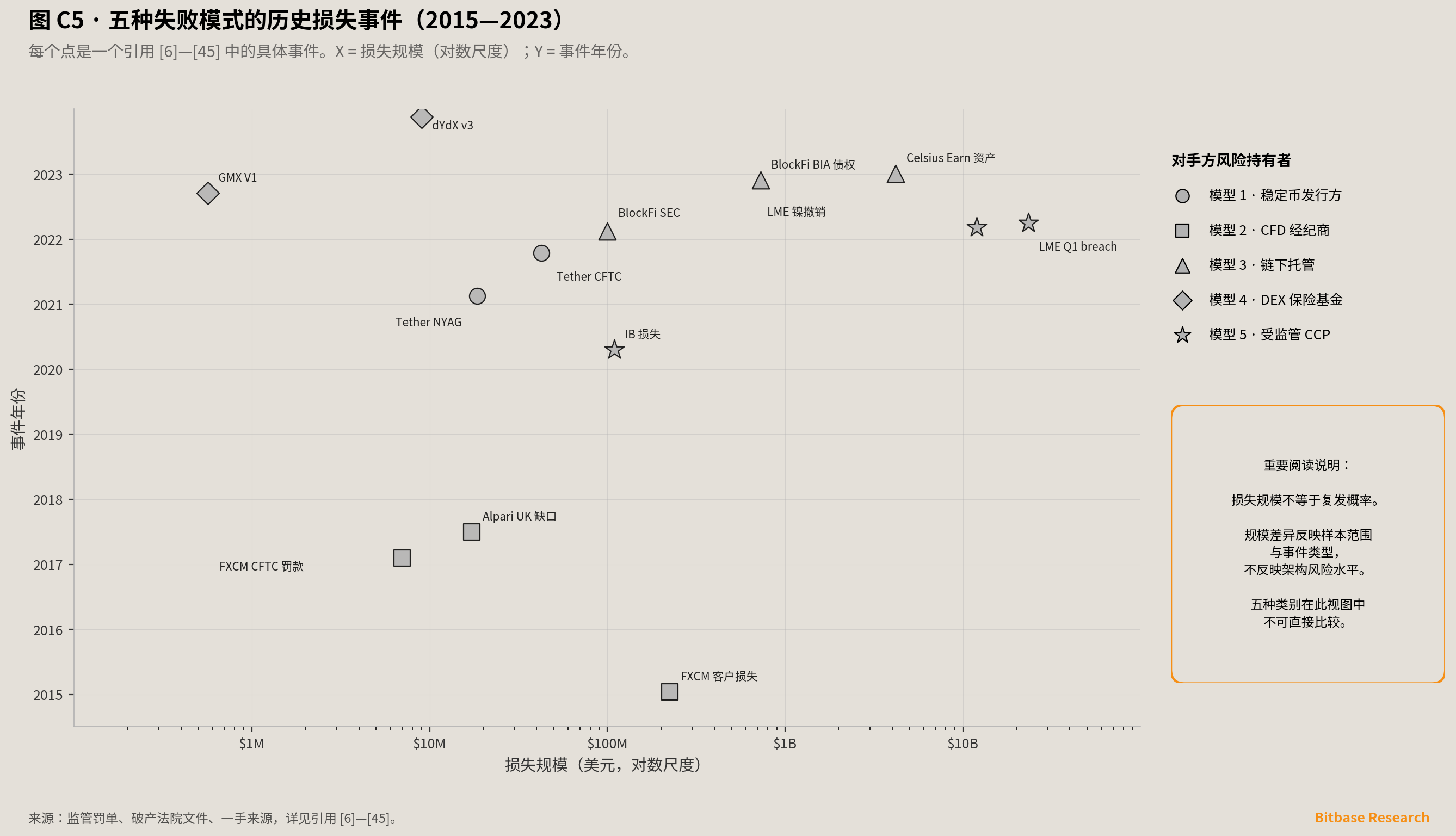

本伴侶篇把前作中已界定的五種架構,逐一還原到一組可考據的歷史失敗模式:

-

穩定幣發行方信任週期

-

CFD 經紀商資產負債表

-

鏈下託管與轉讓代理鏈

-

DEX 保險基金與被動減倉機制

-

受監管中央對手方在極端行情下的非典型工具

每一組失敗模式都對應一份獨立的可觀察訊號清單。本伴侶篇不預測哪一種架構會失敗,只描述每一種架構需要監測的結構性指標。

本伴侶篇不是對前作的修訂。前作是已發布的研究產品,已發布即是承諾基準。本篇是前作的方法學延伸,兩者並行存在。

第一章 · 為什麼寫一篇結算層伴侶篇

前作透過五段獨立的「架構指紋」展示來定義五種架構,每段指紋整合了結算、保證金、監管、分發、資產結構等多個維度,但這些維度本身沒有被顯式排序或上下游化。這一展示方式為後續從單一維度提升到主軸位置的重讀留下了方法學空間。

本伴侶篇受到 2026 年 4 月底至 5 月初 LinkedIn 公開討論中一位讀者觀察的啟發。該讀者的觀點——五種架構是關於「對手方風險由誰持有」的不同回答,前作架構指紋中的對手方風險維度承擔了被五種架構區分得最清晰的根因角色——銳化了我們對自己這份報告的閱讀。我們採用這一視角,把架構指紋中的對手方風險維度提到分析主軸的位置;但做了一處校準:我們把結算層視角與監管維度的關係讀為 co-extensive,而不是 upstream-downstream;具體論證見第三章。

我們選擇以伴侶篇的形式公開兌現這一方法學維度,而不是把它合併進未來的 Deep Dive 主篇,或併入 Q4 2026 訊號追蹤綜合報告。理由是體裁的純淨:未來的 Deep Dive 主篇應當承擔新主題;Q4 訊號追蹤綜合報告應嚴格回應前作第九章定義的三個反向訊號,不混入新分析維度;伴侶篇是中間更恰當的體裁。幣貝研究院以本伴侶篇作為對該方法學維度的公開兌現。

第二章 · 五種對手方風險持有者

前作中的五種架構按其架構指紋可概括如下。模型 1 ——離岸或無明確證券監管的 CEX 提供 USDT-settled 永續(stablecoin-settled perpetuals);模型 2 ——受 ESMA 或類似轄區監管的 CFD 經紀商;模型 3 ——受證券法或信託法監管的鏈下託管 RWA 發行人;模型 4 ——協議層無監管主體的 DEX 永續協議;模型 5 ——CFTC 持牌的 DCM-DCO-FCM 架構下的中央對手方(CCP)。

把同一組架構按結算層重排,得到一組並列的對手方風險持有者。

模型 1 ——穩定幣發行方與 CEX 自持倉。使用者的最終對手方有兩個。第一個是穩定幣發行方:其儲備資產組成、可擠兌性、與銀行系統的連通性,決定 USDT 在壓力下能否維持 1:1 錨定。第二個是 CEX 自持倉:其作為 stablecoin-settled 永續合約對手的償付能力,決定使用者在 tail event 下能否平倉出金。兩個對手方在歷史事件鏈上都有可被監管檔案具體定性的違約前史。

模型 2 ——CFD 經紀商資產負債表。在 CFD 的 B-book 商業模式下,經紀商不是中介,而是使用者的直接對手——經紀商把客戶訂單內部對沖在自身資產負債表上,從客戶虧損中獲利。當轄區監管(如 ESMA)強制 negative balance protection,經紀商資產負債表必須在 tail event 下自行吸收超出保證金的損失;當轄區不強制(如 Mauritius FSC),損失可轉嫁回客戶產生負餘額。兩種轄區差異在結算層視角下,是 B-book 風險的不同分配規則。

模型 3 ——鏈下託管人與轉讓代理鏈。代幣化 RWA 與加密生息賬戶共享同一結算層結構:鏈下持有 + 使用者協議條款。鏈下持有方的資產負債表、公司治理與 Terms of Use 語言,共同決定違約時使用者能否取回資產。這一結構在制度化路徑(如 BlackRock BUIDL 由 BNY Mellon 託管、Securitize 作為 SEC 註冊的轉讓代理)中被分散到多個受監管實體;在加密生息賬戶路徑(Celsius、BlockFi)中則集中在單一公司,且其 Terms of Use 可能直接約定所有權轉移。

模型 4 ——DEX 保險基金與被動減倉(ADL)機制。DEX 永續協議沒有傳統中央對手方意義上的清算成員制度,也沒有受監管的多層 prefunded buffer。壓力情境下的償付能力由 insurance fund 與 ADL 共同決定:insurance fund 是 prefunded 的協議級儲備;當其不足時,ADL 強制平倉盈利方對手方的一部分以恢復整體償付。損失最終由協議參與者按規則承擔,而非由有資產負債表的實體承接。

模型 5 ——受監管中央對手方。CFTC 持牌 DCM-DCO-FCM 架構是結算層制度化程度最高的方案:default fund、清算成員的層級化損失分擔義務、多層 prefunded resources、獨立治理、CPMI-IOSCO Principles for Financial Market Infrastructures(PFMI)合規。但「最高制度化」不等於「不可壓力測試」。當極端行情使 default fund 在單日內被超額消耗,CCP 仍存在 mass cancellation 與 negative-pricing structural rule change 這兩類非典型工具的實際啟用歷史。

五種對手方結構在壓力下的損失分配規則是結構上不可互換的——這就是本伴侶篇要還原的根因。

第三章 · 為何不是 upstream-downstream 關係

本節是本伴侶篇最關鍵的方法學論證。

LinkedIn 討論中的初版假設是:監管維度是表層(downstream)、對手方風險是根因(upstream),前作架構指紋的多維並列沒有把兩者的因果優先順序顯式化。我們不採納這一上下游關係,因為它在歷史制度選擇層面無法成立。

考察 ESMA 轄區與 Mauritius FSC 轄區之間的具體差異。ESMA 在 2018 年 5 月 22 日透過 Decision (EU) 2018/796(基於 MiFIR 第 40 條),自 2018 年 8 月 1 日起在 EU 範圍內對零售客戶 CFD 實施分級槓桿上限、50% margin close-out 規則、per-account 負餘額保護、禁止任何促銷激勵、標準化風險警示 [1][2]。Mauritius FSC 不強制 negative balance protection,也不強制提供類似 FCA FSCS 的客戶賠償計劃 [3]。這一轄區差異本身就是一個結構選擇:ESMA 的制度選擇是把 B-book 經紀商在 tail event 下超出客戶保證金的損失,強制由經紀商資產負債表吸收;Mauritius FSC 的制度選擇是允許該損失轉嫁回客戶。

換言之,「監管維度差異」與「對手方風險分配差異」不是因果鏈上的兩端。它們是同一個制度選擇的兩種表達。CFTC 在 Dodd-Frank Title VII(7 U.S.C. § 1a 等,2010 年透過)下采納的 DCM-DCO-FCM 三層架構,本身就是把「中央對手方持有風險」這一選擇制度化的產物,響應 G-20 在 2009 年 9 月關於「所有標準化 OTC 衍生品至 2012 年底應在交易所或電子交易平臺交易並透過中央對手方清算」的承諾 [4]。CFTC 在 2012 年最終採納 Legal Segregation, Operational Commingling(LSOC)規則,消除「fellow customer risk」——若一個 FCM 客戶違約,DCO 不得向其他非違約客戶的資產動手 [5]。這套規則是轄區選擇,也是對手方結構選擇,無法把其中一個放在另一個的「上游」。

co-extensive 的具體含義:任何一種被本篇識別的對手方結構都直接對應前作中某一種架構指紋的多維組合;反之亦然。兩個讀法在分類邊界上沒有差異,差異僅在於讀法——結算層視角更接近「在 tail event 下誰的資產負債表先吸收損失」這一根因問題。

第四章 · 失敗模式 1 · 穩定幣發行方信任週期

模型 1 架構的對手方風險有兩層:穩定幣發行方與 CEX 自持倉。Tether 的歷史是穩定幣發行方信任風險層可考據深度較為充分的案例鏈。

2017 年 Bitfinex 銀行聯絡斷裂。Wells Fargo 在 2017 年 3 月底停止為 Bitfinex 與 Tether 在四家臺灣代理行(KGI Bank、First Commercial Bank、Hwatai Commercial Bank、Taishin Bank)處理美元出境電匯 [6]。Bitfinex 與 Tether 於 2017 年 4 月 5 日在加州北區聯邦法院(N.D. Cal.)對 Wells Fargo 提起 Intentional Interference with Contractual Relations 訴訟,要求停止禁令並索賠超過 75,000 美元;訴訟於 2017 年 4 月 12 日自願撤回 [7]。NYAG 後續調查發現:從 2017 年中起,Tether 一度完全失去銀行通道,此後將現金存放於其總法律顧問名下的信託賬戶;NYAG 檔案記載該賬戶餘額「never exceeded $61.5 million」,而當時 USDT 流通量已達數億枚 [8]。

2018 至 2019 年 Crypto Capital 失款事件。NYAG 檔案具體記載:Bitfinex 在與 Panama 註冊的支付處理商 Crypto Capital Corp. 之間沒有書面合同的情況下,將約 8.5 億美元客戶與公司混合資金交付給後者;該資金在 2018 年夏起被多國當局凍結 [8]。Bitfinex 以「7 億美元從 Tether 儲備中劃入 Bitfinex 資產負債表」的安排來填補缺口。NYAG 在 2019 年 4 月 25 日立案 In re James v. iFinex, Inc.,Index No. 450545/2019 [8]。

2021 年 2 月 17 日 NYAG 和解。NYAG 與 iFinex/Tether 的 Settlement Agreement 生效日為 2021 年 2 月 18 日,公開宣佈於 2021 年 2 月 23 日。條款包括:罰款 1,850 萬美元、在紐約州內停止任何交易活動、在兩年期內每季度披露 Tether 儲備金構成 [8][9]。Tether 與 Bitfinex 在協議中明確「既不承認也不否認」(neither admits nor denies)NYAG 的事實認定。

2021 年 10 月 15 日 CFTC Order。In the Matter of Tether Holdings Limited et al.(CFTC Press Release 8450-21)與 In the Matter of iFinex Inc., BFXNA Inc., and BFXWW Inc. 同日發布 [10]。CFTC 認定:在至少 2016 年 6 月 1 日至 2019 年 2 月 25 日的事實期內,Tether 的代表性陳述與實際儲備不符;在 26 個月樣本期內,Tether 實際美元儲備覆蓋 USDT 流通量的天數僅佔 27.6%;Tether 儲備包含未擔保應收款與非法幣資產 [10]。CFTC 對 Tether 處罰 4,100 萬美元,對 Bitfinex 處罰 150 萬美元 [10]。

儲備結構演化與商業票據敞口。Tether 2022 年第一季度 attestation 披露其 821 億美元儲備的構成 [11]。Federal Reserve IFDP Working Paper No. 1334 Stablecoins: Growth Potential and Impact on Banking 討論的潛在壓力情境之一,涉及穩定幣擠兌場景下拋售短期信用工具對短期融資市場的傳導效應 [12]。

結算層結論。模型 1 架構下,使用者的最終對手方有兩個:穩定幣發行方的儲備資產可擠兌性,與 CEX 自持倉在永續合約上的償付能力。兩者在歷史事件鏈上都有可被監管檔案具體定性的違約前史。

第五章 · 失敗模式 2 · CFD 經紀商資產負債表

模型 2 架構的對手方是 CFD 經紀商自身。當一個尾部事件超出客戶保證金,經紀商資產負債表的償付能力就是使用者風險的根因。

2015 年 1 月 15 日瑞郎黑天鵝事件。瑞士國家銀行(SNB)在 2015 年 1 月 15 日 09:30 GMT 單方面宣佈取消自 2011 年 9 月 6 日起執行的 EUR/CHF 下限 1.20。EUR/CHF 在數分鐘內一度跌至 0.7710 低點,日終收 1.0472,單日跌幅 12.74%;USD/CHF 一度跌至 0.7462 [13]。

Alpari (UK) Ltd 進入 Special Administration。Alpari (UK) Ltd 在 SNB 決定後第二日(2015 年 1 月 16 日)宣佈資不抵債,2015 年 1 月 19 日經英國高等法院裁定進入 Special Administration Regime,由 KPMG LLP 的 Richard Heis、Samantha Bewick、Mark Firmin 出任 Joint Special Administrators [14]。KPMG 報告顯示約 99.8%(按價值計)客戶最終透過 Claims Portal 取得資金,最終分配支付至 2017 年 6 月才完結;LeapRate 在最終分配階段報道客戶資金缺口約 1,730 萬美元 [15]。

FXCM 與 2017 年 2 月 6 日 CFTC Order。FXCM 在 2015 年 1 月 15 日當日因瑞郎跳空致客戶負餘額累計為公司帶來 2.25 億美元損失,並於次日接受 Leucadia 提供的 3 億美元緊急貸款 [16]。兩年後,CFTC 與 NFA 同日發布和解檔案:In the Matter of Forex Capital Markets, LLC, FXCM Holdings, LLC, Dror Niv, William Ahdout(CFTC Press Release pr7528-17,2017 年 2 月 6 日)[17]。CFTC 認定 FXCM 在 2009 年 9 月 4 日至 2014 年期間,透過虛假宣稱「No Dealing Desk」代理模式,實際把訂單流路由至與其有未披露關聯與利潤分成的做市商 Effex Capital;NFA 後續披露 2010 至 2014 年間 FXCM 從 Effex 收取約 7,700 萬美元的「order flow rebates」[17]。處罰結果:CFTC 處罰 700 萬美元;FXCM、FXCM Holdings、Niv、Ahdout 永久禁止在 CFTC 註冊或與註冊主體合作 [17]。FXCM 美國業務客戶賬戶出售給 Gain Capital;母公司 FXCM Inc. 改名 Global Brokerage, Inc.,股東隨後提起 Shipco Transport Inc. v. Global Brokerage, Inc., Niv, Ahdout(S.D.N.Y.),並最終於 2023 年以 650 萬美元和解 [18]。

ESMA Decision (EU) 2018/796 與 B-book 制度化約束。ESMA 在 2018 年 5 月 22 日透過 Decision (EU) 2018/796 [1]。配套檔案 ESMA35-43-1000 援引 NCA 調查資料,顯示主要 EU 轄區零售投資者 CFD 賬戶處於虧損狀態的比例區間約為 74% 至 89%;具體頁碼與表格編號以 ESMA 公開檔案為準 [1]。ESMA 在 2026 年 2 月發布的公開聲明進一步把「perpetual futures/contracts」明示納入既有 CFD 產品干預措施的轄域 [2]。

Mauritius FSC 作為離岸路徑。Mauritius FSC 在 Securities Act 2005、Financial Services Act 2007、AML/CFT Act 2009 等法律框架下對全服務投資交易商發放許可,允許零售槓桿通常達 1:500 至 1:2000;negative balance protection 不是 FSC 強制義務 [3]。

結算層結論。模型 2 架構下,使用者對手方是 CFD 經紀商自身。ESMA 轄區的 negative balance protection 把超出客戶保證金的損失強制由經紀商資產負債表吸收;Mauritius FSC 不強制此規則,損失可轉嫁回客戶。兩種轄區差異在結算層視角下,是 B-book 風險的不同分配規則。

第六章 · 失敗模式 3 · 鏈下託管與轉讓代理鏈

模型 3 架構的對手方風險位於鏈下。鏈下持有方的資產負債表、公司治理與 Terms of Use 條款語言,共同決定違約時使用者能否取回資產。

需要說明:本節涉及的 Celsius 與 BlockFi 案件屬於「加密生息賬戶」形態,與代幣化 RWA(如 BlackRock BUIDL)在制度化程度上有顯著差異。本伴侶篇把它們放在模型 3 之下,是因為兩者共享同一結算層結構——鏈下持有 + 轉讓代理鏈。

Celsius Network(In re Celsius Network LLC, Bankr. S.D.N.Y. Case No. 22-10964 (MG))。Celsius Network LLC 與關聯實體於 2022 年 7 月 13 日在美國南區破產法院申請 Chapter 11。CoinDesk 在申請次日報道 Celsius 資產負債表存在約 12 億美元缺口 [19];後續披露指出對客戶負債約 47 億美元 [20]。Earn Account 為最大產品,佔平臺資產約 77%,市值約 42 億美元。

法院於 2022 年 9 月 29 日任命 Shoba Pillay(Jenner & Block 合夥人)為 Examiner;Pillay 提交了兩份核心報告:Interim Report(Doc 1411,2022 年 11 月 19 日)與 Final Report(Doc 1956,2023 年 1 月 31 日,共 476 頁)[21]。Final Report 的核心結論是:Celsius 實際經營的業務與其向客戶宣傳與銷售的業務不一致;Celsius 在 CEL 代幣市場中累計花費約 5.58 億美元購買 CEL,在任何時點上幾乎是市場上 CEL 的唯一實質性買方;創始人 Mashinsky 個人透過出售 CEL 獲利約 6,870 萬美元 [21]。

對結算層最具決定性的裁定來自 Chief Judge Martin Glenn 2023 年 1 月 4 日 Memorandum Opinion and Order Regarding Ownership of Earn Account Assets(ECF Doc. No. 1822):基於 Celsius 各版本 Terms of Use 中「grant Celsius … all right and title to such Digital Assets, including ownership rights」的條款,Earn Account 中的加密資產在存入瞬間即轉移給 Celsius;Petition Date(2022 年 7 月 13 日)起成為破產財產 [22]。Earn 客戶因此為無擔保債權人。該裁定使大約 60 萬 Earn 賬戶持有人對 42 億美元資產沒有所有權,只能按破產法序列受償 [22]。

BlockFi(In re BlockFi Inc. et al., Bankr. D.N.J. Case No. 22-19361 (MBK))。BlockFi 在 2022 年 11 月 28 日申請 Chapter 11(同時其 Bermuda 子公司 BlockFi International Ltd. 申請清算)。申請時:債權人逾 100,000 名;最大無擔保債權人為 Ankura Trust Company(代表 BlockFi Interest Account 客戶),約 7.29 億美元;第二大債權人為 FTX,約 2.75 億美元(對應 2022 年 7 月 FTX 提供給 BlockFi 的 4 億美元 revolving credit facility 中部分敞口)[23]。BlockFi 的破產是 FTX 倒閉後的第一波傳染;其客戶資產法律性質問題與 Celsius 高度同構。

在破產前的 2022 年 2 月 14 日,BlockFi 已與 SEC 達成歷史性首例和解(In the Matter of BlockFi Lending LLC, SEC Admin. Proc. File No. 3-20700,Securities Act Release No. 33-11029):BlockFi 同意支付 1 億美元(5,000 萬給 SEC、5,000 萬給 32 個州監管機構,後者由 NASAA 協調),停止向新美國客戶銷售 BIA [24]。

制度化的 RWA 代幣化:風險位移而非消除。代幣化 RWA 把模型 3 的結算層風險拆分到多方。以 BlackRock BUIDL 為例(2024 年 3 月在 Ethereum 上啟動,後擴充套件至 Polygon、Arbitrum、Optimism、Avalanche、Aptos):BlackRock Financial Management 作為基金管理人;Securitize, LLC(SEC-registered transfer agent)處理代幣化、白名單、轉讓代理與發行;The Bank of New York Mellon 作為現金與證券託管人;PricewaterhouseCoopers 提供獨立審計 [25]。BIS Bulletin No. 115(2025 年發布)指出 BUIDL 與 WisdomTree WTGXX 等 TMMF 的所有權高度集中——約 90% 的 BUIDL 持有量集中於四個錢包地址 [26]。

這種結構在結算層視角下並未消除模型 3 的對手方風險,而是把其分散到 BNY Mellon(資產託管失敗風險)、Securitize(轉讓代理記錄失敗風險)與 SPV 法律包裝(BVI 法律環境下的破產隔離風險)三方。

結算層結論。模型 3 架構的對手方風險在鏈下,而鏈下持有方的資產負債表、公司治理、Terms of Use 條款語言,與轉讓代理記錄是使用者能否取回資產的實際決定因素。Celsius 與 BlockFi 案件展示了「加密生息賬戶」在使用者協議層面把所有權顯式讓渡給平臺時,破產法的結果;BUIDL 類制度化路徑展示了同樣的鏈下持有結構,在監管多方合作下的另一種風險分配。

需要明確分隔的一點:加密生息賬戶與代幣化 RWA 共享相同的結算層結構(鏈下持有 + 轉讓代理鏈),但兩者在治理、獨立託管、轉讓代理註冊、獨立審計、SPV 法律包裝等制度化層面差異顯著。本節列出的失敗模式適用於「使用者協議層把所有權顯式讓渡給單一公司」的結構性約束;BUIDL 類制度化路徑在壓力下的具體失敗模式當前沒有可考據的歷史先例,因此無法用 Celsius/BlockFi 的判例外推。BUIDL 類路徑的具體失敗模式仍是開放觀察項,記入第九章模型 3 觀察清單中關於「BVI、Cayman、Liechtenstein 等 SPV 法律環境下的代幣化 RWA 破產先例」的專案。

第七章 · 失敗模式 4 · DEX 保險基金與被動減倉

模型 4 架構在壓力情境下的對手方風險吸收能力,本質上由 insurance fund 規模、ADL 觸發規則與 oracle 設計共同決定。GMX 與 dYdX 的兩次歷史事件展示了 insurance fund 不僅會因合約漏洞被消耗,還會因協議設計自身被定向「抽乾」。

DEX 保險基金與 CCP default fund 的結構性差異。CPMI-IOSCO Principles for Financial Market Infrastructures(PFMI,2012 年 4 月發布,24 項原則與 5 項責任)要求 CCP 維持「覆蓋極端但合理的市場情境」的 prefunded 資源(default fund)、清晰的 default waterfall、以及恢復與有序停業計劃 [27]。DEX 永續協議中的 insurance fund 與之有結構相似性,但缺乏 PFMI 所要求的多層 prefunded buffer、清算成員的層級化損失分擔義務,以及獨立治理。當 insurance fund 不足時,DEX 永續協議通常採用 ADL(Auto-Deleveraging),強制平倉盈利方對手方的一部分以恢復整體償付能力。Tarun Chitra 在 arXiv 提交的 Autodeleveraging: Impossibilities and Optimization(arXiv:2512.01112,v1 於 2025 年 11 月 30 日提交,v3 於 2026 年 2 月 16 日修訂)提出 ADL 機制的三難定理:不存在任何一種 ADL 策略能同時滿足交易所償付能力、收入與對交易者公平性 [28]。

GMX V1 在 AVAX/USD 市場的價格操縱事件(2022 年 9 月 18 日)。GMX 是部署在 Arbitrum 與 Avalanche 上的 DEX 永續協議,其核心設計為:LP 透過提供 GLP(BTC/ETH/AVAX/穩定幣籃子)成為做市方;交易者以 Chainlink 報價為成交價(零滑點、零價格衝擊)。2022 年 9 月 18 日自 01:15:31 UTC 起,某交易者在 5 個迴圈中,每次以約 4 至 5 百萬美元的規模在 GMX AVAX/USD 市場開立大額頭寸,並同步在中心化交易所操縱 AVAX 現貨價格,然後平倉獲利。Joshua Lim(時任 Genesis Trading 衍生品負責人)的鏈上分析顯示,首次迴圈獲利約 158,000 美元,合計獲利約 565,000 美元(由 GLP 持有人承擔)[29]。GMX 當日把 AVAX/USD 多頭開倉上限設為 200 萬美元、空頭上限 100 萬美元 [29]。事件性質並非智慧合約漏洞,而是 GMX 設計層面「零價格衝擊 + 單一 oracle 喂價」在大額定向頭寸下的可被套利屬性。

dYdX v3 在 YFI 市場的保險基金抽取事件(2023 年 11 月 17 日至 18 日)。YFI 在 2023 年 11 月 1 日起出現高度集中的多頭堆積——dYdX 創始人 Antonio Juliano 公開資料顯示,dYdX v3 上 YFI 未平倉合約從 80 萬美元在數日內升至 6,700 萬美元 [30]。2023 年 11 月 17 日至 18 日,YFI 價格在數小時內單日累計跌幅約 40% 至 43%。攻擊者嘗試關閉頭寸但因流動性枯竭而大部分失敗,最終觸發自動清算且頭寸進入 negative equity,由保險基金接收損失:dYdX v3 保險基金支付約 900 萬美元,佔 v3 保險基金約 40%,剩餘 1,350 萬美元 [31]。dYdX 官方 Post Mortem on SUSHI and YFI Incident 指出:dYdX v3 的設計在 oracle manipulation 風險下,保險基金成為損失最終承擔方;這與傳統 CCP 在 default 時由清算成員、default fund、CCP 自有資本構成的多層 waterfall 有本質差別 [32]。

結算層結論。在模型 4 架構下,使用者面對的不是某個有資產負債表的對手,而是一個由 insurance fund 與 ADL 規則構成的協議級損失分配機制。這一機制的穩健性取決於 oracle 設計、流動性引數與觸發規則,而非任何外部主體的償付能力。

第八章 · 失敗模式 5 · CCP 在極端行情下的非典型工具

模型 5 架構是結算層制度化程度最高的方案,但歷史也證明 CCP 在壓力下並非「無懈可擊」。本節給出兩個已發生的歷史先例:mass cancellation 與 negative-pricing structural rule change。

制度起源:Dodd-Frank Title VII。Dodd-Frank Wall Street Reform and Consumer Protection Act 第七篇(7 U.S.C. § 1a 等)於 2010 年透過,響應 G-20 在 2009 年 9 月關於 OTC 衍生品集中清算的承諾。其核心結構性產物是三層架構:DCM(設計合約市場)作為執行場所、DCO(衍生品清算組織)作為中央對手方、FCM(期貨佣金商)作為客戶與 DCO 之間的中介與清算成員 [4]。CFTC 在 2012 年最終採納 LSOC 規則消除「fellow customer risk」[5]。

2022 年 3 月 LME 鎳合約暫停與撤銷已成交交易。LME 三個月期鎳價 2022 年 3 月 4 日收 50,300 美元/噸;3 月 7 日收 48,078 美元/噸;3 月 8 日開盤後數小時內衝至 101,365 美元/噸。LME 於 3 月 8 日 08:15 GMT 暫停交易,12:05 GMT 決定撤銷當日 00:00 GMT 之後所有鎳交易,撤銷總規模約 120 億美元 [33]。市場暫停至 3 月 16 日恢復。

監管反應方面:FCA、PRA、Bank of England 在 2022 年 4 月 4 日發布聯合聲明啟動審查 [34];LME 委託 Oliver Wyman 進行獨立審查,Final Report 在 2023 年 1 月 10 日公佈 [35]。Bank of England 在 2023 年 3 月 3 日公開 Bank of England announces supervisory action on LME Clear,指出 LME Clear 在治理、管理與風險管理多個層面的不足,並依據 Financial Services and Markets Act 2000 第 166 條任命 skilled person 長期監督 LME Clear 的整改 [36]。FCA 同日宣佈對 LME 啟動 enforcement investigation——這是英國監管機構首次對一個交易所啟動公開 enforcement [37]。

結算層資料(基於 Office of Financial Research Working Paper No. 24-09)顯示:2022 年第一季度 LME Clear 累計 margin breach 量為 233 億美元,比此前若干季度高出兩個數量級;單一賬戶最大 breach 為 20 億美元,本身就超出 LME Clear 11 億美元的 default fund;3 月 3 日、3 月 4 日、3 月 7 日三日的變動保證金催繳貢獻了約 65% 的超額 breach 量 [38]。這些資料說明:即便 LME Clear 擁有制度化的 default waterfall,鎳事件單日最大違規量已使 default fund 不足以覆蓋。LME 因此選擇啟用 Trading Rule 22 撤銷已成交交易——這是 CCP 在 default fund 不足時的非典型工具。

司法挑戰:Elliott Associates 與 Jane Street Global Trading 於 2022 年提起 Judicial Review,主張 LME 決策違反 Recognised Investment Exchanges 公法義務並違反 Human Rights Act 1998 項下「和平享有財產」權利;合計索賠約 4.72 億美元 [39]。Divisional Court 於 2023 年 11 月 29 日駁回所有訴求;Court of Appeal 於 2024 年 10 月 7 日維持原判;UK Supreme Court 於 2025 年 1 月 29 日拒絕許可上訴 [39][40]。法院觀點的核心是:LME 在「disorderly market」判斷上享有專家性自由裁量空間,Trading Rule 22 賦予的撤銷權力是合法且與 MiFID II 相容的市場維護工具 [40]。

2020 年 4 月 20 日 CME WTI 5 月期貨合約負價格結算。CME NYMEX WTI 5 月合約(CL,May 2020)在 2020 年 4 月 20 日開盤 17.73 美元/桶,紐約時間下午 2:30 結算價為 −37.63 美元/桶,日內一度低至 −40.32 美元/桶 [41]。該日是合約到期前一日。E-mini WTI(QM)與 ICE Europe 上市的 cash-settled WTI 因引用 CL 結算價同樣以 −37.63 美元結算 [41]。

前置規則變更方面:CME 在 2020 年 4 月 8 日發布關於支援負價格的 Testing Opportunities in CME’s “New Release” Environment for Negative Prices and Strikes for Certain NYMEX Energy Contracts(Clearing Advisory Chadv20-160);此前已於 2020 年 4 月 1 日通知 CFTC 工作人員,此後於 4 月 3 日、4 月 8 日、4 月 13 日、4 月 15 日多次公開通知 [42]。CFTC 於 2020 年 11 月發布 Interim Staff Report on NYMEX WTI Crude Contract Trading on and around April 20, 2020(CFTC Press Release 8315-20)[43]。

經紀商損失案例:Interactive Brokers 當日因部分客戶持有 May QM/WTI 多頭進入負值結算而由公司代付保證金,最終估算最大損失約 1.093 億美元 [44]。CFTC 於 2021 年對 Interactive Brokers 處罰 175 萬美元(CFTC Press Release 8432-21),認定其電子交易系統在 4 月 20 日之前未配置以識別負價格、未在交易前正確執行內部最小保證金要求,導致約 8,257 萬美元客戶初始損失 [45]。

結算層結論。模型 5 是結算層制度化程度最高的架構,但歷史也證明 CCP 在壓力下並非「無懈可擊」:mass cancellation(LME)與 negative-pricing structural rule change(CME)是 CCP 在 default fund 不足或合約面臨物理交割崩潰時的兩種非典型工具。結算層視角的問題不是「模型 5 是否會失敗」,而是「模型 5 在壓力下啟用的工具是否被市場參與者預期並定價」。

第九章 · 五張觀察清單

本節列出五種對手方風險持有者各自需要監測的結構性指標。這不是預測哪一種架構會失敗,而是給出每一種架構在歷史上的失敗模式所對應的可觀察訊號。Q4 2026 訊號追蹤綜合報告應繼續嚴格回應前作第九章定義的三個反向訊號;本節提出的五張觀察清單是新增的觀察維度,可在 Q4 報告之後某一期 Market Insights 中作為補充訊號納入持續追蹤。

模型 1 ——穩定幣發行方。觀察:主要穩定幣發行方季度 attestation 報告中商業票據、公司債、擔保貸款佔儲備的比例;短期國債佔比的滾動變化;發行方銀行通道(美元出入金路徑)的穩定性公告;主要穩定幣與美元之間一級市場贖回價差與頻次。一級市場贖回壓力的兩組歷史基線:2022 年 5 月至 6 月 LUNA/UST 崩盤期間 USDT 一度短暫折價至約 0.95 美元 [46];2023 年 3 月 SVB 事件期間 USDC 一度短暫脫錨至約 0.88 美元後於數日內恢復 [47]。

模型 2 ——CFD 經紀商資產負債表。觀察:主要 B-book 經紀商在尾部事件後的緊急融資公告;轄區監管機構對 negative balance protection 的執法狀態;Mauritius FSC、Seychelles FSA 等離岸轄區的客戶資金分離規則演變;主要經紀商客戶資產與公司自有資金的合併審計披露。歷史基線為 2015 年 SNB 事件後 6 至 24 個月內多家經紀商的合規重構。

模型 3 ——鏈下託管人與轉讓代理鏈。觀察:加密生息賬戶提供方的 Terms of Use 關於資產所有權的具體語言;鏈下託管人(BNY Mellon、State Street 等)的破產隔離聲明的法律狀態;SEC 註冊轉讓代理的運營持續性;BVI、Cayman、Liechtenstein 等 SPV 法律環境下的代幣化 RWA 破產先例。Celsius Glenn 法官 2023 年 1 月 4 日裁定的 Earn 資產判例是該觀察項的歷史錨點 [22]。

模型 4 ——DEX 保險基金與 ADL。觀察:主要 DEX 永續協議 insurance fund 餘額的滾動變化;ADL 觸發頻次與觸發後被動減倉比例;oracle 喂價的多源化程度與單一 oracle 上的開倉上限;長尾資產(YFI、SUSHI 類)在 DEX 永續上的未平倉合約相對其現貨流通量的比率。GMX V1 與 dYdX v3 事件均在長尾資產上發生 [29][32]。

模型 5 ——受監管 CCP。觀察:主要 CCP(CME、ICE、LME Clear、LCH、Eurex Clearing)的季度 default fund 規模與 margin breach 披露;CCP 在合約規則上對負價格、mass cancellation、forced liquidation 工具的預先披露;CCP 監管機構(CFTC、Bank of England PRA、ECB)對 CCP 治理與風險管理的 supervisory action 公告。LME Clear 在 2023 年 3 月 3 日被 Bank of England 任命 skilled person 監督整改的先例為該觀察項的歷史錨點 [36]。

五張觀察清單不構成投資建議,也不構成對未來事件機率的具體估計。它們是結構性指標,用以在新的壓力事件發生時,把事件歸類回已有的失敗模式,而不是把每一次事件都當作沒有先例。

方法學與披露聲明

研究範圍與侷限。 本伴侶篇承接前作中已界定的五種 TradFi-on-crypto 架構,把架構指紋中的「對手方風險持有者」維度提到分析主軸的位置。本報告不構建新的架構分類、不預測哪一種架構最先失敗或最終失敗、不評估單一發行方或單一交易所在壓力下的具體償付能力機率,也不展開五種架構在交易所層級的單位經濟比較或單一發行方的財務建模。每一種架構的失敗模式發生在不同的市場結構、宏觀環境與監管成熟度下,不構成可外推的失敗機率排序。本伴侶篇未把 FTX 倒閉(2022 年 11 月 11 日)作為單一型別代表案例,因 FTX 的架構混合性(交易所 + Alameda 自有做市商 + 客戶資金挪用)使其在模型 1、模型 3、模型 4 三種架構上都具有部分特徵;FTX 在本報告中僅在 BlockFi 關聯敞口語境下提及。

資料時效性。 本報告所引用的歷史案例資料、監管檔案、破產法院檔案、官方事後報告與官方學術工作論文,基於截至 2026 年 4 月 23 日的公開資訊。本伴侶篇的資料截止日與前作一致,以維持伴侶篇的可比性。前作發布後至本文撰寫期間的新事件不納入分析,避免與 Q4 2026 訊號追蹤綜合報告的職能衝突。讀者應將本報告視為對某一特定時間切片的分析。

研究獨立性。 本報告由幣貝研究院(Bitbase Research)獨立撰寫,其分析結論基於公開可得的一手來源與研究團隊的獨立判斷。本報告所採用的「五種對手方風險持有者」分析主軸是研究構造,並非任何監管機構或標準制定機構的官方分類。本報告中提及的具體機構名稱(包括 Tether、Bitfinex、Wells Fargo、Crypto Capital Corp.、FXCM、Alpari UK、KPMG、Leucadia、Effex Capital、Gain Capital、Celsius Network、BlockFi、Ankura Trust Company、Jenner & Block、BlackRock、Securitize、BNY Mellon、PricewaterhouseCoopers、WisdomTree、Hashnote、Ondo、GMX、dYdX、SUSHI、YFI、Genesis Trading、Chainlink、LME、LME Clear、CME、CME Group、ICE、ICE Europe、LCH、Eurex Clearing、Oliver Wyman、Elliott Associates、Jane Street Global Trading、Interactive Brokers)僅作為描述行業格局的客觀參照,列入不構成背書,未列入不構成負面訊號。

利益衝突披露。 Bitbase(幣貝)運營一家中心化交易所,可能提供本報告所分析的模型 1(CEX 原生的穩定幣結算永續合約)範疇之內的產品。讀者在解讀本報告對模型 1 的分析及其與其他四種模型的比較時,應將這一事實納入考量。本報告中的分析框架獨立於任何具體產品計劃開發,本報告不對 Bitbase 已有或即將上線的任何具體產品作出陳述。本報告的論點與觀察清單對五種模型對稱適用,包括 Bitbase 可能佔據的那一模型。

工具與生成輔助。 本報告在資料收集、跨源事實核查、結構化論證以及初稿撰寫環節使用了大型語言模型作為研究輔助工具。所有一手資料、監管檔案、破產法院檔案、鑑證報告與市場指標,均由人工對照原始來源進行核驗。具體的數字、監管方與法官的直接引語、案件號、ECF 文件號與 Press Release 編號,已由人工手動追溯至一手來源。立論與核心判斷由幣貝研究院團隊成員獨立做出,反向自我審視段落由人撰寫。我們認可 AI 輔助研究在長尾資料處理中固有的出錯風險,並透過多輪事實核查加以降低,但無法完全消除。本伴侶篇的方法學維度由 2026 年 4 月底至 5 月初 LinkedIn 公開討論中一位讀者的觀察所啟發,我們不點名該讀者,但在內部 Editorial Note 中標註了來源與首次出現日期。

非投資建議聲明。 本報告不構成投資建議、購買/出售/持有任何金融工具的推薦,也不構成任何金融產品或服務的招攬。本報告所識別的五種對手方風險架構與五張觀察清單是研究框架,不是投資組合構造方法論,對任一架構內任何產品的預期收益、風險或適配性不作任何陳述。讀者在依據本報告任何資訊行動之前,應諮詢獨立的、持牌的財務、法律與稅務顧問。加密資產交易存在較高風險,包括但不限於市場波動、流動性風險、技術風險、監管風險及本金全損的可能。

前瞻性陳述風險。 本報告中關於穩定幣發行方儲備演變、CFD 經紀商轄區監管路徑、鏈下託管與轉讓代理制度、DEX 保險基金與 ADL 設計、以及受監管 CCP 在壓力下工具啟用的陳述,具有前瞻性並帶有不確定性。監管結果取決於規則制定流程、執法決定與政治發展,並不在任何單一主體的控制之內。讀者應將前瞻性陳述視為以 2026 年 4 月 23 日可得公開資訊為條件的判斷,其結論可能被修訂。

訊號追蹤。 本伴侶篇所提出的五張觀察清單不替代前作第九章定義的三個反向訊號。幣貝研究院承諾將於 2026 年 Q4 發布「訊號追蹤」後續報告,依據前作第九章所定義的三項反向訊號,對屆時可得資料進行重新審視。本伴侶篇所列五張觀察清單作為新增的觀察維度,可在該綜合報告之後某一期 Market Insights 中作為補充訊號納入持續追蹤。

引用列表

[1] European Securities and Markets Authority, “ESMA agrees on product intervention measures in relation to CFDs and binary options offered to retail investors,” March 27, 2018(Decision (EU) 2018/796 後續 2018 年 5 月 22 日透過). https://www.esma.europa.eu/press-news/esma-news/esma-agrees-prohibit-binary-options-and-restrict-cfds-protect-retail-investors

[2] European Securities and Markets Authority, Public Statement on Derivatives in Scope of the CFD Product Intervention Measures, ESMA35-243228190-8024, February 2026.

[3] Mauritius Financial Services Commission, Investment Dealer (Full Service Dealer Including Underwriting) license framework under Securities Act 2005, Financial Services Act 2007, and AML/CFT Act 2009(公開許可框架).

[4] Cornell Law School Legal Information Institute, “Dodd-Frank: Title VII - Wall Street Transparency and Accountability.” https://www.law.cornell.edu/wex/dodd-frank_title_vii_-_wall_street_transparency_and_accountability

[5] Davis Polk & Wardwell LLP, CFTC Adopts Final Rule on Protection of Cleared Swap Customer Collateral, January 2012. https://www.davispolk.com/insights/client-update/cftc-adopts-final-rule-protection-cleared-swap-customer-collateral

[6] CoinDesk, “Bitfinex Withdraws Lawsuit Against Wells Fargo,” April 12, 2017. https://www.coindesk.com/markets/2017/04/12/bitfinex-withdraws-lawsuit-against-wells-fargo

[7] Bitfinex, BFXNA Inc., BFXWW Inc., Tether Holdings Limited et al. v. Wells Fargo & Company, Wells Fargo Bank N.A., Case No. 3:17-cv-01882, N.D. Cal., filed April 5, 2017; voluntarily dismissed April 12, 2017.

[8] New York State Office of the Attorney General, Settlement Agreement: In re iFinex Inc., BFXNA Inc., BFXWW Inc., Tether Holdings Limited, Tether Limited, Tether Operations Limited, Tether International Limited, Index No. 450545/2019, executed February 17, 2021. https://ag.ny.gov/sites/default/files/2021.02.17_-settlement_agreement-_execution_version.b-t_signed-c2_oag_signed.pdf

[9] New York State Office of the Attorney General, “Attorney General James Ends Virtual Currency Trading Platform Bitfinex’s Illegal Activities in New York,” February 23, 2021. https://ag.ny.gov/press-release/2021/attorney-general-james-ends-virtual-currency-trading-platform-bitfinexs-illegal

[10] Commodity Futures Trading Commission, “CFTC Orders Tether and Bitfinex to Pay Fines Totaling $42.5 Million,” Press Release No. 8450-21, October 15, 2021. https://www.cftc.gov/PressRoom/PressReleases/8450-21

[11] Tether Holdings Limited, Independent Auditors’ Report on the Consolidated Reserves Report, MHA Cayman, March 31, 2022.

[12] Federal Reserve Board, Stablecoins: Growth Potential and Impact on Banking, International Finance Discussion Paper No. 1334, January 2022. https://www.federalreserve.gov/econres/ifdp/files/ifdp1334.pdf

[13] Nasdaq / Reuters, “Forex - Swiss franc remains sharply higher after SNB scraps rate cap,” January 15, 2015. https://www.nasdaq.com/articles/forex-swiss-franc-remains-sharply-higher-after-snb-scraps-rate-cap-2015-01-15

[14] BestBrokerDeals, “Alpari Insolvency Announcement”(Joint Special Administrators 任命公告). https://bestbrokerdeals.com/forex-knowledge-base/forex-broker-regulation/alpari-insolvency-announcement/

[15] LeapRate, “Alpari UK final bankruptcy distribution results in $17.3 million client funds shortfall”(KPMG Joint Special Administrators 最終客戶分配報告). https://www.leaprate.com/forex/brokers/alpari-uk-final-bankruptcy-distribution-results-15-7-million-client-funds-shortfall/

[16] Wikipedia, “FXCM,” 綜述條目,引用 Leucadia $300M emergency loan 與 $225M 客戶負餘額損失. https://en.wikipedia.org/wiki/FXCM

[17] Commodity Futures Trading Commission, In the Matter of Forex Capital Markets, LLC, FXCM Holdings, LLC, Dror Niv, William Ahdout, CFTC Press Release pr7528-17, February 6, 2017;Finance Magnates 同日報道 https://www.financemagnates.com/forex/brokers/breaking-cftc-levies-7m-fine-fxcm-forced-quit-us-market/

[18] FX News Group, “NY Court approves settlement in securities class action brought by FXCM Inc stockholders,” Shipco Transport Inc. v. Global Brokerage, Inc., Niv, Ahdout, S.D.N.Y., $6.5M class action 和解. https://fxnewsgroup.com/forex-news/retail-forex/ny-court-approves-settlement-in-securities-class-action-brought-by-fxcm-inc-stockholders/

[19] CoinDesk, “Celsius Acknowledges $1.2B Hole in Balance Sheet,” July 14, 2022. https://www.coindesk.com/business/2022/07/14/celsius-acknowledges-12b-hole-in-balance-sheet

[20] Fortune, “Celsius Network owes its customers $4.7B after declaring bankruptcy,” August 19, 2022. https://fortune.com/2022/08/19/celsius-network-bankruptcy-customers-savings-court/

[21] Shoba Pillay (Examiner), Final Report of Shoba Pillay, Examiner, In re Celsius Network LLC et al., Case No. 22-10964 (MG), Bankr. S.D.N.Y., ECF Doc. No. 1956, January 31, 2023(共 476 頁).

[22] Chief Judge Martin Glenn, Memorandum Opinion and Order Regarding Ownership of Earn Account Assets, In re Celsius Network LLC et al., Case No. 22-10964 (MG), Bankr. S.D.N.Y., ECF Doc. No. 1822, January 4, 2023.

[23] CoinDesk, “BlockFi Files for Bankruptcy as FTX Contagion Spreads,” November 28, 2022. https://www.coindesk.com/policy/2022/11/28/ftx-fallout-continues-as-crypto-lender-blockfi-declares-bankruptcy

[24] Securities and Exchange Commission, In the Matter of BlockFi Lending LLC, Admin. Proc. File No. 3-20700, Securities Act Release No. 33-11029, February 14, 2022;Simpson Thacher 總結. https://www.stblaw.com/about-us/publications/view/2022/04/06/cryptocurrency-lending-firm-blockfi-announces-$100-million-settlement-with-sec-and-state-regulators-over-unregistered-sale-of-blockfi-interest-accounts-(registered-funds-regulatory-update)

[25] PR Newswire, “BlackRock USD Institutional Digital Liquidity Fund (BUIDL), Tokenized By Securitize, Surpasses $1B in AUM”(BUIDL 結構披露,涉及 BNY Mellon 託管、Securitize 轉讓代理、PwC 審計). https://www.prnewswire.com/news-releases/blackrock-usd-institutional-digital-liquidity-fund-buidl-tokenized-by-securitize-surpasses-1b-in-aum-302401480.html

[26] Bank for International Settlements, BIS Bulletin No. 115, Aquilina, Lewrick, Ravenna et al., 2025. https://www.bis.org/publ/bisbull115.pdf

[27] Bank for International Settlements / IOSCO, Principles for Financial Market Infrastructures, April 2012. https://www.bis.org/cpmi/info_pfmi.htm

[28] Tarun Chitra, Autodeleveraging: Impossibilities and Optimization, arXiv:2512.01112, v1 submitted November 30, 2025; v3 revised February 16, 2026. https://arxiv.org/abs/2512.01112

[29] International Business Times / Cointelegraph, “Decentralized Exchange GMX Suffers $565K Price Manipulation Exploit On AVAX/USD Trading Pair,” September 18, 2022. https://www.ibtimes.com/decentralized-exchange-gmx-suffers-565k-price-manipulation-exploit-avax-usd-trading-pair-3614630

[30] Blockworks, “dYdX V3 hit by ‘targeted attack,’ linked to YFI price manipulation,” November 2023. https://blockworks.co/news/dydx-v3-targeted-attack-yfi-price

[31] The Block, “dYdX’s insurance fund lost $9 million as a result of ‘targeted attack’: CEO,” November 2023. https://www.theblock.co/post/263632/dydxs-insurance-fund-lost-9-million-as-a-result-of-targeted-attack-ceo

[32] dYdX Trading Inc., Post Mortem on SUSHI and YFI Incident, dYdX Blog, November 2023. https://dydx.exchange/blog/sushi-yfi-incident

[33] London Metal Exchange, Independent Review of Events in the Nickel Market in March 2022 — Final Report, January 2023. https://www.lme.com/-/media/Files/Trading/New-initiatives/Nickel-independent-review/Independent-Review-of-Events-in-the-Nickel-Market-in-March-2022—Final-Report.pdf

[34] S&P Global, “FCA, Bank of England launch probe into LME nickel market,” April 4, 2022. https://www.spglobal.com/energy/en/news-research/latest-news/metals/040422-fca-bank-of-england-launch-probe-into-lme-nickel-market

[35] London Metal Exchange, “Independent nickel market review”(Oliver Wyman 任命與 Final Report). https://www.lme.com/Trading/Initiatives/Nickel-market-independent-review

[36] Bank of England, “Bank of England announces supervisory action on LME Clear,” March 3, 2023. https://www.bankofengland.co.uk/news/2023/march/boe-announces-supervisory-action-on-lme-clear

[37] Financial Conduct Authority, “Joint statement from UK Financial Regulation Authorities on London Metal Exchange and LME Clear,” March 3, 2023. https://www.fca.org.uk/news/statements/uk-financial-regulation-authorities-london-metal-exchange-lme-clear

[38] Office of Financial Research, Central Clearing and Trade Cancellation: The Case of LME Nickel Contracts on March 8, 2022, Working Paper No. 24-09, 2024. https://www.financialresearch.gov/working-papers/files/OFRwp-24-09_central-clearing-and-trade-cancellation.pdf

[39] MarketScreener, “Elliott Associates sues London Metal Exchange for cancelled trades,” 2022(訴訟起始);London Metal Exchange, “LME Nickel litigation,” 案件彙總. https://www.lme.com/en/lme-nickel-litigation

[40] Stephenson Harwood, “Court of Appeal finds for London Metal Exchange in Elliott / nickel trade cancellation litigation,” October 2024. https://www.stephensonharwood.com/insights/court-of-appeal-finds-for-london-metal-exchange-in-elliott-nickel-trade-cancellation-litigation/

[41] U.S. Energy Information Administration, “Low liquidity and limited available storage pushed WTI crude oil futures prices below zero,” 2020. https://www.eia.gov/todayinenergy/detail.php?id=43495

[42] CME Group, Testing Opportunities in CME’s “New Release” Environment for Negative Prices and Strikes for Certain NYMEX Energy Contracts, Clearing Advisory Chadv20-160, April 8, 2020. https://www.cmegroup.com/notices/clearing/2020/04/Chadv20-160.html

[43] Commodity Futures Trading Commission, “CFTC Staff Publishes Interim Report on NYMEX WTI Crude Contract Trading on and around April 20, 2020,” Press Release No. 8315-20, November 2020. https://www.cftc.gov/PressRoom/PressReleases/8315-20

[44] FinanceFeeds, “Interactive Brokers Reports $103m In Expenses Due To Compensations To Customers For Oil Trading,” 2020. https://financefeeds.com/interactive-brokers-reports-103m-expenses-due-compensations-customers-oil-trading/

[45] Commodity Futures Trading Commission, “CFTC Orders Interactive Brokers LLC to Pay a $1.75 Million Penalty for Supervision Failures,” Press Release No. 8432-21, August 2021. https://www.cftc.gov/PressRoom/PressReleases/8432-21

[46] (歷史基線說明)2022 年 5 月至 6 月 LUNA/UST 崩盤期間 USDT 一級市場贖回壓力的公開報道——Tether 在該期間持續兌付贖回請求的官方公告與媒體記錄(如 CoinDesk 2022-05-12 報道)。本伴侶篇僅作為觀察清單的歷史錨點引用,不展開論證。

[47] (歷史基線說明)2023 年 3 月 SVB 事件期間 USDC 一級市場贖回壓力的公開報道——Circle Internet Financial 與 Coinbase 的官方公告。本伴侶篇僅作為觀察清單的歷史錨點引用,不展開論證。