發布日期: 2026 年 4 月 24 日

執行摘要

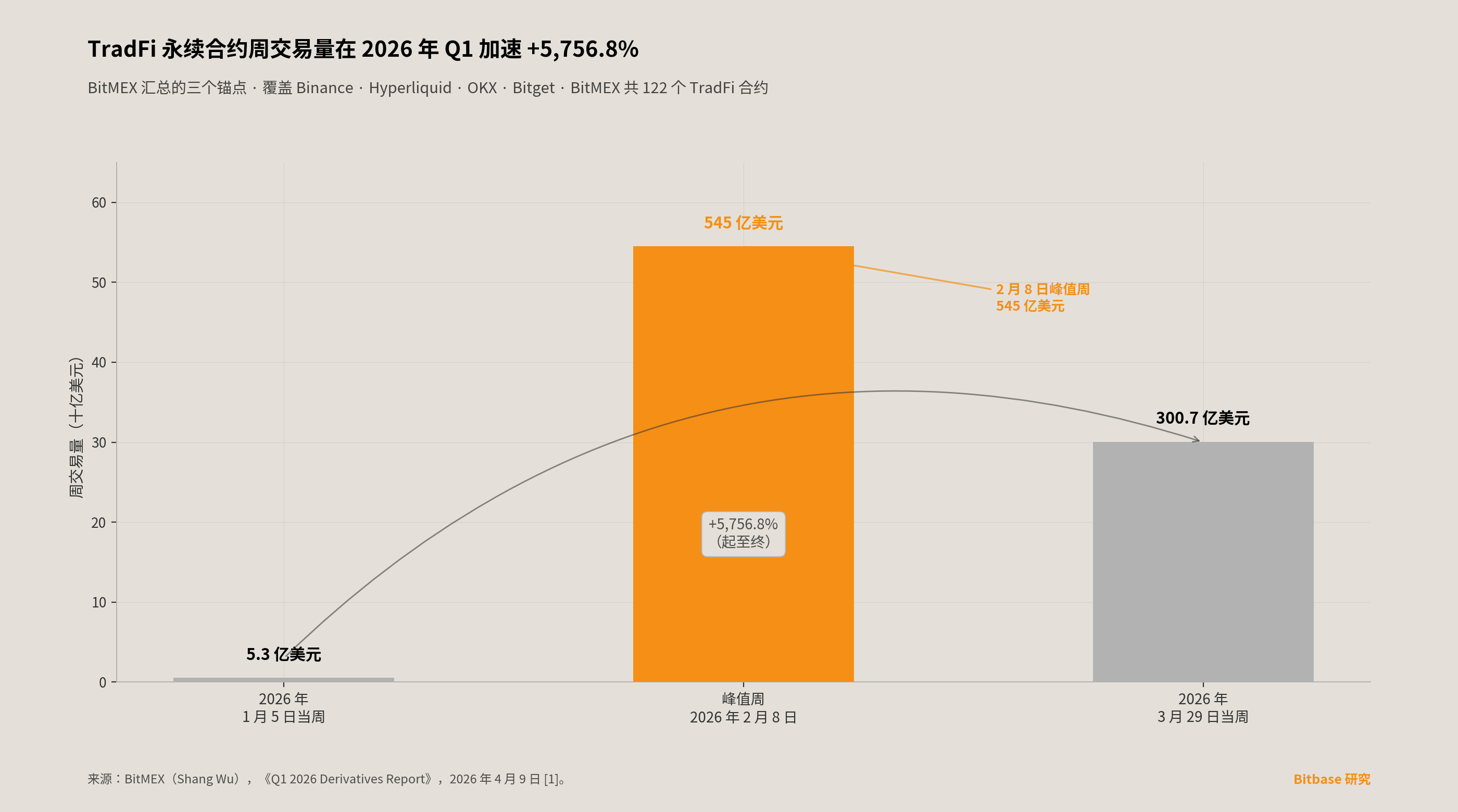

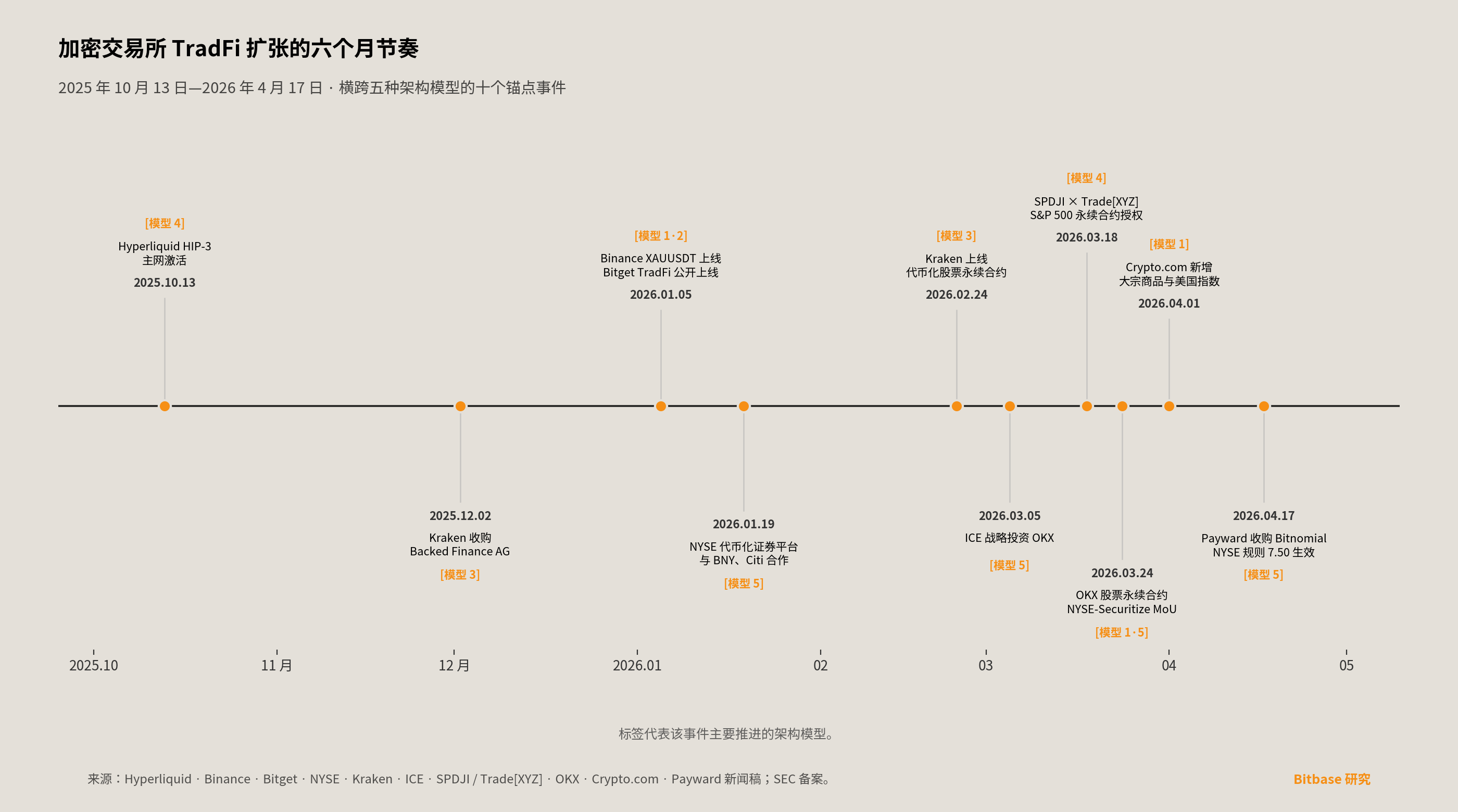

加密交易所向傳統金融資產類別擴張的趨勢,在 2025 年 10 月至 2026 年 4 月這六個月間實質性加速。BitMEX 於 2026 年 4 月 9 日發布的《2026 年 Q1 衍生品報告》——一份由 TradFi 永續合約市場參與方自行彙總的分析——指出:TradFi 永續合約(Perpetual Futures)的周交易量從 2026 年 Q1 初的 5.258 億美元增長至 300.7 億美元,報告計算的增幅達 +5,756.8%[1]。其中大宗商品子類別從每週 3,810 萬美元增長至 250 億美元(+65,463%),單週峰值出現在 2026 年 2 月 8 日的那一週,達 545 億美元[1]。上述數字源自 BitMEX 對 Binance、Hyperliquid、OKX、Bitget 以及 BitMEX 自身 API 覆蓋的 122 個 TradFi 永續合約的內部彙總;截至本報告發布日,Kaiko、CCData、Coin Metrics 或 Messari 均未發布獨立複核的同類數據。

本報告所展開的觀察是:總量增長數據掩蓋了一個更具結構意義的事實——底層架構並未向單一路徑收斂。在六個月的觀察期間內,加密交易所的 TradFi 產品分化為五種架構上彼此獨立的模型,每一模型錨定的監管主體、抵押品標準與終端使用者類別均不相同。本報告全文以“模型 1”至“模型 5”指代,並在此一併概述。

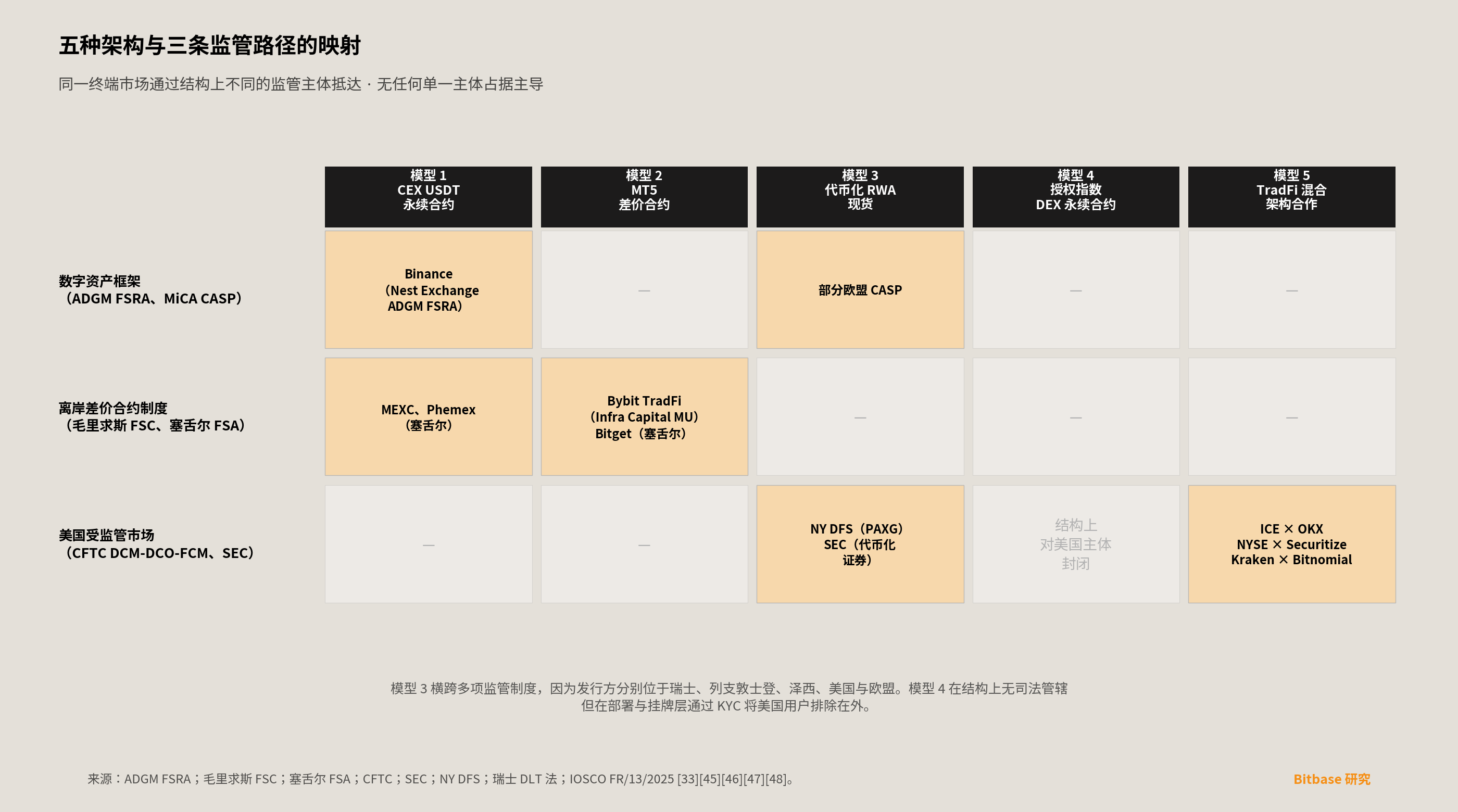

模型 1 為 CEX 原生的穩定幣結算永續合約。2026 年 1 月 5 日,Binance 透過其在阿布扎比全球市場(ADGM)持牌實體 Nest Exchange Limited,上線 XAUUSDT(黃金),兩日後上線 XAGUSDT(白銀)。產品為 USDT 計價的現金結算永續合約,受 FSRA(金融服務監管局)框架監管[2]。OKX、Phemex、MEXC 與 Crypto.com 在 2026 年 Q1 相繼推出同類別範本的版本。模型架構指紋為:穩定幣抵押、穩定幣結算、永續無到期、最高槓桿 50 倍、無標的資產贖回權、交易場所受數位資產框架而非差價合約(CFD)制度監管。

模型 2 為巢狀在加密錢包介面內的 MT5 差價合約經紀模式。Bybit TradFi 於 2025 年 4 月上線,透過 2025 年 6 月 17 日公告正式發布,由 Infra Capital(模里西斯 FSC 持牌)提供基礎設施,提供 78 檔股票差價合約以及大宗商品、指數和外匯,2025 年 4 月 17 日創下單日 240 億美元交易量紀錄[3]。Bitget TradFi 隨後於 2026 年 1 月 5 日公開上線[4]。模型架構指紋為:MT5 或同類 CFD 引擎、離岸(模里西斯 / 塞席爾)持牌、零售槓桿區間 100 倍至 500 倍、USDT 作為保證金而非結算貨幣、資產結構為客戶債權人關係而非客戶受益人關係。

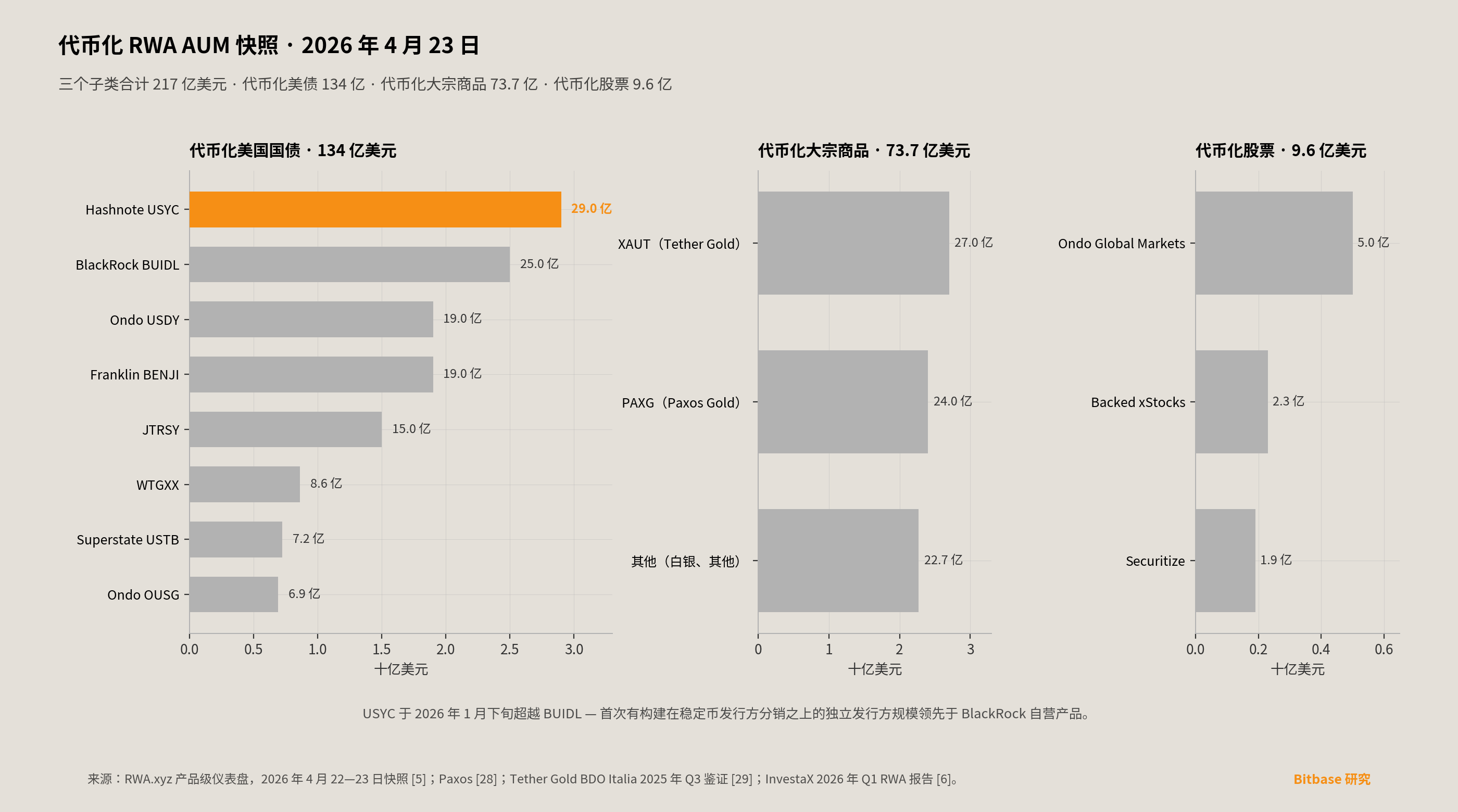

模型 3 為代幣化真實世界資產(RWA)現貨。PAXG、XAUT、BlackRock BUIDL、Ondo OUSG 與 USDY、Franklin Templeton BENJI、Hashnote USYC(已被 Circle 收購)、Superstate USTB、Backed Finance xStocks 共同構成這一類別——鏈上代幣代表對鏈下資產的直接權利主張,由受監管的託管人保管,並由獨立審計機構進行鑑證[5][6]。依據 2026 年 4 月 RWA.xyz 快照,代幣化美國國債總額達 134 億美元,代幣化大宗商品達 73.7 億美元,其中 XAUT 與 PAXG 合計約佔大宗商品子類別的 74%[5]。

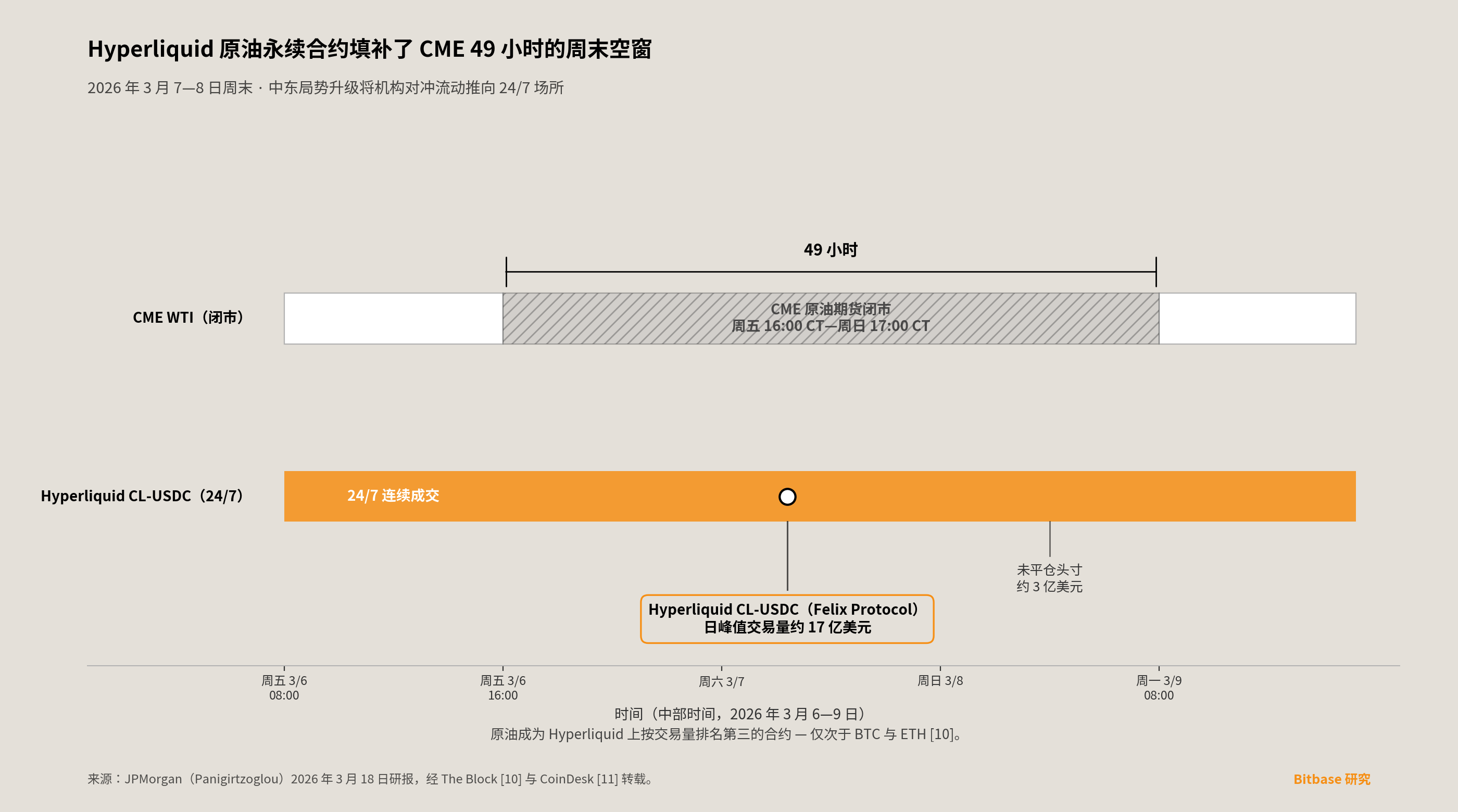

模型 4 為疊加授權指數的無許可 DEX 永續合約。Hyperliquid 於 2025 年 10 月 13 日在主網啟用 HIP-3,允許任何質押 500,000 HYPE 的參與方部署自訂預言機、槓桿與結算邏輯的永續市場[7][8]。2026 年 3 月 18 日,S&P Dow Jones Indices(標普道瓊斯指數公司,以下簡稱 SPDJI)宣布將 S&P 500® 指數授權給 Trade[XYZ],在 Hyperliquid 上發行 SPDJI 所稱的“首個也是唯一獲得官方授權的基於 The 500® 的永續衍生合約”[9]。同日發布的 JPMorgan 研報——由董事總經理 Nikolaos Panigirtzoglou 牽頭,經 The Block 與 CoinDesk 於 3 月 18—20 日轉載——指出 Felix Protocol 透過 HIP-3 部署的原油(WTI)永續合約,在 2026 年 3 月 7—8 日中東局勢升級的週末期間,日交易量峰值約達 17 億美元,未平倉部位約 3 億美元[10][11]。JPMorgan 的報告將原油列為 Hyperliquid 上交易量排名第三的合約,僅次於 BTC 與 ETH[10]。模型架構指紋為:公鏈結算、USDC 抵押、授權基準指數疊加、在現行 CFTC 監管邊界下僅對非美國使用者開放。

模型 5 為 TradFi 母體主導的混合架構合作。洲際交易所(ICE)於 2026 年 3 月 5 日以 250 億美元估值宣布對 OKX 的戰略投資,Bloomberg 報導承諾金額約 2 億美元,ICE 同時獲得 OKX 董事會席位,並將 OKX 的現貨加密價格數據授權至 ICE Futures U.S. 新設的美國受監管期貨產品;作為對等安排,OKX 可向其 1.2 億全球帳戶分發 ICE 期貨與 NYSE 代幣化股票(需獲監管批准)[12][13]。該模型同時被多項其他交易印證。NYSE 於 2026 年 1 月 19 日宣布與 BNY(紐約梅隆銀行)和 Citi(花旗)合作開發代幣化證券平台[14]。2026 年 3 月 24 日的 NYSE—Securitize 諒解備忘錄指定 Securitize 為該平台上首個有資格鑄造區塊鏈原生證券的數位轉讓代理[15]。2026 年 4 月 17 日,SEC 公告 NYSE 規則 7.50 的備案與即時生效,允許代幣化證券在 DTC(美國證券託管結算公司)代幣化試點期間進行交易[16]。此外,Kraken 於 2026 年 4 月 17 日宣布以最高 5.5 億美元現金加股票的對價收購 Bitnomial[17]。模型架構指紋為:現有交易所資本加上加密原生撮合技術、美國監管邊界內、依據現有 DCM(指定合約市場)、DCO(衍生品清算組織)與 ATS(替代交易系統)框架在本土上線產品。

五個監管主體、五種架構、五套抵押品標準、五種零售保護制度。本報告逐一展開每一模型,審視零售使用模式,記錄觀察期內的數據基礎設施侷限,梳理監管拓撲,識別三條足以證偽五模型假說的反向訊號,最終在“為何選擇共存而非收斂”的討論中收束:在 18 至 36 個月的可預見期內,共存而非收斂仍是本報告的結構性預期。

第一章 · 中心化交易所的穩定幣結算永續合約

2026 年 1 月 Binance 的上線案例定義了模型 1 的模板。2026 年 1 月 8 日發布於阿布扎比的 PR Newswire 新聞稿,宣布 Binance 所稱的“首批以穩定幣結算的受監管 TradFi 永續合約”[2]。XAUUSDT 於 2026 年 1 月 5 日上線,XAGUSDT 於 2026 年 1 月 7 日上線。Binance 選擇 ADGM 金融服務監管局(FSRA)作為主監管方,而非離岸轄區——這一選擇的分量在於,FSRA 的監管要求包括獲得“受認可投資交易所”(Recognized Investment Exchange)資格與相當高的資本充足率披露,標準顯著高於離岸慣例。Binance 產品副總裁 Jeff Li 將此次上線描述為“在傳統金融與加密創新之間搭建橋樑的關鍵一步”[2]。1 月 8 日新聞稿確認了 ±3% 的休市偏離帶與 EWMA(指數加權移動平均)平滑標記價格方法學——這一機制專門為解決“具有原生預言機的連續加密市場”與“存在週末閉市和交易所公佈定盤價的黃金市場”之間的差異而設計。最高槓桿 50 倍,以及後續擴充套件的 10 餘個合約品種(XPT、XPD、COPPER、TSLA、INTC、HOOD、MSTR、AMZN、CRCL、COIN、PLTR),1 月 8 日新聞稿本身未列明,但見於 BitMEX 的《2026 年 Q1 衍生品報告》與 Binance Futures 的產品資料[1]。

OKX 於 2026 年 3 月 24 日推出股票永續合約套件,覆蓋“美股七雄”(NVDA、TSLA、AAPL、GOOGL、MSFT、AMZN、META)、加密相鄰品種(MSTR、COIN、HOOD、CRCL),加上 PLTR、INTC、MU、SNDK 以及 SPY;最高槓桿 5 倍,USDT 計價,可接受 BTC、ETH、USDT 以及 OKX Auto Earn 的計息資產作為抵押品——這一資本效率特徵是 CFD 經紀架構無法複製的[18][19]。OKX 創始人兼 CEO Star Xu 將此次上線定位為“將更廣泛的真實世界資產引入我們平台的重要一步”[18]。分發明確限定非美國地區:亞洲、獨聯體國家、拉美與土耳其。此次上線距離 ICE 對 OKX 的投資公告正好 19 天。

Crypto.com 於 2026 年 4 月 1 日新增大宗商品與美國指數永續合約,覆蓋黃金、原油以及主要美國指數;零售使用者限定為逐倉保證金模式,非零售使用者可在逐倉與全倉間切換[20]。MEXC 自行發布的《2026 年 Q1 TradFi 報告》聲稱 TradFi 期貨量環比增長 +246%,產品數量從 1 月的 71 個擴充套件至 3 月的 115 個,並在七家主要平台的黃金盤口深度比較中排名第一[21]。上述 MEXC 資料全部為自行披露,基於 2026 年 3 月 23 日的快照方法學,未經任何獨立第三方審計;其方向與 BitMEX 彙總結果基本一致[1],但具體市場份額宣告不應在未加“自行披露”附註的情況下直接引用。Phemex 披露其 WTI 與 Brent 交易量在 2026 年 4 月 9 日當週環比增長約 +300%,觸發點為中東停火波動事件[22];同一自行披露附註同樣適用。

模型 1 的結構性特徵在於:穩定幣既是保證金貨幣,也是結算貨幣。XAUUSDT 的交易者從不存入美元,也從不獲得實物黃金;其存入 USDT、收回 USDT,合約收益是一個以黃金參考價格為指數的 USDT 差額。ESMA(歐洲證券和市場管理局)於 2025 年 3 月 19 日發布的指南將永續合約列為 MiFID II 附件 I 第 C 節下的衍生金融工具,條件是其底層資產為上市大宗商品或證券[23]。疊加 ESMA 關於 USDT 不符合 MiCA 電子貨幣代幣要求的公開立場,結果是模型 1 在結構上被排除在持牌 CASP 對歐盟零售的分發範圍之外。模型架構因此在 USDT 自由流通的走廊中繁榮——中東與北非、獨聯體、拉美、土耳其、東南亞——並在 MiCA 監管觸及不到的地方紮根。

模型 1 有兩項結構性侷限值得明確討論。第一,USDT 結算引入了清算期貨所沒有的單一貨幣信用敞口。XAUUSDT 交易者的收益同時取決於黃金價格與 Tether Holdings Limited 作為發行方的償付能力;相比之下,CME COMEX 黃金期貨部位的最終對手方風險由 CME Clearing 的中央對手方清算擔保覆蓋。兩類產品並不具有風險等價性,這一差異在尾部情景下成為實質性考量。第二,中心化交易場所發行的穩定幣結算永續合約,目前仍不在美國 CFTC 於 2025 年 12 月 8 日推出的“數位資產試點計畫”所授權的抵押品範圍之內——該試點計畫授權“Bitcoin、Ether 以及合格支付型穩定幣”作為美國受監管衍生品機構的抵押品,而 USDT 目前尚不滿足 Staff Letter 25-40 所列的合格支付型穩定幣標準[24]。實務後果是:模型 1 當前無法與美國 FCM(期貨佣金商)的保證金框架互操作;模型 1 與模型 5 若要在美國轄區內互通,需要 USDT 合格性規則變更,或將模型 1 產品以 USDC 重新發行——後者將重構該模型的經濟結構。

第二章 · MT5 差價合約架構

Bybit 曾聲稱其是 2022 年首個上線 TradFi 產品的主要加密交易所;這一說法需要更正,且更正本身對整體分類學有價值。2022 年 Bybit 並未發布任何 CFD、大宗商品、外匯或股指產品。經一手資料檢索,2022 年 Bybit 可追溯的最早產品創新是其 USDC 保證金比特幣期權的上線——在 Bybit—Circle 同期合作公告中,該產品被描述為“市場上首個以穩定幣為保證金的期權合約”,屬於穩定幣抵押創新的加密衍生品,而非 TradFi 產品。Bybit 真正的 MT5 TradFi 上線發生在 2025 年 4 月。Bybit 於 2025 年 6 月 17 日發布的 PR Newswire 新聞稿《Introducing Bybit TradFi: Trading the World on Bybit》原文寫道:“本產品脫胎於 Bybit 廣受歡迎的黃金與外匯服務——2025 年 4 月 17 日該服務創下單日超 240 億美元的交易量紀錄”,以及“Bybit TradFi 的底層基礎設施由 Infra Capital(模里西斯 FSC 持牌)提供”,“透過 Bybit 提供 78 只主要股票差價合約,包括 FAANG 股票”[3]。2026 年 1 月 29 日,Bybit CEO Ben Zhou 的主題演講《BUIDLing a New Financial Era》宣告,Bybit TradFi 已整合超過 200 個 TradFi 品種,並計畫於 2026 年 Q1 擴充套件至 500 個交易對,同時推出 MyBank(多幣種 IBAN 零售銀行服務)與 ByCustody(機構託管,披露 AUM 超過 50 億美元)[25]。

Bitget 的版本於 2026 年 1 月 5 日公開上線,此前有 2025 年 12 月啟動的私測,據報導超過 8 萬使用者排隊等候。Bitget 自行發布的《2026 年 1 月透明度報告》披露,TradFi 日交易量在公開上線數週內達到約 40 億美元,平台上有三類工具——MT5 差價合約、股票永續合約與 Ondo 發行的代幣化股票,運營主體為塞席爾持牌實體[4]。上述 Bitget 資料為自行披露,未經獨立審計。

模型 2 的監管底層值得細究,因為它解釋了該模型的經濟學。根據模里西斯《2005 年證券法》與《2007 年證券(牌照)規則》,“投資交易商(全方位經紀商,不含承銷)”(Investment Dealer · Full Service Dealer, excluding Underwriting)牌照要求最低完整資本金 100 萬盧比(約 2.5 萬美元),另須兩名本地董事、一名反洗錢報告官(MLRO),以及依據《2007 年金融服務法》設立的“全球業務公司”(GBC)身份。更低一檔的“經紀商”牌照要求 70 萬盧比;最高一檔含承銷的全方位牌照要求 1,000 萬盧比;不含承銷的全方位牌照是離岸 CFD 經紀商廣泛使用的中間路徑。關鍵在於,以上任一子牌照均不對零售槓桿施加 ESMA 式的上限。塞席爾《2007 年證券法》下的“證券交易商牌照”亦類似:最低實繳資本於 2025 年 1 月 1 日修訂生效後從 5 萬美元提高至 10 萬美元,並引入永久牌照(年費 6,000 美元),同樣不設零售槓桿上限,亦未將負餘額保護列為持牌強制條件。

上述兩套制度與 ESMA 第 2018/796 號決議形成直接的結構性對照。該決議於 2018 年 5 月 22 日透過,2018 年 6 月 1 日刊登於歐盟官方公報,自 2018 年 8 月 1 日起對差價合約(CFD)適用。決議確立了此後定義歐盟零售衍生品監管的零售 CFD 槓桿上限矩陣:主要貨幣對 30:1;非主要貨幣對、黃金與主要股指 20:1;除黃金外的大宗商品與非主要股指 10:1;個股與其他參考價值 5:1;加密貨幣 2:1[26]。ESMA 於 2018 年 3 月 27 日發布的新聞稿披露,各國監管機構分析結果顯示:“74—89% 的零售帳戶在投資中通常虧損,人均虧損幅度從 1,600 歐元至 29,000 歐元不等”[26]。愛爾蘭央行的 2015 年專題檢查發現,愛爾蘭零售 CFD 客戶中 75% 虧損,人均虧損 6,900 歐元。英國金融行為監管局(FCA)於 2019 年 7 月 1 日發布的政策宣告 PS19/18,於 2019 年 8 月 1 日對 CFD、9 月 1 日對 CFD 式期權(包括渦輪憑證和敲出期權)生效,將 ESMA 臨時上限轉化為英國永久規則,據 FCA 估計“每年可為零售消費者節省 2.67 億至 4.51 億英鎊”[27]。

Bybit 與 Bitget TradFi 在架構上與 2018 年前的離岸 CFD 行業完全一致——MT5 引擎、寬槓桿區間、客戶債權人資產結構以及零售虧損動態——區別主要在於錢包整合、USDT 保證金通道以及加密原生的使用者獲取飛輪。該模型的主要監管風險敞口並不在加密層,而在 CFD 層:MiFID II 及其在英國、澳大利亞、新加坡與日本的同類規則,已用十年時間建立了披露、槓桿與負餘額保護要求,而模里西斯與塞席爾均未採納。該模型的可行性錨定於監管套利經濟學,而非技術優勢;這一錨定同時決定了其分發地理與定價能力。

在監管批判之外,模型 2 的合理交易者價值主張亦應中立陳述。第一,MT5 引擎對龐大的專業 CFD 交易者群體而言是熟悉的工具,已有二十年的執行歷史;該技術棧成熟而非實驗性。第二,Bybit 與 Bitget 提供的“穩定幣計保證金、單帳戶”結構——一個 USDT 餘額橫跨加密永續、股票差價合約、大宗商品差價合約與外匯——所帶來的統一保證金效率,是傳統經紀商架構內的 CFD 經紀商通常無法提供的。對於以跨資產敞口為主、對合並抵押品有結構性需求的交易者而言,模型 2 提供了受規 EU/UK CFD 市場按設計不提供的產品。

第三章 · 代幣化真實世界資產現貨

依據 RWA.xyz 的 Q1 2026 彙總資料[5][6],真實世界資產(RWA)現貨層從 2026 年初的約 210 億美元增長至 2026 年 Q1 末的 275 億美元,單季度增幅約 +30%。增長集中在兩個子類別。

代幣化美國國債截至 2026 年 4 月 23 日達到 134 億美元,較 2025 年年末的 96 億美元有所上行。100 億美元里程碑的跨越日期為 2026 年 1 月 22 日;部分二手概要將該時點誤記為 2 月。截至 2026 年 4 月 23 日的 RWA.xyz 產品級實時排行榜顯示:Hashnote USYC 29 億美元(自 2026 年 1 月 21—22 日維持領先 BlackRock BUIDL 的狀態)、BlackRock BUIDL 25 億美元、Ondo USDY 19 億美元、Franklin Templeton BENJI 19 億美元、Superstate USTB 7.25 億美元、Ondo OUSG 6.91 億美元。JTRSY 的 15 億美元與 WTGXX 的 8.62 億美元同樣位於頭部區間[5]。USYC 超越 BUIDL 是美債代幣化市場中一個值得關注的位置調整——這是首次有一個構建在主要穩定幣發行方分銷基礎之上的獨立發行方,在一段持續時間內規模領先於 BlackRock 的自營產品。

代幣化大宗商品在 2026 年 4 月達到 73.7 億美元的子類別總量,以黃金為主。Paxos Gold(PAXG)市值約 24 億美元,實物黃金為 LBMA 倫敦合格交割金條,託管於 Brink’s London 的 LBMA 認可金庫。依據 NYDFS 美元支援穩定幣指引,Paxos 於 2025 年 2 月 28 日起將 PAXG 鑑證機構從 WithumSmith+Brown, PC 替換為 KPMG LLP[28]。Tether Gold(XAUT)市值於 2026 年 4 月達到約 27 億美元。截至 2026 年 4 月 23 日最新可得的 XAUT 鑑證報告為 2025 年第三季度的 BDO Italia ISAE 3000R 合理保證鑑證報告,報告日 2025 年 9 月 30 日(發布日 2025 年 10 月 28 日),確認 375,572.297 盎司已分配黃金,按報告日價格估值約 14.49 億美元[29]。(Tether 首份 XAUT 專屬鑑證為 2025 年第一季度版,2025 年 4 月 28 日發布,確認 246,523.33 盎司,按 3,123.57 美元 / 盎司估值約 7.70 億美元[29]。)XAUT 與 PAXG 合計約佔代幣化大宗商品子類別的 74%。

代幣化股票截至 2026 年 3 月約為 9.6 億美元,較 2025 年年中(6 月 30 日 RWA.xyz 快照)的約 4.24 億美元上升。Ondo Global Markets 佔該子類別約 52%;Backed Finance(xStocks 發行方)約 24%;Securitize 約 20%。Backed Finance 的架構值得細述,因為它是 Kraken 於 2026 年 2 月 24 日推出代幣化股票永續合約的底層。xStocks 代幣由 Backed Assets (JE) Limited 發行——一家完全由瑞士楚格 Backed Finance AG 擁有的澤西島特殊目的載體(SPV)。基礎招募說明書由列支敦斯登金融市場管理局(FMA)依據歐盟招募說明書法規批准,獲得 EEA 跨境通行權。每隻 xStocks 在法律上構成一張“追蹤憑證”——無記名債務工具,由瑞士與美國受監管託管銀行按 1:1 持有底層證券進行擔保,贖回權僅對應現金價值而非底層股份。代幣持有人是有擔保債權人而非直接的股權所有者;在違約情形下,依據瑞士分散式帳本法,瑞士證券代理人(Swiss Security Agent)保護代幣持有人的利益。美國人與英國零售投資者被排除在初次發行之外。

Kraken(Payward)於 2025 年 12 月 2 日宣布收購 Backed Finance AG,將發行方縱向整合進其衍生品棧[30]。該收購為全公司交易,交易對價未披露。因此,2026 年 2 月 24 日 Kraken 推出的“首個受監管的代幣化股票永續合約(以 xStocks 為底層)”屬於自有產品上線,而非許可合作關係[31]。該產品透過百慕大金融管理局持牌的 Payward Digital Solutions Ltd.(PDSL)運營,槓桿 20 倍,首批十個代幣:SPYx、QQQx、GLDx、AAPLx、NVDAx、GOOGLx、TSLAx、HOODx、MSTRx 與 CRCLx,向 110 餘個國家開放,排除美國與英國零售[31]。

Bitget—Ondo 合作(2025 年 7 月 17 日公告、2025 年 9 月 3 日上線、2026 年 1 月 9 日擴充套件新增 98 只美國股票與 ETF)值得關注,因為 Bitget 自稱 2025 年代幣化股票交易量達 150 億美元,並在 2025 年 12 月佔據代幣化股票交易約 89% 的份額。RWA.xyz 不發布分交易所的交易量拆分,故上述 Bitget 數字仍為自行披露且未經獨立審計;但 Ondo Global Markets 升至代幣化股票子類別首位的方向性事實,與 Bitget 數字相一致。Bitget 與 Ondo 的合作以 Ondo Global Markets 的代幣化股票、ETF 與貨幣市場基金為核心,而非以 OUSG 或 USDY 為中心。

模型 3 的治理結構是它與模型 1、模型 2 區分開來的根本。PAXG 持有人對一盎司由受監管託管人保管的黃金擁有法律權利;USDT 結算黃金永續合約交易者獲得一筆以穩定幣發行方償付能力為前提的 USDT 合約收益;MT5 黃金差價合約交易者擁有對經紀商資產負債表的客戶債權,經紀商通常註冊在模里西斯或塞席爾。三類結構在鑑證週期、託管標準與贖回權上差異明確,破產清算順位亦不相同。將“加密交易所上的黃金敞口”視作單一產品類別,會忽略真正決定下一次市場壓力事件由哪一層承擔不在使用者身上的損失的監管與信用結構。

第四章 · 疊加授權基準指數的無許可 DEX 永續合約

HIP-3 是觀察期內關鍵的 DeFi 基礎設施變遷。Hyperliquid 官方文件將其描述為“建造者部署的永續合約”,以及“邁向完全去中心化永續上線流程的重要里程碑”[7]。主網啟用日期 2025 年 10 月 13 日由 CoinDesk 啟用報導、Hyperliquid 社群帖以及 CoinGecko 與 FalconX 等獨立追蹤來源交叉確認[8]。經濟性控制引數值得精確引用:主網質押要求 500,000 HYPE,在暫停後最低持有 30 天,期間部署方的質押仍可被按質押權重的驗證方投票罰沒。部署方上線的前 3 個資產跳過拍賣;後續資產需經由使用 HIP-1 超引數的荷蘭式拍賣。費用分成為部署方與協議 50/50,基礎檔位為 Maker 約 3 個基點、Taker 約 9 個基點(未含折扣)。

HIP-3 在六個月內的產出具有實質意義。根據 CoinGecko 2026 年 Q1 估計,HIP-3 市場已增長至佔 Hyperliquid 全部交易量的 35% 以上。兩項部署定義了該類別。

Felix Protocol 的原油(WTI)永續合約以 USDC 結算,於 2026 年 1 月 9 日 09:47 UTC 透過 HIP-3 部署。Felix 自己的上線帖記錄了起始引數:“起始最大槓桿 5x”,“起始未平倉部位上限設為 250 萬美元”[32]。在上線後的第一季度內,槓桿上限上調至 20 倍。JPMorgan 於 2026 年 3 月 18 日發布的研報(由董事總經理 Nikolaos Panigirtzoglou 牽頭),經 The Block 與 CoinDesk 於 3 月 18—20 日轉載報導,指出該原油永續合約的日交易量峰值約達 17 億美元,未平倉部位上升至約 3 億美元,使原油成為 Hyperliquid 上交易量第三大的合約,僅次於 BTC 與 ETH[10][11]。峰值對應 2026 年 3 月 7—8 日的週末——CME 原油期貨於週五下午 4:00(中部時間)閉市,週日下午 5:00 才重新開市,其間 49 小時的視窗內,能接納全球原油流動的深度、流動性場所只有 Hyperliquid 的 CL-USDC 市場。CoinDesk 報導直接引用了 Panigirtzoglou:“當伊朗戰事本月初爆發時,由於 CME 交易員無法對伊朗基礎設施被襲的週末訊號作出反應,原油交易在 Hyperliquid 爆發”[11]。

Trade[XYZ] 的 S&P 500 永續合約是第二大支柱。2026 年 3 月 18 日發布於紐約的 SPDJI × Trade[XYZ] 聯合新聞稿是權威一手來源,其原文開場為:“S&P Dow Jones Indices(‘S&P DJI’),全球領先的指數提供商,今日宣布將 S&P 500® 授權給 Trade[XYZ](‘XYZ’),以在 Hyperliquid 上發行首個也是唯一獲得官方授權的基於 The 500® 的永續衍生合約”[9]。SPDJI 首席產品與運營官 Cameron Drinkwater 表示:“這一合作擴大了我們旗艦基準指數在數位化交易環境中的可及性與效用”[9]。新聞稿標註的 Trade[XYZ] 母公司營運長兼總法律顧問 Collins Belton 將 S&P 500 描述為“一個自然的起點”[9]。新聞稿披露:“自 2025 年 10 月以來,XYZ 市場累計交易量已超過 1,000 億美元,當前年化執行率超過 6,000 億美元”[9]。上述兩項數字為 Trade[XYZ] 在聯合新聞稿內部自行披露;Hyperliquid 的統計端點為自行發布的聚合服務;DefiLlama 按鏈而非按 HIP-3 部署方分段;截至 2026 年 4 月 23 日,尚無 Kaiko 或 The Block Research 等獨立聚合方發布 Trade[XYZ] 專屬累計數字。方向量級與 BitMEX 獨立測算的“Hyperliquid 在 2026 年 Q1 增長 +953.4%、達到 29.7% TradFi 永續市場份額”一致[1],但 1,000 億美元累計與 6,000 億美元年化兩項具體數字源自 Trade[XYZ] 的營銷材料。

模型 4 的監管敞口具有結構上的獨特性。BitMEX 的 Q1 2026 報告觀察到,Hyperliquid 與 S&P 的指數合作正吸引美國 CFTC 的關注[1]。Trade[XYZ] 與 SPDJI 的聯合新聞稿明確限定訪問物件為“具資格的非美國投資者”[9]。但在 Kraken 代幣化股票永續合約上線前三週、Trade[XYZ] × SPDJI 交易公告前不到兩個月的 2026 年 1 月 29 日,CFTC 主席 Michael S. Selig 在 CFTC—SEC 聯合協調會議上發表題為《Project Crypto 的下一階段》的演講。Selig 於 2025 年 12 月 22 日就任第 16 任 CFTC 主席,其前任提名人 Brian Quintenz 撤回提名[34]。Selig 在 1 月 29 日演講中原話說:“在我的領導下,CFTC 將運用其可用工具將永續合約及其他新型衍生品納入本土監管範圍,使其得以在中心化與去中心化市場上繁榮,並輔以適當保障”[33]。一位現任 CFTC 主席在準備稿中使用“去中心化市場”一詞,是美國監管姿態的一次轉變,為模型 4 在美國的排除狀態可能逐步收窄奠定了路徑,但具體規則制定、工作人員指南和個別執法決定均尚未公佈。

第五章 · TradFi 母體主導的混合架構合作

第五種模型正是許多市場觀察者在 2024 年與 2025 年間低估的那一條路徑:受監管的現有機構透過資本運作進入加密基礎設施,而非被其顛覆。歷史座標有助於定位這一發展。紐約證券交易所(NYSE)可追溯至 1792 年的 Buttonwood 協議;洲際交易所(ICE)成立於 2000 年,並於 2013 年收購 NYSE;芝加哥商業交易所(CME)的淵源可追至 1848 年成立的芝加哥期貨交易所(CBOT)。這些機構吸收了從 1867 年的自動報價機、到 1990 年代的電子撮合、再到 2000 年代的演算法與就近交易在內的多輪技術浪潮。每一輪都伴隨“現有機構將被顛覆”的預測,每一次最後現有機構都在這一輪結束時規模反而擴大——路徑組合為收購、監管繼承與清算層控制。2025 至 2026 年的加密擴張正沿著可資比較的模板展開。這並非聲稱現有機構總是勝出,而是觀察到:一個擁有監管資本與清算層控制的、具有 200 年基礎設施歷史的層級,在技術層面上很難被單獨推翻。比“現有機構被顛覆”更有分析價值的框架是:現有機構透過收購、授權與清算參與技術過渡,而很少自己去構建前沿——2025 至 2026 年的格局與這一模式相符。

2026 年 3 月 5 日,ICE 以 250 億美元估值宣布對 OKX 的戰略投資,Bloomberg 報導承諾金額約 2 億美元[12][13]。聯合新聞稿描述此為一項少數股權投資,“預計不會對 ICE 2026 年財務業績產生實質性影響”[12]。結構包含五項元素。第一,少數股權投資。第二,ICE 在 OKX 董事會獲得一個席位。第三,OKX 現貨加密價格數據授權用於新設的美國受監管期貨——新聞稿用語為“繫結這些市場的美國受監管期貨合約”,市場解讀以及後續 CFTC 備案一般將 ICE Futures U.S. 視為上線場所。第四,OKX 的約 1.2 億全球帳戶可雙向接入 ICE 期貨與 NYSE 代幣化股票(需獲監管批准)。第五,在清算、風險與多鏈託管方面開展聯合工作流。ICE 董事長兼 CEO Jeffrey C. Sprecher 表示:“我們與 OKX 的戰略合作將擴大 ICE 一流受監管市場的全球零售可及性,並加速我們向美國投資者提供鏈上基礎設施與代幣化資產的計畫”[12]。

ICE—OKX 交易與 ICE 另一項對 Polymarket 的戰略投資相互獨立。後者於 2025 年 10 月 7 日宣布,結構為向 Polymarket 投資至多 20 億美元,投前估值 80 億美元(投後 90 億美元)[35]。部分二手報導將兩項交易混為一談;它們是兩項相隔五個月的獨立交易,資本承諾、估值與產品範圍均不相同。

ICE—OKX 交易並非孤立事件。2026 年 1 月 19 日,NYSE 透過 ICE 投資者關係宣布開發“一個用於代幣化證券交易與鏈上結算的平台”,由 BNY(紐約梅隆銀行)與 Citi(花旗)在代幣化存款之上合作,“結合 NYSE 前沿的 Pillar 撮合引擎與基於區塊鏈的後交易系統,具備支援多鏈結算與託管的能力”[14]。NYSE 承諾向美國上市股票與 ETF 提供 24/7 交易、分數股交易以及穩定幣資金劃付。2026 年 3 月 24 日,NYSE 依據一項諒解備忘錄,將 Securitize 指定為平台上首個有資格鑄造區塊鏈原生證券的數位轉讓代理[15]。2026 年 4 月 17 日,SEC 公告 NYSE 規則 SR-NYSE-2026-17 的備案與即時生效,採納新規則 7.50,允許代幣化形式的證券在 DTC 代幣化試點期間進行交易[16]。4 月 17 日的備案為依據 19b-4(f)(6) 規則的即時生效備案,即規則在備案時即生效,但可在 60 日內被 SEC 暫停;它並非 SEC 的完整批准命令。Nasdaq 約一個月前獲得了對應的工作人員行動,DTC 則於 2025 年 12 月獲得不採取行動函的救濟。

畫龍點睛的是 Kraken 於 2026 年 4 月 17 日宣布、以最高 5.5 億美元現金加股票對價收購 Bitnomial 的協議——對價所體現的 Payward 權益估值為 200 億美元——這將使 Kraken 直接擁有一家受 CFTC 牌照監管的“指定合約市場”(DCM)、“衍生品清算組織”(DCO)以及“期貨佣金商”(FCM)。三張牌照在同一實體內的組合,僅有少數美國受監管場所持有[17]。Bitnomial 是美國第一家在 CFTC 監管下列示永續合約的交易所,2025 年 4 月 28 日依據 CFTC 規則 40.2(a) 自我認證上線 BTC/USD 永續合約,資金費率週期 8 小時,名義到期 25 年[36][37]。Bitnomial 同樣是首家在 2025 年 9 月 17 日接受 Bitcoin 與 Ether 作為保證金抵押品的 CFTC 受監管交易所[38],以及首家在 2025 年 12 月 8 日所在周推出受 CFTC 監管的槓桿零售現貨加密交易所的機構[39]。Coinbase Derivatives 於 2025 年 7 月 21 日上線自家 BTC 與 ETH 的“類永續期貨”,結構為具有 24/7 交易時段的五年期長期限期貨合約,資金費率按小時累計、每日結算兩次,加密槓桿最高 10 倍,金屬槓桿最高 20 倍[40]。截至 2026 年 4 月,CME Group 尚未推出獲 CFTC 批准的永續合約;其 2025 至 2026 年初的產品擴充套件限定於 BTC、ETH、SOL、XRP 的到期期貨與期權。涵義是:美國市場的永續合約灘頭陣地已由 Bitnomial 與 Coinbase 佔據,Bitnomial 的 5.5 億美元收購對價(嵌於 Payward 200 億美元估值之內)是研究觀察期內最清晰的市場定價,指向美國永續合約許可資產的可識別估值[17]。

模型 5 的結構性優勢在於:它向美國零售與機構提供模型 1、模型 2 與模型 4 在本土無法服務的產品敞口。模型 1 依賴 USDT,而 USDT 當前不滿足 CFTC 於 2025 年 12 月 8 日“數位資產試點”下 Staff Letter 25-40 認定的“合格支付型穩定幣”抵押品標準[24]——該試點在 FCM 首個三個月依賴期內明示的合格抵押品為 Bitcoin、Ether 與 USDC。模型 2 是美國零售自 2010 年《多德—弗蘭克法案》以來被隔絕在外的離岸 CFD 模型。模型 4 明確僅對非美國使用者開放,其生存以 HIP-3 的地理限制與 CFTC 當前執法姿態保持現狀為前提。模型 3 與轄區無關,但僅提供現貨敞口、不提供槓桿交易。只有模型 5 能在現行 CFTC 制度下向美國零售提供受監管的 TradFi 相鄰槓桿敞口。 ICE 與 Kraken 交易所承載的資本量級正反映了這一非對稱性。

第六章 · 產品使用者:零售與機構的分層

五種架構模型服務的使用者群體彼此重疊但並不相同,一手經紀商資料讓分層變得可見。

eToro 於 2025 年 5 月 13 日以每股 52 美元在 Nasdaq 完成 IPO 定價,5 月 14 日上市首日收盤於 67 美元,首日收盤市值約 54 億美元。其 F-1/A 披露:截至 2024 年 12 月 31 日有約 350 萬個已出資帳戶(2025 年 3 月 31 日為 358 萬個),覆蓋 75 個國家,對應 4,000 萬註冊使用者[41][42]。eToro 2024 財年佣金構成為:加密 38%、股票 38%、大宗商品 20%、貨幣 4%,總佣金 9.31 億美元,同比 +45.6%[41]。另一項 F-1/A 指標——淨交易貢獻份額——顯示加密類從 2023 年的約 10% 升至 2024 年的約 25%;佣金構成份額與淨交易貢獻份額是兩個不同比率,不應混用。結構性要點是:eToro 是一家增加了加密業務的多資產零售經紀商,而 Bybit、Bitget 與 Kraken 則是增加了股票與大宗商品業務的加密交易所。兩類參與者從同一條河的兩岸向中央趨近。

Plus500 於 2025 年 3 月 24 日發布的《2024 年度報告》顯示:活躍客戶 254,138 人(較 2023 財年 233,037 人增長),新增客戶 118,010 人(較 90,944 人增長),客戶總存款創紀錄達 30 億美元,總收入 7.683 億美元(交易收入 7.116 億美元 + 利息收入 5,670 萬美元)[43]。非場外業務(股票經紀、美國期貨與期權)貢獻集團總收入約 10%,剩餘約 90% 來自場外 CFD。Plus500 特別披露:“2024 財年場外收入中有 67% 來自與 Plus500 交易超過三年的客戶”[43]——這一留存指標在加密交易所群體中罕見披露。

IG Group 的 2025 財年業績(截至 2025 年 5 月 31 日,於 2025 年 7 月 24 日發布)顯示活躍客戶 82 萬人——增長 137%,其中包括 Freetrade 收購貢獻的 457,300 個帳戶以及核心業務內生增長約 5% 至 362,800 個活躍帳戶。總收入 10.759 億英鎊(+9%),調整後稅前利潤 5.358 億英鎊,淨利率 49.8%[44]。業務結構包含場外衍生品(第一大收入來源)、交易所交易衍生品(1.594 億英鎊,+13%)、股票經紀與投資(3,160 萬英鎊,+39%,其中 Freetrade 貢獻 370 萬英鎊)以及淨利息收入(1.331 億英鎊,−6%)。美國分部方面,IG 指出:“期末表外客戶現金餘額為 20 億美元(2024 財年:19 億美元),貢獻了 6,770 萬英鎊的利息收入(2024 財年:7,560 萬英鎊)”[44]。6,770 萬英鎊為美國表外現金產生的利息收入,並非 tastytrade 的交易收入。

跨通道的規模比較意義重大。Plus500 與 IG Group 合計約承載 107 萬活躍 CFD 客戶;Bybit 報告數千萬全球使用者;eToro 報告 4,000 萬註冊使用者、350 萬出資使用者[41][43][44]。CFD 通道小而集中、盈利性強;加密通道規模大、分佈廣、剛開始把 TradFi 流量貨幣化。

零售虧損資料是讓五模型分類學具有實質意義的“結締組織”。ESMA 第 2018/796 號決議披露,74—89% 的零售 CFD 帳戶通常虧損,人均虧損幅度從 1,600 歐元至 29,000 歐元[26]。愛爾蘭央行 2015 年專題檢查發現愛爾蘭零售 CFD 客戶 75% 虧損,人均虧損 6,900 歐元。國際清算銀行(BIS)2019 年 12 月《季刊》(Schrimpf 與 Sushko)記錄:2015 年 1 月 15 日瑞郎事件後,為專業零售外匯保證金經紀商提供主經紀服務的銀行蒙受了“數億美元”的個別損失,觸發了行業整合潮。BIS 工作論文 1094(Chaboud、Rime、Sushko,2023 年)討論了零售外匯保證金市場——尤其在日本——作為透過保證金追加級聯放大波動性的結構性角色。ESMA 與愛爾蘭央行的數字是對歐盟受監管經紀商的調查結論;BIS 研究另獨立記錄了 2018 年後零售外匯交易量的收縮,表明槓桿上限對行業經濟具有約束力。

上述 74—89% 的虧損率按原始測算適用於受 ESMA 零售保護的歐盟受監管 CFD 經紀商。支撐模型 2 的模里西斯與塞席爾離岸經紀商,在 50% 保證金強平規則、統一的零售槓桿上限以及(塞席爾)強制負餘額保護方面均不具備同等保護——這些正是 ESMA 2018 年分析識別出的虧損率上端驅動因子。合理的假設是:模型 2 產品的虧損率接近或高於 ESMA 區間上限;但模里西斯與塞席爾不發布獨立驗證所需的披露統計。這一披露不對稱本身正是本報告的機構相關性要點。

第七章 · 數據基礎設施:我們能看到什麼,不能看到什麼

本研究貫穿性的主題之一,是交易所自行披露的指標與可獨立驗證資料之間的缺口。作為本報告 TradFi 永續合約交易量的主要彙總來源,BitMEX 的《2026 年 Q1 衍生品報告》由一位 TradFi 永續合約市場參與方撰寫,依賴對 Binance、Hyperliquid、OKX、Bitget 與 BitMEX 共 122 個 TradFi 合約的 API 彙總[1]。截至 2026 年 4 月 23 日,Kaiko、Messari、CCData、Coin Metrics 或 The Block Research 均未獨立複核其 +65,463% 大宗商品永續增速或 +5,756.8% 的 TradFi 永續整體增速。Binance Research 發表了方向一致的日交易量軌跡(經 CoinDesk 於 2026 年 4 月 11 日報導),JPMorgan 的 Panigirtzoglou 研報印證了 Hyperliquid 的具體市場位置[10][11]。但 2026 年 Q1 增長的量級仍繫於 BitMEX 這一原始來源。

MEXC 的《2026 年 Q1 TradFi 報告》(2026 年 4 月 22 日發布)是觀察期內的一份顯著高調的單一方自行披露——2026 年 3 月 23 日的快照方法學在七家自選平台間比較,聲稱黃金盤口深度第一[21]。宣告本身可能屬實,但方法學屬於市場推廣性質,且無任何第三方排名聚合方確認。同樣,Phemex 於 2026 年 4 月 9 日發布的 CNW 新聞稿聲稱 WTI 與 Brent 環比增長約 +300%[22];Bitget 於 2026 年 1 月發布的《透明度報告》聲稱 TradFi 日量約 40 億美元[4];Bybit 於 2026 年 1 月 29 日主題演講中聲稱 XAUT 現貨全球市場份額 16%[25]。每一項數字均由當事方自行撰寫並透過 PR 渠道分發;機構讀者應將其視為方向性資訊、定量未經審計,並在可能的情況下將具體數字錨定於 BitMEX、JPMorgan 或 RWA.xyz。

在 RWA 側,RWA.xyz 是該類別的公開儀表盤,獨立於發行方,但其底層數據結合鏈上索引與發行方披露[5][6]。2026 年 4 月的實時儀表盤偶爾出現明顯的異常值——例如“USDM1”聚合項會超出全類別總量,不應在未做方法學核查的情況下被引作單一產品 AUM。Investax 2026 年 Q1 RWA 報告與 MetaMask 2026 年 4 月 RWA 分類帖均給出與本報告第三章所引 134 億美元代幣化美債與 73.7 億美元代幣化大宗商品總量一致的數字。

Hyperliquid 的統計端點及相關 Dune 儀表盤均為鏈上數據:任何觀察者可獨立核實原始流量。但特定 HIP-3 部署方——Trade[XYZ]、Felix Protocol 等——的量級歸因取決於部署方自身的合約編址,而這一編址由部署方控制。JPMorgan 報告的 17 億美元原油峰值在鏈上可被獨立觀察;Trade[XYZ] 的 1,000 億美元累計數字則無法輕易複核,因為 Trade[XYZ] 運營多個品種,彙總方法為發行方所控制[9][10]。

機構讀者的實務建議如下:引用 2026 年 Q1 TradFi 永續合約交易量時,應以 BitMEX Q1 2026 作為方法透明的原始來源;引用代幣化 RWA 產品 AUM 時,應以 RWA.xyz 為準並附具體日期戳;引用交易所市場份額排名時,應要求其披露方法學;引用 Hyperliquid HIP-3 部署方量級時,應優先採用 JPMorgan 的 Panigirtzoglou 研報或 DefiLlama 的鏈上聚合,而非發行方營銷材料。

第八章 · 監管拓撲

機構讀者應從本研究中帶走四項監管錨點。

第一,ESMA 於 2025 年 3 月 19 日發布的指南,在底層資產屬於 MiFID II 附件 I 第 C 節所列範圍時,將永續合約列為 MiFID II 下的金融工具[23]。疊加 ESMA 第 2018/796 號決議對零售 CFD 槓桿上限的設定(主要外匯 30:1,一路遞減至加密貨幣 2:1)以及 ESMA 對不合規穩定幣的 MiCA 立場,結果是模型 1 產品在目前形式下無法由持牌 CASP 向歐盟零售銷售,模型 2 產品在未按 2018 年槓桿上限處理的情況下亦不能向歐盟零售銷售[23][26]。

第二,模里西斯《2021 年 VAITOS 法》於 2022 年 2 月 7 日生效,其實施 FSC 規則於 2022 年 7 月 1 日生效,共同構成模里西斯持牌交易所實體運營所依託的“虛擬資產服務提供商”(VASP)牌照框架[45]。《模里西斯 2005 年證券法》下的“投資交易商牌照”及其分檔資本要求(經紀商 70 萬盧比;不含承銷的全方位 100 萬盧比;含承銷的全方位 1,000 萬盧比),提供了互補的 CFD 經紀監管路徑[46]。《塞席爾 2007 年證券法》下的“證券交易商牌照”——2025 年 1 月 1 日修訂生效後,最低實繳資本由 5 萬美元提高至 10 萬美元,並引入永久牌照——提供了一條平行的離岸路徑[47]。兩個轄區均不施加 ESMA 式的零售槓桿上限,也未按歐盟或英國的同等條件強制要求負餘額保護。

第三,CFTC 主席 Michael Selig 於 2026 年 1 月 29 日在 CFTC—SEC 聯合協調會議上發表的《Project Crypto 的下一階段》演講,標誌著美國監管姿態的轉向——將永續合約拉入 CFTC 監管範圍之內,而非繼續將其推至境外,並明確提及“中心化與去中心化市場”[33]。CFTC 於 2025 年 12 月 8 日發布的第 9146-25 號新聞稿宣布“衍生品市場代幣化抵押品數位資產試點計畫”,將姿態操作化:依據 Staff Letter 25-40,試點計畫授權 Bitcoin、Ether 與合格支付型穩定幣(以 USDC 為指定示例)作為美國受監管衍生品機構在 FCM 首個三個月依賴期內的抵押品[24]。USDT 目前不符合 Staff Letter 中“合格支付型穩定幣”的標準,這正是模型 1 在美國轄區內與模型 5 在結構上分離的機制。

第四,國際證監會組織(IOSCO)於 2025 年 10 月 16 日發布的專題審查 FR/13/2025(IOSCOPD801),對其 2023 年《加密和數位資產建議》(IOSCOPD747)進行審視,得出結論:“總體上取得了顯著進展,但仍有許多工作要做,特別是新加密資產業務模型正在持續湧現”[48]。2025 至 2026 年間,IOSCO 沒有任何檔案單獨針對加密衍生品作為獨立政策類別;加密衍生品監管目前是各國 MiFID II、CFTC、FCA 與 ESMA 行動在 IOSCO CDA 建議框架下的複合產物。

上述四個錨點的相互作用產生了解釋五模型分化的轄區地圖。持牌 CASP 無法在歐盟零售市場運營模型 1 或模型 2。模里西斯與塞席爾運營不施加零售槓桿上限的模型 2。ADGM(Binance 的 Nest Exchange Limited)與百慕大(Kraken 的 Payward Digital Solutions)在既獨立於 MiCA、也獨立於 ESMA CFD 制度的數位資產定製框架下運營模型 1 與模型 3。Hyperliquid 運營的模型 4 在任何單一監管主體的直接轄區之外,授權基準指數疊加(SPDJI)是它與 TradFi 體系之間唯一的正式法律連線。CFTC 依據規則 40.2 自我認證與 2025 年 12 月數位資產試點運營模型 5。五監管主體、五架構、五抵押品標準、五零售保護制度——分化是拓撲結構的結果,不是巧合。

第九章 · 反向訊號

研究假說靠可證偽性來成立。以下三項可觀察條件之中,若任何一項在未來 12 至 24 個月內兌現,則本報告所構建的五模型框架需要被實質修訂或撤回。

訊號 A · 市場份額集中度超過 70%。 五模型假說的預測是共存。證偽條件有兩個可能觸發點。第一,若至 2026 年末或 2027 年末,任何單一架構模型在 BitMEX、Kaiko 或 CCData 方法論下的聚合統計中(按周或按月),佔 TradFi 永續合約交易量超過 70%。第二,若按同一聚合口徑,任何單一模型佔加密交易場所內“TradFi 暴露活躍使用者”比例超過 70%。任何一個觸發兌現,共存假說被證偽;屆時市場處於收斂而非分化狀態,合適的框架應為“整合研究”而非“分類學”。當前 2026 年 Q1 的分佈——Binance 領銜的模型 1 加 OKX;Bybit 與 Bitget 領銜的模型 2;RWA.xyz 記錄的模型 3;Hyperliquid 領銜的模型 4;ICE—Kraken—Bitnomial 領銜的模型 5——在 BitMEX 2026 年 Q1 分解資料中,沒有任何單一模型超過 TradFi 永續合約彙總量的 45%[1]。集中度躍升至 70% 以上將是一次定性的制度切換。

訊號 B · 跨架構統一監管框架。 假說的前提是五監管主體、五抵押品標準、五零售保護制度分別支撐五種模型。若主要轄區——美國、歐盟、英國、新加坡或日本——在 2027 年底之前發布一項統一監管框架,將 USDT 結算永續合約、離岸差價合約以及疊加授權指數的 DEX 永續合約視為同一產品類別,並適用共同的披露、資本與零售保護制度,“架構錨定在不同監管主體”這一前提將被實質削弱。預警跡象包括:CFTC—ESMA—FCA 聯合宣告;IOSCO CDA 建議的後續補充專門將永續合約納入;或者 MiCA 二級授權立法將第三國永續合約納入與歐盟 CASP 所提供衍生品相同的分類。

訊號 C · 模型 5 的監管失敗。 假說將模型 5——ICE—OKX、NYSE—Securitize、Kraken—Bitnomial——視作美國本土、現有機構清算的 TradFi × 加密融合得以可行的機制。若 ICE—OKX 交易被美國或其他監管主體阻止、解除或實質重構;若 2026 年 4 月 17 日 NYSE 代幣化證券規則在 60 日視窗內被 SEC 暫停;或若 Kraken—Bitnomial 收購因監管原因推遲超過公告後 18 個月,則模型 5 作為六個月至十八個月視窗內融合路徑的可行性被實質削弱,需要對模型 1、模型 3 與模型 4 的權重做相應重估。

我們承諾將於 2026 年 Q4 發布“訊號追蹤”後續報告,依據屆時可得資料重新審視上述三項訊號。

第十章 · 為何選擇共存而非收斂

在完成五模型分類學之後,自然的問題是模型間是否最終走向收斂。在機構配置者通常規劃的 18 至 36 個月可預見期內,基於本報告第一章至第八章所記錄的監管與抵押品約束,我們未見到通向收斂的結構性路徑。理由為結構性而非偶然性,下文予以歸納。

USDT 結算尚未在美國 CFTC 受監管衍生品機構獲得抵押品資格批准;2025 年 12 月 8 日的“數位資產試點”授權“Bitcoin、Ether 與合格支付型穩定幣”,而 USDT 目前不符合 Staff Letter 25-40 的資格標準[24]。這一不合格性在現行美國規則下將模型 1 與模型 5 分離。類似地,MiCA 制度對不合規穩定幣的立場亦將模型 1 與歐盟持牌 CASP 的分發分離[23]。USDT 在實務中是一個轄區承諾,而非貨幣選擇;建造模型 1 的交易所已隱含地選擇了中東北非、獨聯體、拉美與東南亞走廊,而非美國與歐盟軸線。建造模型 5 的現有機構已隱含地選擇了美國與歐盟軸線,而非離岸走廊。兩類選擇在現行規則下不可調和。

在當前監管與經濟約束下,MT5 不大可能演化為代幣化 RWA 發行方。Bybit 與 Bitget 的 TradFi 棧在經濟學上依賴於槓桿、點差與在雙邊經紀商—客戶模型下的客戶流失。xStocks 棧在經濟學上依賴於託管隔離、招募說明書合規與 1:1 贖回。兩者可作為同一 App 中的相鄰特性打包——Bitget 已經這樣做——但底層帳本與破產清算順位並不可換。差價合約是雙邊衍生品;代幣化股份是對隔離資產的無記名請求權;強行合併這兩者會消解兩者共同的監管前提。

HIP-3 不是 ICE、NYSE 與 Kraken—Bitnomial 棧的天然底層。模型 4 的無許可 DEX 以設計方式繞過模型 5 的 CFTC 受監管 DCM、DCO 與 FCM 架構所提供的看門人功能。疊加授權基準指數的無許可 S&P 500 永續合約,並非 CFTC 受監管、中央清算、FCM 保證金隔離的 S&P 500 期貨合約的替代品。兩者很可能並行執行,對應不同的使用者群體、不同的清算安排、不同的抵押品與不同的監管面——正如 OTC 互換與上市期貨在《多德—弗蘭克法案》被預期會使兩者合併之後的四十餘年間持續並存。

代幣化 RWA 類別(模型 3)將在每個發行方所選擇的監管機關之內生長。Hashnote 運營於開曼群島;Circle 受聯邦層級美國監管;Ondo Global Markets 透過 Oasis Pro 的 SEC 持牌經紀—交易商與 ATS 分發;Backed Finance 在列支敦斯登 FMA 批准與瑞士分散式帳本法承認下運營;Paxos 受 NYDFS 與 OCC 監管。這些不是對單一轄區框架的競爭性解讀,而是彼此獨立的轄區主張,將在下一個信用週期內逐一接受獨立檢驗。

本報告的一手來源能夠支撐的唯一機構化框架是:從 2025 年 10 月至 2026 年 4 月,加密交易所的 TradFi 擴張從一個故事變成了五個。根據 BitMEX 的彙總,交易量增長了約 57 倍[1];發行方層級發生了位置調整;一位在任的 CFTC 主席在準備稿中使用了“去中心化”一詞[33];NYSE 為代幣化證券交易提交了規則備案[14][16]。沒有任何一件單獨事件是定義性的發展;定義性的發展在於架構本身已分化到足夠充分的程度——未來若要提出“收斂假說”,就必須先與本報告所記錄的一手來源對照。任何機構讀者在建模該市場時,應將五種模型作為不同敞口分別配置,每一個都依其各自的監管主體定價,並避免“將’加密交易所 TradFi’視作單一產品類別”這一分析上便利卻偏頗的錯誤。它不是一個類別,而是五個。基於 2026 年 4 月 23 日可得的證據,當我們在 2026 年 Q4 更新本報告時,五種模型仍將是五種。

方法學與披露宣告

研究範圍與侷限。 本報告聚焦 2025 年 10 月至 2026 年 4 月 23 日六個月觀察期間內,加密交易所向傳統金融資產類別擴張在架構、監管與使用者分層三方面的結構。不覆蓋:任何加密資產或傳統資產類別的價格預測;具體的交易策略建議;任何大宗商品(包括原油、黃金、白銀或鉑系金屬)的基本面分析;任何代幣化股票或 ETF 的基本面分析;RWA 發行、託管與贖回層在次發行方粒度上的技術比較;五種架構模型在交易所層級的單位經濟比較。上述任一項都應是獨立的研究課題。

資料時效性。 本報告所引用的全部市場數據、監管引用與交易所公告,基於截至 2026 年 4 月 23 日的公開資訊。高頻指標——TradFi 永續合約周交易量、代幣化 RWA 的 AUM、ETF 與交易所流量、Hyperliquid HIP-3 部署方量級——可能在發布後數日內發生實質變化。讀者應將本報告視為對某一特定時間切片的分析。

研究獨立性。 本報告由 Bitbase(幣貝)Research 獨立撰寫,其分析結論基於公開可得的一手來源與研究團隊的獨立判斷。本報告所構建的五模型分類學(模型 1 至模型 5)是研究構造,並非任何監管機構或標準制定機構的官方分類。本報告中提及的具體機構名稱(Binance、Nest Exchange Limited、OKX、Kraken、Payward Digital Solutions Ltd.、Bybit、Bitget、MEXC、Phemex、Crypto.com、Hyperliquid、Felix Protocol、Trade[XYZ]、BlackRock、Hashnote、Ondo、Franklin Templeton、Superstate、Paxos、Tether、Backed Finance、Coinbase、Bitnomial、CME Group、ICE、NYSE、Securitize、BNY、Citi、Infra Capital、eToro、Plus500、IG Group)僅作為描述行業格局的客觀參照,列入不構成背書,未列入不構成負面訊號。

利益衝突披露。 Bitbase(幣貝) 為一家中心化交易所,可能提供本報告所分析的模型 1(CEX 原生的穩定幣結算永續合約)範疇之內的產品。讀者在解讀本報告對模型 1 的分析及其與其他四種模型的比較時,應將這一事實納入考量。本報告中的分析框架獨立於任何具體產品計畫開發,本報告不對幣貝已有或即將上線的任何具體產品作出陳述。本報告的論點與反向訊號對五種模型對稱適用,包括幣貝可能佔據的那一模型。

工具與生成輔助。 本報告在資料收集、跨源事實核查、結構化論證以及初稿撰寫環節使用了大型語言模型作為研究輔助工具。所有一手資料、監管檔案、鑑證報告與市場指標,均由人工對照原始來源進行核驗。具體的數字、監管方與高管的直接引語以及持牌實體名稱,已由人工手動追溯至一手來源(新聞稿、監管備案、鑑證 PDF 與發行方文件)。我們認可 AI 輔助研究在長尾資料處理中固有的出錯風險,並透過多輪事實核查加以降低,但無法完全消除。

非投資建議宣告。 本報告不構成投資建議、購買 / 出售 / 持有任何金融工具的推薦,也不構成任何金融產品或服務的招攬。五模型分類學是研究框架,不是投資組合構造方法論,對五模型中任一產品的預期收益、風險或適配性不作任何陳述。讀者在依據本報告任何資訊行動之前,應諮詢獨立的、持牌的財務、法律與稅務顧問。

前瞻性陳述風險。 本報告中關於 CFTC 姿態、ESMA 與 MiCA 演化、IOSCO 指引,以及美國、歐盟、英國、模里西斯與塞席爾未來監管結構的陳述,具有前瞻性並帶有不確定性。監管結果取決於規則制定流程、執法決定與政治發展,並不在任何單一主體的控制之內。讀者應將前瞻性陳述視為以 2026 年 4 月 23 日可得公開資訊為條件的判斷,其結論可能被修訂。

訊號追蹤。 幣貝研究院承諾將於 2026 年 Q4 發布“訊號追蹤”後續報告,依據第九章所定義的三項反向訊號,對屆時可得資料進行重新審視。

引用

[1] BitMEX(Shang Wu),《Q1 2026 Derivatives Report: The TradFi Perpetual Revolution》,2026 年 4 月 9 日發布。https://www.bitmex.com/blog/2026q1-derivatives-report

[2] Binance / PR Newswire,《Binance 上線首批以穩定幣結算的受監管 TradFi 永續合約,從黃金與白銀起步》,阿布扎比日期 2026 年 1 月 8 日(XAUUSDT 2026 年 1 月 5 日上線;XAGUSDT 2026 年 1 月 7 日上線)。https://www.prnewswire.com/news-releases/binance-launches-first-regulated-tradfi-perpetual-contracts-settled-in-stablecoin-starting-with-gold-and-silver-302656186.html

[3] Bybit / PR Newswire,《Introducing Bybit TradFi: Trading the World on Bybit》,2025 年 6 月 17 日。https://www.prnewswire.com/news-releases/introducing-bybit-tradfi-trading-the-world-on-bybit-302482656.html

[4] Bitget,《Bitget 2026 年 1 月透明度報告:TradFi 日量達 40 億美元》,2026 年 1 月。https://www.bitget.com/blog/articles/bitget-january-2026-transparency-report-tradfi-4b-daily-volume

[5] RWA.xyz 代幣化美債與代幣化大宗商品儀表盤,快照訪問日期 2026 年 4 月 22—23 日。https://app.rwa.xyz/treasuries;https://app.rwa.xyz/commodities

[6] InvestaX,《2026 年 Q1 真實世界資產代幣化市場報告》,2026 年 4 月(引用 RWA.xyz 彙總資料)。https://investax.io/blog/q1-2026-real-world-asset-tokenization-market-report

[7] Hyperliquid 文件,《HIP-3:建造者部署的永續合約》。https://hyperliquid.gitbook.io/hyperliquid-docs/hyperliquid-improvement-proposals-hips/hip-3-builder-deployed-perpetuals

[8] CoinDesk,《Hyperliquid HIP-3 升級將開啟無許可永續合約市場建立》,2025 年 10 月 13 日。https://www.coindesk.com/business/2025/10/13/hyperliquid-s-hip-3-upgrade-to-unlock-permissionless-perp-market-creation

[9] S&P Dow Jones Indices(標普道瓊斯指數公司)/ Trade[XYZ],《S&P Dow Jones Indices 將 S&P 500® 授權給 Trade[XYZ] 以在 Hyperliquid 上發行永續合約》,紐約日期 2026 年 3 月 18 日。https://press.spglobal.com/2026-03-18-S-P-Dow-Jones-Indices-Licenses-S-P-500-R-to-Trade-XYZ-for-Perpetual-Contracts-on-Hyperliquid

[10] The Block,《JPMorgan 指出 Hyperliquid 因 24/7 原油交易獲得動能》,2026 年 3 月 18 日(報導 JPMorgan 由董事總經理 Nikolaos Panigirtzoglou 牽頭的研報)。https://www.theblock.co/post/394380/jpmorgan-hyperliquid-crypto-traction-24-7-oil-trading

[11] CoinDesk,《中東戰事推動 Hyperliquid 原油交易量暴漲:JPMorgan》,2026 年 3 月 20 日。https://www.coindesk.com/business/2026/03/20/iran-war-volatility-is-driving-oil-trading-boom-on-hyperliquid-says-jpmorgan

[12] ICE / BusinessWire,《ICE 投資 OKX 並建立戰略關係》,2026 年 3 月 5 日。https://www.businesswire.com/news/home/20260305216092/en/ICE-Makes-Investment-in-OKX-Establishing-Strategic-Relationship

[13] Bloomberg,《NYSE 母公司以 250 億美元估值投資加密交易所》,2026 年 3 月 5 日。https://www.bloomberg.com/news/articles/2026-03-05/nyse-owner-invests-in-crypto-exchange-at-25-billion-valuation

[14] NYSE / ICE 投資者關係,《紐約證券交易所開發代幣化證券平台》,2026 年 1 月 19 日。https://ir.theice.com/press/news-details/2026/The-New-York-Stock-Exchange-Develops-Tokenized-Securities-Platform/

[15] NYSE / ICE 投資者關係,《紐約證券交易所與 Securitize 就支援代幣化證券簽署諒解備忘錄》,2026 年 3 月 24 日。https://ir.theice.com/press/news-details/2026/New-York-Stock-Exchange-and-Securitize-Agree-to-Memorandum-of-Understanding-to-Support-Tokenized-Securities/

[16] 美國證券交易委員會(SEC),第 34-105260 號發布,檔案編號 SR-NYSE-2026-17,《擬議規則變更的備案與即時生效通知》(新 NYSE 規則 7.50),2026 年 4 月 17 日發布。https://www.sec.gov/files/rules/sro/nyse/2026/34-105260.pdf

[17] Kraken(Payward),《Payward 收購 Bitnomial,建立一家完全受 CFTC 牌照監管的衍生品平台》,2026 年 4 月 17 日。https://blog.kraken.com/news/payward-acquires-bitnomial

[18] Decrypt,《OKX 推出使用加密抵押品的 7 雄股票 24/7 交易》,2026 年 3 月 24 日。https://decrypt.co/362158/okx-equity-perps-mag-7-sp-500

[19] The Block,《OKX 推出股票永續互換,對“7 雄”股票提供 5 倍槓桿》,2026 年 3 月 24 日。https://www.theblock.co/post/394776/okx-equity-perpetual-swaps

[20] Crypto.com,《Introducing Commodity and U.S. Index Perpetual Contracts on the Crypto.com Exchange》,2026 年 4 月 1 日。https://crypto.com/en-ae/product-news/exchange-tradfi-perpetuals-launch

[21] MEXC,《MEXC 生態與增長報告 2026 年 Q1》,2026 年 4 月 22 日(自行發布;快照方法學日期 2026 年 3 月 23 日)。https://blog.mexc.com/mexc-ecosystem-growth-report-q1-2026/

[22] Phemex / CNW,《Phemex TradFi 原油交易量因停火波動激增 300%》,2026 年 4 月 9 日。https://www.newswire.ca/news-releases/phemex-tradfi-crude-oil-trading-surges-300-as-ceasefire-volatility-sparks-record-demand-858534546.html

[23] 歐洲證券和市場管理局(ESMA),《MiFID II 下加密資產作為金融工具的資格認定指南》,2025 年 3 月 19 日發布;以及 ESMA 關於 MiCA 下不合規穩定幣的公開宣告。https://www.esma.europa.eu/

[24] 美國商品期貨交易委員會(CFTC),第 9146-25 號新聞稿,《Pham 代理主席宣布啟動衍生品市場代幣化抵押品數位資產試點計畫》,2025 年 12 月 8 日(Staff Letter 25-40 明示 Bitcoin、Ether 與合格支付型穩定幣為合格抵押品)。https://www.cftc.gov/PressRoom/PressReleases/9146-25

[25] Bybit / PR Newswire,《Bybit CEO Ben Zhou 將在主題演講中揭示 2026 年路線圖,預示數位金融新時代》,2026 年 1 月 29 日。https://www.prnewswire.com/news-releases/bybit-ceo-ben-zhou-to-unveil-2026-roadmap-in-keynote-heralding-new-era-for-digital-finance-302663331.html

[26] 歐洲證券和市場管理局(ESMA),第 2018/796 號決議(2018 年 5 月 22 日透過;2018 年 6 月 1 日歐盟官方公報發布;2018 年 8 月 1 日起對 CFD 適用);以及 ESMA 新聞稿《ESMA 同意禁止二元期權並限制 CFD 以保護零售投資者》,2018 年 3 月 27 日。https://www.esma.europa.eu/press-news/esma-news/esma-agrees-prohibit-binary-options-and-restrict-cfds-protect-retail-investors

[27] 英國金融行為監管局(FCA),政策宣告 PS19/18,《限制向零售客戶銷售差價合約產品》,2019 年 7 月 1 日確認(CFD 規則自 2019 年 8 月 1 日生效;CFD 式期權自 2019 年 9 月 1 日生效)。https://www.fca.org.uk/publications/policy-statements/ps19-18-restricting-contract-difference-products;新聞稿 https://www.fca.org.uk/news/press-releases/fca-confirms-permanent-restrictions-sale-cfds-and-cfd-options-retail-consumers

[28] Paxos,《Pax Gold(PAXG)透明度報告》(鑑證機構於 2025 年 2 月 28 日由 WithumSmith+Brown, PC 改為 KPMG LLP,依據 NYDFS 美元支援穩定幣指引;前任審計師 WithumSmith+Brown, PC)。https://www.paxos.com/paxg-transparency

[29] Tether Gold,2025 年 Q1 與 Q3 BDO Italia S.p.A. 鑑證報告,ISAE 3000R 合理保證。Q1 2025 PDF(報告日 2025 年 3 月 31 日;發布日 2025 年 4 月 28 日):https://gold.tether.to/docs/reports/attestations/ISAE_3000R_-_Opinion_TGRR_31.03.2025_RC187322025BD0035.pdf;Q3 2025 PDF(報告日 2025 年 9 月 30 日;發布日 2025 年 10 月 28 日):https://gold.tether.to/docs/reports/attestations/

[30] Kraken(Payward),《Payward 宣布收購 Backed Finance AG》,2025 年 12 月 2 日。https://blog.kraken.com/news/backed-acquisition

[31] Kraken(Payward),《全球首個受監管、以 xStocks 為底層的代幣化股票永續合約》,2026 年 2 月 24 日。https://blog.kraken.com/product/xstocks/tokenized-equity-perpetual-futures

[32] Felix Protocol,HIP-3 上線公告:Hyperliquid 原油(WTI)永續合約,2026 年 1 月 9 日 09:47 UTC。https://x.com/felixprotocol/status/2009638142035320907

[33] CFTC 主席 Michael S. Selig,《Project Crypto 的下一階段:為金融新前沿釋放創新》,CFTC—SEC 聯合協調會議演講,2026 年 1 月 29 日。https://www.cftc.gov/PressRoom/SpeechesTestimony/opaselig1

[34] Willkie Farr & Gallagher LLP,《Willkie 校友 Michael Selig 獲任第 16 任 CFTC 主席》,2025 年 12 月(記錄 2025 年 12 月 18 日參議院確認;2025 年 12 月 22 日宣誓就任)。https://www.willkie.com/news/2025/12/willkie-alum-michael-selig-confirmed-as-16th-cftc-chairman;CFTC 主席頁面:https://www.cftc.gov/About/Commissioners/MichaelSelig/index.htm

[35] ICE 投資者關係,《ICE 宣布對 Polymarket 的戰略投資》,2025 年 10 月 7 日(最高 20 億美元,投前估值 80 億美元 / 投後 90 億美元)。https://ir.theice.com/press/news-details/2025/ICE-Announces-Strategic-Investment-in-Polymarket/

[36] Bitnomial / PR Newswire,《Bitnomial 交易所自我認證美國首批永續合約》,2025 年 4 月 23 日(2025 年 4 月 28 日上線;依據 CFTC 規則 40.2(a) 自我認證)。https://www.prnewswire.com/news-releases/bitnomial-exchange-self-certifies-first-ever-us-perpetual-futures-contracts-302435713.html

[37] Bitnomial Exchange,產品備案 25-016(CFTC 備案日期 2025 年 4 月 23 日;8 小時資金費率週期;25 年名義到期)。https://bitnomial.com/exchange/regulatory/cftc/product-filings/25-016.pdf

[38] Markets Media,《Bitnomial 成為首家接受數位資產保證金的 CFTC 受監管交易所》,2025 年 9 月 17 日。https://www.marketsmedia.com/bitnomial-is-first-cftc-regulated-exchange-to-accept-digital-asset-margin/

[39] Bitnomial / PR Newswire,《Bitnomial 宣布推出槓桿零售現貨加密交易所》,2025 年 12 月 4 日(首個受 CFTC 監管的槓桿零售現貨加密交易所;2025 年 12 月 8 日所在週上線)。https://www.prnewswire.com/news-releases/bitnomial-announces-launch-of-leveraged-retail-spot-crypto-exchange-302633203.html

[40] Coinbase,《Coming July 21: US Perpetual-Style Futures》與後續上線帖《Perpetual futures have arrived in the U.S.》,2025 年 7 月(5 年到期;資金費率按小時累計、每日結算兩次;加密最高 10 倍、金屬最高 20 倍槓桿;nano BTC 與 nano ETH 合約)。https://www.coinbase.com/blog/coming-july-21-us-perpetual-style-futures;https://www.coinbase.com/blog/perpetual-futures-have-arrived-in-the-us

[41] eToro Group Ltd.,Form F-1/A(SEC EDGAR,2025 年 5 月 13 日生效);2025 年 Q1 新聞稿,2025 年 5 月(截至 2024 年 12 月 31 日約 350 萬出資帳戶;截至 2025 年 3 月 31 日 358 萬;75 國 4,000 萬註冊使用者;2024 財年佣金 9.31 億美元,加密 38%、股票 38%、大宗商品 20%、貨幣 4%;加密淨交易貢獻從 2023 年的約 10% 升至 2024 年的約 25%)。https://investors.etoro.com/news-releases/

[42] CNBC,《股票交易 App eToro 在 Nasdaq 上市首日漲 29%》,2025 年 5 月 14 日(首日收盤市值超 54 億美元;股票程式碼 ETOR)。https://www.cnbc.com/2025/05/14/stock-trading-app-etoro-ipos-debuts-on-nasdaq.html

[43] Plus500 Ltd.,《2024 年度報告》,經 RNS 於 2025 年 3 月 24 日發布。https://cdn.plus500.com/media/Investors/Reports/Plus500_FY_Annual_Report_2024.pdf

[44] IG Group Holdings plc,《2025 財年業績宣告》(截至 2025 年 5 月 31 日),2025 年 7 月 24 日發布。https://www.iggroup.com/~/media/Files/I/IG-Group/documents/investors/financial-results/results-reports-and-presentations/2025/ig-group-fy25-results-statement.pdf

[45] 模里西斯金融服務委員會(FSC),《2021 年虛擬資產與首次代幣發行服務法》(VAITOS;透過 Proclamation No. 12/2022 於 2022 年 2 月 7 日生效;FSC VAITOS 規則自 2022 年 7 月 1 日生效)。https://www.fscmauritius.org/media/119928/the-virtual-asset-and-initial-token-offering-services-act.pdf;VAITOS 常見問題 https://www.fscmauritius.org/media/119930/faqs-vaitos-act-2021.pdf

[46] 模里西斯 FSC,《2005 年證券法》與《2007 年證券(牌照)規則》下的“投資交易商牌照”分檔:經紀商(盧比 700,000)、不含承銷的全方位交易商(盧比 1,000,000)、含承銷的全方位交易商(盧比 10,000,000);依據《2007 年金融服務法》的“全球業務公司”(GBC)身份。https://www.fscmauritius.org/

[47] 塞席爾金融服務管理局,《2007 年證券法》及《2024 年證券(修訂)法》(2025 年 1 月 1 日生效;最低實繳資本由 50,000 美元提高至 100,000 美元;引入永久牌照,年費 6,000 美元)。https://fsaseychelles.sc/

[48] 國際證監會組織(IOSCO),FR/13/2025 / IOSCOPD801,《專題審查:評估 IOSCO 關於加密與數位資產市場建議的實施情況》,2025 年 10 月 16 日(對 2023 年 CDA 建議 IOSCOPD747 的專題審查)。報告:https://www.iosco.org/library/pubdocs/pdf/IOSCOPD801.pdf;新聞稿:https://www.iosco.org/news/pdf/IOSCONEWS774.pdf