釋出日期:2026 年 4 月 17 日

序言

2016 年至 2025 年的九年間,加密市場經歷了至少三輪完整的繁榮——崩塌週期。每一輪週期都伴隨著數十億乃至數百億美元的價值蒸發:從 2017–2018 年 ICO 泡沫的 178 億美元融資市場在十二個月內近乎歸零,到 2022 年 Terra/Luna 三天蒸發 500 億美元、FTX 挪用客戶資金 80 億美元、Celsius 遺留 47 億美元客戶債權缺口,再到 2024–2025 年 pump.fun 平臺上 98% 的代幣在 24 小時內崩塌、$TRUMP 非內部人交易者合計虧損約 20 億美元。

這些事件通常被分別歸入“騙局”“泡沫”“技術失敗”“監管缺位”等不同敘事框架。本報告提出一個不同的分析角度:上述現象共享同一組結構性前提條件,可以用一個三層巢狀的理論框架統一解釋。

-

底層是資訊不對稱 — — 專案方、交易所、做市商、穩定幣發行方對自身行動和資產狀況持有的私人資訊,遠超其使用者和投資者所能觀察到的範圍

-

中層是委託代理衝突 — — 在資訊不對稱的條件下,掌握決策權的代理人(交易所營運者、基金管理人、代幣設計者、協議構建者)的激勵結構與委託人(使用者、投資者、持幣者)的利益之間存在系統性偏離。

-

上層是資訊瀑布 — — 當資訊不對稱排除了事前識別手段、代理結構又內嵌了價值轉移路徑之後,鏈上資料的透明性和社交媒體的傳播速度使資本能夠在極短時間視窗內被定向引導至特定標的。

本報告選取了十組標誌性案例來檢驗這一框架:ICO 泡沫、Memecoin Casino、空投挖礦(資訊瀑布維度);BitConnect、Three Arrows Capital、Celsius、FTX(委託代理崩塌維度);Terra/Luna 演算法穩定幣、Tokenomics 失靈、MEV(機制設計失靈維度)。每組案例都基於公開的監管檔案、法庭判決、學術實證和鏈上資料進行分析,不依賴匿名信源或未經核驗的行業傳言。

需要在此明確的是:本報告分析的是失靈案例和失靈機制。加密市場中也存在運作良好的代理結構 — — 註冊經紀商模式的合規交易所、維持審計透明度的穩定幣發行方、展示激勵相容設計的協議。本報告的分析框架旨在識別產生系統性價值轉移的前提條件,不應被解讀為對加密市場整體的否定性判斷。

本報告與幣貝研究院第一期《加密衍生品基礎設施的雙軌分化: 2026–2030長波週期》共享部分理論基礎,但在分析物件與核心命題上獨立。第一章建立三個理論支柱及其巢狀結構;第二至第四章透過案例集檢驗框架的解釋力;第五章在框架基礎上提出診斷與修正路徑,並誠實討論其侷限。

第一章 · 理論框架:三個失靈機制的學術地圖

1.1 引子 · 四十分鐘的市值曲線

2025 年 2 月 14 日,阿根廷時間當晚,代幣 $LIBRA 的智慧合約在 Solana 鏈上的 Meteora 交易池部署完成。三分鐘後,時任阿根廷總統 Javier Milei 在其 X 賬號釋出一則推文,將該代幣描述為一個面向阿根廷小企業的私人專案。推文釋出後的約四十分鐘內,買盤將 $LIBRA 的流通市值從接近於零推升至 約 45 億美元;價格從百萬分之一美元拉昇至 約 5.20 美元。[¹][²] 這一過程共有超過 40,000 個錢包參與買入 [15]。

隨後的十一小時,市值反向坍縮。八個與專案部署方 Kelsier Ventures 相關聯的內部錢包透過移除流動性與領取手續費合計提走 約 1.07 億美元 [15](其中 5,760 萬 USDC 加約 24.97 萬枚 SOL)。$LIBRA 流通市值在 2 月 15 日清晨回落至 約 2.57 億美元,較峰值回撤 約 94%。Milei 隨後刪除推文。鏈上分析機構 Nansen [16] 對參與買入的錢包樣本的統計顯示,約 11.4 萬個錢包的合計賬面虧損約為 2.51 億美元,其中約 86% 的交易者在清算時處於虧損狀態。阿根廷聯邦司法系統隨後受理關於該代幣的刑事投訴,對 Milei 的立案調查截至本報告撰寫時仍在持續。

這一事件並非孤例。2025 年 1 月 17 日上線的 $TRUMP 與 1 月 19 日上線的 TRUMP 的非內部人交易者合計虧損約 20 億美元。從 $TRUMP 到 $LIBRA,二十六天之內,三次由名人或在任國家元首觸發、在極短時間視窗內完成全部暴漲暴跌的市值曲線,將同一個問題擺在研究者面前:在加密市場的特定結構條件下,大規模資本為何能夠在預期回報為負的標的上系統性地完成配置?

本章的目的,是從經濟學文獻中提取回答這一問題所需的三根理論支柱,並展示它們如何巢狀為一個完整的分析框架。

[¹]: 不同來源對峰值時點的報道存在數分鐘級的差異,本節採用“約四十分鐘內”作為保守區間,具體到秒級的時間戳有賴於鏈上 DEX 資料的進一步核驗。

[²]: 部分價格聚合平臺(如 CoinGecko)記錄的 $LIBRA 歷史最高價顯著低於上述數字,這一差異應歸因於聚合平臺抓取起點晚於鏈上實際峰值。本節以鏈上 DEX 資料和主流媒體基於鏈上資料的統計作為一級來源。

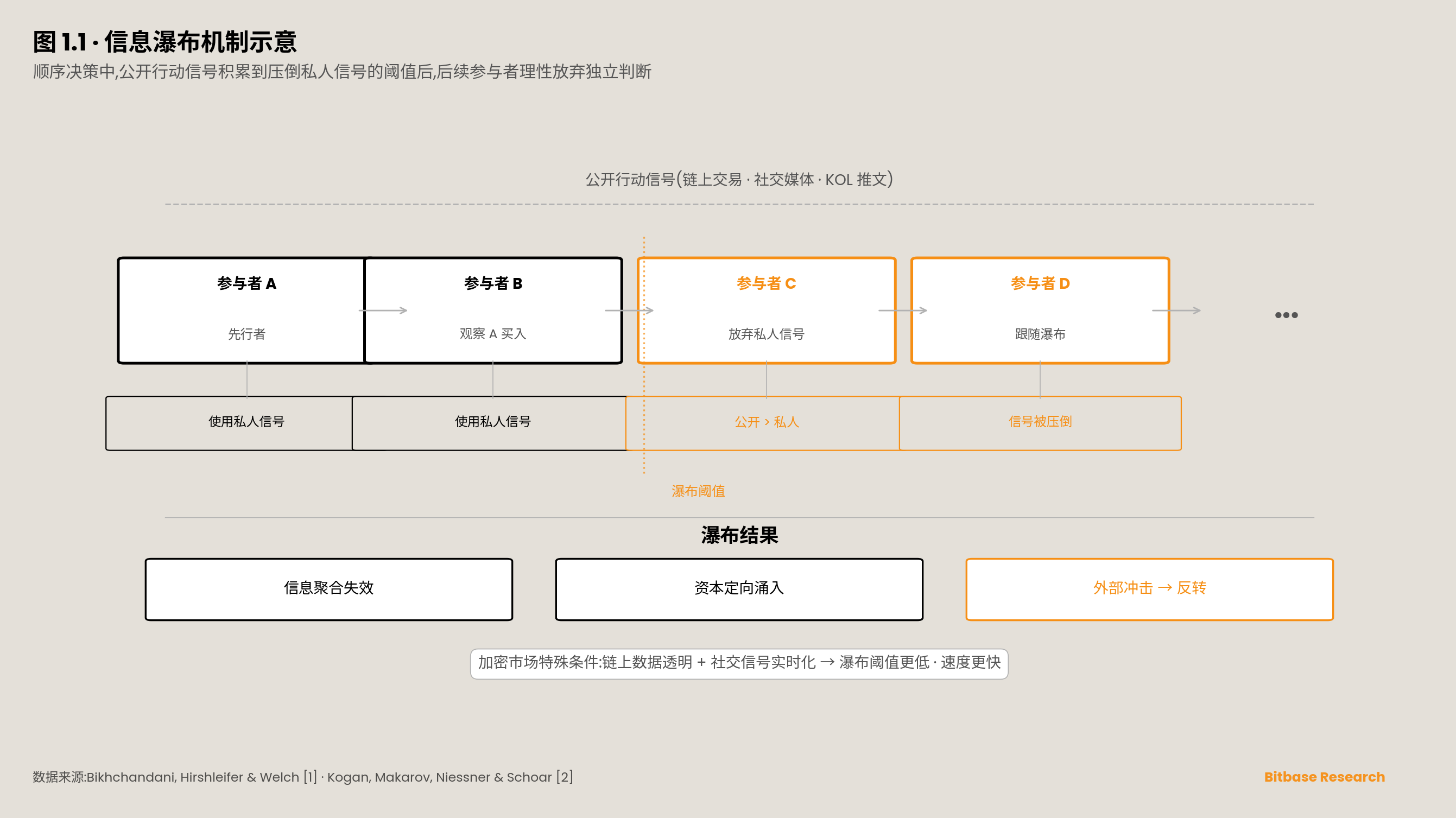

1.2 資訊瀑布 · 私人訊號何以被放棄

第一根支柱來自 Bikhchandani、Hirshleifer 與 Welch [1] 關於資訊瀑布 (Information Cascade) 的奠基性工作。其核心論證可以概括為一個貝葉斯推斷結果:當個體需要在順序決策中行動,並且每個個體持有關於狀態的帶噪私人訊號、同時可以觀察到先行者的公開行動時,存在一個閾值 — — 一旦先行者的公開行動積累到足以壓倒典型私人訊號強度的程度,後續個體的最優策略便是放棄自己的私人訊號,照搬先行者的行動。此時的“從眾”並非認知缺陷,而是理性貝葉斯更新的結果。這一機制的重要推論是:資訊瀑布一旦形成,資訊聚合機制即刻失效 — — 後續個體理性選擇放棄自身私人訊號,其公開行動不再向觀察者傳遞新的資訊,群體的公開行動序列隨後只是對早期訊號的重複表達。這一結構使得即使總體資訊量可能足以識別正確決策,瀑布仍可能穩定地走向錯誤結論,且這一錯誤結論在外部衝擊到來之前不會被自我糾正。

Bikhchandani 等人 [1] 的原始模型建立在離散選擇與有限訊號空間之上,此後被擴充套件到金融市場、社會傳播、組織決策等多個領域。但是,將這一理論用於解釋 2020 年後的加密市場時,需要一個關鍵的機制性修正:加密市場的“公開行動”不再僅是買入或賣出,而是鏈上可見的錢包地址、持倉分佈、交易時序,以及社交媒體上的點贊、轉發與互動指標。這意味著先行者的行動被顯性化、可量化、且可被機器解析 — — 瀑布形成的閾值因此顯著降低,傳播速度顯著提升。

Kogan、Makarov、Niessner 與 Schoar [2] 對這一修正提供了加密市場語境下的實證驗證。其研究以代幣生成事件為樣本,利用鏈上交易資料與社交媒體資料構建共同暴露度量,發現社交關注度的驟增(attention surge) 在控制基本面代理變數後,仍對隨後短視窗內的價格與交易量具有顯著的預測力;而這種價格反應在一至兩週後系統性地反轉。作者將這一模式解釋為“注意力驅動的過度反應”,其經驗軌跡 — — 快速建倉、峰值、回撤 — — 與 Bikhchandani 等人 [1] 瀑布模型的理論預測一致。更關鍵的是,論文發現加密代幣的資訊瀑布幅度顯著大於傳統股票:其回撤的反轉規模平均超過傳統資產同類事件研究中的量級。這一事實的含義是,理論支柱一在加密市場中不僅適用,而且以被放大的形式適用。

將 1.1 節 $LIBRA 的四十分鐘放在這一理論視角下,其軌跡不再是單一異常事件,而是一個瀑布模型的極端引數例項:公開行動訊號(總統推文 + 初期買盤)的強度足以在數十分鐘內壓倒幾乎所有參與者的私人訊號,瀑布在資訊基本面尚未生成之前即已完成。

1.3 委託代理 · 代理成本如何被結構化放大

第二根支柱是 Jensen 與 Meckling [3] 提出的代理成本 (Agency Cost) 框架。其在公司金融語境下的原始陳述是:當一個委託人(principal)將決策權授予代理人(agent),而代理人的行動不完全可觀測時,代理人會在自身利益與委託人利益發生衝突的邊際上偏離委託人最優。代理成本由三部分構成 — — 委託人的監督成本、代理人的契約約束成本,以及在雙方最優契約下仍然殘留的剩餘損失 (residual loss)。這一框架的普適性使其能夠被遷移到股東與經理、債權人與股東、投保人與保險公司等多種關係結構。

代理問題通常被進一步分解為兩個資訊層面的來源。逆向選擇 (Adverse Selection) 指委託關係建立之前,代理人即對自身型別(能力、品質、意圖)擁有私人資訊,導致委託人在契約設計時面臨“型別不可辨”問題;Akerlof [4] 的二手車市場模型是這一機制的標準表述(本章 1.4 節將對其詳細討論)。道德風險 (Moral Hazard) 指委託關係建立之後,代理人的行動或努力不可觀測,導致其在契約執行中具備偏離委託人最優的激勵;Holmström [5] 在《Bell Journal of Economics》上的正式建模為這一機制提供了嚴格的數學刻畫。Holmström 的核心貢獻是充分統計量定理(Sufficient Statistic Theorem) — — 在給定產出之後仍對代理人努力提供額外資訊的可觀測訊號,應被納入最優契約;反之,一旦產出對努力已構成充分統計量,額外訊號即不具有契約邊際價值。這一定理既給出了“何時應當引入審計或披露”的嚴格判據,也確立了資訊經濟學中“訊號價值”的正式度量。

加密市場對這兩個機制提供了一組獨立於公司金融語境的實證材料。Cong、Li 與 Wang [6] 將代幣經濟學視為一個動態激勵合約設計問題,並指出 — — 代幣作為既是“報酬工具”又是“融資工具”的雙重角色,使得專案方對代幣發行、分配與解鎖節奏的控制權,在結構上對應於一個在鑄幣稅 (Seigniorage) 維度上具備近乎自由度的代理人決策空間,而代幣持有者作為剩餘索取人幾乎不具備與該決策空間相匹配的監督工具。這一分析將代幣設計本身識別為代理衝突的核心載體。

將上述框架對映至加密市場,至少可以列出五種反覆出現的代理結構,每一種都有一個可核實的實證錨點。

其一,使用者與中心化交易所之間的託管關係。FTX 事件為此提供了數量級參照:美國南區紐約檢察署 2024 年 3 月對 Samuel Bankman-Fried 的判決新聞稿 [18] 中,Damian Williams 明確陳述其挪用客戶資金“超過 80 億美元”,法院下達“超過 110 億美元”的沒收令;美國商品期貨交易委員會 (CFTC) 2024 年 8 月的終審命令 [19] 判決 FTX 向客戶與受害者支付 127 億美元 的貨幣救濟,其中包括 87 億美元返還金。託管方同時是自營方,客戶資產未被真正隔離,這是中心化託管架構下代理衝突的基準案例。

其二,代幣持有者與專案方之間的事前分配。Worldcoin(World Foundation)2023 年 7 月 24 日發行時的代幣分配結構 [20] 顯示:在 100 億 WLD 總量中,25% 歸內部人(Tools for Humanity 投資人 13.5%、核心開發團隊 9.8%、儲備 1.7%),75% 劃歸“社群”;但發行當日的最大可流通量僅約 1.43 億 WLD(佔總量 1.43%),其中約 70% 借予非美做市商。低流通加高 FDV(fully diluted valuation,完全稀釋估值)的組合意味著個人投資者在二級市場面對的價格與內部人解鎖後的供給曲線之間存在系統性價差,事前分配在結構上已內嵌了利益轉移路徑。

其三,個人投資者與付費未披露 KOL 之間的資訊關係。美國證券交易委員會 (SEC) 2022 年 10 月 3 日的新聞稿 [21] 披露,其就 Kim Kardashian 在 Instagram 上推廣 EthereumMax (EMAX) 代幣而未披露收取 25 萬美元對價一事達成和解,合計處罰 126 萬美元(罰款 100 萬美元加返還及利息約 26 萬美元),並要求其在此後三年內不得推廣加密資產證券。推廣者在不披露付費身份時,其事實上的委託人已從受眾翻轉為專案方,受眾承擔的是一個隱藏代理人問題。

其四,LP 與做市商之間的利益一致性。CFTC 2022 年 12 月 13 日對 FTX 與 Alameda 的起訴書 [22] 記錄了一個具體技術細節:FTX 程式碼中存在一個被稱為“allow negative flag”的後門,以及一條授予 Alameda 的“幾乎無上限的信用額度”,使 Alameda 得以從 FTX 客戶存款中提走約 80 億美元用於自營交易;SEC 2022 年 12 月 21 日對 Caroline Ellison 與 Gary Wang 的起訴書 [23] 以獨立措辭複述了同一機制。同一控股人同時營運做市商與使用者資金託管平臺,是做市商與其服務市場之間代理衝突的極端樣本。

其五,儲戶與中心化借貸平臺之間的風險配置。Celsius Network 於 2022 年 7 月 13 日在美國紐約南區破產法院申請 Chapter 11 重組 [38](Case No. 22–10964),首日檔案披露其總負債約 55 億美元,其中 約 47 億美元 為客戶持倉對應的無擔保債權,總資產約 43 億美元,資產負債缺口約 12 億美元;聯邦貿易委員會 (FTC) 2023 年 7 月 13 日的和解公告 [24] 對 Celsius 公司實體另行判定一筆金額同為 47 億美元的民事罰金(屬獨立事項,金額與前述客戶債權巧合一致),並因破產暫緩執行以使剩餘資產返還消費者。以銀行類敘事對外營銷、以無隔離結構對內營運,構成了借貸平臺與儲戶之間代理衝突的核心。

這五個案例在表象上分屬不同業務型別,但在代理結構層面共享同一個模板:某一方對自身行動、資產去向或激勵結構持有私人資訊,另一方在授予其決策權或資產託管權之後缺乏可執行的監督與追索機制。

1.4 資訊不對稱 · 市場品質的內生崩潰

第三根支柱 — — 資訊不對稱 — — 並非一個與前兩根支柱並列的獨立機制,而是其底層前提。Akerlof [4] 在《Quarterly Journal of Economics》發表的二手車市場模型是這一議題的奠基性表述:當賣方對商品品質持有私人資訊而買方只能觀察到整體分佈時,買方的出價上限被錨定在平均品質對應的估值;這一價格不足以覆蓋高品質賣方的保留效用,高品質供給退出市場;剩餘市場中的平均品質進一步下降,買方再度下調出價,形成單向螺旋,直至市場交易規模壓縮至零或極小。Akerlof 將這一機制從二手車推廣至保險市場、信貸市場、勞動力市場與欠發達經濟體的金融市場,並將其識別為解釋大量“市場缺失”現象的統一機制 — — 品質不確定性 + 資訊不對稱 = 市場的內生崩潰。

這一分析對加密市場的適用性在兩個層面展開。第一層是資產側:未審計代幣、未披露程式碼、未披露分配表的資產,與審計充分、程式碼開源、分配表透明的資產在買方視角下難以區分,價格機制傾向於將兩者壓縮到同一期望值區間;在缺乏可信認證機制的條件下,高品質發行方的激勵不是繼續發行,而是退出或轉向其他場域。第二層是中介側:中心化交易所、做市商、託管機構、借貸平臺的內部風險狀況對使用者幾乎不可觀測,使用者只能基於品牌、營銷與間接訊號估計其平均品質 — — 這是 FTX、Celsius、Voyager 等案例在資訊經濟學意義上的共同結構。

Akerlof 模型給出了市場崩潰的理論可能性,但未直接回答另一個與加密市場密切相關的問題:在交易成本並非無限大、套利資本並非缺失的市場中,資訊不對稱為何仍然能持續驅動價格偏離基本面?Makarov 與 Schoar [7] 在《Journal of Financial Economics》對 2017–2018 年跨所、跨地區比特幣價格差異的實證研究,為套利極限 (Limits of Arbitrage) 在加密市場的獨立重要性提供了證據。作者發現,比特幣在不同交易所之間可持續數日至數週維持數個百分點的價差,且這些價差與法定貨幣出入金通道、交易所註冊與合規摩擦、資本賬戶管制顯著相關。套利並非不存在,而是被非市場摩擦限制在一個遠低於消除價差所需強度的水平。更進一步,作者記錄到這些價差在地理分佈上具有系統性 — — 韓國、日本、美國三地市場之間的價差並非對稱噪聲,而是具有方向性的結構性訊號。這一實證結論與 Shleifer 與 Vishny [8] 關於套利極限的理論傳統一致,但在加密市場中展示出一個經典市場不具備的特徵:技術上可以瞬時完成的跨境資金轉移,在合規與通道層面仍被嚴重摩擦化。

將 Akerlof 的市場崩潰機制與 Makarov 與 Schoar 的套利極限實證結合,資訊不對稱對加密市場的作用路徑可被刻畫為兩個階段:在事前,資訊不對稱壓制了高品質供給的進入激勵,使市場的平均品質向下沉降;在事後,套利極限使錯誤定價在足夠長的視窗內得以維持,從而使事前的品質崩潰在價格層面獲得時間維度上的持續性。

1.5 三層機制的巢狀結構

將上述三根理論支柱並列,並不足以刻畫加密市場當前的系統性失靈。三者在邏輯上並非並列,而是巢狀。資訊不對稱是底層前提:它界定了買方、賣方、委託人、代理人各自持有何種私人資訊,並規定了監督與識別的邊界條件。委託代理問題是中層結構:它描述在資訊不對稱給定的條件下,決策權與資產託管權的授予如何轉化為可被代理人攫取的經濟價值 — — 代理成本的規模由底層資訊結構決定,但其實際實現則由契約設計、監管強度與剩餘索取權分佈共同決定。資訊瀑布是表層動力學:它描述當代理結構已經內嵌價值轉移路徑、資訊不對稱又排除了事前識別手段之後,資本如何在短時間視窗內被定向引導至特定標的 — — 瀑布的速度與幅度,取決於公開行動訊號的可見度、私人訊號的強度以及參與者的決策順序。

這一巢狀關係的一個直接推論是:單獨強化任一層的治理工具都不足以解決問題。僅披露代幣分配表(針對資訊不對稱)、僅要求 KOL 標註付費推廣(針對代理問題)、僅對瀑布形成後的價格操縱進行事後追訴(針對資訊瀑布),在不同層級上都只覆蓋了完整機制的一部分;而當底層的資訊不對稱未被削弱時,中層的代理結構會以新的形式重組,表層的瀑布會以新的媒介觸發。$LIBRA 與 $TRUMP 系列事件之所以在已有監管話語的背景下仍能完整發生,原因不在於三層中任一層被完全忽略,而在於三層的互動未被作為一個整體處理。

本章建立了三個理論支柱及其巢狀結構。從下一章開始,本報告進入案例分析階段。第二章聚焦三層框架的上層機制 — — 資訊瀑布 — — 並透過 ICO 泡沫、Memecoin Casino、空投挖礦三組案例,展示資訊瀑布如何在加密市場的特殊條件下被加速、放大、並最終引導大規模資本流向預期回報為負的標的。

第二章 · 羊群效應:資訊瀑布與社會證明的案例集

2.1 引子 · 三次浪潮,同一機制

自加密市場形成規模化資本動員能力以來,至少出現過三次以資訊瀑布為核心動力學的大規模參與者湧入現象,每一次都以不同的媒介觸發,卻以近似的統計結果收場。

第一次是 2016 年至 2018 年的 ICO 浪潮。專案方以白皮書為核心訊號工具,輔以 VC 背書與交易所上架,在十八個月內動員了約 178 億美元的全球融資。第二次是 2024 年至 2025 年的 Memecoin Casino 浪潮。去中心化代幣發行平臺將發幣門檻從“白皮書 + 三個月準備”壓縮到“$2 費用 + 30 秒操作”,社交媒體取代白皮書成為公開行動訊號的主要媒介,僅一個平臺即在兩年內建立了超過 1,100 萬個代幣。第三次是 2022 年至今仍在持續的空投挖礦浪潮。專案方透過積分系統與互動要求直接定義參與者行為,瀑布不再依賴自然發生的社會模仿,而是由激勵機制工程主動製造,三年間累計分發約 266 億美元的代幣激勵。

這三次浪潮各自吸引了數百萬量級的獨立參與者。三次浪潮的統計分佈共享一個特徵:參與者總體的預期回報為負。這不是“部分人虧錢”的問題,而是多數參與者在退出時處於虧損狀態的系統性結果。本章將這三次浪潮視為資訊瀑布理論在加密市場的三次獨立實驗,從中提取觸發機制、動員速度與崩塌形態的共同引數。

2.2 第一組案例 · ICO 泡沫:白皮書訊號的瀑布

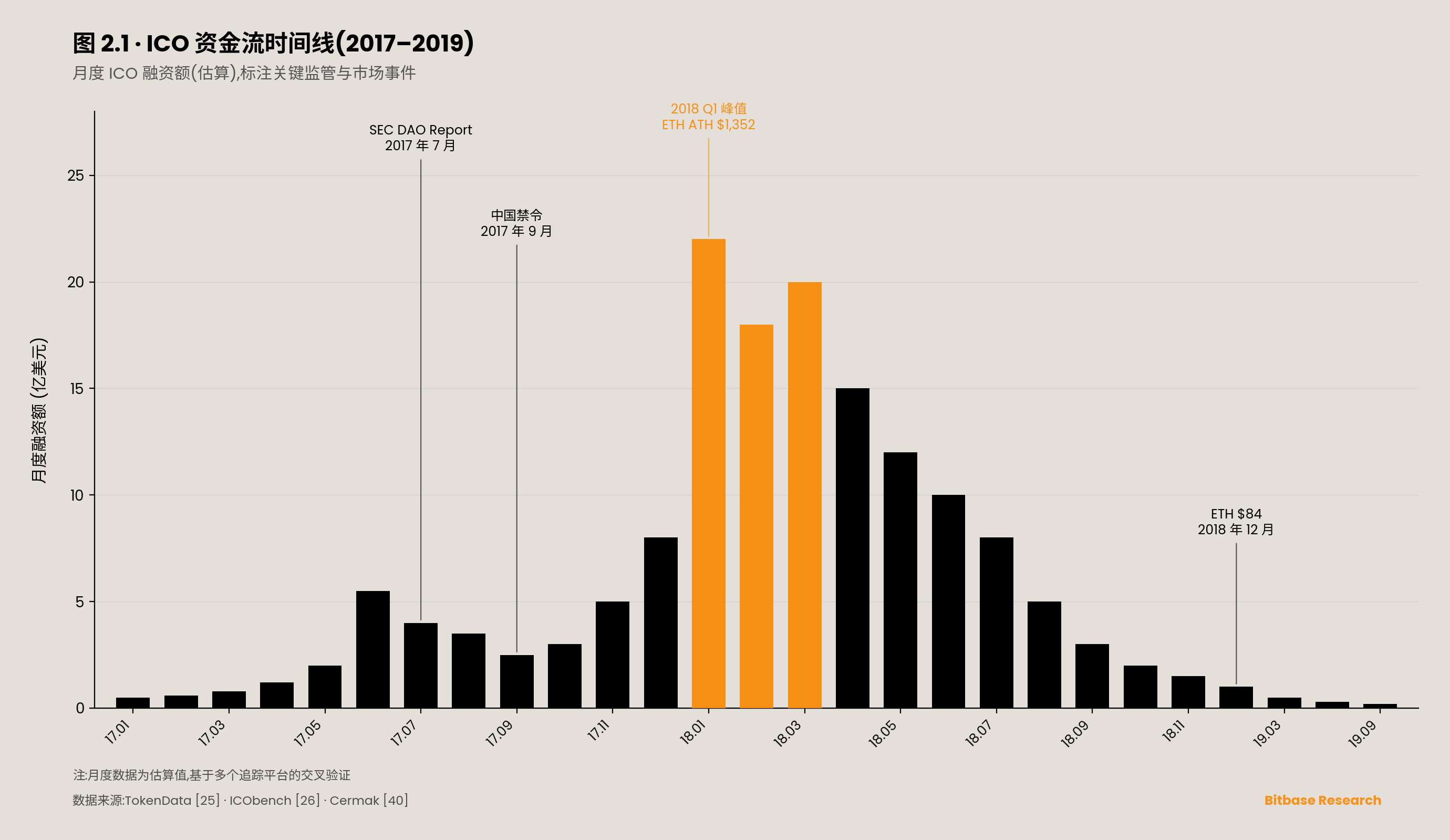

2017 年 1 月至 2018 年 7 月,全球 ICO 市場累計融資約 178 億美元 [25],其中 2017 年全年約 50 億美元(Swartz 2022),2018 年第一季度單季達到峰值。2017 年約有 966 個 ICO 專案完成發行,2018 年這一數字飆升至約 2,284 個 [26],高峰期每天約有 482 個代幣發售同時進行。這些數字描述的是一個在十八個月內從幾乎不存在膨脹到數百億美元級別的融資市場。

然而,Haffke 與 Fromberger [10] 在其 ICO 市場報告中的統計顯示,2017 年發行的 ICO 代幣中約 55% 在 2018 年底時已“喪失了幾乎全部價值”(substantially all value lost)。加密市場分析師 Cermak [40] 的獨立統計進一步細化了這一畫面:2017 年 ICO 代幣以 BTC 計價跌幅超過 90% 的比例高達 74%;投資者中位美元回報為 −87%;在所有 2017 年發行的 ICO 代幣中,僅有約 7.7%(約 30 個專案)在持有期內跑贏了 BTC。換言之,ICO 市場的“投資者總體回報為負”不是事後敘事,而是在統計分佈上可檢驗的事實。

從資訊瀑布理論的視角,ICO 市場的動員機制可以被分解為一個四層訊號堆疊結構。第一層是白皮書 — — 一份描述專案願景、技術架構與代幣分配的文件。第二層是 VC 或知名投資者的背書 — — 通常以“顧問(Advisor)”頭銜或“戰略投資方”公告呈現。第三層是加密媒體與社群 KOL 的報道與推廣。第四層是交易所上架 — — 專案方代幣獲得交易支援。每一層訊號本身的資訊含量有限:白皮書不保證程式碼實現;VC 背書不保證專案方誠信;媒體報道不保證對專案的獨立評估;交易所上架只保證流動性供給,不保證標的品質。但是,四層堆疊起來的公開行動訊號強度足以壓倒典型個人投資者的私人訊號 — — 這恰好滿足 Bikhchandani、Hirshleifer 與 Welch [1] 在其資訊瀑布奠基論文中所刻畫的瀑布形成條件。

Swartz [9] 在 New Media & Society 上提出了一個與資訊瀑布理論互補的社會學框架:ICO 泡沫不是傳統意義上“資訊充分的欺詐者對資訊不足的受害者”的二元結構,而是一個她所定義的“網路性誘導結構”(network scam),其中 VC、媒體、KOL、專案方與個人投資者在不同程度上既是訊號發射者又是訊號接收者,既是瀑布的推動者又是瀑布的承受者。[³] 這一觀察與 Bikhchandani 等人 [1] 的理論預測一致:在資訊瀑布中,後續跟隨者的行動本身成為進一步強化瀑布的訊號 — — 因此“受害者”與“放大器”的角色在結構上不可分離。

ICO 市場的崩塌模式同樣與資訊瀑布理論的預測一致。2018 年 1 月,ETH 觸及約 $1,352 的歷史高點;同年 12 月,ETH 回落至約 $84,較高點下跌約 94%。崩塌並非“個別專案逐一暴露問題導致投資者漸次退出”,而是整個市場同步崩塌。觸發因素至少包括三個高品質外部訊號:2017 年 7 月 25 日 SEC 釋出 The DAO Report of Investigation [27](認定 DAO 代幣屬於證券);2017 年 9 月中國全面禁止 ICO;2018 年第一季度起 ETH 價格開始持續下行。在 Bikhchandani 等人 [1] 的理論中,瀑布的反轉需要一個強度足以壓倒已積累訊號的外部訊號 — — ETH 價格崩塌與 SEC 執法行動恰好充當了這一角色。

ICO 泡沫展示了資訊瀑布在“高訊號成本”時代的形態 — — 需要白皮書、VC、交易所的多方協作。下一節展示當訊號成本降至“$2 和 30 秒”時,瀑布會變成什麼樣。

[³]: Swartz 2022 屬於社會學/媒介研究領域論文,本章引用其“network scam”框架作為對資訊瀑布理論的跨學科補充。

2.3 第二組案例 · Memecoin Casino:$2 和 30 秒的工業化瀑布

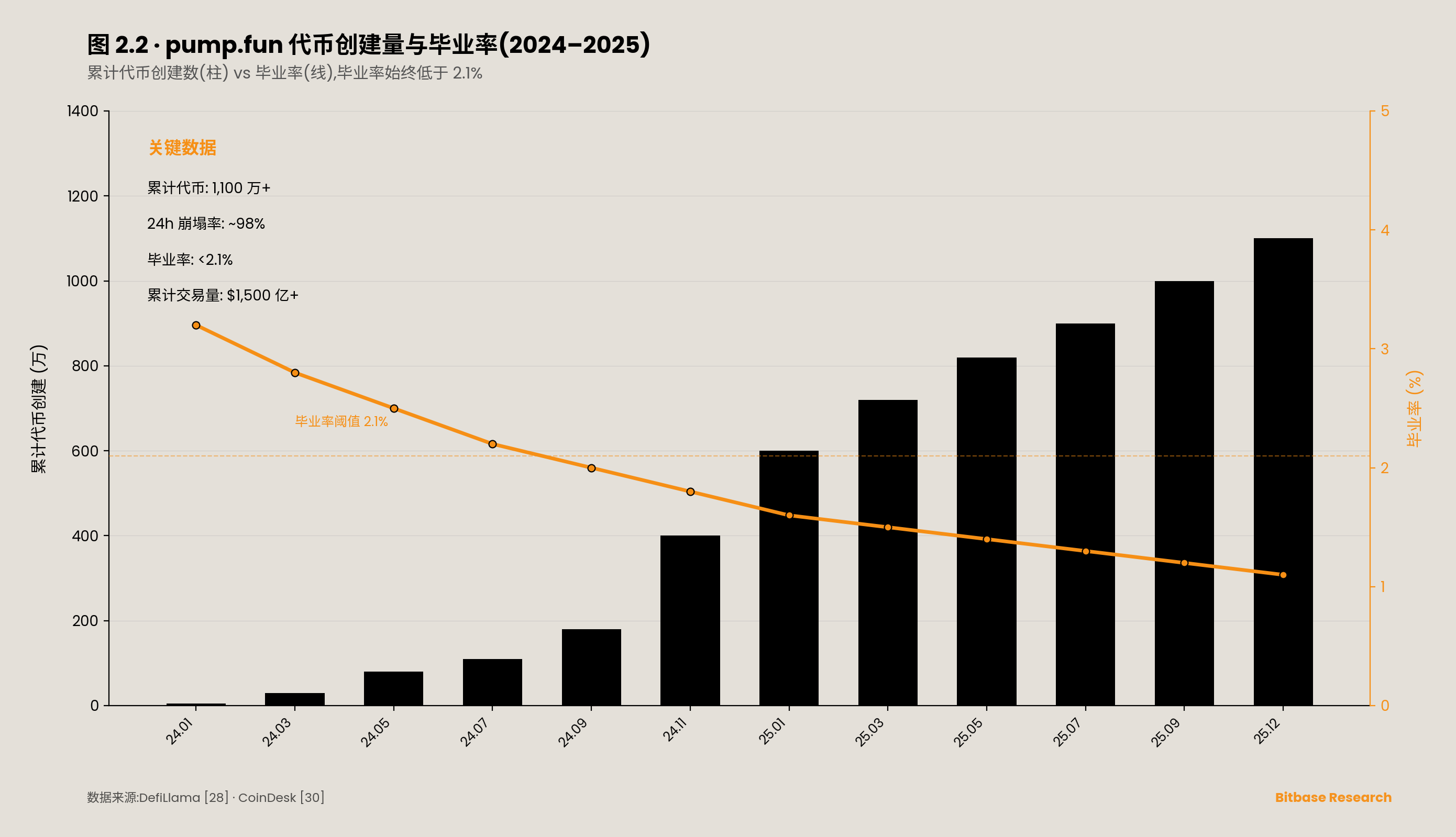

2024 年 1 月 19 日上線的 pump.fun 平臺徹底改變了代幣發行的成本結構。使用者在該平臺上發行一個新代幣的流程為:上傳一張圖片,輸入一個 ticker 名稱,支付約 $2 等值 SOL 的手續費,代幣即刻進入 bonding curve 定價模型,30 秒後即可被任何人交易。無需白皮書、無需程式碼審計、無需 VC 背書、無需交易所稽核。當代幣在 bonding curve 階段的買入量達到約 85 SOL 時,流動性自動遷移至去中心化交易平臺(2025 年 3 月前遷至 Raydium,此後遷至 pump.fun 自建的 PumpSwap AMM),進入公開流通 — — 這一過程被稱為“畢業”(graduation)。

截至 2025 年底,pump.fun 累計建立代幣超過 1,100 萬個,高峰期每日新增約 65,000 個。該平臺在其營運期間佔據 Solana 鏈上代幣建立量的 80% 以上。根據 DefiLlama 的統計 [28],其累計 DEX 交易量超過 1,500 億美元。[⁴] 峰值月收入達到 1.38 億美元,單日收入峰值約 1,500 萬美元。

然而,這一規模化的代幣建立過程伴隨著極端的篩汰率。能夠從 bonding curve 階段“畢業”的代幣不到總建立量的 2.1%。約 98% 的代幣在 24 小時內即崩塌至接近於零。在使用者側,公開統計顯示約 1,150 萬個錢包處於虧損狀態,相比之下盈利錢包不足 1,000 萬;僅約 0.6% 的錢包累計獲利超過 $10,000。

與 ICO 時代相比,這裡發生的是瀑布形成門檻的數量級降低。ICO 時代的訊號成本 — — 白皮書撰寫、VC 溝通、交易所上架談判 — — 以月為單位、以數萬至數十萬美元為成本。pump.fun 模式下,訊號成本被壓縮到 $2 和 30 秒。這一變化的資訊經濟學含義是:當發起一次瀑布的成本接近於零時,瀑布不再是“偶爾發生的群體行為異常”,而成為一個每日數萬次發起、絕大多數在數小時內終止、極少數獲得短暫放大的工業化生產過程。

在這一過程中,社交媒體取代白皮書成為公開行動訊號的主要媒介。推特點贊數、轉發數、KOL 直播評論量、Telegram 群組訊息數 — — 這些指標在功能上等價於 ICO 時代的“白皮書被多少家媒體報道”。Kogan、Makarov、Niessner 與 Schoar [2] 的實證研究為這一機制提供了定量支撐:其基於 eToro 平臺 200,000 名交易者的資料發現,社交關注度的驟增(attention surge)在控制基本面代理變數後,仍對短視窗內的加密代幣價格與交易量具有顯著的預測力。這一效應在加密代幣上的幅度顯著大於傳統股票 — — 即社交訊號對加密市場的瀑布放大效應是被實證確認的,不是猜測。

2025 年 1 月 17 日上線的 $TRUMP 以及 1 月 19 日的 TRUMP 在上線不到兩日內,其以全部 10 億代幣計算的市值(fully diluted valuation)一度達到約 270 億美元,之後數週至數月內回撤超過 90%;[⁵] LIBRA 案例已在第一章詳細處理,本節不重複展開。三者共同展示了 Memecoin 時代資訊瀑布的一個共性:觸發訊號的來源不再是白皮書與 VC,而是具有巨大社交媒體影響力的個體的單條推文。

一個值得單獨觀察的元現象是 pump.fun 平臺本身在 2025 年 7 月 12 日完成的代幣發行。根據 DefiLlama 的融資記錄 [28],該輪融資分為兩部分:4 億美元 private token sale 與 6 億美元公開 ICO,合計 10 億美元,fully diluted valuation 為 40 億美元。[⁶] 這是一個結構上值得注意的事件:一個專門為建立和交易高淘汰率代幣提供基礎設施的平臺,將自身代幣化,並以機構級融資規模完成了資本動員。資訊瀑布在這一案例中不僅是“個人投資者被捲入的現象”,而是一個可以被制度化、被證券化、被二級市場定價的商業模式 — — 對資訊瀑布動力學有判斷的參與者,現在可以透過購買平臺代幣本身來表達其對瀑布持續性的預期。本節僅記錄這一事實結構,不對其合規地位或道德評價做判斷。

Memecoin Casino 展示了社交媒體如何將瀑布媒介從“靜態白皮書”變為“動態關注度”。下一節展示瀑布如何被進一步制度化為“機制誘導”。

[⁴]: DefiLlama 截至 2026 年 4 月的資料顯示 pump.fun 累計 DEX 交易量約 $157.5B。CoinDesk 2025 年 12 月報道引用的截至 2025 年底數字為“>$150B”。本節採用 $1,500 億作為保守下限表述。

[⁵]: $TRUMP 的市值指標存在口徑差異。CoinMarketCap 記錄的流通市值(僅計入 2 億枚公開發行代幣)峰值約為 117 億美元(ATH 價格約 $74–$75,2025 年 1 月 19 日);Wikipedia 與多數權威媒體引用的 $270 億指的是全部 10 億代幣的 fully diluted valuation。本節採用後者以反映該事件的完整資本動員規模,同時註明口徑差異。

[⁶]: 關於 PUMP token 融資總額,不同來源報告的數字存在差異。DefiLlama 記錄為 $4 億 private + $6 億公開 ICO = $10 億;部分媒體報道引用的總額為 $13 億($6 億公開 + $7 億 private)。差異可能源於 private sale 的統計口徑不同。本節採用 DefiLlama 作為一級來源。

2.4 第三組案例 · 空投挖礦:機制誘導型瀑布

在 ICO 泡沫中,資訊瀑布由白皮書訊號觸發;在 Memecoin Casino 中,瀑布由社交媒體注意力觸發。兩者的共同點是參與者仍需要主動判斷 — — 選擇哪個 ICO 專案、跟進哪個 Memecoin。空投挖礦(Airdrop Farming)引入了第三種動力學:專案方透過公開發布的積分規則(Points Program)直接定義參與者行為。參與者不需要判斷專案品質,只需要按照規則完成指定鏈上動作 — — 跨鏈橋接、提供流動性、執行特定交易次數 — — 即可預期未來獲得代幣空投。這是一種機制誘導型瀑布(Mechanism-Induced Cascade):瀑布的目標不是“讓參與者買什麼”,而是“讓參與者做什麼”。

這一模式的規模可以從兩個方面衡量。在代幣分發端,三年間專案方累計透過空投分發約 266 億美元 的代幣 [29]。在參與者端,空投挖礦催生了一個以 Sybil 攻擊(Sybil Attack)為核心技術的工業化產業鏈 — — 即同一實體建立大量錢包地址,在每個地址上重複執行同一組規則化動作,以獲取多份空投。

Sybil 攻擊不是個別欺詐行為,而是機制誘導型瀑布的結構性副產物。當激勵規則依賴“錢包數量”“交易次數”“跨鏈訊息數”等可被機器自動生成的指標時,機器的邊際成本遠低於人類,自動化套利成為理性參與者的最優策略。三個標誌性空投案例的 Sybil 資料清晰地展示了這一結構:

LayerZero 2024 年 6 月空投是反 Sybil 力度最大的案例。該專案在快照前公開要求 Sybil 操作者自我舉報(self-report),承諾自報者可保留 15% 的預期分配。此後聯合 Chaos Labs 與 Nansen 進行鏈上分析。最終,LayerZero 公佈識別並剔除的 Sybil 地址總數為 803,093 個 [30],佔其初始候選地址池的約 59%;CEO Bryan Pellegrino 事後披露最終估計的 Sybil 地址總量在 110 萬至 130 萬之間。這意味著在一個累計約 600 萬錢包互動過的協議中,Sybil 操作者的滲透率遠超半數候選地址。空投完成後(2024 年 6 月 20 日),ZRO 代幣價格在 36 天內從 $4.79 降至約 $4.00,跌幅約 16%。

zkSync Era 2024 年 6 月空投的反 Sybil 措施被廣泛批評為不充分。Polygon Labs 首席資訊保安官 Mudit Gupta 公開評論:“這可能是有史以來最容易被利用的空投。據我所知幾乎沒有進行 Sybil 過濾。”其原生代幣 ZK 在空投日(2024 年 6 月 17 日)至 2024 年 7 月 23 日的 36 天內,價格下跌約 39.29% — — 跌幅是 LayerZero ZRO 同期的約 2.5 倍。

Hyperliquid 2024 年 11 月空投提供了一個對照樣本。該專案分發了約 2.74 億枚 HYPE 代幣(佔總供應量 10 億枚的約 27.4%,總分配 3.1 億枚中實際領取部分)給約 94,000 個地址,人均約 2,915 枚 HYPE。[⁷] 與 LayerZero 和 zkSync 的關鍵區別在於:Hyperliquid 的積分系統直接掛鉤實際交易行為(下單、成交、管理頭寸),而非可被機器低成本複製的橋接或訊息傳送;且該專案沒有外部 VC 投資,76.2% 的代幣供應明確劃歸社群。HYPE 代幣在發行後不僅沒有下跌,反而從開盤價約 $2 持續上漲,一度觸及約 $35。Cookie3 的跨專案調查 [31] 顯示,合格空投錢包中高達 70% 是多錢包操作者 — — 但 Hyperliquid 透過將激勵規則錨定在難以自動化的交易行為上,有效降低了 Sybil 操作的邊際回報,從而在結構上實現了對 Sybil 的非對抗性過濾。

三個案例並列觀察,一個結構性關係浮現:反 Sybil 能力與代幣價格穩定性呈正相關。zkSync 幾乎無反 Sybil 機制,36 天跌 39%;LayerZero 激進反 Sybil 但事後補救,36 天跌 16%;Hyperliquid 將反 Sybil 邏輯內嵌於激勵規則設計,發行後價格上漲。Makarov 與 Schoar [7] 在其套利極限研究中指出,加密市場的價格糾正機制受限於非市場摩擦 — — 空投挖礦中的 Sybil 識別能力構成了這種摩擦的一個新例項:專案方識別 Sybil 的技術邊界,決定了代幣發行後的賣壓結構,進而決定了價格的短期穩定性。

機制誘導型瀑布的退出階段具有一個區別於自然瀑布的特徵。LayerZero 的資料提供了精確圖景:從 2024 年 4 月 30 日(快照日)到 2024 年 7 月 7 日(空投日附近),LayerZero 跨鏈訊息數下降 91.5%,每日交易數下降超過 92%。活動崩塌不是“群體情緒反轉”觸發的 — — 而是“激勵兌現”觸發的全員撤退。當積分規則的預期回報已經兌現為空投代幣,繼續互動的邊際回報歸零,參與者理性地轉向下一個尚未空投的協議。這一退出模式揭示了機制誘導型瀑布的第三個結構特徵:參與者在形式上是“自由的使用者”,在激勵對齊層面是專案方定義的外包勞動力 — — 其行為由激勵規則精確程式設計,退出時機由激勵兌現精確觸發。

[⁷]: Hyperliquid 總分配 3.1 億枚 HYPE(31% of 1B),實際領取約 2.74 億枚(部分使用者因未簽署 Genesis Event 條款而未領取,ASXN Data)。94,000 個地址領取,人均約 2,915 枚。但分佈極不均勻:約 56.6% 的使用者獲得不超過 100 枚,單一地址最高領取 97 萬枚。

從 ICO 到 Memecoin Casino 到空投挖礦,資訊瀑布的觸發機制、動員媒介、參與者結構都在變化,但三者共享一個結構性核心 — — 這是下一節的任務。

2.5 三種模式的共同核心

三次浪潮的機制引數可以被並列為一組對照。在觸發訊號維度,ICO 瀑布由白皮書與 VC 背書觸發,Memecoin 瀑布由社交媒體關注度觸發,空投瀑布由專案方公開發布的積分規則觸發。在動員媒介維度,ICO 時代依賴加密媒體報道與交易所上架稽核,Memecoin 時代依賴推特、Telegram、直播與 bonding curve 自動定價,空投時代依賴專案方官方文件與 KOL 製作的“教程”。在參與者角色維度,ICO 參與者自認為“投資者”,Memecoin 參與者自認為“交易者”,空投參與者在結構上更接近於被引導執行特定動作的“使用者” — — 但三者在資訊瀑布模型中佔據同一個位置:後續跟隨者。在崩塌形態維度,ICO 市場以整體同步崩塌收場(2018 年 ETH 全年跌幅 94%),Memecoin 以個別代幣在 24 小時內崩塌為常態(98% 在一天內歸零),空投以激勵兌現後的集體撤退呈現(LayerZero 訊息量下降 91.5%)。

這些差異背後的共同核心可以被概括為本報告提出的一個核心觀察:每當加密市場中“發起一次公開行動訊號”的成本被系統性壓低,資訊瀑布就會以新的形態重現。ICO 時代是白皮書的標準化將訊號成本從“數十萬美元 + 數月”降至“數萬美元 + 數週”;Memecoin 時代是 bonding curve 定價將訊號成本從“數萬美元 + 數週”降至“$2 + 30 秒”;空投時代是積分規則的公開量化將“激勵訊號成本”從“需要個人判斷”降至“按規則執行即可”。三次降低,三次瀑布。

三次浪潮還共享第二個結構條件:三者都在缺乏事前識別機制和事後追溯機制的環境下運作。ICO 時代的 SEC 執法是事後追訴;Memecoin 時代的 pump.fun 相關訴訟至今仍在進行;空投時代的 Sybil 識別在最激進的案例(LayerZero)中也只能剔除 59% 的候選 Sybil 地址。沒有一個時代建立起了事前阻止瀑布形成的有效制度。

最核心的觀察是:資訊瀑布不是加密市場的“意外事故”,而是其結構性特徵。每 3–4 年,隨著技術工具降低訊號成本、社交媒體更新動員媒介、監管執法的滯後週期重新開啟視窗,瀑布以新的形態重現。

本章分析了資訊瀑布在加密市場的三種代表性演繹模式,並展示了每種模式的觸發訊號、動員媒介與崩塌形態。但瀑布本身只是上層動力學 — — 真正讓瀑布可以被反複製度化為融資工具的,是中層的代理結構問題。第三章進入委託代理崩塌的案例集,分析 BitConnect、Three Arrows Capital、Celsius、FTX 四個案例如何展示代理人與委託人利益背離在加密市場的極端形態。

第三章 · 委託代理崩塌:激勵錯位的極端案例集

3.1 引子 · 四次崩塌,一個模板

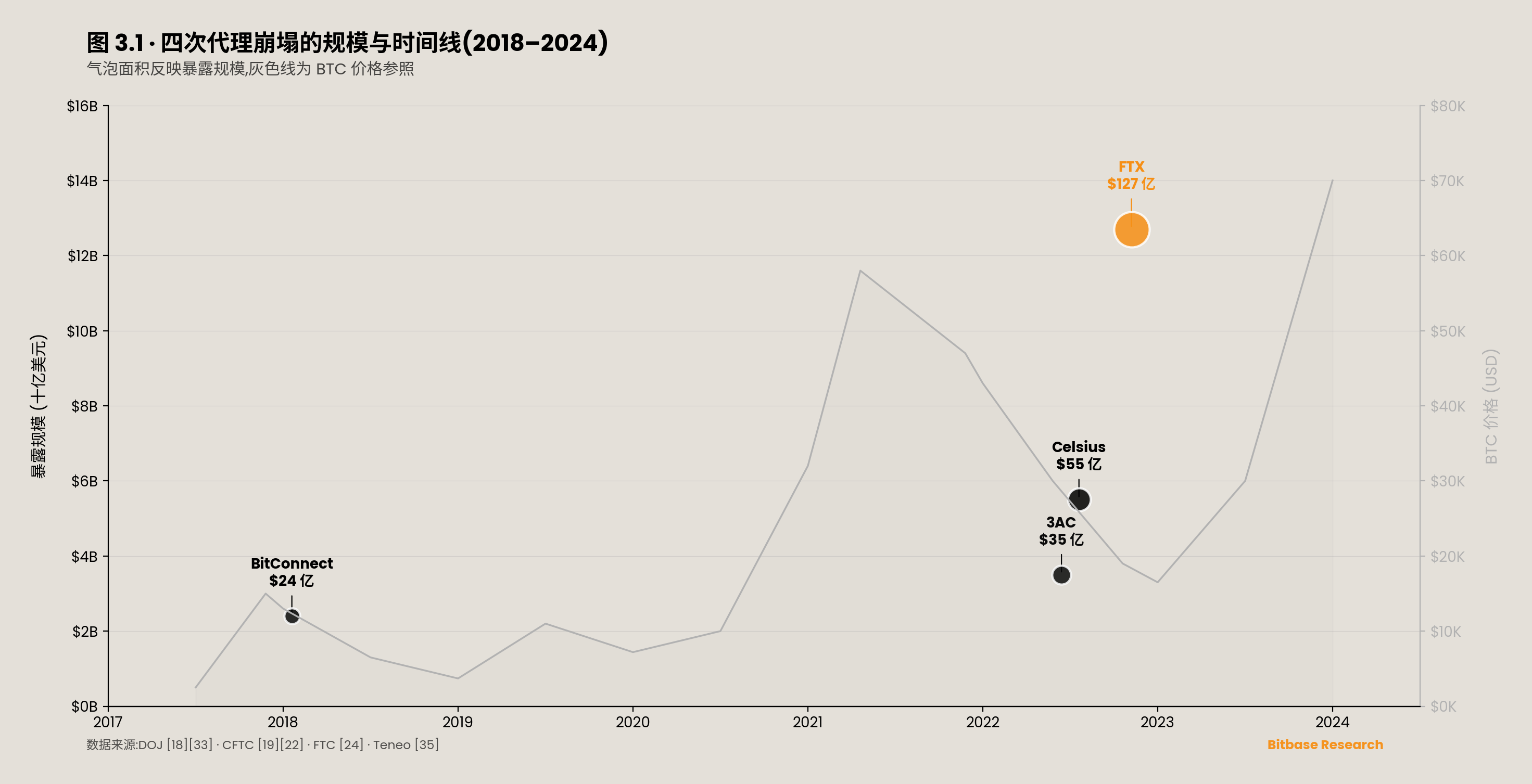

2016 年至 2022 年的六年間,加密市場出現了四次規模化的代理崩塌事件,每一次都以不同的業務形態呈現,但在代理結構層面共享同一組前提條件。BitConnect(2016–2018)以“借貸程式”名義吸納投資者資產,美國司法部起訴書認定欺詐規模約 24 億美元。Three Arrows Capital(2022 年 6 月崩塌)以加密對沖基金形態營運,清算檔案顯示欠 27 個債權人合計約 35 億美元。Celsius Network(2022 年 7 月申請破產)以“高息儲蓄”敘事吸納個人存款,首日破產檔案披露總負債約 55 億美元,其中客戶無擔保債權約 47 億美元。FTX(2022 年 11 月崩塌)以交易所託管身份持有使用者資產,CFTC 終審判決認定貨幣救濟金額 127 億美元。

四個案例跨越了加密市場從 ICO 到 DeFi Summer 到“機構化敘事”的三個完整階段,但代理崩塌在每個階段都能發生,且暴露規模呈遞增趨勢。這一事實指向一個結構性問題:在加密市場的代理關係中,是什麼共性條件使得規模化的價值轉移可以在崩塌前持續執行數月乃至數年?本章透過四個案例的深度剖析回答這一問題。

3.2 BitConnect · 龐氏型代理崩塌

BitConnect 的“借貸程式”(Lending Program)要求使用者將 BTC 存入平臺,平臺聲稱其“波動率軟體交易機器人”(Volatility Software Trading Bot)將利用這些資金進行交易,為使用者產生約 1% 的日複利回報,年化約 3,700%。使用者的委託行為在此處完成:資產控制權從使用者轉移至 BitConnect 營運者,使用者獲得的是一個不可獨立驗證的“收益數字” — — 該數字顯示在 BitConnect 的內部系統中,但使用者無法確認其背後是否對應真實的交易利潤還是來自新進資金的再分配。

這一結構在 Jensen 與 Meckling [3] 的代理成本框架下同時滿足逆向選擇與道德風險的條件。逆向選擇層面:使用者在委託關係建立之前無法評估“交易機器人”是否存在或具備所聲稱的盈利能力 — — 代理人的型別資訊對委託人不可觀測。道德風險層面:委託關係建立之後,營運者對資金的實際運用路徑(是否真正用於交易)對使用者完全不透明 — — 代理人的行動資訊對委託人不可觀測。美國司法部在後續起訴書 [32] 中直接認定:“BitConnect operated a textbook Ponzi scheme” — — 即代理人從未真正執行委託任務,所謂交易機器人要麼不存在,要麼從未產生聲稱的收益。[⁸]

[⁸]: 關於 BitConnect 的欺詐規模,SEC 2021 年 9 月民事訴訟稱 “$2 billion”, DOJ 2022 年 2 月刑事起訴書稱 “$2.4 billion”。兩個數字的口徑差異應歸因於民事訴訟與刑事起訴的計算方法不同。本章在不同語境中分別引用兩個數字,並註明來源。

BitConnect 的動員能力部分來自其多層級推廣者網路。營運者向推廣者支付佣金,推廣者透過 YouTube 影片、社交媒體帖子和線下活動招募新投資者。推廣者在代理結構中佔據一個雙重身份:對投資者而言,推廣者是“資訊代理”,其公開的投資經歷和收益展示充當了資訊瀑布中的公開行動訊號;對平臺而言,推廣者是“獲客代理”,其報酬與新進資金量掛鉤。首席美國推廣人 Glenn Arcaro 於 2021 年 9 月對聯邦刑事指控認罪;2023 年 1 月法院判決其向約 800 名受害者賠償 1,700 萬美元。這一數字本身說明了推廣者在代理結構中的槓桿效應 — — 一個人的推廣行為可以影響數百名委託人的資產配置決策。

崩塌的觸發路徑是典型的龐氏結構終局。2018 年 1 月 3 日,Texas 州證券委員會對 BitConnect 發出停止令 [34](cease and desist),明確使用“龐氏騙局”(Ponzi scheme)定性;North Carolina 證券部門隨後跟進。2018 年 1 月 17 日,BitConnect 關閉借貸程式,BCC 代幣當日暴跌 92%,從此前約 $463 的歷史高點進入不可逆的價值歸零。崩塌不是因為“使用者集體發現了真相”,而是監管行動切斷了新增資金入口 — — 這與龐氏結構的理論預測完全一致:當新進資金流不足以覆蓋既有承諾,結構必然崩塌,崩塌時點由外部衝擊決定而非由內部資訊洩露決定。

BitConnect 創始人 Satish Kumbhani 於 2022 年 2 月被聯邦大陪審團起訴 [33],面臨多項刑事指控(電信欺詐、洗錢、價格操縱等),最高刑期 70 年。截至本報告撰寫時,Kumbhani 下落不明 — — SEC 確認其已離開印度,所在國不明。印度執法局(Enforcement Directorate)於 2025 年 2 月查封了與 BitConnect 相關的約 1.9 億美元 資產。[⁹]

[⁹]: 印度 ED 查封 BitConnect 資產來源:CoinDesk, February 17, 2025, “India’s Directorate of Enforcement Seizes $190M in BitConnect Ponzi Scheme Case.” https://www.coindesk.com/policy/2025/02/17/india-s-directorate-of-enforcement-seizes-usd190m-in-bitconnect-fraud-case/

BitConnect 是四個案例中代理結構最“純粹”的一個 — — 代理人從未執行委託任務,代理成本等於委託資產的 100%。下一個案例中,代理問題是隱性的:收益確實存在,但風險敞口被系統性隱藏。

3.3 Three Arrows Capital · 槓桿型代理崩塌

Three Arrows Capital(以下簡稱 3AC)是一家註冊於英屬維爾京群島(BVI)的加密對沖基金,峰值管理資產據報道超過 100 億美元 [35]。其借貸方 — — 包括 Genesis($23 億美元)、Voyager Digital($6.85 億美元)、Blockchain.com 等共 27 個債權人 — — 將資金借給 3AC,信任其作為“專業加密基金管理人”的風險管理能力。

3AC 的代理問題體現在一個關鍵的資訊不對稱結構上:每個單一借貸方只能觀察到自己與 3AC 之間的貸款條件和保證金狀況,但沒有任何一個借貸方知道 3AC 在其他所有借貸方處的總借款規模與總倉位集中度。這是一個“分散借貸 + 集中倉位”的代理結構 — — 每個借貸方獨立評估的風險敞口遠小於 3AC 的真實系統性風險。Holmström [5] 的充分統計量定理在此提供了一個逆向驗證:如果借貸方能夠觀察到一個“跨借貸方總倉位報告”作為額外訊號,該訊號在給定單一借貸方已知的產出(即自身貸款的還款表現)之後,仍對 3AC 的真實風險決策提供額外資訊 — — 因此,按照 Holmström 的理論,該訊號應當被納入貸款契約條件。但實際上,加密借貸市場在 2022 年不存在這種跨機構資訊共享機制。Genesis 對 3AC 的貸款保證金要求僅為 80% — — 即 3AC 可以用 $100 的保證金借入 $125 的資金,而 Genesis 無法確認這 $100 保證金是否同時被質押給了其他借貸方。

崩塌路徑始於 2022 年 5 月的 Terra/Luna 事件。法院清算檔案 [35] 記錄 3AC 在 2022 年 2 月投資了約 2 億至 6 億美元 的 LUNA 代幣,該投資在 5 月 Terra 崩塌中幾乎全部歸零。多個借貸方同時發出追加保證金通知(margin call),3AC 無法滿足。2022 年 6 月 27 日,BVI 法院下達清算令;7 月 2 日,3AC 在美國申請 Chapter 15 破產保護。清算人 Teneo [35] 隨後披露了一個令人注目的事實:3AC“幾乎沒有任何賬簿或記錄”(virtually no books or records) — — 清算人最初甚至無法進入 3AC 的辦公室,需要法院協助。“幾乎沒有賬簿”不僅是公司治理的失敗,更是代理崩塌的極端標誌 — — 代理人不僅隱藏了行動過程,還消除了事後審計的可能性。

法院檔案同時披露了創始人 Su Zhu 與 Kyle Davies 在清算期間的行為:兩人在巴厘島(據公開報道,Zhu 在衝浪,Davies 在畫畫);法院檔案記錄 Zhu 為一艘價值約 5,000 萬美元 的遊艇支付了定金;清算人要求審查 Zhu 妻子名下兩處新加坡 Good Class Bungalow(價值約 $3,500 萬與 $2,100 萬)是否使用了公司資產。2023 年 9 月,Zhu 在新加坡樟宜機場試圖出境時被捕,因拒絕配合清算程式被判處 4 個月監禁。

3AC 崩塌的連鎖效應展示了代理風險透過借貸鏈條的傳導。Genesis 因 3AC 的 $23 億壞賬遭受重創,由母公司 Digital Currency Group(DCG)承擔部分損失,Genesis 最終於 2023 年破產。Voyager Digital 因 3AC 的 $6.85 億違約直接進入破產程式。Blockchain.com 大幅裁員。每一層借貸關係都有自己的資訊不對稱,但層疊之後的系統性風險遠超任何單一層可觀測的水平 — — 這是代理問題的“傳染效應”,一個借貸方的代理崩塌透過債權網路擴散為整個生態系統的信用危機。

Makarov 與 Schoar [7] 在其套利極限研究中指出,加密市場的價格糾正機制受限於非市場摩擦。3AC 的案例為這一結論提供了一個在信貸市場的延伸驗證:借貸方理論上可以透過鏈上資料追蹤 3AC 的鏈上倉位,但合規、隱私與技術摩擦阻止了這一驗證在實際信貸決策中的有效應用。加密市場的“鏈上透明”在實際代理關係中並未轉化為有效監督。

3AC 的代理崩塌透過借貸鏈條傳導。下一個案例中,代理崩塌的傳導物件不再是機構借貸方,而是數十萬個人儲戶。

3.4 Celsius · 存貸型代理崩塌

Celsius Network 對使用者的核心敘事是“高息加密儲蓄”:將加密資產存入 Celsius,可獲得 5%–18% 的年化收益,且“隨時可取”。這一敘事構建了一個隱性的委託-代理關係 — — 使用者委託 Celsius 管理其加密資產,Celsius 承諾安全保管加上收益回報。但 Celsius 的服務條款(Terms of Service)允許其“使用、質押、借出、出售和以其他方式交易”使用者存入的加密資產,絕大多數使用者並未閱讀或理解這一授權的含義。

Celsius 的資產運用路徑遠超“保守借貸”的範疇:將客戶資產貸款給 3AC(Celsius 是 3AC 的債權人之一,敞口約 $7,500 萬);使用客戶 ETH 進行質押(staking);投資於高風險 DeFi 協議。這些運用路徑對使用者幾乎完全不可見 — — 使用者在 Celsius 的介面上只能看到“餘額”和“收益率”,無法追蹤其資產的實際去向。

如第一章所述,Cong、Li 與 Wang [6] 在其代幣化平臺金融模型中指出,平臺代幣的價值與平臺活躍度之間的正反饋迴圈本身就嵌入了代理衝突的放大機制。Celsius 雖非典型代幣發行方,但其平臺代幣 CEL 的動態完全符合這一模型:CEL 價格上漲 → 吸引更多使用者存款 → Celsius 獲得更多可運用資金 → 短期內產生更高收益回報 → CEL 價格進一步上漲。這一正反饋迴圈在市場上行期加速了 Celsius 的規模膨脹,同時隱藏了其資產端的真實風險水平。

Celsius CEO Alex Mashinsky 的個人行為進一步加劇了道德風險。美國司法部 2023 年 7 月的起訴書 [37] 指控 Mashinsky 在明知平臺面臨重大財務困難時,仍在公開場合宣告“Celsius 比銀行更安全”。2024 年 12 月,Mashinsky 對兩項商品欺詐和市場操縱指控認罪。[¹⁰] 這不是“個人品德”層面的判斷,而是道德風險的標準實證 — — 代理人在委託關係存續期間,利用資訊優勢做出了損害委託人利益的行動,並在被要求披露時選擇了不實陳述。

[¹⁰]: Mashinsky 認罪來源:Reuters, December 3, 2024; DOJ 2024 年 12 月新聞稿。

崩塌路徑與 3AC 直接關聯。2022 年 5–6 月 Terra/Luna 與 3AC 崩塌的連鎖效應波及 Celsius 的資產端 — — 3AC 作為 Celsius 的借款人之一無法償還貸款,DeFi 協議的價值同步縮水。2022 年 6 月 12 日,Celsius 宣佈暫停所有提款 — — 使用者在這一刻才發現自己的“隨時可取”承諾是不可執行的。2022 年 7 月 13 日,Celsius 在紐約南區破產法院申請 Chapter 11 重組 [38](Case No. 22–10964),首日檔案披露總負債約 55 億美元,其中約 47 億美元 為客戶持倉對應的無擔保債權,總資產約 43 億美元,資產負債缺口約 12 億美元。FTC 2023 年 7 月的和解公告 [24] 對 Celsius 公司實體另行判定一筆金額同為 47 億美元的民事罰金(屬獨立事項,金額與前述客戶債權巧合一致)。

Celsius 與 3AC 的代理崩塌透過同一條借貸鏈條連線,展示了代理層疊的二階效應:使用者 → Celsius → 3AC → Terra/Luna。每一層代理關係都有自身的資訊不對稱,但最終承擔損失的是鏈條最末端的個人儲戶 — — 他們在存入資產時不僅不知道自己的資金被借給了 3AC,更不知道 3AC 的倉位集中暴露於 Terra/Luna 的方向性賭注。FTC 的 $47 億罰金 [24] 在法律上確認了一個結論:Celsius 的“銀行類敘事”在事實層面是不實陳述。

Celsius 的代理崩塌發生在存貸層面。下一個案例將三個角色 — — 自營交易、資產託管、做市 — — 集中在同一控制人手中,代理衝突因此達到了加密市場的極端形態。

3.5 FTX · 託管型代理崩塌

FTX 的代理結構是四個案例中最複雜的。使用者將資產存入 FTX 交易所(角色一:託管);Alameda Research 使用這些資產進行方向性自營交易(角色二:自營);Alameda 同時為 FTX 平臺上的多個交易對提供做市服務(角色三:做市) — — 三重角色集中在 Samuel Bankman-Fried 的控制之下。在傳統金融中,託管與自營的強制分離(Chinese Wall)是最基本的合規要求之一;FTX 不僅沒有分離,還在程式碼層面預設了使 Alameda 能夠繞過風控規則的技術後門。

如第一章所引,CFTC 2022 年 12 月 13 日的起訴書 [22] 記錄了兩個具體技術細節:FTX 程式碼中存在一個“allow negative flag”標誌位,使 Alameda 的賬戶餘額可以降至負值而不觸發自動清算;以及一條授予 Alameda 的“幾乎無上限的信用額度”,使其得以從 FTX 客戶存款中提走資金用於自營交易。SEC 2022 年 12 月 21 日對 Caroline Ellison 與 Gary Wang 的獨立起訴 [23] 以不同措辭複述了同一機制。Jensen 與 Meckling [3] 將代理成本分解為監督成本、契約約束成本與剩餘損失三部分;在 FTX 的案例中,監督成本接近無窮大(使用者無法審計 FTX 內部資金流),契約約束成本接近零(FTX 的服務條款未明確禁止挪用),剩餘損失 = DOJ 新聞稿中確認的“超過 80 億美元”挪用額。

崩塌的觸發是一次典型的資訊不對稱被打破的事件。2022 年 11 月 2 日,CoinDesk [36] 報道了 Alameda 的資產負債表中大量持有 FTT(FTX 平臺代幣)的事實 — — 這一資訊此前對市場不可見。Binance CEO Changpeng Zhao 隨後宣佈將拋售其持有的 FTT 代幣,引發市場恐慌。使用者開始集中提款;FTX 無法滿足提款需求,因為客戶資金已被 Alameda 挪用。2022 年 11 月 11 日,FTX 申請 Chapter 11 破產保護。從 CoinDesk 報道到破產申請,僅 9 天 — — 全球第二大加密交易所在不到兩週內從正常營運變為破產。

崩塌後暴露的資訊進一步說明了代理監督缺位的程度:FTX 沒有獨立董事會;沒有獨立的首席財務官;沒有正規的財務控制系統;沒有客戶資產隔離機制。2024 年 3 月 28 日,美國南區紐約檢察署 [18] 宣佈 Bankman-Fried 被判處 25 年聯邦監禁,Damian Williams 檢察官在新聞稿中明確陳述其挪用客戶資金“超過 80 億美元”。CFTC 2024 年 8 月終審命令 [19] 判決 FTX 向客戶與受害者支付 127 億美元 貨幣救濟,其中包括 87 億美元 返還金,法院另下達“超過 110 億美元”的沒收令。

Holmström [5] 的充分統計量定理在此提供了另一個逆向驗證:如果使用者能夠觀察到“客戶資產是否真正隔離於 Alameda 賬戶”這一訊號,該訊號在給定“平臺正常營運”這一產出之後,仍對代理人的真實行為(是否挪用)提供額外資訊 — — 因此,按照 Holmström 的理論,該訊號應被納入合理的委託-代理契約。但 FTX 的架構設計從未向使用者提供這一可觀測性。這不是事後的“遺漏”,而是程式碼層面的預設 — — “allow negative flag”的存在,意味著資產非隔離是 FTX 營運的內嵌前提而非意外結果。

從 BitConnect 到 FTX,代理崩塌的結構從“顯性龐氏”走向“隱性三重衝突”,但共享一個不變的模板。

3.6 四個案例的共同模板

四個案例的代理結構引數可以被並列為一組對照。在代理型別維度,BitConnect 是純龐氏型(代理人從未執行委託任務),3AC 是基金代客型(代理人執行了投資但風險偏好遠超委託人容忍),Celsius 是存貸型(代理人以“儲蓄”名義吸納資產後用於高風險運用),FTX 是託管+自營+做市三重衝突型(三重角色利益在同一控制人手中制度化衝突)。在關鍵資訊不對稱維度,BitConnect 的核心不可觀測是“交易機器人是否存在”,3AC 的核心不可觀測是“跨借貸方總倉位”,Celsius 的核心不可觀測是“客戶資產的實際運用路徑”,FTX 的核心不可觀測是“客戶資產是否真正隔離於自營賬戶”。在外部衝擊維度,BitConnect 的觸發器是監管停止令,3AC 的觸發器是 Terra/Luna 崩塌,Celsius 的觸發器是 3AC 崩塌的連鎖效應,FTX 的觸發器是 Alameda 資產負債表的媒體曝光加上 CZ 的 FTT 拋售宣告。在暴露的真實規模維度,從 BitConnect 的 $24 億到 3AC 的 $35 億,到 Celsius 的 $55 億,到 FTX 的 $127 億 — — 六年間遞增了一個數量級。

本報告提出,四個案例共享一個三階段路徑:

階段一:激勵錯位的初始條件。代理人對自身行動持有私人資訊 + 委託人缺乏可執行的監督機制 + 代理人的激勵結構使其傾向於承擔超額風險或直接挪用。這一階段的時間跨度從數週(BitConnect 上線初期)到數年(FTX 營運了三年多)。

階段二:風險積累的不可觀測期。代理人在委託人不知情的情況下積累遠超承諾的風險敞口。這一階段的持續時間取決於兩個因素:市場方向(上漲的市場掩蓋虧損)和新增資金流速(新進資金可以覆蓋既有承諾)。BitConnect 持續了約兩年;3AC 的槓桿在 2022 年初已超過安全邊際,但市場上行使其維持了數月;Celsius 的資產-負債錯配在 2021 年即已形成;FTX 的挪用從 Alameda 成立之初即嵌入程式碼。

階段三:外部衝擊觸發規模暴露。某個外生事件(監管行動、市場崩塌、媒體曝光)打破資訊不對稱,代理人的真實行為被暴露。委託人集中撤退(提款凍結、margin call、報警),代理崩塌在數日至數週內完成。

從 $24 億到 $127 億的規模遞增不是巧合。它反映的是加密市場“機構化敘事”的進展 — — 隨著市場試圖走向主流,代理結構的複雜度和管理資產規模在同步增長,但監督機制的演進速度遠慢於代理結構的膨脹速度。BitConnect 時代的“白皮書+YouTube 推廣”已經足以動員數十億美元;FTX 時代的“VC 背書+體育賽事冠名+國會遊說”可以動員千億級別的使用者信任。每一個時代的代理結構都比上一個更復雜、更難以監督、規模更大 — — 而監管框架始終在追趕,從未領先。

本章分析了四種代理崩塌模式的完整路徑,並展示了它們共享的三階段模板。但代理崩塌的前三個案例(BitConnect / 3AC / Celsius)都可以被歸因為“個別代理人的欺詐或過度冒險”。第四章進入一個更深層的問題:當代理衝突不是個別行為人的選擇,而是代幣機制本身的設計特徵時 — — 即 Terra/Luna 的演算法穩定幣機制、空投的激勵工程、MEV 的協議層代理 — — 市場失靈的根源從個人走向了制度。

第四章 · 演算法設計與激勵工程:機制層的失靈

4.1 引子 · 從人到機制

第三章的四個案例 — — BitConnect、Three Arrows Capital、Celsius、FTX — — 可以被歸因為特定代理人的行為選擇:Kumbhani 從未執行所聲稱的交易機器人;Zhu 與 Davies 將槓桿推至遠超委託人容忍的水平;Mashinsky 在明知平臺面臨困難時做出不實陳述;Bankman-Fried 在程式碼層面預設了挪用通道。儘管結構性條件使這些崩塌成為可能,最終的觸發仍可追溯到具體的人。

本章進入一個更深層的問題:當代理衝突不是某個人的選擇,而是機制本身的設計特徵時,市場失靈的性質發生了根本變化 — — 它從可透過懲罰個別行為人來糾正的“偶發事件”,變為需要重新設計機制才能解決的“結構性特徵”。本章透過三組案例展示這一轉變:Terra/Luna 的演算法穩定幣機制(演算法設計嵌入了死亡螺旋)、代幣經濟學的鑄幣稅結構(代幣發行規則制度化了代理衝突)、以及 MEV(協議層的交易排序權成為結構性代理問題)。三者的共同特徵是:即使所有參與者都理性且善意,機制本身仍然產生不對稱的價值分配。

4.2 Terra/Luna · 演算法設計的死亡螺旋

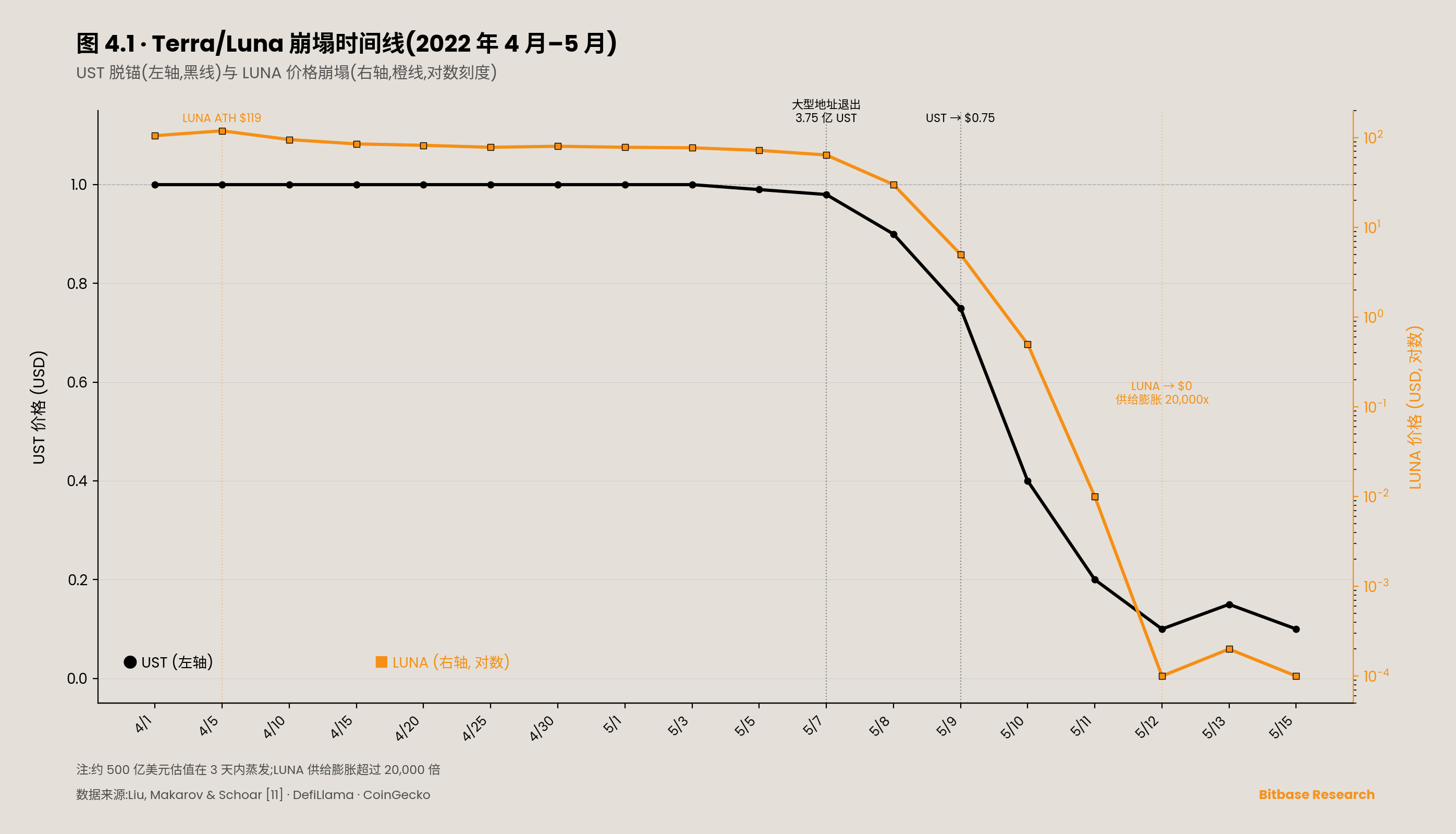

Terra 在 2022 年 5 月崩塌前是僅次於 Bitcoin 和 Ethereum 的第三大加密生態系統。其演算法穩定幣 UST 與姊妹代幣 LUNA 之間的 mint/burn 機制按如下邏輯執行:當 UST 價格高於 $1 時,使用者可以燃燒 $1 等值的 LUNA 鑄造 1 枚 UST,從而賺取差價,同時減少 LUNA 供給;當 UST 價格低於 $1 時,使用者可以燃燒 1 枚 UST 鑄造 $1 等值的 LUNA,從而賺取差價,同時增加 LUNA 供給。這一雙向套利機制在理論上維持 UST 對美元的錨定。

其關鍵缺陷在於下行方向的反饋迴圈。當 UST 流通量遠超 LUNA 市值所能支撐的贖回能力時,大量 UST 持有者贖回所創造的 LUNA 賣壓會使 LUNA 價格進一步下跌,而 LUNA 價格的下跌意味著贖回同樣金額的 UST 需要鑄造更多 LUNA,進一步增加賣壓 — — 這是一個自我強化的死亡螺旋(death spiral)。Liu、Makarov 與 Schoar [11] 在其發表於 NBER 的論文《Anatomy of a Run: The Terra Luna Crash》中對這一崩塌進行了基於完整鏈上資料的實證剖析。其核心發現是:崩塌並非由第三方定向操縱導致,而是源於市場參與者對系統可持續性日益增長的擔憂(growing concerns about the sustainability of the system)。這一判斷將 Terra/Luna 的崩塌從“個別惡意行為者”的敘事中解放出來,歸入機制設計失靈的分析範疇。[¹¹]

[¹¹]: Terraform Labs 創始人 Do Kwon 後來在多個司法轄區面臨刑事和民事起訴。但本章的分析焦點是演算法機制的結構性缺陷,而非 Do Kwon 的個人行為。

Lyons 與 Viswanath-Natraj [12] 在其發表於 Journal of International Money and Finance 的研究中,為演算法穩定幣的脆弱性提供了一個對照框架。他們的實證發現表明,法幣抵押型穩定幣(如 Tether)的錨定穩定性主要來自需求側的套利力量,而非發行方的干預 — — 當 Tether 從 Omni 遷移到以太坊後,套利投資者的准入門檻降低,套利價差從 70 個基點收窄至 30 個基點。演算法穩定幣沒有這類外部錨點;其錨定完全依賴代幣之間的迴圈定價。當迴圈定價的前提條件(LUNA 市值足以覆蓋 UST 贖回)被打破時,沒有任何外部力量可以充當最後貸款人。

崩塌的放大器是 Anchor Protocol — — 一個承諾 UST 存款約 19.5% 年化收益的借貸協議。Liu 等人 [11] 的資料顯示,到 2022 年 4 月,維持這一收益率所需的每日補貼已達到 600 萬美元。補貼的來源是 LUNA 的增發和 Terraform Labs(TFL)的注入 — — 2022 年 2 月,Luna Foundation Guard(LFG)向 Anchor 的收益儲備註入了 5.1 億枚 UST。Cong、Li 與 Wang [6] 在其代幣化平臺金融模型中提出的“鑄幣稅”(seigniorage)概念在此得到了一個極端例項:TFL 透過控制 UST 的發行和 Anchor 的利率補貼,本質上在行使鑄幣稅權力 — — 短期內吸引使用者,長期內積累系統性風險。Anchor 的補貼率明顯不滿足 Cong 等人 [6] 模型中“時間一致性”(time consistency)條件:治理參與者面臨一個利益衝突 — — 降低補貼率將導致使用者流出和代幣價值下降,因此短期激勵始終指向維持不可持續的高收益率。

2022 年 5 月 7 日,少數大型 UST 持有者開始調整倉位 — — Liu 等人 [11] 記錄了兩個大型地址在當日從 Anchor 提取了 3.75 億枚 UST。其他大型交易者隨後跟進。區塊鏈技術使投資者能夠實時監控彼此的行動,放大了擠兌的速度。5 月 9 日晚,LUNA 市值與 UST 流通量交叉 — — 這是死亡螺旋的臨界點 — — UST 價格跌至 $0.75。此後三天,約 500 億美元的估值被蒸發。LUNA 的供給在崩塌期間膨脹超過 20,000 倍。

Liu 等人 [11] 的一個被低估的發現是:更富有、更老練的投資者最先撤退,損失更小;更貧窮、更不老練的投資者撤退更晚,損失更大。後者中相當一部分甚至試圖在崩塌期間“逢低買入”。這不是因為後者“更不理性”,而是因為前者擁有更好的鏈上監控工具和更低的退出摩擦。資訊不對稱在此的體現不是“知道 vs 不知道”,而是“退出速度的不平等”。這與第三章的代理崩塌有一個關鍵區別:FTX 的 Bankman-Fried 知道自己在做什麼;但 Terra/Luna 的問題更深 — — 機制本身的風險特徵超過了任何單一參與者的認知能力,包括其設計者。

4.3 Tokenomics 失靈 · 鑄幣稅的制度化

代幣經濟學(Tokenomics)不是“專案方如何分配代幣”的技術問題,而是代理衝突如何被制度化為代幣發行規則的設計問題。當專案方控制代幣的發行節奏、解鎖時間表、做市商借貸條款時,他們實質上在行使 Cong、Li 與 Wang [6] 所描述的“鑄幣稅”權力 — — 持有者作為剩餘索取人(residual claimant)幾乎不具備與該決策空間相匹配的監督工具。

這一鑄幣稅權力至少透過三種路徑實現制度化。

路徑一:低流通 + 高 FDV 發行。如第一章所引,Worldcoin(World Foundation)[20] 2023 年 7 月發行時,100 億 WLD 總量中 25% 歸內部人,75% 名義上劃歸“社群”;但發行當日最大可流通量僅約 1.43 億枚(佔總量 1.43%),其中約 70% 借予非美做市商。個人投資者在二級市場上面對的“價格”對應的是極低流通量下的均衡;當內部人按解鎖時間表逐步釋放代幣時,供給曲線的位移必然對二級市場價格施加下行壓力。這一價差不是“市場波動” — — 它是發行結構在設計上嵌入的資訊不對稱。

路徑二:做市商借貸條款的不透明。專案方通常向做市商借出總供給的 5%–15% 作為流動性供給的代價。借貸條款不對代幣持有者公開。做市商在極端情況下可以賣出借來的代幣(例如在解鎖後或市場壓力下),所產生的賣壓由持幣者承擔,而借貸條款的收益由專案方和做市商分享。這是一種契約層面的資訊不對稱 — — 持幣者既不知道借出了多少代幣,也不知道在什麼條件下這些代幣會被賣出。

路徑三:空投的激勵工程。如第二章從資訊瀑布角度分析的,空投規則的設計權掌握在專案方手中。從機制設計角度看,空投的激勵結構內含一個代理衝突:專案方的最優策略(最大化短期活躍度指標以支撐估值和後續融資)與持幣者的最優策略(長期價值增長)之間存在結構性張力。當空投規則獎勵“互動次數”“橋接金額”等可量化指標時,專案方實質上在用代幣購買可報告給投資者的增長指標 — — 這種購買的成本最終由代幣稀釋轉嫁給持幣者。

Akerlof [4] 的 Lemons 模型在此提供了 Tokenomics 層面的預測:當代幣市場中“高品質專案”和“低品質專案”在發行結構上形式相似(都是低流通 + 高 FDV + VC 持有大量鎖倉),買方無法在事前區分兩者,只能按平均品質預期出價。這一平均價格不足以覆蓋高品質專案的實際價值,後者的發行激勵被削弱 — — 市場的平均品質向下沉降。這是 Akerlof 的“逆向選擇導致市場品質內生崩潰”在代幣發行市場的直接對映。

Tokenomics 的代理衝突與第三章的關鍵區別在於:移除個別行為人不能解決問題。即使專案方完全誠信,低流通 + 高 FDV 的發行結構仍然使個人投資者在統計上處於不利位置 — — 這是結構性的,不是道德性的。代理衝突不集中在某個人身上,而是分散在發行規則、解鎖時間表、做市商條款、空投標準等多個設計引數中。這些引數的設計權掌握在專案方手中,持幣者幾乎沒有參與或監督的途徑。

4.4 MEV · 協議層的代理問題

最大可提取價值(Maximal Extractable Value, MEV)是指透過控制區塊內交易排序 — — 重新排列、插入或刪除交易 — — 所能提取的價值。Daian 等人 [13] 在 IEEE S&P 會議上發表的 Flash Boys 2.0 是這一概念的奠基性論文,其核心貢獻在於將 MEV 識別為區塊鏈共識機制的結構性特徵而非個別參與者的“濫用” — — 只要交易排序權存在,MEV 就存在。

在傳統金融中,經紀商對客戶訂單承擔“最優執行”(Best Execution)義務 — — 這是對代理人行為的核心約束。在加密市場的去中心化交易所(DEX)中,交易排序權歸驗證者與區塊構建者所有。使用者提交的交易在被確認之前,可以被重新排列、被夾在其他交易之間(sandwich attack,三明治攻擊),或被延遲到後續區塊。最常見的三種 MEV 策略是:套利(利用跨 DEX 或跨池的價格差異)、清算(在借貸協議中觸發抵押不足頭寸的清算以獲取獎勵)、以及三明治攻擊(在使用者交易的前後各插入一筆交易,利用價格滑移獲利)。

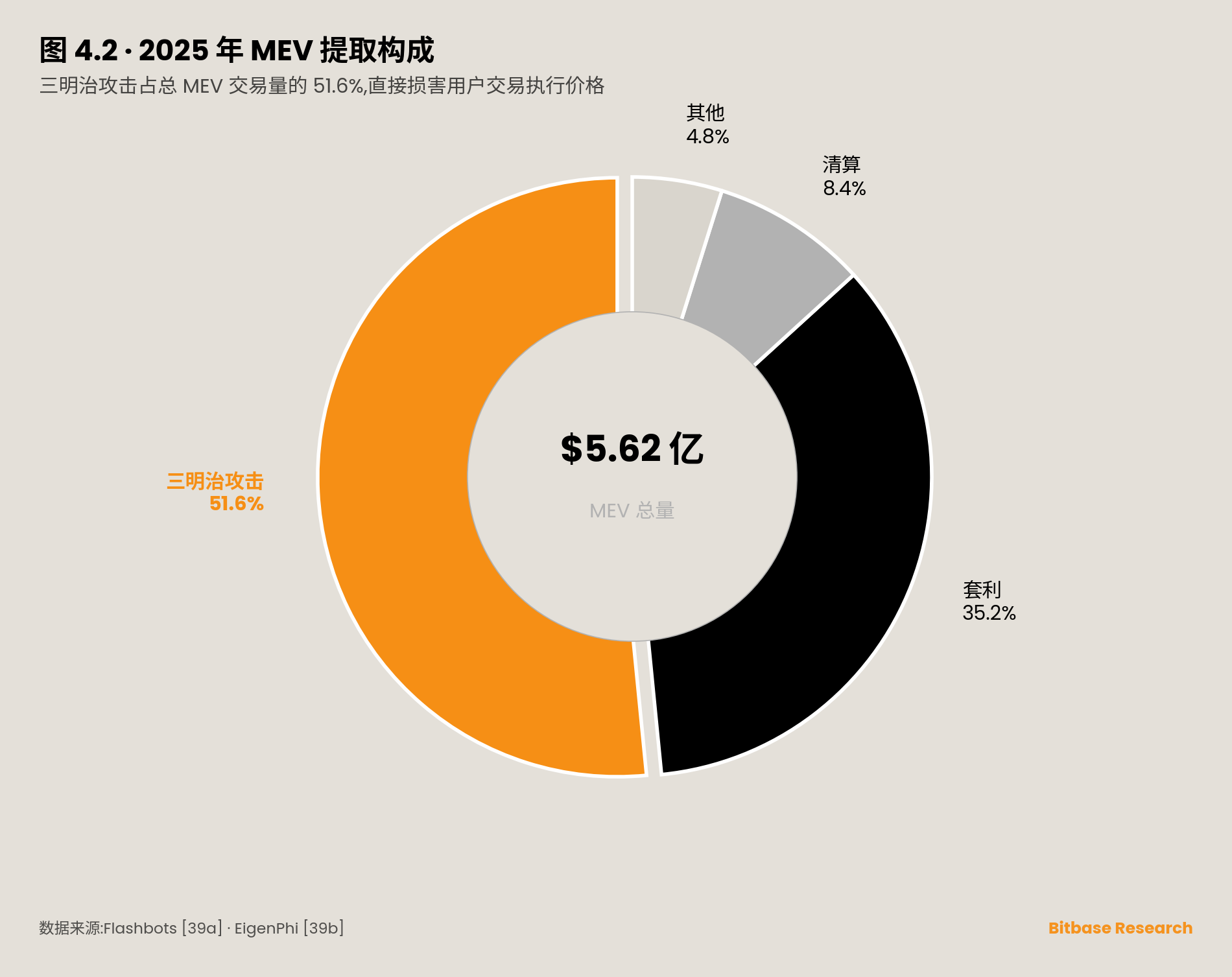

MEV 的規模已不可忽略。2025 年的資料 [39a][39b] 顯示,三明治攻擊佔總 MEV 交易量的 51.56%,金額約 2.9 億美元,佔總 MEV 金額 5.62 億美元的過半。這意味著超過一半的 MEV 提取直接損害了普通使用者的交易執行價格 — — 使用者付出了比公平價格更高的成本,差額被 MEV 搜尋者和區塊構建者捕獲。在以太坊上,超過 81% 的驗證者已註冊 MEV-Boost(Flashbots 的區塊構建中繼),MEV-Boost 產出的區塊比例在過去 14 天中達到 89%。在 Solana 上,超過 92% 的驗證者執行 Jito 的 MEV 相關軟體,MEV 的集中度更為極端。

Makarov 與 Schoar [7] 在其關於加密市場套利極限的研究中指出,加密市場的價格糾正機制受限於非市場摩擦。MEV 為這一結論提供了一個協議層的延伸驗證:MEV 搜尋者可以看到記憶體池(mempool)中待確認的交易,普通使用者不能 — — 這是一種嵌入協議層的資訊不對稱。使用者無法透過“更聰明的交易策略”來避免 MEV 提取,因為資訊差距不在於策略,而在於對待確認交易的可見性。Flashbots Protect 等工具試圖透過私有交易提交繞過公共記憶體池來緩解這一問題,但 MEV 本身不可被完全消除 — — 它是交易排序權存在的必然副產物。

MEV 是“機制層代理問題”的最純粹形態:沒有欺詐者,沒有龐氏結構,只有協議規則本身創造的不對稱價值提取。2024 年 5 月,美國聯邦檢察官對 Anton Peraire-Bueno 與 James Peraire-Bueno 兄弟提起刑事訴訟 [41],指控其利用 MEV-Boost 中繼漏洞在 12 秒內從以太坊交易排序中提取約 2,500 萬美元 — — 這是 MEV 進入刑事司法視野的首個案例,也說明了當“結構性特徵”的利用達到一定規模時,法律體系開始介入但面臨定性困難。

4.5 機制層代理衝突的共同特徵

三組案例 — — Terra/Luna 的演算法死亡螺旋、Tokenomics 的鑄幣稅制度化、MEV 的協議層價值提取 — — 在表面形態上分屬不同層次(演算法設計層 / 代幣發行層 / 交易執行層),但共享一個核心結構特徵:即使所有參與者都理性且善意,機制本身仍然產生不對稱的價值分配。Terra/Luna 的死亡螺旋不需要操縱者 — — 它在設計時就嵌入了正反饋崩塌路徑。Tokenomics 的鑄幣稅不需要欺詐者 — — 低流通 + 高 FDV 的發行結構在統計上即對個人投資者不利。MEV 不需要惡意行為者 — — 交易排序權的存在本身就創造了可提取價值。

這與第三章的“個人代理崩塌”形成了一個明確的對照:第三章的問題是“移除個別行為人可以避免崩塌”;第四章的問題是“移除個別行為人不能解決問題,必須重新設計機制”。這一區別具有治理含義 — — 懲罰性執法(事後追訴個人)對第三章有效,對第四章無效;第四章需要的是機制層面的重新設計。

回扣第一章的三層框架,本章完成了一個閉環。資訊不對稱(第一章 1.4 節)在機制層的體現:Terra/Luna 的風險對多數參與者不可觀測 — — Liu 等人 [11] 明確指出“系統的複雜性使得即使內部人也難以理解風險的積累”;Tokenomics 的真實供給曲線對個人投資者不可觀測;MEV 搜尋者對記憶體池的可見性與普通使用者之間存在結構性資訊差距。委託代理(第一章 1.3 節)在機制層的體現:代幣設計者和協議設計者作為機制的構建者,其決策空間遠超持幣者和使用者的監督能力 — — Jensen 與 Meckling [3] 的代理成本框架在機制設計層面得到驗證。資訊瀑布(第一章 1.2 節)在機制層的極端例項:Terra/Luna 的鏈上透明性反而加速了擠兌 — — 這是 Bikhchandani 等人 [1] 瀑布模型在鏈上環境中的一個反直覺表現:更多的公開資訊不是減緩了瀑布,而是使瀑布的傳播速度提高了一個數量級。

三層框架在本章完成了從“解釋歷史案例”到“預測機制設計缺陷”的功能轉換:任何新的代幣機制或協議設計,只要滿足“底層資訊不對稱 + 中層代理權力不對稱 + 上層訊號傳播高速化”的三重條件,就具備產生系統性價值轉移的結構性可能。這一判斷不是預測未來某個具體事件會發生,而是識別一個可檢驗的前提條件集合 — — 第五章的治理路徑建立在對這些前提條件的逐一修正之上。

本章展示了代理衝突如何從個人行為層面上升到機制設計層面 — — 即使沒有欺詐者,演算法設計、代幣經濟學和協議規則本身也能產生系統性的價值轉移。第五章在此基礎上提出診斷與制度路徑:如果代理衝突嵌入機制,修正路徑也必須是機制層面的 — — 監管框架、協議設計和平臺自律的三維治理架構。

第五章 · 診斷與制度路徑:出路在哪裡

5.1 診斷 · 三層前提條件的可修正性

第四章的結論是:任何代幣機制或協議設計,只要滿足“底層資訊不對稱 + 中層代理權力不對稱 + 上層訊號傳播高速化”的三重前提條件,就具備產生系統性價值轉移的結構性可能。本節逐層評估每個前提條件的可修正性 — — 哪些可以透過制度改進來削弱,哪些是加密市場的內嵌特徵。

底層 · 資訊不對稱。前四章識別出的資訊不對稱至少分為兩類。第一類是可透過強制披露修正的:代幣分配表(如第一章 Worldcoin 案例中 25%/75% 的內部人-社群分配)、團隊解鎖時間表、做市商借貸條款 — — 這些資訊在技術上是可以被標準化和強制公開的,問題不在於能否披露,而在於是否存在要求披露的制度。第二類是結構性不可觀測的:智慧合約的真實風險敞口(如第四章 Terra/Luna 的死亡螺旋機制,其複雜度超過了包括設計者在內的多數參與者的認知能力)、MEV 搜尋者對記憶體池的可見性優勢 — — 這些不能透過“更多披露”來解決,因為即使資訊被公開,理解門檻本身構成了事實上的資訊不對稱。已有的修正嘗試包括鏈上審計(如 Certik、Trail of Bits 等安全審計機構)和儲備證明(Proof of Reserves,FTX 崩塌後多個交易所引入 Merkle Tree 儲備驗證)。基於前四章的分析,本報告的判斷是:這些工具降低了部分資訊不對稱,但遠未消除 — — 審計覆蓋的是程式碼安全性,不覆蓋經濟機制設計的風險;儲備證明覆蓋的是某一時點的資產狀態,不覆蓋代理人在兩次證明之間的行為。

中層 · 代理權力不對稱。同樣分為兩類。第一類是已有監管先例可供延伸的:交易所的客戶資產隔離(第三章 FTX 案例的核心缺陷)在傳統金融中由 SEC 對註冊經紀商的規則覆蓋;穩定幣發行方的儲備透明度在部分司法轄區已有要求(如 NYDFS 對 USDC 發行方 Circle 的監管)。第二類是在當前制度框架下難以有效約束的:代幣設計者的鑄幣稅權力(第四章 Tokenomics 分析)理論上可以透過 DAO 治理來限制,但實踐中 DAO 治理的投票參與率普遍較低(行業觀察普遍引用的數字低於 10%),大持有者主導決策,治理本身成為另一個代理問題。已有的修正嘗試包括歐盟 MiCA 框架、香港 VASP 牌照制度、日本交易所註冊制度等事前准入體系,以及 DAO 治理結構的持續改進。本報告的判斷是:事前准入制度是降低第三章型別代理崩塌機率的最有效單一工具,但其有效性取決於跨司法轄區的協調 — — 單一轄區的嚴格監管在缺乏全球協調時會被監管套利削弱。

上層 · 訊號傳播高速化。這一層的可修正性最低。鏈上資料的透明性和社交媒體的傳播速度是加密市場的內嵌特徵 — — 第四章 Terra/Luna 案例展示了鏈上透明性如何反而加速了擠兌。這些特徵不能也不應該被“限制”。但訊號的品質可以被改善:要求 KOL 披露付費推廣(如第一章引用的 SEC 對 Kim Kardashian 的 $126 萬處罰)、要求專案方披露空投規則的完整引數(第二章空投案例)。已有的執法案例(SEC / FCA 對付費推廣的個案追訴)具有威懾效應,但未形成系統性制度。本報告的判斷是:訊號傳播的速度不可修正,但訊號的資訊含量可以透過披露要求逐步提升 — — 前提是披露要求能夠跨司法轄區執行。

5.2 三維治理架構

基於上一節的診斷,本節提出三個維度的修正路徑。每個路徑都回溯到前四章已識別的具體機制缺陷。

維度一 · 監管框架:從事後追訴到事前准入

前四章的證據共同指向一個事實:加密市場迄今為止的主要監管模式是“事後追訴” — — SEC、DOJ、CFTC 在崩塌發生後起訴,法院在清算完成後判決。BitConnect 從 2016 年營運到 2018 年崩塌,SEC 在 2021 年才提起訴訟;FTX 從 2019 年營運到 2022 年崩塌,DOJ 在 2023 年才完成判決。事後追訴的威懾效應是存在的(如第三章所示,Arcaro 的 $1,700 萬賠償、Bankman-Fried 的 25 年監禁),但它不能防止崩塌發生 — — 只能在崩塌後分配責任。

事前准入制度要求交易所、穩定幣發行方和代幣發行方在營運之前滿足一組標準(資本金要求、客戶資產隔離、資訊披露義務),這是傳統金融市場的標準做法。Makarov 與 Schoar [14] 在其發表於 Brookings Papers on Economic Activity 的綜述中明確指出,加密市場的 CEX 交易量主要集中在離岸交易所,這些平臺“受到極少或幾乎沒有監管”(subject to little or no regulatory oversight)。歐盟 MiCA(於 2023 年透過,2024 年分階段實施)、香港 VASP 牌照制度(2023 年實施)、日本金融廳的交易所註冊制度(2017 年起)是當前最完整的三個事前准入框架。

本報告的判斷是:事前准入是降低第三章型別代理崩塌(交易所挪用、借貸平颱風險錯配)機率的最有效單一工具。但其有效性面臨一個結構性約束 — — 監管套利。只要存在不執行同等准入標準的司法轄區,資本和使用者就會流向監管最寬鬆的市場,使嚴格監管轄區的制度效力被削弱。這不是加密市場獨有的問題,但加密市場的“無國界”技術特徵使監管套利比傳統金融更容易實現。

維度二 · 協議設計:從“信任代理人”到“驗證機制”

第四章的三組案例說明,機制本身可以嵌入代理衝突 — — 修正路徑因此必須在機制設計層面,而非僅在監管層面。

已有的修正嘗試可以分為四類。儲備證明(Proof of Reserves):FTX 崩塌後,多個交易所引入基於 Merkle Tree 的儲備驗證,允許使用者在不信任第三方的條件下驗證交易所是否持有足夠的儲備資產。這是“信任代理人”向“驗證機制”轉變的一個直接例項。MEV 緩解:如第四章所述,Flashbots Protect 透過私有交易提交繞過公共記憶體池,MEV-Share 將部分 MEV 返還給使用者 — — 這些方案試圖重新分配而非消除 MEV。穩定幣設計的改進:第四章引用的 Lyons 與 Viswanath-Natraj [12] 的研究表明,法幣抵押型穩定幣的穩定性主要來自套利結構而非發行方干預 — — 這一發現為“超額抵押 + 實時審計”的設計路徑(如 USDC 的 Circle 月度證明)提供了實證支援,同時為演算法穩定幣的替代路徑畫出了邊界。代幣解鎖透明度:部分專案開始公開完整的解鎖時間表和做市商條款,雖然這在行業中尚未成為標準做法,但其方向與本報告在第四章對 Tokenomics 鑄幣稅權力的診斷一致。

本報告的判斷是:“信任代理人”的模式在加密市場已被第三章的四個案例系統性地證偽。“驗證機制”(trustless verification)是更有前景的路徑,但其適用範圍受限於當前技術的成熟度 — — 儲備證明可以驗證資產存在,但不能驗證資產是否被同時質押給了其他方(如第三章 3AC 案例中的多重抵押問題)。

維度三 · 平臺自律:從“增長優先”到“激勵相容優先”

這一維度最具爭議 — — 在激勵不對齊的條件下,“自律”是否可信?前四章的分析給出了一個有條件的回答。

第二章的 Hyperliquid 空投案例提供了一個正面參照:當激勵規則錨定在難以自動化的真實交易行為上時,Sybil 操作的邊際回報降低,代幣發行後的價格表現優於反 Sybil 措施缺位的對照案例(zkSync 36 天跌 39% vs Hyperliquid 發行後持續上漲)。這說明機制設計層面的激勵相容性(incentive compatibility)可以在沒有外部監管的條件下產生更好的市場結果。

本報告的判斷是:平臺自律不能替代監管 — — BitConnect 和 FTX 的經驗說明,當代理人的利益與使用者利益嚴重背離時,自律不會發生。但機制設計上的自律(激勵相容性)可以作為監管框架的補充。那些在機制設計層面主動降低代理衝突的平臺 — — 透過更透明的代幣分配、更難被 Sybil 利用的激勵規則、更嚴格的自我審計 — — 在長期競爭中可能具有結構性優勢,因為信任本身是一種可稀缺化的競爭資源。

5.3 侷限性與開放問題

修正路徑的邊界必須被誠實討論。

侷限一:監管套利不可消除。只要存在多個獨立的司法轄區,就存在監管套利。加密市場的“無國界”特徵 — — 使用者可以透過 VPN 訪問任何司法轄區的交易所 — — 使監管套利比傳統金融更嚴重。MiCA 在歐盟有效,但如果主要交易量仍集中在不受 MiCA 管轄的離岸平臺(如 Makarov 與 Schoar [14] 所記錄的),其實際影響將被稀釋。全球性的監管協調在理論上是最優解,但在地緣政治現實中缺乏可執行的協調機制。

侷限二:MEV 不可消除。如第四章所分析,MEV 是交易排序權的必然副產物。Flashbots 等方案可以重新分配 MEV(將部分價值返還給使用者),但不能消除 MEV 的存在。這意味著協議層的代理問題是一個可以被管理但不能被解決的長期結構性特徵 — — 只要區塊鏈保持去中心化的交易排序機制,交易排序者就持有相對於普通使用者的資訊優勢。

侷限三:資訊瀑布不可消除。鏈上資料的透明性與社交媒體的傳播速度是加密市場的內嵌技術特徵。第二章記錄的三次瀑布浪潮(ICO / Memecoin / 空投)展示了一個規律:每當訊號成本被壓低,瀑布即以新形態重現。瀑布的“速度”或許可以透過冷卻期或交易限制來降低,但瀑布的“發生”不可能被阻止 — — 它是加密市場資訊架構的結構性產物。

侷限四:本報告自身的侷限。本報告是綜述與評論,不包含原始實證研究。引文基於公開發布的論文摘要、官方介紹及主流學術媒體報道核驗(詳見末尾“宣告”章節)。案例選擇不可避免地受到“倖存者偏差的反面” — — 本報告分析的是崩塌案例和失靈機制,但加密市場中也存在運作良好的代理結構:Coinbase 作為美國註冊經紀商營運,USDC 維持月度審計透明度,Hyperliquid 的空投設計展示了激勵相容的可能性。本報告的分析框架旨在識別失靈的前提條件,但不應被解讀為對加密市場整體的否定性判斷。

最後,本報告留下一個不回答的開放問題:加密市場的代理衝突能否在不引入傳統金融監管架構的條件下被充分緩解?還是加密市場最終需要走向與傳統金融類似的監管密度?這一問題的答案將由市場演化、技術發展和監管實踐共同決定,不在任何單一研究報告的能力範圍之內。

本報告從三個理論支柱出發,透過 ICO 泡沫、Memecoin Casino、空投挖礦三組資訊瀑布案例,BitConnect、Three Arrows Capital、Celsius、FTX 四組代理崩塌案例,以及 Terra/Luna、Tokenomics、MEV 三組機制設計失靈案例,構建了一個從資訊不對稱到代理衝突到資訊瀑布的三層分析框架。這一框架的價值不在於解釋已經發生的崩塌,而在於識別未來可能產生系統性價值轉移的前提條件集合 — — 以及針對每個前提條件的可能修正路徑與其侷限。

宣告

利益相關披露。本報告由幣貝研究院出品。幣貝研究院是 Bitbase(幣貝) 交易所旗下的研究部門。本報告所討論的市場失靈機制 — — 特別是涉及交易所與使用者之間委託代理關係的部分 — — 也存在於幣貝平臺所處的市場環境中。本報告的研究立場是診斷結構性問題以促進行業演化,而非自我辯護。

工具與生成輔助。本報告在資料收集、跨來源事實核驗、結構化論證與草稿撰寫過程中,使用了先進的大語言模型作為研究輔助工具。所有一手資料、監管檔案、學術論文與市場指標均由人工逐項核驗其原始來源;所有數學公式、密碼學技術細節與法律引用均由人工稽核後保留或修正。我們承認 AI 輔助工具在長尾資料處理中存在固有誤差風險,已透過多輪事實核對流程降低此類風險,但無法將其完全消除。

非投資建議宣告。本報告及其包含的所有分析、資料、框架與結論僅供行業研究與學術討論之用。報告中的任何內容均不應被解讀為對任何數位資產、衍生品合約或特定平臺的購買、出售或持有建議。閱讀本報告不構成與撰寫方或 Bitbase 之間建立任何形式的受託或投資顧問關係。行業參與者應基於自身或獨立第三方的盡職調查做出商業決策。

反饋與更正。幣貝研究院歡迎讀者對報告中的資料引用、事實表述或邏輯推演提出更正與批評。如發現任何事實性錯誤或論證缺陷,歡迎透過公開管道提出,我們將在後續追蹤報告或勘誤說明中予以確認與修正。

參考文獻

學術文獻

[1] Bikhchandani, S., Hirshleifer, D., & Welch, I. (1992). A Theory of Fads, Fashion, Custom, and Cultural Change as Informational Cascades. Journal of Political Economy, 100(5), 992–1026. https://doi.org/10.1086/261849

[2] Kogan, S., Makarov, I., Niessner, M., & Schoar, A. (2024). Are Cryptos Different? Evidence from Retail Trading. Journal of Financial Economics, 159, 103897. https://doi.org/10.1016/j.jfineco.2024.103897

[3] Jensen, M. C., & Meckling, W. H. (1976). Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure. Journal of Financial Economics, 3(4), 305–360. https://doi.org/10.1016/0304-405X(76)90026-X

[4] Akerlof, G. A. (1970). The Market for “Lemons”: Quality Uncertainty and the Market Mechanism. The Quarterly Journal of Economics, 84(3), 488–500. https://doi.org/10.2307/1879431

[5] Holmström, B. (1979). Moral Hazard and Observability. The Bell Journal of Economics, 10(1), 74–91. https://doi.org/10.2307/3003320

[6] Cong, L. W., Li, Y., & Wang, N. (2022). Token-Based Platform Finance. Journal of Financial Economics, 144(3), 972–991. https://doi.org/10.1016/j.jfineco.2021.10.002

[7] Makarov, I., & Schoar, A. (2020). Trading and Arbitrage in Cryptocurrency Markets. Journal of Financial Economics, 135(2), 293–319. https://doi.org/10.1016/j.jfineco.2019.07.001

[8] Shleifer, A., & Vishny, R. W. (1997). The Limits of Arbitrage. The Journal of Finance, 52(1), 35–55. https://doi.org/10.1111/j.1540-6261.1997.tb03807.x

[9] Swartz, L. (2022). Theorizing the 2017 Blockchain ICO Bubble as a Network Scam. New Media & Society. https://doi.org/10.1177/14614448221099224

[10] Haffke, L., & Fromberger, M. (2018). ICO Market Report 2017: Performance Analysis of Initial Coin Offerings. SSRN Working Paper 3309271. https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3309271

[11] Liu, J., Makarov, I., & Schoar, A. (2023). Anatomy of a Run: The Terra Luna Crash. NBER Working Paper №31160. https://www.nber.org/papers/w31160

[12] Lyons, R. K., & Viswanath-Natraj, G. (2023). What Keeps Stablecoins Stable? Journal of International Money and Finance, 131, 102777. https://www.nber.org/papers/w27136

[13] Daian, P., Goldfeder, S., Kell, T., Li, Y., Zhao, X., Bentov, I., Breidenbach, L., & Juels, A. (2020). Flash Boys 2.0: Frontrunning in Decentralized Exchanges, Miner Extractable Value, and Consensus Instability. 2020 IEEE Symposium on Security and Privacy (SP), 910–927. https://doi.org/10.1109/SP40000.2020.00040

[14] Makarov, I., & Schoar, A. (2022). Cryptocurrencies and Decentralized Finance (DeFi). Brookings Papers on Economic Activity, Spring 2022. https://www.nber.org/papers/w30006

監管檔案、法庭檔案與實證資料來源

[15] Cointelegraph / The Block / Fortune / DL News. $LIBRA 事件綜合報道, February 2025. https://cointelegraph.com/news/milei-libra-token-scandal-107m-rug-pull

[16] Nansen. $LIBRA 鏈上錢包分析(11.4 萬錢包 / $2.51 億虧損).

[17] Fortune / Chainalysis. “TRUMP memecoin traders lost $2 billion.” February 11, 2025. https://fortune.com/2025/02/11/trump-memecoin-traders-2-billion-dollar-loss-family-100-million-fees/

[18] DOJ / U.S. Attorney’s Office, S.D.N.Y., March 28, 2024. “Samuel Bankman-Fried Sentenced to 25 Years in Prison.” https://www.justice.gov/usao-sdny/pr/samuel-bankman-fried-sentenced-25-years-prison

[19] CFTC Press Release 8938–24, August 7, 2024. “Federal Court Orders FTX and Alameda to Pay $12.7 Billion.” https://www.cftc.gov/PressRoom/PressReleases/8938-24

[20] World Foundation, “The Circulating Supply of Worldcoin (WLD): An Explainer”; Kaiko Research, “Worldcoin Tokenomics.”

[21] SEC Press Release 2022–183, October 3, 2022. “SEC Charges Kim Kardashian.” https://www.sec.gov/newsroom/press-releases/2022-183

[22] CFTC Press Release 8638–22, December 13, 2022. “CFTC Charges Sam Bankman-Fried, FTX Trading and Alameda with Fraud.” https://www.cftc.gov/PressRoom/PressReleases/8638-22

[23] SEC Press Release 2022–234, December 21, 2022. “SEC Charges Caroline Ellison and Gary Wang.” https://www.sec.gov/newsroom/press-releases/2022-234

[24] FTC, July 13, 2023. “FTC Reaches Settlement with Crypto Platform Celsius Network.” https://www.ftc.gov/news-events/news/press-releases/2023/07/ftc-reaches-settlement-crypto-platform-celsius-network-charges-former-executives-duping-consumers

[25] TokenData. ICO 融資統計 2017–2018. https://www.tokendata.io (原始來源已下線;數字經 Swartz 2022 [9]、Haffke & Fromberger 2018 [10] 及多個二級來源交叉驗證).

[26] ICObench. ICO 專案數統計 2017–2018. https://icobench.com (原始來源已下線;數字經 Cointelegraph 2019–01–05 “ICO Market 2018 vs 2017” 交叉驗證).

[27] SEC, July 25, 2017. “Report of Investigation Pursuant to Section 21(a): The DAO.” Release №81207. https://www.sec.gov/litigation/investreport/34-81207.pdf

[28] DefiLlama. pump.fun 累計 DEX 交易量與收入資料. https://defillama.com/protocol/pump.fun

[29] DailyCoin. “Airdrops Under Attack: Can Sybil Farmers Be Stopped?” September 30, 2024. https://dailycoin.com/airdrops-under-attack-can-sybil-farmers-be-stopped/

[30] LayerZero Labs / Chaos Labs / Nansen. Sybil 識別與剔除資料, May–June 2024.

[31] Cookie3. 跨專案 Sybil 比例調查(70% 合格錢包為多錢包操作者).

[32] DOJ, various dates. BitConnect 相關刑事起訴. SEC Press Release 2021–172, September 1, 2021. https://www.sec.gov/newsroom/press-releases/2021-172

[33] DOJ, February 25, 2022. “BitConnect Founder Indicted in Global $2.4 Billion Cryptocurrency Scheme.” https://www.justice.gov/opa/pr/bitconnect-founder-indicted-global-24-billion-cryptocurrency-scheme

[34] Texas State Securities Board, Cease and Desist Order, January 3, 2018.

[35] Teneo. Three Arrows Capital Liquidation Affidavits, July 7, 2022; The Block / Decrypt / Fortune, July 19, 2022. 3AC 破產清算檔案.

[36] CoinDesk, November 2, 2022. Alameda Research 資產負債表報道(FTX 崩塌觸發).

[37] DOJ, July 2023 / December 2024. Alex Mashinsky 起訴與認罪.

[38] Stretto. Celsius Network Bankruptcy, Case №22–10964, S.D.N.Y. https://cases.stretto.com/celsius/

[39a] Flashbots. MEV-Explore Dashboard & Transparency Reports. https://transparency.flashbots.net

[39b] EigenPhi. MEV 交易分類與統計資料, 2025. https://eigenphi.io

[40] Cermak, Larry. ICO 投資者回報統計分析, 2019. 原始釋出於 The Block Research; 資料被 Bitcoinist (2019–08–09) 等多個來源引用.

[41] DOJ / U.S. Attorney’s Office, S.D.N.Y., May 15, 2024. “Two Brothers Arrested for Attacking Ethereum Blockchain.” (Anton & James Peraire-Bueno, 電信欺詐與洗錢共謀, $25M, 12 秒 MEV-Boost 漏洞利用). https://www.justice.gov/usao-sdny/pr/two-brothers-arrested-attacking-ethereum-blockchain