Bitbase Research · 22 мая 2026 г.

Краткое резюме

17 января 2025 года токен TRUMP был запущен в сети Solana. На момент запуска восемьдесят процентов от общего объёма эмиссии в один миллиард токенов удерживались двумя связанными с Трампом структурами — CIC Digital LLC и Fight Fight Fight LLC [1]. В течение 36 часов токен достиг исторического максимума в $74.27 19 января 2025 года [2]. К дате снимка настоящего отчёта, 22 мая 2026 года, TRUMP просел примерно на 97% от того пика [2]. В ходе запуска индекс относительной силы на часовых закрытиях ушёл глубоко в зону перекупленности, а гистограмма схождения-расхождения скользящих средних сменила знак на положительный в точке перегиба; оба индикатора подали канонические сигналы, которые их авторы задокументировали в 1970-х годах. Оба индикатора были применены к ценовому ряду, у которого — по всем существующим на дату снимка регуляторным и академическим определениям — нет базового актива, к которому «перекупленность» могла бы осмысленно отсылать.

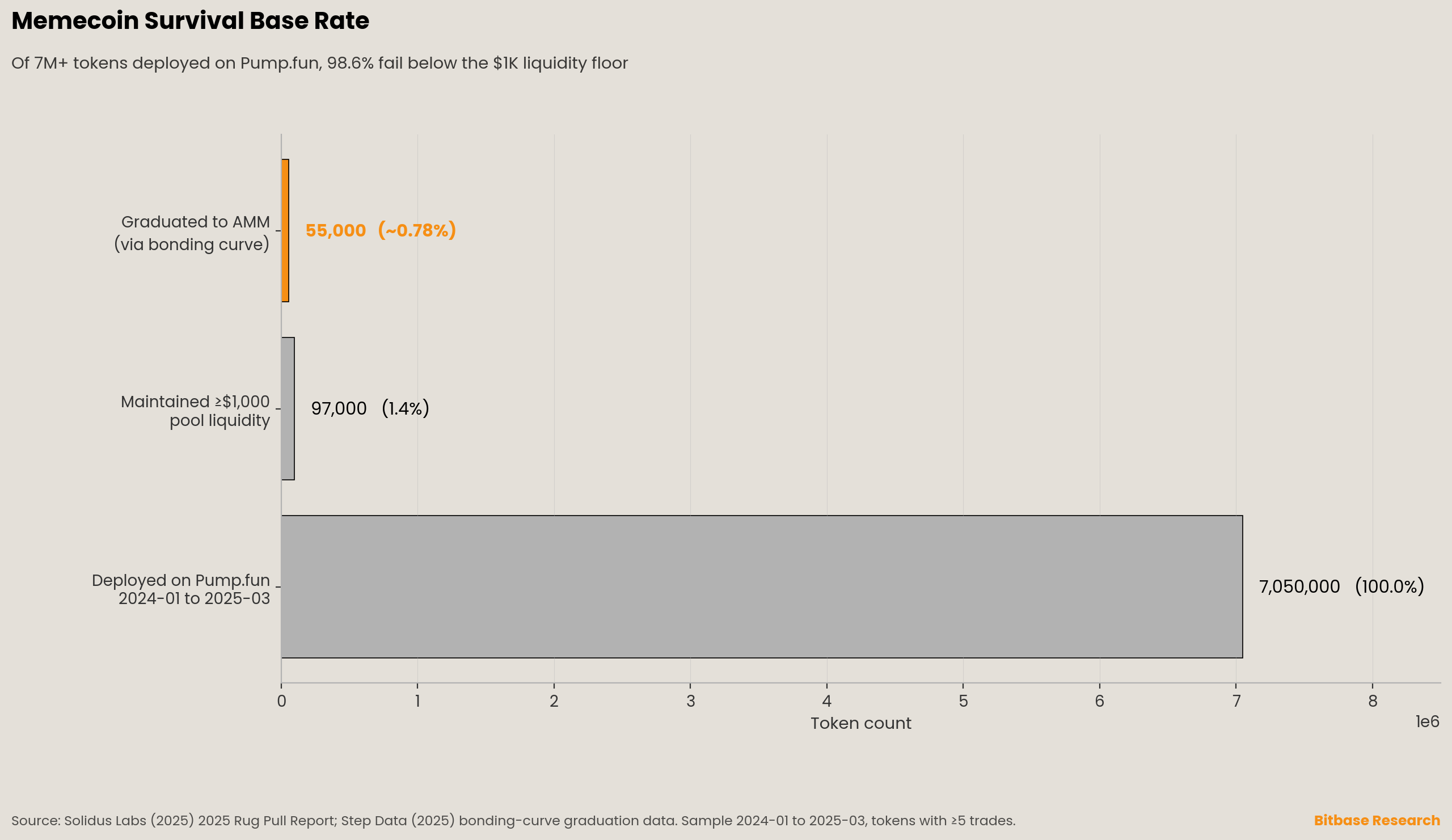

Отдел корпоративных финансов Комиссии по ценным бумагам и биржам США (SEC) выпустил своё Staff Statement on Meme Coins 27 февраля 2025 года, охарактеризовав мемкоины как имеющие ограниченную полезность или функциональность либо вовсе её лишённые, и заключив, что сделки с такими токенами не являются предложением и продажей ценных бумаг [3]. Современное этому особое мнение комиссара Креншоу оспаривало правовой вывод, но не оспаривало само исходное наблюдение о том, что данный класс активов лишён фундаментальных характеристик [4]. Solidus Labs задокументировала в мае 2025 года, что 98,6% из более чем семи миллионов токенов, развёрнутых на Pump.fun в период с января 2024 по март 2025 года, не преодолели порог ликвидности пула в $1,000, и лишь около девяноста семи тысяч дотянули до этого порога [5]. Доля «выпуска» с бондинг-кривой Pump.fun до стандартного автоматического маркет-мейкера составила в среднем 0,78% во 2-м квартале 2025 года по данным Step Data [6], держась в диапазоне 0,7%–0,8% в июле и августе 2025 года согласно репортажу Cointelegraph о механике платформы [7].

Настоящий отчёт развивает три тезиса и определяет методологическую основу для их проверки.

Тезис 1. Классические осцилляторы импульса — индекс относительной силы Уайлдера [8], схождение-расхождение скользящих средних Аппеля [9][10] и стохастический осциллятор Лейна [11][12] — были откалиброваны на наборах данных по товарным и фондовым рынкам США в период с 1957 по 1979 год. Кросс-секционный импульс вошёл в рецензируемую литературу со статьёй Джегадиша и Титмана 1993 года в Journal of Finance по акциям США за 1965–1989 годы [13]. Ни одна из этих калибровок не проверялась на активах, лишённых фундаментальной оценки. Метаобзор Парка и Ирвина 2007 года по девяноста пяти исследованиям технического анализа задокументировал, что стратегии технической торговли генерируют экономическую прибыль на валютном и фьючерсном рынках, но не на фондовых рынках [14] — асимметрия, несовместимая с универсальной применимостью даже внутри тех классов активов, для которых индикаторы изначально разрабатывались.

Тезис 2. Формирование цены мемкоинов структурно отличается от рынков, для которых разрабатывались классические индикаторы. Статья Лю и Цывинского 2021 года в Review of Financial Studies устанавливает, что крупнейшие криптовалюты не имеют чувствительности к общим факторам фондового рынка или макроэкономики и не имеют чувствительности к доходностям валют или товаров [15]. Хвост распределения, образованный мемкоинами, тем более лишён такой чувствительности. Генерация цены движима рефлексивностью внимания, механизирована через бондинг-кривые лаунчпадов вроде Pump.fun и распространяется через микроструктуру автоматических маркет-мейкеров на Raydium, PumpSwap и Uniswap. BIS Bulletin No. 69 характеризует получающуюся рыночную структуру как самореферентную [16].

Тезис 3. Никакой выбор окна индикатора или порога не способен превратить математику, созданную для чтения ценового движения, управляемого информацией, в математику, которая эквивалентно читает ценовое движение, управляемое вниманием. Пространство входных данных изменилось; индикатор не наблюдает своё пространство входных данных. Это и есть формальная формулировка того, почему подстройка параметров структурно недостаточна.

Отчёт предлагает три отступления для честной основы наблюдения за мемкоинами: кросс-секционное ранжирование вместо фиксированных порогов [17]; включение прокси внимания [18][19] и переменных концентрации держателей на равных основаниях с сигналами, производными от цены; вывод, сформулированный как наблюдение, а не как прогноз. Эмпирический протокол — выборочная вселенная, режимные окна, статистические тесты, контрольные активы — задан в Главе 3; числовые результаты будут опубликованы как обновления к настоящей работе, как только конвейер данных выдаст статистически убедительные результаты по всей сетке параметров.

Четыре условия, которые опровергли бы тезис о структурном провале, перечислены в Главе 7.

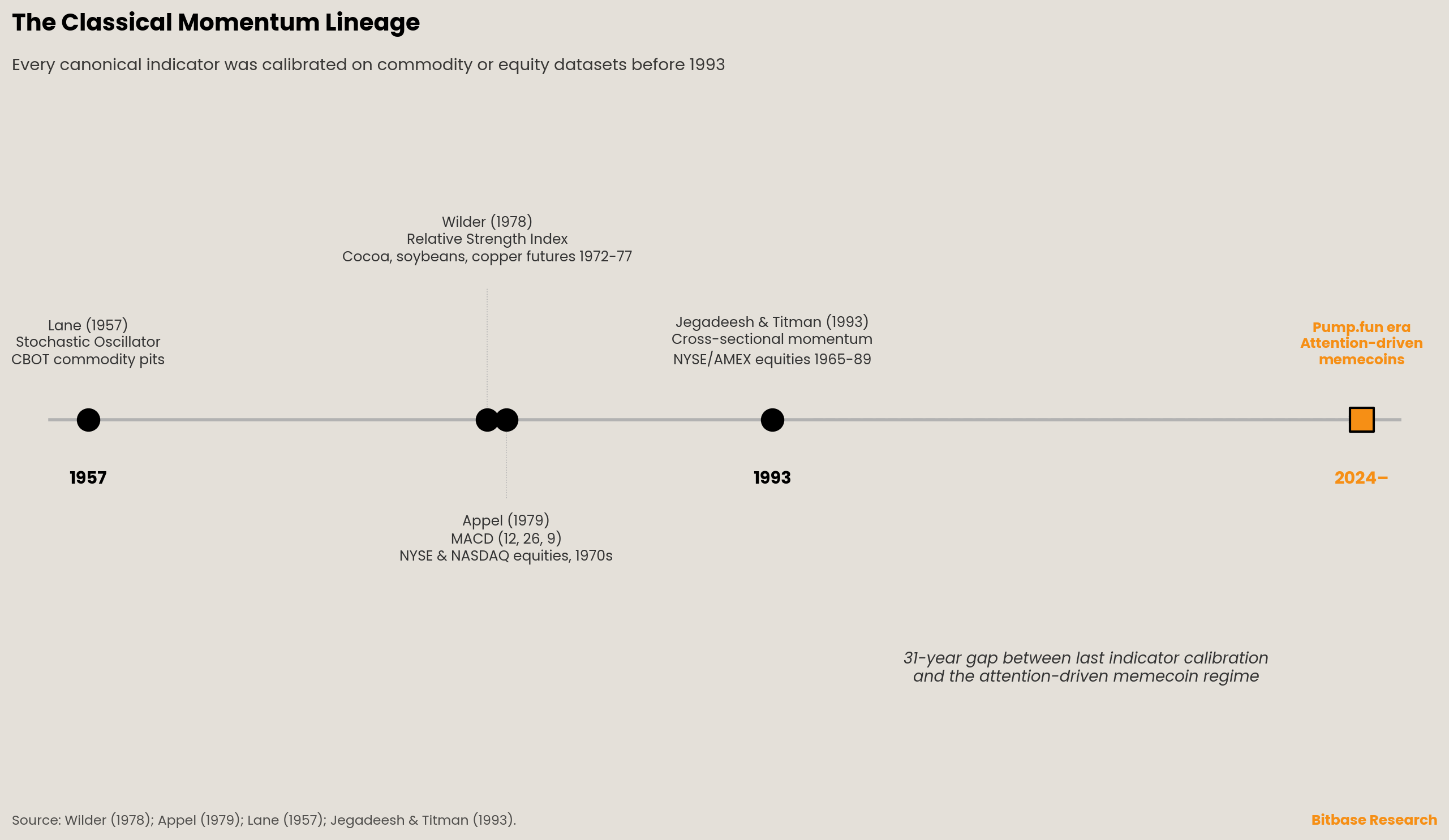

Глава 1 · Классические индикаторы и их историческая область

Семейство осцилляторов импульса, использовавшееся в розничном графическом ПО на дату снимка 22 мая 2026 года, восходит к четырём каноническим работам, опубликованным в период с 1957 по 1993 год, каждая из которых укоренена в конкретном наборе данных по товарным или фондовым ценам США. Исторический материал последователен и хорошо задокументирован: ни одна из калибровок не проверялась на активах, лишённых фундаментальной оценки.

1.1 Лейн (1957) и стохастический осциллятор

Джордж К. Лейн, чикагский товарный трейдер, связанный с Investment Educators Inc., написал The Stochastic Process в качестве внутреннего учебного материала, на который было оформлено авторское право в 1957 году [12]. Методология была разработана на основе наблюдения за ценовым движением товарных фьючерсов Чикагской торговой палаты — кукурузы, соевых бобов, пшеницы — где Лейн и его коллеги задокументировали, что цены склонны жаться к верхней или нижней границе своего недавнего диапазона по мере того, как движение теряет энергию перед разворотом. Формула осциллятора, %K = 100 × (close − low_n) / (high_n − low_n), нормирует текущее закрытие относительно недавнего диапазона и предполагает, что внутридневное распределение диапазона несёт информацию об институциональном накоплении или распределении. Это предположение коренилось в торгуемых «с ямы» товарных питах, где наблюдатели у ямы могли правдоподобно считывать паттерны распределения по активности на ленте [11][20].

1.2 Уайлдер (1978) и индекс относительной силы

Дж. Уэллс Уайлдер опубликовал New Concepts in Technical Trading Systems в 1978 году после нескольких лет торговли товарными фьючерсами с использованием вычисляемых вручную осцилляторов [8]. Набор данных книги, как задокументировано в её проработанных примерах, состоял из дневных закрытий по фьючерсам на какао, соевые бобы, медь, свиные полутуши и серебро с 1972 по 1977 год. Стандартный параметр сглаживания в четырнадцать дней для индекса относительной силы был эмпирическим компромиссом между отзывчивостью и стабильностью сигнала на товарных фьючерсах с еженедельным перекатом контрактов. Уайлдер прямо позиционировал свою работу как ориентированную на товары; книга не содержит калибровки для акций.

Индекс относительной силы предполагает три вещи. Во-первых, цены возвращаются к среднему вокруг своей недавней волатильности, и экстремальное значение поэтому диагностирует поведенческую сверхреакцию. Во-вторых, пороги перекупленности и перепроданности — семьдесят и тридцать по исходной калибровке Уайлдера — стабильны во времени и по активам. В-третьих, трендовые и боковые режимы поддаются идентификации и сохраняются достаточно долго, чтобы окно индикатора уловило точки разворота. Ни одно из этих трёх предположений не проверялось на активах, лишённых фундаментальной оценки.

1.3 Аппель (1979) и схождение-расхождение скользящих средних

Джеральд Аппель распространял метод схождения-расхождения скользящих средних через информационные бюллетени Signalert Corp с середины 1970-х годов, формализовав его в самостоятельно изданном руководстве 1979 года и развив в Technical Analysis: Power Tools for Active Investors [9][10]. Каноническая тройка параметров (12, 26, 9) отражает принятые в то время условности шестидневной торговой недели: примерно две недели, один месяц и полторы недели торговых сессий [21]. Аппель изначально предлагал асимметричные наборы параметров — (8, 17, 9) для сигналов на покупку и (12, 25, 9) для сигналов на продажу — но асимметричная формулировка не пережила переноса в популярное графическое ПО, которое стандартизировалось на симметричной (12, 26, 9).

Набор данных, использованный Аппелем, составляли сводный индекс NYSE и отдельные акции NASDAQ 1970-х годов — эпоха волатильности, движимой инфляцией, но с узнаваемыми корпоративными фундаментальными характеристиками. Майта с соавторами в своём исследовании оптимизации параметров 2021 года документируют, что каноническая (12, 26, 9) генерирует отрицательную доходность на фьючерсах Nikkei 225 за 2011–2019 годы [21], что указывает: сами параметры несут специфичную для рынка калибровку, которая не переносится даже между двумя развитыми фондовыми площадками.

1.4 Джегадиш и Титман (1993) и академический якорь импульса

Кросс-секционный импульс вошёл в рецензируемую литературу со статьёй Джегадиша и Титмана 1993 года в Journal of Finance, документирующей, что акции США с положительной доходностью за прошлые от трёх до двенадцати месяцев продолжали опережать рынок на сопоставимом форвардном горизонте [13]. Этот вывод, извлечённый из базы данных Center for Research in Security Prices, охватывающей акции Нью-Йоркской и Американской фондовых бирж за 1965–1989 годы, стал фундаментом для современного фактора импульса в академическом ценообразовании активов. Эффект был задокументирован на активах с фундаментальными денежными потоками; последующая литература распространила его на разные классы активов, но каждое расширение требовало отдельной эмпирической проверки.

1.5 Парк и Ирвин (2007): вердикт метаобзора

Статья Парка и Ирвина 2007 года в Journal of Economic Surveys остаётся несущей оценкой классического технического анализа [14]. По девяноста пяти современным исследованиям — пятьдесят шесть сообщают о положительной результативности, двадцать об отрицательной, девятнадцать о смешанной — устойчивым выводом было то, что стратегии технической торговли генерируют экономическую прибыль на валютном и фьючерсном рынках, но не на фондовых рынках. Этот паттерн, уже несовместимый с заложенным в литературе 1957–1979 годов обещанием универсальной применимости, наводит на мысль, что даже внутри тех классов активов, для которых разрабатывались индикаторы, результативность обусловлена рыночной структурой, а не гарантирована математикой индикатора.

Неявные предположения, унаследованные от этой канонической литературы, таковы: цены дисконтируют или частично дисконтируют фундаментальную информацию; возврат к среднему есть тенденция по умолчанию; трендовые режимы имеют характерную длительность, сопоставимую с параметрическим окном индикатора. Каждое предположение зависит от существования некоего ориентира базовой стоимости, вокруг которого колеблются цены. Существует ли такой ориентир на мем-рынках — вопрос, который развивает Глава 2.

Глава 2 · Генератор цены мемкоинов

Последовательность запуска TRUMP 17 января 2025 года является наиболее обстоятельно задокументированным событием с мемкоинами в публичном регуляторном материале [1][2][3]. Запуск сконцентрировал 80% от общей эмиссии в двух связанных структурах и произвёл 36-часовой подъём до $74.27, за которым последовала устойчивая просадка — траектория, которую канонические показания RSI и MACD отслеживали механически, без информационной отсылки к какому-либо базовому активу. Случай TRUMP не аномален по структурному типу. Это самая чистая из доступных иллюстраций режима генерации цены, отличающегося от рынков, для которых калибровались классические индикаторы, по трём измеримым измерениям: отсутствие фундаментального якоря, рефлексивность внимания как доминирующая переменная генерации цены и крайняя концентрация эмиссии и владения.

2.1 Отсутствие фундаментального якоря

Staff Statement on Meme Coins Отдела корпоративных финансов SEC от 27 февраля 2025 года характеризует мемкоины как имеющие ограниченную полезность или функциональность либо вовсе её лишённые, со стоимостью, движимой спекуляцией, а не экономическими правами или денежными потоками [3]. Сделанный вывод — что сделки с такими токенами не являются предложением и продажей ценных бумаг по федеральному праву — есть следствие более фундаментального наблюдения: нет денежного потока, нет притязания на стоимость предприятия, нет экономического права, которое можно было бы оценить в рамках какой-либо из канонических основ ценообразования активов. Современное этому особое мнение комиссара Креншоу не оспаривает эмпирическое наблюдение; оно оспаривает правовой вывод, сделанный из него [4].

Отсутствие фундаментальных характеристик применимо шире, чем к подкатегории мемкоинов. Статья Лю и Цывинского 2021 года в Review of Financial Studies устанавливает, что крупнейшие криптовалюты — Bitcoin, Ethereum, Ripple — не имеют чувствительности к большинству общих факторов фондового рынка и макроэкономики, а также к доходностям валют и товаров [15]. Если крупнейшие криптовалюты лишены факторной чувствительности к традиционным классам активов, то хвост распределения, образованный мемкоинами, тем более лишён такой чувствительности. Классические индикаторы импульса разрабатывались для рынков, где цена колеблется вокруг медленно движущейся фундаментальной стоимости; у мем-рынков нет такой стоимости, вокруг которой можно было бы колебаться.

2.2 Внимание как доминирующая переменная

То, что заменяет фундаментальные характеристики в роли переменной, генерирующей цену, — это внимание, измеримое через индексы объёма поиска, счётчики упоминаний в соцсетях и размер доступной пользовательской базы платформ создания мемкоинов. Да, Энгельберг и Гао ввели Google Search Volume Index в своей статье 2011 года в Journal of Finance как прямую прокси розничного внимания, показав, что аномальный объём поиска по акциям Russell 3000 за 2004–2008 годы предсказывал рост цены в течение следующих двух недель с последующим разворотом в пределах того же года [18]. Паттерн перелёта и возврата, движимый вниманием, который Да с соавторами задокументировали на акциях, был воспроизведён на криптовалютных рынках Лю и Цывинским (2021), которые сообщают, что прокси инвесторского внимания прогнозируют доходности криптовалют на их выборке 2011–2018 годов [15].

Статья Барбера и Одина 2008 года в Review of Financial Studies обеспечивает поведенческий фундамент: индивидуальные инвесторы являются нетто-покупателями привлекающих внимание активов, потому что их поисковая задача асимметрична [22]. Они не могут перебрать всю вселенную доступных инвестиций; они могут лишь реагировать на активы, которые до них доходят. На мем-рынках эта асимметрия усилена размером множества выбора. Pump.fun, доминирующая платформа создания мемкоинов на Solana в период между её запуском 19 января 2024 года и датой снимка, сгенерировала более 11,9 миллиона токенов с момента запуска до третьего квартала 2025 года [23][24]. Решение купить любой отдельный мемкоин поэтому есть решение купить то, что захватило больше всего внимания, поскольку систематический перебор всей вселенной вычислительно невозможен.

2.3 Рефлексивность без якоря

Сорос (1987) формализовал рефлексивность как двустороннюю причинность между восприятием участников и базовыми фундаментальными характеристиками, где каждая сторона подпитывает другую [25]. На обычных рынках рефлексивная петля ограничена фундаментальным якорем: восприятие может на время уводить цену от стоимости, но возврат к среднему в итоге восстанавливается. На мем-рынках у рефлексивной петли нет якоря. Движения цены, движимые вниманием, привлекают больше внимания, что производит больше движений цены, пока петля не истощится — не через возврат к стоимости, а через коллапс самого внимания.

Механизм бондинг-кривой Pump.fun делает эту рефлексивность механической, а не психологической. Новые токены начинают торговаться на бондинг-кривой с постоянным произведением, где растущие цены автоматически вызывают более высокие цены для последующих покупателей; кривая продаёт примерно восемьсот миллионов токенов последовательно, прежде чем токен «выпускается» к стандартному автоматическому маркет-мейкеру при рыночной капитализации около шестидесяти девяти тысяч долларов США [7][26]. Механизм преобразует внимание непосредственно в цену, без вмешательства процесса обнаружения информации. BIS Bulletin No. 69 авторства Корнелли, Дёрра, Фроста и Гамбакорты характеризует получающуюся рыночную структуру как «подчёркивающую в значительной мере самореферентную природу» крипты как класса активов [16].

2.4 Концентрация держателей

Классические индикаторы импульса предполагают рассеянную базу держателей, чьё коллективное поведение создаёт ценовой ряд через малые индивидуальные решения, агрегируемые через непрерывный аукцион. Структура держателей мемкоинов систематически нарушает это предположение.

Самым ясным задокументированным случаем остаётся запуск токена TRUMP 17 января 2025 года. Восемьсот миллионов из одного миллиарда токенов — 80% от общей эмиссии — удерживались на момент запуска CIC Digital LLC и Fight Fight Fight LLC [1]. Стартовая концентрация такого масштаба ломает предположение о рассеянной базе держателей, лежащее в основе любого классического инструмента технического анализа. Что бы индекс относительной силы ни считывал на ценовом ряду TRUMP в дни после запуска, базовый ценовой ряд не производится агрегатом независимых покупателей и продавцов; он производится решениями о распоряжении активом со стороны двух связанных структур.

Случай TRUMP — самая крайняя задокументированная стартовая концентрация, но он не аномален по структурному типу. Токены, развёрнутые через бондинг-кривые лаунчпадов, как правило, удерживают большие доли эмиссии в кошельках разработчика или связанных кошельках на протяжении фазы кривой. По крупнейшим бондинг-кривым лаунчпадам Solana — Pump.fun, Letsbonk и Launchlab — примерно 89% развёрнутых токенов достигают итоговой рыночной капитализации ниже $50,000 по анализу Step Data на 3-й квартал 2025 года [27]. Медианное распределение держателей в любой точке фазы кривой остаётся сильно сконцентрированным. Эмпирическое приложение к настоящему отчёту вычислит распределения концентрации держателей на уровне всей вселенной напрямую из Solscan и Etherscan; структурный аргумент требует лишь наблюдения, что предположение о рассеянной базе держателей нарушается в модальном мемкоине, а не только в выбросах вроде TRUMP.

2.5 Микроструктура автоматического маркет-мейкера

Классические индикаторы валидировались на рынках с книгой заявок и непрерывным двусторонним котированием со стороны маркет-мейкеров, реагирующих на информацию. Мемкоины преимущественно торгуются на автоматических маркет-мейкерах — Raydium и PumpSwap на Solana, Uniswap на Ethereum — где бид и аск заменены кривой с постоянным произведением. Цена больше не является предельной оценкой последней заявки; это алгоритмический вывод кривой при текущем запасе пула. Проскальзывание масштабируется с размером ордера относительно глубины пула, а значит один и тот же ордер на покупку может давать разные цены в разные дни в зависимости от состояния ликвидности пула.

Ценовой ряд автоматического маркет-мейкера не несёт никакого теоретического притязания на агрегацию информации. Это механическое следствие математики постоянного произведения. Solidus Labs задокументировала в мае 2025 года, что из более чем семи миллионов токенов, развёрнутых на Pump.fun в период с января 2024 по март 2025 года, лишь около девяноста семи тысяч поддерживали ликвидность пула выше $1,000, оставляя 98,6% развёрнутой вселенной с глубинами пула, слишком тонкими для осмысленного обнаружения цены [5]. SolanaFloor сообщала отдельно, что 74,6% пулов ликвидности, мигрировавших с Pump.fun на Raydium при «выпуске», впоследствии оказались неактивными [28]. Индекс относительной силы Уайлдера, применённый к такому ряду, вычисляет распределение диапазона на цене, сгенерированной механикой запаса на почти пустом пуле, а не агрегированным убеждением на глубокой книге заявок.

Глава 3 · Эмпирический протокол

Структурные аргументы Главы 2 устанавливают, что генерация цены мемкоинов отличается от рынков, для которых разрабатывались классические индикаторы. Проявляется ли это различие в показаниях индикаторов и как именно — вопрос эмпирический. Настоящая глава задаёт методологию, которую Bitbase Research применяет к этому вопросу; эмпирические выводы главы будут опубликованы как обновления к настоящей работе, как только конвейер данных выдаст статистически убедительные результаты.

3.1 Построение выборочной вселенной

Предлагаемая вселенная составляется из двухсот токенов с наибольшей рыночной капитализацией, классифицированных по таксономическому тегу «meme» на CoinGecko, ограниченных Ethereum и Solana как двумя доминирующими площадками мемкоинов на дату снимка. Фильтры, применяемые на каждую дату ребалансировки, таковы: средний за трейлинговые семь дней совокупный объём на децентрализованных и централизованных биржах выше $1 миллиона, минимум 30 дней ценовой истории до даты наблюдения и минимальная глубина пула на основной площадке в $100,000.

Эти пороги исключают подавляющую массу вселенной токенов Pump.fun. Solidus Labs задокументировала, что из более чем семи миллионов токенов Pump.fun, развёрнутых в период с января 2024 по март 2025 года, с не менее чем пятью сделками каждый, лишь около 97,000 поддерживали порог ликвидности в $1,000 [5]. Доля «выпуска» с бондинг-кривой Pump.fun до стандартного автоматического маркет-мейкера составила в среднем 0,78% во 2-м квартале 2025 года [6] и держалась в диапазоне 0,7%–0,8% в июле и августе 2025 года [7]. Предлагаемая вселенная захватывает уцелевшее торгуемое подмножество выше порога ликвидности; отброшенная масса входит в анализ лишь через коррекцию на смещение выживаемости, обсуждаемую ниже.

3.2 Коррекция на смещение выживаемости

Любой бэктест, взятый на дату снимка 22 мая 2026 года, содержит лишь токены, дожившие до этой даты. Эти выжившие по построению являются правым хвостом распределения доходностей с тяжёлым хвостом. Цифра Solidus Labs — 98,6% уровень провала на Pump.fun — главная причина, по которой наивные бэктесты систематически завышают эффективность индикаторов [5].

Методология смягчения — реконструкция вселенной на момент времени. На каждую дату еженедельной ребалансировки вселенная реконструируется такой, какой она выглядела бы на ту дату, включая токены, которые впоследствии провалились. API исторических снимков CoinGecko и CoinMarketCap позволяют такую реконструкцию с еженедельной частотой; Kaiko предоставляет данные о состоянии книги заявок и пула на момент времени с более высокой частотой. Без реконструкции на момент времени любая сообщаемая доля попаданий индикатора смещена вверх на величину уровня провала за период.

3.3 Окна бэктеста

Три режима тестируются по отдельности, отражая структурные изменения микроструктуры рынка мемкоинов, задокументированные в Главе 2.

Сезон мемкоинов до Pump.fun охватывает период с января 2023 по январь 2024 года, включая запуск BONK 25 декабря 2022 года, запуск PEPE в апреле 2023 года и запуск WIF 20 ноября 2023 года. Рыночная структура в этот период характеризовалась запусками через прямой листинг на децентрализованной бирже без посредничества бондинг-кривой; данные о концентрации держателей более скудны, но доступны через архивы Etherscan и Solscan.

Эра Pump.fun охватывает период с января 2024 по январь 2025 года, начинаясь с даты запуска Pump.fun 19 января 2024 года [24]. Этот период увидел индустриализацию создания мемкоинов через бондинг-кривые лаунчпадов, AI-подцикл мемкоинов, возглавленный GOAT, в октябре и ноябре 2024 года и переход медианного времени до пика от недель к дням.

Эра политических мемкоинов охватывает период с января 2025 по май 2026 года, начинаясь с запуска TRUMP 17 января 2025 года [1] и запуска MELANIA 19 января 2025 года. Этот период характеризуется крайней концентрацией на стадии запуска, формальным руководством SEC через staff statement от 27 февраля 2025 года [3] и устойчивым ростом среднего доступного плеча на токен на площадках Perpetual Futures.

3.4 Параметры индикаторов

Стандартные канонические параметры используются без оптимизации: индекс относительной силы на четырнадцати периодах, схождение-расхождение скользящих средних на двенадцати, двадцати шести и девяти, стохастический осциллятор на четырнадцати, трёх и трёх и индикатор импульса на десяти периодах. Вопрос, который проверяет это исследование, состоит в том, ведут ли себя индикаторы с каноническими параметрами на мемкоинах согласованно по сравнению с активами, для которых они калибровались. Оптимизация приглашает смещение от подгонки под данные согласно Парку и Ирвину [14], а специфичная для мемкоинов перекалибровка не является вопросом — вопрос в том, читают ли те же инструменты, что читают ценовое движение, управляемое информацией, ценовое движение, управляемое вниманием, эквивалентно.

3.5 Статистические тесты

Для каждого сигнала индикатора, сработавшего по каждому активу за каждое окно бэктеста, вычисляются следующие статистики: направленная точность доходности за следующие N дней для N равного одному, трём, семи и четырнадцати дням, против безусловной направленной вероятности за следующие N дней для того же актива и окна; кумулятивная избыточная доходность после транзакционных издержек в тридцать базисных пунктов за своп на децентрализованной бирже, десять базисных пунктов за сделку на централизованной бирже и пятидесятибазисную поправку на проскальзывание для сделок с мемкоинами, отражающую кривизну автоматического маркет-мейкера; причинность по Грейнджеру между индексом аномального объёма поиска Google Trends, вычисленным по Да, Энгельбергу и Гао [18], и изменениями цены при однодневной и одночасовой агрегации; reality check Уайта (2000) для контроля смещения от подгонки под данные по всей сетке параметров [29].

3.6 Контрольные активы

То же семейство индикаторов применяется к Bitcoin, Ether и Solana за идентичные окна. Задокументированная Парком и Ирвином асимметрия между акциями, где технический анализ показывает себя хуже, и валютным и фьючерсным рынками, где он показывает себя лучше [14], наводит на мысль, что крипто-мейджоры должны занимать промежуточное положение на этом спектре. Эмпирическая гипотеза состоит в том, что мемкоины занимают отдельную четвёртую точку на спектре: не доминируемые шумом, как случайное блуждание, но информационно бедные структурированным образом, который канонические индикаторы никогда не были предназначены читать.

3.7 Опубликованный базис

Детцель, Лю, Штраус, Чжоу и Чжу (2021) — ближайший опубликованный аналог предлагаемого исследования [30]. Работа документирует, что отношения цены к скользящим средним прогнозируют доходности Bitcoin как внутри выборки, так и вне её, с похожими прогнозными эффектами, наблюдаемыми на акциях NASDAQ эпохи доткомов и на акциях с низким аналитическим покрытием. Теоретический фундамент — модель равновесного обучения, в которой агенты медленно узнают о труднооцениваемых фундаментальных характеристиках, а технический анализ агрегирует динамику медленного обучения. Применима ли та же теоретическая структура к активам вообще без фундаментальных характеристик — пробел, который призвана восполнить эмпирическая работа Bitbase.

Лю, Цывинский и У (готовится к публикации, Journal of Financial and Quantitative Analysis) устанавливают трендовый фактор для кросс-секции доходностей криптовалют, демонстрируя, что импульс временного ряда сохраняется в более широкой вселенной криптовалют [31]. Работа явно исключает тонко торгуемые токены, оставляя хвост мемкоинов неисследованным. Методологический пробел — правильная кросс-секция для проверки технических индикаторов мемкоинов — это то, что призвана восполнить эмпирическая работа настоящей статьи.

3.8 Эмпирические обновления

Эмпирические результаты по трём режимным окнам, вычисленные по методологии, заданной выше, и скорректированные на смещение множественных сравнений, будут опубликованы как обновления к настоящей работе, как только результаты будут валидированы относительно опубликованного базиса от Детцеля с соавторами [30] и Лю, Цывинского и У [31]. Публикация работы как методологической основы прежде эмпирических числовых выводов отражает аналитический приоритет: структурный аргумент интерпретируем без чисел, тогда как числа без структурного аргумента были бы двусмысленны и легко неверно прочитаны.

Глава 4 · Почему подстройка параметров не может починить несоответствие

Естественной реакцией на задокументированную недорезультативность индикатора на любом рынке является оптимизация параметров. История расширений индикаторов импульса — от акций к товарам, к валютам, к Bitcoin — в значительной мере есть история перекалибровки параметров. Четыре механизма объясняют, почему этот подход недостаточен для мемкоинов.

4.1 Цена как контейнер информации против цены как контейнера внимания

Показание индекса относительной силы в семьдесят на акции США в 1978 году было утверждением о смещении цены от фундаментального якоря: цены сдвинулись достаточно высоко над своим недавним диапазоном, так что возврат к среднему был ожиданием центральной тенденции. То же показание на мемкоине в 2026 году есть утверждение о смещении внимания: цены сдвинулись достаточно высоко над своим недавним диапазоном, так что внимание находится в локальном пике. Два показания несут одно и то же число, но описывают разные латентные явления.

Оптимизация параметров — выбор иного окна сглаживания, иного порога — не может перекрыть это различие, потому что базовый сигнал генерируется иным процессом. Окно индекса относительной силы в четырнадцать дней, вычисленное на ряду, сгенерированном рефлексивностью внимания, возвращает число, которое является функцией процесса внимания, а не процесса «цена-как-информация». Изменение окна на семь или двадцать один день меняет то, какая часть процесса внимания сглаживается; оно не меняет сам сглаживаемый процесс.

4.2 У рефлексивной петли нет внешнего якоря

Обычная рефлексивная петля на рынках капитала, как формализовал её Сорос, ограничена фундаментальной составляющей [25]. Убеждение и цена могут расходиться, но расхождение ограничено итоговым возвратом цены к стоимости. Предпосылка о возврате к среднему любого индикатора перекупленности-перепроданности есть следствие этой ограниченности.

На мем-рынках у рефлексивной петли нет внешней границы. Внимание движет цену, цена движет внимание, внимание движет цену. Петля завершается не через возврат, а через истощение: предложение внимания конечно, и когда оно исчерпывается, цена коллапсирует. Это не тот возврат к среднему, который индикаторы были предназначены обнаруживать. Это смена режима, а осцилляторы, предполагающие непрерывность статистического режима, не могут диагностировать смены режима изнутри.

4.3 Математика индикатора не видит своё пространство входных данных

Индекс относительной силы не знает, применяется ли он к фьючерсам на кукурузу, акции NASDAQ или мемкоину на Solana. Математика идентична: сравнить недавние закрытия вверх с недавними закрытиями вниз, нормировать к диапазону от нуля до ста, сгладить. Чего математика не видит, так это процесса генерации данных, производящего входной ряд. Подстройка параметров оперирует окном сглаживания и порогом; она не оперирует пространством входных данных.

Если пространство входных данных изменилось — если ценовой ряд генерируется процессом, на котором калибровка индикатора никогда не обучалась — никакой выбор параметров не может восстановить релевантность исходной калибровки. Это и есть формальная формулировка того, почему подстройка параметров недостаточна. Это также причина, по которой Глава 5 предлагает иного рода отступление: не перенастраивать индикаторы, а изменить то, что у них спрашивают.

4.4 Искажения автоматического маркет-мейкера

Финальный механизм усиливает структурное несоответствие. На площадках автоматического маркет-мейкера ценовой ряд генерируется уравнением постоянного произведения при состоянии запаса пула. Крупный ордер на покупку производит ценовое воздействие, которое масштабируется нелинейно с размером ордера относительно глубины пула. Классические индикаторы валидировались на ценовых рядах, производимых сведением заявок в книге, где движения цены отражают агрегированное убеждение о стоимости.

Ценовое воздействие единичной покупки на $20,000 на мемкоине с пулом ликвидности в $1 миллион может сдвинуть цену примерно на 2% чисто за счёт механики кривой, прежде чем возникнет какой-либо информационный эффект на последующих трейдеров. Индекс относительной силы, применённый к такому ряду, вычисляет статистики импульса на ценовой траектории, которая содержит существенный шум механики ликвидности относительно сигнала агрегации убеждений. Это независимая причина, по которой классические индикаторы читаются иначе на мемкоинах; она взаимодействует с проблемой рефлексивности внимания, а не вытесняет её.

Глава 5 · Основа наблюдения из трёх принципов

Структурный диагноз в Главах 2 и 4 подразумевает, что никакая перекалибровка классических индикаторов не может произвести инструмент, пригодный для мем-рынков. Путь вперёд — не применять те же инструменты с иными параметрами, а применять иные инструменты, осведомлённые о своём пространстве входных данных. Bitbase Research предлагает три принципа.

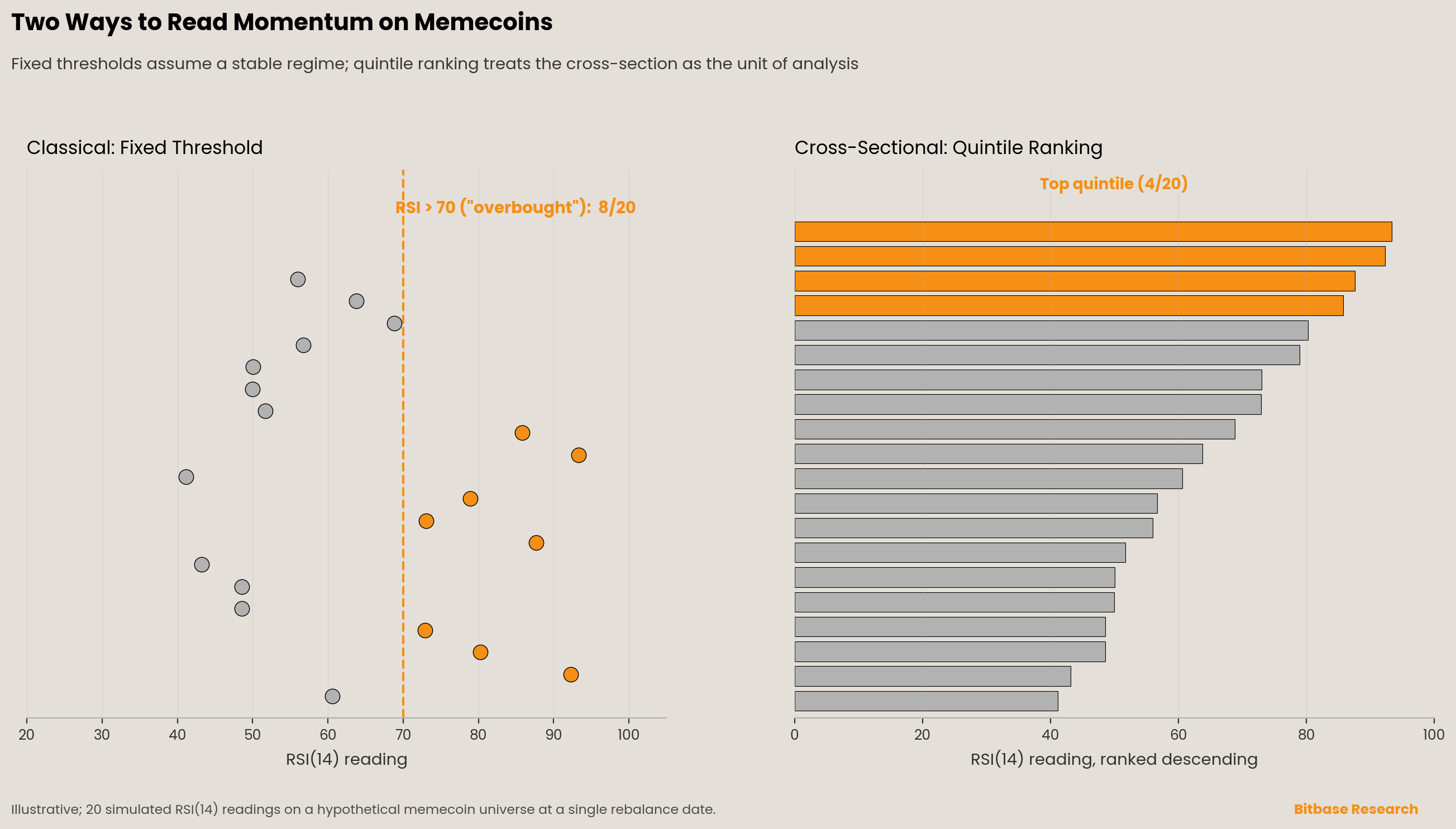

5.1 Кросс-секционное ранжирование заменяет фиксированные пороги

Первое отступление — отказаться от фиксированных порогов индикаторов — семьдесят и тридцать индекса относительной силы, нулевая линия схождения-расхождения скользящих средних — как примитивов. Эти пороги калибровались на активах со стабильными статистическими режимами; у них нет аналога на мем-рынках, где кросс-секция доходностей сама по себе является единицей анализа.

Методологический прецедент — кросс-секционная литература об импульсе, заложенная статьёй Аснесса, Московица и Педерсена 2013 года в Journal of Finance «Value and Momentum Everywhere», которая документирует эффекты кросс-секционного импульса в восьми классах активов путём ранжирования активов внутри кросс-секции, а не относительно абсолютных порогов [17]. Лю, Цывинский и У (2022) подтверждают, что кросс-секционный подход работает для криптовалют, с фактором импульса, который оперирует кросс-секционными рангами, а не фиксированными уровнями [32].

Для основы наблюдения за мемкоинами это означает вычисление каждого индикатора на каждую дату ребалансировки, ранжирование подходящей вселенной по значению индикатора и отчётность о принадлежности к квинтилю вместо ярлыков перекупленности или перепроданности. Актив в верхнем квинтиле четырнадцатидневных показаний относительной силы внутри вселенной мемкоинов не «перекуплен» в смысле Уайлдера; он «занимает место с первого по сороковое из двухсот» в пространстве импульса внимания. Формулировка важна, потому что она точно описывает то, что измеряется.

5.2 Переменные внимания и концентрации на равных основаниях

Второе отступление — перестать рассматривать классические индикаторы на основе цены как полное пространство состояний импульса. Вместо этого импульс измеряется по трём семействам переменных на равных основаниях: производные от цены (классические индикаторы), производные от внимания (аномальность объёма поиска, аномальность упоминаний в соцсетях) и производные от владения (доля десяти крупнейших держателей, изменение этой доли за окно ребалансировки).

Эмпирическое обоснование сочетает три вывода. Да, Энгельберг и Гао устанавливают, что аномальный объём поиска предсказывает перелёт и возврат доходности акций [18]. Лю и Цывинский подтверждают, что прокси внимания прогнозируют доходности криптовалют [15]. Шен, Уркхарт и Ван документируют, что объём твитов причинно по Грейнджеру обусловливает объём и волатильность Bitcoin, хотя и не напрямую доходности Bitcoin [19]. Краайевельд и Де Смедт распространяют анализ на девять криптовалют и обнаруживают, что настроения Twitter причинно по Грейнджеру обусловливают доходности для Bitcoin, Bitcoin Cash и Litecoin, но не для Cardano, Stellar, Ripple или Ether [33]. Паттерн последователен: меры внимания опережают активность универсально и опережают доходности избирательно. Основа, не включающая меры внимания, упускает опережающий индикатор всплеска активности, который часто предшествует скачку доходности.

Концентрация держателей входит в основу, потому что структура владения мемкоинами нарушает предположение о рассеянной базе держателей классических индикаторов, как задокументировал Раздел 2.4. Изменение доли десяти крупнейших держателей за окно ребалансировки фиксирует, накапливают ли контролирующие держатели — возможно, предшествуя толчку внимания — или распределяют — возможно, предшествуя коллапсу. Объединение трёх семейств переменных в композитный кросс-секционный ранг производит наблюдательную оценку, которая отражает фактический процесс формирования цены мем-рынков, а не процесс формирования цены товарных фьючерсов 1970-х годов.

5.3 Вывод — это наблюдение, а не прогноз

Третье отступление — формулировка вывода. Кросс-секционный ранг актива внутри вселенной мемкоинов на заданную дату ребалансировки есть утверждение о том, где этот актив находится в распределении импульса внимания, импульса и концентрации в этот момент. Это не прогноз доходности следующего периода.

Это различие не педантично. Парк и Ирвин в своём метаобзоре девяноста пяти исследований технического анализа неоднократно указывают на смещение от подгонки под данные и отбор по выживаемости как доминирующие источники ложноположительных результатов в опубликованных исследованиях технического анализа [14]. Честная формулировка любого кросс-секционного ранга на мем-рынках, учитывая 98,6% уровень провала на Pump.fun, задокументированный Solidus Labs [5], состоит в том, что ранг описывает уцелевшую кросс-секцию на дату снимка. Он ничего не говорит о том, какие активы в ранге переживут следующую неделю, или о будущих доходностях тех, что переживут.

Вывод основы, в операционных терминах, есть пятиквинтильная классификация подходящей вселенной мемкоинов на каждую дату ребалансировки, где назначение квинтиля каждому активу обосновано вычислением композитного ранга и с явно приложенной документацией об уровнях выживаемости за предыдущее окно ребалансировки. Пользователь этого вывода формирует собственный взгляд на то, что ранг подразумевает; основа не навязывает интерпретацию.

5.4 Граничное заявление

Эта основа описывает, какие активы во вселенной мемкоинов высоко ранжируются по измерениям импульса внимания, импульса цены и импульса концентрации на дату ребалансировки, указанную в каждом выводе, вычисленную по методологии, заданной выше. Она не описывает, какие активы следует купить, продать, держать или избегать. Кросс-секционный ранг не несёт никакого притязания о будущем направлении или величине цены. Мем-рынки демонстрируют уровни выживаемости, задокументированные ниже 2% на крупнейшей платформе создания [5]; позиция ранга внутри уцелевшей кросс-секции в любой момент времени не изменяет этого базового уровня. Любое применение этой основы, которое обходит базовый уровень выживаемости, есть злоупотребление основой.

Глава 6 · Обратное самоисследование

Этот анализ покоится на конкретном структурном тезисе — что формирование цены мемкоинов рефлексивно по вниманию, а не дисконтирует информацию — и на эмпирической литературе, поддерживающей этот тезис. Сильнейшие возражения заслуживают прямого изложения.

Первое возражение состоит в том, что структурный тезис преувеличивает различие между мемкоинами и другими активами без фундаментальных характеристик, такими как коллекционные предметы, варранты на акции в бедственном положении или спекулятивные первичные публичные размещения, торговавшиеся на крайнем розничном внимании, прежде чем восстановиться или провалиться. Если мемкоины — просто новейшая запись в долгой истории спекуляции без фундаментальных характеристик, классические индикаторы могут показывать себя хуже на мемкоинах так же, как они показывали себя хуже на акциях эпохи доткомов — задокументированный эффект, но не произведший того категориального разрыва, который предлагает этот анализ. Ответ: микроструктура автоматического маркет-мейкера и индустриализованный механизм лаунчпада внимания, оба новые с 2024 года, производят количественно иной режим. Предложение торгуемых мемкоинов не ограничено андеррайтингом или балансами эмитентов так, как ограничены коллекционные предметы или первичные публичные размещения; объём нового предложения мемкоинов, наблюдаемый на дату снимка 22 мая 2026 года, не имеет исторического аналога.

Второе возражение состоит в том, что эта работа представляет методологическую основу без поддерживающих эмпирических результатов из собственного бэктест-конвейера Bitbase. Скептически настроенный читатель мог бы резонно возразить, что методологический фундамент без эмпирического подтверждения неполон. Ответ: структурный аргумент стоит независимо от эмпирического подтверждения, а публикация эмпирических результатов прежде методологического фундамента перевернула бы надлежащий доказательный порядок. Эмпирическое обновление к настоящей работе — следующий шаг в аналитической последовательности, а не её опровержение.

Третье возражение состоит в том, что основа из трёх принципов, особенно подход кросс-секционного ранжирования, имеет тот же структурный риск, что и классические индикаторы: она сообщает пользователю нечто о позиции внутри распределения, но не о будущих доходностях. Это верно и является явным граничным заявлением основы, а не скрытым изъяном. Основа — инструмент наблюдения, а не инструмент прогноза. Пользователь, применяющий её как инструмент прогноза, злоупотребит ею; документация основы должна делать это трудным для несознательного совершения.

Четвёртое возражение состоит в том, что «честная основа наблюдения» читается как подставная лошадка для «сигнала, который мы готовы защищать в суде, но не в торговле». Прямой ответ: основа спроектирована быть защитимой за счёт того, что она описательна, а не предсказательна. Описательная формулировка — не правовое уклонение, а содержательное признание того, что познаваемо и что непознаваемо о мем-рынках на дату снимка 22 мая 2026 года. Если будущая эмпирическая литература установит предсказательную структуру в этой области, основа может быть пересмотрена. Текущее состояние опубликованной литературы, включая собственную предполагаемую эмпирическую работу Bitbase, такой структуры не поддерживает.

Глава 7 · Обратные сигналы

Ключевые тезисы в этой работе фальсифицируемы. Bitbase Research пересмотрит основу, если какой-либо из следующих выводов возникнет из эмпирической литературы или из собственных бэктестов Bitbase.

Если рецензируемое исследование или собственный бэктест Bitbase по не менее чем пятидесяти мемкоинам продемонстрирует, что индекс относительной силы с каноническими параметрами на четырнадцати периодах и схождение-расхождение скользящих средних на двенадцати, двадцати шести и девяти производят направленную точность на ценовых рядах мемкоинов в пределах пяти процентных пунктов от их точности на Bitcoin, Ether и Solana за то же окно, при статистической значимости в 1%, тезис о структурном провале опровергнут.

Если будет опубликована специфичная для мемкоинов перекалибровка параметров, производящая стабильные скорректированные на риск избыточные доходности на скорректированном на транзакционные издержки тесте вне выборки, с применённой коррекцией на смещение выживаемости и reality check Уайта (2000) [29], тезис о том, что подстройка параметров не может починить несоответствие, опровергнут.

Если эмпирическая работа продемонстрирует, что доходности мемкоинов объяснимы расширением факторной структуры Фамы–Френча с объясняющей способностью выше 30% R-квадрат, тезис об отсутствии фундаментальных характеристик опровергнут.

Если тесты причинности по Грейнджеру на предлагаемой вселенной мемкоинов продемонстрируют, что аномальный объём поиска и аномальность упоминаний в соцсетях не опережают изменения цены мемкоинов при статистической значимости в 10%, второй принцип предлагаемой основы наблюдения теряет своё эмпирическое обоснование.

Эти условия изложены, чтобы способствовать фальсификации, а не чтобы изолировать анализ от критики.

Глава 8 · Методология и раскрытие информации

8.1 Охват исследования и ограничения

Эта работа предоставляет методологическую основу для наблюдения за мем-рынками, укоренённую в опубликованной литературе о классических индикаторах импульса, поведенческих финансах и криптовалютных рынках. Эмпирическая глава задаёт предлагаемый протокол бэктеста; числовые выводы будут опубликованы как обновления к настоящей работе. Анализируемая вселенная активов — мемкоины, торгуемые на Ethereum и Solana на дату снимка 22 мая 2026 года; выводы не распространяются на невзаимозаменяемые токены, стейблкоины, токены управления или контракты мемкоинов на Binance Smart Chain, Base, Tron или иных площадках, не охваченных здесь.

8.2 Актуальность данных

Все рыночные данные, ценовые котировки, цифры концентрации держателей и временные метки цитирований привязаны к дате снимка 22 мая 2026 года. Где точка данных предшествует этому снимку, собственная временная метка точки данных указана явно. Где цитирование отсылает к рабочему документу или готовящейся публикации, статус цитируемого документа на дату снимка указан. Последующие пересмотры цитируемой литературы в этой версии отражены не будут.

8.3 Независимость исследования

Это исследование было произведено Bitbase Research без внешнего коммерческого спонсорства. Выбор классов активов, семейств индикаторов и методологических приоритетов отражает редакционную независимость исследовательской команды.

8.4 Раскрытие конфликта интересов

Bitbase управляет централизованной криптовалютной биржей. Платформа поддерживает спотовую торговлю и торговлю Perpetual Futures по ряду цифровых активов. Некоторые активы, обсуждаемые в этой работе — включая, но не ограничиваясь, DOGE, SHIB, PEPE, BONK, WIF и TRUMP — листингованы на Bitbase или могут быть листингованы на Bitbase в будущем. Это раскрытие не изменяет никакого вывода в работе.

8.5 Инструменты и помощь в генерации

Эта работа была составлена с помощью поиска литературы и составления плана с использованием ИИ. Каждое цитирование в списке литературы было вручную сверено с первичными источниками. Каждое числовое утверждение было прослежено до его первичного источника. Структура аргумента, глава обратного самоисследования, глава обратных сигналов и основа наблюдения из трёх принципов отражают редакционное суждение сотрудников Bitbase Research.

8.6 Заявление об отсутствии инвестиционных рекомендаций

Эта работа — исследование для образовательных и аналитических целей. Ничто в ней не является инвестиционной рекомендацией, рекомендацией купить или продать какой-либо цифровой актив, побуждением или офертой. Bitbase Research не прогнозирует будущее ценовое движение. Криптовалютные активы, и мемкоины в особенности, демонстрируют волатильность и уровни выживаемости, задокументированные в этой работе. Читателям следует проконсультироваться с квалифицированными финансовыми и юридическими консультантами перед принятием инвестиционных решений.

8.7 Заявления прогнозного характера

Работа содержит прогнозные отсылки к эмпирическим обновлениям методологии, заданной в Главе 3. Публикация этих обновлений запланирована; их сроки, охват и финальная форма зависят от прогресса конвейера данных и проверки контроля качества. Никаких обязательств относительно выводов эмпирических обновлений сверх методологической основы, заданной в этой работе, не даётся.

Список литературы

[1] Wikipedia, “$Trump (cryptocurrency),” accessed May 22, 2026, citing Axios reporting January 18, 2025 on CIC Digital LLC and Fight Fight Fight LLC concentration. https://en.wikipedia.org/wiki/%24Trump

[2] Coinbase, “OFFICIAL TRUMP price page” (live snapshot accessed May 22, 2026; all-time high $74.27 on January 19, 2025). https://www.coinbase.com/price/official-trump

[3] SEC Division of Corporation Finance, “Staff Statement on Meme Coins,” February 27, 2025. https://www.sec.gov/newsroom/speeches-statements/staff-statement-meme-coins

[4] Crenshaw, Caroline A., “Response to Staff Statement on Meme Coins: What Does it Meme?,” U.S. Securities and Exchange Commission, February 27, 2025. https://www.sec.gov/newsroom/speeches-statements/crenshaw-response-staff-statement-meme-coins-022725

[5] Solidus Labs, The 2025 Rug Pull Report: Rug Pulls and Pump-and-Dumps on Solana, May 2025 (7,050,000 Pump.fun tokens with ≥5 trades January 2024 – March 2025; ~97,000 maintained ≥$1,000 liquidity; 98.6% failure rate; 388,000 Raydium pools examined, 93% soft-rug pattern). https://www.soliduslabs.com/reports/solana-rug-pulls-pump-dumps-crypto-compliance

[6] Step Data, “Letsbonk Claims 82% of Bonding Curve Volume: How It Won the Solana Launchpad War,” 2025 (Pump.fun average graduation rate 0.78% 2025-Q2; ~89% of bonding-curve tokens reach final market cap below $50,000). https://stepdata.substack.com/p/letsbonk-claims-82-of-bonding-curve

[7] Cointelegraph, “How Pump.fun captured 80% of Solana memecoins, and can it last?,” 2025 (graduation rate 0.7%–0.8% July–August 2025; ~$69K market-cap graduation threshold; ~800M token bonding-curve sequence). Republished via TradingView. https://tr.tradingview.com/news/cointelegraph:9c3a24b10094b:0-how-pump-fun-captured-80-of-solana-memecoins-and-can-it-last

[8] Wilder, J. W., New Concepts in Technical Trading Systems, Greensboro, NC: Trend Research, 1978.

[9] Appel, G., The Moving Average Convergence Divergence Trading Method, Great Neck, NY: Signalert Corp, 1979.

[10] Appel, G., Technical Analysis: Power Tools for Active Investors, Upper Saddle River, NJ: Financial Times Prentice Hall, 2005.

[11] Lane, G. C., The Stochastic Process, Chicago: Investment Educators Inc., 1957 (internal course material).

[12] Lane, G. C., “Lane’s Stochastics,” Technical Analysis of Stocks & Commodities, 2(3), May/June 1984, 87–90.

[13] Jegadeesh, N., and Titman, S., “Returns to Buying Winners and Selling Losers: Implications for Stock Market Efficiency,” Journal of Finance, 48(1), 65–91, 1993. https://doi.org/10.1111/j.1540-6261.1993.tb04702.x

[14] Park, C.-H., and Irwin, S. H., “What Do We Know About the Profitability of Technical Analysis?,” Journal of Economic Surveys, 21(4), 786–826, 2007. https://doi.org/10.1111/j.1467-6419.2007.00519.x

[15] Liu, Y., and Tsyvinski, A., “Risks and Returns of Cryptocurrency,” Review of Financial Studies, 34(6), 2689–2727, 2021. https://doi.org/10.1093/rfs/hhaa113

[16] Cornelli, G., Doerr, S., Frost, J., and Gambacorta, L., “Crypto shocks and retail losses,” BIS Bulletin No. 69, Bank for International Settlements, February 20, 2023. https://www.bis.org/publ/bisbull69.htm

[17] Asness, C. S., Moskowitz, T. J., and Pedersen, L. H., “Value and Momentum Everywhere,” Journal of Finance, 68(3), 929–985, 2013. https://doi.org/10.1111/jofi.12021

[18] Da, Z., Engelberg, J., and Gao, P., “In Search of Attention,” Journal of Finance, 66(5), 1461–1499, 2011. https://doi.org/10.1111/j.1540-6261.2011.01679.x

[19] Shen, D., Urquhart, A., and Wang, P., “Does Twitter predict Bitcoin?,” Economics Letters, 174, 118–122, 2019. https://doi.org/10.1016/j.econlet.2018.11.007

[20] Schade, G. A. Jr., CMT, “The Origins of the Stochastic Oscillator,” CMT Association Technically Speaking, May 2011.

[21] Maitah, M., Procházka, P., Cermak, M., and Šrédl, K., “Improving MACD Technical Analysis by Optimizing Parameters and Modifying Trading Rules: Evidence from the Japanese Nikkei 225 Futures Market,” Journal of Risk and Financial Management, 14(1), 37, MDPI, 2021. https://doi.org/10.3390/jrfm14010037

[22] Barber, B. M., and Odean, T., “All That Glitters: The Effect of Attention and News on the Buying Behavior of Individual and Institutional Investors,” Review of Financial Studies, 21(2), 785–818, 2008. https://doi.org/10.1093/rfs/hhm079

[23] Decrypt (Phillips, D.), “Pump.fun Token Tops $2 Billion in Market Cap Following Massive ICO,” July 2025 (citing Dune Analytics on cumulative token deployment count). https://decrypt.co

[24] Wikipedia, “pump.fun,” accessed May 22, 2026 (platform launch January 19, 2024). https://en.wikipedia.org/wiki/Pump.fun

[25] Soros, G., The Alchemy of Finance, New York: Simon & Schuster, 1987.

[26] Block Magnates (Patel, P.), “Bonding Curves in Solana,” November 2025 (Pump.fun bonding-curve graduation threshold ~$69K market cap; 800M tokens in curve sequence; mathematics of constant-product mechanics). https://blog.blockmagnates.com/bonding-curves-in-solana-58082354b17d

[27] Step Data, 2025-Q3 platform-comparison analysis: across Pump.fun, Letsbonk, and Launchlab, approximately 89% of deployed tokens reach final market capitalization below $50,000. https://stepdata.substack.com/p/letsbonk-claims-82-of-bonding-curve

[28] SolanaFloor, “Over $287M in SOL Removed from Circulation via Pump.fun’s Graduated Token Mechanism,” February 11, 2025 (74.6% of liquidity pools migrated from Pump.fun to Raydium upon graduation subsequently inactive; ~93,500 tokens graduated by date of report). https://solanafloor.com/news/over-287-m-in-sol-removed-from-circulation-via-pump-fun-s-graduated-token-mechanism

[29] White, H., “A Reality Check for Data Snooping,” Econometrica, 68(5), 1097–1126, 2000. https://doi.org/10.1111/1468-0262.00152

[30] Detzel, A., Liu, H., Strauss, J., Zhou, G., and Zhu, Y., “Learning and predictability via technical analysis: Evidence from bitcoin and stocks with hard-to-value fundamentals,” Financial Management, 50(1), 107–137, 2021. https://doi.org/10.1111/fima.12310

[31] Liu, Y., Tsyvinski, A., and Wu, X., “A Trend Factor for the Cross Section of Cryptocurrency Returns,” forthcoming, Journal of Financial and Quantitative Analysis.

[32] Liu, Y., Tsyvinski, A., and Wu, X., “Common Risk Factors in Cryptocurrency,” Journal of Finance, 77(2), 1133–1177, 2022. https://doi.org/10.1111/jofi.13119

[33] Kraaijeveld, O., and De Smedt, J., “The predictive power of public Twitter sentiment for forecasting cryptocurrency prices,” Journal of International Financial Markets, Institutions and Money, 65, 101188, 2020. https://doi.org/10.1016/j.intfin.2020.101188

[34] CoinDesk, “Most Influential 2025: Pump.fun” (profile feature documenting Pump.fun’s role in 2025 memecoin cycle), December 10, 2025. https://www.coindesk.com/most-influential/2025/pump-fun

[35] Cointelegraph (republished via MEXC News), “Pump.fun’s 80% Grip on Solana Memecoins” (peak Pump.fun share 75%–80%; LP-token-burn graduation mechanics; 0.015 SOL graduation fee). https://www.mexc.com/news/121383

[36] FSB (Financial Stability Board), “Global Regulatory Framework for Crypto-asset Activities” and “Revised Recommendations for Global Stablecoin Arrangements,” July 17, 2023. https://www.fsb.org/2023/07/fsb-global-regulatory-framework-for-crypto-asset-activities/

[37] IOSCO (International Organization of Securities Commissions), Policy Recommendations for Crypto and Digital Asset Markets — Final Report, FR/11/2023, IOSCOPD747, November 16, 2023. https://www.iosco.org/library/pubdocs/pdf/IOSCOPD747.pdf

[38] IOSCO, Thematic Review: Assessing the Implementation of IOSCO Recommendations for Crypto and Digital Asset Markets, FR/13/2025, IOSCOPD801, October 16, 2025. https://www.iosco.org/library/pubdocs/pdf/IOSCOPD801.pdf

[39] Regulation (EU) 2023/1114 of the European Parliament and of the Council of 31 May 2023 on markets in crypto-assets (MiCA), Official Journal of the European Union, June 9, 2023. https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX:32023R1114

[40] European Securities and Markets Authority, “Q&A 2552 on Regulation (EU) 2023/1114 (MiCA),” ESMA Interactive Single Rulebook, February 18, 2026.