Дата публикации: 24 апреля 2026 г.

Краткое резюме

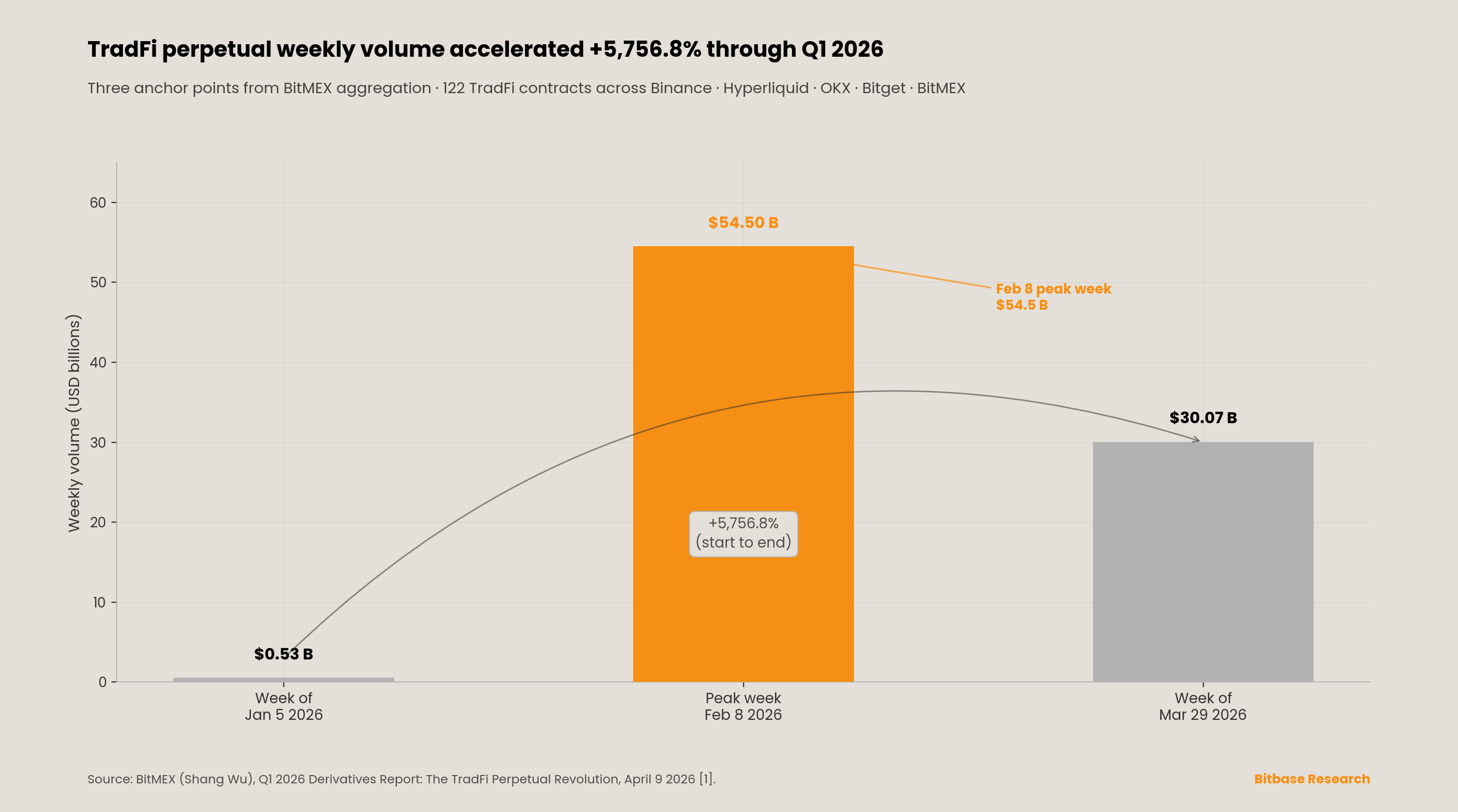

В период с октября 2025 года по апрель 2026 года экспансия криптобирж в традиционные финансовые классы активов существенно ускорилась. Отчёт BitMEX Q1 2026 Derivatives Report — анализ, агрегированный по нескольким торговым площадкам и подготовленный участником рынка TradFi Perpetual Futures, — установил, что недельный объём торгов TradFi Perpetual Futures вырос с 525,8 млн долларов в начале первого квартала 2026 года до 30,7 млрд долларов, что отчёт оценивает как темп роста +5 756,8 % [1]. Субсегмент сырьевых товаров вырос с 38,1 млн до 25,0 млрд долларов в неделю (+65 463 %), при этом пиковый недельный объём составил 54,5 млрд долларов на неделе 8 февраля 2026 года [1]. Эти цифры получены в результате внутренней агрегации BitMEX по API Binance, Hyperliquid, OKX, Bitget и самой BitMEX, охватывающей 122 контракта TradFi Perpetual Futures; по состоянию на дату публикации настоящего отчёта независимого воспроизведения этих данных со стороны Kaiko, CCData, Coin Metrics или Messari обнаружено не было.

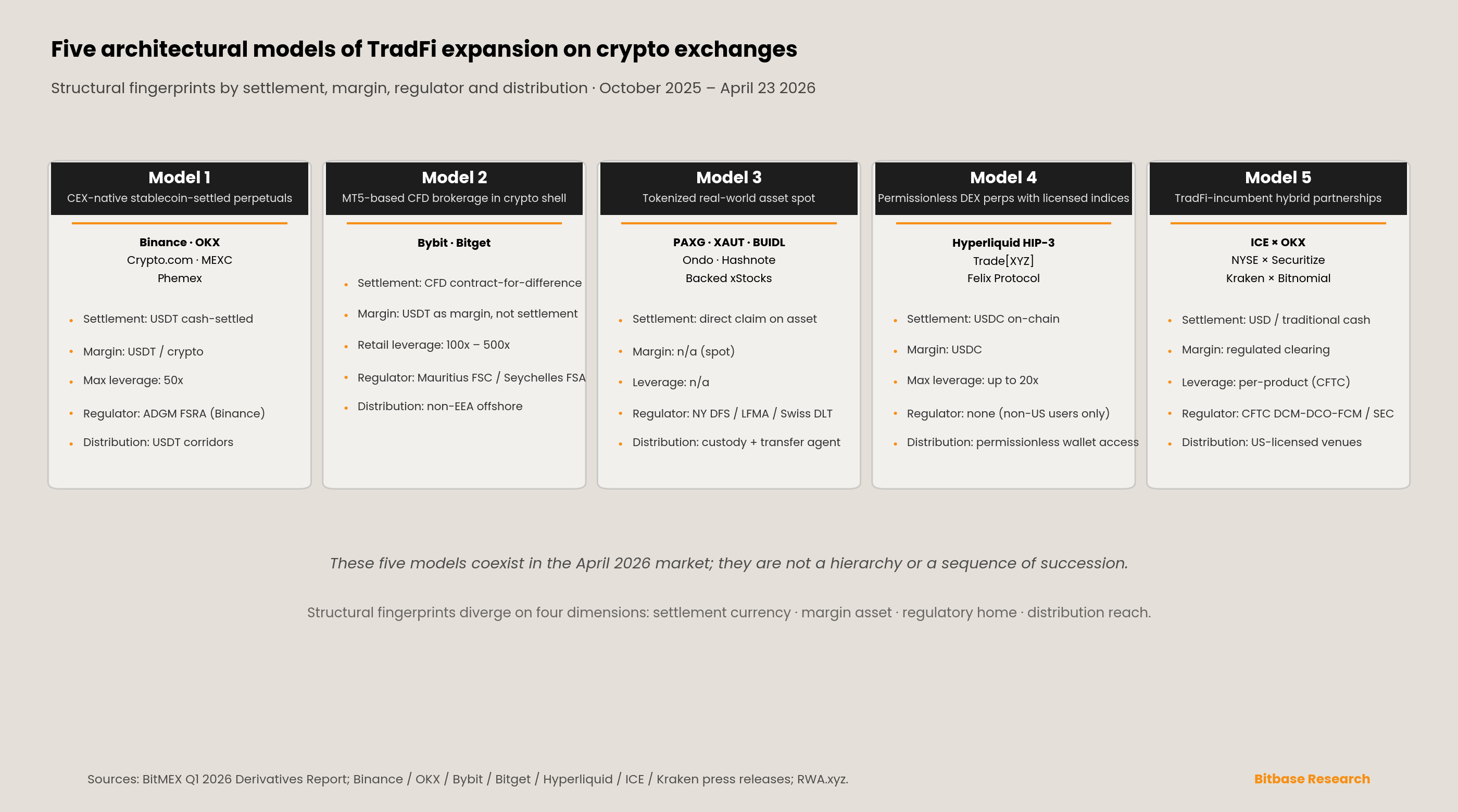

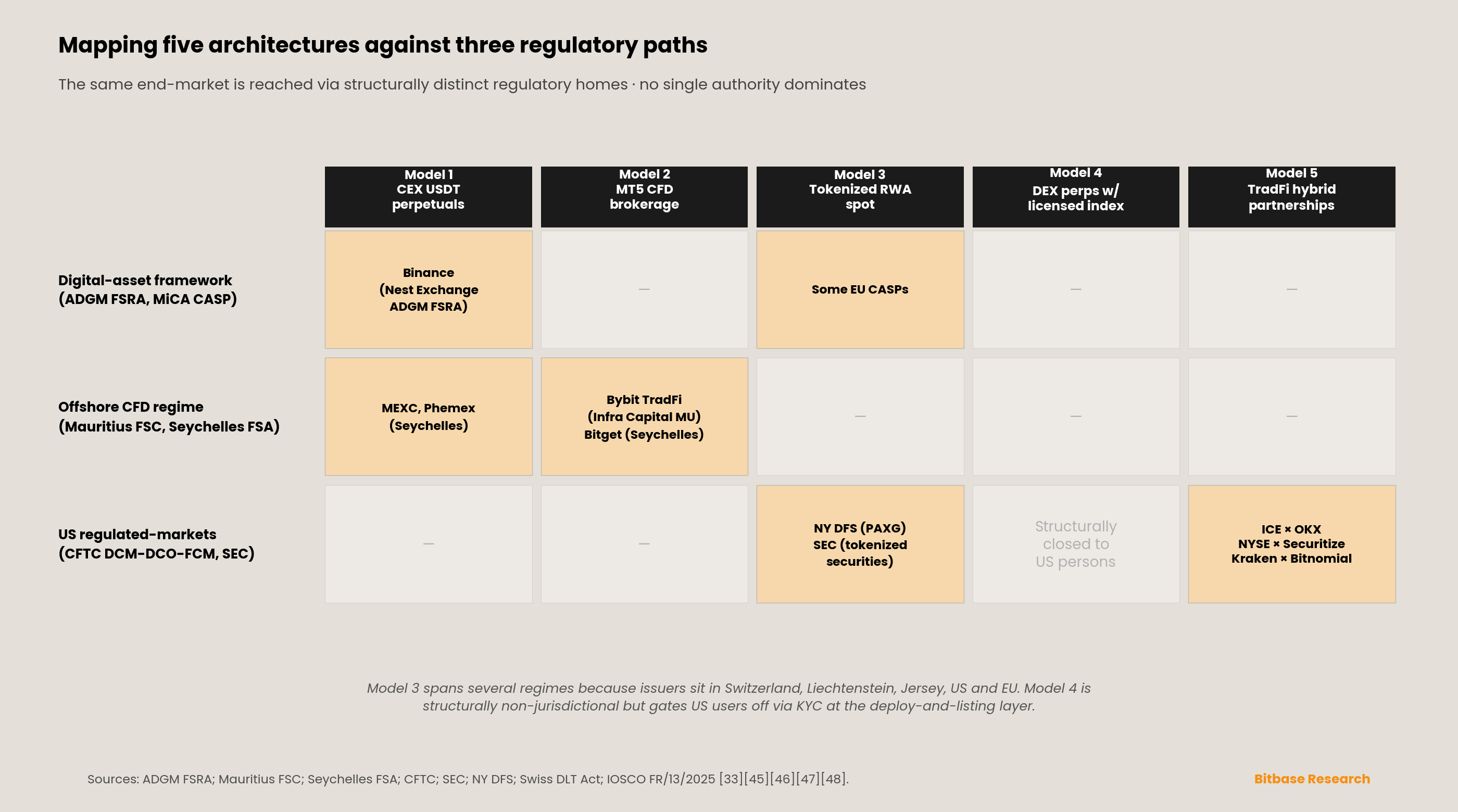

Наблюдение, которое развивает настоящий отчёт, состоит в следующем: агрегированный показатель роста скрывает гораздо более значимый структурный факт — лежащая в основе архитектура не сошлась к единому пути. За шестимесячный период наблюдения продукты криптобирж в сфере TradFi раздробились на пять архитектурно самостоятельных моделей, каждая из которых привязана к иному регулятору, иному стандарту обеспечения и иному классу конечных пользователей. На протяжении всего отчёта мы обозначаем их как Модели 1–5 и здесь приводим их краткое описание.

Модель 1 — это нативный для CEX перпетуал с расчётами в стейблкоинах. 5 января 2026 года Binance через свою лицензированную в ADGM структуру Nest Exchange Limited вывела на рынок XAUUSDT (золото), а двумя днями позже — XAGUSDT (серебро) в виде расчётных контрактов TradFi Perpetual Futures, номинированных в USDT, в рамках FSRA [2]. OKX, Phemex, MEXC и Crypto.com в течение первого квартала 2026 года опубликовали последующие версии того же шаблона. Архитектурный отпечаток таков: стейблкоин в качестве обеспечения, расчёты в стейблкоине, отсутствие срока погашения, плечо до 50×, отсутствие права на погашение базового актива, торговая площадка регулируется в рамках режима цифровых активов, а не режима CFD.

Модель 2 — это брокеридж CFD на основе MT5, работающий внутри интерфейса криптокошелька. Bybit TradFi, запущенный в апреле 2025 года и официально оформленный объявлением от 17 июня 2025 года, работает на инфраструктуре Infra Capital (лицензия FSC Маврикия) и предлагал 78 CFD на акции, а также сырьевые товары, индексы и валюты, с пиковым дневным объёмом в 24 млрд долларов 17 апреля 2025 года [3]. Bitget TradFi последовал за ним с публичным запуском 5 января 2026 года [4]. Архитектурный отпечаток таков: движок MT5 или аналогичный движок CFD, офшорное лицензирование (Маврикий / Сейшелы), розничное плечо в диапазоне 100×–500×, USDT в качестве маржи, а не валюты расчётов по контракту, структура активов в виде отношения «клиент-кредитор», а не «клиент-выгодоприобретатель».

Модель 3 — это токенизированный спот реальных активов (Real-World Assets). PAXG, XAUT, BlackRock BUIDL, Ondo OUSG и USDY, Franklin Templeton BENJI, Hashnote USYC (приобретён Circle), Superstate USTB и Backed Finance xStocks вместе образуют категорию, в которой ончейн-токен представляет собой прямое требование на офчейн-актив, находящийся на хранении у регулируемого доверительного управляющего и подтверждённый независимым аудитором [5][6]. Согласно снимку RWA.xyz за апрель 2026 года, использованному в настоящем отчёте, общий объём токенизированных гособлигаций США составил 13,4 млрд долларов, а токенизированных сырьевых товаров — 7,37 млрд долларов, причём на XAUT и PAXG вместе приходится примерно 74 % субкатегории сырьевых товаров [5].

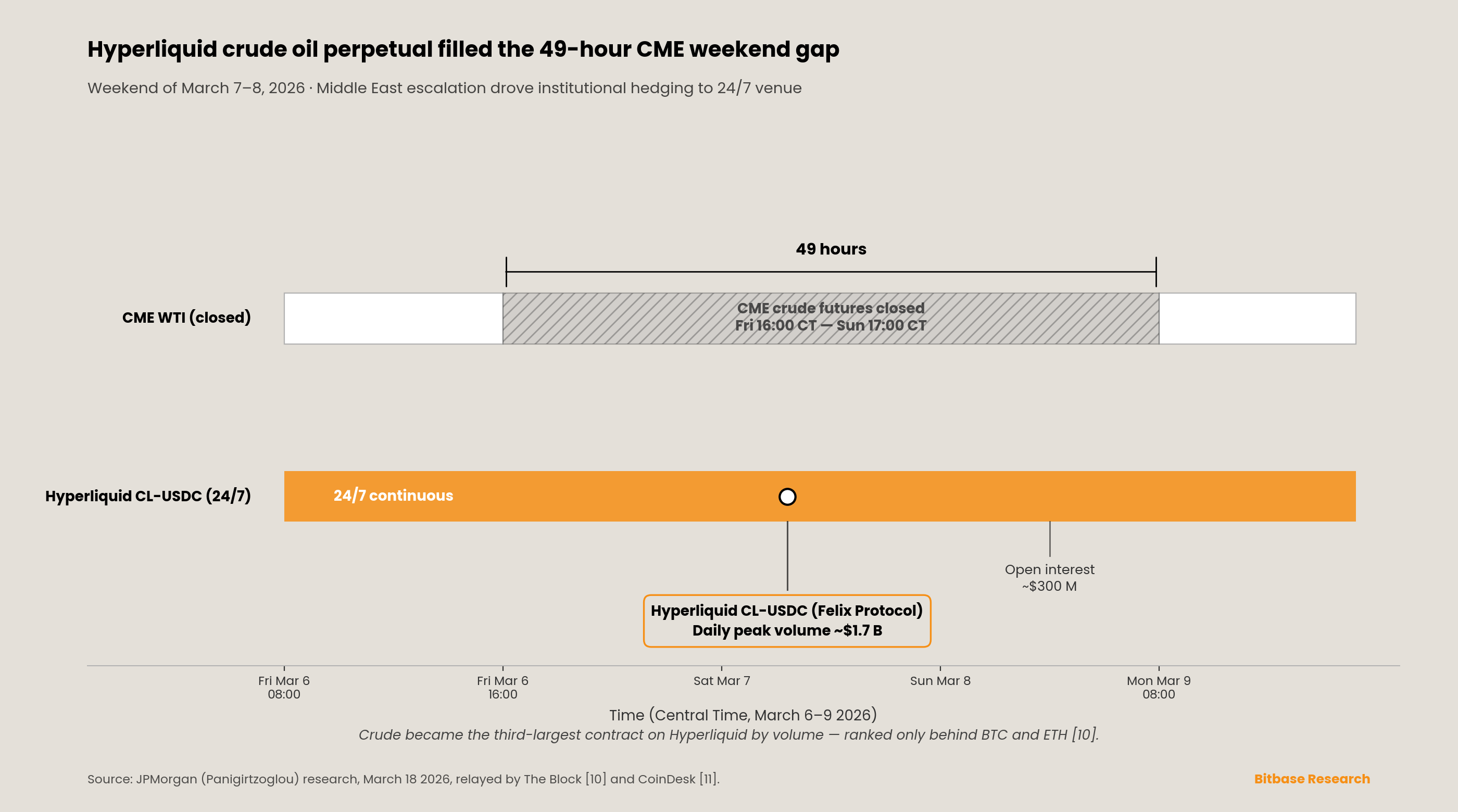

Модель 4 — это безразрешительный DEX-перпетуал с наложением лицензированного индекса. Hyperliquid активировал HIP-3 в основной сети 13 октября 2025 года, что позволяет любой стороне, застейкавшей 500 000 HYPE, развернуть перпетуальный рынок с собственной логикой оракула, плеча и расчётов [7][8]. 18 марта 2026 года компания S&P Dow Jones Indices объявила, что лицензировала S&P 500® компании Trade[XYZ] для запуска на Hyperliquid того, что SPDJI описала как «первый и единственный официально лицензированный бессрочный деривативный контракт на основе The 500®» [9]. Записка JPMorgan, опубликованная в тот же день под руководством управляющего директора Николаоса Панигирцоглу и освещённая The Block и CoinDesk 18–20 марта 2026 года, установила, что перпетуал на сырую нефть (WTI), развёрнутый в рамках HIP-3 компанией Felix Protocol, достиг пика дневного объёма около 1,7 млрд долларов при открытом интересе порядка 300 млн долларов в выходные эскалации на Ближнем Востоке 7–8 марта 2026 года [10][11]. Записка JPMorgan поставила нефть на третье место по объёму торгов на Hyperliquid после BTC и ETH [10]. Архитектурный отпечаток таков: расчёты в публичной сети, обеспечение в USDC, наложение лицензированного бенчмарка, распространение исключительно за пределами США в рамках действующего периметра CFTC.

Модель 5 — это гибридное партнёрство, нативное для TradFi. Intercontinental Exchange 5 марта 2026 года объявила о стратегической инвестиции в OKX при оценке в 25 млрд долларов, которую Bloomberg оценил примерно в 200 млн долларов, с местом в совете директоров, лицензированием спотовых криптоценовых фидов OKX в новые регулируемые в США фьючерсы на ICE Futures U.S. и взаимным распространением фьючерсов ICE и токенизированных акций NYSE среди 120 миллионов глобальных счетов OKX при условии одобрения регуляторов [12][13]. Эта модель отражена в ряде дополнительных сделок. NYSE 19 января 2026 года объявила о своей платформе токенизированных ценных бумаг совместно с BNY и Citi [14]. Меморандум о взаимопонимании между NYSE и Securitize от 24 марта 2026 года назвал Securitize первым цифровым трансфер-агентом, имеющим право выпускать блокчейн-нативные ценные бумаги на платформе [15]. 17 апреля 2026 года SEC опубликовала уведомление о подаче и немедленном вступлении в силу правила NYSE 7.50, разрешающего торговлю токенизированными ценными бумагами в течение действия пилотной программы токенизации DTC [16]. А Kraken 17 апреля 2026 года объявил о соглашении о приобретении Bitnomial на сумму до 550 млн долларов наличными и акциями [17]. Архитектурный отпечаток таков: капитал действующей биржи плюс технологии криптонативной площадки, регуляторный периметр США, запуск продуктов на внутреннем рынке в рамках существующих режимов DCM, DCO и ATS.

Пять регуляторов, пять архитектур, пять стандартов обеспечения, пять режимов защиты розничных инвесторов. Настоящий отчёт последовательно раскрывает каждую модель, исследует модели розничного использования, документирует ограничения инфраструктуры данных этого периода, описывает регуляторную топологию, выявляет три обратных сигнала, которые опровергли бы тезис о пяти моделях, и завершается обсуждением того, почему сосуществование, а не конвергенция остаётся структурным ожиданием на горизонте 18–36 месяцев.

Глава 1 · Перпетуалы с расчётами в стейблкоинах на централизованных биржах

Запуск Binance в январе 2026 года задал шаблон для Модели 1. Сообщение PR Newswire от 8 января 2026 года, датированное Абу-Даби, анонсировало то, что Binance описала как «первые регулируемые TradFi Perpetual Futures с расчётами в стейблкоинах» [2]. XAUUSDT был запущен 5 января 2026 года, а XAGUSDT — 7 января 2026 года. Binance выбрала в качестве домашнего регулятора ADGM Financial Services Regulatory Authority, а не офшорную юрисдикцию — значимый выбор, учитывая, что FSRA требует статуса Recognized Investment Exchange и раскрытия информации о достаточности капитала, существенно превосходящего офшорные нормы. Джефф Ли, вице-президент Binance по продуктам, описал запуск как «ключевой шаг в наведении мостов между традиционными финансами и криптоинновациями» [2]. Пресс-релиз от 8 января подтверждает полосу отклонений в ±3 % в нерабочее время и методологию маркировочной цены, сглаженной по EWMA, специально разработанную для разрыва между непрерывными криптрынками с нативным оракульным ценообразованием и рынками золота с закрытием на выходные и биржевыми фиксингами. Уровни плеча до 50× и десять с лишним последующих расширений контрактов (XPT, XPD, COPPER, TSLA, INTC, HOOD, MSTR, AMZN, CRCL, COIN, PLTR) не перечислены в самом сообщении от 8 января, но задокументированы в отчёте BitMEX Q1 2026 Derivatives Report и в продуктовых данных Binance Futures [1].

OKX последовала 24 марта 2026 года с набором перпетуалов на акции, охватывающим Magnificent Seven (NVDA, TSLA, AAPL, GOOGL, MSFT, AMZN, META), смежные с криптой бумаги (MSTR, COIN, HOOD, CRCL), а также PLTR, INTC, MU, SNDK и SPY, с плечом до 5×, номинированными в USDT, принимая в качестве обеспечения BTC, ETH, USDT и доходные активы OKX Auto Earn — особенность капиталоэффективности, которую инфраструктура брокериджа CFD воспроизвести не может [18][19]. Основатель и генеральный директор OKX Стар Сюй охарактеризовал запуск как «важный шаг к выводу более широкого спектра реальных активов на нашу платформу» [18]. Распространение прямо исключает США: Азия, Содружество Независимых Государств, Латинская Америка и Турция. Запуск состоялся ровно через 19 дней после инвестиции ICE в OKX.

Crypto.com 1 апреля 2026 года добавила перпетуалы на сырьевые товары и индексы США, охватывающие золото, нефть и основные индексы США, при этом розничные пользователи ограничены изолированной маржей, а не-розничные пользователи могут переключаться между изолированной и кросс-маржей [20]. Самостоятельно опубликованный отчёт MEXC по TradFi за первый квартал 2026 года заявляет о росте объёма торгов фьючерсами TradFi на +246 % квартал к кварталу, расширении с 71 инструмента в январе до 115 в марте, а также о лидерстве по глубине стакана в верхней части по золоту среди семи крупных платформ [21]. Каждая из этих цифр MEXC полностью раскрыта самой компанией, основана на методологии моментального снимка с датой 23 марта 2026 года и не проверена независимой третьей стороной; они направленно согласуются с агрегированным выводом BitMEX [1], однако конкретные заявления о доле рынка не следует цитировать без оговорки о самораскрытии. Phemex раскрыла, что объёмы WTI и Brent выросли примерно на +300 % неделя к неделе за неделю, завершившуюся 9 апреля 2026 года, в период волатильности, связанной с прекращением огня на Ближнем Востоке [22]; та же оговорка о самораскрытии применима.

Структурная особенность Модели 1 состоит в том, что стейблкоин является валютой расчётов, а не просто валютой маржи. Трейдер по XAUUSDT никогда не вносит доллары и никогда не получает физическое золото; трейдер вносит USDT, получает USDT, а выплата по контракту представляет собой дельту в USDT, индексированную к референсной цене золота. Руководящие указания ESMA от 19 марта 2025 года квалифицируют Perpetual Futures как производные финансовые инструменты в рамках Приложения I Раздела C MiFID II, когда базовым активом является котируемый сырьевой товар или ценная бумага [23]. В сочетании с публичной позицией ESMA о том, что USDT не соответствует требованиям к токену электронных денег, совместимому с MiCA, это приводит к тому, что Модель 1 структурно закрыта для розничного распространения в ЕС со стороны авторизованных CASP. Эта архитектура процветает в коридорах, где USDT свободно обращается — MENA, регион СНГ, Латинская Америка, Турция и Юго-Восточная Азия — и куда MiCA не дотягивается.

Два структурных ограничения Модели 1 заслуживают отдельного обсуждения. Во-первых, расчёты в USDT вводят кредитный риск одной валюты, который отсутствует у альтернатив с централизованно клирингуемыми фьючерсами. Выплата трейдеру по XAUUSDT обусловлена как ценой золота, так и платёжеспособностью Tether Holdings Limited как эмитента; позиция по фьючерсам на золото COMEX от CME, напротив, обеспечена гарантией центрального контрагента CME Clearing. Эти два продукта не эквивалентны по риску, и эта разница становится существенной в хвостовых сценариях. Во-вторых, перпетуалы с расчётами в стейблкоинах на централизованных площадках пока не являются приемлемым обеспечением в рамках Digital Assets Pilot Комиссии CFTC США от 8 декабря 2025 года, которая авторизовала «Bitcoin, Ether и приемлемые платёжные стейблкоины» в качестве обеспечения у регулируемых деривативных фирм; USDT в настоящее время не квалифицируется как приемлемый платёжный стейблкоин по соответствующим критериям Staff Letter 25-40 [24]. Практическим следствием является то, что Модель 1 в настоящее время не может взаимодействовать с маржинальными режимами FCM США, и любая конвергенция Модели 1 с Моделью 5 потребовала бы либо изменения правил приемлемости стейблкоинов в США, либо переэмиссии продуктов Модели 1 в USDC, что переконфигурировало бы экономику продукта.

Глава 2 · Оболочка CFD на основе MT5

Утверждение Bybit о том, что она была первой крупной криптобиржей, запустившей продукт TradFi в 2022 году, требует уточнения, и это уточнение важно для более широкой таксономии. Никакого запуска CFD, сырьевого, валютного или фондово-индексного продукта Bybit в 2022 году не было. Самая ранняя продуктовая инновация Bybit 2022 года, выявленная через поиск по первоисточникам, — это запуск её опционов на биткоин с маржей в USDC, описанный в современном объявлении о партнёрстве Bybit–Circle как «первый на рынке опционный контракт с маржей в стейблкоинах» — криптодериватив с инновацией обеспечения в стейблкоинах, а не продукт TradFi. Фактический запуск Bybit MT5 TradFi состоялся в апреле 2025 года. Объявление Bybit в PR Newswire от 17 июня 2025 года «Introducing Bybit TradFi: Trading the World on Bybit» дословно гласит, что предложение «выросло из популярного сервиса Bybit Gold & FX, зафиксировавшего наивысший дневной объём торгов свыше 24 млрд долларов 17 апреля 2025 года», и что «Bybit TradFi работает на инфраструктуре Infra Capital (лицензия FSC Маврикия)», с «78 ведущими CFD на акции через Bybit, включая акции FAANG» [3]. 29 января 2026 года в ключевом выступлении генерального директора Bybit Бена Чжоу «BUIDLing a New Financial Era» было заявлено, что Bybit TradFi интегрировал более 200 инструментов TradFi с объявленным планом запустить 500 торговых пар в первом квартале 2026 года, наряду с MyBank (мультивалютный розничный банкинг с IBAN) и ByCustody (институциональное хранение свыше 5 млрд долларов заявленных AUM) [25].

Версия Bitget была запущена 5 января 2026 года после частной беты в декабре 2025 года, в лист ожидания которой, по сообщениям, записалось более 80 000 пользователей. Собственный Transparency Report Bitget за январь 2026 года раскрыл, что дневной объём TradFi достиг примерно 4 млрд долларов в течение нескольких недель после публичного запуска, при трёх типах инструментов на платформе — CFD на MT5, TradFi Perpetual Futures на акции и токенизированные акции, выпущенные Ondo, — управляемых через структуру на Сейшелах [4]. Эти цифры Bitget раскрыты самой компанией и не проверены независимо.

Регуляторный субстрат Модели 2 заслуживает внимания, поскольку он объясняет экономику. Лицензия Investment Dealer (Full Service Dealer, исключая андеррайтинг) Маврикия в рамках Securities Act 2005 и Securities (Licensing) Rules 2007 требует минимального необесцененного капитала в размере MUR 1 000 000 (примерно USD 25 000), а также двух директоров-резидентов, MLRO и статуса GBC в рамках Financial Services Act 2007. Маврикийская субкатегория «Broker» требует лишь MUR 700 000; лицензия Full Service Dealer, включающая андеррайтинг, требует MUR 10 миллионов; уровень «Full Service, исключая андеррайтинг» — это промежуточный путь, широко используемый офшорными брокериджами CFD. Что критически важно, ни один из этих субуровней не налагает розничный потолок плеча в стиле ESMA. Лицензия Securities Dealer Сейшел в рамках Securities Act 2007 аналогична: минимальный оплаченный капитал USD 100 000 (повышен с USD 50 000 в поправках, вступивших в силу 1 января 2025 года), с бессрочным лицензированием, введённым в 2025 году (ежегодный сбор USD 6 000 остаётся к уплате), и снова без розничных потолков плеча. Обязательная защита от отрицательного баланса не является условием лицензирования на Сейшелах.

Оба режима находятся в прямом структурном контрасте с Решением ESMA 2018/796. Решение было принято 22 мая 2018 года, опубликовано в Официальном журнале 1 июня 2018 года и применялось с 1 августа 2018 года для CFD. Оно ввело матрицу потолков розничных CFD, которая с тех пор определяет регулирование розничных деривативов в ЕС: 30:1 для основных валютных пар; 20:1 для неосновных валютных пар, золота и основных фондовых индексов; 10:1 для сырьевых товаров, кроме золота, и неосновных фондовых индексов; 5:1 для отдельных акций и прочих референсных величин; и 2:1 для криптовалют [26]. Пресс-релиз ESMA от 27 марта 2018 года раскрыл, что по результатам анализа национальных компетентных органов «обычно 74–89 % розничных счетов теряют деньги на своих инвестициях, при этом средние убытки на одного клиента варьируются от 1 600 до 29 000 евро» [26]. Тематическая проверка Центрального банка Ирландии 2015 года установила, что 75 % ирландских розничных клиентов CFD потеряли деньги при средних убытках в 6 900 евро. Policy Statement PS19/18 от FCA, подтверждённое 1 июля 2019 года и применявшееся с 1 августа 2019 года для CFD и с 1 сентября 2019 года для CFD-подобных опционов, включая турбо-сертификаты и нокауты, преобразовало временные потолки ESMA в постоянные правила Великобритании и, по данным FCA, «как ожидается, сэкономит розничным потребителям от 267 до 451 млн фунтов стерлингов в год» [27].

Стеки TradFi Bybit и Bitget архитектурно идентичны офшорной индустрии CFD до 2018 года — движок MT5, широкие диапазоны плеча, структура активов «клиент-кредитор» и динамика розничных убытков — и различаются прежде всего интеграцией кошелька, маржинальной инфраструктурой USDT и криптонативным маховиком привлечения пользователей. Основной регуляторный риск модели лежит не в крипто-слое, а в слое CFD, где MiFID II и её аналоги в Великобритании, Австралии, Сингапуре и Японии за десятилетие выстроили требования к раскрытию информации, плечу и защите от отрицательного баланса, которые Маврикий и Сейшелы не приняли. Жизнеспособность модели опирается на экономику регуляторного арбитража, а не на технологию, и эта привязка определяет как географию её распространения, так и её ценовую власть.

Наряду с регуляторной критикой следует отметить два момента нейтральности, поскольку они описывают законное ценностное предложение модели для трейдеров. Во-первых, движок MT5 знаком обширной популяции профессиональных трейдеров CFD и несёт двадцатилетнюю исполнительскую родословную; технологический стек зрелый, а не экспериментальный. Во-вторых, структура единого счёта с маржей в стейблкоинах, которую предлагают Bybit и Bitget — один баланс в USDT для крипто-перпетуалов, CFD на акции, CFD на сырьевые товары и FX — обеспечивает единую маржинальную эффективность, которой брокеры CFD, работающие в рамках традиционных брокер-дилерских архитектур, обычно не могут соответствовать. Для трейдеров, чья основная экспозиция является кросс-активной и чья основная потребность — консолидированное обеспечение, Модель 2 предлагает продукт, который регулируемый рынок CFD ЕС/Великобритании намеренно не предоставляет.

Глава 3 · Токенизированный спот реальных активов

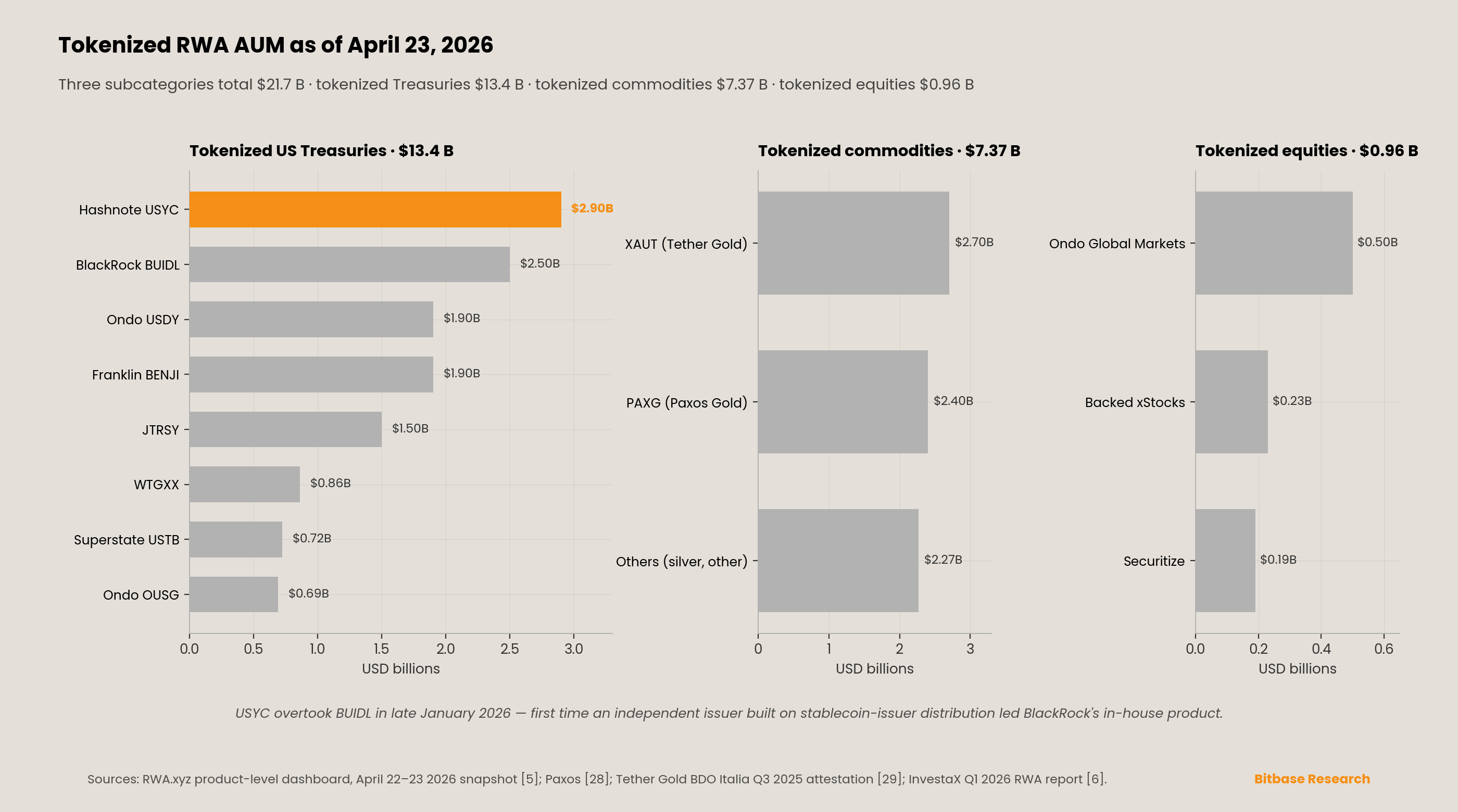

Спотовый слой RWA вырос примерно с 21 млрд долларов в начале 2026 года до 27,5 млрд долларов к концу первого квартала 2026 года, то есть примерно на +30 % за один квартал, согласно агрегациям на основе данных RWA.xyz за первый квартал 2026 года [5][6]. Рост сосредоточен в двух субсегментах.

Токенизированные гособлигации США достигли 13,4 млрд долларов к 23 апреля 2026 года, по сравнению с 9,6 млрд долларов на конец 2025 года. Отметка в 10 млрд долларов была преодолена 22 января 2026 года, при этом отчётность на основе данных RWA.xyz документирует это преодоление 22–23 января 2026 года (некоторые вторичные сводки ошибочно отнесли его к февралю). Продуктовый живой лидерборд за апрель 2026 года на RWA.xyz по состоянию на 23 апреля 2026 года выглядит так: Hashnote USYC на уровне 2,9 млрд долларов (удержав своё опережение над BlackRock BUIDL по состоянию на 21–22 января 2026 года), BlackRock BUIDL на уровне 2,5 млрд долларов, Ondo USDY на уровне 1,9 млрд долларов, Franklin Templeton BENJI на уровне 1,9 млрд долларов, Superstate USTB на уровне 725 млн долларов и Ondo OUSG на уровне 691 млн долларов. JTRSY на уровне 1,5 млрд долларов и WTGXX на уровне 862 млн долларов также находятся в верхнем эшелоне [5]. Ротация USYC над BUIDL — заметный позиционный сдвиг на рынке токенизации гособлигаций, представляющий собой первый устойчивый период, в течение которого независимый эмитент, построенный поверх системы распространения крупного эмитента стейблкоина, превзошёл по объёму прямое предложение BlackRock.

Токенизированные сырьевые товары достигли итога по категории в 7,37 млрд долларов к апрелю 2026 года при доминировании золота. Paxos Gold (PAXG) находится на уровне рыночной капитализации примерно в 2,4 млрд долларов, при этом физическое золото стандарта London Good Delivery хранится в аккредитованных LBMA хранилищах Brink’s в Лондоне. Paxos с 28 февраля 2025 года заменила WithumSmith+Brown, PC на KPMG LLP в качестве поставщика аттестаций PAXG в соответствии с руководством NYDFS по стейблкоинам, обеспеченным долларом [28]. Tether Gold (XAUT) достиг рыночной капитализации примерно в 2,7 млрд долларов к апрелю 2026 года. Последняя аттестация XAUT, опубликованная по состоянию на 23 апреля 2026 года, — это отчёт ISAE 3000R с разумной степенью уверенности от BDO Italia за третий квартал 2025 года с датой 30 сентября 2025 года (выпущен 28 октября 2025 года), подтверждающий 375 572,297 чистых тройских унций распределённого золота стоимостью примерно 1,449 млрд долларов по цене на отчётную дату [29]. (Первая специфичная для XAUT аттестация Tether за первый квартал 2025 года была опубликована 28 апреля 2025 года и задокументировала 246 523,33 чистых тройских унций по цене 3 123,57 доллара за унцию при совокупной рыночной стоимости примерно в 770 млн долларов [29].) На XAUT и PAXG вместе приходится примерно 74 % категории токенизированных сырьевых товаров.

Токенизированные акции находятся на уровне примерно 960 млн долларов по состоянию на март 2026 года, по сравнению с примерно 424 млн долларов по состоянию на середину 2025 года (снимок RWA.xyz от 30 июня 2025 года). Ondo Global Markets удерживает примерно 52 % доли категории, Backed Finance (эмитент xStocks) — примерно 24 %, а Securitize — примерно 20 %. Архитектура Backed Finance заслуживает детального понимания, поскольку она является субстратом, лежащим в основе запуска токенизированных TradFi Perpetual Futures на акции компанией Kraken 24 февраля 2026 года. Токены xStocks выпускаются компанией Backed Assets (JE) Limited, специальной целевой структурой на Джерси, полностью принадлежащей Backed Finance AG в Цуге, Швейцария. Базовый проспект одобрен Управлением по финансовым рынкам Лихтенштейна (FMA) в рамках Регламента ЕС о проспектах, что даёт паспортизацию в ЕЭЗ. Каждый xStock юридически является трекер-сертификатом — долговым инструментом на предъявителя, обеспеченным 1:1 базовой ценной бумагой, хранимой регулируемыми банками-кастодианами в Швейцарии и Соединённых Штатах, с погашением на денежную стоимость, а не на базовую акцию. Держатели токенов являются обеспеченными кредиторами, а не прямыми владельцами акций; швейцарский Security Agent защищает держателей в сценарии дефолта в рамках швейцарского закона о DLT. Лица США и розничные инвесторы Великобритании исключены из первичной эмиссии.

Kraken (Payward) объявила о приобретении Backed Finance AG 2 декабря 2025 года, вертикально интегрировав эмитента в свой деривативный стек [30]. Приобретение было сделкой по покупке всей компании; финансовое вознаграждение не раскрывалось. Запуск компанией Kraken 24 февраля 2026 года «первых в мире регулируемых токенизированных TradFi Perpetual Futures на акции с использованием xStocks» был, следовательно, продуктом из первых рук, а не лицензионными отношениями [31]. Запуск осуществляется через Payward Digital Solutions Ltd. (PDSL), лицензированную Bermuda Monetary Authority, с плечом 20× и начальным списком из десяти тикеров: SPYx, QQQx, GLDx, AAPLx, NVDAx, GOOGLx, TSLAx, HOODx, MSTRx и CRCLx, доступных более чем в 110 странах, за исключением Соединённых Штатов и розничного сегмента Великобритании [31].

Партнёрство Bitget–Ondo (объявлено 17 июля 2025 года, заработало 3 сентября 2025 года и расширено 9 января 2026 года 98 дополнительными акциями и ETF США) примечательно тем, что Bitget самостоятельно отчиталась об объёме торгов токенизированными акциями в 15 млрд долларов за 2025 год и о доле в 89 % торговли токенизированными акциями в декабре 2025 года. RWA.xyz не публикует разбивку объёмов по биржам, поэтому эти цифры Bitget остаются раскрытыми самой компанией и непроверенными; направленный подъём Ondo Global Markets на вершину категории токенизированных акций согласуется с ними. Договорённость Bitget–Ondo сосредоточена на токенизированных акциях, ETF и фондах денежного рынка Ondo Global Markets, а не на OUSG или USDY конкретно.

Структура управления Модели 3 — это то, что отличает её от Моделей 1 и 2. Держатель PAXG имеет юридическое требование на распределённую унцию золота, хранимую регулируемым доверительным управляющим. Трейдер золотого перпетуала с расчётами в USDT имеет договорную выплату в USDT, обусловленную платёжеспособностью эмитента стейблкоина. Трейдер золотого CFD на MT5 имеет требование «клиент-кредитор» к балансу брокера, обычно зарегистрированного на Маврикии или Сейшелах. Каденция аттестаций, стандарт хранения и право на погашение категориально различаются между этими тремя слоями, как различается и порядок очерёдности при банкротстве. Трактовка «золотой экспозиции на криптобирже» как единой продуктовой категории упускает регуляторную и кредитную структуру, которая в конечном счёте определит, какой слой поглотит следующее событие рыночного стресса без убытков для конечных пользователей.

Глава 4 · Безразрешительные DEX-перпетуалы с наложением лицензированных бенчмарков

HIP-3 — это значимый инфраструктурный сдвиг DeFi за исследуемый период. Официальная документация Hyperliquid описывает его как «перпетуалы, развёртываемые билдерами» и «ключевую веху на пути к полной децентрализации процесса листинга перпетуалов» [7]. Дата активации основной сети 13 октября 2025 года перекрёстно подтверждена отчётом об активации CoinDesk, собственными постами сообщества Hyperliquid и независимыми трекерами CoinGecko и FalconX [8]. Экономические механизмы контроля заслуживают точного цитирования: требование стейкинга для основной сети составляет 500 000 HYPE, удерживаемых в течение минимум 30-дневного окна после остановки, в течение которого стейк развёртывающей стороны остаётся подверженным слэшингу по голосованию валидаторов, взвешенному по стейку. Первые три актива, которые листингует развёртывающая сторона, минуют аукцион; дополнительные активы проходят голландский аукцион с использованием гиперпараметров HIP-1. Разделение комиссий между развёртывающей стороной и протоколом составляет 50/50 на базовых уровнях примерно в 3 базисных пункта для мейкера и 9 базисных пунктов для тейкера, до скидок.

Результат HIP-3 за шесть месяцев существенен. Согласно оценке CoinGecko за первый квартал 2026 года, рынки HIP-3 выросли настолько, что стали представлять свыше 35 % всего объёма торгов Hyperliquid. Два развёртывания определяют эту категорию.

Перпетуал на сырую нефть WTI от Felix Protocol с расчётами в USDC был развёрнут в рамках HIP-3 9 января 2026 года в 09:47 UTC. Собственный пост Felix о запуске документирует стартовые параметры: «Starting max leverage is 5x» и «Starting OI cap is set at 2.5M USD» [32]. Плечо было повышено до 20× в течение первого квартала работы. Исследовательская записка JPMorgan, опубликованная 18 марта 2026 года под руководством управляющего директора Николаоса Панигирцоглу, как сообщили The Block и CoinDesk 18–20 марта 2026 года, установила, что дневной объём торгов перпетуалом на сырую нефть достиг пика около 1,7 млрд долларов при росте открытого интереса примерно до 300 млн долларов, что сделало нефть третьим по объёму торгов продуктом на Hyperliquid после BTC и ETH [10][11]. Пик совпал с выходными 7–8 марта 2026 года, когда фьючерсы на нефть CME закрылись в пятницу в 16:00 по центральному времени и не открывались вновь до воскресенья 17:00 по центральному времени — 49-часовое окно, в течение которого единственной глубокой и ликвидной площадкой, принимавшей глобальный поток по нефти, был рынок CL-USDC на Hyperliquid. Отчёт CoinDesk цитирует Панигирцоглу напрямую: «Торговля нефтью взорвалась на бирже Hyperliquid в начале этого месяца, когда разразилась война с Ираном, поскольку трейдеры CME не могли отреагировать, когда удары по иранской инфраструктуре произошли в выходные» [11].

Перпетуал на S&P 500 от Trade[XYZ] — это вторая опора. Совместный пресс-релиз S&P Dow Jones Indices и Trade[XYZ], датированный Нью-Йорком 18 марта 2026 года, является авторитетным первоисточником и открывается следующей дословной формулировкой: «S&P Dow Jones Indices (‘S&P DJI’), ведущий мировой поставщик индексов, объявила сегодня, что лицензировала S&P 500® компании Trade[XYZ] (‘XYZ’) для запуска первого и единственного официально лицензированного бессрочного деривативного контракта на основе The 500®» [9]. Директор SPDJI по продуктам и операциям Кэмерон Дринкуотер цитируется: «Это сотрудничество расширяет доступ к нашим флагманским бенчмаркам и их полезность в средах цифровой торговли» [9]. Коллинз Белтон, обозначенный в релизе как операционный директор и главный юрисконсульт материнской компании Trade[XYZ], цитируется с описанием S&P 500 как «естественной отправной точки» [9]. В релизе раскрывается, что «с октября 2025 года рынки XYZ превысили 100 млрд долларов по объёму при текущем годовом темпе свыше 600 млрд долларов» [9]. Эти две цифры раскрыты самой Trade[XYZ] в рамках совместного релиза; эндпоинт статистики Hyperliquid является самостоятельно публикуемым агрегатором; DefiLlama сегментирует по сети, а не по развёртывающей стороне HIP-3; ни один независимый агрегатор, такой как Kaiko или The Block Research, пока не опубликовал кумулятивную цифру, специфичную для Trade[XYZ]. Направленный масштаб согласуется с независимым выводом BitMEX о том, что Hyperliquid вырос на +953,4 % в первом квартале 2026 года и достиг доли рынка в 29,7 % по TradFi Perpetual Futures [1], однако конкретные цифры в 100 млрд долларов кумулятивно и 600 млрд долларов в годовом исчислении происходят из маркетингового релиза Trade[XYZ].

Регуляторный риск Модели 4 структурно своеобразен. Отчёт BitMEX за первый квартал 2026 года отмечает, что индексное партнёрство Hyperliquid с S&P привлекло внимание CFTC США [1]. Релиз Trade[XYZ]–SPDJI прямо указывает, что доступ ограничен «соответствующими критериям инвесторами, не являющимися резидентами США» [9]. Но 29 января 2026 года, за три недели до запуска Моделью 1 от Kraken и менее чем за два месяца до объявления Trade[XYZ]–SPDJI, председатель CFTC Майкл С. Селиг выступил со своей речью «Next Phase of Project Crypto» на совместном мероприятии CFTC-SEC Harmonization Event. Селиг был приведён к присяге 22 декабря 2025 года в качестве 16-го председателя CFTC после того, как Брайан Куинтенц отозвал свою кандидатуру [34]. В речи от 29 января Селиг дословно заявил: «И — под моим руководством — CFTC будет использовать имеющиеся в её распоряжении инструменты, чтобы вернуть на берег перпетуальные и другие новые деривативные продукты, чтобы они могли процветать как на централизованных, так и на децентрализованных рынках, при условии соблюдения надлежащих мер защиты» [33]. Включение «децентрализованных рынков» в подготовленные замечания действующего председателя CFTC — это сдвиг в регуляторной позиции США, который закладывает взлётную полосу, под которой исключение США для Модели 4 в конечном счёте могло бы сузиться, хотя путь и сроки по-прежнему зависят от нормотворчества, разъяснений сотрудников и отдельных правоприменительных решений, которые пока не были объявлены.

Глава 5 · Гибридные партнёрства, нативные для TradFi

Пятая модель — та, которую многие наблюдатели рынка недооценивали на протяжении 2024 и 2025 годов: регулируемые действующие игроки, выкупающие себе вход в криптоинфраструктуру, а не подвергающиеся с её стороны разрушению. Историческая перспектива помогает поместить это развитие в контекст. New York Stock Exchange прослеживает своё происхождение к Баттонвудскому соглашению 1792 года; Intercontinental Exchange была основана в 2000 году и приобрела NYSE в 2013 году; родословная Chicago Mercantile Exchange восходит к Чикагской торговой палате 1848 года. Эти институты поглотили технологические волны — от тикерной ленты в 1867 году до электронного мэтчинга в 1990-х и алгоритмической и колокационной торговли в 2000-х. Каждая волна порождала очередной раунд прогнозов о «разрушении действующих игроков», и каждый раз действующие игроки завершали волну более крупными, чем начинали — за счёт сочетания приобретений, регуляторного наследия и контроля над слоем клиринга. Криптоэкспансия 2025–2026 годов разворачивается по сопоставимому шаблону. Это не утверждение, что действующие игроки всегда побеждают; это наблюдение, что инфраструктурный слой 200-летней давности с регуляторным капиталом и контролем над слоем клиринга структурно трудно вытеснить одной лишь технологией. Более полезная формулировка, чем «разрушение действующих игроков», состоит в том, что действующие игроки участвуют в технологических переходах путём покупки, лицензирования и клиринга — редко за счёт самостоятельного построения фронтира — и период 2025–2026 годов вписывается в этот паттерн.

5 марта 2026 года Intercontinental Exchange объявила о стратегической инвестиции в OKX при оценке в 25 млрд долларов, при этом Bloomberg оценил обязательство примерно в 200 млн долларов [12][13]. Совместный релиз описал её как миноритарную позицию, которая «не ожидается окажет существенного влияния на финансовые результаты ICE за 2026 год» [12]. Структура включает пять элементов. Во-первых, миноритарную долю в капитале. Во-вторых, место в совете директоров OKX. В-третьих, лицензирование спотовых криптоценовых фидов OKX в новые регулируемые в США фьючерсы — релиз ссылается на «регулируемые в США фьючерсные контракты, привязанные к этим рынкам»; рыночная интерпретация и последующие заявки в CFTC, как ожидается, конкретизируют ICE Futures U.S. как площадку листинга. В-четвёртых, взаимный доступ для примерно 120 миллионов глобальных счетов OKX к фьючерсам ICE и токенизированным акциям NYSE при условии одобрения регуляторов. В-пятых, совместные рабочие направления по клирингу, риску и мультичейн-хранению. Председатель и генеральный директор ICE Джеффри К. Спречер сказал: «Наши стратегические отношения с OKX расширят глобальный розничный доступ к выдающимся регулируемым рынкам ICE и ускорят наши планы по предложению ончейн-инфраструктуры и токенизированных активов инвесторам США» [12].

Сделка ICE–OKX отлична от отдельной стратегической инвестиции ICE в Polymarket, объявленной 7 октября 2025 года и структурированной как инвестиция до 2 млрд долларов при оценке в 8 млрд долларов до инвестиции (9 млрд долларов после инвестиции) [35]. Некоторые вторичные публикации смешали эти две сделки; это отдельные сделки, объявленные с интервалом в пять месяцев, с разными капитальными обязательствами, разными оценками и разными продуктовыми охватами.

Сделка ICE–OKX не возникла в изоляции. 19 января 2026 года NYSE через инвесторские отношения ICE объявила о разработке «платформы для торговли и ончейн-расчётов токенизированных ценных бумаг», построенной в партнёрстве с BNY и Citi на токенизированных депозитах и сочетающей «передовой мэтчинг-движок NYSE Pillar с пост-трейдинговыми системами на основе блокчейна, включая способность поддерживать несколько сетей для расчётов и хранения» [14]. NYSE взяла на себя обязательства по круглосуточной торговле акциями и ETF, котируемыми в США, торговле дробными акциями и фондированию на основе стейблкоинов. 24 марта 2026 года NYSE назвала Securitize первым цифровым трансфер-агентом, имеющим право выпускать блокчейн-нативные ценные бумаги на платформе, в рамках меморандума о взаимопонимании [15]. 17 апреля 2026 года SEC опубликовала уведомление о подаче и немедленном вступлении в силу правила NYSE SR-NYSE-2026-17, принимающего новое Rule 7.50, разрешающее торговлю ценными бумагами в токенизированной форме в течение действия пилотной программы токенизации DTC [16]. Заявка от 17 апреля является заявкой об уведомлении о немедленном вступлении в силу в рамках Rule 19b-4(f)(6), что означает, что правило вступило в силу с момента подачи, но остаётся подверженным приостановке со стороны SEC в течение 60 дней; это не полный приказ об одобрении SEC, а Nasdaq получила соответствующее действие сотрудников примерно месяцем ранее, причём DTC получила освобождение от действий в декабре 2025 года.

Венцом является соглашение Kraken от 17 апреля 2026 года о приобретении Bitnomial на сумму до 550 млн долларов в сделке наличными и акциями, которая оценила капитал Payward в 20 млрд долларов, дав Kraken прямую собственность над лицензированными CFTC Designated Contract Market, Derivatives Clearing Organization и Futures Commission Merchant — тремя лицензиями в рамках единой объединённой структуры, которыми обладает лишь горстка регулируемых площадок США [17]. Bitnomial была первой регулируемой CFTC биржей США, листинговавшей Perpetual Futures, запустив перпетуалы BTC/USD 28 апреля 2025 года через самосертификацию в рамках CFTC Regulation 40.2(a), с восьмичасовыми интервалами ставки финансирования и номинальным сроком в 25 лет [36][37]. Bitnomial также была первой регулируемой CFTC биржей, принявшей Bitcoin и Ether в качестве маржинального обеспечения в начале сентября 2025 года [38], и первой, запустившей регулируемую CFTC биржу спотовой криптоторговли с плечом для розницы на неделе 8 декабря 2025 года [39]. Coinbase Derivatives запустила собственные «фьючерсы перпетуального типа» на BTC и ETH 21 июля 2025 года, структурированные как долгосрочные пятилетние фьючерсные контракты с круглосуточным режимом торгов, финансированием, начисляемым ежечасно и рассчитываемым дважды в день, с плечом до 10× внутри дня для крипты и 20× для металлов [40]. CME Group по состоянию на апрель 2026 года не запустила одобренный CFTC перпетуал; её запуски 2025 года и начала 2026 года ограничивались фьючерсами и опционами с датой истечения на BTC, ETH, SOL и XRP. Вывод состоит в том, что плацдарм перпетуалов на рынке США был занят Bitnomial и Coinbase, а ценник в 550 млн долларов за Bitnomial (в рамках оценки Payward в 20 млрд долларов) даёт наиболее ясную выявленную рынком оценку лицензирования перпетуалов в США, задокументированную за исследуемый период [17].

Структурное преимущество Модели 5 состоит в том, что она предлагает розничным и институциональным инвесторам США доступ к продуктам, которые Модели 1, 2 и 4 не могут обслуживать на внутреннем рынке. Модель 1 зависит от USDT, который в настоящее время не квалифицируется как обеспечение «приемлемого платёжного стейблкоина» по критериям Staff Letter 25-40 из Digital Assets Pilot CFTC от 8 декабря 2025 года [24]; Bitcoin, Ether и USDC являются названными приемлемыми типами обеспечения в течение первых трёх месяцев опоры на FCM. Модель 2 — это офшорная модель CFD, от которой розница США отгорожена со времён Додда-Франка (2010 год). Модель 4 прямо не предназначена для США и выживает лишь до тех пор, пока географические ограничения HIP-3 и правоприменительная позиция CFTC остаются такими, какими они являются на дату публикации настоящего отчёта. Модель 3 юрисдикционно-агностична, но предлагает лишь спотовую экспозицию, а не торговлю с плечом. Только Модель 5 в настоящее время может обслуживать смежную с TradFi экспозицию с плечом для розницы США в рамках действующего режима CFTC. Сделки ICE и Kraken несут те капитальные веса, которые они несут, потому что эта асимметрия закладывается в цену.

Глава 6 · Кто пользуется этими продуктами: розничная и институциональная сегментация

Пять архитектурных моделей обслуживают перекрывающиеся, но не идентичные популяции пользователей, и брокерские данные из первоисточников делают сегментацию видимой.

eToro установила цену своего IPO на Nasdaq на уровне 52 долларов 13 мая 2025 года, закрылась на уровне 67 долларов в свой первый торговый день (14 мая 2025 года) при оценке на закрытие первого дня примерно в 5,4 млрд долларов и раскрыла в своей форме F-1/A примерно 3,5 миллиона фондированных счетов по состоянию на 31 декабря 2024 года (3,58 миллиона на 31 марта 2025 года) в 75 странах против 40 миллионов зарегистрированных пользователей [41][42]. Структура комиссий eToro за 2024 финансовый год составляла: крипта 38 %, акции 38 %, сырьевые товары 20 % и валюты 4 % при совокупных комиссиях в 931 млн долларов, рост на 45,6 % год к году [41]. Отдельный показатель в F-1/A — доля чистого торгового вклада — вырос с 10 % в 2023 году до примерно 25 % в 2024 году по крипте; доля в структуре комиссий и доля чистого торгового вклада являются разными коэффициентами, которые не следует смешивать. Структурный вывод состоит в том, что eToro — это мультиактивный розничный брокер, добавивший крипту, тогда как Bybit, Bitget и Kraken структурно являются криптобиржами, добавившими акции и сырьевые товары. Две когорты сходятся с противоположных берегов одной реки.

Годовой отчёт Plus500 за 2024 финансовый год, опубликованный 24 марта 2025 года, документирует 254 138 активных клиентов (по сравнению с 233 037 в 2023 финансовом году) и 118 010 новых клиентов (по сравнению с 90 944), при рекордных совокупных клиентских депозитах в 3,0 млрд долларов и совокупной выручке в 768,3 млн долларов (торговая выручка 711,6 млн долларов плюс процентный доход 56,7 млн долларов) [43]. Не-OTC-бизнес (торговля акциями, фьючерсы США и опционы) внёс примерно 10 % совокупной выручки группы, оставив примерно 90 % на OTC-CFD. Plus500 прямо раскрывает, что «67 % OTC-выручки за 2024 финансовый год было сгенерировано клиентами, торгующими с Plus500 более трёх лет» [43] — показатель удержания, который редко раскрывается в когорте криптобирж.

Результаты IG Group за 2025 финансовый год, за год, завершившийся 31 мая 2025 года, опубликованные 24 июля 2025 года, сообщают о 820 000 активных клиентов — рост на 137 %, который включает 457 300 счетов от приобретения Freetrade плюс органический рост примерно на 5 % до 362 800 активных счетов в основном бизнесе. Совокупная выручка составила 1 075,9 млн фунтов стерлингов (рост на 9 %) при скорректированной прибыли до налогообложения в 535,8 млн фунтов стерлингов при марже 49,8 % [44]. Бизнес диверсифицирован по OTC-деривативам (крупнейший единый источник выручки), биржевым деривативам (159,4 млн фунтов стерлингов, рост на 13 %), торговле акциями и инвестициям (31,6 млн фунтов стерлингов, рост на 39 %, включая 3,7 млн фунтов стерлингов от Freetrade) и чистому процентному доходу (133,1 млн фунтов стерлингов, снижение на 6 %). В рамках подразделения США IG отмечает, что «остатки клиентских денежных средств, удерживаемые за балансом на конец периода, составляли 2,0 млрд долларов (2024 финансовый год: 1,9 млрд долларов). Это принесло 67,7 млн фунтов стерлингов процентного дохода (2024 финансовый год: 75,6 млн фунтов стерлингов)» [44]. Цифра в 67,7 млн фунтов стерлингов — это процентный доход на забалансовые денежные средства США, а не торговая выручка tastytrade.

Сравнение масштаба между каналами имеет значение. Plus500 и IG Group вместе несут примерно 1,07 миллиона активных клиентов CFD; Bybit сообщает о десятках миллионов глобальных пользователей; eToro сообщает о 40 миллионах зарегистрированных и 3,5 миллиона фондированных [41][43][44]. Канал CFD мал, концентрирован и высокоприбылен; криптоканал велик, рассредоточен и только начинает монетизировать поток TradFi.

Данные о розничных убытках — это соединительная ткань, которая придаёт значимость таксономии из пяти моделей. Решение ESMA 2018/796 раскрыло, что обычно 74–89 % розничных счетов CFD теряют деньги при средних убытках на клиента от 1 600 до 29 000 евро [26]. Проверка Центрального банка Ирландии 2015 года установила, что 75 % ирландских розничных клиентов CFD потеряли деньги при среднем убытке в 6 900 евро. BIS Quarterly Review за декабрь 2019 года (Schrimpf и Sushko) документирует, что после шока швейцарского франка 15 января 2015 года индивидуальные убытки банков, предоставлявших прайм-брокеридж специализированным розничным валютным маржинальным брокерам, исчислялись сотнями миллионов долларов, вызвав волну консолидации индустрии. Рабочий документ BIS 1094 (Chaboud, Rime и Sushko, 2023) обсуждает структурную роль розничных валютных маржинальных рынков, в особенности в Японии, как усилителей волатильности через каскады маржин-коллов. Цифры ESMA и CBI — это выводы по европейски-регулируемым брокерам; исследование BIS отдельно документирует сокращение оборота розничного FX после 2018 года как свидетельство того, что потолки плеча связывают экономику индустрии.

Эти показатели убыточности в 74–89 %, по своему первоначальному выведению, применяются к регулируемым в ЕС брокерам CFD, работающим в рамках розничных защит ESMA. Офшорные брокеры Маврикия и Сейшел, лежащие в основе Модели 2, работают без правила закрытия позиции при 50 % маржи, без единого розничного потолка плеча и, на Сейшелах, без обязательной защиты от отрицательного баланса — условия, которые анализ ESMA 2018 года определил как драйверы верхней границы диапазона убытков. Разумно предположить, что показатель убыточности по продуктам Модели 2 находится около или выше верхней границы диапазона ESMA, хотя Маврикий и Сейшелы не публикуют статистику раскрытия, необходимую для независимой верификации. Эта асимметрия раскрытия сама по себе является пунктом институциональной значимости отчёта.

Глава 7 · Инфраструктура данных: что мы можем и не можем видеть

Повторяющаяся тема всего этого исследования — разрыв между самостоятельно раскрываемыми биржевыми метриками и независимо верифицируемыми данными. Отчёт BitMEX Q1 2026 Derivatives Report, служащий основным агрегированным источником объёма TradFi Perpetual Futures в этой работе, сам подготовлен участником рынка TradFi Perpetual Futures и опирается на агрегацию по API площадок Binance, Hyperliquid, OKX, Bitget и BitMEX, охватывающую 122 контракта TradFi [1]. По состоянию на 23 апреля 2026 года ни одна публикация Kaiko, Messari, CCData, Coin Metrics или The Block Research не воспроизвела независимо показатели роста в +65 463 % по сырьевым перпетуалам или +5 756,8 % по TradFi-перпетуалам. Binance Research опубликовала направленно согласующиеся траектории дневных объёмов (сообщено через CoinDesk 11 апреля 2026 года), а записка Панигирцоглу от JPMorgan подтверждает конкретную рыночную позицию Hyperliquid [10][11]. Но величина роста первого квартала 2026 года опирается на BitMEX как первоисточник.

Отчёт MEXC по TradFi за первый квартал 2026 года (22 апреля 2026 года) является заметно настойчивым единичным самораскрытием периода — заявленное первое место по глубине стакана по золоту на основе методологии моментального снимка от 23 марта 2026 года среди семи самостоятельно выбранных платформ [21]. Заявление может быть точным; методология носит рекламный характер, и ни один сторонний рейтинговый агрегатор её не подтвердил. Аналогично, релиз Phemex в CNW от 9 апреля 2026 года заявляет о росте WTI и Brent на +300 % неделя к неделе [22]; Transparency Report Bitget за январь 2026 года заявляет о дневном объёме TradFi примерно в 4 млрд долларов [4]; ключевое выступление Bybit от 29 января 2026 года включает заявление о доле в 16 % глобального спотового рынка XAUT [25]. Каждая из этих цифр самостоятельно составлена и распространена через PR-ленту; институциональному читателю следует относиться к ним как к направленно информативным и количественно непроверенным и привязывать конкретные цифры объёма к BitMEX, JPMorgan или RWA.xyz везде, где это возможно.

Что касается стороны RWA, RWA.xyz является публичной панелью этой категории и независим от эмитентов, хотя его базовые данные сочетают ончейн-индексирование с раскрытиями эмитентов [5][6]. Живая панель за апрель 2026 года время от времени выводит на поверхность кажущиеся аномалии — крупную агрегацию «USDM1», которая может превышать итоги по категории и не должна цитироваться как AUM продукта без конкретной проверки методологии. Отчёт Investax по RWA за первый квартал 2026 года и пост MetaMask о категоризации RWA за апрель 2026 года оба дают цифры, согласующиеся с агрегатами в 13,4 млрд долларов по токенизированным гособлигациям и 7,37 млрд долларов по токенизированным сырьевым товарам, приведёнными в Главе 3 настоящего отчёта.

Эндпоинт статистики Hyperliquid и связанные панели Dune — это ончейн-данные: сырые потоки верифицируемы любым наблюдателем. Но атрибуция объёма конкретным развёртывающим сторонам HIP-3 — Trade[XYZ], Felix Protocol и другим — опирается на собственную контрактную адресацию развёртывающей стороны, которую она контролирует. Пик по сырой нефти в 1,7 млрд долларов, о котором сообщил JPMorgan, независимо наблюдаем ончейн; кумулятивная цифра в 100 млрд долларов по Trade[XYZ] не воспроизводится тривиально, поскольку Trade[XYZ] управляет несколькими инструментами, и метод агрегации принадлежит эмитенту [9][10].

Практический вывод для институциональных читателей: при цитировании объёма TradFi-перпетуалов за первый квартал 2026 года следует цитировать BitMEX Q1 2026 как первоисточник с прозрачной методологией; при цитировании AUM продуктов в токенизированных RWA следует цитировать RWA.xyz с конкретной датой; при цитировании рейтингов биржевых долей рынка следует требовать раскрытую методологию; а при цитировании объёма развёртывающих сторон HIP-3 на Hyperliquid следует предпочитать записку Панигирцоглу от JPMorgan или ончейн-агрегаты DefiLlama маркетинговым релизам эмитентов.

Глава 8 · Регуляторная топология

Институциональным читателям следует вынести из этого исследования четыре регуляторных ориентира.

Во-первых, руководящие указания ESMA от 19 марта 2025 года квалифицируют Perpetual Futures как финансовые инструменты MiFID II, когда базовый актив указан в Приложении I Разделе C MiFID II [23]. В сочетании с Решением ESMA 2018/796 о потолках плеча для розничных CFD (30:1 для основных FX, по нисходящей до 2:1 для криптовалют) и позициями ESMA по MiCA в отношении несоответствующих стейблкоинов это приводит к тому, что продукты Модели 1 в их текущей форме не могут предлагаться рознице ЕС авторизованными CASP, а продукты Модели 2 не могут предлагаться рознице ЕС без применения потолков плеча 2018 года [23][26].

Во-вторых, маврикийский закон VAITOS 2021 года, вступивший в силу 7 февраля 2022 года, и его имплементирующие правила FSC, действующие с 1 июля 2022 года, вместе обеспечивают лицензионный режим Virtual Asset Service Provider, в рамках которого работают лицензированные на Маврикии биржевые структуры [45]. Лицензия Investment Dealer в рамках маврикийского Securities Act 2005, с её ступенчатыми минимумами капитала (MUR 700 000 для Broker; MUR 1 000 000 для Full Service, исключая андеррайтинг; MUR 10 000 000 для Full Service), обеспечивает дополняющий регуляторный путь брокериджа CFD [46]. Лицензия Securities Dealer Сейшел в рамках Securities Act 2007, изменённого с 1 января 2025 года для повышения минимального оплаченного капитала с USD 50 000 до USD 100 000 и введения бессрочного лицензирования, обеспечивает параллельный офшорный путь [47]. Ни одна из юрисдикций не налагает розничные потолки плеча в стиле ESMA, и ни одна не требует защиты от отрицательного баланса на тех же условиях, что и регулирование ЕС или Великобритании.

В-третьих, речь председателя CFTC Майкла Селига «Next Phase of Project Crypto» от 29 января 2026 года, произнесённая на совместном мероприятии CFTC-SEC Harmonization Event, сигнализирует о намеренной регуляторной позиции США по введению перпетуалов внутрь периметра CFTC, а не дальнейшему вытеснению их в офшор, с явной ссылкой на «как централизованные, так и децентрализованные рынки» [33]. Пресс-релиз CFTC 9146-25 от 8 декабря 2025 года, объявивший Digital Assets Pilot Program for Tokenized Collateral in Derivatives Markets, операционализировал часть этой позиции, авторизовав Bitcoin, Ether и приемлемые платёжные стейблкоины (с USDC в качестве названного примера) в качестве обеспечения у регулируемых деривативных фирм в течение первых трёх месяцев опоры на FCM в рамках Staff Letter 25-40 [24]. USDT в настоящее время не отвечает критериям «приемлемого платёжного стейблкоина», обозначенным в Staff Letter, и эта неквалификация является механизмом, посредством которого Модель 1 структурно отделена от Модели 5 в юрисдикции США.

В-четвёртых, Тематический обзор IOSCO FR/13/2025 (IOSCOPD801) от 16 октября 2025 года её Рекомендаций по крипто- и цифровым активам 2023 года (IOSCOPD747) установил, что «в целом достигается значительный прогресс, но предстоит сделать ещё гораздо больше, особенно по мере разработки новых бизнес-моделей криптоактивов» [48]. Ни один документ IOSCO в 2025–2026 годах прямо не рассматривает криптодеривативы как самостоятельную категорию политики; регулирование криптодеривативов в настоящее время является композитом национальных действий MiFID II, CFTC, FCA и ESMA под зонтиком рекомендаций IOSCO CDA.

Взаимодействие этих четырёх ориентиров порождает юрисдикционную карту, которая объясняет дивергенцию пяти моделей. Авторизованные по MiCA CASP не могут вести Модели 1 или 2 для розницы ЕС. Маврикий и Сейшелы ведут Модель 2 без розничных потолков плеча. ADGM (Nest Exchange Limited для Binance) и Бермуды (Payward Digital Solutions для Kraken) ведут Модели 1 и 3 в рамках специально разработанных режимов цифровых активов, лежащих за пределами как MiCA, так и режима CFD ESMA. Hyperliquid ведёт Модель 4 за пределами прямой досягаемости какого-либо единого регулятора, при этом наложение лицензированного бенчмарка (S&P DJI) является единственной формальной правовой связью со стеком TradFi. CFTC ведёт Модель 5 в рамках самосертификации по Regulation 40.2 и Digital Assets Pilot от декабря 2025 года. Пять регуляторов, пять архитектур, пять стандартов обеспечения, пять режимов розничной защиты — дивергенция является топологией, а не совпадением.

Глава 9 · Обратные сигналы

Исследовательский тезис оправдывает свою ценность тем, что он фальсифицируем. Три наблюдаемых условия, если хотя бы одно из них материализуется в течение следующих 12–24 месяцев, потребовали бы существенного пересмотра или отзыва рамки из пяти моделей в настоящем отчёте.

Сигнал A · Концентрация доли рынка свыше 70 %. Тезис о пяти моделях предсказывает сосуществование. Условие фальсификации имеет два возможных триггера. Во-первых, если к концу 2026 или концу 2027 года какая-либо единая архитектурная модель захватит более 70 % объёма TradFi Perpetual Futures, измеренного еженедельно или ежемесячно на агрегированной основе по методологии BitMEX, Kaiko или CCData. Во-вторых, если какая-либо единая модель захватит более 70 % активных, экспонированных к TradFi пользователей на криптоплощадках на той же основе агрегации. Если сработает любой из триггеров, тезис о сосуществовании фальсифицирован; рынок тогда конвергировал бы, а не дивергировал, и подходящей формулировкой было бы исследование консолидации, а не таксономия. Текущее распределение за первый квартал 2026 года — возглавляемая Binance Модель 1 плюс OKX; возглавляемая Bybit и Bitget Модель 2; задокументированная RWA.xyz Модель 3; возглавляемая Hyperliquid Модель 4; и возглавляемая ICE-Kraken-Bitnomial Модель 5 — не имеет ни одной единой модели выше 45 % агрегированного объёма TradFi Perpetual Futures в разложении BitMEX за первый квартал 2026 года [1]. Сдвиг к концентрации выше 70 % был бы качественной сменой режима.

Сигнал B · Кросс-архитектурная единая регуляторная рамка. Тезис предсказывает, что пять регуляторов, пять стандартов обеспечения и пять режимов розничной защиты лежат в основе пяти моделей. Если крупная юрисдикция — Соединённые Штаты, Европейский союз, Великобритания, Сингапур или Япония — опубликует к концу 2027 года единую регуляторную рамку, которая трактует перпетуалы с расчётами в USDT, офшорные CFD и DEX-перпетуалы с лицензированным наложением как единую продуктовую категорию в рамках общего режима раскрытия, капитала и розничной защиты, то предпосылка «архитектуры привязаны к разным регуляторам» существенно ослабевает. Индикаторами раннего предупреждения были бы совместные заявления CFTC-ESMA-FCA, последующие рекомендации IOSCO CDA, распространяющиеся именно на перпетуалы, или делегированные акты второго уровня MiCA, которые приводят перпетуалы третьих стран в ту же классификацию, что и деривативы, предлагаемые CASP ЕС.

Сигнал C · Регуляторный провал Модели 5. Тезис трактует Модель 5 — ICE-OKX, NYSE-Securitize, Kraken-Bitnomial — как механизм, посредством которого становится осуществимой внутренняя для США, клирингуемая действующими игроками конвергенция TradFi-крипты. Если сделка ICE-OKX будет заблокирована, расторгнута или существенно реструктурирована регуляторами США или иными; если правило NYSE о токенизированных ценных бумагах от 17 апреля 2026 года будет приостановлено SEC в течение 60-дневного окна; или если приобретение Kraken-Bitnomial будет отложено более чем на 18 месяцев с момента объявления по регуляторным причинам, то жизнеспособность Модели 5 как краткосрочной конвергентной инфраструктуры существенно слабее, и анализ должен был бы соответственно перевзвесить Модели 1, 3 и 4.

Мы обязуемся опубликовать в четвёртом квартале 2026 года продолжение по отслеживанию сигналов, которое пересмотрит каждый из этих трёх сигналов относительно актуальных на тот момент данных.

Глава 10 · Почему сосуществование, а не конвергенция

Естественный вопрос после таксономии из пяти моделей — сойдутся ли модели. На горизонте 18–36 месяцев, против которого обычно планируют институциональные аллокаторы, мы не видим структурного пути к конвергенции на основе регуляторных и обеспечительных ограничений, задокументированных в Главах с 1 по 8. Причины являются структурными, а не случайными, и приведённый ниже раздел их обобщает.

Расчёты в USDT не были одобрены в качестве обеспечения у регулируемых CFTC деривативных фирм США; Digital Assets Pilot от 8 декабря 2025 года авторизовал «Bitcoin, Ether и приемлемые платёжные стейблкоины», а USDT в настоящее время не отвечает критериям приемлемости в Staff Letter 25-40 [24]. Эта неквалификация отделяет Модель 1 от Модели 5 в рамках действующих правил США. Аналогично, позиция режима MiCA в отношении несоответствующих стейблкоинов отделяет Модель 1 от распространения через авторизованные в ЕС CASP [23]. USDT на практике является юрисдикционным обязательством, а не валютным выбором; биржи, строящие Модель 1, имплицитно выбрали коридоры MENA, СНГ, Латинской Америки и Юго-Восточной Азии, а не оси США и ЕС. Действующие игроки, строящие Модель 5, имплицитно выбрали оси США и ЕС, а не офшорный коридор. Эти два выбора не примиряются в рамках действующих правил.

MT5 вряд ли эволюционирует в эмитента токенизированных RWA при текущих регуляторных и экономических ограничениях. Стеки TradFi Bybit и Bitget работают на инфраструктуре, экономика которой зависит от плеча, спреда и оттока клиентов в рамках двусторонней модели «брокер-клиент». Стек xStocks работает на инфраструктуре, экономика которой зависит от сегрегации кастодиана, соответствия проспекту и погашения 1:1. Их можно упаковать как смежные функции в одном приложении — Bitget уже это делает — но базовые книги и порядки очерёдности при банкротстве не взаимозаменяемы. CFD — это двусторонний дериватив; токенизированная акция — это требование на предъявителя на сегрегированный актив; их слияние растворило бы регуляторную предпосылку обоих.

HIP-3 не является естественным субстратом для стеков ICE, NYSE и Kraken-Bitnomial. Безразрешительный DEX Модели 4 спроектирован так, чтобы обходить функцию гейткипинга, которую призвана обеспечивать регулируемая CFTC архитектура DCM, DCO и FCM Модели 5. Безразрешительный перпетуал на S&P 500 с наложением лицензированного бенчмарка не является заменой регулируемому CFTC фьючерсному контракту на S&P 500 с центральным клирингом и сегрегацией маржи FCM. Эти два, вероятно, будут работать параллельно с разными базами пользователей, разными клиринговыми механизмами, разным обеспечением и разными регуляторными поверхностями — во многом подобно тому, как внебиржевые свопы и биржевые фьючерсы сосуществуют уже более четырёх десятилетий после того, как некоторые ожидали, что Додд-Франк их обрушит.

Категория токенизированных RWA (Модель 3) будет расти внутри того регулятора, которого выбрал каждый эмитент. Hashnote работает под Каймановыми островами, Circle федерально регулируется в Соединённых Штатах, Ondo Global Markets распространяется через лицензированный SEC брокер-дилер и ATS компании Oasis Pro, Backed Finance работает под одобрением FMA Лихтенштейна с признанием по швейцарскому закону о DLT, а Paxos работает под NYDFS и OCC. Это не конкурирующие интерпретации единой юрисдикционной рамки; это самостоятельные юрисдикционные притязания, каждое из которых будет независимо проверено на протяжении следующего кредитного цикла.

Единственная институциональная формулировка, которая выдерживает проверку первоисточниками, такова: период с октября 2025 года по апрель 2026 года — это момент, когда экспансия криптобирж в TradFi перестала быть одной историей и стала пятью. Объём вырос примерно в пятьдесят семь раз по агрегации BitMEX [1]; на уровне эмитентов произошли позиционные ротации; председатель CFTC употребил слово «децентрализованный» в подготовленных замечаниях [33]; а NYSE подала заявку на торговлю токенизированными ценными бумагами [14][16]. Ни одно из этих событий по отдельности не является определяющим; определяющее развитие состоит в том, что архитектуры разошлись достаточно, чтобы будущий тезис о консолидации должен был бы примиряться с первоисточниками, задокументированными в настоящем отчёте. Любому институциональному читателю, моделирующему этот рынок, следует распределять по пяти моделям как по самостоятельным экспозициям, оценивать каждую относительно её собственного регулятора и избегать аналитически удобной ошибки трактовки «TradFi криптобирж» как единой продуктовой категории. Это пять категорий. По имеющимся доказательствам на 23 апреля 2026 года, эти пять по-прежнему будут пятью, когда мы обновим настоящий отчёт в четвёртом квартале 2026 года.

Заявление

Объём и ограничения исследования. Настоящий отчёт сосредоточен на архитектурной, регуляторной структуре и сегментации пользователей экспансии криптобирж в традиционные финансовые классы активов в течение шестимесячного окна с октября 2025 года по 23 апреля 2026 года. Он не охватывает: ценовые прогнозы по какому-либо криптоактиву или традиционному классу активов; конкретные рекомендации по торговым стратегиям; фундаментальный анализ какого-либо сырьевого товара (включая нефть, золото, серебро или металлы платиновой группы); фундаментальный анализ какой-либо токенизированной акции или ETF; технический сравнительный анализ слоёв эмиссии, хранения и погашения RWA на детальном уровне субэмитентов; или сравнение юнит-экономики пяти архитектурных моделей на уровне бирж. Каждая из этих тем была бы самостоятельным исследовательским предметом.

Актуальность данных. Все рыночные данные, регуляторные ссылки и биржевые объявления, упомянутые в настоящем отчёте, основаны на общедоступной информации по состоянию на 23 апреля 2026 года. Высокочастотные индикаторы — недельный объём TradFi Perpetual Futures, AUM токенизированных RWA, потоки ETF и бирж, объёмы развёртывающих сторон HIP-3 на Hyperliquid — могут существенно измениться в течение дней после публикации. Читателям следует относиться к настоящему отчёту как к анализу на конкретном временном срезе.

Независимость исследования. Настоящий отчёт написан независимо силами Bitbase Research, и его аналитические выводы основаны на общедоступных первоисточниках и независимом суждении исследовательской команды. Таксономия из пяти моделей (Модели 1–5) является исследовательской конструкцией, разработанной в настоящем отчёте, и не представляет собой официальную классификацию какого-либо регулятора или органа стандартизации. Конкретные названия институтов в настоящем отчёте (Binance, Nest Exchange Limited, OKX, Kraken, Payward Digital Solutions Ltd., Bybit, Bitget, MEXC, Phemex, Crypto.com, Hyperliquid, Felix Protocol, Trade[XYZ], BlackRock, Hashnote, Ondo, Franklin Templeton, Superstate, Paxos, Tether, Backed Finance, Coinbase, Bitnomial, CME Group, ICE, NYSE, Securitize, BNY, Citi, Infra Capital, eToro, Plus500, IG Group) служат лишь объективными ориентирами для описания отраслевого ландшафта; включение не является одобрением, а отсутствие не является негативным сигналом.

Раскрытие конфликта интересов. Bitbase управляет централизованной биржей и может предлагать продукты в рамках Модели 1 (нативные для CEX перпетуалы с расчётами в стейблкоинах), как проанализировано в настоящем отчёте. Читателям следует принимать это во внимание при интерпретации анализа Модели 1 и её сравнения с остальными четырьмя моделями в отчёте. Аналитическая рамка в настоящем отчёте была разработана независимо от какого-либо конкретного продуктового плана, и отчёт не делает заявлений о каком-либо конкретном продукте Bitbase, предстоящем или ином. Аргументы и обратные сигналы отчёта применяются симметрично ко всем пяти моделям, включая модель, которую может занять Bitbase.

Инструменты и помощь в генерации. В настоящем отчёте использовались передовые большие языковые модели в качестве инструментов исследовательской поддержки при сборе материала, кросс-источниковой проверке фактов, структурировании аргументации и написании черновиков. Все первичные данные, регуляторные документы, отчёты об аттестации и рыночные индикаторы были проверены человеком относительно их первоисточников. Конкретные числовые показатели, цитируемые формулировки регуляторов и руководителей, а также названия лицензированных структур были вручную прослежены до первоисточников (пресс-релизы, регуляторные заявки, PDF-файлы аттестаций и документация эмитентов). Мы признаём присущий риск ошибки исследования с помощью ИИ при работе с данными длинного хвоста и снизили его за счёт многораундовой проверки фактов, но не можем полностью его устранить.

Заявление об отсутствии инвестиционных рекомендаций. Настоящий отчёт не представляет собой инвестиционную рекомендацию, рекомендацию покупать, продавать или удерживать какой-либо финансовый инструмент или предложение какого-либо финансового продукта или услуги. Таксономия из пяти моделей является исследовательской рамкой; она не является методологией построения портфеля и не несёт какого-либо заявления об ожидаемой доходности, риске или пригодности какого-либо продукта в рамках любой из пяти моделей. Читателям следует проконсультироваться с независимыми лицензированными финансовыми, юридическими и налоговыми консультантами, прежде чем действовать на основе какой-либо информации в настоящем отчёте.

Риск прогнозных заявлений. Заявления в настоящем отчёте относительно позиции CFTC, эволюции ESMA и MiCA, руководящих указаний IOSCO и будущей структуры регулирования США, ЕС, Великобритании, Маврикия и Сейшел являются прогнозными и несут неопределённость. Регуляторные исходы зависят от процессов нормотворчества, правоприменительных решений и политических событий, которые не находятся под контролем какого-либо единого актора. Читателям следует относиться к прогнозным заявлениям как к обусловленным общедоступной информацией по состоянию на 23 апреля 2026 года и подлежащим пересмотру.

Отслеживание сигналов. Bitbase Research обязуется опубликовать в четвёртом квартале 2026 года продолжение по отслеживанию сигналов, которое пересмотрит три обратных сигнала, определённых в Главе 9, относительно актуальных на тот момент данных.

Ссылки

[1] BitMEX (Shang Wu), «Q1 2026 Derivatives Report: The TradFi Perpetual Swap Revolution», опубликовано 9 апреля 2026 г. https://www.bitmex.com/blog/2026q1-derivatives-report

[2] Binance / PR Newswire, «Binance Launches First Regulated TradFi Perpetual Contracts Settled in Stablecoin, Starting with Gold and Silver», от 8 января 2026 г. (датировано Абу-Даби; XAUUSDT запущен 5 января 2026 г.; XAGUSDT запущен 7 января 2026 г.). https://www.prnewswire.com/news-releases/binance-launches-first-regulated-tradfi-perpetual-contracts-settled-in-stablecoin-starting-with-gold-and-silver-302656186.html

[3] Bybit / PR Newswire, «Introducing Bybit TradFi: Trading the World on Bybit», 17 июня 2025 г. https://www.prnewswire.com/news-releases/introducing-bybit-tradfi-trading-the-world-on-bybit-302482656.html

[4] Bitget, «Bitget January 2026 Transparency Report: TradFi Hits $4B Daily», январь 2026 г. https://www.bitget.com/blog/articles/bitget-january-2026-transparency-report-tradfi-4b-daily-volume

[5] RWA.xyz, дашборды Tokenized Treasuries и Tokenized Commodities, снимок получен 22–23 апреля 2026 г. https://app.rwa.xyz/treasuries ; https://app.rwa.xyz/commodities

[6] InvestaX, «Q1 2026 Real World Asset Tokenization Market Report», апрель 2026 г. (со ссылкой на агрегации RWA.xyz). https://investax.io/blog/q1-2026-real-world-asset-tokenization-market-report

[7] Hyperliquid Documentation, «HIP-3: Builder-deployed perpetuals». https://hyperliquid.gitbook.io/hyperliquid-docs/hyperliquid-improvement-proposals-hips/hip-3-builder-deployed-perpetuals

[8] CoinDesk, «Hyperliquid’s HIP-3 Upgrade to Unlock Permissionless Perp Market Creation», 13 октября 2025 г. https://www.coindesk.com/business/2025/10/13/hyperliquid-s-hip-3-upgrade-to-unlock-permissionless-perp-market-creation

[9] S&P Dow Jones Indices / Trade[XYZ], «S&P Dow Jones Indices Licenses S&P 500® to Trade[XYZ] for Perpetual Contracts on Hyperliquid», 18 марта 2026 г. (Нью-Йорк). https://press.spglobal.com/2026-03-18-S-P-Dow-Jones-Indices-Licenses-S-P-500-R-to-Trade-XYZ-for-Perpetual-Contracts-on-Hyperliquid

[10] The Block, «JPMorgan notes Hyperliquid gaining traction as traders seek 24/7 oil trading», 18 марта 2026 г. (репортаж об исследовательской записке JPMorgan под руководством управляющего директора Николаоса Панигирцоглу). https://www.theblock.co/post/394380/jpmorgan-hyperliquid-crypto-traction-24-7-oil-trading

[11] CoinDesk, «Hyperliquid oil volume booming thanks to war in Middle East: JPMorgan», 20 марта 2026 г. https://www.coindesk.com/business/2026/03/20/iran-war-volatility-is-driving-oil-trading-boom-on-hyperliquid-says-jpmorgan

[12] ICE / BusinessWire, «ICE Makes Investment in OKX, Establishing Strategic Relationship», 5 марта 2026 г. https://www.businesswire.com/news/home/20260305216092/en/ICE-Makes-Investment-in-OKX-Establishing-Strategic-Relationship

[13] Bloomberg, «NYSE Owner Invests in Crypto Exchange at $25 Billion Valuation», 5 марта 2026 г. https://www.bloomberg.com/news/articles/2026-03-05/nyse-owner-invests-in-crypto-exchange-at-25-billion-valuation

[14] NYSE / ICE Investor Relations, «The New York Stock Exchange Develops Tokenized Securities Platform», 19 января 2026 г. https://ir.theice.com/press/news-details/2026/The-New-York-Stock-Exchange-Develops-Tokenized-Securities-Platform/

[15] NYSE / ICE Investor Relations, «New York Stock Exchange and Securitize Agree to Memorandum of Understanding to Support Tokenized Securities», 24 марта 2026 г. https://ir.theice.com/press/news-details/2026/New-York-Stock-Exchange-and-Securitize-Agree-to-Memorandum-of-Understanding-to-Support-Tokenized-Securities/

[16] U.S. Securities and Exchange Commission, Release No. 34-105260, File No. SR-NYSE-2026-17, «Notice of Filing and Immediate Effectiveness of Proposed Rule Change» (новое NYSE Rule 7.50), опубликовано 17 апреля 2026 г. https://www.sec.gov/files/rules/sro/nyse/2026/34-105260.pdf

[17] Kraken (Payward), «Payward to acquire Bitnomial, creating a fully CFTC-licensed derivatives platform», 17 апреля 2026 г. https://blog.kraken.com/news/payward-acquires-bitnomial

[18] Decrypt, «OKX Rolls Out Round-the-Clock Trading for Mag Seven Stocks Using Crypto Collateral», 24 марта 2026 г. https://decrypt.co/362158/okx-equity-perps-mag-7-sp-500

[19] The Block, «OKX launches equity perpetual swaps, offering 5x leverage to ‘Mag 7’ stocks», 24 марта 2026 г. https://www.theblock.co/post/394776/okx-equity-perpetual-swaps

[20] Crypto.com, «Introducing Commodity and U.S. Index Perpetual Contracts on the Crypto.com Exchange», 1 апреля 2026 г. https://crypto.com/en-ae/product-news/exchange-tradfi-perpetuals-launch

[21] MEXC, «MEXC Ecosystem & Growth Report Q1 2026», 22 апреля 2026 г. (самостоятельная публикация; методология моментального снимка от 23 марта 2026 г.). https://blog.mexc.com/mexc-ecosystem-growth-report-q1-2026/

[22] Phemex / CNW, «Phemex TradFi Crude Oil Trading Surges 300% as Ceasefire Volatility Sparks Record Demand», 9 апреля 2026 г. https://www.newswire.ca/news-releases/phemex-tradfi-crude-oil-trading-surges-300-as-ceasefire-volatility-sparks-record-demand-858534546.html

[23] European Securities and Markets Authority, Guidelines on the qualification of crypto-assets as financial instruments under MiFID II, опубликовано 19 марта 2025 г.; а также публичные заявления ESMA о несоответствующих стейблкоинах в рамках MiCA. https://www.esma.europa.eu/

[24] Commodity Futures Trading Commission, Press Release 9146-25, «Acting Chairman Pham Announces Launch of Digital Assets Pilot Program for Tokenized Collateral in Derivatives Markets», 8 декабря 2025 г. (Staff Letter 25-40, специфицирующее Bitcoin, Ether и приемлемые платёжные стейблкоины в качестве обеспечения). https://www.cftc.gov/PressRoom/PressReleases/9146-25

[25] Bybit / PR Newswire, «Bybit CEO Ben Zhou to Unveil 2026 Roadmap in Keynote Heralding New Era for Digital Finance», 29 января 2026 г. https://www.prnewswire.com/news-releases/bybit-ceo-ben-zhou-to-unveil-2026-roadmap-in-keynote-heralding-new-era-for-digital-finance-302663331.html

[26] European Securities and Markets Authority, Decision 2018/796 (принято 22 мая 2018 г.; публикация в Официальном журнале 1 июня 2018 г.; применялось с 1 августа 2018 г. для CFD); а также пресс-релиз ESMA «ESMA agrees to prohibit binary options and restrict CFDs to protect retail investors», 27 марта 2018 г. https://www.esma.europa.eu/press-news/esma-news/esma-agrees-prohibit-binary-options-and-restrict-cfds-protect-retail-investors

[27] UK Financial Conduct Authority, Policy Statement PS19/18, «Restricting contract for difference products sold to retail clients», подтверждено 1 июля 2019 г. (правила CFD с 1 августа 2019 г.; CFD-подобные опционы с 1 сентября 2019 г.). https://www.fca.org.uk/publications/policy-statements/ps19-18-restricting-contract-difference-products ; пресс-релиз https://www.fca.org.uk/news/press-releases/fca-confirms-permanent-restrictions-sale-cfds-and-cfd-options-retail-consumers

[28] Paxos, «Pax Gold (PAXG) Transparency Reports» (смена аудитора на KPMG LLP с 28 февраля 2025 г. в соответствии с руководством NYDFS по стейблкоинам, обеспеченным долларом; прежний аудитор WithumSmith+Brown, PC). https://www.paxos.com/paxg-transparency

[29] Tether Gold, Q1 2025 и Q3 2025 Attestation Reports от BDO Italia S.p.A., ISAE 3000R, проверки с разумной степенью уверенности. Q1 2025 PDF (отчётная дата 31 марта 2025 г.; опубликовано 28 апреля 2025 г.): https://gold.tether.to/docs/reports/attestations/ISAE_3000R_-_Opinion_TGRR_31.03.2025_RC187322025BD0035.pdf ; Q3 2025 PDF (отчётная дата 30 сентября 2025 г.; опубликовано 28 октября 2025 г.): https://gold.tether.to/docs/reports/attestations/

[30] Kraken (Payward), «Payward announces acquisition of Backed Finance AG», 2 декабря 2025 г. https://blog.kraken.com/news/backed-acquisition

[31] Kraken (Payward), «Announcing the world’s first regulated, tokenized-equity perpetual futures, using xStocks», 24 февраля 2026 г. https://blog.kraken.com/product/xstocks/tokenized-equity-perpetual-futures

[32] Felix Protocol, объявление о запуске перпетуала на сырую нефть (WTI) на Hyperliquid через HIP-3, 9 января 2026 г. в 09:47 UTC. https://x.com/felixprotocol/status/2009638142035320907

[33] CFTC Chairman Michael S. Selig, «The Next Phase of Project Crypto: Unleashing Innovation for the New Frontier of Finance», выступление на совместном мероприятии CFTC-SEC Harmonization Event, 29 января 2026 г. https://www.cftc.gov/PressRoom/SpeechesTestimony/opaselig1

[34] Willkie Farr & Gallagher LLP, «Willkie Alum Michael Selig Confirmed as 16th CFTC Chairman», декабрь 2025 г. (документирует утверждение Сенатом 18 декабря 2025 г.; приведён к присяге 22 декабря 2025 г.). https://www.willkie.com/news/2025/12/willkie-alum-michael-selig-confirmed-as-16th-cftc-chairman ; страница председателя CFTC: https://www.cftc.gov/About/Commissioners/MichaelSelig/index.htm

[35] ICE Investor Relations, «ICE Announces Strategic Investment in Polymarket», 7 октября 2025 г. (инвестиция до 2 млрд долларов при оценке в 8 млрд долларов до инвестиции / 9 млрд долларов после инвестиции). https://ir.theice.com/press/news-details/2025/ICE-Announces-Strategic-Investment-in-Polymarket/

[36] Bitnomial / PR Newswire, «Bitnomial Exchange Self-Certifies First Ever U.S. Perpetual Futures Contracts», 23 апреля 2025 г. (торги запущены 28 апреля 2025 г.; самосертификация в рамках CFTC Regulation 40.2(a)). https://www.prnewswire.com/news-releases/bitnomial-exchange-self-certifies-first-ever-us-perpetual-futures-contracts-302435713.html

[37] Bitnomial Exchange, Product Filing 25-016 (заявка в CFTC от 23 апреля 2025 г.; восьмичасовые интервалы финансирования; номинальный срок 25 лет). https://bitnomial.com/exchange/regulatory/cftc/product-filings/25-016.pdf

[38] Markets Media, «Bitnomial Is First CFTC-Regulated Exchange to Accept Digital Asset Margin», 17 сентября 2025 г. https://www.marketsmedia.com/bitnomial-is-first-cftc-regulated-exchange-to-accept-digital-asset-margin/

[39] Bitnomial / PR Newswire, «Bitnomial Announces Launch of Leveraged Retail Spot Crypto Exchange», 4 декабря 2025 г. (первая регулируемая CFTC биржа спотовой криптоторговли с плечом для розницы; запущена на неделе 8 декабря 2025 г.). https://www.prnewswire.com/news-releases/bitnomial-announces-launch-of-leveraged-retail-spot-crypto-exchange-302633203.html

[40] Coinbase, «Coming July 21: US Perpetual-Style Futures» и последующий пост о запуске «Perpetual futures have arrived in the U.S.», июль 2025 г. (срок 5 лет; ежечасное финансирование, рассчитываемое дважды в день; плечо до 10× для крипты и 20× для металлов; контракты nano BTC и nano ETH). https://www.coinbase.com/blog/coming-july-21-us-perpetual-style-futures ; https://www.coinbase.com/blog/perpetual-futures-have-arrived-in-the-us