Дата публикации: 15 мая 2026 г.

Вступление

22 мая 2010 года Laszlo Hanyecz обменял 10 000 BTC на две пиццы. Этот день стал известен как Bitcoin Pizza Day, и криптосообщество ежегодно отмечает его особым ритуалом: умножает исходные 10 000 BTC на текущую фиатную цену, получает разительно контрастную цифру и подаёт её под лозунгом «самая дорогая пицца в истории».

Эта статья не занимается такой арифметикой.

Эта статья — о другом. 22 мая 2010 года биткоин (BTC) впервые в реальной сделке был использован как единица, в которой оценивался другой товар. Это первый документально прослеживаемый момент, когда BTC функционально взял на себя роль расчётной единицы — одной из трёх функций денег (средство обмена, расчётная единица, средство сбережения). Этот момент находится в середине более длинной механизмной хронологии: от привязки к себестоимости производства (NewLibertyStandard) к одноранговому сведению заявок (Bitcoin Market) и далее к централизованному непрерывному котированию (Mt.Gox). Bitbase Research реконструирует эту девятимесячную предысторию вместе с её структурными параллелями к траекториям ценообразования множества исторических классов активов.

Глава 1 · Что такое «цена» — рождение расчётной единицы

1.1 Три функции денег и концептуальная граница «цены»

Учебники по финансовой экономике дают функциям денег стандартное определение. В 3-й главе книги The Economics of Money, Banking, and Financial Markets (13th Global Edition) Frederic Mishkin выделяет три [1]: средство обмена, расчётную единицу и средство сбережения. John Hicks в начале Critical Essays in Monetary Theory (Oxford, 1967) формулирует это лаконичнее — «money is what money does». Деньги, в таком прочтении, определяются своей функцией, а не физической формой [2].

Это различение несёт конкретный методологический смысл. Иметь обменный курс и иметь цену — не одно и то же. Обменный курс можно опубликовать в одностороннем порядке. Сторонний наблюдатель способен вычислить и обнародовать коэффициент конвертации между двумя активами, не требуя при этом, чтобы участники рынка заключали по нему сделки, и не требуя, чтобы другие использовали его для оценки собственных товаров. Цена устроена иначе. Цена — это результат рыночного клиринга. Она требует, чтобы по меньшей мере две стороны в конкретный момент достигли коэффициента обмена в конкретной сделке, и чтобы этот коэффициент впоследствии мог быть опознан, процитирован и повторно использован третьей стороной.

По этому различению BTC до 22 мая 2010 года пребывал в особом семантическом состоянии: у него были обменные курсы, но не было цены в рыночном смысле.

1.2 Функциональное исполнение роли «расчётной единицы»

Среди трёх функций денег средство обмена и расчётная единица интуитивно часто смешивают, но эти две функции не тождественны. Первая описывает «использование этой вещи как посредника в сделке» — пока обе стороны согласны, эту роль может взять на себя почти что угодно. Вторая описывает «использование этой вещи как единицы, в которой оцениваются другие товары». Товар, использованный как платёжное средство в отдельной сделке, не обязательно взял на себя функцию оценки этого товара.

18 мая 2010 года Laszlo Hanyecz написал на Bitcointalk topic=137: «I’ll pay 10,000 bitcoins for a couple of pizzas», прямо разрешив контрагенту заказать Papa John’s [3]. Во всём вступительном сообщении нет ни одной долларовой (USD) суммы. Hanyecz не сказал «пиццы на такую-то сумму в долларах». Он сказал «10 000 биткоинов за две пиццы». Когда в 19:17:26 UTC 22 мая о завершении сделки было сообщено [4], на функциональном уровне произошло следующее: две пиццы оказались оценены в единицах «10 000 BTC».

Это первый прослеживаемый момент, когда BTC взял на себя функцию расчётной единицы. Функциональное исполнение и полное соответствие денежно-экономическому определению — две разные вещи. Второе требует, чтобы единица устойчиво использовалась как ценовой ярлык среди множества групп трейдеров; это условие было лишь частично выполнено после того, как Mt.Gox ввёл непрерывное котирование. 22 мая — это день, когда данная функция впервые проявилась в реальной сделке.

Стоит отметить: цифра «около 25 USD» не фигурирует во вступительном сообщении от 18 мая. Hanyecz впервые дал эту фиатную привязку 21 днём позже, в ответном сообщении в той же ветке в 20:14:44 UTC 12 июня 2010 г. [5]. Сначала BTC взял на себя роль оценки пиццы в сделке; двусторонняя семантическая привязка между BTC и USD последовала 21 днём позже. Эта последовательность несёт методологический вес: функциональное исполнение BTC роли расчётной единицы предшествовало установлению двустороннего соответствия между BTC и USD.

Глава 2 · Механизмная хронология

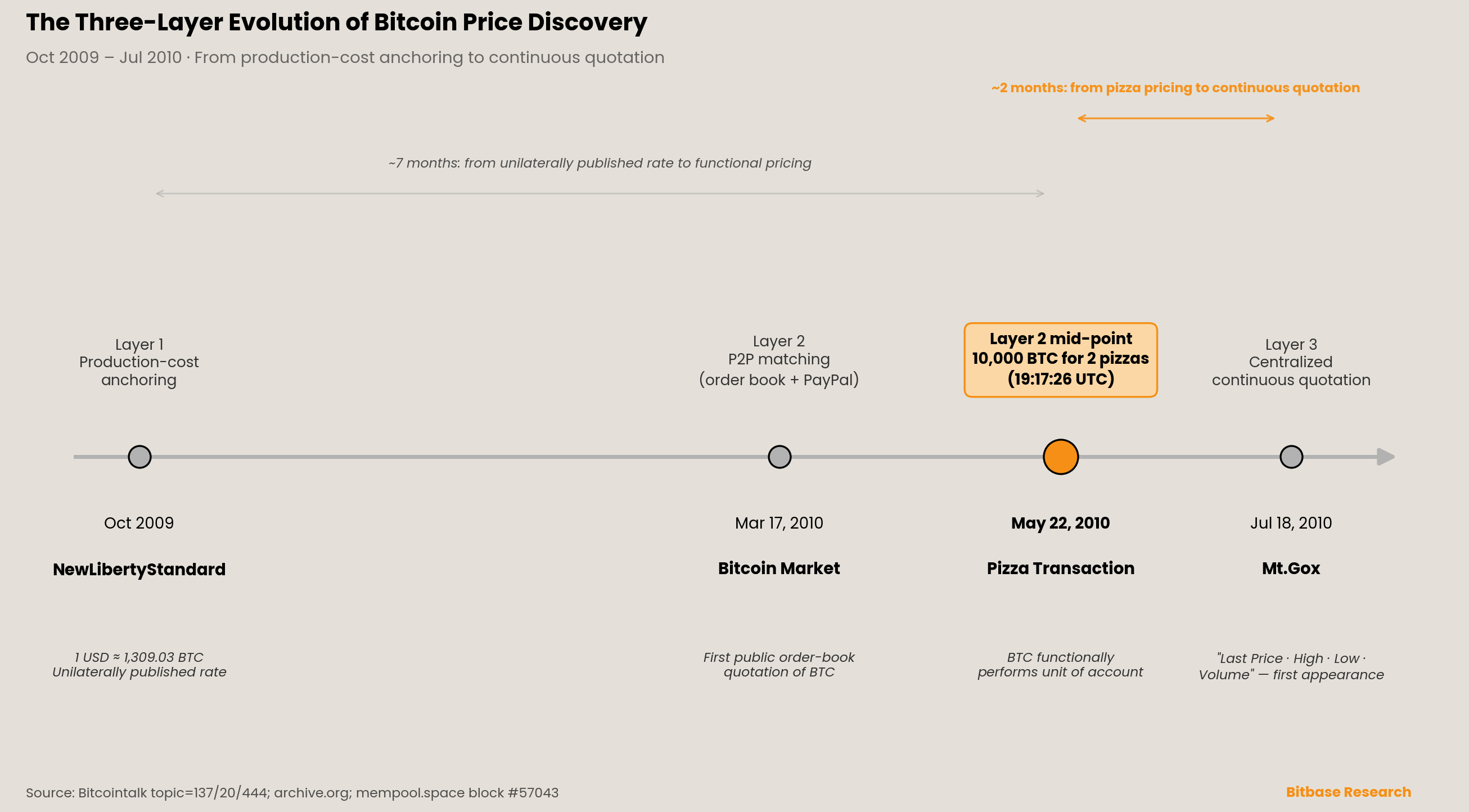

Эта глава реконструирует в хронологическом порядке трёхслойную эволюцию механизма с октября 2009 года по июль 2010 года. Каждый раздел приводит первоисточниковые временные метки, первоисточниковые идентификаторы сообщений и описание самого механизма.

2.1 Слой первый · Привязка к себестоимости производства (с октября 2009 г.)

NewLibertyStandard (далее NLS) опубликовал на своей собственной странице, newlibertystandard.wetpaint.com, формулу обменного курса BTC к USD в октябре 2009 года. Сайт с тех пор ушёл в офлайн. По состоянию на 14 мая 2026 года самый ранний зафиксированный архив archive.org — это снимок Wayback с меткой времени 2009-12-29 13:26:10 UTC [6]. Формула на этом снимке гласит:

|

During 2009 my exchange rate was calculated by dividing $1.00 by the average amount of electricity required to run a computer with high CPU for a year, 1,331.5 kWh, multiplied by the average residential cost of electricity in the United States for the previous year, $0.1136, divided by 12 months divided by the number of bitcoins generated by my computer over the past 30 days.

|

Формула привязывает ценность BTC к предельной себестоимости работы майнингового оборудования — стоимость электроэнергии, делённая на выработку BTC в единицу времени. По сути это классическая трудо-энергетическая теория стоимости, перенесённая на цифровые активы: у BTC не было рынка, и его оценивал счётчик электроэнергии. Это «обменный курс, опубликованный в одностороннем порядке», а не цена, полученная в результате рыночного клиринга.

Первый опубликованный курс NLS — 1 USD ≈ 1,309.03 BTC — широко тиражировался во вторичных пересказах, однако оригинального сообщения NLS, публикующего эту цифру, на форуме Bitcointalk не существует [7]. Это исследование принимает данные из архивного снимка и прямо отмечает: по состоянию на 14 мая 2026 года эта конкретная цифра доступна из первоисточника лишь в этом снимке.

Помимо NLS, самая ранняя зафиксированная сделка BTC к USD была проведена одним из ранних ключевых участников Bitcoin — Martti Malmi. 12 октября 2009 года Malmi перевёл 5 050 BTC в NLS и получил 5,02 USD через PayPal, подтвердив сделку твитом 15 января 2014 года [8].

2.2 Слой второй · Одноранговое сведение заявок (с марта 2010 г.)

Механизм второго слоя был запущен dwdollar (настоящее имя — Dustin Dollar). В 09:42:18 UTC 15 января 2010 года dwdollar внёс предложение в Bitcointalk topic=20 msg=100 [9]: «I’m in the process of building an exchange. … It will be a real market where people will be able to buy and sell Bitcoins with each other.»

Платформа Bitcoin Market заработала 17 марта 2010 года. Сообщение dwdollar с обновлением в тот день гласит: «Looks like we had our first real trade around noon!» — это была первая сделка BTC к USD, сведённая через квазипубличную книгу заявок.

Механизм сведения заявок Bitcoin Market заслуживает точного описания: это не была полноценная система книги заявок. dwdollar сам описал её в msg=265 в 22:37:44 UTC 6 февраля 2010 года [10]: «ONLY the limit orders work. Market orders will come later.» Платформа поддерживала только лимитные заявки; рыночные заявки не были реализованы. Расчёты опирались на PayPal как посредника, а не на чистый ончейн-клиринг. Тем не менее Bitcoin Market был первой платформой, публично отображавшей котировки BTC в форме книги заявок, и сам этот формат несёт механизмную значимость.

Параллельно с Bitcoin Market в тот же период шло одноранговое сведение реальных товаров на Bitcointalk. Пиццевое событие Hanyecz — характерный случай этого формата. Два пути сосуществовали с марта по июль 2010 года. Путь dwdollar доказал, что BTC можно свести с USD в котировку; путь Hanyecz доказал, что BTC можно свести с физическим товаром в котировку.

2.3 Середина · Пиццевая сделка (22 мая 2010 г.)

Пиццевая сделка находится в середине Слоя второго на механизмной хронологии. Реконструкция в хронологическом порядке по UTC:

-

2010-05-18 00:35:20 UTC: Hanyecz открыл предложение в Bitcointalk topic=137 msg=1141 [3]. Hanyecz тогда находился в Jacksonville, штат Флорида (EDT, UTC−4), что соответствует местному времени 2010-05-17 20:35. Этот пересчёт часовых поясов объясняет, почему некоторые вторичные пересказы указывают дату открытия как 17 мая.

-

2010-05-22 18:16:31 UTC: txid a1075db55d416d3ca199f55b6084e2115b9345e16c5cf302fc80e9d5fbf5d48d был упакован в блок #57043 [11].

-

2010-05-22 19:17:26 UTC: Hanyecz сообщил о завершении в msg=1195 — «I just want to report that I successfully traded 10,000 bitcoins for pizza. Thanks jercos!» [4]

Время блока в ончейне и время подтверждающего сообщения на Bitcointalk различаются примерно на 61 минуту, что согласуется с нарративом «подтверждение опубликовано после доставки пиццы». Эта разница во времени также независимо подтверждает, что временные метки, которые форум Bitcointalk показывает анонимным посетителям, даны в UTC, а не во времени восточного побережья США.

Личность и местоположение контрагента jercos часто искажаются во вторичных пересказах. jercos — это Jeremy Sturdivant. В письменном интервью Bitcoin Who’s Who 30 января 2016 года Sturdivant заявил [12]: «I have yet to travel outside of the US, and am living on the west coast, near Santa Cruz, California.» По его собственным словам, Sturdivant — американец, живёт близ Santa Cruz, штат Калифорния, на 22 мая 2010 года ему было 19 лет, и он никогда не покидал Соединённые Штаты. Циркулирующее в интернете описание «19-летнего британца» не соответствует первоисточнику.

Hanyecz отозвал открытое предложение в 17:51:05 UTC 4 июня 2010 года [13], сославшись на то, что «ещё больше было бы не по карману». Восемью днями позже, 12 июня, он вновь открыл предложение в msg=1526 и впервые дал привязку к USD: две пиццы примерно за 25 USD, возможно 30 USD с чаевыми [5].

2.4 Слой третий · Централизованное непрерывное котирование (с июля 2010 г.)

В 01:57:19 UTC 18 июля 2010 года пользователь под ником mtgox опубликовал в Bitcointalk topic=444 msg=3866: «Hi Everyone, I just put up a new bitcoin exchange.» [14] Оператором за этим аккаунтом был Jed McCaleb, основатель eDonkey и первоначальный владелец домена mtgox.com (аббревиатура от Magic: The Gathering Online eXchange). Самый ранний захват mtgox.com в Wayback Machine датируется 17 августа 2007 года [15], примерно за 17 месяцев до генезис-блока BTC; в июле 2010 года домен был перепрофилирован под биржу BTC.

В msg=3873 той же ветки (2010-07-18 02:15:09 UTC) McCaleb описал архитектуру котирования платформы [14]: «Last Price … High … Low … Volume … Current Lowest Buy Price; Current Highest Sell Price … All trades are between users.» «Last Price», «суточные максимум и минимум», «объём», «лучшие цены покупки и продажи» — эти термины впервые появились в контексте Bitcoin, ознаменовав момент, когда BTC обрёл стандартизированный формат непрерывного котирования. Разница в механизме структурна: сведение между пользователями, а не посредническое урегулирование; книга заявок, работающая непрерывно; круглосуточная доступность.

С этого момента BTC обрёл внешнюю цитируемость по измерению расчётной единицы. Другие могли сказать «моя вещь стоит X BTC», и у X BTC появился непрерывный долларовый ярлык. McCaleb объявил о передаче Mt.Gox в пользу MagicalTux (позже — Mark Karpelès) 6 марта 2011 года [16]. То, что последовало, — отдельная хронология, лежащая за рамками этой статьи.

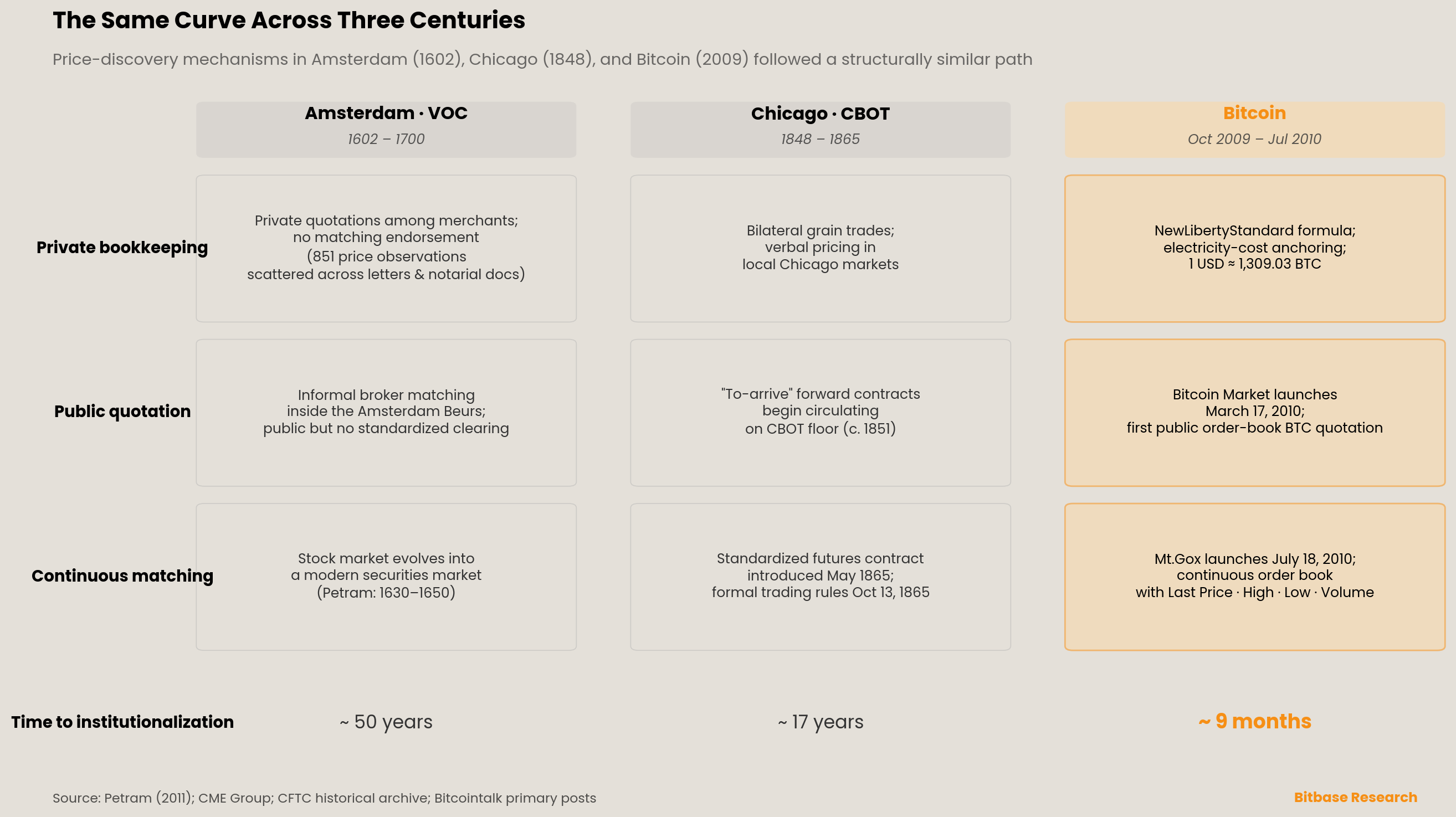

Глава 3 · Структурные параллели — одна и та же кривая на протяжении трёх столетий

Тезис этой главы: трёхслойная эволюция механизма, которую BTC прошёл с октября 2009 года по июль 2010 года — привязка к себестоимости производства → одноранговое сведение → централизованное непрерывное котирование — имеет структурные параллели с траекториями эволюции множества исторических классов активов. Эта глава предлагает два структурных сопоставления, не выстраивая количественную межактивную сравнительную модель.

3.1 Амстердам · вторичный рынок VOC XVII века

Голландская Ост-Индская компания (Vereenigde Oost-Indische Compagnie, VOC) была учреждена в 1602 году, и её акции были выпущены для 1 143 первоначальных подписчиков. Передача акций должна была лично регистрироваться бухгалтерами компании в East India House [17]. Это, как правило, считается самым ранним опознаваемым сценарием вторичного рынка акций [17].

Зрелость механизмов ценообразования наступила примерно полвека спустя. Lodewijk Petram в своей докторской диссертации 2011 года в Амстердамском университете, The world’s first stock exchange, утверждает, что фондовый рынок «эволюционировал в современный рынок ценных бумаг» в период с 1630 по 1650 год, в течение которого «происходил постоянный процесс ценообразования» [17]. Суждение Petram опирается на 851 наблюдение цен акций XVII века. Эти наблюдения не происходили из официальных записей биржи — ни VOC, ни биржа не вели систематической записи цен — но были рассеяны по купеческой переписке, нотариальным документам и редким газетам. Сам «набор данных» о ценах акций VOC XVII века вырос из частного учёта и устных обменных курсов.

Структурная параллель с ранним путём BTC конкретна. Формула NLS для BTC — это то же, чем были для акций VOC котировки XVII века, частным образом ходившие среди купцов: опубликованные в одностороннем порядке, записанные приватно, лишённые подтверждения через сведение заявок. Bitcoin Market для BTC — это то же, чем было для акций VOC неформальное брокерское сведение внутри амстердамской Beurs: публичное, но без стандартизированного клиринга. Mt.Gox для BTC — отправная точка институционализированного непрерывного котирования, а не конечная.

3.2 Чикаго · стандартизированный фьючерсный контракт CBOT XIX века

Второе сопоставление — из американской зерновой торговли XIX века. Чикагская торговая палата (Chicago Board of Trade, CBOT) была основана в 1848 году, изначально как наличный рынок для биржевых товаров [18]. Около 1851 года на площадке CBOT начали обращаться форвардные контракты «to-arrive» — трейдеры обязывались поставить зерно в будущую дату по оговорённой цене [18].

Ключевая дата институционализации ценообразования — 1865 год. Исторический архив CME Group и официальная история Комиссии США по торговле товарными фьючерсами (CFTC) оба фиксируют [18][19], что CBOT ввела стандартизированные фьючерсные контракты в мае 1865 года и установила формальные правила торговли 13 октября 1865 года. По этому вопросу существует научная дискуссия — одна точка зрения полагает, что зрелая фьючерсная торговля появилась лишь около 1874 года [18]. Это исследование принимает 1865 год за отправную точку и признаёт спор о датировке.

Структурная параллель между путём CBOT и путём BTC заключается в следующем: кривая институционализации от разрозненных двусторонних форвардных контрактов (forward contract) к стандартизированным, передаваемым фьючерсным контрактам (futures contract) с маржой и правилами поставки — это та же кривая институционализации ценообразования. Чикаго понадобилось 17 лет. Биткоину — 9 месяцев. Различие во временно́м масштабе не растворяет структурного сходства. Ценообразование любого рынка начинается не с биржи — оно вырастает из многократных двусторонних сделок, устных обменных курсов и частного учёта.

3.3 Объяснительная сила и границы структурных параллелей

Помещение раннего пути BTC в трёхвековую последовательность Амстердам–Чикаго–Биткоин даёт суждение на уровне механизма, а не количественную модель. Три актива, три институциональные среды, три технологических условия — и всё же ценообразование во всех трёх случаях следовало одному и тому же крупнозернистому пути: частный учёт → публичное котирование → непрерывное сведение. Иначе говоря, инфраструктура криптодеривативов не была изобретена в вакууме; она находится на многовековой линии эволюции финансовых институтов.

Этот аргумент не причинно-следственный. Он не утверждает, что «BTC неизбежно прошёл тот же путь, что и VOC или зерновые фьючерсы», и не утверждает, что «все будущие цифровые активы пойдут по той же кривой». Он утверждает следующее: когда наблюдатель сталкивается с новым классом активов, «предыстория механизмов ценообразования» — более долговечный объект исследования, чем «траектории цен активов».

Глава 4 · Признанные ограничения и оставленное пространство

Эта статья не разворачивает сравнительный анализ современных механизмов ценообразования. Потоки в ETF, открытый интерес на CME, ставки финансирования Perpetual Futures, ончейн-маркетмейкинг — это нынешняя форма данного 16-летнего пути, но объём и методология, требуемые для их разбора, оставлены для последующего исследования.

Обратных сигналов для основного тезиса три. Во-первых, если научное или ончейн-археологическое исследование выявит действующий субъект публикации обменного курса раньше, чем NewLibertyStandard, то позицию «первого публично раскрытого обменного курса» придётся пересмотреть. Во-вторых, если временные метки трёх ключевых веток Bitcointalk (topic=20, topic=137, topic=444) будут опровергнуты на архивном уровне, то якоря событий придётся переустановить. В-третьих, если рамка «семантического перехода в расчётную единицу» будет заменена более точной теорией эволюции функций денег, то основной тезис придётся пересмотреть.

Эта статья признаёт следующие границы. Во-первых, «первое функциональное исполнение BTC роли расчётной единицы» — это интерпретативное утверждение, а не полное установление функции по денежно-экономическому определению. Во-вторых, называть Bitcoin Market «одноранговым сведением заявок» — упрощение. В-третьих, структурные параллели Амстердам–Чикаго — это сопоставления на уровне механизма, а не количественная межактивная сравнительная модель. Эта статья не предсказывает траектории цены BTC и не делает заявлений о BTC как об отдельном активе для инвестиционных целей.

Методология и раскрытие информации

Объём и ограничения исследования. Этот краткий отчёт сосредоточен на трёхслойной эволюции ранних механизмов ценообразования BTC в рамках девятимесячного окна наблюдения с октября 2009 года по июль 2010 года. Он не охватывает: полную ончейн-цепочку доказательств дрейфа BTC от «одноранговой наличности» к «средству сбережения»; структурный анализ современных механизмов ценообразования BTC; количественную межактивную сравнительную модель между Амстердамом и Чикаго. Каждая из вышеперечисленных тем должна быть самостоятельным предметом исследования.

Актуальность данных. Первоисточниковые сообщения Bitcointalk, захваты archive.org и ончейн-данные блоков, цитируемые в этом отчёте, основаны на общедоступной информации по состоянию на 14 мая 2026 года.

Независимость исследования. Этот отчёт независимо подготовлен Bitbase Research. Его аналитические выводы основаны на общедоступных первоисточниках и независимом суждении исследовательской команды. Принятая в этом отчёте рамка «трёхслойной эволюции механизма» — это исследовательская конструкция, а не официальная классификация какого-либо регуляторного или нормотворческого органа. Конкретные лица и проекты, упомянутые в этом отчёте (включая Laszlo Hanyecz, Jeremy Sturdivant, Jed McCaleb, Martti Malmi, Mark Karpelès, Dustin Dollar, NewLibertyStandard, Bitcoin Market, Mt.Gox, CBOT, CME Group, VOC, Bitcointalk), приводятся исключительно как объективные точки отсчёта для описания структуры предыстории. Включение не означает одобрения; невключение не означает негативного сигнала.

Раскрытие конфликта интересов. Bitbase управляет централизованной биржей и может предлагать спотовые продукты по BTC и продукты Perpetual Futures, подпадающие под объём этого отчёта. Читателям следует учитывать этот факт при интерпретации проведённого в отчёте анализа ранних механизмов ценообразования. Аргументы этого отчёта применимы симметрично ко всем предметам исследования.

Инструменты и помощь генеративных систем. В этом отчёте крупные языковые модели использовались как инструменты исследовательской поддержки для поиска источников, перекрёстной проверки фактов, структурирования аргументации и набросков первого черновика. Все идентификаторы сообщений Bitcointalk, временные метки UTC, URL-адреса снимков archive.org, ончейн-txid и номера блоков, а также академические ISBN и номера страниц были вручную сверены с первоисточниками исследователями-людьми. Тезис и ключевые суждения сделаны независимо исследовательской командой Bitbase; абзацы с обратным самоаудитом написаны людьми.

Не является инвестиционным советом. Этот отчёт не является инвестиционным советом, равно как и рекомендацией покупать, продавать или держать какой-либо финансовый инструмент. Описанные в этом отчёте ранние механизмы ценообразования — это исторические структуры; никаких заявлений об ожидаемой доходности, рисках или пригодности какого-либо текущего или будущего криптоактива не делается. Прежде чем действовать на основании любой информации из этого отчёта, читателям следует проконсультироваться с независимыми, лицензированными финансовыми, юридическими и налоговыми консультантами.

Риски прогнозных заявлений. Упоминания в Главе 4 современных механизмов ценообразования криптоактивов (потоки в ETF, открытый интерес на CME, ставки финансирования Perpetual Futures, ончейн-маркетмейкинг) носят прогнозный характер и сопряжены с неопределённостью. Регуляторная структура, институциональная инфраструктура и ончейн-поведение зависят от эволюции множества независимых переменных, ни одна из которых не находится под контролем какой-либо одной стороны. Читателям следует рассматривать прогнозные заявления как суждения, обусловленные общедоступной информацией по состоянию на 14 мая 2026 года; выводы могут быть пересмотрены.

Продолжение исследования. Этот краткий отчёт служит вводным фундаментом для серии материалов к Bitcoin Pizza Day 22 мая 2026 года. Структурный анализ современных механизмов ценообразования криптоактивов (ETF, CME, Perpetual Futures, ончейн-маркетмейкинг) будет проведён в последующем исследовании.

Список источников

[1] Frederic S. Mishkin, The Economics of Money, Banking, and Financial Markets, 13th Global Edition, Harlow: Pearson, 2021. ISBN 978-1-292-40948-1. Chapter 3 “What Is Money?”, pp. 97 ff. (the “Functions of Money” section covering Medium of Exchange, Unit of Account, and Store of Value).

[2] John R. Hicks, Critical Essays in Monetary Theory, Oxford: Clarendon Press, 1967. p. 1. Internet Archive full-text borrowable copy: https://archive.org/details/criticalessaysin0000hick

[3] Laszlo Hanyecz (username: laszlo), “Pizza for bitcoins?” (opening post), Bitcointalk topic=137 msg=1141, 2010-05-18 00:35:20 UTC. https://bitcointalk.org/index.php?topic=137.msg1141#msg1141

[4] Laszlo Hanyecz, “Re: Pizza for bitcoins?” (delivery-confirmation post), Bitcointalk topic=137 msg=1195, 2010-05-22 19:17:26 UTC. https://bitcointalk.org/index.php?topic=137.msg1195#msg1195

[5] Laszlo Hanyecz, “Re: Pizza for bitcoins?” (USD anchor and open offer), Bitcointalk topic=137 msg=1526, 2010-06-12 20:14:44 UTC. https://bitcointalk.org/index.php?topic=137.msg1526#msg1526

[6] NewLibertyStandard, “2009 Exchange Rate,” original wetpaint site offline; earliest Wayback Machine snapshot on record as of May 14, 2026: 2009-12-29 13:26:10 UTC. https://web.archive.org/web/20091229132610/http://newlibertystandard.wetpaint.com/page/Exchange+Rate

[7] Bitbo Calendar, “What Was the First Valuation Given to Bitcoin?”—this research adopts the page’s verification that “the primary source of 1 USD = 1,309.03 BTC is available only in the archive snapshot; there is no original post by NLS publishing this figure on the Bitcointalk forum.” https://bitbo.io/calendar/first-valuation/

[8] Martti Malmi (@marttimalmi), “Found the first known bitcoin to USD transaction from my email backups. I sold 5,050 BTC for $5,02 on 2009-10-12.”, X (formerly Twitter), 2014-01-15. https://x.com/marttimalmi/status/423455561703624704

[9] dwdollar (Dustin Dollar), “New exchange (Bitcoin Market),” Bitcointalk topic=20 msg=100, 2010-01-15 09:42:18 UTC. https://bitcointalk.org/index.php?topic=20.msg100#msg100

[10] dwdollar, “Re: New exchange (Bitcoin Market)” (matching-mechanism description), Bitcointalk topic=20 msg=265, 2010-02-06 22:37:44 UTC. https://bitcointalk.org/index.php?topic=20.msg265#msg265

[11] Bitcoin Block #57043, block hash 00000000152340ca42227603908689183edc47355204e7aca59383b0aaac1fd8; pizza-transaction txid a1075db55d416d3ca199f55b6084e2115b9345e16c5cf302fc80e9d5fbf5d48d; block timestamp 2010-05-22 18:16:31 UTC (ISO 8601 read directly from mempool.space). https://mempool.space/block/00000000152340ca42227603908689183edc47355204e7aca59383b0aaac1fd8

[12] Jeremy Sturdivant (username: jercos), written interview, Bitcoin Who’s Who Blog, 2016-01-30. https://www.bitcoinwhoswho.com/blog/2016/01/30/a-living-currency-an-interview-with-jercos-party-to-first-bitcoin-pizza-transaction/

[13] Laszlo Hanyecz, “Re: Pizza for bitcoins?” (withdrawal of open offer), Bitcointalk topic=137 msg=7544, 2010-06-04 17:51:05 UTC. https://bitcointalk.org/index.php?topic=137.msg7544#msg7544

[14] mtgox (Jed McCaleb), “New Bitcoin Exchange (mtgox.com),” Bitcointalk topic=444 msg=3866, 2010-07-18 01:57:19 UTC; same thread msg=3873 (matching-mechanism description) 2010-07-18 02:15:09 UTC. https://bitcointalk.org/index.php?topic=444.msg3866#msg3866

[15] Wayback Machine earliest capture of mtgox.com, 2007-08-17 17:06:06 UTC. https://web.archive.org/web/20070817170606/http://mtgox.com

[16] Jed McCaleb, “Mtgox is changing owners” (transfer-of-ownership announcement to MagicalTux / Mark Karpelès), Bitcointalk topic=4187 msg=60610, 2011-03-06. https://bitcointalk.org/index.php?topic=4187.0

[17] Lodewijk O. Petram, The world’s first stock exchange: How the Amsterdam market for Dutch East India Company shares became a modern securities market, 1602–1700, PhD dissertation, University of Amsterdam, 2011 (covering 1602 VOC initial subscription of 1,143 subscribers, the East India House in-person registration mechanism, the 1602–1700 evolution into a modern securities market, and the dataset of 851 price observations from the 17th century; key argument: “The market evolved into a modern securities market in the period 1630–1650 … a constant process of price discovery took place”). English translation: Lodewijk Petram, The World’s First Stock Exchange, trans. Lynne Richards, New York: Columbia University Press, 2014. ISBN 978-0-231-16378-1. Dataset introduction: https://www.worldsfirststockexchange.com/

[18] CME Group, Midwest Grain Trade: History of Futures Exchanges—records CBOT founded in 1848, to-arrive forward contracts emerging around 1851, and standardized futures contracts introduced in 1865; the academic debate on the starting point of “true futures trading” (1865 vs. 1874 vs. 1877) is reviewed in the EH.net survey referenced therein. https://www.cmegroup.com/education/courses/introduction-to-futures/midwest-grain-trade-history-of-futures-exchanges

[19] U.S. Commodity Futures Trading Commission (CFTC), History of the CFTC: pre-CFTC—records “October 13, 1865 – Formal trading rules are instituted at the CBOT, particularly concerning margin and delivery procedures.” https://www.cftc.gov/About/HistoryoftheCFTC/history_precftc.html