Дата публикации: 8 мая 2026 г.

Краткое резюме

Настоящий сопроводительный материал развивает исследовательский отчёт Crypto Exchange TradFi Expansion: A Five-Model Taxonomy (Bitbase Research, 23 апреля 2026 г.; далее — «предыдущий отчёт»). Дата отсечения данных в настоящем сопроводительном материале совпадает с предыдущим отчётом: 23 апреля 2026 г.

Предыдущий отчёт представил пять архитектур TradFi-на-крипто через «архитектурные отпечатки», каждый из которых объединял несколько измерений — расчёты, маржу, регулирование, дистрибуцию и структуру активов. Настоящий сопроводительный материал выводит измерение «держателя риска контрагента» внутри этих архитектурных отпечатков на главную ось, предлагая второе системное прочтение того же набора архитектур.

Два прочтения коэкстенсивны: они описывают один и тот же набор структурных конструкций, а не две разные выборки. Модели с 1 по 5 в точности соответствуют друг другу в обоих прочтениях, поскольку многомерная конфигурация каждого архитектурного отпечатка подразумевает определённую структуру контрагента, и наоборот. Методологическая ценность взгляда на уровне расчётов состоит в том, чтобы перевести абстрактное многомерное сопоставление в вопрос, более близкий к коренной причине: чей баланс под давлением первым поглощает убытки и поглощал ли этот баланс убытки исторически?

Настоящий сопроводительный материал прослеживает каждую из пяти архитектур, определённых в предыдущем отчёте, к документально подтверждённому набору исторических моделей отказа:

-

Циклы доверия к эмитентам стейблкоинов

-

Балансы CFD-брокеров

-

Цепочки внебиржевого хранения и трансфер-агентов

-

Страховые фонды DEX и механизмы автоделевериджа

-

Нестандартные инструменты регулируемых центральных контрагентов в экстремальных условиях

Каждому набору моделей отказа соответствует самостоятельный список наблюдаемых сигналов. Настоящий сопроводительный материал не прогнозирует, какая архитектура потерпит крах; он определяет структурные индикаторы, мониторинг которых требуется для каждой архитектуры.

Настоящий сопроводительный материал не является пересмотром предыдущего отчёта. Предыдущий отчёт — это опубликованный исследовательский продукт; будучи опубликованным, он служит базой обязательств. Настоящий сопроводительный материал является методологическим расширением предыдущего отчёта, и оба существуют параллельно.

Глава 1 · Зачем нужен сопроводительный материал на уровне расчётов

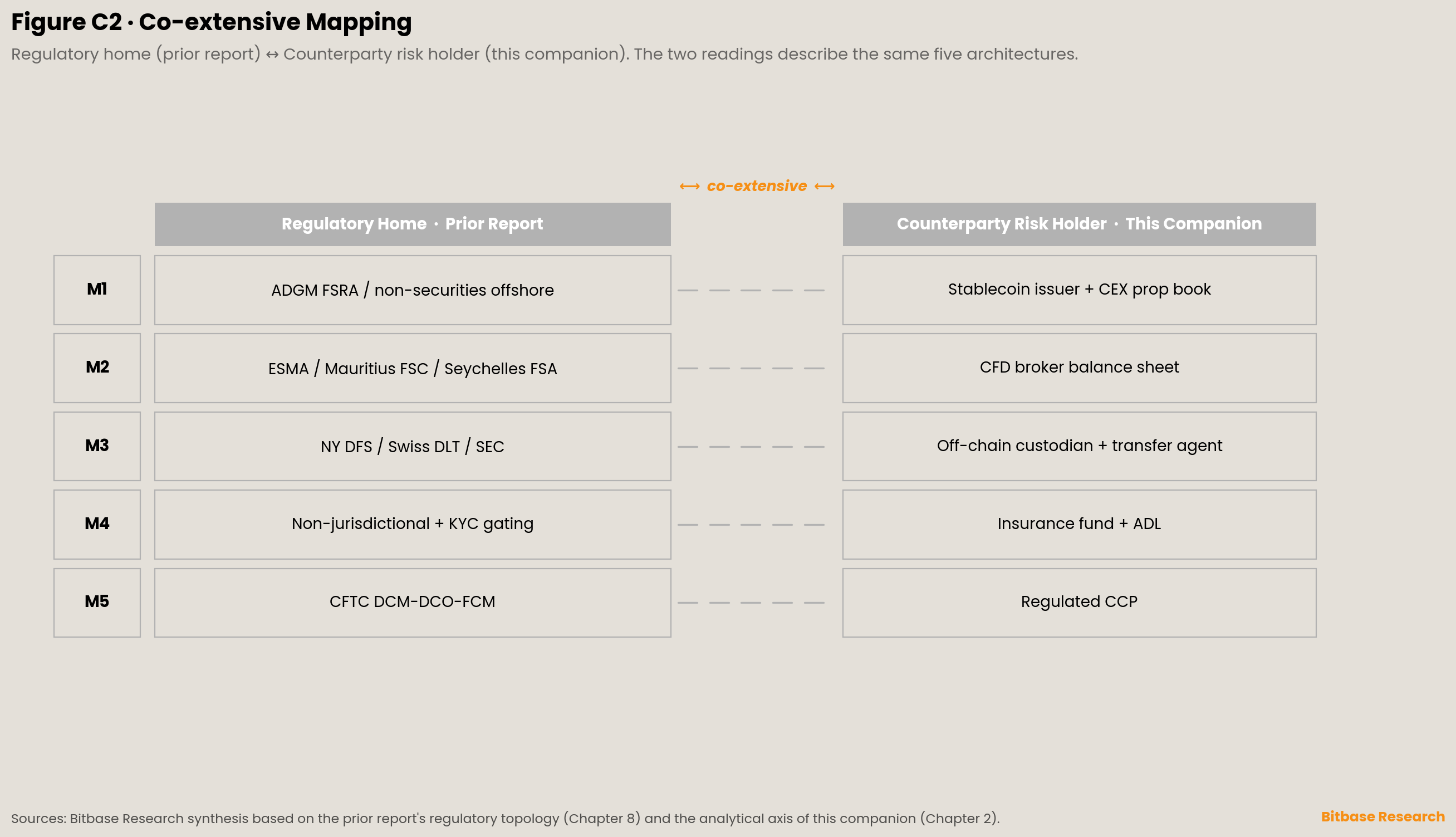

Предыдущий отчёт определил пять архитектур через пять самостоятельных презентаций «архитектурных отпечатков», каждая из которых объединяла расчёты, маржу, регулирование, дистрибуцию и структуру активов по нескольким измерениям, — однако эти измерения не были явно упорядочены или выстроены по принципу «вышестоящее — нижестоящее». Такая презентация оставила методологическое пространство для последующего перепрочтения, которое выводит отдельное измерение на главную ось.

Толчком к появлению настоящего сопроводительного материала послужило наблюдение читателя в публичной дискуссии на LinkedIn в конце апреля и начале мая 2026 г. Точка зрения этого читателя — что пять архитектур представляют собой разные ответы на вопрос о том, кто держит риск контрагента, и что внутри архитектурных отпечатков предыдущего отчёта измерение риска контрагента выполняет наиболее наглядную структурную работу по разграничению пяти архитектур, — обострила наше прочтение собственного отчёта. Мы принимаем эту точку зрения и выводим измерение риска контрагента внутри архитектурных отпечатков на главную аналитическую ось. Мы делаем одну калибровку: мы трактуем отношение между взглядом на уровне расчётов и регуляторным измерением как коэкстенсивное, а не как «вышестоящее — нижестоящее»; аргументация развивается в Главе 3.

Мы решили опубликовать это методологическое измерение в виде сопроводительного материала, а не включать его в будущий Deep Dive или объединять с отчётом Signal Tracking за Q4 2026. Причина — чистота жанра: будущий Deep Dive должен нести новую тему; отчёт Signal Tracking за Q4 должен строго отвечать на три обратных сигнала, определённых в Главе 9 предыдущего отчёта, и не вводить новых аналитических измерений; сопроводительный материал — более подходящий промежуточный жанр. Bitbase Research публикует этот сопроводительный материал как публичное исполнение данного методологического измерения.

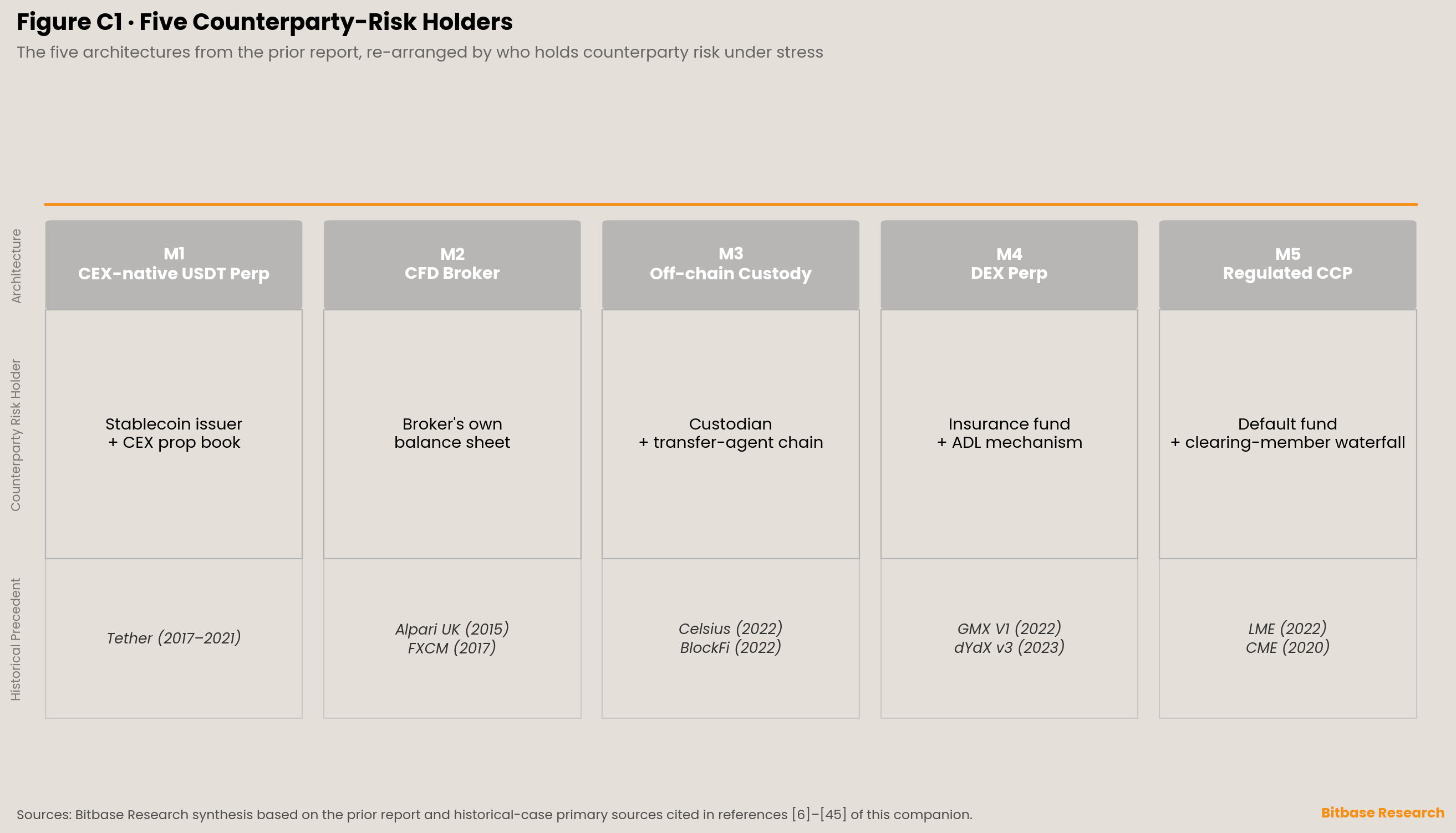

Глава 2 · Пять держателей риска контрагента

Пять архитектур из предыдущего отчёта можно обобщить по их архитектурным отпечаткам следующим образом. Модель 1 — офшорные или не регулируемые законодательством о ценных бумагах CEX, предлагающие perpetual futures с расчётами в USDT (perpetual-контракты с расчётами в стейблкоине); Модель 2 — CFD-брокеры, регулируемые ESMA или сопоставимыми юрисдикциями; Модель 3 — эмитенты RWA с внебиржевым хранением, регулируемые законодательством о ценных бумагах или трастовым правом; Модель 4 — protocol-протоколы DEX для perpetual futures без регуляторного субъекта на уровне протокола; Модель 5 — центральные контрагенты (CCP) в рамках лицензированной CFTC архитектуры DCM-DCO-FCM.

При перекомпоновке по уровню расчётов тот же набор архитектур даёт параллельный набор держателей риска контрагента.

Модель 1 — эмитент стейблкоина плюс собственная книга CEX. Конечный контрагент пользователя двухслойный. Первый — эмитент стейблкоина: состав его резервов, уязвимость к набегу и связанность с банковской системой определяют, способен ли USDT удержать привязку 1:1 под давлением. Второй — собственная книга CEX: её платёжеспособность как контрагента по perpetual futures с расчётами в стейблкоине определяет, сможет ли пользователь закрыть позицию и вывести средства при tail-событиях. У обоих контрагентов есть документально зафиксированные прошлые дефолты, конкретно охарактеризованные в регуляторных материалах.

Модель 2 — баланс CFD-брокера. В коммерческой модели CFD B-book брокер является не посредником, а прямым контрагентом пользователя — он интернализирует клиентские заявки против собственного баланса и извлекает прибыль из убытков клиентов. Когда регулятор юрисдикции (например, ESMA) предписывает защиту от отрицательного баланса, баланс брокера обязан сам поглощать убытки, превышающие клиентскую маржу, при tail-событиях; когда юрисдикция этого не предписывает (например, Mauritius FSC), убытки могут передаваться обратно клиентам в виде отрицательного баланса. Это межюрисдикционное различие, рассматриваемое через уровень расчётов, представляет собой иное правило распределения риска B-book.

Модель 3 — внебиржевой кастодиан и цепочка трансфер-агентов. Токенизированные RWA и крипто-процентные счета имеют одну и ту же структуру на уровне расчётов: внебиржевые активы плюс условия пользовательского соглашения. Баланс внебиржевого держателя, его корпоративное управление и формулировки Terms of Use совместно определяют, смогут ли пользователи вернуть активы при дефолте. Эта структура распределена между несколькими регулируемыми субъектами на институционализированном пути (например, BlackRock BUIDL, хранимый BNY Mellon, с Securitize в качестве зарегистрированного в SEC трансфер-агента); она сосредоточена в единственной компании на пути крипто-процентных счетов (Celsius, BlockFi), где Terms of Use могут напрямую предусматривать переход права собственности.

Модель 4 — страховой фонд DEX и механизм автоделевериджа (ADL). У protocol-протоколов DEX для perpetual futures нет системы клиринговых членов в традиционном смысле CCP, как нет и регулируемого многоуровневого предварительно профинансированного буфера. Платёжеспособность под давлением совместно определяется страховым фондом и ADL: страховой фонд — это предварительно профинансированный резерв на уровне протокола; когда его недостаточно, ADL принудительно закрывает часть позиций прибыльного контрагента для восстановления общей платёжеспособности. Убытки в конечном счёте несут участники протокола по правилам, а не субъект с балансом.

Модель 5 — регулируемый центральный контрагент. Лицензированная CFTC архитектура DCM-DCO-FCM — наиболее институционализированная конструкция на уровне расчётов: фонд на случай дефолта (default fund), многоуровневые обязательства клиринговых членов по взаимному покрытию убытков, несколько уровней предварительно профинансированных ресурсов, независимое управление, соответствие CPMI-IOSCO Principles for Financial Market Infrastructures (PFMI). Но «наиболее институционализированная» не означает «устойчивая к стресс-тестам». Когда экстремальные рыночные условия исчерпывают фонд на случай дефолта в течение одного дня, у CCP всё же есть документально подтверждённая история активации двух нестандартных инструментов: массовой отмены сделок (mass cancellation) и структурных изменений правил, допускающих отрицательные цены.

Правила распределения убытков пяти структур контрагента под давлением структурно невзаимозаменяемы — и именно это коренная причина, которую настоящий сопроводительный материал стремится восстановить.

Глава 3 · Почему это не отношение «вышестоящее — нижестоящее»

Эта глава — центральный методологический аргумент сопроводительного материала.

Исходная гипотеза в дискуссии на LinkedIn состояла в том, что регуляторное измерение — это поверхность (нижестоящее), а риск контрагента — коренная причина (вышестоящее); многомерная презентация архитектурных отпечатков в предыдущем отчёте не сделала причинно-следственный приоритет между ними явным. Мы не принимаем это отношение «вышестоящее — нижестоящее», поскольку оно не выдерживает проверки на уровне исторического институционального выбора.

Рассмотрим конкретные различия между юрисдикцией ESMA и юрисдикцией Mauritius FSC. ESMA приняла Решение (ЕС) 2018/796 22 мая 2018 г. (на основании статьи 40 MiFIR), введя — с 1 августа 2018 г. — по всему ЕС для CFD розничных клиентов: ступенчатые ограничения плеча, правило 50%-ного закрытия по марже (margin close-out), защиту от отрицательного баланса по каждому счёту, запрет любых промоакций и стандартизированные предупреждения о рисках [1][2]. Mauritius FSC не предписывает ни защиту от отрицательного баланса, ни схему компенсации клиентам, аналогичную FCA FSCS [3]. Это межюрисдикционное различие само по себе является структурным выбором: институциональный выбор ESMA предписывает, чтобы убытки B-book-брокеров, превышающие клиентскую маржу при tail-событиях, поглощались балансом брокера; институциональный выбор Mauritius FSC позволяет передавать эти убытки обратно клиентам.

Иначе говоря, «различие в регуляторном измерении» и «различие в распределении риска контрагента» — не два конца причинно-следственной цепочки. Это два выражения одного и того же институционального выбора. Трёхуровневая архитектура DCM-DCO-FCM, принятая CFTC в рамках Dodd-Frank Title VII (7 U.S.C. § 1a и далее, принят в 2010 г.), сама по себе является институционализацией выбора, согласно которому «центральные контрагенты держат риск», в ответ на обязательство G-20 от сентября 2009 г. о том, что «все стандартизированные внебиржевые деривативы должны торговаться на биржах или электронных торговых платформах и проходить клиринг через центральных контрагентов к концу 2012 г.» [4]. Принятие CFTC в 2012 г. правила Legal Segregation, Operational Commingling (LSOC) устранило «fellow customer risk» — если один клиент FCM допускает дефолт, DCO не вправе обращаться к активам других, не допустивших дефолт клиентов [5]. Этот свод правил является одновременно выбором юрисдикции и выбором структуры контрагента; ни один из них нельзя поставить «выше» другого.

Конкретный смысл коэкстенсивности: каждая структура контрагента, выявленная в настоящем сопроводительном материале, напрямую соответствует определённой многомерной конфигурации архитектурного отпечатка в предыдущем отчёте, и наоборот. Два прочтения не различаются по границам классификации; различие лежит исключительно в прочтении — взгляд на уровне расчётов ближе к коренному вопросу «чей баланс первым поглощает убытки при tail-событиях».

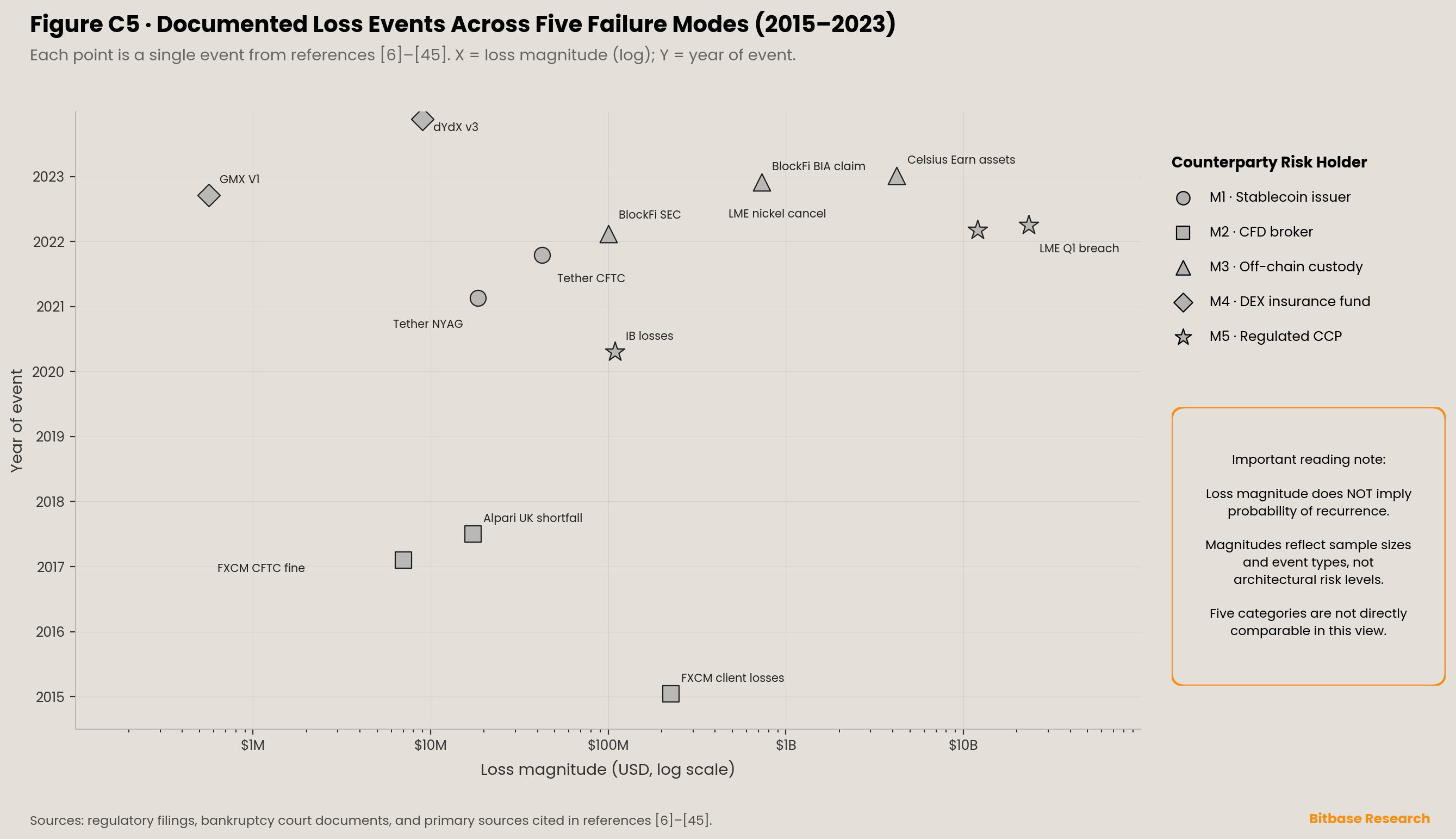

Глава 4 · Модель отказа 1 · Циклы доверия к эмитентам стейблкоинов

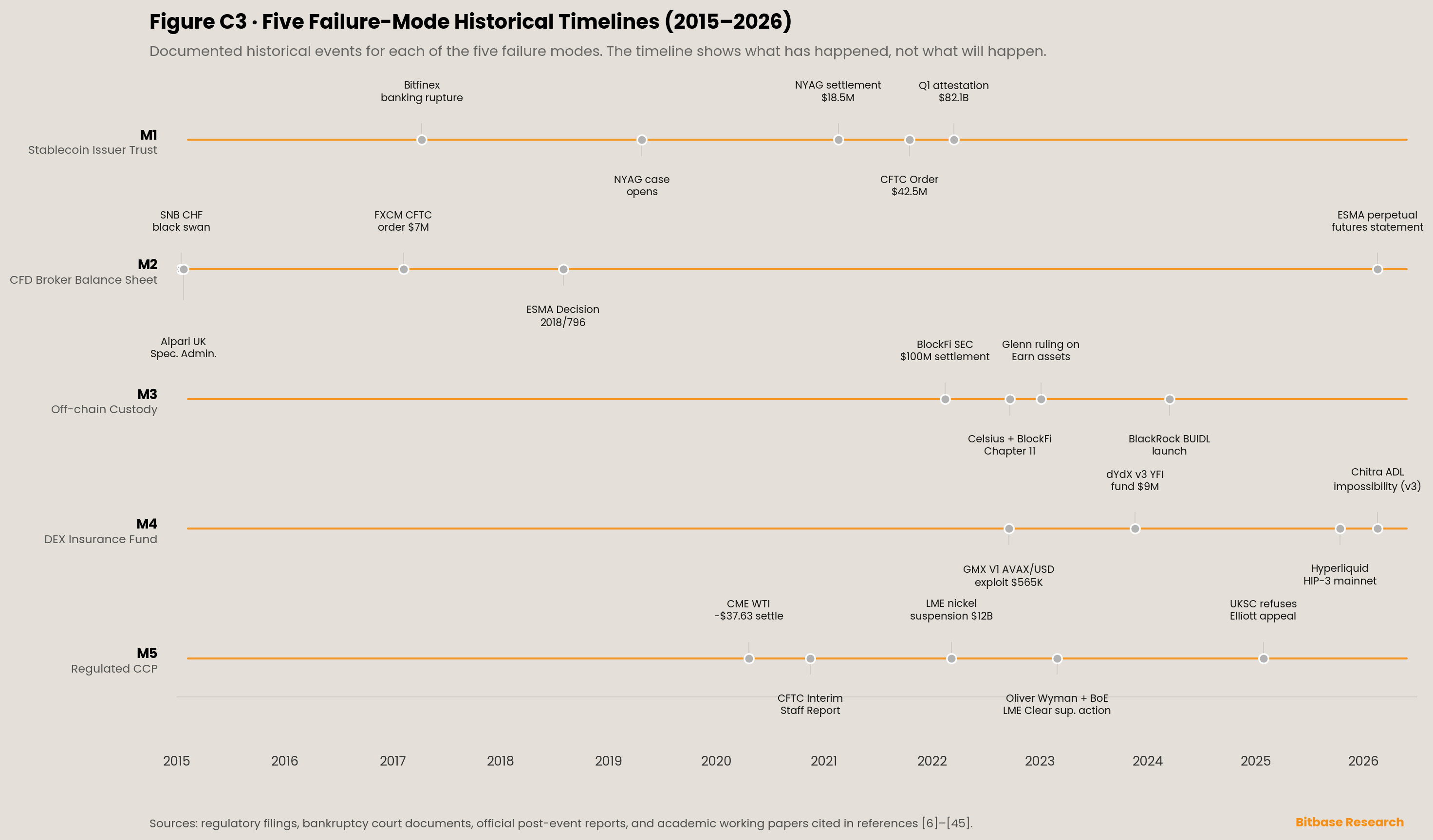

Риск контрагента Модели 1 имеет два слоя: эмитент стейблкоина и собственная книга CEX. История Tether — наиболее тщательно документируемая цепочка случаев на слое риска доверия к эмитенту стейблкоина.

Разрыв банковского канала Bitfinex в 2017 году. Wells Fargo в конце марта 2017 г. остановил исходящие долларовые банковские переводы из четырёх тайваньских банков-корреспондентов Bitfinex и Tether (KGI Bank, First Commercial Bank, Hwatai Commercial Bank и Taishin Bank) [6]. Bitfinex и Tether 5 апреля 2017 г. подали иск Intentional Interference with Contractual Relations против Wells Fargo в Северном округе Калифорнии (N.D. Cal.), требуя запретительного предписания и возмещения убытков на сумму свыше 75 000 долларов; иск был добровольно отозван 12 апреля 2017 г. [7]. Расследование NYAG впоследствии установило, что начиная с середины 2017 г. Tether в какой-то момент вовсе не имел банковского канала и затем хранил свои денежные средства на трастовом счёте на имя своего главного юрисконсульта; в материалах NYAG указано, что остаток счёта «never exceeded $61.5 million», в то время как в обращении уже находились сотни миллионов USDT [8].

Эпизод пропажи средств Crypto Capital в 2018–2019 годах. В материалах NYAG конкретно зафиксировано, что Bitfinex без письменного договора передал около 850 миллионов долларов смешанных клиентских и корпоративных средств компании Crypto Capital Corp., зарегистрированному в Панаме платёжному оператору; начиная с лета 2018 г. эти средства были заморожены различными национальными органами [8]. Bitfinex использовал «$700 million transfer from Tether reserves to the Bitfinex balance sheet», чтобы закрыть разрыв. NYAG 25 апреля 2019 г. возбудила дело In re James v. iFinex, Inc., Index No. 450545/2019 [8].

Мировое соглашение с NYAG от 17 февраля 2021 года. Settlement Agreement между NYAG и iFinex/Tether вступило в силу 18 февраля 2021 г. и было публично объявлено 23 февраля 2021 г. Условия включали штраф в размере 18,5 миллиона долларов, прекращение любой торговой деятельности в штате Нью-Йорк и ежеквартальное раскрытие состава резервов Tether в течение двухлетнего периода [8][9]. Tether и Bitfinex заявили в соглашении, что они «neither admit nor deny» установленные NYAG факты.

Приказ CFTC от 15 октября 2021 года. In the Matter of Tether Holdings Limited et al. (CFTC Press Release 8450-21) и In the Matter of iFinex Inc., BFXNA Inc., and BFXWW Inc. были изданы в один день [10]. CFTC установила, что в течение релевантного периода как минимум с 1 июня 2016 г. по 25 февраля 2019 г. заявления Tether не соответствовали его фактическим резервам; за 26-месячный выборочный период фактические долларовые резервы Tether покрывали находящиеся в обращении USDT лишь в 27,6 % дней; резервы Tether содержали необеспеченную дебиторскую задолженность и нефиатные активы [10]. CFTC оштрафовала Tether на 41 миллион долларов, а Bitfinex — на 1,5 миллиона долларов [10].

Эволюция структуры резервов и экспозиция в коммерческих бумагах. Аттестация Tether за Q1 2022 раскрыла состав его резервов в размере 82,1 миллиарда долларов [11]. Рабочий документ Федеральной резервной системы IFDP Working Paper No. 1334 Stablecoins: Growth Potential and Impact on Banking рассматривает среди потенциальных стресс-сценариев передачу набегов на стейблкоины и возникающие в результате вынужденные продажи краткосрочных кредитных инструментов на рынки краткосрочного фондирования [12].

Вывод на уровне расчётов. В рамках Модели 1 у пользователя два конечных контрагента: уязвимость резервов эмитента стейблкоина к набегу и платёжеспособность собственной книги CEX по perpetual futures. У обоих есть документально зафиксированные прошлые дефолты, конкретно охарактеризованные в регуляторных материалах.

Глава 5 · Модель отказа 2 · Балансы CFD-брокеров

Контрагент Модели 2 — сам CFD-брокер. Когда tail-событие превышает клиентскую маржу, платёжеспособность баланса брокера становится корнем риска пользователя.

Событие «чёрного лебедя» по швейцарскому франку 15 января 2015 года. Швейцарский национальный банк (SNB) 15 января 2015 г. в 09:30 GMT в одностороннем порядке объявил об отмене нижней границы EUR/CHF на уровне 1,20, действовавшей с 6 сентября 2011 г. EUR/CHF за считаные минуты упал до минимума 0,7710 и закрылся в этот день на отметке 1,0472, дневное снижение составило 12,74 %; USD/CHF опустился до 0,7462 [13].

Alpari (UK) Ltd перешла в Special Administration. Alpari (UK) Ltd объявила о неплатёжеспособности на второй день после решения SNB (16 января 2015 г.), а 19 января 2015 г. Высокий суд Англии ввёл в отношении неё режим Special Administration, назначив Joint Special Administrators Ричарда Хейса, Саманту Бьюик и Марка Фирмина из KPMG LLP [14]. Отчёты KPMG показали, что около 99,8 % клиентов (по стоимости) в итоге вернули средства через Claims Portal; окончательные выплаты растянулись до июня 2017 г. LeapRate сообщил о недостаче клиентских средств на этапе окончательного распределения в размере около 17,3 миллиона долларов [15].

FXCM и приказ CFTC от 6 февраля 2017 года. FXCM 15 января 2015 г. понёс около 225 миллионов долларов клиентских отрицательных балансов из-за разрыва по франку и на следующий день принял экстренный кредит на 300 миллионов долларов от Leucadia [16]. Два года спустя CFTC и NFA в один день издали документы о мировом соглашении: In the Matter of Forex Capital Markets, LLC, FXCM Holdings, LLC, Dror Niv, William Ahdout (CFTC Press Release pr7528-17, 6 февраля 2017 г.) [17]. CFTC установила, что в период с 4 сентября 2009 г. по 2014 г. FXCM ложно представляла агентскую модель «No Dealing Desk», фактически направляя поток заявок в Effex Capital — маркет-мейкер, с которым FXCM имела нераскрытые связи и договорённости о разделе прибыли; NFA впоследствии раскрыла, что в 2010–2014 гг. FXCM получила от Effex около 77 миллионов долларов «order flow rebates» [17]. Санкции: штраф CFTC в размере 7 миллионов долларов; FXCM, FXCM Holdings, Niv и Ahdout навсегда лишены права регистрации в CFTC или связи с зарегистрированными субъектами [17]. Клиентские счета FXCM в США были проданы Gain Capital; материнская FXCM Inc. сменила название на Global Brokerage, Inc., а акционеры впоследствии подали иск Shipco Transport Inc. v. Global Brokerage, Inc., Niv, Ahdout (S.D.N.Y.), который в итоге был урегулирован в 2023 г. на сумму 6,5 миллиона долларов [18].

Решение ESMA (ЕС) 2018/796 и институциональное ограничение B-book. ESMA приняла Решение (ЕС) 2018/796 22 мая 2018 г. [1]. Сопроводительный документ ESMA35-43-1000 ссылался на данные опросов NCA, показывающие, что доля CFD-счетов розничных инвесторов в убыточных позициях в основных юрисдикциях ЕС составляла примерно от 74 % до 89 %; конкретные номера страниц и ссылки на таблицы определяются по публичному документу ESMA [1]. Публичное заявление ESMA от февраля 2026 г. дополнительно прямо включило «perpetual futures/contracts» в сферу действия существующих мер вмешательства в отношении CFD-продуктов [2].

Mauritius FSC как офшорный путь. Mauritius FSC выдаёт лицензии инвестиционным дилерам полного обслуживания на основании Securities Act 2005, Financial Services Act 2007 и AML/CFT Act 2009, допуская розничное плечо, обычно достигающее 1:500–1:2000; защита от отрицательного баланса не является обязательным требованием FSC [3].

Вывод на уровне расчётов. В рамках Модели 2 контрагентом пользователя является сам CFD-брокер. Защита от отрицательного баланса в юрисдикции ESMA предписывает, чтобы убытки, превышающие клиентскую маржу, поглощались балансом брокера; Mauritius FSC не предписывает это правило, и убытки могут передаваться обратно клиентам. Это межюрисдикционное различие, рассматриваемое через уровень расчётов, представляет собой иное правило распределения риска B-book.

Глава 6 · Модель отказа 3 · Цепочки внебиржевого хранения и трансфер-агентов

Риск контрагента Модели 3 находится вне блокчейна. Баланс внебиржевого держателя, его корпоративное управление и формулировки Terms of Use совместно определяют, смогут ли пользователи вернуть активы при дефолте.

Примечание: рассматриваемые в этой главе случаи Celsius и BlockFi относятся к форме «крипто-процентного счёта», которая существенно отличается по степени институционального развития от токенизированных RWA (например, BlackRock BUIDL). Настоящий сопроводительный материал относит их к Модели 3, потому что обе имеют одну и ту же структуру на уровне расчётов — внебиржевые активы плюс цепочка трансфер-агентов.

Celsius Network (In re Celsius Network LLC, Bankr. S.D.N.Y. Case No. 22-10964 (MG)). Celsius Network LLC и её аффилированные лица 13 июля 2022 г. подали заявление о банкротстве по Главе 11 в Банкротный суд США по Южному округу Нью-Йорка. CoinDesk на следующий день сообщил, что в балансе Celsius образовалась дыра примерно в 1,2 миллиарда долларов [19]; последующие раскрытия указали на обязательства перед клиентами примерно в 4,7 миллиарда долларов [20]. Earn Account был крупнейшим продуктом, составляя примерно 77 % активов платформы и рыночную стоимость около 4,2 миллиарда долларов.

Суд 29 сентября 2022 г. назначил Шобу Пиллэй (партнёра Jenner & Block) Examiner; Пиллэй представила два основных отчёта: Interim Report (Doc 1411, 19 ноября 2022 г.) и Final Report (Doc 1956, 31 января 2023 г., 476 страниц) [21]. Центральные выводы Final Report были таковы: фактическая деятельность Celsius не соответствовала бизнесу, который она рекламировала и продавала клиентам; Celsius суммарно потратила около 558 миллионов долларов на покупку CEL на рынке токена CEL и практически в любой момент была единственным существенным покупателем CEL; основатель Машинский лично извлёк около 68,7 миллиона долларов от продажи CEL [21].

Наиболее определяющее для уровня расчётов решение исходило из Memorandum Opinion and Order Regarding Ownership of Earn Account Assets (ECF Doc. No. 1822) главного судьи Мартина Гленна от 4 января 2023 г.: на основании формулировок в последовательных версиях Terms of Use Celsius, предоставлявших «Celsius … all right and title to such Digital Assets, including ownership rights», криптоактивы на Earn Accounts переходили к Celsius в момент их депонирования; начиная с Petition Date (13 июля 2022 г.) они становились имуществом банкротной массы [22]. Клиенты Earn тем самым стали необеспеченными кредиторами. Это решение оставило около 600 000 держателей счетов Earn без права собственности на активы стоимостью 4,2 миллиарда долларов, с требованиями, подлежащими удовлетворению лишь согласно банкротной очерёдности [22].

BlockFi (In re BlockFi Inc. et al., Bankr. D.N.J. Case No. 22-19361 (MBK)). BlockFi подала заявление по Главе 11 28 ноября 2022 г. (при этом её бермудская дочерняя компания BlockFi International Ltd. одновременно вступила в ликвидацию). На момент подачи: более 100 000 кредиторов; крупнейшим необеспеченным кредитором была Ankura Trust Company (представляющая клиентов BlockFi Interest Account) с суммой около 729 миллионов долларов; вторым крупнейшим была FTX с суммой около 275 миллионов долларов (соответствующей части возобновляемой кредитной линии на 400 миллионов долларов, предоставленной FTX компании BlockFi в июле 2022 г.) [23]. Банкротство BlockFi стало первой волной заражения от FTX; правовой статус клиентских активов был структурно идентичен Celsius.

До банкротства, 14 февраля 2022 г., BlockFi достигла исторического первого мирового соглашения с SEC (In the Matter of BlockFi Lending LLC, SEC Admin. Proc. File No. 3-20700, Securities Act Release No. 33-11029): BlockFi согласилась выплатить 100 миллионов долларов (50 миллионов SEC, 50 миллионов 32 регуляторам штатов, координируемым NASAA) и прекратила продажу BIA новым клиентам в США [24].

Институционализированная токенизация RWA: перераспределение риска, а не его устранение. Токенизированные RWA распределяют риск Модели 3 на уровне расчётов между несколькими сторонами. Возьмём BlackRock BUIDL (запущен на Ethereum в марте 2024 г., позже расширен на Polygon, Arbitrum, Optimism, Avalanche, Aptos): BlackRock Financial Management в качестве управляющего фондом; Securitize, LLC (зарегистрированный в SEC трансфер-агент), отвечающая за токенизацию, вайтлистинг, трансфер-агентские функции и эмиссию; The Bank of New York Mellon в качестве кастодиана денежных средств и ценных бумаг; PricewaterhouseCoopers в качестве независимого аудитора [25]. BIS Bulletin No. 115 (выпущен в 2025 г.) отметил, что BUIDL и токенизированные фонды денежного рынка (TMMF), такие как WTGXX от WisdomTree, демонстрируют высокую концентрацию собственности — около 90 % BUIDL находится в четырёх адресах кошельков [26].

Эта структура не устраняет риск контрагента Модели 3 через взгляд на уровне расчётов; она распределяет его между BNY Mellon (риск отказа хранения активов), Securitize (риск отказа ведения трансфер-агентских записей) и юридической оболочкой SPV (риск изоляции при банкротстве в правовой среде BVI).

Вывод на уровне расчётов. В рамках Модели 3 риск контрагента находится вне блокчейна, и баланс внебиржевого держателя, его корпоративное управление, формулировки Terms of Use и трансфер-агентские записи являются фактическими определяющими факторами того, смогут ли пользователи вернуть активы. Случаи Celsius и BlockFi демонстрируют банкротно-правовой исход, когда «крипто-процентные счета» прямо передают право собственности на уровне пользовательского соглашения; институционализированный путь класса BUIDL демонстрирует альтернативное распределение риска при скоординированном участии нескольких регулируемых сторон, применённое к той же структуре внебиржевого хранения.

Пункт явного разграничения: крипто-процентные счета и токенизированные RWA имеют одну и ту же структуру на уровне расчётов (внебиржевые активы плюс цепочка трансфер-агентов), но заметно различаются по степени институционального развития в части управления, независимого хранения, регистрации трансфер-агента, независимого аудита и юридической оболочки SPV. Модель отказа, перечисленная в этой главе, применима к структурному ограничению «явной передачи права собственности на уровне пользовательского соглашения единственной компании»; конкретная модель отказа институционализированного пути класса BUIDL в настоящее время не имеет документально подтверждённого исторического прецедента и поэтому не может быть экстраполирована из решений по Celsius/BlockFi. Конкретные модели отказа пути класса BUIDL остаются открытыми пунктами наблюдения, занесёнными в раздел «прецеденты банкротства токенизированных RWA в правовых средах SPV BVI, Каймановых островов, Лихтенштейна и других» в списке наблюдения по Модели 3 в Главе 9.

Глава 7 · Модель отказа 4 · Страховые фонды DEX и автоделеверидж

Под давлением способность Модели 4 поглощать риск контрагента совместно определяется размером страхового фонда, правилами срабатывания ADL и устройством оракула. Два исторических события в GMX и dYdX показывают, что страховой фонд может быть не только исчерпан уязвимостью смарт-контракта, но и целенаправленно «осушён» самим устройством протокола.

Структурные различия между страховыми фондами DEX и фондами на случай дефолта CCP. CPMI-IOSCO Principles for Financial Market Infrastructures (PFMI, выпущены в апреле 2012 г., 24 принципа и 5 обязанностей) требуют от CCP поддерживать предварительно профинансированные ресурсы (фонд на случай дефолта), достаточные для покрытия «экстремальных, но правдоподобных рыночных сценариев», ясный default waterfall, а также планы восстановления и упорядоченного свёртывания деятельности [27]. Страховые фонды DEX-perpetual обладают структурным сходством, но лишены требуемого PFMI многоуровневого предварительно профинансированного буфера, многоуровневых обязательств клиринговых членов по взаимному покрытию убытков и независимого управления. Когда страхового фонда недостаточно, protocol-протоколы DEX для perpetual futures обычно применяют ADL (автоделеверидж), принудительно закрывая часть позиций прибыльного контрагента для восстановления общей платёжеспособности. Представленная на arXiv работа Таруна Читры Autodeleveraging: Impossibilities and Optimization (arXiv:2512.01112, v1 подана 30 ноября 2025 г.; v3 пересмотрена 16 февраля 2026 г.) формулирует теорему о трилемме ADL: ни одна стратегия ADL не может одновременно удовлетворять платёжеспособности биржи, доходу и справедливости по отношению к трейдерам [28].

Инцидент манипуляции ценой AVAX/USD на GMX V1 18 сентября 2022 года. GMX — это protocol-протокол DEX для perpetual futures, развёрнутый на Arbitrum и Avalanche, с ключевым устройством, при котором LP становятся маркет-мейкерами, предоставляя GLP (корзину BTC/ETH/AVAX/стейблкоин), а трейдеры исполняют сделки по котировкам Chainlink (нулевое проскальзывание, нулевое влияние на цену). Начиная с 01:15:31 UTC 18 сентября 2022 г. один трейдер открывал крупные позиции в пяти циклах на рынке GMX AVAX/USD — каждая примерно на 4–5 миллионов долларов — одновременно манипулируя спотовыми ценами AVAX на централизованной бирже, а затем закрывал их с прибылью. Ончейн-анализ Джошуа Лима (тогда руководителя направления деривативов в Genesis Trading) показал, что первый цикл принёс около 158 000 долларов, а суммарная прибыль составила около 565 000 долларов (понесённая держателями GLP) [29]. GMX в тот день установил предел открытия длинных позиций по AVAX/USD в 2 миллиона долларов, а коротких — в 1 миллион долларов [29]. Событие было не уязвимостью смарт-контракта, а арбитрируемым свойством устройства GMX: «нулевое влияние на цену + котирование на одном оракуле» при крупных направленных позициях.

Событие извлечения средств из страхового фонда dYdX v3 по YFI 17–18 ноября 2023 года. Начиная с 1 ноября 2023 г. по YFI наблюдалось крайне концентрированное накопление длинных позиций — публичные данные основателя dYdX Антонио Джулиано показали, что открытый интерес по YFI на dYdX v3 за несколько дней вырос с 0,8 миллиона долларов до 67 миллионов долларов [30]. В период с 17 по 18 ноября 2023 г. цена YFI за один день за несколько часов снизилась примерно на 40–43 %. Атакующие пытались закрыть позиции, но из-за истощения ликвидности в основном потерпели неудачу; позиции в итоге автоматически ликвидировались в отрицательный капитал, а страховой фонд поглотил убыток: страховой фонд dYdX v3 выплатил около 9 миллионов долларов, что составило около 40 % страхового фонда v3, оставив 13,5 миллиона долларов [31]. Официальный Post Mortem on SUSHI and YFI Incident от dYdX отметил, что при риске манипуляции оракулом устройство dYdX v3 оставило страховой фонд конечным носителем убытков; это принципиально отличается от многоуровневого waterfall из клиринговых членов, фонда на случай дефолта и собственного капитала CCP, который поглощает убытки при дефолте традиционного CCP [32].

Вывод на уровне расчётов. В рамках Модели 4 пользователь сталкивается не с контрагентом, обладающим балансом; пользователь сталкивается с механизмом распределения убытков на уровне протокола, состоящим из правил страхового фонда и ADL. Устойчивость этого механизма зависит от устройства оракула, параметров ликвидности и правил срабатывания, а не от платёжеспособности какого-либо внешнего субъекта.

Глава 8 · Модель отказа 5 · Нестандартные инструменты CCP в экстремальных условиях

Модель 5 — наиболее институционализированная конструкция на уровне расчётов, но история также показывает, что CCP под давлением не «неприкасаемы». Эта глава представляет два документально подтверждённых исторических прецедента: массовую отмену сделок и структурное изменение правил, допускающее отрицательные цены.

Институциональное происхождение: Dodd-Frank Title VII. Закон Dodd-Frank Wall Street Reform and Consumer Protection Act, Title VII (7 U.S.C. § 1a и далее), был принят в 2010 г. в ответ на обязательство G-20 от сентября 2009 г. о центральном клиринге внебиржевых деривативов. Его ключевой структурный продукт — трёхуровневая архитектура: DCM (Designated Contract Market) как площадка исполнения, DCO (Derivatives Clearing Organization) как центральный контрагент и FCM (Futures Commission Merchant) как посредник и клиринговый член между клиентом и DCO [4]. Принятие CFTC в 2012 г. правила LSOC устранило «fellow customer risk» [5].

Приостановка торгов никелем на LME и эпизод отмены сделок в марте 2022 года. Трёхмесячная цена никеля на LME закрылась на отметке 50 300 долл./тонна 4 марта 2022 г.; 48 078 долл./тонна 7 марта; и взлетела до 101 365 долл./тонна за считаные часы после открытия 8 марта. LME приостановила торги в 08:15 GMT 8 марта и в 12:05 GMT приняла решение отменить все сделки по никелю после 00:00 GMT того дня, при этом общий объём отмены составил около 12 миллиардов долларов [33]. Рынок оставался приостановленным до возобновления 16 марта.

Что касается регуляторной реакции: FCA, PRA и Bank of England 4 апреля 2022 г. выпустили совместное заявление о начале проверки [34]; LME заказала независимую проверку у Oliver Wyman, итоговый отчёт (Final Report) которой был опубликован 10 января 2023 г. [35]. 3 марта 2023 г. Bank of England публично объявил о своей supervisory action on LME Clear, указав на недостатки LME Clear в управлении, менеджменте и риск-менеджменте на нескольких уровнях, и назначил skilled person в соответствии с разделом 166 Financial Services and Markets Act 2000 для долгосрочного надзора за устранением недостатков LME Clear [36]. FCA в тот же день объявила о начале расследования (enforcement investigation) в отношении LME — впервые британский регулятор публично инициировал enforcement в отношении биржи [37].

Данные на уровне расчётов (на основе Office of Financial Research Working Paper No. 24-09) показывают: в Q1 2022 совокупный объём превышения маржи (margin breach) у LME Clear составил 23,3 миллиарда долларов, что на два порядка выше, чем в нескольких предыдущих кварталах; крупнейшее превышение по одному счёту составило 2,0 миллиарда долларов, само по себе превысив фонд на случай дефолта LME Clear в 1,1 миллиарда долларов; вариационные маржевые требования 3 марта, 4 марта и 7 марта обеспечили около 65 % избыточного объёма превышения [38]. Эти данные показывают, что даже при наличии институционализированного default waterfall крупнейшее однодневное превышение в событии с никелем уже превысило покрытие фонда на случай дефолта. Поэтому LME активировала Trading Rule 22, чтобы отменить исполненные сделки, — нестандартный инструмент CCP, когда фонда на случай дефолта недостаточно.

Судебное оспаривание: Elliott Associates и Jane Street Global Trading в 2022 г. подали Judicial Review, утверждая, что решение LME нарушило публично-правовые обязательства по Recognised Investment Exchanges и право на «peaceful enjoyment of property» по Human Rights Act 1998; совокупные требования составили около 472 миллионов долларов [39]. Divisional Court 29 ноября 2023 г. отклонил все требования; Court of Appeal 7 октября 2024 г. оставил решение в силе; UK Supreme Court 29 января 2025 г. отказал в разрешении на апелляцию [39][40]. Ключевое обоснование суда: LME пользуется экспертным усмотрением при оценке «disorderly market», а полномочие на отмену, предоставленное Trading Rule 22, является законным инструментом поддержания рынка, совместимым с MiFID II [40].

Расчёт по отрицательной цене майских фьючерсов CME WTI 20 апреля 2020 года. Майский контракт CME NYMEX WTI (CL, May 2020) открылся на отметке 17,73 долл./баррель 20 апреля 2020 г., рассчитался по нью-йоркской цене 14:30 в размере −37,63 долл./баррель и в течение дня достигал минимума −40,32 долл./баррель [41]. Тот день был днём перед истечением контракта. E-mini WTI (QM) и листингованный на ICE Europe WTI с денежным расчётом также рассчитались по −37,63 долл. со ссылкой на расчётную цену CL [41].

Что касается предшествовавшего изменения правил: CME 8 апреля 2020 г. выпустила Testing Opportunities in CME’s “New Release” Environment for Negative Prices and Strikes for Certain NYMEX Energy Contracts (Clearing Advisory Chadv20-160), предварительно уведомив сотрудников CFTC 1 апреля 2020 г., с последующими публичными уведомлениями 3 апреля, 8 апреля, 13 апреля и 15 апреля [42]. CFTC в ноябре 2020 г. выпустила Interim Staff Report on NYMEX WTI Crude Contract Trading on and around April 20, 2020 (CFTC Press Release 8315-20) [43].

Случай убытков брокера: Interactive Brokers покрыла маржу за клиентов, державших майские лонги QM/WTI до отрицательного расчёта, с максимальными оценочными убытками около 109,3 миллиона долларов [44]. CFTC в 2021 г. оштрафовала Interactive Brokers на 1,75 миллиона долларов (CFTC Press Release 8432-21), установив, что электронные торговые системы фирмы до 20 апреля не были настроены на распознавание отрицательных цен и не обеспечивали соблюдение внутренних минимальных маржевых требований до сделки, что привело к примерно 82,57 миллиона долларов первоначальных убытков клиентов [45].

Вывод на уровне расчётов. Модель 5 — наиболее институционализированная конструкция на уровне расчётов, но история также показывает, что CCP под давлением не «неприкасаемы»: массовая отмена сделок (LME) и структурное изменение правил, допускающее отрицательные цены (CME), — это два нестандартных инструмента CCP, применяемых, когда фонда на случай дефолта недостаточно или когда контракт сталкивается с коллапсом физической поставки. Вопрос на уровне расчётов состоит не в том, «потерпит ли Модель 5 крах», а в том, «ожидаются ли и заложены ли в цену участниками рынка инструменты, которые Модель 5 задействует под давлением?».

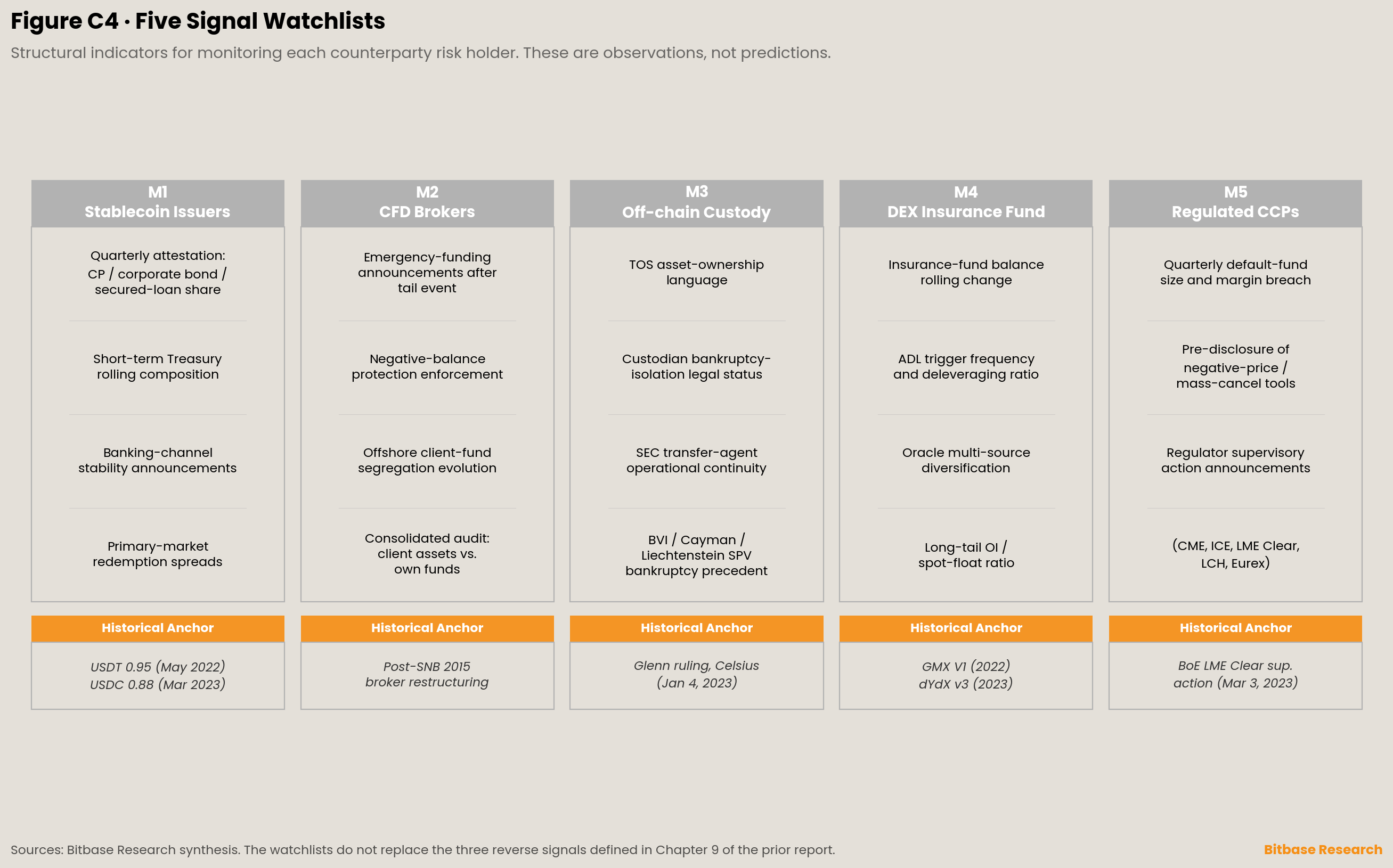

Глава 9 · Пять списков наблюдения за сигналами

Эта глава перечисляет структурные индикаторы, мониторинг которых требуется для каждого из пяти держателей риска контрагента. Это не прогноз того, какая архитектура потерпит крах; это определение наблюдаемых сигналов, соответствующих историческим моделям отказа каждой архитектуры. Отчёт Signal Tracking за Q4 2026 должен и далее строго отвечать на три обратных сигнала, определённых в Главе 9 предыдущего отчёта; пять списков наблюдения в этой главе являются новыми измерениями наблюдения, которые могут быть включены в постоянный трекинг в качестве дополнительных сигналов в одном из будущих выпусков Market Insights после отчёта за Q4.

Модель 1 — эмитенты стейблкоинов. Наблюдать: долю коммерческих бумаг, корпоративных облигаций и обеспеченных займов в ежеквартальных аттестационных отчётах основных эмитентов стейблкоинов; скользящие изменения в составе краткосрочных Treasuries; объявления о стабильности банковского канала эмитента (долларовый on/off-ramp); спреды и частоту погашений на первичном рынке между основными стейблкоинами и USD. Два исторических ориентира давления на погашение на первичном рынке: USDT кратковременно торговался по цене около 0,95 доллара во время краха LUNA/UST в мае–июне 2022 г. [46]; USDC кратковременно отвязался до уровня около 0,88 доллара во время события SVB в марте 2023 г., восстановившись в течение нескольких дней [47].

Модель 2 — балансы CFD-брокеров. Наблюдать: объявления об экстренном финансировании со стороны основных B-book-брокеров после tail-событий; статус правоприменения защиты от отрицательного баланса регуляторами юрисдикций; эволюцию правил разделения клиентских средств в офшорных юрисдикциях, таких как Mauritius FSC и Seychelles FSA; консолидированные аудиторские раскрытия по клиентским активам против собственных средств основных брокеров. Историческим ориентиром служит регуляторная реструктуризация ряда брокеров в течение 6–24 месяцев после события SNB 2015 г.

Модель 3 — внебиржевые кастодианы и цепочки трансфер-агентов. Наблюдать: конкретные формулировки относительно права собственности на активы в Terms of Use провайдеров крипто-процентных счетов; правовой статус заявлений об изоляции при банкротстве со стороны внебиржевых кастодианов (BNY Mellon, State Street и др.); операционную непрерывность зарегистрированных в SEC трансфер-агентов; прецеденты банкротства токенизированных RWA в правовых средах SPV BVI, Каймановых островов, Лихтенштейна и других. Решение судьи Гленна по активам Earn от 4 января 2023 г. по делу Celsius является историческим якорем для этого списка наблюдения [22].

Модель 4 — страховые фонды DEX и ADL. Наблюдать: скользящие изменения остатков страховых фондов основных DEX-perpetual-протоколов; частоту срабатывания ADL и коэффициенты делевериджа после срабатывания; диверсификацию котирования оракулов по нескольким источникам и предельные размеры позиций на один оракул; отношение открытого интереса по активам «длинного хвоста» (YFI, класс SUSHI) на DEX-perpetual к спотовому флоату актива. Как событие GMX V1, так и событие dYdX v3 произошли на активах «длинного хвоста» [29][32].

Модель 5 — регулируемые CCP. Наблюдать: ежеквартальные раскрытия о размере фонда на случай дефолта и о превышениях маржи (margin breach) основными CCP (CME, ICE, LME Clear, LCH, Eurex Clearing); предварительное раскрытие CCP в правилах контрактов инструментов отрицательной цены, массовой отмены сделок и принудительной ликвидации; объявления о supervisory action со стороны регуляторов CCP (CFTC, Bank of England PRA, ECB) по управлению и риск-менеджменту CCP. Назначение Bank of England skilled person для надзора за устранением недостатков LME Clear 3 марта 2023 г. является историческим якорем для этого списка наблюдения [36].

Пять списков наблюдения не являются инвестиционной рекомендацией и не являются конкретными оценками вероятности будущих событий. Это структурные индикаторы, используемые для отнесения новых стрессовых событий по мере их возникновения к существующим моделям отказа, а не для того, чтобы рассматривать каждое новое событие как беспрецедентное.

Заявление о методологии и раскрытии информации

Объём и ограничения исследования. Настоящий сопроводительный материал развивает пять архитектур TradFi-на-крипто, определённых в предыдущем отчёте, выводя измерение «держателя риска контрагента» внутри архитектурных отпечатков на главную аналитическую ось. Настоящий отчёт не строит новую архитектурную таксономию, не прогнозирует, какая архитектура потерпит крах первой или в конечном счёте, не оценивает конкретные вероятности платёжеспособности какого-либо отдельного эмитента или биржи под давлением и не разрабатывает ни сопоставление юнит-экономики пяти архитектур на уровне биржи, ни финансовое моделирование какого-либо конкретного эмитента. Модель отказа каждой архитектуры возникала при разных рыночных структурах, макроэкономических условиях и степени регуляторной зрелости и не образует экстраполируемого ранжирования вероятностей отказа. Настоящий сопроводительный материал не рассматривает крах FTX (11 ноября 2022 г.) как репрезентативный случай одного типа, поскольку архитектурная гибридность FTX (биржа + Alameda как собственный маркет-мейкер + присвоение клиентских средств) придала ей частичные признаки моделей 1, 3 и 4; FTX упоминается в настоящем отчёте лишь в контексте экспозиции BlockFi.

Актуальность данных. Все данные по историческим случаям, регуляторные документы, материалы банкротных судов, официальные постфактумные отчёты и официальные академические рабочие документы, цитируемые в настоящем отчёте, основаны на общедоступной информации по состоянию на 23 апреля 2026 г. Дата отсечения данных в настоящем сопроводительном материале совпадает с предыдущим отчётом — для сохранения сопоставимости с предыдущим отчётом. Новые события в период между выпуском предыдущего отчёта и написанием настоящего сопроводительного материала в анализ не включаются, чтобы избежать функционального конфликта с отчётом Signal Tracking за Q4 2026. Читателям следует рассматривать настоящий отчёт как анализ конкретного временного среза.

Независимость исследования. Настоящий отчёт независимо подготовлен Bitbase Research, и его аналитические выводы основаны на общедоступных первичных источниках и независимом суждении исследовательской команды. Используемая в настоящем отчёте аналитическая ось «пяти держателей риска контрагента» является исследовательской конструкцией и не представляет собой официальную классификацию какого-либо регулятора или органа по стандартизации. Конкретные наименования организаций, упомянутые в настоящем отчёте (включая Tether, Bitfinex, Wells Fargo, Crypto Capital Corp., FXCM, Alpari UK, KPMG, Leucadia, Effex Capital, Gain Capital, Celsius Network, BlockFi, Ankura Trust Company, Jenner & Block, BlackRock, Securitize, BNY Mellon, PricewaterhouseCoopers, WisdomTree, Hashnote, Ondo, GMX, dYdX, SUSHI, YFI, Genesis Trading, Chainlink, LME, LME Clear, CME, CME Group, ICE, ICE Europe, LCH, Eurex Clearing, Oliver Wyman, Elliott Associates, Jane Street Global Trading, Interactive Brokers), служат лишь объективными ориентирами для описания отраслевого ландшафта; включение не является одобрением, а отсутствие не является негативным сигналом.

Раскрытие конфликта интересов. Bitbase управляет централизованной биржей и может предлагать продукты в рамках Модели 1 (нативные для CEX perpetual futures с расчётами в стейблкоине), анализируемой в настоящем отчёте. Читателям следует учитывать это при интерпретации анализа Модели 1 в отчёте и её сопоставления с остальными четырьмя моделями. Аналитическая рамка настоящего отчёта была разработана независимо от какого-либо конкретного плана по продукту, и отчёт не делает заявлений о каком-либо конкретном продукте Bitbase, существующем или предстоящем. Аргументы и списки наблюдения отчёта симметрично применимы ко всем пяти моделям, включая ту, которую может занимать Bitbase.

Инструменты и помощь в генерации. В настоящем отчёте крупные языковые модели использовались в качестве вспомогательных исследовательских инструментов при сборе материалов, межисточниковой проверке фактов, структурировании аргументации и написании черновика. Все первичные данные, регуляторные документы, материалы банкротных судов, аттестационные отчёты и рыночные индикаторы были проверены человеком относительно их оригинальных источников. Конкретные числовые показатели, прямые цитаты регуляторов и судей, номера дел, номера документов ECF и номера пресс-релизов были вручную прослежены до первичных источников. Ключевые утверждения и суждения были сделаны самостоятельно членами команды Bitbase Research; абзацы критической самопроверки были написаны людьми. Мы признаём присущий ИИ-ассистированному исследованию риск ошибок при обработке данных «длинного хвоста» и снизили его за счёт нескольких раундов проверки фактов, но не можем полностью его устранить. Толчком к методологическому измерению настоящего сопроводительного материала послужило наблюдение читателя в публичной дискуссии на LinkedIn в конце апреля и начале мая 2026 г.; мы не называем этого читателя, но зафиксировали источник и дату первого появления в нашей внутренней Editorial Note.

Заявление об отсутствии инвестиционных рекомендаций. Настоящий отчёт не является инвестиционной рекомендацией, рекомендацией покупать/продавать/держать какой-либо финансовый инструмент или предложением какого-либо финансового продукта или услуги. Выявленные в настоящем отчёте пять архитектур риска контрагента и пять списков наблюдения являются исследовательскими рамками, а не методологиями построения портфеля; они не делают заявлений об ожидаемой доходности, риске или пригодности какого-либо продукта в рамках любой архитектуры. Читателям следует проконсультироваться с независимыми лицензированными финансовыми, юридическими и налоговыми консультантами, прежде чем действовать на основании какой-либо информации в настоящем отчёте. Торговля криптоактивами сопряжена со значительным риском, включая, помимо прочего, рыночную волатильность, риск ликвидности, технический риск, регуляторный риск и возможность полной потери основной суммы.

Риск прогнозных заявлений. Заявления в настоящем отчёте относительно эволюции резервов эмитентов стейблкоинов, юрисдикционных регуляторных путей CFD-брокеров, режимов внебиржевого хранения и трансфер-агентов, устройства страховых фондов DEX и ADL, а также активации инструментов регулируемыми CCP под давлением являются прогнозными и сопряжены с неопределённостью. Регуляторные исходы зависят от процессов нормотворчества, решений о правоприменении и политических событий, не находящихся под контролем какого-либо отдельного субъекта. Читателям следует рассматривать прогнозные заявления как обусловленные общедоступной информацией по состоянию на 23 апреля 2026 г. и подлежащие пересмотру.

Трекинг сигналов. Предложенные в настоящем сопроводительном материале пять списков наблюдения не заменяют три обратных сигнала, определённых в Главе 9 предыдущего отчёта. Bitbase Research обязуется опубликовать в Q4 2026 последующий отчёт Signal Tracking, в котором три обратных сигнала, определённых в Главе 9 предыдущего отчёта, будут пересмотрены с учётом актуальных на тот момент данных. Пять списков наблюдения в настоящем сопроводительном материале служат новыми измерениями наблюдения, которые могут быть включены в постоянный трекинг в качестве дополнительных сигналов в одном из будущих выпусков Market Insights после отчёта за Q4.

Список источников

[1] European Securities and Markets Authority, “ESMA agrees on product intervention measures in relation to CFDs and binary options offered to retail investors”, 27 марта 2018 г. (Решение (ЕС) 2018/796, впоследствии принято 22 мая 2018 г.). https://www.esma.europa.eu/press-news/esma-news/esma-agrees-prohibit-binary-options-and-restrict-cfds-protect-retail-investors

[2] European Securities and Markets Authority, Public Statement on Derivatives in Scope of the CFD Product Intervention Measures, ESMA35-243228190-8024, февраль 2026 г.

[3] Mauritius Financial Services Commission, лицензионная рамка Investment Dealer (Full Service Dealer Including Underwriting) на основании Securities Act 2005, Financial Services Act 2007 и AML/CFT Act 2009 (публичная лицензионная рамка).

[4] Cornell Law School Legal Information Institute, “Dodd-Frank: Title VII - Wall Street Transparency and Accountability.” https://www.law.cornell.edu/wex/dodd-frank_title_vii_-_wall_street_transparency_and_accountability

[5] Davis Polk & Wardwell LLP, CFTC Adopts Final Rule on Protection of Cleared Swap Customer Collateral, январь 2012 г. https://www.davispolk.com/insights/client-update/cftc-adopts-final-rule-protection-cleared-swap-customer-collateral

[6] CoinDesk, “Bitfinex Withdraws Lawsuit Against Wells Fargo”, 12 апреля 2017 г. https://www.coindesk.com/markets/2017/04/12/bitfinex-withdraws-lawsuit-against-wells-fargo

[7] Bitfinex, BFXNA Inc., BFXWW Inc., Tether Holdings Limited et al. v. Wells Fargo & Company, Wells Fargo Bank N.A., Case No. 3:17-cv-01882, N.D. Cal., подан 5 апреля 2017 г.; добровольно отозван 12 апреля 2017 г.

[8] New York State Office of the Attorney General, Settlement Agreement: In re iFinex Inc., BFXNA Inc., BFXWW Inc., Tether Holdings Limited, Tether Limited, Tether Operations Limited, Tether International Limited, Index No. 450545/2019, оформлено 17 февраля 2021 г. https://ag.ny.gov/sites/default/files/2021.02.17_-settlement_agreement-_execution_version.b-t_signed-c2_oag_signed.pdf

[9] New York State Office of the Attorney General, “Attorney General James Ends Virtual Currency Trading Platform Bitfinex’s Illegal Activities in New York”, 23 февраля 2021 г. https://ag.ny.gov/press-release/2021/attorney-general-james-ends-virtual-currency-trading-platform-bitfinexs-illegal

[10] Commodity Futures Trading Commission, “CFTC Orders Tether and Bitfinex to Pay Fines Totaling $42.5 Million”, Press Release No. 8450-21, 15 октября 2021 г. https://www.cftc.gov/PressRoom/PressReleases/8450-21

[11] Tether Holdings Limited, Independent Auditors’ Report on the Consolidated Reserves Report, MHA Cayman, 31 марта 2022 г.

[12] Federal Reserve Board, Stablecoins: Growth Potential and Impact on Banking, International Finance Discussion Paper No. 1334, январь 2022 г. https://www.federalreserve.gov/econres/ifdp/files/ifdp1334.pdf

[13] Nasdaq / Reuters, “Forex - Swiss franc remains sharply higher after SNB scraps rate cap”, 15 января 2015 г. https://www.nasdaq.com/articles/forex-swiss-franc-remains-sharply-higher-after-snb-scraps-rate-cap-2015-01-15

[14] BestBrokerDeals, “Alpari Insolvency Announcement” (объявление о назначении Joint Special Administrators). https://bestbrokerdeals.com/forex-knowledge-base/forex-broker-regulation/alpari-insolvency-announcement/

[15] LeapRate, “Alpari UK final bankruptcy distribution results in $17.3 million client funds shortfall” (отчёт KPMG Joint Special Administrators об окончательном распределении средств клиентам). https://www.leaprate.com/forex/brokers/alpari-uk-final-bankruptcy-distribution-results-15-7-million-client-funds-shortfall/

[16] Wikipedia, “FXCM”, обзорная статья, со ссылкой на экстренный кредит Leucadia на 300 млн долл. и убыток по клиентскому отрицательному балансу на 225 млн долл. https://en.wikipedia.org/wiki/FXCM

[17] Commodity Futures Trading Commission, In the Matter of Forex Capital Markets, LLC, FXCM Holdings, LLC, Dror Niv, William Ahdout, CFTC Press Release pr7528-17, 6 февраля 2017 г.; репортаж Finance Magnates в тот же день https://www.financemagnates.com/forex/brokers/breaking-cftc-levies-7m-fine-fxcm-forced-quit-us-market/

[18] FX News Group, “NY Court approves settlement in securities class action brought by FXCM Inc stockholders”, Shipco Transport Inc. v. Global Brokerage, Inc., Niv, Ahdout, S.D.N.Y., мировое соглашение по коллективному иску на 6,5 млн долл. https://fxnewsgroup.com/forex-news/retail-forex/ny-court-approves-settlement-in-securities-class-action-brought-by-fxcm-inc-stockholders/

[19] CoinDesk, “Celsius Acknowledges $1.2B Hole in Balance Sheet”, 14 июля 2022 г. https://www.coindesk.com/business/2022/07/14/celsius-acknowledges-12b-hole-in-balance-sheet

[20] Fortune, “Celsius Network owes its customers $4.7B after declaring bankruptcy”, 19 августа 2022 г. https://fortune.com/2022/08/19/celsius-network-bankruptcy-customers-savings-court/

[21] Shoba Pillay (Examiner), Final Report of Shoba Pillay, Examiner, In re Celsius Network LLC et al., Case No. 22-10964 (MG), Bankr. S.D.N.Y., ECF Doc. No. 1956, 31 января 2023 г. (476 страниц).

[22] Chief Judge Martin Glenn, Memorandum Opinion and Order Regarding Ownership of Earn Account Assets, In re Celsius Network LLC et al., Case No. 22-10964 (MG), Bankr. S.D.N.Y., ECF Doc. No. 1822, 4 января 2023 г.

[23] CoinDesk, “BlockFi Files for Bankruptcy as FTX Contagion Spreads”, 28 ноября 2022 г. https://www.coindesk.com/policy/2022/11/28/ftx-fallout-continues-as-crypto-lender-blockfi-declares-bankruptcy

[24] Securities and Exchange Commission, In the Matter of BlockFi Lending LLC, Admin. Proc. File No. 3-20700, Securities Act Release No. 33-11029, 14 февраля 2022 г.; резюме Simpson Thacher. https://www.stblaw.com/about-us/publications/view/2022/04/06/cryptocurrency-lending-firm-blockfi-announces-$100-million-settlement-with-sec-and-state-regulators-over-unregistered-sale-of-blockfi-interest-accounts-(registered-funds-regulatory-update)

[25] PR Newswire, “BlackRock USD Institutional Digital Liquidity Fund (BUIDL), Tokenized By Securitize, Surpasses $1B in AUM” (раскрытие структуры BUIDL, охватывающее хранение BNY Mellon, трансфер-агентские функции Securitize и аудит PwC). https://www.prnewswire.com/news-releases/blackrock-usd-institutional-digital-liquidity-fund-buidl-tokenized-by-securitize-surpasses-1b-in-aum-302401480.html

[26] Bank for International Settlements, BIS Bulletin No. 115, Aquilina, Lewrick, Ravenna et al., 2025. https://www.bis.org/publ/bisbull115.pdf

[27] Bank for International Settlements / IOSCO, Principles for Financial Market Infrastructures, апрель 2012 г. https://www.bis.org/cpmi/info_pfmi.htm

[28] Tarun Chitra, Autodeleveraging: Impossibilities and Optimization, arXiv:2512.01112, v1 подана 30 ноября 2025 г.; v3 пересмотрена 16 февраля 2026 г. https://arxiv.org/abs/2512.01112

[29] International Business Times / Cointelegraph, “Decentralized Exchange GMX Suffers $565K Price Manipulation Exploit On AVAX/USD Trading Pair”, 18 сентября 2022 г. https://www.ibtimes.com/decentralized-exchange-gmx-suffers-565k-price-manipulation-exploit-avax-usd-trading-pair-3614630

[30] Blockworks, “dYdX V3 hit by ‘targeted attack,’ linked to YFI price manipulation”, ноябрь 2023 г. https://blockworks.co/news/dydx-v3-targeted-attack-yfi-price

[31] The Block, “dYdX’s insurance fund lost $9 million as a result of ‘targeted attack’: CEO”, ноябрь 2023 г. https://www.theblock.co/post/263632/dydxs-insurance-fund-lost-9-million-as-a-result-of-targeted-attack-ceo

[32] dYdX Trading Inc., Post Mortem on SUSHI and YFI Incident, dYdX Blog, ноябрь 2023 г. https://dydx.exchange/blog/sushi-yfi-incident

[33] London Metal Exchange, Independent Review of Events in the Nickel Market in March 2022 — Final Report, январь 2023 г. https://www.lme.com/-/media/Files/Trading/New-initiatives/Nickel-independent-review/Independent-Review-of-Events-in-the-Nickel-Market-in-March-2022—Final-Report.pdf

[34] S&P Global, “FCA, Bank of England launch probe into LME nickel market”, 4 апреля 2022 г. https://www.spglobal.com/energy/en/news-research/latest-news/metals/040422-fca-bank-of-england-launch-probe-into-lme-nickel-market

[35] London Metal Exchange, “Independent nickel market review” (назначение Oliver Wyman и Final Report). https://www.lme.com/Trading/Initiatives/Nickel-market-independent-review

[36] Bank of England, “Bank of England announces supervisory action on LME Clear”, 3 марта 2023 г. https://www.bankofengland.co.uk/news/2023/march/boe-announces-supervisory-action-on-lme-clear

[37] Financial Conduct Authority, “Joint statement from UK Financial Regulation Authorities on London Metal Exchange and LME Clear”, 3 марта 2023 г. https://www.fca.org.uk/news/statements/uk-financial-regulation-authorities-london-metal-exchange-lme-clear

[38] Office of Financial Research, Central Clearing and Trade Cancellation: The Case of LME Nickel Contracts on March 8, 2022, Working Paper No. 24-09, 2024. https://www.financialresearch.gov/working-papers/files/OFRwp-24-09_central-clearing-and-trade-cancellation.pdf

[39] MarketScreener, “Elliott Associates sues London Metal Exchange for cancelled trades”, 2022 г. (начало судебного разбирательства); London Metal Exchange, “LME Nickel litigation”, сводка по делу. https://www.lme.com/en/lme-nickel-litigation

[40] Stephenson Harwood, “Court of Appeal finds for London Metal Exchange in Elliott / nickel trade cancellation litigation”, октябрь 2024 г. https://www.stephensonharwood.com/insights/court-of-appeal-finds-for-london-metal-exchange-in-elliott-nickel-trade-cancellation-litigation/

[41] U.S. Energy Information Administration, “Low liquidity and limited available storage pushed WTI crude oil futures prices below zero”, 2020. https://www.eia.gov/todayinenergy/detail.php?id=43495

[42] CME Group, Testing Opportunities in CME’s “New Release” Environment for Negative Prices and Strikes for Certain NYMEX Energy Contracts, Clearing Advisory Chadv20-160, 8 апреля 2020 г. https://www.cmegroup.com/notices/clearing/2020/04/Chadv20-160.html

[43] Commodity Futures Trading Commission, “CFTC Staff Publishes Interim Report on NYMEX WTI Crude Contract Trading on and around April 20, 2020”, Press Release No. 8315-20, ноябрь 2020 г. https://www.cftc.gov/PressRoom/PressReleases/8315-20

[44] FinanceFeeds, “Interactive Brokers Reports $103m In Expenses Due To Compensations To Customers For Oil Trading”, 2020. https://financefeeds.com/interactive-brokers-reports-103m-expenses-due-compensations-customers-oil-trading/

[45] Commodity Futures Trading Commission, “CFTC Orders Interactive Brokers LLC to Pay a $1.75 Million Penalty for Supervision Failures”, Press Release No. 8432-21, август 2021 г. https://www.cftc.gov/PressRoom/PressReleases/8432-21

[46] (Примечание об историческом ориентире) Публичные сообщения о давлении на погашение USDT на первичном рынке во время краха LUNA/UST в мае–июне 2022 г. — официальные объявления Tether о продолжавшемся исполнении погашений в тот период, а также сообщения СМИ (например, репортаж CoinDesk от 12.05.2022). Приводится здесь как исторический якорь для списка наблюдения; далее не раскрывается.

[47] (Примечание об историческом ориентире) Публичные сообщения о давлении на погашение USDC на первичном рынке во время события SVB в марте 2023 г. — официальные объявления Circle Internet Financial и Coinbase. Приводится здесь как исторический якорь для списка наблюдения; далее не раскрывается.