Дата публикации: 17 апреля 2026 г.

Предисловие

За девять лет с 2016 по 2025 год криптовалютный рынок пережил как минимум три полных цикла «бум — крах». Каждый цикл сопровождался испарением стоимости в размере от миллиардов до десятков миллиардов долларов: рынок финансирования ICO-пузыря 2017–2018 годов объёмом 17,8 млрд долларов рухнул почти до нуля в течение двенадцати месяцев; в 2022 году Terra/Luna стёрла около 50 млрд долларов за три дня, FTX присвоила 8 млрд долларов клиентских средств, а Celsius оставила разрыв в требованиях клиентов в размере 4,7 млрд долларов; в 2024–2025 годах 98% токенов на платформе pump.fun рухнули в течение 24 часов, а трейдеры $TRUMP, не входившие в круг инсайдеров, в совокупности потеряли около 2 млрд долларов.

-

Эти события обычно относят к различным нарративным рамкам — «мошенничество», «пузырь», «технический сбой» или «регуляторный пробел». В настоящем отчёте предлагается иная аналитическая оптика: перечисленные явления имеют общий набор структурных предпосылок, которые могут быть объединены в рамках единой трёхуровневой вложенной теоретической модели.

-

Базовый уровень — это информационная асимметрия: частная информация, которой располагают проектные команды, биржи, маркетмейкеры и эмитенты стейблкоинов о собственных действиях и состоянии активов, намного превосходит то, что могут наблюдать их пользователи и инвесторы.

-

Средний уровень — это конфликт «принципал — агент»: в условиях информационной асимметрии структуры стимулов агентов, наделённых полномочиями принятия решений (операторов бирж, управляющих фондами, проектировщиков токенов, разработчиков протоколов), систематически отклоняются от интересов принципалов (пользователей, инвесторов, держателей токенов).

Верхний уровень — это информационные каскады: как только информационная асимметрия устраняет механизмы предварительной идентификации, а агентские структуры встраивают каналы передачи стоимости, прозрачность ончейн-данных и скорость социальных сетей позволяют направленно перенаправлять капитал к конкретным целям в пределах крайне коротких временных окон.

В настоящем отчёте отобраны десять знаковых кейсов для проверки этой модели: ICO-пузырь, Memecoin Casino и фарминг эирдропов (измерение информационного каскада); BitConnect, Three Arrows Capital, Celsius и FTX (измерение коллапса «принципал — агент»); алгоритмические стейблкоины Terra/Luna, провалы токеномики и MEV (измерение провала в проектировании механизмов). Каждый кейс основан на публичных регуляторных документах, судебных решениях, академических эмпирических данных и ончейн-данных, без опоры на анонимные источники или непроверенные отраслевые слухи.

Необходимо чётко заявить: настоящий отчёт анализирует случаи провалов и механизмы провалов. На криптовалютном рынке существуют и исправно функционирующие агентские структуры — регулируемые биржи, действующие в статусе зарегистрированных брокеров-дилеров, эмитенты стейблкоинов, поддерживающие прозрачность аудита, и протоколы, демонстрирующие совместимое со стимулами проектирование. Аналитическая модель настоящего отчёта призвана выявить предпосылки, порождающие системную передачу стоимости, и не должна толковаться как огульно негативное суждение о криптовалютном рынке в целом.

Настоящий отчёт частично разделяет свою теоретическую основу с первым выпуском Bitbase Research Deep Dive, The Bifurcation of Crypto Derivatives Infrastructure (Бифуркация инфраструктуры криптодеривативов), но является независимым по своему предмету анализа и ключевому тезису. Глава 1 закладывает три теоретические опоры и их вложенную структуру; главы со 2-й по 4-ю проверяют объяснительную силу модели на кейсах; глава 5 предлагает диагностические и корректирующие пути на основе этой модели и честно обсуждает их ограничения.

Глава 1 · Теоретическая модель: академическая карта трёх механизмов провала

1.1 Вступление · Кривая рыночной капитализации длиной в сорок минут

Вечером 14 февраля 2025 года по аргентинскому времени смарт-контракт токена $LIBRA был развёрнут в торговом пуле Meteora в сети Solana. Через три минуты тогдашний президент Аргентины Хавьер Милей опубликовал запись в своём аккаунте X, описав токен как частный проект для аргентинского малого бизнеса. В течение примерно сорока минут после публикации заявки на покупку подняли циркулирующую рыночную капитализацию $LIBRA почти с нуля до примерно 4,5 млрд долларов; цена взлетела с миллионных долей доллара до примерно 5,20 доллара.[¹][²] В покупках приняли участие более 40 000 кошельков [15].

В течение последующих одиннадцати часов рыночная капитализация рухнула в обратном направлении. Восемь инсайдерских кошельков, связанных с развернувшей проект компанией Kelsier Ventures, вывели в совокупности примерно 107 млн долларов [15] (включая 57,6 млн USDC плюс примерно 249 700 SOL) путём изъятия ликвидности и сбора комиссий. К утру 15 февраля циркулирующая рыночная капитализация $LIBRA упала до примерно 257 млн долларов, что означало просадку примерно на 94% от пика. Впоследствии Милей удалил свою запись. Ончейн-аналитическая компания Nansen [16] сообщила, что в выборке участвовавших кошельков примерно 114 000 кошельков показали совокупный нереализованный убыток около 251 млн долларов, причём примерно 86% трейдеров на момент ликвидации находились в убытке. Федеральная судебная система Аргентины впоследствии приняла к рассмотрению уголовные жалобы в отношении токена, а расследование в отношении Милея на момент написания настоящего отчёта продолжалось.

Это событие не было аномалией. Токен $TRUMP, запущенный 17 января 2025 года, и $MELANIA, запущенный 19 января, демонстрировали изоморфные траектории: оба за один-два дня достигли рыночной капитализации в несколько миллиардов долларов, а затем в течение недель — месяцев отыграли назад более 90%. Ончейн-анализ Chainalysis, выполненный по заказу The New York Times [17], показал, что трейдеры $TRUMP, не входившие в круг инсайдеров, в совокупности потеряли около 2 млрд долларов. От $TRUMP до $LIBRA — в течение двадцати шести дней три кривые рыночной капитализации, спровоцированные знаменитостями или действующим главой государства и завершившие весь свой цикл «бум — крах» в пределах крайне коротких временных окон, — поставили перед исследователями один и тот же вопрос: при каких специфических структурных условиях криптовалютного рынка крупномасштабный капитал может систематически размещаться в активах с отрицательной ожидаемой доходностью?

Цель настоящей главы — извлечь из экономической литературы три теоретические опоры, необходимые для ответа на этот вопрос, и продемонстрировать, как они вкладываются в целостную аналитическую модель.

[¹]: Различные источники сообщают о моменте пика с расхождением в несколько минут. В этом разделе используется «в течение примерно сорока минут» как консервативный интервал; посекундные временные метки зависят от дальнейшей верификации по ончейн-данным DEX.

[²]: Некоторые платформы агрегации цен (например, CoinGecko) фиксируют исторический максимум $LIBRA значительно ниже приведённой выше цифры. Это расхождение следует отнести на счёт того, что платформы агрегации начинают сбор данных позже фактического ончейн-пика. В этом разделе в качестве первичных источников используются ончейн-данные DEX и статистика ведущих СМИ, основанная на ончейн-данных.

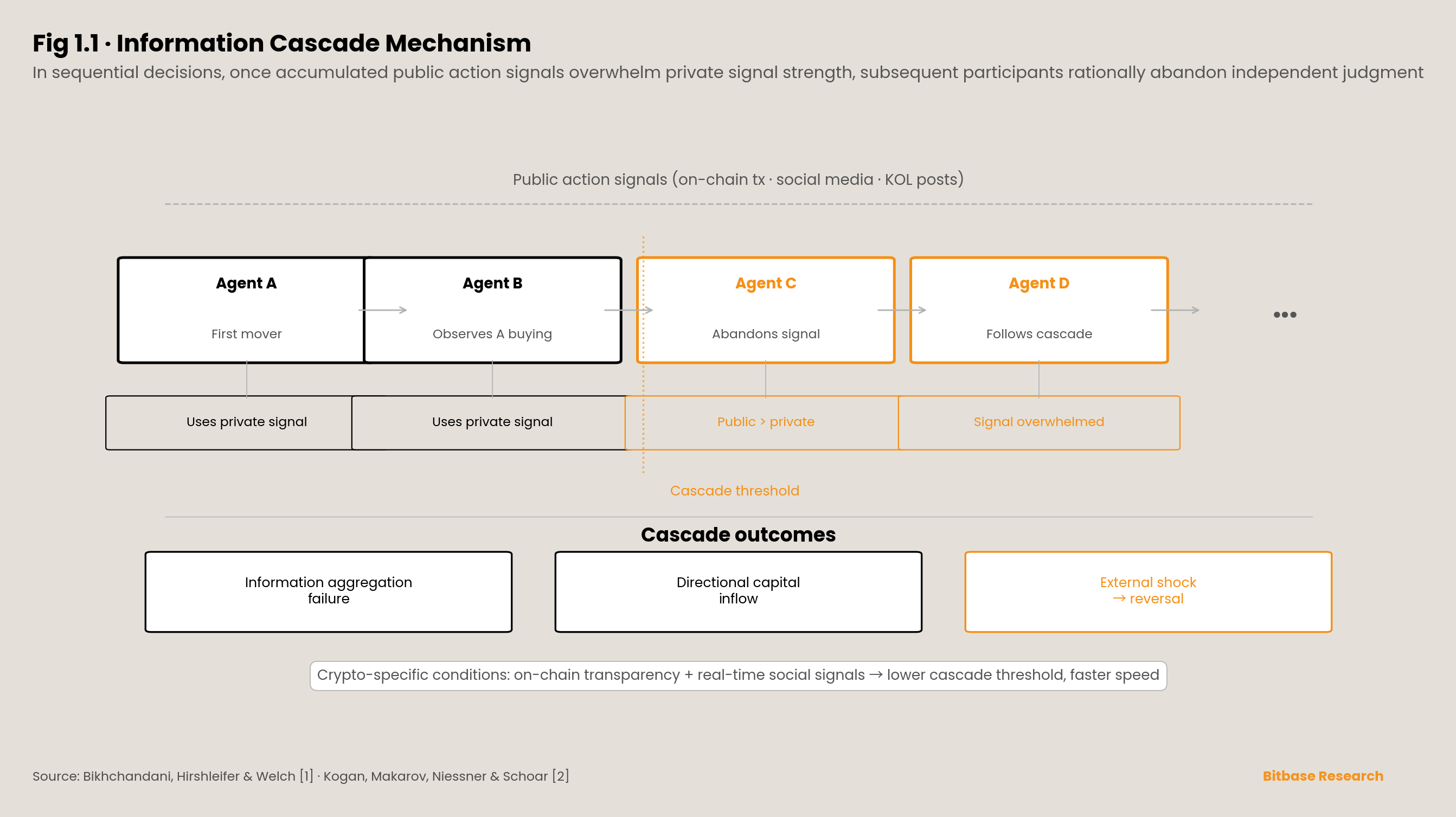

1.2 Информационные каскады · Почему отказываются от частных сигналов

Первая опора берёт начало в основополагающей работе Бикчандани, Хиршлейфера и Уэлча [1] об информационных каскадах. Их ключевой аргумент можно резюмировать как результат байесовского вывода: когда индивиды вынуждены действовать в последовательных решениях, каждый при этом обладает зашумлёнными частными сигналами о состоянии и одновременно наблюдает публичные действия предшественников, существует пороговое значение — как только накопленные публичные действия предшественников оказываются достаточными, чтобы перевесить силу типичного частного сигнала, оптимальная стратегия последующих индивидов состоит в том, чтобы отказаться от собственного частного сигнала и скопировать действия предшественников. «Стадное поведение» в этом контексте — не когнитивный дефицит, а результат рационального байесовского обновления. Критическое следствие этого механизма: как только формируется информационный каскад, механизм агрегирования информации немедленно отказывает — последующие индивиды рационально отказываются от своих частных сигналов, и их публичные действия более не передают наблюдателям новой информации. Последовательность публичных действий группы затем лишь повторяет ранние сигналы. Эта структура означает, что даже если совокупной информации может быть достаточно для идентификации правильного решения, каскад способен устойчиво сходиться к ошибочному выводу, и этот ошибочный вывод не будет самокорректироваться вплоть до прихода внешнего шока.

Исходная модель Бикчандани и соавторов [1] была построена на дискретном выборе и конечных пространствах сигналов и с тех пор была распространена на финансовые рынки, социальное заражение, организационное принятие решений и другие области. Однако применение этой теории к криптовалютному рынку после 2020 года требует критической механистической модификации: «публичные действия» криптовалютного рынка — это уже не просто покупка или продажа, а видимые ончейн адреса кошельков, распределение позиций, временна́я последовательность транзакций, а также лайки, репосты и метрики вовлечённости в социальных сетях. Это означает, что действия предшественников становятся явными, измеримыми и машиночитаемыми — порог формирования каскада тем самым существенно снижается, а скорость распространения существенно возрастает.

Коган, Макаров, Нисснер и Шоар [2] предоставили эмпирическую валидацию этой модификации в контексте криптовалютного рынка. Используя события листинга токенов в качестве выборки и конструируя меры совместной подверженности на основе ончейн-данных о транзакциях и данных социальных сетей, они обнаружили, что всплески внимания (attention surges) сохраняли значимую прогностическую силу в отношении цены и объёма в коротких окнах после контроля фундаментальных прокси-переменных; при этом такая ценовая реакция систематически разворачивалась в течение одной-двух недель. Авторы интерпретировали этот паттерн как «гиперреакцию, движимую вниманием», эмпирическая траектория которой — быстрое накопление, пик, разворот — согласуется с теоретическими предсказаниями каскадной модели Бикчандани и соавторов [1]. Что ещё важнее, в работе установлено, что масштаб информационных каскадов в крипто-токенах существенно больше, чем в традиционных акциях: масштаб разворота при возврате к среднему в среднем превышал сопоставимые событийные исследования по традиционным активам. Отсюда следует, что первая теоретическая опора не просто применима к криптовалютному рынку, но применима в усиленной форме.

В этой теоретической перспективе сорокаминутная траектория $LIBRA из раздела 1.1 перестаёт быть изолированной аномалией и становится экземпляром каскадной модели с экстремальными параметрами: сила сигналов публичного действия (твит президента + начальные заявки на покупку) оказалась достаточной, чтобы за десятки минут перевесить практически все частные сигналы участников, и каскад завершился ещё до того, как сформировался какой-либо информационный фундамент.

1.3 «Принципал — агент» · Как агентские издержки структурно усиливаются

Вторая опора — модель агентских издержек, предложенная Дженсеном и Меклингом [3]. Её исходная формулировка в контексте корпоративных финансов гласит: когда принципал делегирует агенту полномочия принятия решений, а действия агента не полностью наблюдаемы, агент будет отклоняться от оптимума принципала на той марже, где интересы агента вступают в конфликт с интересами принципала. Агентские издержки складываются из трёх компонентов — издержек мониторинга со стороны принципала, издержек самоограничения агента и остаточных потерь (residual loss), сохраняющихся при оптимальном для обеих сторон контракте. Универсальность этой модели позволяет переносить её на отношения «акционер — менеджер», «кредитор — акционер», «страхователь — страховщик» и множество иных структур отношений.

Агентские проблемы обычно далее разлагают на два источника на информационном уровне. Неблагоприятный отбор (adverse selection) относится к тому, что агент обладает частной информацией о собственном типе (способности, качестве, намерениях) ещё до установления агентских отношений, в результате чего принципал сталкивается при проектировании контракта с проблемой «неразличимости типов»; модель рынка подержанных автомобилей Акерлофа [4] является стандартной формулировкой этого механизма (раздел 1.4 настоящей главы рассмотрит её подробно). Моральный риск (moral hazard) относится к ненаблюдаемости действий или усилий агента после установления агентских отношений, что даёт агенту стимулы отклоняться от оптимума принципала при исполнении контракта; Хольмстрём [5] предоставил строгую математическую формализацию в The Bell Journal of Economics. Ключевой вклад Хольмстрёма — теорема о достаточной статистике (Sufficient Statistic Theorem) — наблюдаемые сигналы, которые при заданном выпуске по-прежнему дают дополнительную информацию об усилиях агента, должны включаться в оптимальный контракт; и наоборот, как только выпуск становится достаточной статистикой для усилий, дополнительные сигналы не имеют предельной контрактной ценности. Эта теорема одновременно даёт строгий критерий того, «когда следует вводить аудит или раскрытие», и устанавливает формальную меру «ценности сигнала» в информационной экономике.

Криптовалютный рынок предоставляет для этих двух механизмов набор эмпирического материала, независимого от контекста корпоративных финансов. Кон, Ли и Ван [6] рассмотрели токеномику как задачу проектирования динамического стимулирующего контракта и отметили, что двойная роль токенов — одновременно «инструмента вознаграждения» и «инструмента финансирования» — даёт проектным командам контроль над эмиссией, распределением и графиками разблокировки токенов, который структурно соответствует пространству решений агента с почти неограниченным числом степеней свободы в измерении сеньоража (seigniorage), тогда как держатели токенов как остаточные претенденты практически не располагают инструментами мониторинга, соразмерными этому пространству решений. Этот анализ идентифицирует само проектирование токена как ключевой носитель агентского конфликта.

Проецируя приведённую модель на криптовалютный рынок, можно выделить как минимум пять повторяющихся агентских структур, каждая со своим проверяемым эмпирическим якорем.

Во-первых, кастодиальные отношения между пользователями и централизованными биржами. Кейс FTX даёт ориентир порядка величины: в пресс-релизе о приговоре, выпущенном прокуратурой Южного округа Нью-Йорка (DOJ) в марте 2024 года [18], прокурор США Дэмиан Уильямс прямо заявил, что Бэнкман-Фрид присвоил клиентские средства «свыше 8 млрд долларов», а суд вынес постановление о конфискации «свыше 11 млрд долларов»; окончательное постановление CFTC от августа 2024 года [19] предписало FTX выплатить 12,7 млрд долларов денежного возмещения клиентам и пострадавшим, включая 8,7 млрд долларов реституции. Кастодиан, одновременно выступающий собственным трейдером, при том что клиентские активы не были по-настоящему сегрегированы, — это базовый случай агентского конфликта в архитектуре централизованного кастодиального хранения.

Во-вторых, предварительное распределение между держателями токенов и проектными командами. Структура распределения токенов Worldcoin (World Foundation) на момент запуска 24 июля 2023 года [20] показала: из совокупного предложения в 10 млрд WLD 25% распределены инсайдерам (инвесторы Tools for Humanity — 13,5%, основная команда разработки — 9,8%, резервы — 1,7%), а 75% обозначены для «сообщества»; однако максимальное циркулирующее предложение на момент запуска составляло лишь примерно 143 млн WLD (1,43% совокупного предложения), из которых около 70% было одолжено маркетмейкерам за пределами США. Сочетание низкого фрифлоата и высокой FDV (fully diluted valuation, полностью разводнённая оценка) означает, что цена, с которой розничные инвесторы сталкиваются на вторичном рынке, имеет систематический спред относительно кривой предложения инсайдеров после разблокировки — предварительное распределение структурно встраивает канал передачи стоимости.

В-третьих, информационные отношения между розничными инвесторами и нераскрытыми платными KOL. Пресс-релиз SEC от 3 октября 2022 года [21] раскрыл её мировое соглашение с Ким Кардашьян за продвижение токенов EthereumMax (EMAX) в Instagram без раскрытия полученного вознаграждения в размере 250 000 долларов, с совокупными санкциями в размере 1,26 млн долларов (штраф 1 млн долларов плюс примерно 260 000 долларов дисгоргемента и процентов) и трёхлетним запретом на продвижение криптовалютных ценных бумаг. Когда промоутеры не раскрывают свой платный статус, их фактический принципал переворачивается с аудитории на проектную команду, и аудитория несёт скрытую агентскую проблему.

В-четвёртых, согласованность интересов между LP и маркетмейкерами. Иск CFTC от 13 декабря 2022 года против FTX и Alameda [22] зафиксировал конкретную техническую деталь: в коде FTX присутствовал бэкдор под названием «allow negative flag», а также предоставленная Alameda «практически неограниченная кредитная линия», позволявшая Alameda выводить примерно 8 млрд долларов из клиентских депозитов FTX для собственной торговли; иск SEC от 21 декабря 2022 года против Кэролайн Эллисон и Гэри Вана [23] изложил тот же механизм в самостоятельных формулировках. Один и тот же контролёр, одновременно управляющий маркетмейкером и платформой кастодиального хранения клиентских средств, представляет собой экстремальный образец агентского конфликта между маркетмейкером и рынком, который он обслуживает.

В-пятых, распределение рисков между вкладчиками и централизованными кредитными платформами. Celsius Network 13 июля 2022 года подала заявление о реорганизации по Chapter 11 [38] (дело №22–10964) в Суд по делам о банкротстве Южного округа Нью-Йорка, причём документы первого дня раскрыли совокупные обязательства примерно 5,5 млрд долларов, из которых примерно 4,7 млрд долларов составляли необеспеченные требования клиентов, совокупные активы примерно 4,3 млрд долларов и разрыв «активы — обязательства» примерно 1,2 млрд долларов; объявление FTC о мировом соглашении от 13 июля 2023 года [24] отдельно наложило на корпоративное лицо Celsius гражданско-правовой штраф в размере 4,7 млрд долларов (самостоятельная мера, сумма которой случайно совпала с требованиями клиентов), приостановленный из-за банкротства, чтобы оставшиеся активы могли быть возвращены потребителям. Маркетинг с банкоподобным нарративом вовне и работа с несегрегированной структурой внутри составили ядро агентского конфликта между кредитными платформами и вкладчиками.

Эти пять кейсов внешне относятся к разным типам бизнеса, но на уровне агентской структуры разделяют единый шаблон: одна сторона обладает частной информацией о собственных действиях, направлении движения активов или структуре стимулов, тогда как другая сторона, передав полномочия принятия решений или кастодиального хранения активов, лишена обеспечиваемых принуждением механизмов мониторинга и взыскания.

1.4 Информационная асимметрия · Эндогенный коллапс качества рынка

Третья опора — информационная асимметрия — не является самостоятельным механизмом, параллельным первым двум, а представляет собой их базовую предпосылку. Модель рынка подержанных автомобилей Акерлофа [4], опубликованная в Quarterly Journal of Economics, является основополагающей формулировкой: когда продавцы обладают частной информацией о качестве товара, а покупатели могут наблюдать лишь общее распределение, верхняя граница предложения покупателей привязана к оценке, соответствующей среднему качеству; этой цены недостаточно, чтобы покрыть резервную полезность высококачественных продавцов, и высококачественное предложение покидает рынок; среднее качество на оставшемся рынке снижается далее, покупатели вновь снижают предложения, формируя однонаправленную спираль, пока объём рыночных сделок не сожмётся до нуля или почти нуля. Акерлоф распространил этот механизм с подержанных автомобилей на рынки страхования, кредита, труда и финансовые рынки развивающихся экономик, идентифицировав его как единый механизм, объясняющий большое число явлений «отсутствующих рынков», — неопределённость качества + информационная асимметрия = эндогенный коллапс рынка.

Применимость этого анализа к криптовалютному рынку проявляется на двух уровнях. Первый — сторона активов: непрошедшие аудит токены, нераскрытый код и нераскрытые графики распределения трудноотличимы для покупателей от полностью прошедших аудит, открытых, прозрачно распределённых активов; механизм ценообразования склонен сжимать и те и другие в один и тот же диапазон ожидаемой ценности; в отсутствие заслуживающих доверия механизмов сертификации стимул высококачественных эмитентов состоит не в том, чтобы продолжать эмиссию, а в том, чтобы уйти или переместиться на иные площадки. Второй — сторона посредников: внутреннее рисковое положение централизованных бирж, маркетмейкеров, кастодианов и кредитных платформ практически ненаблюдаемо для пользователей, которые могут оценивать их среднее качество лишь на основе бренда, маркетинга и косвенных сигналов — это общая структура кейсов FTX, Celsius и Voyager в терминах информационной экономики.

Модель Акерлофа устанавливает теоретическую возможность коллапса рынка, но не отвечает напрямую на другой вопрос, тесно связанный с криптовалютным рынком: на рынке, где трансакционные издержки не бесконечны, а арбитражный капитал не отсутствует, почему информационная асимметрия по-прежнему способна устойчиво уводить цены от фундаментальных значений? Эмпирическое исследование Макарова и Шоара [7] в Journal of Financial Economics, посвящённое межбиржевым и межрегиональным различиям цен биткоина в 2017–2018 годах, предоставило свидетельства самостоятельной значимости пределов арбитража (limits of arbitrage) на криптовалютном рынке. Авторы обнаружили, что биткоин мог в течение дней — недель удерживать ценовые спреды в несколько процентных пунктов между разными биржами и что эти спреды значимо коррелировали с каналами ввода/вывода фиата, регистрационными и комплаенс-трениями бирж, а также контролем за движением капитала. Арбитраж не отсутствовал, но был ограничен нерыночными трениями до уровня, намного ниже интенсивности, необходимой для устранения спредов. Более того, авторы задокументировали, что эти спреды были географически систематичны — спреды между рынками Кореи, Японии и США не были симметричным шумом, а представляли собой направленные структурные сигналы. Этот эмпирический вывод согласуется с теоретической традицией Шлейфера и Вишны [8] о пределах арбитража, но обнаруживает черту, отсутствующую на классических рынках: технически мгновенные трансграничные переводы средств по-прежнему сильно зафрикционены на уровне комплаенса и каналов.

Объединяя механизм коллапса рынка Акерлофа со свидетельствами Макарова и Шоара о пределах арбитража, путь воздействия информационной асимметрии на криптовалютный рынок можно охарактеризовать двумя фазами: предварительно информационная асимметрия подавляет стимулы входа высококачественного предложения, заставляя среднее качество рынка проседать вниз; апостериорно пределы арбитража позволяют ошибочному ценообразованию сохраняться на протяжении достаточно длинных окон, тем самым придавая предварительному коллапсу качества временну́ю устойчивость на уровне цен.

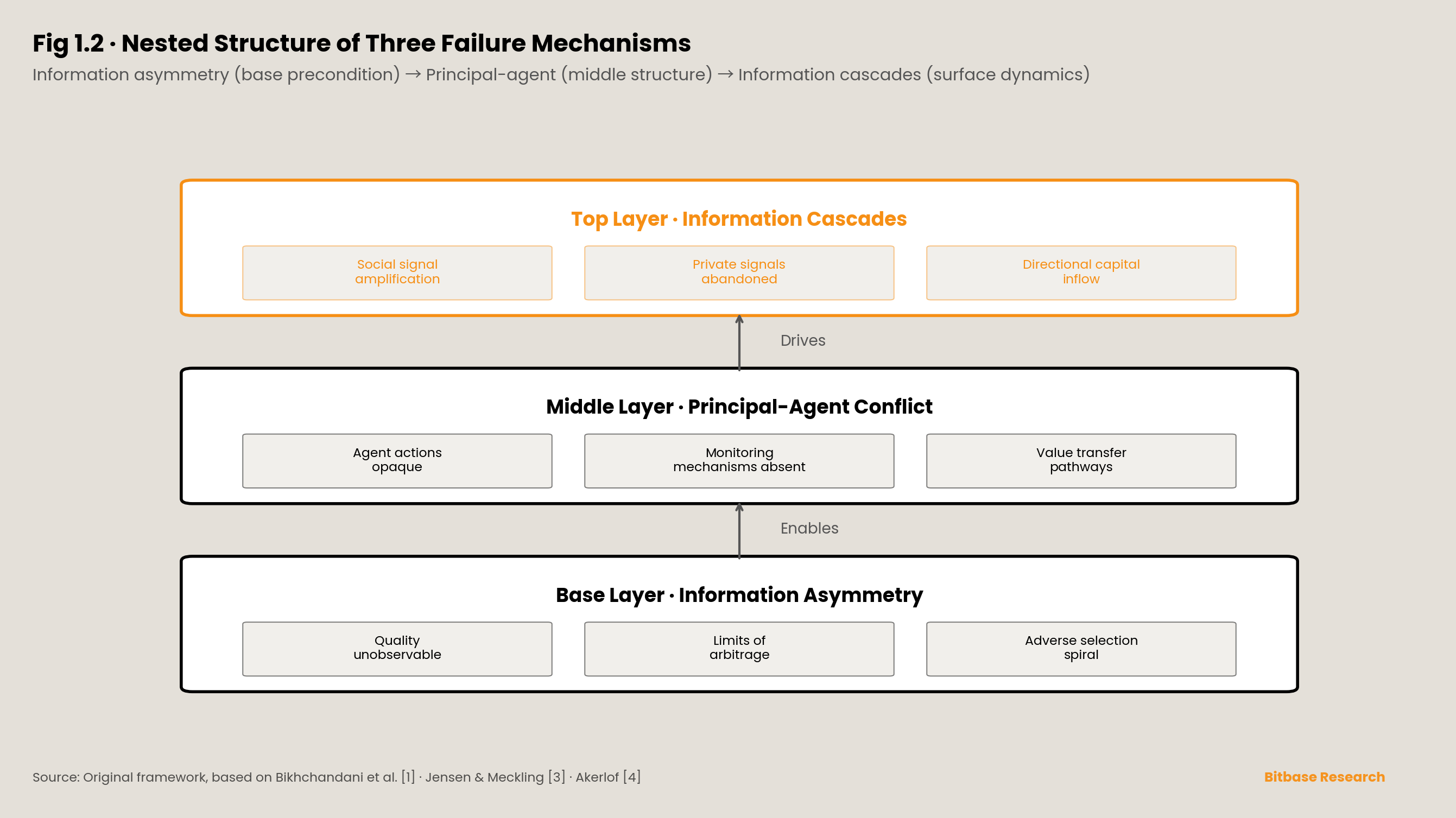

1.5 Вложенная структура трёх уровней

Расположить три теоретические опоры рядом недостаточно, чтобы охарактеризовать нынешний системный провал криптовалютного рынка. Эти три не параллельны логически, а вложены. Информационная асимметрия — это предпосылка базового уровня: она определяет, какой частной информацией располагают покупатели, продавцы, принципалы и агенты, и задаёт граничные условия для мониторинга и идентификации. Проблема «принципал — агент» — это структура среднего уровня: она описывает, как — при заданной информационной асимметрии — делегирование полномочий принятия решений и кастодиального хранения активов превращается в экономическую стоимость, извлекаемую агентами; масштаб агентских издержек определяется информационной структурой базового уровня, но их фактическая реализация совместно определяется проектированием контрактов, интенсивностью регулирования и распределением остаточных прав. Информационные каскады — это динамика верхнего уровня: они описывают, как — после того как агентские структуры встроили каналы передачи стоимости, а информационная асимметрия устранила механизмы предварительной идентификации, — капитал может быть направленно перенаправлен к конкретным целям в пределах коротких временных окон; скорость и масштаб каскада зависят от видимости сигналов публичного действия, силы частных сигналов и последовательности принятия решений участниками.

Прямое следствие этой вложенной взаимосвязи: усиление инструментов управления на каком-либо одном уровне само по себе недостаточно. Лишь раскрытие таблиц распределения токенов (нацеленное на информационную асимметрию), лишь требование к KOL маркировать платное продвижение (нацеленное на агентские проблемы) или лишь апостериорное преследование манипулирования ценой после формирования каскада (нацеленное на информационные каскады) — каждое из них покрывает на своём уровне только часть полного механизма; и когда информационная асимметрия базового уровня не ослаблена, агентские структуры среднего уровня перестроятся в новых формах, а каскады верхнего уровня будут спровоцированы через новые медиа. Причина, по которой серии событий $LIBRA и $TRUMP смогли всё же полностью состояться на фоне существующего регуляторного дискурса, состоит не в том, что какой-либо один уровень был полностью проигнорирован, а в том, что взаимодействие трёх уровней не рассматривалось как единое целое.

Настоящая глава заложила три теоретические опоры и их вложенную структуру. Начиная со следующей главы, отчёт переходит к этапу анализа кейсов. Глава 2 сосредоточена на механизме верхнего уровня трёхуровневой модели — информационных каскадах — и на кейсах ICO-пузыря, Memecoin Casino и фарминга эирдропов демонстрирует, как информационные каскады ускоряются, усиливаются и в конечном счёте направляют крупномасштабный капитал к активам с отрицательной ожидаемой доходностью в особых условиях криптовалютного рынка.

Глава 2 · Стадное поведение: подборка кейсов информационных каскадов и социального доказательства

2.1 Вступление · Три волны, один механизм

С тех пор как криптовалютный рынок обрёл способность к крупномасштабной мобилизации капитала, произошло как минимум три массовых наплыва участников, движимых динамикой информационных каскадов, каждый спровоцированный через свой носитель, но завершившийся схожими статистическими исходами.

Первой была ICO-волна 2016–2018 годов. Проектные команды использовали white paper в качестве основного сигнального инструмента, дополняя его поддержкой VC и листингами на биржах, и за восемнадцать месяцев мобилизовали около 17,8 млрд долларов глобального финансирования. Второй была волна Memecoin Casino 2024–2025 годов. Децентрализованные платформы эмиссии токенов сжали порог создания токена с «white paper + три месяца подготовки» до «комиссия 2 доллара + 30 секунд», и социальные сети заменили white paper в качестве основного носителя сигналов публичного действия; одна-единственная платформа за два года создала более 11 млн токенов. Третьей была волна фарминга эирдропов с 2022 года по настоящее время. Проектные команды через балльные программы и требования к взаимодействию напрямую определяли поведение участников; каскады более не опиралось на естественно возникающее социальное подражание, а активно конструировались посредством инженерии стимулов, распределив за три года около 26,6 млрд долларов токеновых стимулов.

Каждая волна привлекла миллионы независимых участников. Все три разделяли одну статистическую характеристику: совокупная ожидаемая доходность участников была отрицательной. Это не вопрос того, что «часть людей теряет деньги», а системный исход, при котором большинство участников на выходе находилось в убытке. Настоящая глава рассматривает эти три волны как три независимых эксперимента теории информационных каскадов на криптовалютном рынке, извлекая общие параметры механизмов запуска, скорости мобилизации и морфологии коллапса.

2.2 Кейс первый · ICO-пузырь: каскад сигнала white paper

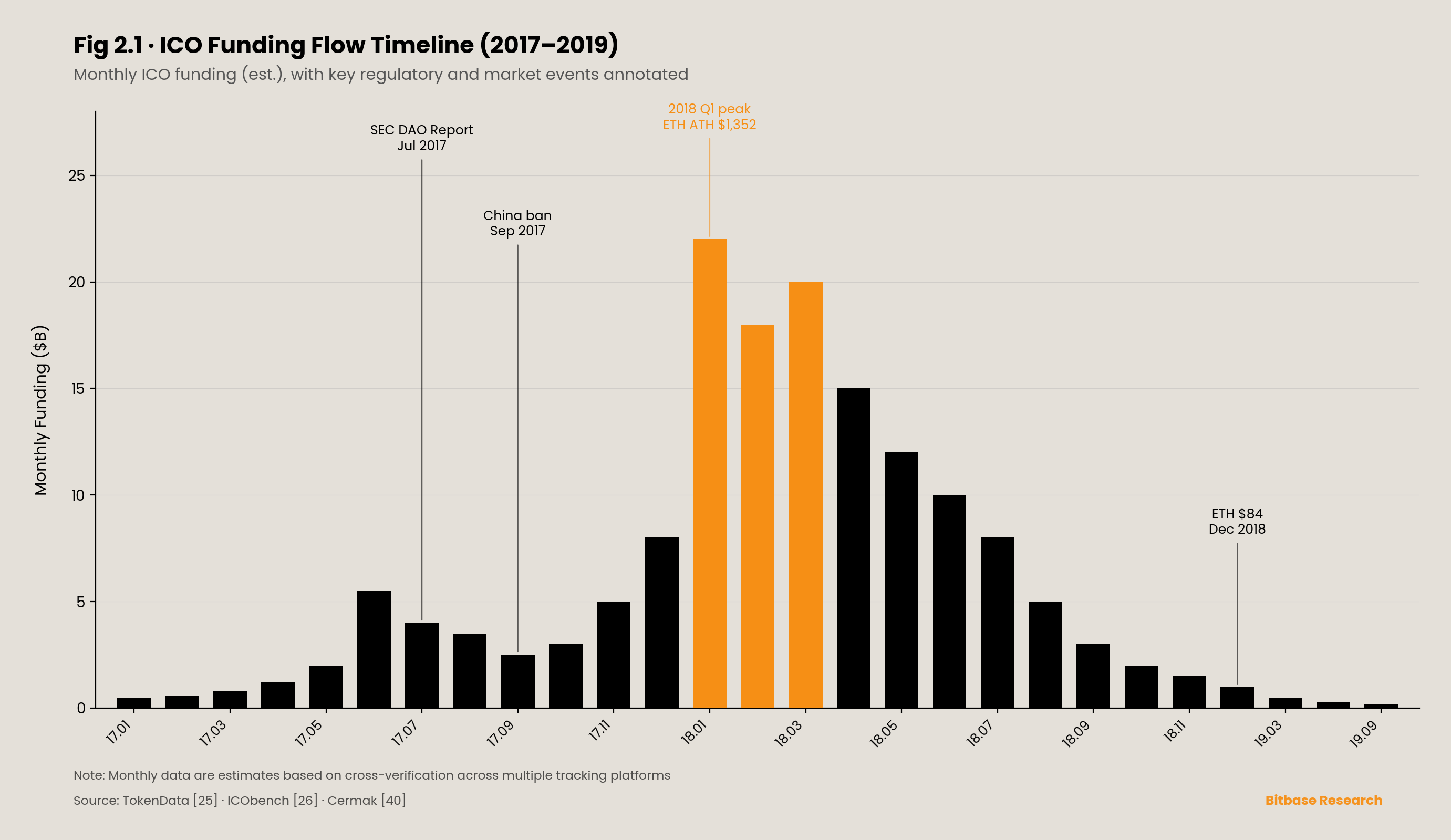

С января 2017 года по июль 2018 года глобальный рынок ICO привлёк суммарно около 17,8 млрд долларов [25], из них около 5 млрд долларов за весь 2017 год (Swartz 2022), а I квартал 2018 года достиг своего пикового квартала. Около 966 ICO-проектов завершили эмиссию в 2017 году; это число подскочило примерно до 2284 в 2018 году [26], причём на пике около 482 продаж токенов шли одновременно. Эти цифры описывают рынок финансирования, который за восемнадцать месяцев расширился практически с небытия до уровня десятков миллиардов.

Однако Хаффке и Фромбергер [10] сообщили в своём отчёте о рынке ICO, что около 55% ICO-токенов, выпущенных в 2017 году, к концу 2018 года «утратили практически всю стоимость» (substantially all value lost). Независимая статистика аналитика криптовалютного рынка Цермака [40] далее уточнила эту картину: 74% ICO-токенов 2017 года упали более чем на 90% в пересчёте на BTC; медианная долларовая доходность составила −87%; лишь около 7,7% (около 30 проектов) всех выпущенных в 2017 году ICO-токенов превзошли BTC за период удержания. Иными словами, «совокупная доходность инвесторов рынка ICO была отрицательной» — это не постфактумный нарратив, а статистически проверяемый факт.

С точки зрения теории информационных каскадов механизм мобилизации рынка ICO можно разложить на четырёхуровневую структуру наложения сигналов. Первый уровень — white paper — документ, описывающий видение проекта, техническую архитектуру и распределение токенов. Второй уровень — поддержка со стороны VC или известных инвесторов — обычно представленная в виде титулов «советник (Advisor)» или объявлений «стратегический инвестор». Третий уровень — освещение и продвижение со стороны криптовалютных СМИ и KOL сообщества. Четвёртый уровень — листинг на бирже — токен проекта получал торговую поддержку на таких платформах, как Poloniex, Bittrex и Binance. Каждый уровень сигнала по отдельности содержал ограниченную информацию: white paper не гарантировал реализации кода; поддержка VC не гарантировала добросовестности проектной команды; освещение в СМИ не гарантировало независимой оценки проекта; листинг на бирже гарантировал лишь предоставление ликвидности, а не качество базового актива. Однако четыре наложенных уровня создавали силу сигналов публичного действия, достаточную, чтобы перевесить частный сигнал типичного розничного инвестора, — что в точности удовлетворяет условиям формирования каскада, описанным Бикчандани, Хиршлейфером и Уэлчем [1] в их основополагающей работе об информационных каскадах.

Шварц [9] предложила в New Media & Society социологическую модель, дополняющую теорию информационных каскадов: ICO-пузырь не был традиционной бинарной структурой «полностью информированные мошенники против неинформированных жертв», а скорее тем, что она определила как «сетевое мошенничество (network scam)», в котором VC, СМИ, KOL, проектные команды и розничные инвесторы в различной степени были одновременно отправителями сигналов и их получателями, одновременно драйверами каскада и его носителями.[³] Это наблюдение согласуется с теоретическим предсказанием Бикчандани и соавторов [1]: в информационном каскаде действия последующих подражателей сами становятся сигналами, далее усиливающими каскад, — поэтому роли «жертвы» и «усилителя» структурно неразделимы.

Паттерн коллапса рынка ICO также согласовался с предсказаниями теории информационных каскадов. В январе 2018 года ETH достиг исторического максимума около $1352; к декабрю того же года ETH упал примерно до $84, что означало снижение примерно на 94% от максимума. Коллапс состоял не в том, что «отдельные проекты последовательно обнажали проблемы, заставляя инвесторов постепенно выходить», а в том, что весь рынок рухнул одновременно. К числу триггерных факторов относились как минимум три высококачественных внешних сигнала: DAO Report of Investigation, выпущенный SEC 25 июля 2017 года [27] (признавший токены DAO ценными бумагами); полный запрет ICO в Китае в сентябре 2017 года; и устойчивое снижение цены ETH, начавшееся с I квартала 2018 года. В теории Бикчандани и соавторов [1] разворот каскада требует внешнего сигнала достаточной силы, чтобы перевесить накопленные сигналы, — обвал цены ETH и правоприменительные действия SEC в точности исполнили эту роль.

ICO-пузырь продемонстрировал форму информационных каскадов в эпоху «высоких сигнальных издержек» — требовавшую многосторонней координации между white paper, VC и биржами. Следующий раздел показывает, во что превращаются каскады, когда сигнальные издержки падают до «2 долларов и 30 секунд».

[³]: Swartz 2022 — работа из области социологии/медиаисследований. В настоящей главе её модель «network scam» цитируется как междисциплинарное дополнение к теории информационных каскадов.

2.3 Кейс второй · Memecoin Casino: индустриализированный каскад «2 долларов и 30 секунд»

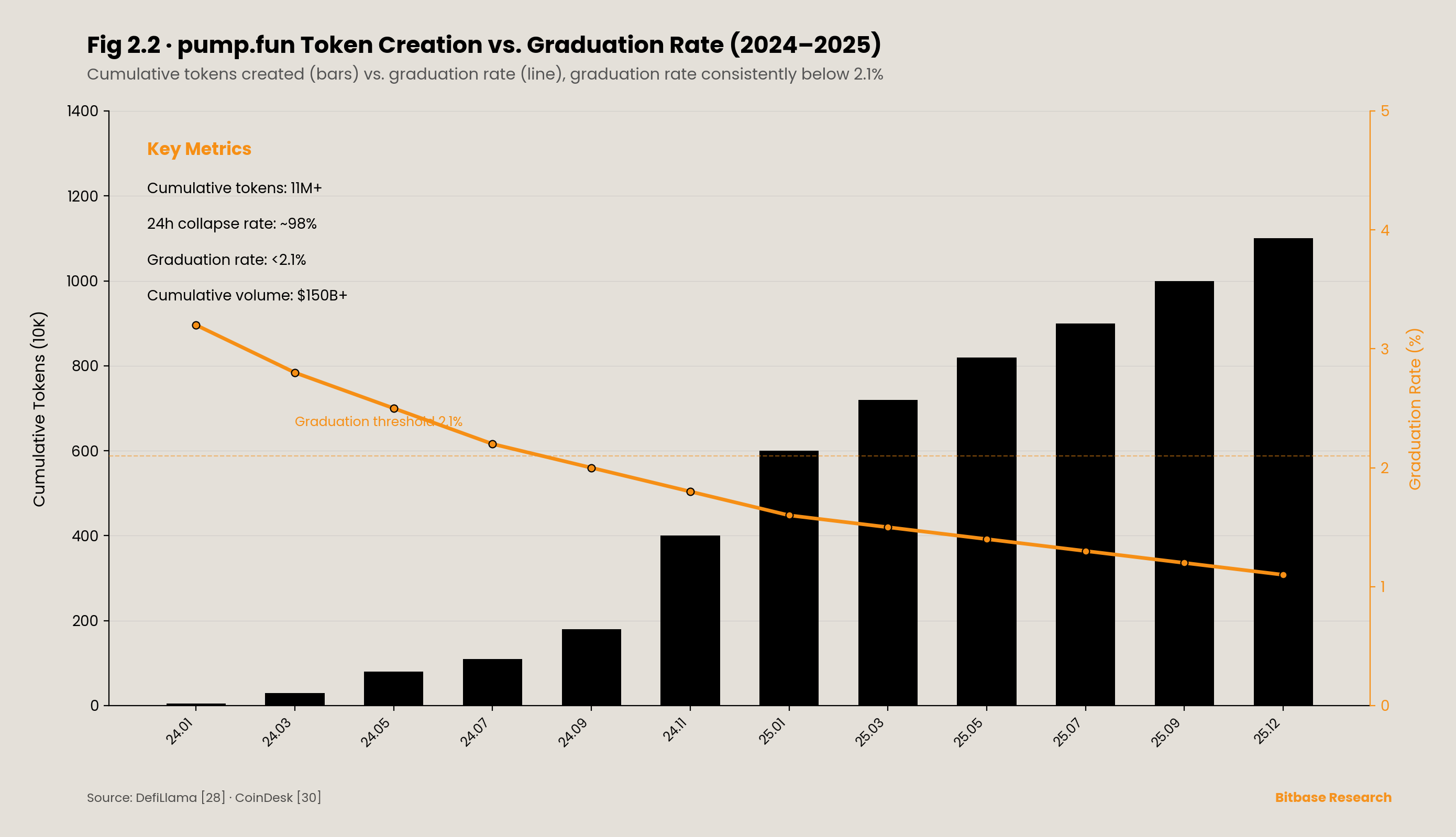

Платформа pump.fun, запущенная 19 января 2024 года, кардинально изменила структуру издержек эмиссии токенов. Процесс выпуска нового токена на платформе: загрузить изображение, ввести название тикера, заплатить комиссию около 2 долларов в эквиваленте SOL — и токен немедленно входит в модель ценообразования по бондинг-кривой (кривая, автоматически определяющая цену на основе объёма покупок); через 30 секунд его может торговать кто угодно. Не требуется ни white paper, ни аудита кода, ни поддержки VC, ни проверки биржей. Когда объём покупок токена на бондинг-кривой достигает примерно 85 SOL, ликвидность автоматически мигрирует на децентрализованную торговую платформу (до марта 2025 года — Raydium, затем — собственный AMM PumpSwap от pump.fun), переходя в открытое обращение — этот процесс называют «выпуском (graduation)».

К концу 2025 года pump.fun суммарно создала более 11 млн токенов с пиковым созданием около 65 000 в день. В период своей работы платформа обеспечивала более 80% создания токенов в сети Solana. Согласно DefiLlama [28], её суммарный объём торгов на DEX превысил 150 млрд долларов.[⁴] Пиковая месячная выручка достигла 138 млн долларов, а пиковая дневная выручка — примерно 15 млн долларов.

Однако этот масштабированный процесс создания токенов сопровождался экстремальными показателями отсева. Менее 2,1% токенов «выпускались (graduated)» из стадии бондинг-кривой. Примерно 98% токенов рухнули почти до нуля в течение 24 часов. На стороне пользователей публичная статистика показывала примерно 11,5 млн кошельков в убытке против менее чем 10 млн прибыльных кошельков; лишь около 0,6% кошельков имели суммарную прибыль свыше 10 000 долларов.

По сравнению с эпохой ICO здесь произошло снижение порога формирования каскада на порядок величины. Сигнальные издержки эпохи ICO — написание white paper, коммуникация с VC, переговоры о листинге на бирже — измерялись месяцами и десятками — сотнями тысяч долларов. В модели pump.fun сигнальные издержки были сжаты до 2 долларов и 30 секунд. Информационно-экономический смысл этого: когда издержки инициирования каскада приближаются к нулю, каскады перестают быть «эпизодическими поведенческими аномалиями» и становятся индустриализированным производственным процессом, инициируемым десятки тысяч раз в день, при котором подавляющее большинство завершается в течение часов, а ничтожная доля получает кратковременное усиление.

В этом процессе социальные сети заменили white paper в качестве основного носителя сигналов публичного действия. Лайки в Twitter, репосты, комментарии на стримах KOL, сообщения в Telegram-группах — эти метрики функционально эквивалентны «тому, сколько СМИ осветили white paper» эпохи ICO. Коган, Макаров, Нисснер и Шоар [2] предоставили количественное обоснование этого механизма: на основе данных о 200 000 трейдерах платформы eToro они обнаружили, что всплески внимания сохраняли значимую прогностическую силу в отношении цены и объёма крипто-токенов в коротких окнах после контроля фундаментальных прокси-переменных. Масштаб этого эффекта у крипто-токенов был существенно больше, чем у традиционных акций, — то есть усиливающий каскад эффект социальных сигналов на криптовалютном рынке подтверждён эмпирически, а не является спекуляцией.

TRUMP, запущенный 17 января 2025 года, и MELANIA — 19 января, были знаковыми экземплярами этого паттерна: менее чем за два дня после запуска полностью разводнённая оценка $TRUMP (на основе всех 1 млрд токенов) кратковременно достигла примерно 27 млрд долларов, а затем в течение последующих недель — месяцев отыграла назад более 90%;[⁵] $MELANIA демонстрировал изоморфную траекторию. Кейс $LIBRA был подробно рассмотрен в главе 1 и здесь не повторяется. Все три демонстрируют общую черту информационных каскадов эпохи мемкоинов: источник триггерного сигнала — уже не white paper и VC, а единичная запись в социальных сетях от лица, обладающего колоссальным влиянием.

Метаявление, заслуживающее отдельного наблюдения, — собственная эмиссия токена pump.fun, состоявшаяся 12 июля 2025 года. Согласно записям о финансировании DefiLlama [28], раунд состоял из двух частей: частной продажи токенов на 400 млн долларов и публичного ICO на 600 млн долларов, в сумме 1 млрд долларов, при полностью разводнённой оценке 4 млрд долларов.[⁶] Это структурно примечательное событие: платформа, специально предоставляющая инфраструктуру для создания и торговли токенами с высоким уровнем отсева, токенизировала саму себя и осуществила мобилизацию капитала в масштабе финансирования институционального уровня. Информационные каскады в этом кейсе — не просто «явление, в которое втягиваются розничные инвесторы», а бизнес-модель, которая может быть институционализирована, секьюритизирована и оценена вторичными рынками, — участники, имеющие суждения о динамике информационных каскадов, теперь могут выразить свои ожидания относительно устойчивости каскада, приобретая сам токен платформы. Настоящий раздел лишь фиксирует эту фактическую структуру и не выносит суждения о её регуляторном статусе или этической оценке.

Memecoin Casino продемонстрировал, как социальные сети превратили носитель каскада из «статичных white paper» в «динамическое внимание». Следующий раздел показывает, как каскады далее институционализируются в «механизменное стимулирование».

[⁴]: Данные DefiLlama по состоянию на апрель 2026 года показывают суммарный объём торгов pump.fun на DEX примерно $157,5 млрд. Отчёт CoinDesk от декабря 2025 года приводил цифру на конец 2025 года как «>$150 млрд». В этом разделе используется 150 млрд долларов как консервативная нижняя граница.

[⁵]: Для рыночной капитализации $TRUMP существует расхождение метрик. CoinMarketCap фиксирует циркулирующую рыночную капитализацию (учитывающую только 200 млн публично выпущенных токенов) с пиком примерно $11,7 млрд (цена ATH примерно $74–$75, 19 января 2025 года); Wikipedia и большинство авторитетных СМИ называют $27 млрд, имея в виду полностью разводнённую оценку всех 1 млрд токенов. В этом разделе принимается последняя величина, чтобы отразить полный масштаб мобилизации капитала события, с указанием расхождения метрик.

[⁶]: Относительно общего объёма финансирования токена PUMP разные источники сообщают разные цифры. DefiLlama фиксирует $400 млн частной продажи + $600 млн публичного ICO = $1 млрд; некоторые сообщения СМИ называют суммарно $1,3 млрд ($600 млн публично + $700 млн частно). Расхождение может проистекать из разных рамок учёта частной продажи. В этом разделе DefiLlama используется как первичный источник.

2.4 Кейс третий · Фарминг эирдропов: механизменно-индуцированный каскад

В ICO-пузыре информационные каскады запускались сигналами white paper; в Memecoin Casino — вниманием в социальных сетях. Оба разделяли общую черту: участникам всё ещё требовалось проявлять активное суждение — выбирать, какой ICO-проект, за каким мемкоином следовать. Фарминг эирдропов ввёл третью динамику: проектные команды через публично объявленные правила балльных программ напрямую определяли поведение участников. Участникам не нужно было судить о качестве проекта; им нужно было лишь выполнять определённые ончейн-действия согласно правилам — кросс-чейн-бриджинг, предоставление ликвидности, выполнение определённого числа транзакций — чтобы рассчитывать на будущие токеновые эирдропы. Это механизменно-индуцированный каскад: целью каскада является не «что покупают участники», а «что делают участники».

Масштаб этого паттерна можно измерить по двум измерениям. На стороне распределения токенов проектные команды за три года суммарно распределили через эирдропы около 26,6 млрд долларов токенов [29]. На стороне участников фарминг эирдропов породил индустриализированную цепочку поставок, выстроенную вокруг сивил-атак (Sybil attacks), — когда одна сущность создаёт множество адресов кошельков, повторяя один и тот же набор определённых правилами действий на каждом адресе, чтобы получить множественные распределения эирдропа.

Сивил-атаки — не изолированные мошеннические акты, а структурные побочные продукты механизменно-индуцированных каскадов. Когда правила стимулирования зависят от таких метрик, как «число кошельков», «число транзакций» или «число кросс-чейн-сообщений», которые могут быть сгенерированы машинно, предельные издержки машин намного ниже человеческих, и автоматизированный арбитраж становится оптимальной стратегией рационального участника. Сивил-данные из трёх знаковых кейсов эирдропов наглядно иллюстрируют эту структуру:

Эирдроп LayerZero в июне 2024 года представлял собой наиболее агрессивный антисивил-кейс. Проект публично предложил операторам сивилов самостоятельно заявить о себе до снапшота, пообещав, что самозаявившиеся смогут сохранить 15% ожидаемых распределений. Впоследствии он сотрудничал с Chaos Labs и Nansen в ончейн-анализе. В итоге LayerZero объявил о выявлении и исключении 803 093 [30] сивил-адресов, что составляло примерно 59% его исходного пула адресов-кандидатов; CEO Брайан Пеллегрино позднее раскрыл, что итоговая оценочная общая численность сивил-адресов находится в диапазоне от 1,1 млн до 1,3 млн. Это означает, что в протоколе с примерно 6 млн суммарных взаимодействий кошельков степень проникновения операторов сивилов намного превысила половину адресов-кандидатов. После эирдропа (20 июня 2024 года) цена токена ZRO снизилась с $4,79 до примерно $4,00 в течение 36 дней — падение примерно на 16%.

Эирдроп zkSync Era в июне 2024 года подвергся широкой критике за недостаточные антисивил-меры. CISO Polygon Labs Мудит Гупта публично прокомментировал: «Возможно, это самый фармибельный эирдроп за всю историю. Насколько я могу судить, фильтрация сивилов почти не проводилась». Его нативный токен ZK снизился примерно на 39,29% за 36 дней с дня эирдропа (17 июня 2024 года) по 23 июля 2024 года — примерно в 2,5 раза больше падения ZRO LayerZero за тот же период.

Эирдроп Hyperliquid в ноябре 2024 года дал контрольную выборку. Проект распределил примерно 274 млн токенов HYPE (примерно 27,4% от совокупного предложения в 1 млрд; выделено 310 млн, с учётом востребованной доли) примерно на 94 000 адресов, в среднем примерно 2915 HYPE на адрес.[⁷] Ключевое отличие от LayerZero и zkSync: балльная система Hyperliquid была напрямую привязана к фактическому торговому поведению (выставление ордеров, исполнение сделок, управление позициями), а не к машинно-реплицируемому бриджингу или отправке сообщений; и проект не имел внешних инвестиций VC, причём 76,2% предложения токенов было явно распределено сообществу. После эмиссии HYPE не только не упал, но непрерывно рос со стартовой цены примерно $2, кратковременно достигнув примерно $35. Межпроектный опрос Cookie3 [31] показал, что до 70% соответствующих критериям кошельков эирдропа были операторами множественных кошельков, — но Hyperliquid, привязав правила стимулирования к трудноавтоматизируемому торговому поведению, эффективно снизил предельную отдачу от сивил-операций, тем самым достигнув неконфронтационной фильтрации сивилов посредством структурного дизайна.

Наблюдая три кейса параллельно, обнаруживаем структурную взаимосвязь: способность к противодействию сивилам и стабильность цены токена положительно коррелированы. zkSync, практически без антисивил-механизма, упал на 39% за 36 дней; LayerZero, с агрессивным, но ретроактивным антисивилом, упал на 16% за 36 дней; Hyperliquid, с антисивил-логикой, встроенной в дизайн правил стимулирования, показал прирост цены после эмиссии. Макаров и Шоар [7] отмечали в своём исследовании пределов арбитража, что механизмы коррекции цен криптовалютного рынка ограничены нерыночными трениями, — способность идентификации сивилов в фарминге эирдропов составляет новый экземпляр такого трения: техническая граница идентификации сивилов проекта определяет структуру давления продаж после эмиссии токена, что, в свою очередь, определяет краткосрочную стабильность цены.

Фаза выхода механизменно-индуцированных каскадов обнаруживает черту, отличную от естественных каскадов. Данные LayerZero дают точную картину: с 30 апреля 2024 года (дата снапшота) по 7 июля 2024 года (близко к дате эирдропа) кросс-чейн-сообщения LayerZero снизились на 91,5%, а дневные транзакции — более чем на 92%. Коллапс активности был спровоцирован не «коллективным разворотом настроений», а «погашением стимула», запустившим всеобщий уход. Как только ожидаемая доходность по балльным правилам реализовалась в виде токенов эирдропа, предельная отдача от продолжения взаимодействия упала до нуля, и участники рационально перемещались к следующему протоколу, ещё не проведшему эирдроп. Этот паттерн выхода обнажает третью структурную черту механизменно-индуцированных каскадов: участники формально являются «свободными пользователями», но на уровне согласования стимулов представляют собой определяемую проектной командой аутсорсинговую рабочую силу — их поведение точно запрограммировано правилами стимулирования, а момент их выхода точно спровоцирован погашением стимула.

[⁷]: Совокупное распределение Hyperliquid: 310 млн HYPE (31% от 1 млрд); примерно 274 млн фактически востребовано (часть пользователей не востребовала, не подписав условия Genesis Event; ASXN Data). 94 000 адресов востребовали, в среднем примерно 2915 на адрес. Однако распределение было крайне неравномерным: примерно 56,6% пользователей получили не более 100 токенов; крупнейшее востребование одного адреса составило 970 000 токенов.

2.5 Общее ядро трёх паттернов

Параметры механизмов трёх волн можно поставить в параллельное сопоставление. По измерению триггерного сигнала ICO-каскады запускались white paper и поддержкой VC; мемкоин-каскады — вниманием в социальных сетях; эирдроп-каскады — публично объявленными балльными правилами. По измерению носителя мобилизации эпоха ICO опиралась на освещение в криптовалютных СМИ и проверки листинга на биржах; эпоха мемкоинов — на Twitter, Telegram, стримы и автоматизированное ценообразование по бондинг-кривой; эпоха эирдропов — на официальную документацию проектных команд и созданные KOL «туториалы». По измерению роли участника участники ICO видели себя «инвесторами», участники мемкоинов — «трейдерами», а участники эирдропов структурно напоминали «пользователей», направляемых на выполнение определённых действий, — однако все три занимали одну и ту же позицию в модели информационного каскада: последующих подражателей. По измерению морфологии коллапса рынок ICO рухнул синхронно как целое (снижение ETH за весь 2018 год на 94%); мемкоины рушились по отдельности в течение 24 часов как норма (98% обнулялись в течение дня); эирдропы проявлялись как коллективный уход после погашения стимула (объём сообщений LayerZero снизился на 91,5%).

Общее ядро за этими различиями можно резюмировать как ключевое наблюдение, предлагаемое настоящим отчётом: всякий раз, когда издержки «инициирования сигнала публичного действия» на криптовалютном рынке систематически снижаются, информационные каскады повторяются в новых формах. В эпоху ICO стандартизация white paper снизила сигнальные издержки с «сотен тысяч долларов + месяцев» до «десятков тысяч долларов + недель»; в эпоху мемкоинов ценообразование по бондинг-кривой снизило сигнальные издержки с «десятков тысяч долларов + недель» до «2 долларов + 30 секунд»; в эпоху эирдропов публичная квантификация балльных правил снизила «издержки сигнала стимулирования» с «требует индивидуального суждения» до «исполнения по правилу». Три снижения, три каскада.

Три волны разделяли также второе структурное условие: все три действовали в средах, лишённых как механизмов предварительной идентификации, так и механизмов апостериорного отслеживания. Правоприменение SEC эпохи ICO было апостериорным преследованием; связанные с pump.fun судебные тяжбы эпохи мемкоинов продолжаются; идентификация сивилов эпохи эирдропов в наиболее агрессивном случае (LayerZero) смогла исключить лишь 59% адресов-кандидатов в сивилы. Ни одна эпоха не создала эффективных предварительных институтов для предотвращения формирования каскадов.

Наиболее существенное наблюдение таково: информационные каскады — это не «случайности» на криптовалютном рынке, а структурная черта. Каждые 3–4 года, когда технологические инструменты снижают сигнальные издержки, социальные сети обновляют носители мобилизации, а циклы запаздывания правоприменения вновь открывают окна, каскады повторяются в новых формах.

Настоящая глава проанализировала три репрезентативных проявления информационных каскадов на криптовалютном рынке и продемонстрировала триггерные сигналы, носители мобилизации и морфологию коллапса каждого паттерна. Но каскады — лишь динамика верхнего уровня; то, что действительно позволяет каскадам многократно институционализироваться в качестве инструментов финансирования, — это проблема агентской структуры среднего уровня. Глава 3 переходит к подборке кейсов коллапса «принципал — агент», анализируя, как BitConnect, Three Arrows Capital, Celsius и FTX демонстрируют экстремальные формы расхождения интересов агента и принципала на криптовалютном рынке.

Глава 3 · Коллапс «принципал — агент»: экстремальные случаи рассогласования стимулов

3.1 Вступление · Четыре коллапса, один шаблон

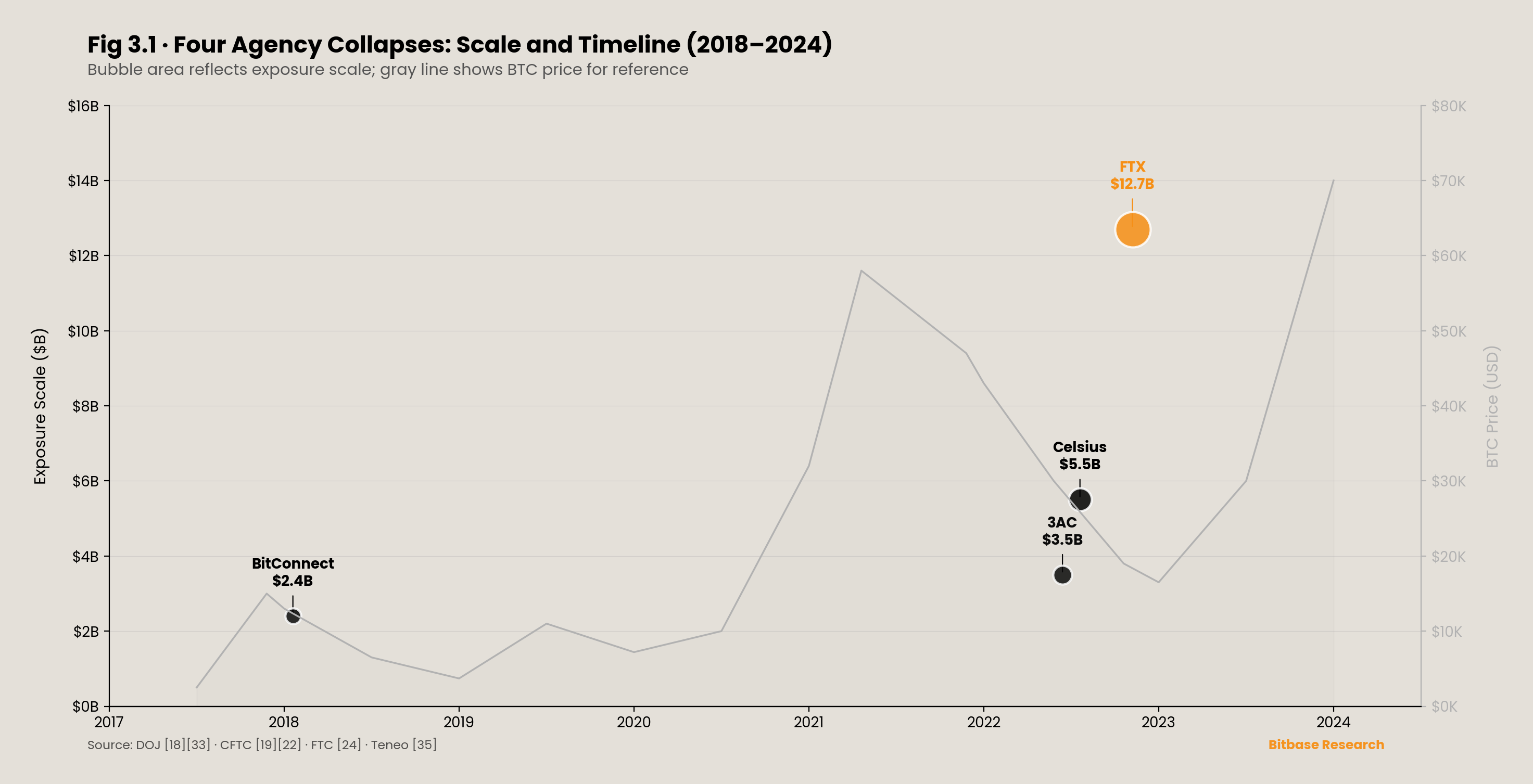

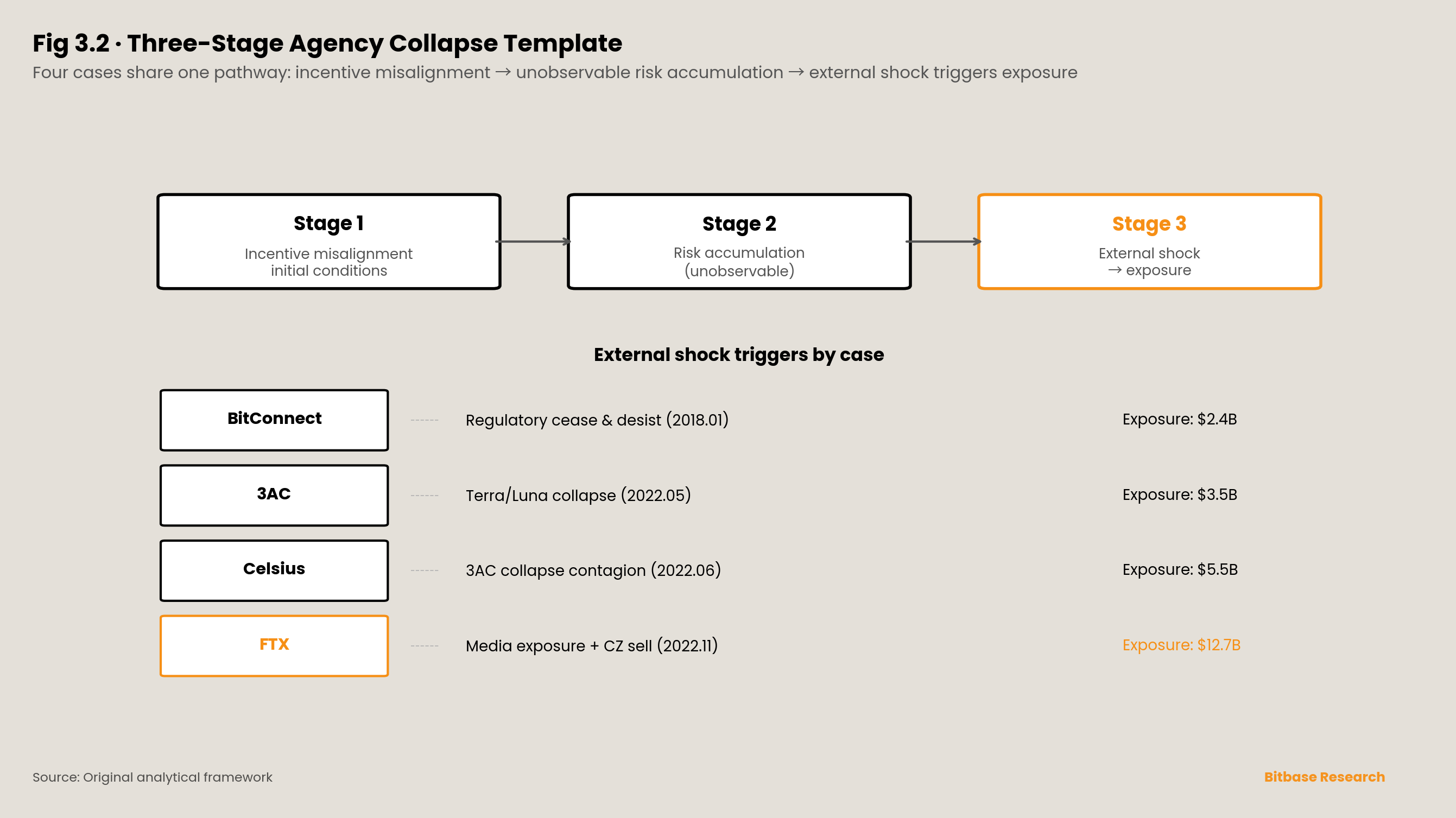

За шесть лет с 2016 по 2022 год на криптовалютном рынке произошли четыре крупномасштабных события агентского коллапса, каждое представленное в иной деловой форме, но разделяющее один и тот же набор предпосылок на уровне агентской структуры. BitConnect (2016–2018) поглощал активы инвесторов под видом «кредитной программы»; обвинительное заключение DOJ установило мошенничество примерно на 2,4 млрд долларов. Three Arrows Capital (коллапс в июне 2022 года) действовал как криптовалютный хедж-фонд; ликвидационные документы показали долги перед 27 кредиторами на общую сумму примерно 3,5 млрд долларов. Celsius Network (подал на банкротство в июле 2022 года) поглощал розничные депозиты под нарративом «высокодоходных сбережений»; документы первого дня банкротства раскрыли совокупные обязательства примерно 5,5 млрд долларов, с необеспеченными требованиями клиентов примерно 4,7 млрд долларов. FTX (коллапс в ноябре 2022 года) удерживала активы пользователей в своём качестве биржевого кастодиана; окончательное решение CFTC установило денежное возмещение в размере 12,7 млрд долларов.

Четыре кейса охватили три полные фазы криптовалютного рынка — от ICO через DeFi Summer до «нарратива институционализации», — однако агентские коллапсы происходили в каждой фазе, с тенденцией роста масштаба подверженности. Этот факт указывает на структурный вопрос: какие общие условия в агентских отношениях криптовалютного рынка позволяют крупномасштабной передаче стоимости непрерывно действовать месяцами или годами до коллапса? Настоящая глава отвечает на этот вопрос посредством глубокого анализа четырёх кейсов.

3.2 BitConnect · Агентский коллапс понци-типа

«Кредитная программа» BitConnect требовала от пользователей вносить BTC на платформу, которая заявляла, что её «торговый бот по программному обеспечению волатильности (Volatility Software Trading Bot)» будет использовать эти средства для торговли, генерируя пользователям примерно 1% ежедневной сложной доходности — примерно 3700% годовых. Акт делегирования в этот момент был завершён: контроль над активами перешёл от пользователей к операторам BitConnect, и пользователи получали непроверяемую «цифру доходности» — отображаемую во внутренней системе BitConnect, но пользователи не могли подтвердить, соответствует ли она реальной торговой прибыли или перераспределению из новых поступающих средств.

Эта структура одновременно удовлетворяет условиям как неблагоприятного отбора, так и морального риска в рамках модели агентских издержек Дженсена и Меклинга [3]. На уровне неблагоприятного отбора: пользователи не могли до установления агентских отношений оценить, существует ли «торговый бот» или обладает ли он заявленной прибыльностью, — информация о типе агента была ненаблюдаема для принципала. На уровне морального риска: после установления агентских отношений фактическое использование средств операторами (действительно ли средства использовались для торговли) было полностью непрозрачно для пользователей — информация о действиях агента была ненаблюдаема для принципала. DOJ впоследствии установил в своём обвинительном заключении [32]: «BitConnect управлял хрестоматийной схемой Понци» — то есть агент никогда фактически не исполнял делегированную задачу; предполагаемый торговый бот либо не существовал, либо никогда не генерировал заявленной доходности.[⁸]

[⁸]: Относительно масштаба мошенничества BitConnect гражданский иск SEC от сентября 2021 года указал «2 млрд долларов»; уголовное обвинительное заключение DOJ от февраля 2022 года указало «2,4 млрд долларов». Расхождение следует отнести на счёт разных методов расчёта между гражданским и уголовным производством. В настоящей главе обе цифры цитируются в разных контекстах с указанием источников.

Мобилизационная способность BitConnect отчасти проистекала из его многоуровневой промоутерской сети. Операторы выплачивали комиссии промоутерам, которые вербовали новых инвесторов через видео на YouTube, посты в социальных сетях и очные мероприятия. Промоутеры занимали двойную идентичность внутри агентской структуры: по отношению к инвесторам промоутеры были «информационными агентами», чьи публично демонстрируемые инвестиционные опыты и демонстрации доходности служили сигналами публичного действия в информационном каскаде; по отношению к платформе промоутеры были «агентами привлечения», чьё вознаграждение было привязано к новому поступающему капиталу. Ведущий промоутер в США Гленн Аркаро признал вину по федеральным уголовным обвинениям в сентябре 2021 года; в январе 2023 года суд предписал ему выплатить реституцию в размере 17 млн долларов примерно 800 пострадавшим. Сама эта цифра иллюстрирует эффект рычага промоутеров внутри агентской структуры — промоутерская деятельность одного человека могла влиять на решения о размещении активов сотен принципалов.

Коллапс был спровоцирован по пути, типичному для финальных стадий понци-структур. 3 января 2018 года Государственный совет по ценным бумагам штата Техас выпустил постановление о прекращении деятельности [34] против BitConnect, прямо используя формулировку «схема Понци»; департамент ценных бумаг Северной Каролины последовал за ним. 17 января 2018 года BitConnect закрыла свою кредитную программу; токены BCC обвалились на 92% за день, с предыдущего исторического максимума около $463, войдя в необратимое уничтожение стоимости. Коллапс произошёл не потому, что «пользователи коллективно обнаружили правду», а потому, что регуляторное действие перерезало приток нового капитала — что согласуется с теоретическим предсказанием понци-структур: когда приток нового капитала недостаточен для покрытия существующих обязательств, структура должна рухнуть, причём момент коллапса определяется внешним шоком, а не внутренней утечкой информации.

Основатель BitConnect Сатиш Кумбхани был обвинён [33] федеральным большим жюри в феврале 2022 года и столкнулся с множественными уголовными обвинениями (мошенничество с использованием средств связи, отмывание денег, манипулирование ценой и др.) с максимальным сроком 70 лет. На момент написания настоящего отчёта местонахождение Кумбхани неизвестно — SEC подтвердила, что он покинул Индию, а его нынешняя страна проживания неизвестна. Управление по обеспечению соблюдения законов Индии (Enforcement Directorate) изъяло примерно 190 млн долларов активов, связанных с BitConnect, в феврале 2025 года.[⁹]

[⁹]: Источник об изъятии активов BitConnect индийским ED: CoinDesk, 17 февраля 2025 года, «India’s Directorate of Enforcement Seizes $190M in BitConnect Ponzi Scheme Case». https://www.coindesk.com/policy/2025/02/17/india-s-directorate-of-enforcement-seizes-usd190m-in-bitconnect-fraud-case/

BitConnect представляет «наичистейшую» агентскую структуру среди четырёх кейсов — агент никогда не исполнял делегированную задачу, и агентские издержки равнялись 100% делегированных активов. В следующем кейсе агентская проблема имплицитна: доходность действительно существовала, но рисковая подверженность систематически скрывалась.

3.3 Three Arrows Capital · Агентский коллапс рычагового типа

Three Arrows Capital (далее «3AC») был криптовалютным хедж-фондом, зарегистрированным на Британских Виргинских островах (BVI), с пиковыми активами под управлением, по сообщениям, превышавшими 10 млрд долларов [35]. Его кредиторы — включая Genesis ($2,3 млрд), Voyager Digital ($685 млн), Blockchain.com и в общей сложности 27 кредиторов — ссужали 3AC, доверяя его способности как «профессионального управляющего криптовалютным фондом» к управлению рисками.

Агентская проблема 3AC проявилась в критической структуре информационной асимметрии: каждый отдельный кредитор мог наблюдать лишь собственные условия займа и маржинальный статус с 3AC, но ни один отдельный кредитор не знал совокупного объёма заимствований 3AC и совокупной концентрации его позиций по всем остальным кредиторам. Это была агентская структура «распределённое кредитование + концентрированное позиционирование» — независимо оцениваемая каждым кредитором рисковая подверженность была намного меньше истинного системного риска 3AC. Теорема о достаточной статистике Хольмстрёма [5] даёт здесь обратную верификацию: если бы кредиторы могли наблюдать «сводный отчёт о позициях по всем кредиторам» как дополнительный сигнал, этот сигнал — при заданном выпуске, уже известном любому отдельному кредитору (т. е. результате погашения собственного займа), — по-прежнему давал бы дополнительную информацию об истинном рисковом поведении 3AC. Поэтому, согласно теории Хольмстрёма, этот сигнал следовало бы включить в условия кредитного контракта. На практике криптовалютный кредитный рынок в 2022 году был лишён какого-либо подобного межинституционального механизма обмена информацией. Маржинальное требование Genesis по займам 3AC составляло лишь 80% — то есть 3AC мог занять $125 при $100 маржи, а Genesis не мог подтвердить, не был ли этот $100 одновременно заложен другим кредиторам.

Путь коллапса начался с события Terra/Luna в мае 2022 года. Судебные ликвидационные документы [35] задокументировали, что 3AC инвестировал примерно от 200 до 600 млн долларов в токены LUNA в феврале 2022 года; эта инвестиция была почти полностью уничтожена в майском коллапсе Terra. Несколько кредиторов одновременно выставили маржин-коллы; 3AC не смог их удовлетворить. 27 июня 2022 года суд BVI вынес постановление о ликвидации; 2 июля 3AC подал заявление о банкротной защите по Chapter 15 в США. Ликвидатор Teneo [35] впоследствии раскрыл поразительный факт: у 3AC «практически отсутствовали бухгалтерские книги или записи» — ликвидатор поначалу не мог даже войти в офисы 3AC и потребовал содействия суда. «Практически отсутствие книг» было не просто провалом корпоративного управления, а экстремальным маркером агентского коллапса — агент не только скрыл процесс своих действий, но и устранил возможность апостериорного аудита.

Судебные документы также раскрыли поведение основателей Су Чжу и Кайла Дэвиса во время ликвидации: оба находились на Бали (по публичным сообщениям, Чжу занимался сёрфингом, Дэвис рисовал); судебные документы зафиксировали внесение Чжу задатка за яхту стоимостью примерно 50 млн долларов; ликвидатор стремился проверить, не были ли два сингапурских Good Class Bungalow, оформленных на имя жены Чжу (стоимостью примерно 35 млн и 21 млн долларов), приобретены за счёт активов компании. В сентябре 2023 года Чжу был арестован в сингапурском аэропорту Чанги при попытке покинуть страну и приговорён к 4 месяцам лишения свободы за отказ сотрудничать с процессом ликвидации.

Коллапс 3AC продемонстрировал заражение агентским риском через кредитные цепочки. Genesis, опустошённый безнадёжным долгом 3AC в размере $2,3 млрд, частично абсорбировал свои потери за счёт материнской компании Digital Currency Group (DCG); Genesis в итоге обанкротился в 2023 году. Voyager Digital подал на банкротство напрямую из-за дефолта 3AC на $685 млн. Blockchain.com провела массовые увольнения. Каждый уровень кредитных отношений имел собственную информационную асимметрию, но многоуровневый системный риск намного превосходил наблюдаемый уровень любого отдельного уровня — это «эффект заражения» агентских проблем, когда агентский коллапс одного кредитора распространяется через сеть кредиторов в общесистемный кредитный кризис.

Макаров и Шоар [7] отмечали в своём исследовании пределов арбитража, что механизмы коррекции цен криптовалютного рынка ограничены нерыночными трениями. Кейс 3AC даёт расширение этого вывода на кредитный рынок: кредиторы теоретически могли бы отслеживать ончейн-позиции 3AC через ончейн-данные, но комплаенс-, приватностные и технические трения не позволили эффективно применить эту верификацию в фактических кредитных решениях. «Ончейн-прозрачность» криптовалютного рынка не транслировалась в эффективный мониторинг внутри фактических агентских отношений.

3.4 Celsius · Агентский коллапс депозитно-кредитного типа

Ключевой нарратив Celsius Network для пользователей был «высокодоходные криптосбережения»: внесите криптоактивы в Celsius, получайте 5%–18% годовых доходности и «выводите в любой момент». Этот нарратив выстроил имплицитные отношения «принципал — агент» — пользователи делегировали управление криптоактивами Celsius, которая обещала безопасное хранение плюс доходность. Однако Условия обслуживания Celsius позволяли ей «использовать, закладывать, ссужать, продавать и иным образом совершать сделки» с внесёнными криптоактивами пользователей; подавляющее большинство пользователей не читали и не понимали последствий этой авторизации.

Размещение активов Celsius намного превосходило «консервативное кредитование»: ссужение активов клиентов 3AC (Celsius была среди кредиторов 3AC, с подверженностью примерно 75 млн долларов); стейкинг ETH клиентов; инвестиции в высокорисковые DeFi-протоколы. Эти пути размещения были почти невидимы для пользователей — пользователи видели на интерфейсе Celsius лишь «баланс» и «доходность», не имея возможности отследить фактическое направление движения своих активов.

Как отмечалось в главе 1, Кон, Ли и Ван [6] указали в своей модели токенизированных платформенных финансов, что положительная петля обратной связи между стоимостью токена платформы и активностью платформы сама по себе встраивает механизм усиления агентского конфликта. Хотя Celsius не была типичным эмитентом токенов, динамика её платформенного токена CEL полностью соответствовала этой модели: рост цены CEL → привлекает больше депозитов пользователей → Celsius получает больше размещаемых средств → генерирует более высокую краткосрочную доходность → цена CEL растёт далее. Эта положительная петля обратной связи ускоряла масштабное расширение Celsius во время бычьих рынков, одновременно скрывая истинный уровень риска на её стороне активов.

Личное поведение CEO Celsius Алекса Машински далее усугубило моральный риск. Обвинительное заключение DOJ от июля 2023 года [37] обвинило Машински в публичном заявлении «Celsius безопаснее банков», тогда как он знал, что платформа сталкивается со значительными финансовыми трудностями. В декабре 2024 года Машински признал вину по двум пунктам мошенничества с товарами и манипулирования рынком.[¹⁰] Это не суждение о «личных качествах», а стандартное эмпирическое свидетельство морального риска — агент в период действия агентских отношений использовал информационное преимущество для совершения действий в ущерб интересам принципала, а когда требовалось раскрытие, выбрал искажение фактов.

[¹⁰]: Источник о признании вины Машински: Reuters, 3 декабря 2024 года; пресс-релиз DOJ от декабря 2024 года.

Путь коллапса был напрямую связан с 3AC. Каскадные эффекты коллапсов Terra/Luna и 3AC в мае — июне 2022 года ударили по стороне активов Celsius — 3AC как один из заёмщиков Celsius не смог погасить свои займы, а стоимости DeFi-протоколов одновременно сжались. 12 июня 2022 года Celsius объявила о приостановке всех выводов — пользователи лишь в этот момент обнаружили, что обещание «выводить в любой момент» неисполнимо. 13 июля 2022 года Celsius подала заявление о реорганизации по Chapter 11 [38] в Суд по делам о банкротстве Южного округа Нью-Йорка (дело №22–10964); документы первого дня раскрыли совокупные обязательства примерно 5,5 млрд долларов, из которых примерно 4,7 млрд долларов необеспеченных требований клиентов, совокупные активы примерно 4,3 млрд долларов и разрыв «активы — обязательства» примерно 1,2 млрд долларов. Мировое соглашение FTC от июля 2023 года [24] отдельно наложило гражданско-правовой штраф в размере 4,7 млрд долларов на корпоративное лицо Celsius (самостоятельная мера, сумма которой случайно совпала с требованиями клиентов).

Агентские коллапсы Celsius и 3AC соединились через одну и ту же кредитную цепочку, демонстрируя эффекты второго порядка многоуровневой агентуры: пользователь → Celsius → 3AC → Terra/Luna. Каждый уровень агентских отношений имел собственную информационную асимметрию, но конечным носителем потерь был розничный вкладчик в конце цепочки — который, внося активы, не знал, что его средства ссужаются 3AC, тем более что позиции 3AC были сконцентрированы на направленной ставке на Terra/Luna. Штраф FTC в размере 4,7 млрд долларов [24] юридически подтвердил вывод: «банкоподобный нарратив» Celsius фактически был искажением фактов.

3.5 FTX · Агентский коллапс кастодиального типа

Агентская структура FTX была наиболее сложной среди четырёх кейсов. Пользователи вносили активы на биржу FTX (роль первая: кастодиан); Alameda Research использовала эти активы для направленной собственной торговли (роль вторая: собственная торговля); Alameda одновременно предоставляла маркетмейкинговые услуги для нескольких торговых пар на платформе FTX (роль третья: маркетмейкинг) — три роли, сосредоточенные под контролем Сэмюэла Бэнкман-Фрида. В традиционных финансах обязательное разделение кастодиального хранения и собственной торговли (Chinese Wall) относится к числу самых базовых комплаенс-требований; FTX не только не имела разделения, но и встроила в свой код технические бэкдоры, позволявшие Alameda обходить риск-контроли.

Как цитировалось в главе 1, иск CFTC от 13 декабря 2022 года [22] задокументировал две конкретные технические детали: «allow negative flag» в коде FTX, позволявший балансу счёта Alameda уходить в минус без срабатывания автоматической ликвидации, и предоставленную Alameda «практически неограниченную кредитную линию», позволявшую ей выводить средства клиентских депозитов для собственной торговли. Самостоятельный иск SEC от 21 декабря 2022 года против Кэролайн Эллисон и Гэри Вана [23] изложил тот же механизм иными формулировками. Дженсен и Меклинг [3] разложили агентские издержки на издержки мониторинга, издержки самоограничения и остаточные потери; в случае FTX издержки мониторинга приближались к бесконечности (пользователи не могли аудировать внутренние потоки средств FTX), издержки самоограничения приближались к нулю (Условия обслуживания FTX прямо не запрещали присвоение), а остаточные потери = сумма присвоения «свыше 8 млрд долларов», подтверждённая в пресс-релизе DOJ.

Коллапс был спровоцирован классическим прорывом информационной асимметрии. 2 ноября 2022 года CoinDesk [36] сообщил, что баланс Alameda держал большие количества FTT (платформенного токена FTX), — информацию, ранее невидимую для рынка. CEO Binance Чанпэн Чжао впоследствии объявил, что продаст свои запасы FTT, спровоцировав рыночную панику. Пользователи начали массовые выводы; FTX не могла удовлетворить спрос на выводы, поскольку клиентские средства были присвоены Alameda. 11 ноября 2022 года FTX подала заявление о банкротной защите по Chapter 11. От сообщения CoinDesk до подачи на банкротство — лишь 9 дней — вторая по величине криптовалютная биржа мира перешла от нормальной работы к банкротству менее чем за две недели.

Разоблачения после коллапса далее проиллюстрировали степень отсутствия агентского мониторинга: у FTX не было независимого совета директоров; не было независимого финансового директора (CFO); не было формальных систем финансового контроля; не было механизма сегрегации клиентских активов. 28 марта 2024 года Прокуратура Южного округа Нью-Йорка [18] объявила, что Бэнкман-Фрид приговорён к 25 годам федерального лишения свободы; пресс-релиз прокурора США Дэмиана Уильямса прямо заявил о присвоении им клиентских средств «свыше 8 млрд долларов». Окончательное постановление CFTC от августа 2024 года [19] предписало FTX выплатить 12,7 млрд долларов денежного возмещения клиентам и пострадавшим, включая 8,7 млрд долларов реституции, при этом суд дополнительно вынес постановление о конфискации «свыше 11 млрд долларов».

Теорема о достаточной статистике Хольмстрёма [5] даёт ещё одну обратную верификацию: если бы пользователи могли наблюдать сигнал «действительно ли клиентские активы сегрегированы от счетов Alameda», этот сигнал — при заданном выпуске «платформа работает нормально» — по-прежнему давал бы дополнительную информацию об истинном поведении агента (имело ли место присвоение). Поэтому, согласно теории Хольмстрёма, этот сигнал следовало бы включить в разумный контракт «принципал — агент». Но архитектура FTX никогда не предоставляла пользователям такой наблюдаемости. Это было не апостериорным «упущением», а предустановкой на уровне кода — существование «allow negative flag» означало, что несегрегация активов была встроенной предпосылкой работы FTX, а не случайным исходом.

От BitConnect до FTX структура агентского коллапса эволюционировала от «эксплицитного Понци» к «имплицитному тройному конфликту», но разделяла неизменный шаблон.

3.6 Общий шаблон четырёх кейсов

Параметры агентской структуры четырёх кейсов можно поставить в параллельное сопоставление. По измерению типа агентуры BitConnect был чистым Понци (агент никогда не исполнял делегированную задачу); 3AC был типом управления фондом (агент осуществлял инвестиции, но аппетит к риску намного превосходил толерантность принципалов); Celsius был депозитно-кредитным типом (агент поглощал активы под нарративом «сбережений», а затем размещал их в высокорисковой деятельности); FTX был типом тройного конфликта, сочетавшим кастодиальное хранение + собственную торговлю + маркетмейкинг (интересы трёх ролей институционально конфликтовали под одним контролёром). По измерению критической информационной асимметрии ключевым ненаблюдаемым BitConnect было «существовал ли торговый бот»; 3AC — «совокупные позиции по всем кредиторам»; Celsius — «фактический путь размещения клиентских активов»; FTX — «действительно ли клиентские активы сегрегированы от счёта собственной торговли». По измерению внешнего шока триггером BitConnect было регуляторное постановление о прекращении деятельности; 3AC — коллапс Terra/Luna; Celsius — заражение от коллапса 3AC; FTX — разоблачение в СМИ баланса Alameda плюс объявление CZ о продаже FTT. По измерению раскрытого истинного масштаба — от $2,4 млрд BitConnect через $3,5 млрд 3AC и $5,5 млрд Celsius до $12,7 млрд FTX — рост на целый порядок величины за шесть лет.

В настоящем отчёте предлагается, что четыре кейса разделяют трёхстадийный путь:

Стадия первая: начальные условия рассогласования стимулов. Агент обладает частной информацией о собственных действиях + у принципала отсутствуют обеспечиваемые принуждением механизмы мониторинга + структура стимулов агента предрасполагает его к чрезмерному принятию риска или прямому присвоению. Длительность этой стадии варьировала от недель (ранние операции BitConnect) до лет (FTX работала более трёх лет).

Стадия вторая: период ненаблюдаемого накопления риска. Агент накапливает рисковую подверженность, намного превосходящую обязательства, без ведома принципала. Длительность этой стадии зависит от двух факторов: направления рынка (растущий рынок маскирует потери) и скорости притока нового капитала (новый поступающий капитал может покрывать существующие обязательства). BitConnect длился примерно два года; рычаг 3AC превысил безопасные маржи к началу 2022 года, но поддерживался растущим рынком месяцами; несоответствие «активы — обязательства» Celsius сформировалось к 2021 году; присвоение FTX было встроено в код с момента основания Alameda.

Стадия третья: внешний шок запускает раскрытие масштаба. Некое экзогенное событие (регуляторное действие, коллапс рынка, разоблачение в СМИ) прорывает информационную асимметрию, и истинное поведение агента раскрывается. Принципалы коллективно отступают (заморозки выводов, маржин-коллы, заявления в правоохранительные органы), и агентский коллапс завершается в течение дней — недель.

Эскалация масштаба с $2,4 млрд до $12,7 млрд не случайна. Она отражает прогрессию «нарратива институционализации» криптовалютного рынка — по мере того как рынок пытался выйти в мейнстрим, сложность агентской структуры и масштаб управляемых активов росли параллельно, но скорость эволюции механизмов мониторинга намного отставала от скорости расширения агентских структур. «White paper + продвижение на YouTube» эпохи BitConnect было достаточно, чтобы мобилизовать миллиарды долларов; «поддержка VC + спортивное спонсорство + лоббирование в Конгрессе» эпохи FTX могли мобилизовать доверие на уровне сотен миллиардов. Агентская структура каждой эпохи была сложнее, труднее для мониторинга и больше по масштабу, чем у предшествующей, — тогда как регуляторная рамка всегда догоняла, никогда не опережая.

Глава 4 · Проектирование алгоритмов и инженерия стимулов: провал на уровне механизма

4.1 Вступление · От людей к механизмам

Четыре кейса главы 3 — BitConnect, Three Arrows Capital, Celsius, FTX — могут быть отнесены к поведенческим выборам конкретных агентов: Кумбхани никогда не управлял заявленным торговым ботом; Чжу и Дэвис наращивали рычаг далеко за пределы толерантности принципалов; Машински делал ложные заявления, зная, что платформа сталкивается с трудностями; Бэнкман-Фрид предустановил каналы присвоения на уровне кода. Хотя структурные условия делали эти коллапсы возможными, конечные триггеры были прослеживаемы до конкретных лиц.

Настоящая глава переходит к более глубокому вопросу: когда агентский конфликт является не выбором отдельного лица, а проектной чертой самого механизма, природа рыночного провала претерпевает фундаментальное изменение — она смещается от «случайного события», исправимого наказанием отдельных акторов, к «структурной черте», требующей перепроектирования механизма. Настоящая глава демонстрирует этот переход на трёх кейсах: механизме алгоритмического стейблкоина Terra/Luna (проектирование алгоритма встроило спираль смерти), сеньоражной структуре токеномики (правила эмиссии токенов институционализировали агентский конфликт) и MEV (права упорядочивания транзакций на уровне протокола стали структурной агентской проблемой). Их общая характеристика: даже если все участники рациональны и благонамеренны, сам механизм порождает асимметричное распределение стоимости.

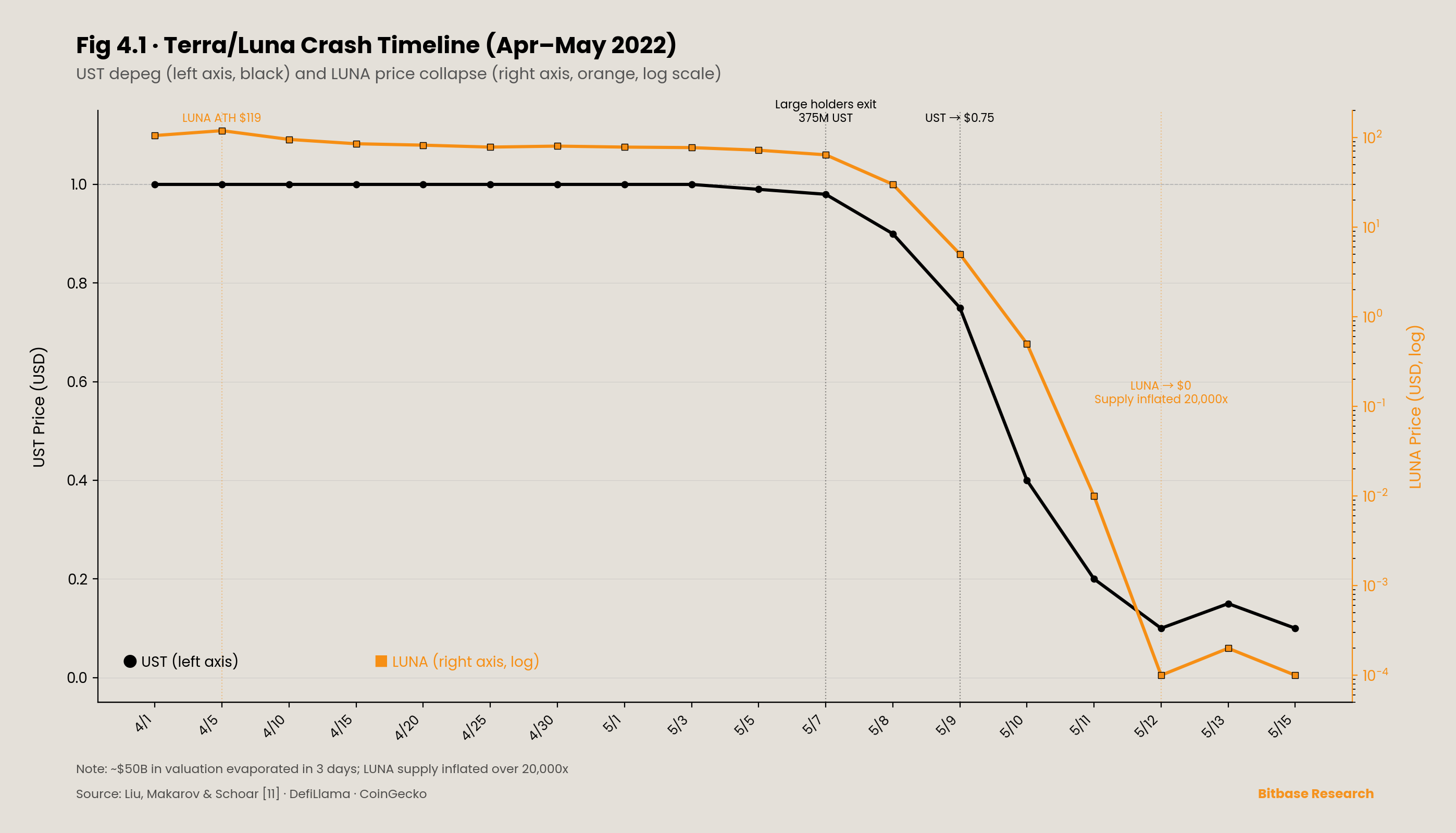

4.2 Terra/Luna · Спираль смерти проектирования алгоритма

До своего коллапса в мае 2022 года Terra была третьей по величине криптовалютной экосистемой после Bitcoin и Ethereum. Механизм чеканки/сжигания (mint/burn) между её алгоритмическим стейблкоином UST и родственным токеном LUNA работал следующим образом: когда цена UST превышала $1, пользователи могли сжечь LUNA на $1, чтобы отчеканить 1 UST, зарабатывая спред и одновременно сокращая предложение LUNA; когда цена UST опускалась ниже $1, пользователи могли сжечь 1 UST, чтобы отчеканить LUNA на $1, зарабатывая спред и одновременно увеличивая предложение LUNA. Этот двунаправленный арбитражный механизм теоретически удерживал долларовую привязку UST.

Его критический изъян крылся в нисходящей петле обратной связи. Когда циркулирующее предложение UST намного превышало способность рыночной капитализации LUNA поддерживать погашения, давление продаж LUNA, создаваемое массовыми погашениями UST, толкало цену LUNA ещё ниже, а снижающаяся цена LUNA означала, что погашение того же объёма UST требовало чеканки большего количества LUNA, что далее увеличивало давление продаж, — самоусиливающаяся спираль смерти. Лю, Макаров и Шоар [11] в своей работе NBER Anatomy of a Run: The Terra Luna Crash провели эмпирический анализ этого коллапса на основе полных ончейн-данных. Их ключевой вывод: коллапс не был вызван целенаправленным манипулированием со стороны третьих лиц, а возник из растущей обеспокоенности участников рынка устойчивостью системы. Это суждение перемещает коллапс Terra/Luna из нарратива «отдельных злонамеренных акторов» в аналитическую категорию провала в проектировании механизма.[¹¹]

[¹¹]: Основатель Terraform Labs До Квон впоследствии столкнулся с уголовным и гражданским преследованием в нескольких юрисдикциях. Однако аналитический фокус настоящей главы — на структурных изъянах алгоритмического механизма, а не на личном поведении До Квона.

Лайонс и Висванат-Натрадж [12] в своём исследовании, опубликованном в Journal of International Money and Finance, предоставили сравнительную модель хрупкости алгоритмических стейблкоинов. Их эмпирические выводы продемонстрировали, что стабильность привязки фиатно-обеспеченных стейблкоинов (таких как Tether) проистекает преимущественно из арбитражных сил со стороны спроса, а не из вмешательства эмитента — когда Tether мигрировал с Omni на Ethereum, более низкий порог входа для арбитражных инвесторов сузил арбитражный спред с 70 базисных пунктов до 30 базисных пунктов. Алгоритмическим стейблкоинам недоставало такого рода внешнего якоря; их привязка полностью зависела от циркулярного ценообразования между токенами. Когда предпосылка циркулярного ценообразования (рыночная капитализация LUNA, достаточная для покрытия погашений UST) была нарушена, никакая внешняя сила не могла выступить кредитором последней инстанции.