Bitbase Research · 22 maja 2026 r.

Streszczenie wykonawcze

17 stycznia 2025 r. token TRUMP został uruchomiony w sieci Solana. W chwili startu osiemdziesiąt procent całkowitej podaży wynoszącej miliard tokenów znajdowało się w rękach dwóch powiązanych z Trumpem podmiotów — CIC Digital LLC oraz Fight Fight Fight LLC [1]. W ciągu 36 godzin token osiągnął historyczny szczyt na poziomie $74.27 dnia 19 stycznia 2025 r. [2]. Do dnia migawki niniejszego raportu, 22 maja 2026 r., TRUMP osunął się o około 97% od tego szczytu [2]. Podczas sekwencji startowej wskaźnik siły względnej na zamknięciach godzinowych wszedł głęboko w strefę wykupienia, a histogram zbieżności-rozbieżności średnich kroczących zmienił znak na dodatni w punkcie przegięcia; oba wskaźniki wygenerowały kanoniczne odczyty, które ich autorzy udokumentowali w latach 70. XX wieku. Oba wskaźniki zastosowano do szeregu cenowego, który — według wszystkich istniejących na dzień migawki definicji regulacyjnych i akademickich — nie ma aktywa bazowego, do którego „wykupienie" mogłoby się sensownie odnosić.

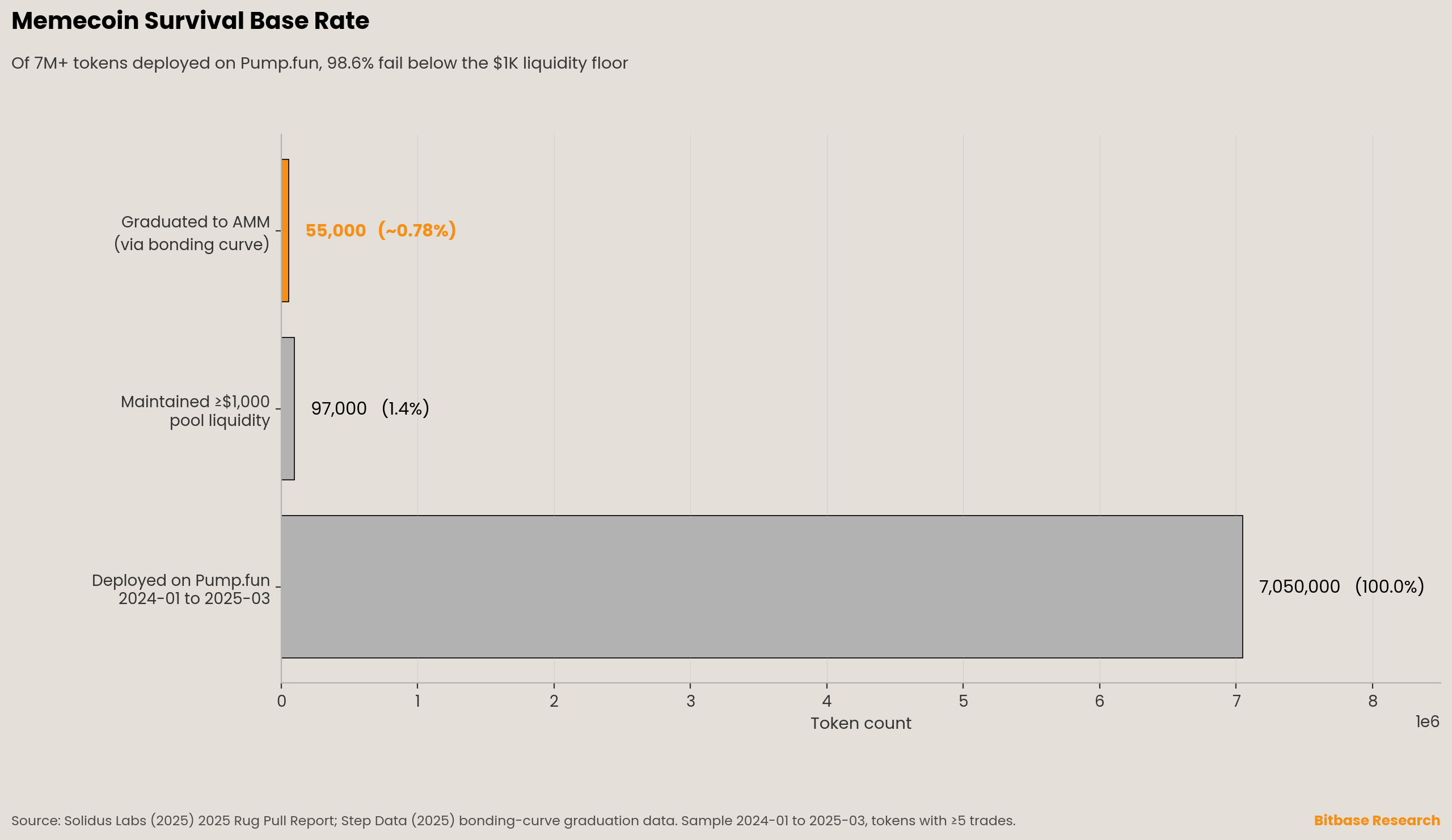

Wydział Finansów Korporacyjnych amerykańskiej Komisji Papierów Wartościowych i Giełd (SEC) wydał 27 lutego 2025 r. swoje Staff Statement on Meme Coins, charakteryzując memcoiny jako mające ograniczoną użyteczność lub funkcjonalność bądź pozbawione ich całkowicie, i konkludując, że transakcje takimi tokenami nie stanowią oferty i sprzedaży papierów wartościowych [3]. Równoległe zdanie odrębne komisarz Crenshaw kwestionowało wniosek prawny, lecz nie kwestionowało samej leżącej u podstaw obserwacji, że ta klasa aktywów jest pozbawiona fundamentów [4]. Solidus Labs udokumentowała w maju 2025 r., że 98,6% z ponad siedmiu milionów tokenów wdrożonych na Pump.fun w okresie od stycznia 2024 r. do marca 2025 r. nie przekroczyło progu płynności puli wynoszącego $1,000, a jedynie około dziewięćdziesięciu siedmiu tysięcy dotrwało do tego progu [5]. Wskaźnik „ukończenia" krzywej bondingowej Pump.fun do standardowego automatycznego animatora rynku wyniósł średnio 0,78% w II kwartale 2025 r. według danych Step Data [6], utrzymując się w przedziale 0,7%–0,8% w lipcu i sierpniu 2025 r. według relacji Cointelegraph na temat mechaniki platformy [7].

Niniejszy raport rozwija trzy tezy i określa ramy metodologiczne służące ich sprawdzeniu.

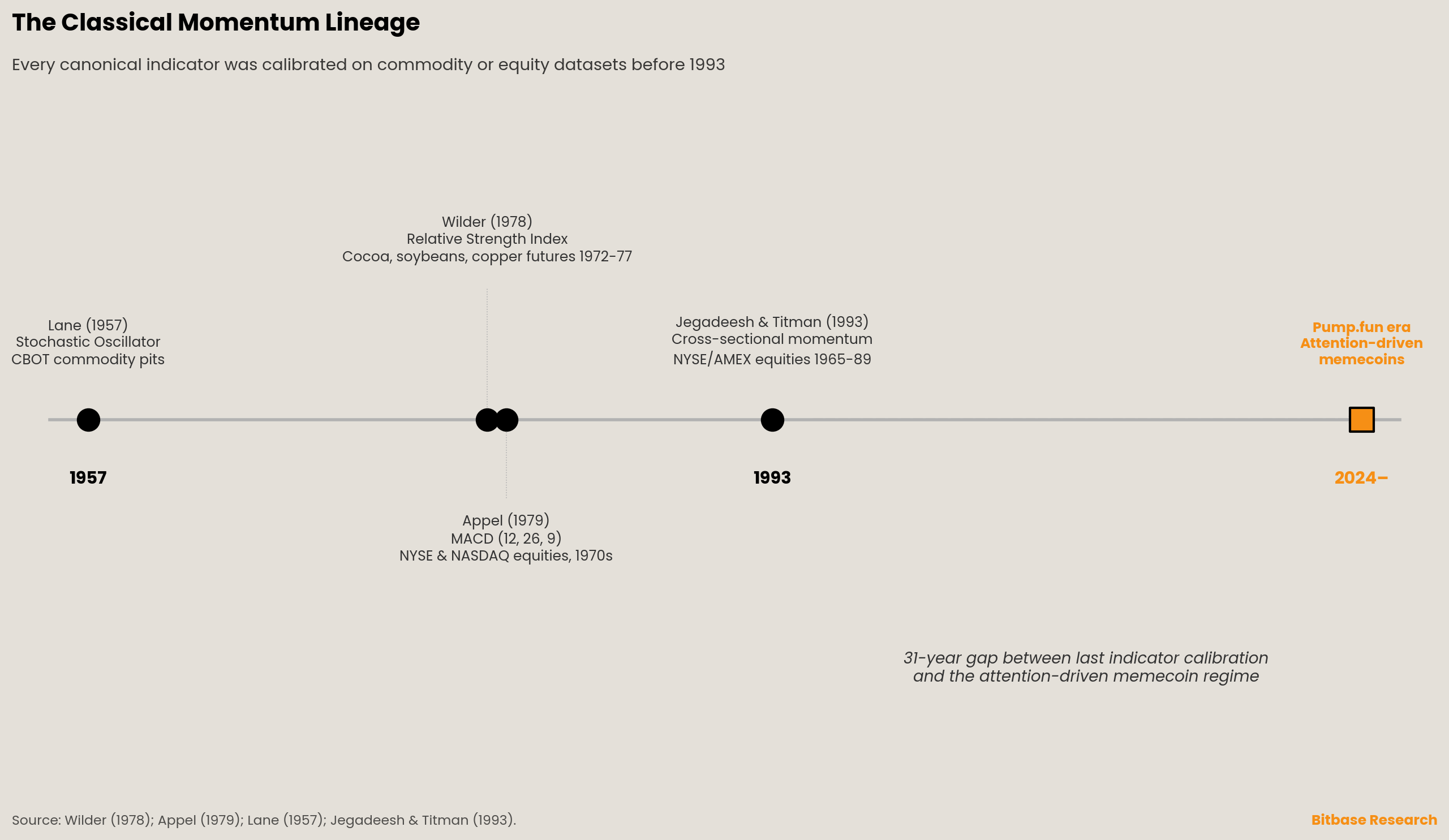

Teza 1. Klasyczne oscylatory momentum — wskaźnik siły względnej Wildera [8], zbieżność-rozbieżność średnich kroczących Appela [9][10] oraz oscylator stochastyczny Lane’a [11][12] — zostały skalibrowane na zbiorach danych z amerykańskich rynków towarowych i akcyjnych w latach 1957–1979. Momentum przekrojowe weszło do recenzowanej literatury wraz z artykułem Jegadeesha i Titmana z 1993 r. w Journal of Finance dotyczącym akcji amerykańskich za lata 1965–1989 [13]. Żadna z tych kalibracji nie była testowana na aktywach pozbawionych wyceny fundamentalnej. Metaprzegląd Parka i Irwina z 2007 r. obejmujący dziewięćdziesiąt pięć badań analizy technicznej udokumentował, że strategie handlu technicznego generują zyski ekonomiczne na rynkach walutowych i terminowych, lecz nie na rynkach akcyjnych [14] — asymetria niezgodna z uniwersalną stosowalnością nawet w obrębie klas aktywów, dla których wskaźniki zostały pierwotnie zaprojektowane.

Teza 2. Formowanie ceny memcoinów różni się strukturalnie od rynków, dla których zaprojektowano klasyczne wskaźniki. Artykuł Liu i Tsyvinskiego z 2021 r. w Review of Financial Studies ustala, że główne kryptowaluty nie mają ekspozycji na powszechne czynniki rynku akcji ani czynniki makroekonomiczne oraz nie mają ekspozycji na stopy zwrotu walut czy surowców [15]. Ogon rozkładu utworzony przez memcoiny jest tym bardziej pozbawiony takiej ekspozycji. Generacja ceny jest napędzana refleksyjnością uwagi, zmechanizowana poprzez launchpady oparte na krzywych bondingowych, takie jak Pump.fun, i propagowana przez mikrostrukturę automatycznych animatorów rynku na Raydium, PumpSwap i Uniswap. BIS Bulletin No. 69 charakteryzuje wynikającą z tego strukturę rynku jako samoodnoszącą się [16].

Teza 3. Żaden wybór okna wskaźnika ani progu nie jest w stanie przekształcić matematyki zaprojektowanej do odczytu ruchu cenowego napędzanego informacją w matematykę, która równoważnie odczytuje ruch cenowy napędzany uwagą. Przestrzeń wejściowa się zmieniła; wskaźnik nie obserwuje swojej przestrzeni wejściowej. To formalne sformułowanie tego, dlaczego dostrajanie parametrów jest strukturalnie niewystarczające.

Raport proponuje trzy odstępstwa na rzecz uczciwych ram obserwacji memcoinów: ranking przekrojowy w miejsce stałych progów [17]; włączenie wskaźników zastępczych uwagi [18][19] oraz zmiennych koncentracji posiadaczy na równych prawach z sygnałami pochodnymi od ceny; wynik sformułowany jako obserwacja, a nie jako prognoza. Protokół empiryczny — wszechświat próby, okna reżimów, testy statystyczne, aktywa kontrolne — został określony w Rozdziale 3; wyniki liczbowe zostaną opublikowane jako aktualizacje niniejszej pracy, gdy potok danych dostarczy statystycznie rozstrzygających wyników na całej siatce parametrów.

Cztery warunki, które obaliłyby tezę o strukturalnym załamaniu, wyliczono w Rozdziale 7.

Rozdział 1 · Klasyczne wskaźniki i ich historyczna dziedzina

Rodzina oscylatorów momentum używana w detalicznym oprogramowaniu do tworzenia wykresów na dzień migawki 22 maja 2026 r. wywodzi się z czterech kanonicznych prac opublikowanych w latach 1957–1993, z których każda jest zakorzeniona w konkretnym zbiorze danych amerykańskich cen towarów lub akcji. Zapis historyczny jest spójny i dobrze udokumentowany: żadna z kalibracji nie była testowana na aktywach pozbawionych wyceny fundamentalnej.

1.1 Lane (1957) i oscylator stochastyczny

George C. Lane, działający w Chicago trader towarowy powiązany z Investment Educators Inc., napisał The Stochastic Process jako wewnętrzny materiał szkoleniowy objęty prawem autorskim w 1957 r. [12]. Metodologię opracowano na podstawie obserwacji ruchu cenowego kontraktów terminowych na towary z Chicago Board of Trade — kukurydzy, soi, pszenicy — gdzie Lane i jego współpracownicy udokumentowali, że ceny mają tendencję do tłoczenia się przy górnym lub dolnym krańcu swojego niedawnego zakresu, gdy ruch traci energię przed odwróceniem. Wzór oscylatora, %K = 100 × (close − low_n) / (high_n − low_n), normalizuje bieżące zamknięcie względem niedawnego zakresu i zakłada, że śróddzienny rozkład zakresu niesie informację o instytucjonalnej akumulacji lub dystrybucji. Założenie to było zakorzenione w towarowych ringach handlu parkietowego, gdzie obserwatorzy przy ringu mogli wiarygodnie odczytywać wzorce dystrybucji z aktywności taśmy [11][20].

1.2 Wilder (1978) i wskaźnik siły względnej

J. Welles Wilder opublikował New Concepts in Technical Trading Systems w 1978 r. po kilku latach handlu kontraktami terminowymi na towary z użyciem oscylatorów obliczanych ręcznie [8]. Zbiór danych książki, jak udokumentowano w jej opracowanych przykładach, składał się z dziennych zamknięć kontraktów terminowych na kakao, soję, miedź, boczki wieprzowe i srebro z lat 1972–1977. Domyślny czternastodniowy parametr wygładzania dla wskaźnika siły względnej był empirycznym kompromisem między czułością a stabilnością sygnału na kontraktach terminowych na towary z cotygodniowym rolowaniem kontraktów. Wilder wyraźnie pozycjonował swoją pracę jako zorientowaną na towary; książka nie zawiera kalibracji dla akcji.

Wskaźnik siły względnej zakłada trzy rzeczy. Po pierwsze, ceny wracają do średniej wokół swojej niedawnej zmienności, a skrajny odczyt jest zatem diagnostyczny dla behawioralnej nadreakcji. Po drugie, progi wykupienia i wyprzedania — siedemdziesiąt i trzydzieści według pierwotnej kalibracji Wildera — są stabilne w czasie i pomiędzy aktywami. Po trzecie, reżimy trendu i zakresu dają się zidentyfikować i utrzymują się wystarczająco długo, by okno wskaźnika uchwyciło punkty zwrotne. Żadne z tych trzech założeń nie było testowane wobec aktywów pozbawionych wyceny fundamentalnej.

1.3 Appel (1979) i zbieżność-rozbieżność średnich kroczących

Gerald Appel rozpowszechniał metodę zbieżności-rozbieżności średnich kroczących poprzez biuletyny Signalert Corp od połowy lat 70., formalizując ją w samodzielnie wydanym podręczniku z 1979 r. i rozwijając w Technical Analysis: Power Tools for Active Investors [9][10]. Kanoniczna trójka parametrów (12, 26, 9) odzwierciedla obowiązujące wówczas konwencje sześciodniowego tygodnia handlowego: mniej więcej dwa tygodnie, jeden miesiąc i półtora tygodnia sesji handlowych [21]. Appel pierwotnie zaproponował asymetryczne zestawy parametrów — (8, 17, 9) dla sygnałów kupna i (12, 25, 9) dla sygnałów sprzedaży — lecz asymetryczne ujęcie nie przetrwało transmisji do popularnego oprogramowania do tworzenia wykresów, które ustandaryzowało symetryczną (12, 26, 9).

Zbiór danych, którego użył Appel, stanowił indeks zbiorczy NYSE i wybrane akcje NASDAQ z lat 70. — era zmienności napędzanej inflacją, lecz z rozpoznawalnymi fundamentami korporacyjnymi. Maitah i współautorzy dokumentują w swoim badaniu optymalizacji parametrów z 2021 r., że kanoniczna (12, 26, 9) generuje ujemne stopy zwrotu na kontraktach terminowych Nikkei 225 w latach 2011–2019 [21], co wskazuje, że same parametry niosą kalibrację specyficzną dla rynku, która nie przenosi się nawet między dwoma rozwiniętymi parkietami akcyjnymi.

1.4 Jegadeesh i Titman (1993) oraz akademicka kotwica momentum

Momentum przekrojowe weszło do recenzowanej literatury wraz z artykułem Jegadeesha i Titmana z 1993 r. w Journal of Finance, dokumentującym, że akcje amerykańskie z dodatnimi przeszłymi stopami zwrotu za okres od trzech do dwunastu miesięcy nadal przewyższały rynek na podobnym horyzoncie przyszłym [13]. Ustalenie to, zaczerpnięte z bazy danych Center for Research in Security Prices obejmującej akcje z Nowojorskiej i Amerykańskiej Giełdy Papierów Wartościowych za lata 1965–1989, stało się fundamentem dla współczesnego czynnika momentum w akademickiej wycenie aktywów. Efekt udokumentowano na aktywach z fundamentami w postaci przepływów pieniężnych; późniejsza literatura rozszerzyła go na różne klasy aktywów, lecz każde rozszerzenie wymagało odrębnej walidacji empirycznej.

1.5 Park i Irwin (2007): werdykt metaprzeglądu

Artykuł Parka i Irwina z 2007 r. w Journal of Economic Surveys pozostaje nośną oceną klasycznej analizy technicznej [14]. W dziewięćdziesięciu pięciu współczesnych badaniach — pięćdziesiąt sześć raportujących dodatnią wydajność, dwadzieścia ujemną, dziewiętnaście mieszaną — spójnym ustaleniem było to, że strategie handlu technicznego generują zyski ekonomiczne na rynkach walutowych i terminowych, lecz nie na rynkach akcyjnych. Ten wzorzec, już niezgodny z zawartą w literaturze lat 1957–1979 niejawną obietnicą uniwersalnej stosowalności, sugeruje, że nawet w obrębie klas aktywów, dla których wskaźniki opracowano, wydajność jest uwarunkowana strukturą rynku, a nie zagwarantowana matematyką wskaźnika.

Niejawne założenia odziedziczone po tej kanonicznej literaturze są trzy: ceny dyskontują lub częściowo dyskontują informację fundamentalną; powrót do średniej jest tendencją domyślną; reżimy trendu mają charakterystyczne długości porównywalne z parametrycznym oknem wskaźnika. Każde założenie zależy od istnienia pewnego punktu odniesienia wartości bazowej, wokół którego oscylują ceny. Czy taki punkt odniesienia istnieje na rynkach memów, to pytanie, które rozwija Rozdział 2.

Rozdział 2 · Generator ceny memcoinów

Sekwencja startowa TRUMP z 17 stycznia 2025 r. jest najobszerniej udokumentowanym wydarzeniem dotyczącym memcoinów w publicznym zapisie regulacyjnym [1][2][3]. Start skoncentrował 80% całkowitej podaży w dwóch powiązanych podmiotach i wytworzył 36-godzinną wspinaczkę do $74.27, po której nastąpiło trwałe osunięcie — trajektoria, którą kanoniczne odczyty RSI i MACD śledziły mechanicznie, bez odniesienia informacyjnego do jakiegokolwiek aktywa bazowego. Przypadek TRUMP nie jest anomalny pod względem typu strukturalnego. To najczystsza dostępna ilustracja reżimu generowania ceny, który różni się od rynków, dla których kalibrowano klasyczne wskaźniki, wzdłuż trzech mierzalnych wymiarów: braku kotwicy fundamentalnej, refleksyjności uwagi jako dominującej zmiennej generującej cenę oraz skrajnej koncentracji podaży i posiadania.

2.1 Brak kotwicy fundamentalnej

Staff Statement on Meme Coins Wydziału Finansów Korporacyjnych SEC z 27 lutego 2025 r. charakteryzuje memcoiny jako mające ograniczoną użyteczność lub funkcjonalność bądź pozbawione ich całkowicie, z wartością napędzaną spekulacją, a nie prawami ekonomicznymi czy przepływami pieniężnymi [3]. Wyciągnięty wniosek — że transakcje takimi tokenami nie stanowią oferty i sprzedaży papierów wartościowych na gruncie prawa federalnego — jest pochodną bardziej fundamentalnej obserwacji: nie ma przepływu pieniężnego, nie ma roszczenia do wartości przedsiębiorstwa, nie ma prawa ekonomicznego, które można by wycenić w ramach którejkolwiek z kanonicznych ram wyceny aktywów. Równoległe zdanie odrębne komisarz Crenshaw nie kwestionuje obserwacji empirycznej; kwestionuje wniosek prawny z niej wyciągnięty [4].

Brak fundamentów ma zastosowanie szersze niż do podkategorii memcoinów. Artykuł Liu i Tsyvinskiego z 2021 r. w Review of Financial Studies ustala, że główne kryptowaluty — Bitcoin, Ethereum, Ripple — nie mają ekspozycji na większość powszechnych czynników rynku akcji i czynników makroekonomicznych ani na stopy zwrotu walut i surowców [15]. Jeśli największe kryptowaluty są pozbawione ekspozycji czynnikowej na tradycyjne klasy aktywów, to ogon rozkładu utworzony przez memcoiny jest tym bardziej pozbawiony takiej ekspozycji. Klasyczne wskaźniki momentum zaprojektowano dla rynków, gdzie cena oscyluje wokół wolno poruszającej się wartości fundamentalnej; rynki memów nie mają takiej wartości, wokół której mogłyby oscylować.

2.2 Uwaga jako dominująca zmienna

Tym, co zastępuje fundamenty w roli zmiennej generującej cenę, jest uwaga — mierzalna poprzez indeksy wolumenu wyszukiwań, liczniki wzmianek w mediach społecznościowych oraz rozmiar dostępnej bazy użytkowników platform tworzenia memcoinów. Da, Engelberg i Gao wprowadzili Google Search Volume Index w swoim artykule z 2011 r. w Journal of Finance jako bezpośredni wskaźnik zastępczy uwagi detalicznej, wykazując, że nietypowy wolumen wyszukiwań akcji Russell 3000 w latach 2004–2008 przewidywał wzrosty cen w ciągu następnych dwóch tygodni z następującym po nich odwróceniem w obrębie tego samego roku [18]. Wzorzec przestrzelenia i powrotu napędzanego uwagą, który Da i współautorzy udokumentowali na akcjach, został odtworzony na rynkach kryptowalut przez Liu i Tsyvinskiego (2021), którzy raportują, że wskaźniki zastępcze uwagi inwestorów prognozują stopy zwrotu kryptowalut na ich próbie z lat 2011–2018 [15].

Artykuł Barbera i Odeana z 2008 r. w Review of Financial Studies dostarcza fundamentu behawioralnego: inwestorzy indywidualni są nabywcami netto aktywów przyciągających uwagę, ponieważ ich problem wyszukiwania jest asymetryczny [22]. Nie mogą przeszukać całego wszechświata dostępnych inwestycji; mogą jedynie reagować na aktywa, które do nich docierają. Na rynkach memów ta asymetria jest wzmocniona rozmiarem zbioru wyboru. Pump.fun, dominująca platforma tworzenia memcoinów na Solanie między jej uruchomieniem 19 stycznia 2024 r. a dniem migawki, wygenerowała ponad 11,9 miliona tokenów od uruchomienia do trzeciego kwartału 2025 r. [23][24]. Decyzja o zakupie któregokolwiek pojedynczego memcoina jest zatem decyzją o zakupie tego, co przyciągnęło najwięcej uwagi, ponieważ systematyczne przeszukanie wszechświata jest obliczeniowo niemożliwe.

2.3 Refleksyjność bez kotwicy

Soros (1987) sformalizował refleksyjność jako dwukierunkową przyczynowość między percepcją uczestników a bazowymi fundamentami, gdzie każda strona sprzęga się zwrotnie z drugą [25]. Na konwencjonalnych rynkach pętla refleksyjna jest ograniczona kotwicą fundamentalną: percepcja może chwilowo oddalać cenę od wartości, lecz powrót do średniej ostatecznie się przywraca. Na rynkach memów pętla refleksyjna nie ma kotwicy. Ruchy cen napędzane uwagą przyciągają więcej uwagi, co wywołuje więcej ruchów cen, dopóki pętla się nie wyczerpie — nie przez powrót do wartości, lecz przez załamanie samej uwagi.

Mechanizm krzywej bondingowej Pump.fun czyni tę refleksyjność mechaniczną, a nie psychologiczną. Nowe tokeny zaczynają handel na krzywej bondingowej o stałym iloczynie, gdzie rosnące ceny automatycznie wywołują wyższe ceny dla kolejnych nabywców; krzywa sprzedaje sekwencyjnie około ośmiuset milionów tokenów, zanim token „ukończy" przejście do standardowego automatycznego animatora rynku przy kapitalizacji rynkowej bliskiej sześćdziesięciu dziewięciu tysiącom dolarów amerykańskich [7][26]. Mechanizm przekształca uwagę bezpośrednio w cenę, bez interwencji procesu odkrywania informacji. BIS Bulletin No. 69 autorstwa Cornellego, Doerra, Frosta i Gambacorty charakteryzuje wynikającą z tego strukturę rynku jako „podkreślającą w znacznej mierze samoodnoszącą się naturę" krypto jako klasy aktywów [16].

2.4 Koncentracja posiadaczy

Klasyczne wskaźniki momentum zakładają rozproszoną bazę posiadaczy, której zbiorowe zachowanie tworzy szereg cenowy poprzez małe indywidualne decyzje agregowane przez ciągłą aukcję. Struktura posiadania memcoinów systematycznie narusza to założenie.

Najwyraźniejszym udokumentowanym przypadkiem pozostaje start tokena TRUMP z 17 stycznia 2025 r. Osiemset milionów z miliarda tokenów — 80% całkowitej podaży — znajdowało się w chwili startu w posiadaniu CIC Digital LLC oraz Fight Fight Fight LLC [1]. Koncentracja startowa tej skali łamie założenie o rozproszonej bazie posiadaczy leżące u podstaw każdego klasycznego narzędzia analizy technicznej. Cokolwiek wskaźnik siły względnej odczytuje na szeregu cenowym TRUMP w dniach po starcie, bazowy szereg cenowy nie jest wytwarzany przez agregat niezależnych nabywców i sprzedawców; jest wytwarzany przez decyzje o dyspozycji aktywem dwóch powiązanych podmiotów.

Przypadek TRUMP to najbardziej skrajna udokumentowana koncentracja startowa, lecz nie jest anomalny pod względem typu strukturalnego. Tokeny wdrażane poprzez launchpady oparte na krzywych bondingowych zazwyczaj zatrzymują duże frakcje podaży w portfelach deployera lub portfelach powiązanych przez całą fazę krzywej. W obrębie głównych launchpadów Solany opartych na krzywych bondingowych — Pump.fun, Letsbonk i Launchlab — około 89% wdrożonych tokenów osiąga ostateczną kapitalizację rynkową poniżej $50,000 według analizy Step Data na III kwartał 2025 r. [27]. Medianowy rozkład posiadaczy w dowolnym punkcie fazy krzywej pozostaje silnie skoncentrowany. Empiryczny dodatek do niniejszego raportu obliczy rozkłady koncentracji posiadaczy na poziomie całego wszechświata bezpośrednio z Solscan i Etherscan; argument strukturalny wymaga jedynie obserwacji, że założenie o rozproszonej bazie posiadaczy jest naruszane w modalnym memcoinie, a nie tylko w przypadkach skrajnych, takich jak TRUMP.

2.5 Mikrostruktura automatycznego animatora rynku

Klasyczne wskaźniki walidowano na rynkach z księgą zleceń z ciągłym dwustronnym kwotowaniem przez animatorów rynku reagujących na informację. Memcoiny handlowane są w przeważającej mierze na automatycznych animatorach rynku — Raydium i PumpSwap na Solanie, Uniswap na Ethereum — gdzie bid i ask są zastąpione krzywą o stałym iloczynie. Cena nie jest już krańcową wyceną ostatniego zlecenia; jest algorytmicznym wynikiem krzywej przy bieżącym zapasie puli. Poślizg skaluje się z rozmiarem zlecenia względem głębokości puli, co oznacza, że to samo zlecenie kupna może wytwarzać różne ceny w różne dni w zależności od stanu płynności puli.

Szereg cenowy automatycznego animatora rynku nie niesie żadnego teoretycznego roszczenia do agregacji informacji. Jest mechanicznym następstwem matematyki stałego iloczynu. Solidus Labs udokumentowała w maju 2025 r., że spośród ponad siedmiu milionów tokenów wdrożonych na Pump.fun w okresie od stycznia 2024 r. do marca 2025 r., jedynie około dziewięćdziesiąt siedem tysięcy utrzymało płynność puli powyżej $1,000, pozostawiając 98,6% wdrożonego wszechświata z głębokościami puli zbyt cienkimi dla sensownego odkrywania ceny [5]. SolanaFloor raportowała odrębnie, że 74,6% pul płynności zmigrowanych z Pump.fun na Raydium przy „ukończeniu" było następnie nieaktywnych [28]. Wskaźnik siły względnej Wildera zastosowany do takiego szeregu oblicza rozkład zakresu na cenie wygenerowanej przez mechanikę zapasu na niemal pustej puli, a nie przez zagregowane przekonanie na głębokiej księdze zleceń.

Rozdział 3 · Protokół empiryczny

Argumenty strukturalne z Rozdziału 2 ustalają, że generacja ceny memcoinów różni się od rynków, dla których zaprojektowano klasyczne wskaźniki. Czy i jak ta różnica przejawia się w odczytach wskaźników, to pytanie empiryczne. Niniejszy rozdział określa metodologię, którą Bitbase Research stosuje do tego pytania; ustalenia empiryczne rozdziału zostaną opublikowane jako aktualizacje niniejszej pracy, gdy potok danych dostarczy statystycznie rozstrzygających wyników.

3.1 Konstrukcja wszechświata próby

Proponowany wszechświat czerpany jest z dwustu tokenów o najwyższej kapitalizacji rynkowej sklasyfikowanych pod tagiem taksonomicznym „meme" na CoinGecko, ograniczonych do Ethereum i Solany jako dwóch dominujących parkietów memcoinów na dzień migawki. Filtry stosowane na każdą datę rebalansowania są następujące: średni z trailingowych siedmiu dni łączny wolumen na zdecentralizowanych i scentralizowanych giełdach powyżej $1 miliona, minimum 30 dni historii cenowej przed datą obserwacji oraz minimalna głębokość puli na głównym parkiecie wynosząca $100,000.

Progi te wykluczają przeważającą masę wszechświata tokenów Pump.fun. Solidus Labs udokumentowała, że spośród ponad siedmiu milionów tokenów Pump.fun wdrożonych w okresie od stycznia 2024 r. do marca 2025 r. z co najmniej pięcioma transakcjami każdy, jedynie około 97,000 utrzymało próg płynności $1,000 [5]. Wskaźnik „ukończenia" krzywej bondingowej Pump.fun do standardowego automatycznego animatora rynku wyniósł średnio 0,78% w II kwartale 2025 r. [6] i utrzymał się w przedziale 0,7%–0,8% w lipcu i sierpniu 2025 r. [7]. Proponowany wszechświat obejmuje ocalały handlowalny podzbiór powyżej progu płynności; odrzucona masa wchodzi do analizy wyłącznie poprzez korektę obciążenia przeżywalności omówioną poniżej.

3.2 Korekta obciążenia przeżywalności

Każdy backtest wykonany na dzień migawki 22 maja 2026 r. zawiera jedynie tokeny, które dotrwały do tej daty. Te ocalałe są z definicji prawym ogonem rozkładu stóp zwrotu o ciężkim ogonie. Liczba Solidus Labs — 98,6% wskaźnik niepowodzeń na Pump.fun — to główny powód, dla którego naiwne backtesty systematycznie zawyżają skuteczność wskaźników [5].

Metodologią łagodzącą jest rekonstrukcja wszechświata na moment w czasie. Na każdą datę cotygodniowego rebalansowania wszechświat rekonstruowany jest tak, jak wyglądałby na tę datę, włącznie z tokenami, które następnie zawiodły. API historycznych migawek CoinGecko i CoinMarketCap pozwalają na taką rekonstrukcję z częstotliwością tygodniową; Kaiko dostarcza danych o stanie księgi zleceń i puli na moment w czasie z wyższą częstotliwością. Bez rekonstrukcji na moment w czasie każdy raportowany wskaźnik trafień jest obciążony w górę o wielkość okresowego wskaźnika niepowodzeń.

3.3 Okna backtestu

Trzy reżimy są testowane oddzielnie, odzwierciedlając strukturalne zmiany mikrostruktury rynku memcoinów udokumentowane w Rozdziale 2.

Sezon memcoinów sprzed Pump.fun obejmuje okres od stycznia 2023 r. do stycznia 2024 r., obejmując start BONK 25 grudnia 2022 r., start PEPE w kwietniu 2023 r. oraz start WIF 20 listopada 2023 r. Struktura rynku w tym okresie cechowała się startami poprzez bezpośredni listing na giełdzie zdecentralizowanej bez pośrednictwa krzywej bondingowej; dane o koncentracji posiadaczy są rzadsze, lecz dostępne poprzez archiwa Etherscan i Solscan.

Era Pump.fun obejmuje okres od stycznia 2024 r. do stycznia 2025 r., rozpoczynając się datą uruchomienia Pump.fun 19 stycznia 2024 r. [24]. Okres ten był świadkiem industrializacji tworzenia memcoinów poprzez launchpady oparte na krzywych bondingowych, podcyklu memcoinów AI poprowadzonego przez GOAT w październiku i listopadzie 2024 r. oraz przejścia medianowego czasu do szczytu z tygodni na dni.

Era memcoinów politycznych obejmuje okres od stycznia 2025 r. do maja 2026 r., rozpoczynając się startem TRUMP 17 stycznia 2025 r. [1] oraz startem MELANIA 19 stycznia 2025 r. Okres ten cechuje się skrajną koncentracją na etapie startu, formalnymi wytycznymi SEC poprzez staff statement z 27 lutego 2025 r. [3] oraz trwałym wzrostem średniej dostępnej dźwigni na token na parkietach Perpetual Futures.

3.4 Parametry wskaźników

Domyślne kanoniczne parametry są używane bez optymalizacji: wskaźnik siły względnej na czternastu okresach, zbieżność-rozbieżność średnich kroczących na dwunastu, dwudziestu sześciu i dziewięciu, oscylator stochastyczny na czternastu, trzech i trzech oraz wskaźnik momentum na dziesięciu okresach. Pytanie, które bada to opracowanie, brzmi, czy wskaźniki z kanonicznymi parametrami zachowują się spójnie na memcoinach względem aktywów, dla których były kalibrowane. Optymalizacja zaprasza obciążenie dopasowaniem do danych według Parka i Irwina [14], a specyficzna dla memcoinów rekalibracja nie jest pytaniem — pytaniem jest, czy te same narzędzia, które odczytują ruch cenowy napędzany informacją, odczytują ruch cenowy napędzany uwagą równoważnie.

3.5 Testy statystyczne

Dla każdego sygnału wskaźnika wyzwolonego na każdym aktywie w każdym oknie backtestu obliczane są następujące statystyki: trafność kierunkowa stopy zwrotu za następne N dni dla N równego jednemu, trzem, siedmiu i czternastu dniom, wobec bezwarunkowego prawdopodobieństwa kierunkowego za następne N dni dla tego samego aktywa i okna; kumulatywna nadwyżkowa stopa zwrotu po kosztach transakcyjnych wynoszących trzydzieści punktów bazowych za swap na giełdzie zdecentralizowanej, dziesięć punktów bazowych za transakcję na giełdzie scentralizowanej oraz pięćdziesięciopunktowej korekcie poślizgu dla transakcji memcoinami odzwierciedlającej krzywiznę automatycznego animatora rynku; przyczynowość Grangera między indeksem nietypowego wolumenu wyszukiwań Google Trends obliczonym według Da, Engelberga i Gao [18] a zmianami cen przy agregacji jednodniowej i jednogodzinnej; reality check White’a (2000) w celu kontroli obciążenia dopasowaniem do danych na całej siatce parametrów [29].

3.6 Aktywa kontrolne

To samo rodzina wskaźników jest stosowana do Bitcoina, Ethera i Solany w identycznych oknach. Udokumentowana przez Parka i Irwina asymetria między akcjami, gdzie analiza techniczna wypada gorzej, a rynkami walutowymi i terminowymi, gdzie wypada lepiej [14], sugeruje, że krypto-mejdżorzy powinny zajmować pośrednią pozycję na tym spektrum. Hipoteza empiryczna głosi, że memcoiny zajmują odrębny czwarty punkt na spektrum: nie zdominowane szumem jak błądzenie losowe, lecz ubogie w informację w sposób ustrukturyzowany, którego kanoniczne wskaźniki nigdy nie były zaprojektowane odczytywać.

3.7 Opublikowana linia bazowa

Detzel, Liu, Strauss, Zhou i Zhu (2021) to najbliższy opublikowany analog proponowanego opracowania [30]. Praca dokumentuje, że stosunki ceny do średnich kroczących prognozują stopy zwrotu Bitcoina zarówno w próbie, jak i poza nią, z podobnymi efektami predykcyjnymi obserwowanymi na akcjach NASDAQ z ery dot-comów i akcjach o niskim pokryciu analitycznym. Fundament teoretyczny to model uczenia równowagowego, w którym agenci uczą się powoli o trudnych do wyceny fundamentach, a analiza techniczna agreguje dynamikę powolnego uczenia. Czy ta sama struktura teoretyczna ma zastosowanie do aktywów w ogóle pozbawionych fundamentów, to luka, którą praca empiryczna Bitbase ma na celu zaadresować.

Liu, Tsyvinski i Wu (w przygotowaniu, Journal of Financial and Quantitative Analysis) ustalają czynnik trendu dla przekroju stóp zwrotu kryptowalut, demonstrując, że momentum szeregu czasowego utrzymuje się w szerszym wszechświecie kryptowalut [31]. Praca wyraźnie wyklucza cienko handlowane tokeny, pozostawiając ogon memcoinów niezbadanym. Luka metodologiczna — właściwy przekrój do testowania technicznych wskaźników memcoinów — to to, co praca empiryczna niniejszego artykułu ma na celu wypełnić.

3.8 Aktualizacje empiryczne

Wyniki empiryczne w trzech oknach reżimów, obliczone zgodnie z metodologią określoną powyżej i skorygowane o obciążenie wielokrotnych porównań, zostaną opublikowane jako aktualizacje niniejszej pracy, gdy wyniki zostaną zwalidowane względem opublikowanej linii bazowej od Detzela i współautorów [30] oraz Liu, Tsyvinskiego i Wu [31]. Publikacja pracy jako ram metodologicznych z wyprzedzeniem względem empirycznych wyników liczbowych odzwierciedla priorytet analityczny: argument strukturalny jest interpretowalny bez liczb, podczas gdy liczby bez argumentu strukturalnego byłyby niejednoznaczne i łatwe do błędnego odczytania.

Rozdział 4 · Dlaczego dostrajanie parametrów nie może naprawić niedopasowania

Naturalną odpowiedzią na udokumentowaną niedostateczną wydajność wskaźnika na dowolnym rynku jest optymalizacja parametrów. Historia rozszerzeń wskaźników momentum — od akcji do towarów, do walut, do Bitcoina — jest w znacznej mierze historią rekalibracji parametrów. Cztery mechanizmy wyjaśniają, dlaczego to podejście jest niewystarczające dla memcoinów.

4.1 Cena jako pojemnik informacji kontra cena jako pojemnik uwagi

Odczyt wskaźnika siły względnej wynoszący siedemdziesiąt na akcji amerykańskiej w 1978 r. był stwierdzeniem o przemieszczeniu ceny od kotwicy fundamentalnej: ceny przesunęły się wystarczająco daleko ponad swój niedawny zakres, by powrót do średniej był oczekiwaniem tendencji centralnej. Ten sam odczyt na memcoinie w 2026 r. jest stwierdzeniem o przemieszczeniu uwagi: ceny przesunęły się wystarczająco daleko ponad swój niedawny zakres, by uwaga znajdowała się w lokalnym szczycie. Oba odczyty niosą tę samą liczbę, lecz opisują różne zjawiska ukryte.

Optymalizacja parametrów — wybór innego okna wygładzania, innego progu — nie może zniwelować tej różnicy, ponieważ sygnał bazowy jest generowany przez inny proces. Okno wskaźnika siły względnej wynoszące czternaście dni obliczone na szeregu wygenerowanym przez refleksyjność uwagi zwraca liczbę, która jest funkcją procesu uwagi, a nie procesu „cena-jako-informacja". Zmiana okna na siedem lub dwadzieścia jeden dni zmienia to, jaka część procesu uwagi jest wygładzana; nie zmienia samego wygładzanego procesu.

4.2 Pętla refleksyjna nie ma zewnętrznej kotwicy

Konwencjonalna pętla refleksyjna na rynkach kapitałowych, jak sformalizował ją Soros, jest ograniczona fundamentem [25]. Przekonanie i cena mogą się rozchodzić, lecz rozejście jest ograniczone ostatecznym powrotem ceny do wartości. Przesłanka powrotu do średniej każdego wskaźnika wykupienia-wyprzedania jest pochodną tej ograniczoności.

Na rynkach memów pętla refleksyjna nie ma zewnętrznej granicy. Uwaga napędza cenę, cena napędza uwagę, uwaga napędza cenę. Pętla kończy się nie przez powrót, lecz przez wyczerpanie: podaż uwagi jest skończona, a gdy się wyczerpuje, cena się załamuje. To nie jest powrót do średniej, który wskaźniki były zaprojektowane wykrywać. To zmiana reżimu, a oscylatory zakładające ciągłość reżimu statystycznego nie mogą diagnozować zmian reżimu od wewnątrz.

4.3 Matematyka wskaźnika nie widzi swojej przestrzeni wejściowej

Wskaźnik siły względnej nie wie, czy jest stosowany do kontraktów terminowych na kukurydzę, akcji NASDAQ czy memcoina na Solanie. Matematyka jest identyczna: porównaj niedawne zamknięcia w górę z niedawnymi zamknięciami w dół, znormalizuj do zakresu od zera do stu, wygładź. Czego matematyka nie widzi, to proces generowania danych wytwarzający szereg wejściowy. Dostrajanie parametrów operuje oknem wygładzania i progiem; nie operuje przestrzenią wejściową.

Jeśli przestrzeń wejściowa się zmieniła — jeśli szereg cenowy jest generowany przez proces, na którym kalibracja wskaźnika nigdy nie była trenowana — żaden wybór parametrów nie może odzyskać trafności pierwotnej kalibracji. To formalne sformułowanie tego, dlaczego dostrajanie parametrów jest niewystarczające. To również powód, dla którego Rozdział 5 proponuje odmienny rodzaj odstępstwa: nie przestrajanie wskaźników, lecz zmianę tego, o co się je pyta.

4.4 Zniekształcenia automatycznego animatora rynku

Ostatni mechanizm wzmacnia strukturalne niedopasowanie. Na parkietach automatycznego animatora rynku szereg cenowy jest generowany równaniem stałego iloczynu przy stanie zapasu puli. Duże zlecenie kupna wytwarza wpływ na cenę, który skaluje się nieliniowo z rozmiarem zlecenia względem głębokości puli. Klasyczne wskaźniki walidowano na szeregach cenowych wytwarzanych przez kojarzenie w księdze zleceń, gdzie ruchy cen odzwierciedlają zagregowane przekonanie o wartości.

Wpływ na cenę pojedynczego zakupu za $20,000 na memcoinie z pulą płynności wynoszącą $1 milion może przesunąć cenę o mniej więcej 2% czysto poprzez mechanikę krzywej, zanim pojawi się jakikolwiek efekt informacyjny na kolejnych traderów. Wskaźnik siły względnej zastosowany do takiego szeregu oblicza statystyki momentum na trajektorii cenowej, która zawiera istotny szum mechaniki płynności względem sygnału agregacji przekonań. To niezależny powód, dla którego klasyczne wskaźniki odczytują się inaczej na memcoinach; oddziałuje on z kwestią refleksyjności uwagi, a nie wypiera jej.

Rozdział 5 · Ramy obserwacji oparte na trzech zasadach

Diagnoza strukturalna w Rozdziałach 2 i 4 implikuje, że żadna rekalibracja klasycznych wskaźników nie może wytworzyć narzędzia odpowiedniego dla rynków memów. Droga naprzód nie polega na stosowaniu tych samych narzędzi z innymi parametrami, lecz na stosowaniu innych narzędzi świadomych swojej przestrzeni wejściowej. Bitbase Research proponuje trzy zasady.

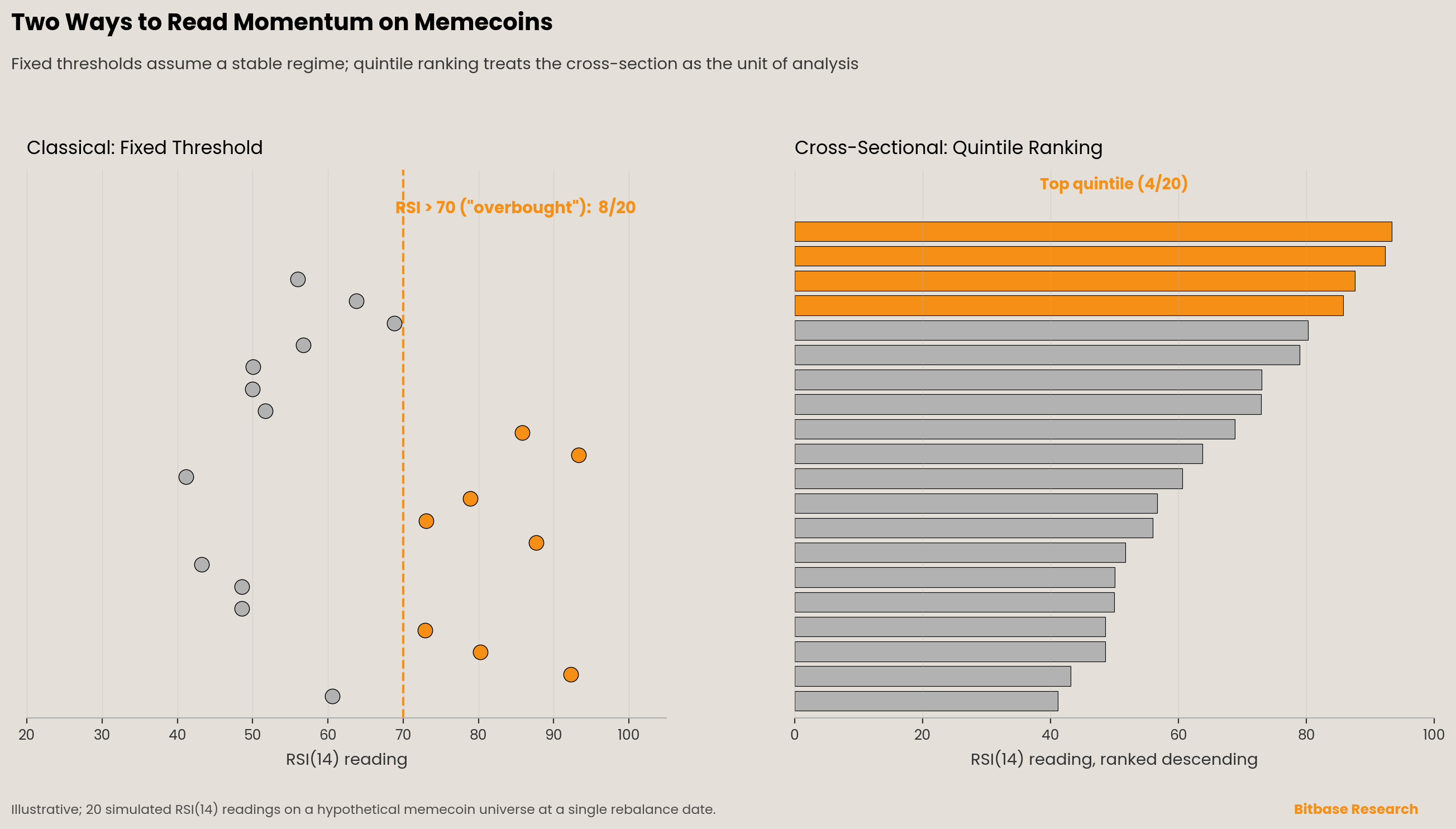

5.1 Ranking przekrojowy zastępuje stałe progi

Pierwszym odstępstwem jest porzucenie stałych progów wskaźników — siedemdziesiąt i trzydzieści wskaźnika siły względnej, linia zero zbieżności-rozbieżności średnich kroczących — jako prymitywów. Progi te kalibrowano na aktywach o stabilnych reżimach statystycznych; nie mają analogu na rynkach memów, gdzie przekrój stóp zwrotu sam jest jednostką analizy.

Precedensem metodologicznym jest literatura o momentum przekrojowym zapoczątkowana artykułem Asnessa, Moskowitza i Pedersena z 2013 r. w Journal of Finance „Value and Momentum Everywhere", który dokumentuje efekty momentum przekrojowego w ośmiu klasach aktywów poprzez rankingowanie aktywów wewnątrz przekroju, a nie wobec absolutnych progów [17]. Liu, Tsyvinski i Wu (2022) potwierdzają, że podejście przekrojowe działa dla kryptowalut, z czynnikiem momentum, który operuje na rangach przekrojowych, a nie na stałych poziomach [32].

Dla ram obserwacji memcoinów oznacza to obliczanie każdego wskaźnika na każdą datę rebalansowania, rankingowanie kwalifikującego się wszechświata według wartości wskaźnika i raportowanie przynależności do kwintyla zamiast etykiet wykupienia lub wyprzedania. Aktyw w górnym kwintylu czternastodniowych odczytów siły względnej wewnątrz wszechświata memcoinów nie jest „wykupiony" w sensie Wildera; jest „uplasowany od pierwszego do czterdziestego z dwustu" w przestrzeni momentum uwagi. Sformułowanie ma znaczenie, ponieważ trafnie opisuje to, co jest mierzone.

5.2 Zmienne uwagi i koncentracji na równych prawach

Drugim odstępstwem jest zaprzestanie traktowania klasycznych wskaźników opartych na cenie jako kompletnej przestrzeni stanów momentum. Zamiast tego momentum mierzone jest w trzech rodzinach zmiennych na równych prawach: pochodne od ceny (klasyczne wskaźniki), pochodne od uwagi (nietypowość wolumenu wyszukiwań, nietypowość wzmianek w mediach społecznościowych) oraz pochodne od posiadania (udział dziesięciu największych posiadaczy, zmiana tego udziału w oknie rebalansowania).

Uzasadnienie empiryczne łączy trzy ustalenia. Da, Engelberg i Gao ustalają, że nietypowy wolumen wyszukiwań przewiduje przestrzelenie i powrót stopy zwrotu akcji [18]. Liu i Tsyvinski potwierdzają, że wskaźniki zastępcze uwagi prognozują stopy zwrotu kryptowalut [15]. Shen, Urquhart i Wang dokumentują, że wolumen tweetów w sensie Grangera wywołuje wolumen i zmienność Bitcoina, choć nie bezpośrednio stopy zwrotu Bitcoina [19]. Kraaijeveld i De Smedt rozszerzają analizę na dziewięć kryptowalut i stwierdzają, że sentyment Twittera w sensie Grangera wywołuje stopy zwrotu dla Bitcoina, Bitcoin Cash i Litecoina, lecz nie dla Cardano, Stellar, Ripple czy Ethera [33]. Wzorzec jest spójny: miary uwagi wyprzedzają aktywność uniwersalnie i wyprzedzają stopy zwrotu selektywnie. Ramy, które nie uwzględniają miar uwagi, pomijają wyprzedzający wskaźnik gwałtownego wzrostu aktywności, który często poprzedza skok stopy zwrotu.

Koncentracja posiadaczy wchodzi do ram, ponieważ struktura posiadania memcoinów narusza założenie o rozproszonej bazie posiadaczy klasycznych wskaźników, jak udokumentował Podrozdział 2.4. Zmiana udziału dziesięciu największych posiadaczy w oknie rebalansowania ujmuje, czy kontrolujący posiadacze akumulują — być może poprzedzając popchnięcie uwagi — czy dystrybuują — być może poprzedzając załamanie. Połączenie trzech rodzin zmiennych w złożoną rangę przekrojową wytwarza wynik obserwacyjny, który odzwierciedla rzeczywisty proces formowania ceny rynków memów, a nie proces formowania ceny kontraktów terminowych na towary z lat 70.

5.3 Wynik jest obserwacją, a nie prognozą

Trzecim odstępstwem jest sformułowanie wyniku. Ranga przekrojowa aktywa wewnątrz wszechświata memcoinów na danej dacie rebalansowania jest stwierdzeniem o tym, gdzie ten aktyw plasuje się w rozkładzie momentum uwagi, momentum i koncentracji w tym momencie. Nie jest prognozą stopy zwrotu następnego okresu.

To rozróżnienie nie jest pedantyczne. Park i Irwin w swoim metaprzeglądzie dziewięćdziesięciu pięciu badań analizy technicznej wielokrotnie wskazują obciążenie dopasowaniem do danych i selekcję przeżywalności jako dominujące źródła fałszywie dodatnich wyników w opublikowanych badaniach analizy technicznej [14]. Uczciwym sformułowaniem każdej rangi przekrojowej na rynkach memów, biorąc pod uwagę 98,6% wskaźnik niepowodzeń na Pump.fun udokumentowany przez Solidus Labs [5], jest to, że ranga opisuje ocalały przekrój na dzień migawki. Nie mówi nic o tym, które aktywa w randze przetrwają następny tydzień, ani o przyszłych stopach zwrotu tych, które przetrwają.

Wynik ram, w kategoriach operacyjnych, to pięciokwintylowa klasyfikacja kwalifikującego się wszechświata memcoinów na każdą datę rebalansowania, gdzie przypisanie kwintyla każdemu aktywie jest uzasadnione obliczeniem rangi złożonej i z jawnie załączoną dokumentacją wskaźników przeżywalności w poprzednim oknie rebalansowania. Użytkownik tego wyniku formuje własny pogląd na to, co ranga implikuje; ramy nie narzucają interpretacji.

5.4 Stwierdzenie graniczne

Te ramy opisują, które aktywa we wszechświecie memcoinów plasują się wysoko w wymiarach momentum uwagi, momentum ceny i momentum koncentracji na dacie rebalansowania określonej w każdym wyniku, obliczone zgodnie z metodologią określoną powyżej. Nie opisują, które aktywa należy kupić, sprzedać, trzymać lub unikać. Ranga przekrojowa nie niesie żadnego roszczenia o przyszłym kierunku lub wielkości ceny. Rynki memów wykazują wskaźniki przeżywalności udokumentowane poniżej 2% na największej platformie tworzenia [5]; pozycja rangi wewnątrz ocalałego przekroju w dowolnym momencie nie modyfikuje tego wskaźnika bazowego. Każde zastosowanie tych ram, które pomija bazowy wskaźnik przeżywalności, jest nadużyciem ram.

Rozdział 6 · Odwrotne samobadanie

Niniejsza analiza opiera się na konkretnej tezie strukturalnej — że formowanie ceny memcoinów jest refleksyjne wobec uwagi, a nie dyskontujące informację — oraz na literaturze empirycznej wspierającej tę tezę. Najsilniejsze zarzuty zasługują na bezpośrednie przedstawienie.

Pierwszy zarzut głosi, że teza strukturalna przecenia różnicę między memcoinami a innymi aktywami pozbawionymi fundamentów, takimi jak przedmioty kolekcjonerskie, warranty na akcje spółek w trudnej sytuacji czy spekulacyjne pierwsze oferty publiczne, które handlowały na skrajnej uwadze detalicznej, zanim się odbiły lub upadły. Jeśli memcoiny są po prostu najnowszym wpisem w długiej historii spekulacji pozbawionej fundamentów, klasyczne wskaźniki mogą wypadać gorzej na memcoinach w taki sam sposób, w jaki wypadały gorzej na akcjach z ery dot-comów — udokumentowany efekt, lecz taki, który nie wytworzył kategorialnego zerwania proponowanego przez tę analizę. Odpowiedź: mikrostruktura automatycznego animatora rynku oraz zindustrializowany mechanizm launchpada uwagi, oba nowe od 2024 r., wytwarzają ilościowo odmienny reżim. Podaż handlowalnych memcoinów nie jest ograniczona gwarantowaniem emisji ani bilansami emitentów w taki sposób, jak ograniczone są przedmioty kolekcjonerskie czy pierwsze oferty publiczne; wolumen nowej podaży memcoinów obserwowany na dzień migawki 22 maja 2026 r. nie ma historycznego analogu.

Drugi zarzut głosi, że niniejsza praca przedstawia ramy metodologiczne bez wspierających wyników empirycznych z własnego potoku backtestowego Bitbase. Sceptyczny czytelnik mógłby zasadnie zarzucić, że fundament metodologiczny bez potwierdzenia empirycznego jest niekompletny. Odpowiedź: argument strukturalny stoi niezależnie od potwierdzenia empirycznego, a publikacja wyników empirycznych z wyprzedzeniem względem fundamentu metodologicznego odwróciłaby właściwy porządek dowodowy. Aktualizacja empiryczna do niniejszej pracy to następny krok w sekwencji analitycznej, a nie jej obalenie.

Trzeci zarzut głosi, że ramy oparte na trzech zasadach, zwłaszcza podejście rankingu przekrojowego, mają to samo ryzyko strukturalne co klasyczne wskaźniki: mówią użytkownikowi coś o pozycji wewnątrz rozkładu, lecz nie o przyszłych stopach zwrotu. To prawda i jest to jawnym stwierdzeniem granicznym ram, a nie ukrytą wadą. Ramy są narzędziem obserwacji, a nie narzędziem prognozy. Użytkownik, który zastosuje je jako narzędzie prognozy, nadużyje ich; dokumentacja ram powinna czynić to trudnym do nieświadomego dokonania.

Czwarty zarzut głosi, że „uczciwe ramy obserwacji" czytają się jako koń trojański dla „sygnału, którego jesteśmy gotowi bronić w sądzie, lecz nie w handlu". Bezpośrednia odpowiedź: ramy są zaprojektowane tak, by były obronne dzięki temu, że są opisowe, a nie predykcyjne. Opisowe sformułowanie nie jest wybiegiem prawnym, lecz merytorycznym uznaniem tego, co jest i co nie jest poznawalne o rynkach memów na dzień migawki 22 maja 2026 r. Jeśli przyszła literatura empiryczna ustali predykcyjną strukturę w tej dziedzinie, ramy mogą zostać zrewidowane. Obecny stan opublikowanej literatury, włącznie z własną przewidywaną pracą empiryczną Bitbase, takiej struktury nie wspiera.

Rozdział 7 · Sygnały odwrotne

Kluczowe tezy w niniejszej pracy są falsyfikowalne. Bitbase Research zrewiduje ramy, jeśli którekolwiek z poniższych ustaleń wyłoni się z literatury empirycznej lub z własnych backtestów Bitbase.

Jeśli recenzowane badanie lub własny backtest Bitbase na co najmniej pięćdziesięciu memcoinach wykaże, że wskaźnik siły względnej z kanonicznymi parametrami na czternastu okresach oraz zbieżność-rozbieżność średnich kroczących na dwunastu, dwudziestu sześciu i dziewięciu wytwarzają trafność kierunkową na szeregach cenowych memcoinów w granicach pięciu punktów procentowych od ich trafności na Bitcoinie, Etherze i Solanie w tym samym oknie, przy istotności statystycznej 1%, teza o strukturalnym załamaniu zostaje obalona.

Jeśli zostanie opublikowana specyficzna dla memcoinów rekalibracja parametrów wytwarzająca stabilne, skorygowane o ryzyko nadwyżkowe stopy zwrotu na skorygowanym o koszty transakcyjne teście poza próbą, z zastosowaną korektą obciążenia przeżywalności i reality checkiem White’a (2000) [29], teza, że dostrajanie parametrów nie może naprawić niedopasowania, zostaje obalona.

Jeśli praca empiryczna wykaże, że stopy zwrotu memcoinów są wyjaśnialne rozszerzeniem struktury czynnikowej Famy–Frencha o sile wyjaśniającej powyżej 30% R-kwadrat, teza o braku fundamentów zostaje obalona.

Jeśli testy przyczynowości Grangera na proponowanym wszechświecie memcoinów wykażą, że nietypowy wolumen wyszukiwań i nietypowość wzmianek w mediach społecznościowych nie wyprzedzają zmian cen memcoinów przy istotności statystycznej 10%, druga zasada proponowanych ram obserwacji traci swoje uzasadnienie empiryczne.

Warunki te są przedstawione, by ułatwić falsyfikację, a nie by izolować analizę od krytyki.

Rozdział 8 · Metodologia i ujawnienia

8.1 Zakres badania i ograniczenia

Niniejsza praca dostarcza ram metodologicznych do obserwacji rynków memów, zakorzenionych w opublikowanej literaturze o klasycznych wskaźnikach momentum, finansach behawioralnych i rynkach kryptowalut. Rozdział empiryczny określa proponowany protokół backtestu; wyniki liczbowe zostaną opublikowane jako aktualizacje niniejszej pracy. Analizowany wszechświat aktywów to memcoiny handlowane na Ethereum i Solanie na dzień migawki 22 maja 2026 r.; wnioski nie rozciągają się na tokeny niewymienialne, stablecoiny, tokeny zarządcze ani kontrakty memcoinów na Binance Smart Chain, Base, Tron czy innych parkietach tu nieobjętych.

8.2 Aktualność danych

Wszystkie dane rynkowe, kwotowania cen, liczby koncentracji posiadaczy i znaczniki czasu cytowań są zakotwiczone na dniu migawki 22 maja 2026 r. Tam, gdzie punkt danych poprzedza tę migawkę, własny znacznik czasu punktu danych jest podany jawnie. Tam, gdzie cytowanie odnosi się do dokumentu roboczego lub publikacji w przygotowaniu, status cytowanego dokumentu na dzień migawki jest podany. Późniejsze rewizje cytowanej literatury nie zostaną odzwierciedlone w tej wersji.

8.3 Niezależność badania

Niniejsze badanie zostało wytworzone przez Bitbase Research bez zewnętrznego sponsorstwa komercyjnego. Wybór klas aktywów, rodzin wskaźników i priorytetów metodologicznych odzwierciedla niezależność redakcyjną zespołu badawczego.

8.4 Ujawnienie konfliktu interesów

Bitbase prowadzi scentralizowaną giełdę kryptowalut. Platforma wspiera handel spot oraz handel Perpetual Futures szeregiem aktywów cyfrowych. Niektóre aktywa omawiane w niniejszej pracy — włącznie, lecz nie wyłącznie, z DOGE, SHIB, PEPE, BONK, WIF i TRUMP — są notowane na Bitbase lub mogą zostać notowane na Bitbase w przyszłości. To ujawnienie nie modyfikuje żadnego wniosku w pracy.

8.5 Narzędzia i wsparcie generatywne

Niniejsza praca została zredagowana z pomocą wyszukiwania literatury i tworzenia konspektu wspomaganych SI. Każde cytowanie na liście literatury zostało ręcznie zweryfikowane wobec źródeł pierwotnych. Każde twierdzenie liczbowe zostało prześledzone do swojego źródła pierwotnego. Struktura argumentu, rozdział odwrotnego samobadania, rozdział sygnałów odwrotnych oraz ramy obserwacji oparte na trzech zasadach odzwierciedlają osąd redakcyjny pracowników Bitbase Research.

8.6 Stwierdzenie o braku porady inwestycyjnej

Niniejsza praca to badanie dla celów edukacyjnych i analitycznych. Nic w niej nie stanowi porady inwestycyjnej, rekomendacji kupna lub sprzedaży jakiegokolwiek aktywa cyfrowego, zachęty ani oferty. Bitbase Research nie prognozuje przyszłego ruchu cenowego. Aktywa kryptowalutowe, a memcoiny w szczególności, wykazują zmienność i wskaźniki przeżywalności udokumentowane w niniejszej pracy. Czytelnicy powinni skonsultować się z wykwalifikowanymi doradcami finansowymi i prawnymi przed podjęciem decyzji inwestycyjnych.

8.7 Stwierdzenia dotyczące przyszłości

Praca zawiera odnoszące się do przyszłości odwołania do empirycznych aktualizacji metodologii określonej w Rozdziale 3. Publikacja tych aktualizacji jest planowana; ich termin, zakres i ostateczna forma zależą od postępu potoku danych oraz przeglądu zapewnienia jakości. Nie składa się żadnego zobowiązania co do wniosków empirycznych aktualizacji wykraczającego poza ramy metodologiczne określone w niniejszej pracy.

Bibliografia

[1] Wikipedia, “$Trump (cryptocurrency),” accessed May 22, 2026, citing Axios reporting January 18, 2025 on CIC Digital LLC and Fight Fight Fight LLC concentration. https://en.wikipedia.org/wiki/%24Trump

[2] Coinbase, “OFFICIAL TRUMP price page” (live snapshot accessed May 22, 2026; all-time high $74.27 on January 19, 2025). https://www.coinbase.com/price/official-trump

[3] SEC Division of Corporation Finance, “Staff Statement on Meme Coins,” February 27, 2025. https://www.sec.gov/newsroom/speeches-statements/staff-statement-meme-coins

[4] Crenshaw, Caroline A., “Response to Staff Statement on Meme Coins: What Does it Meme?,” U.S. Securities and Exchange Commission, February 27, 2025. https://www.sec.gov/newsroom/speeches-statements/crenshaw-response-staff-statement-meme-coins-022725

[5] Solidus Labs, The 2025 Rug Pull Report: Rug Pulls and Pump-and-Dumps on Solana, May 2025 (7,050,000 Pump.fun tokens with ≥5 trades January 2024 – March 2025; ~97,000 maintained ≥$1,000 liquidity; 98.6% failure rate; 388,000 Raydium pools examined, 93% soft-rug pattern). https://www.soliduslabs.com/reports/solana-rug-pulls-pump-dumps-crypto-compliance

[6] Step Data, “Letsbonk Claims 82% of Bonding Curve Volume: How It Won the Solana Launchpad War,” 2025 (Pump.fun average graduation rate 0.78% 2025-Q2; ~89% of bonding-curve tokens reach final market cap below $50,000). https://stepdata.substack.com/p/letsbonk-claims-82-of-bonding-curve

[7] Cointelegraph, “How Pump.fun captured 80% of Solana memecoins, and can it last?,” 2025 (graduation rate 0.7%–0.8% July–August 2025; ~$69K market-cap graduation threshold; ~800M token bonding-curve sequence). Republished via TradingView. https://tr.tradingview.com/news/cointelegraph:9c3a24b10094b:0-how-pump-fun-captured-80-of-solana-memecoins-and-can-it-last

[8] Wilder, J. W., New Concepts in Technical Trading Systems, Greensboro, NC: Trend Research, 1978.

[9] Appel, G., The Moving Average Convergence Divergence Trading Method, Great Neck, NY: Signalert Corp, 1979.

[10] Appel, G., Technical Analysis: Power Tools for Active Investors, Upper Saddle River, NJ: Financial Times Prentice Hall, 2005.

[11] Lane, G. C., The Stochastic Process, Chicago: Investment Educators Inc., 1957 (internal course material).

[12] Lane, G. C., “Lane’s Stochastics,” Technical Analysis of Stocks & Commodities, 2(3), May/June 1984, 87–90.

[13] Jegadeesh, N., and Titman, S., “Returns to Buying Winners and Selling Losers: Implications for Stock Market Efficiency,” Journal of Finance, 48(1), 65–91, 1993. https://doi.org/10.1111/j.1540-6261.1993.tb04702.x

[14] Park, C.-H., and Irwin, S. H., “What Do We Know About the Profitability of Technical Analysis?,” Journal of Economic Surveys, 21(4), 786–826, 2007. https://doi.org/10.1111/j.1467-6419.2007.00519.x

[15] Liu, Y., and Tsyvinski, A., “Risks and Returns of Cryptocurrency,” Review of Financial Studies, 34(6), 2689–2727, 2021. https://doi.org/10.1093/rfs/hhaa113

[16] Cornelli, G., Doerr, S., Frost, J., and Gambacorta, L., “Crypto shocks and retail losses,” BIS Bulletin No. 69, Bank for International Settlements, February 20, 2023. https://www.bis.org/publ/bisbull69.htm

[17] Asness, C. S., Moskowitz, T. J., and Pedersen, L. H., “Value and Momentum Everywhere,” Journal of Finance, 68(3), 929–985, 2013. https://doi.org/10.1111/jofi.12021

[18] Da, Z., Engelberg, J., and Gao, P., “In Search of Attention,” Journal of Finance, 66(5), 1461–1499, 2011. https://doi.org/10.1111/j.1540-6261.2011.01679.x

[19] Shen, D., Urquhart, A., and Wang, P., “Does Twitter predict Bitcoin?,” Economics Letters, 174, 118–122, 2019. https://doi.org/10.1016/j.econlet.2018.11.007

[20] Schade, G. A. Jr., CMT, “The Origins of the Stochastic Oscillator,” CMT Association Technically Speaking, May 2011.

[21] Maitah, M., Procházka, P., Cermak, M., and Šrédl, K., “Improving MACD Technical Analysis by Optimizing Parameters and Modifying Trading Rules: Evidence from the Japanese Nikkei 225 Futures Market,” Journal of Risk and Financial Management, 14(1), 37, MDPI, 2021. https://doi.org/10.3390/jrfm14010037

[22] Barber, B. M., and Odean, T., “All That Glitters: The Effect of Attention and News on the Buying Behavior of Individual and Institutional Investors,” Review of Financial Studies, 21(2), 785–818, 2008. https://doi.org/10.1093/rfs/hhm079

[23] Decrypt (Phillips, D.), “Pump.fun Token Tops $2 Billion in Market Cap Following Massive ICO,” July 2025 (citing Dune Analytics on cumulative token deployment count). https://decrypt.co

[24] Wikipedia, “pump.fun,” accessed May 22, 2026 (platform launch January 19, 2024). https://en.wikipedia.org/wiki/Pump.fun

[25] Soros, G., The Alchemy of Finance, New York: Simon & Schuster, 1987.

[26] Block Magnates (Patel, P.), “Bonding Curves in Solana,” November 2025 (Pump.fun bonding-curve graduation threshold ~$69K market cap; 800M tokens in curve sequence; mathematics of constant-product mechanics). https://blog.blockmagnates.com/bonding-curves-in-solana-58082354b17d

[27] Step Data, 2025-Q3 platform-comparison analysis: across Pump.fun, Letsbonk, and Launchlab, approximately 89% of deployed tokens reach final market capitalization below $50,000. https://stepdata.substack.com/p/letsbonk-claims-82-of-bonding-curve

[28] SolanaFloor, “Over $287M in SOL Removed from Circulation via Pump.fun’s Graduated Token Mechanism,” February 11, 2025 (74.6% of liquidity pools migrated from Pump.fun to Raydium upon graduation subsequently inactive; ~93,500 tokens graduated by date of report). https://solanafloor.com/news/over-287-m-in-sol-removed-from-circulation-via-pump-fun-s-graduated-token-mechanism

[29] White, H., “A Reality Check for Data Snooping,” Econometrica, 68(5), 1097–1126, 2000. https://doi.org/10.1111/1468-0262.00152

[30] Detzel, A., Liu, H., Strauss, J., Zhou, G., and Zhu, Y., “Learning and predictability via technical analysis: Evidence from bitcoin and stocks with hard-to-value fundamentals,” Financial Management, 50(1), 107–137, 2021. https://doi.org/10.1111/fima.12310

[31] Liu, Y., Tsyvinski, A., and Wu, X., “A Trend Factor for the Cross Section of Cryptocurrency Returns,” forthcoming, Journal of Financial and Quantitative Analysis.

[32] Liu, Y., Tsyvinski, A., and Wu, X., “Common Risk Factors in Cryptocurrency,” Journal of Finance, 77(2), 1133–1177, 2022. https://doi.org/10.1111/jofi.13119

[33] Kraaijeveld, O., and De Smedt, J., “The predictive power of public Twitter sentiment for forecasting cryptocurrency prices,” Journal of International Financial Markets, Institutions and Money, 65, 101188, 2020. https://doi.org/10.1016/j.intfin.2020.101188

[34] CoinDesk, “Most Influential 2025: Pump.fun” (profile feature documenting Pump.fun’s role in 2025 memecoin cycle), December 10, 2025. https://www.coindesk.com/most-influential/2025/pump-fun

[35] Cointelegraph (republished via MEXC News), “Pump.fun’s 80% Grip on Solana Memecoins” (peak Pump.fun share 75%–80%; LP-token-burn graduation mechanics; 0.015 SOL graduation fee). https://www.mexc.com/news/121383

[36] FSB (Financial Stability Board), “Global Regulatory Framework for Crypto-asset Activities” and “Revised Recommendations for Global Stablecoin Arrangements,” July 17, 2023. https://www.fsb.org/2023/07/fsb-global-regulatory-framework-for-crypto-asset-activities/

[37] IOSCO (International Organization of Securities Commissions), Policy Recommendations for Crypto and Digital Asset Markets — Final Report, FR/11/2023, IOSCOPD747, November 16, 2023. https://www.iosco.org/library/pubdocs/pdf/IOSCOPD747.pdf

[38] IOSCO, Thematic Review: Assessing the Implementation of IOSCO Recommendations for Crypto and Digital Asset Markets, FR/13/2025, IOSCOPD801, October 16, 2025. https://www.iosco.org/library/pubdocs/pdf/IOSCOPD801.pdf

[39] Regulation (EU) 2023/1114 of the European Parliament and of the Council of 31 May 2023 on markets in crypto-assets (MiCA), Official Journal of the European Union, June 9, 2023. https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX:32023R1114

[40] European Securities and Markets Authority, “Q&A 2552 on Regulation (EU) 2023/1114 (MiCA),” ESMA Interactive Single Rulebook, February 18, 2026.