Data publikacji: 8 maja 2026 r.

Streszczenie

Niniejszy materiał towarzyszący rozwija raport badawczy Crypto Exchange TradFi Expansion: A Five-Model Taxonomy (Bitbase Research, 23 kwietnia 2026 r.; dalej „poprzedni raport"). Data graniczna danych w niniejszym materiale towarzyszącym jest taka sama jak w poprzednim raporcie: 23 kwietnia 2026 r.

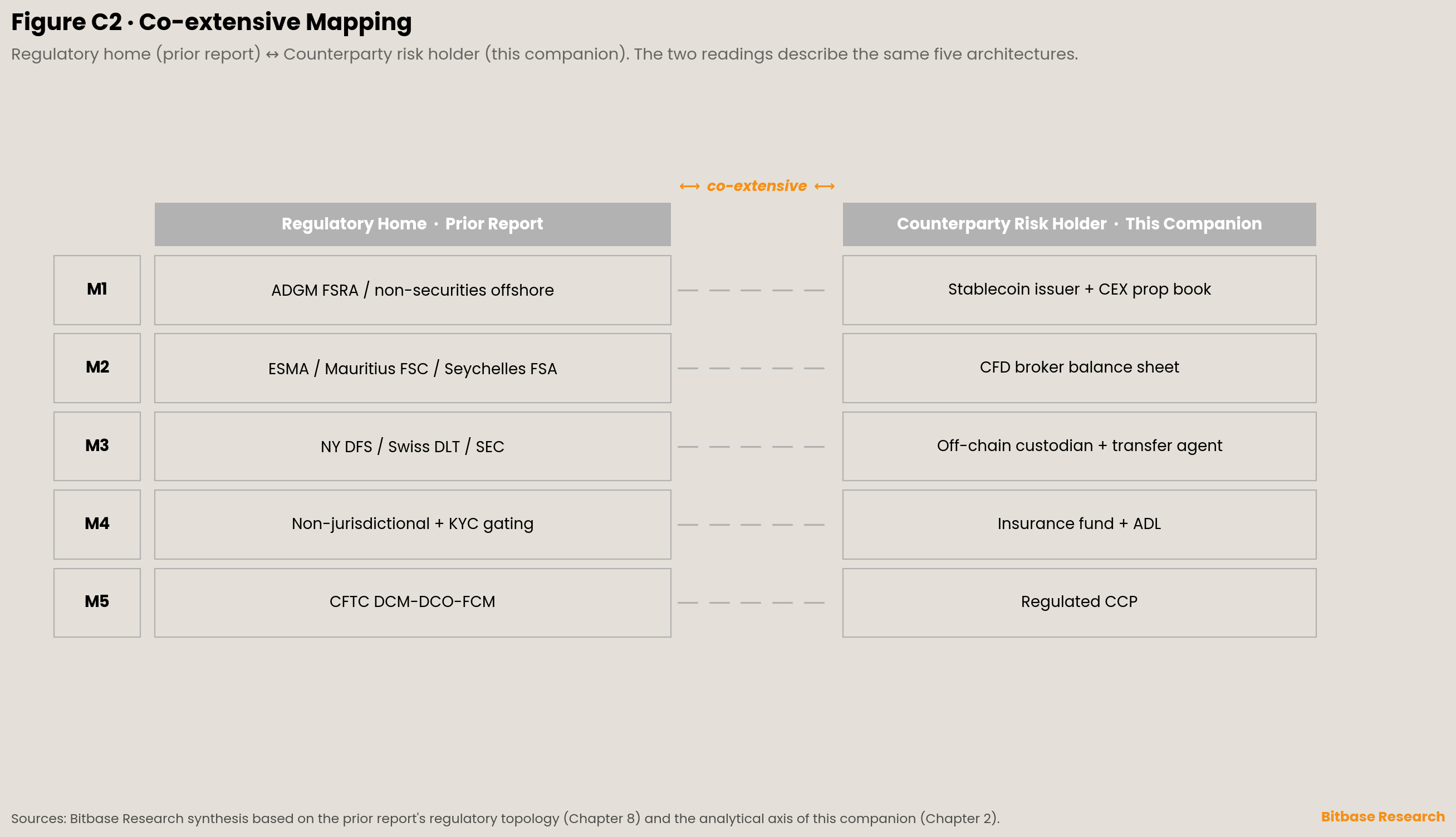

Poprzedni raport przedstawił pięć architektur TradFi-na-krypto za pomocą „odcisków architektonicznych“, z których każdy integrował wiele wymiarów — rozliczenia, depozyt zabezpieczający, regulacje, dystrybucję i strukturę aktywów. Niniejszy materiał towarzyszący wynosi wymiar „posiadacza ryzyka kontrahenta” w obrębie tych odcisków architektonicznych na oś główną, oferując drugi systematyczny odczyt tego samego zestawu architektur.

Oba odczyty są koekstensywne: opisują ten sam zestaw konstrukcji strukturalnych, a nie dwie różne próby. Modele od 1 do 5 odpowiadają sobie dokładnie w obu odczytach, ponieważ wielowymiarowa konfiguracja każdego odcisku architektonicznego implikuje określoną strukturę kontrahenta i odwrotnie. Wartość metodologiczna spojrzenia na poziomie rozliczeń polega na przełożeniu abstrakcyjnego porównania wielowymiarowego na pytanie bliższe przyczynie źródłowej: czyj bilans pod presją jako pierwszy absorbuje straty i czy ten bilans historycznie absorbował straty?

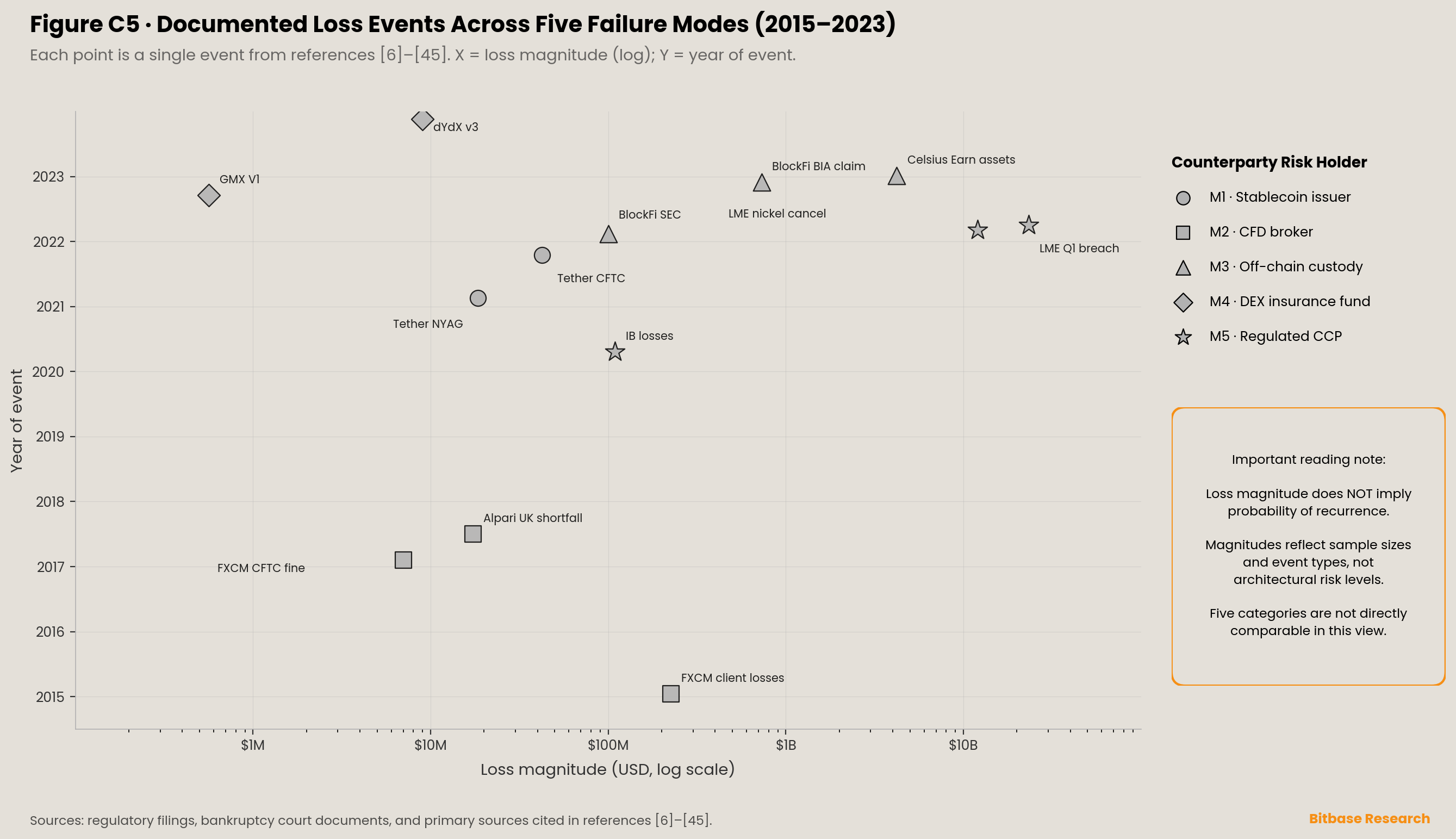

Niniejszy materiał towarzyszący prześledzi każdą z pięciu architektur zdefiniowanych w poprzednim raporcie aż do udokumentowanego zestawu historycznych wzorców awarii:

-

Cykle zaufania do emitentów stablecoinów

-

Bilanse brokerów CFD

-

Łańcuchy przechowywania poza łańcuchem i agentów transferowych

-

Fundusze ubezpieczeniowe DEX i mechanizmy automatycznego delewarowania

-

Niestandardowe narzędzia regulowanych kontrahentów centralnych w warunkach ekstremalnych

Każdemu zestawowi wzorców awarii odpowiada odrębna lista obserwacyjna obserwowalnych sygnałów. Niniejszy materiał towarzyszący nie prognozuje, która architektura zawiedzie; określa wskaźniki strukturalne, których monitorowania wymaga każda architektura.

Niniejszy materiał towarzyszący nie jest rewizją poprzedniego raportu. Poprzedni raport jest opublikowanym produktem badawczym; po opublikowaniu stanowi zobowiązującą podstawę odniesienia. Niniejszy materiał towarzyszący jest rozszerzeniem metodologicznym poprzedniego raportu, a oba istnieją równolegle.

Rozdział 1 · Dlaczego materiał towarzyszący na poziomie rozliczeń

Poprzedni raport zdefiniował pięć architektur za pomocą pięciu odrębnych prezentacji „odcisków architektonicznych", z których każda integrowała rozliczenia, depozyt zabezpieczający, regulacje, dystrybucję i strukturę aktywów w wielu wymiarach — lecz wymiary te nie zostały wyraźnie uporządkowane ani ułożone w relacji nadrzędnej i podrzędnej. Taka prezentacja pozostawiła przestrzeń metodologiczną dla późniejszego ponownego odczytu, który wynosi pojedynczy wymiar na oś główną.

Impulsem do powstania niniejszego materiału towarzyszącego była obserwacja czytelnika w publicznej dyskusji na LinkedIn pod koniec kwietnia i na początku maja 2026 r. Pogląd tego czytelnika — że pięć architektur to różne odpowiedzi na pytanie, kto posiada ryzyko kontrahenta, oraz że w obrębie odcisków architektonicznych poprzedniego raportu wymiar ryzyka kontrahenta wykonuje najbardziej czytelną pracę strukturalną w rozróżnianiu pięciu architektur — wyostrzył nasz odczyt naszego własnego raportu. Przyjmujemy ten pogląd, wynosząc wymiar ryzyka kontrahenta w obrębie odcisków architektonicznych na główną oś analityczną. Wprowadzamy jedną kalibrację: relację między spojrzeniem na poziomie rozliczeń a wymiarem regulacyjnym odczytujemy jako koekstensywną, a nie jako nadrzędną-podrzędną; argumentacja jest rozwinięta w Rozdziale 3.

Zdecydowaliśmy się opublikować ten wymiar metodologiczny jako materiał towarzyszący, zamiast włączać go do przyszłego Deep Dive lub łączyć z raportem Signal Tracking za Q4 2026. Powodem jest czystość gatunku: przyszły Deep Dive powinien nieść nowy temat; raport Signal Tracking za Q4 powinien ściśle odnosić się do trzech sygnałów odwrotnych zdefiniowanych w Rozdziale 9 poprzedniego raportu i nie wprowadzać nowych wymiarów analitycznych; materiał towarzyszący jest bardziej odpowiednim gatunkiem pośrednim. Bitbase Research publikuje niniejszy materiał towarzyszący jako publiczne wypełnienie tego wymiaru metodologicznego.

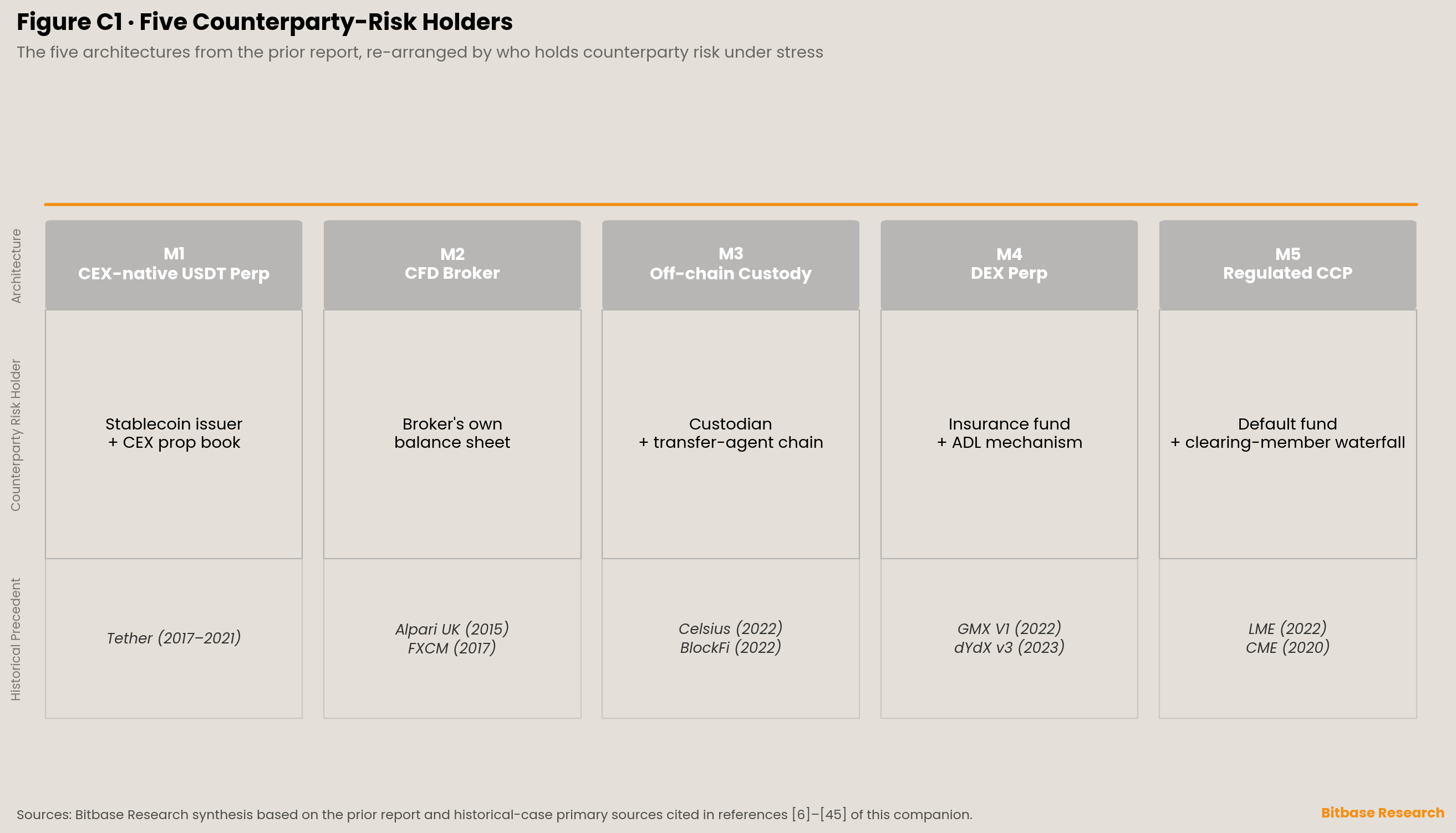

Rozdział 2 · Pięciu posiadaczy ryzyka kontrahenta

Pięć architektur z poprzedniego raportu można podsumować według ich odcisków architektonicznych w następujący sposób. Model 1 — giełdy CEX offshore lub nieregulowane przepisami o papierach wartościowych, oferujące perpetual futures rozliczane w USDT (perpetuals rozliczane w stablecoinie); Model 2 — brokerzy CFD regulowani przez ESMA lub porównywalne jurysdykcje; Model 3 — emitenci RWA z przechowywaniem poza łańcuchem, regulowani przepisami o papierach wartościowych lub prawem powierniczym; Model 4 — protokoły perpetual DEX bez podmiotu regulacyjnego na poziomie protokołu; Model 5 — kontrahenci centralni (CCP) w obrębie licencjonowanej przez CFTC architektury DCM-DCO-FCM.

Po przearanżowaniu według poziomu rozliczeń ten sam zestaw architektur daje równoległy zestaw posiadaczy ryzyka kontrahenta.

Model 1 — emitent stablecoina plus księga własna CEX. Ostatecznym kontrahentem użytkownika są dwie warstwy. Pierwsza to emitent stablecoina: skład jego rezerw, podatność na run i powiązanie z systemem bankowym decydują o tym, czy USDT zdoła utrzymać powiązanie 1:1 pod presją. Druga to księga własna CEX: jej wypłacalność jako kontrahenta perpetual futures rozliczanych w stablecoinie decyduje o tym, czy użytkownik zdoła zamknąć pozycję i wypłacić środki podczas zdarzeń typu tail. Obaj kontrahenci mają udokumentowane wcześniejsze przypadki niewykonania zobowiązań, konkretnie scharakteryzowane w dokumentach regulacyjnych.

Model 2 — bilans brokera CFD. W komercyjnym modelu B-book CFD broker nie jest pośrednikiem, lecz bezpośrednim kontrahentem użytkownika — internalizuje zlecenia klientów we własnym bilansie i czerpie zysk ze strat klientów. Gdy regulator jurysdykcji (np. ESMA) nakazuje ochronę przed ujemnym saldem, bilans brokera musi sam absorbować straty przekraczające depozyt zabezpieczający klienta podczas zdarzeń typu tail; gdy jurysdykcja tego nie nakazuje (np. Mauritius FSC), straty mogą zostać przeniesione z powrotem na klientów jako ujemne salda. Ta różnica między jurysdykcjami, rozpatrywana przez poziom rozliczeń, jest inną regułą alokacji ryzyka B-book.

Model 3 — depozytariusz poza łańcuchem i łańcuch agentów transferowych. Stokenizowane RWA i kryptowalutowe rachunki odsetkowe mają tę samą strukturę na poziomie rozliczeń: aktywa poza łańcuchem plus warunki umowy z użytkownikiem. Bilans depozytariusza poza łańcuchem, jego ład korporacyjny i sformułowania Terms of Use wspólnie decydują o tym, czy użytkownicy zdołają odzyskać aktywa w przypadku niewykonania zobowiązań. Struktura ta jest rozproszona pomiędzy wiele regulowanych podmiotów na ścieżce zinstytucjonalizowanej (np. BlackRock BUIDL, przechowywany przez BNY Mellon, z Securitize jako zarejestrowanym w SEC agentem transferowym); jest skoncentrowana w jednej spółce na ścieżce kryptowalutowych rachunków odsetkowych (Celsius, BlockFi), gdzie Terms of Use mogą bezpośrednio przewidywać przeniesienie własności.

Model 4 — fundusz ubezpieczeniowy DEX i mechanizm automatycznego delewarowania (ADL). Protokoły perpetual DEX nie mają systemu członków rozliczających w tradycyjnym sensie CCP ani regulowanego, wielowarstwowego, wstępnie finansowanego bufora. Wypłacalność pod presją jest wspólnie określana przez fundusz ubezpieczeniowy i ADL: fundusz ubezpieczeniowy to wstępnie finansowana rezerwa na poziomie protokołu; gdy okazuje się niewystarczający, ADL przymusowo zamyka część pozycji rentownego kontrahenta, aby przywrócić ogólną wypłacalność. Straty ostatecznie ponoszą uczestnicy protokołu zgodnie z regułami, a nie podmiot posiadający bilans.

Model 5 — regulowany kontrahent centralny. Licencjonowana przez CFTC architektura DCM-DCO-FCM to najbardziej zinstytucjonalizowana konstrukcja na poziomie rozliczeń: fundusz na wypadek niewykonania zobowiązań (default fund), stopniowane obowiązki członków rozliczających w zakresie wzajemnego pokrywania strat, wiele warstw wstępnie finansowanych zasobów, niezależny ład oraz zgodność z CPMI-IOSCO Principles for Financial Market Infrastructures (PFMI). Jednak „najbardziej zinstytucjonalizowana" nie oznacza „odpornej na testy warunków skrajnych". Gdy ekstremalne warunki rynkowe wyczerpują fundusz na wypadek niewykonania zobowiązań w ciągu jednego dnia, CCP nadal mają udokumentowaną historię aktywowania dwóch niestandardowych narzędzi: masowego anulowania transakcji (mass cancellation) oraz strukturalnych zmian reguł dopuszczających ceny ujemne.

Reguły alokacji strat pięciu struktur kontrahenta pod presją są strukturalnie niewymienialne — i to właśnie jest przyczyna źródłowa, którą niniejszy materiał towarzyszący stara się odtworzyć.

Rozdział 3 · Dlaczego nie jest to relacja nadrzędna-podrzędna

Ten rozdział stanowi centralny argument metodologiczny materiału towarzyszącego.

Pierwotna hipoteza w dyskusji na LinkedIn głosiła, że wymiar regulacyjny jest powierzchnią (podrzędną), a ryzyko kontrahenta jest przyczyną źródłową (nadrzędną); wielowymiarowa prezentacja odcisków architektonicznych w poprzednim raporcie nie uczyniła wyraźnym priorytetu przyczynowego między nimi. Nie przyjmujemy tej relacji nadrzędnej-podrzędnej, ponieważ nie wytrzymuje ona próby na poziomie historycznego wyboru instytucjonalnego.

Rozważmy konkretne różnice między jurysdykcją ESMA a jurysdykcją Mauritius FSC. ESMA przyjęła Decyzję (UE) 2018/796 w dniu 22 maja 2018 r. (na podstawie art. 40 MiFIR), wprowadzając — od 1 sierpnia 2018 r. — w całej UE dla CFD oferowanych klientom detalicznym: stopniowane limity dźwigni, regułę zamknięcia po 50% depozytu zabezpieczającego (margin close-out), ochronę przed ujemnym saldem dla każdego rachunku, zakaz wszelkich zachęt promocyjnych oraz standardowe ostrzeżenia o ryzyku [1][2]. Mauritius FSC nie nakazuje ani ochrony przed ujemnym saldem, ani systemu rekompensat dla klientów analogicznego do FCA FSCS [3]. Ta różnica między jurysdykcjami sama w sobie jest wyborem strukturalnym: wybór instytucjonalny ESMA nakazuje, aby straty brokerów B-book przekraczające depozyt zabezpieczający klienta podczas zdarzeń typu tail były absorbowane przez bilans brokera; wybór instytucjonalny Mauritius FSC pozwala na przeniesienie tych strat z powrotem na klientów.

Innymi słowy, „różnica w wymiarze regulacyjnym" i „różnica w alokacji ryzyka kontrahenta" nie są dwoma końcami łańcucha przyczynowo-skutkowego. Są dwoma wyrazami tego samego wyboru instytucjonalnego. Trójwarstwowa architektura DCM-DCO-FCM przyjęta przez CFTC na mocy Dodd-Frank Title VII (7 U.S.C. § 1a i nast., uchwalonego w 2010 r.) sama w sobie jest instytucjonalizacją wyboru, zgodnie z którym „kontrahenci centralni posiadają ryzyko“, w odpowiedzi na zobowiązanie G-20 z września 2009 r., że „wszystkie standardowe instrumenty pochodne OTC powinny być przedmiotem obrotu na giełdach lub elektronicznych platformach obrotu i rozliczane przez kontrahentów centralnych do końca 2012 r.” [4]. Przyjęcie przez CFTC w 2012 r. reguły Legal Segregation, Operational Commingling (LSOC) wyeliminowało „fellow customer risk" — jeśli jeden klient FCM nie wykona zobowiązań, DCO nie może sięgnąć po aktywa innych klientów, którzy zobowiązania wykonali [5]. Ten zbiór reguł jest jednocześnie wyborem jurysdykcyjnym i wyborem struktury kontrahenta; żadnego z nich nie można umieścić „powyżej" drugiego.

Konkretne znaczenie koekstensywności: każda struktura kontrahenta zidentyfikowana w niniejszym materiale towarzyszącym odpowiada bezpośrednio określonej wielowymiarowej konfiguracji odcisku architektonicznego w poprzednim raporcie i odwrotnie. Oba odczyty nie wykazują różnicy w granicach klasyfikacji; różnica leży wyłącznie w odczycie — spojrzenie na poziomie rozliczeń znajduje się bliżej pytania o przyczynę źródłową „czyj bilans jako pierwszy absorbuje straty podczas zdarzeń typu tail".

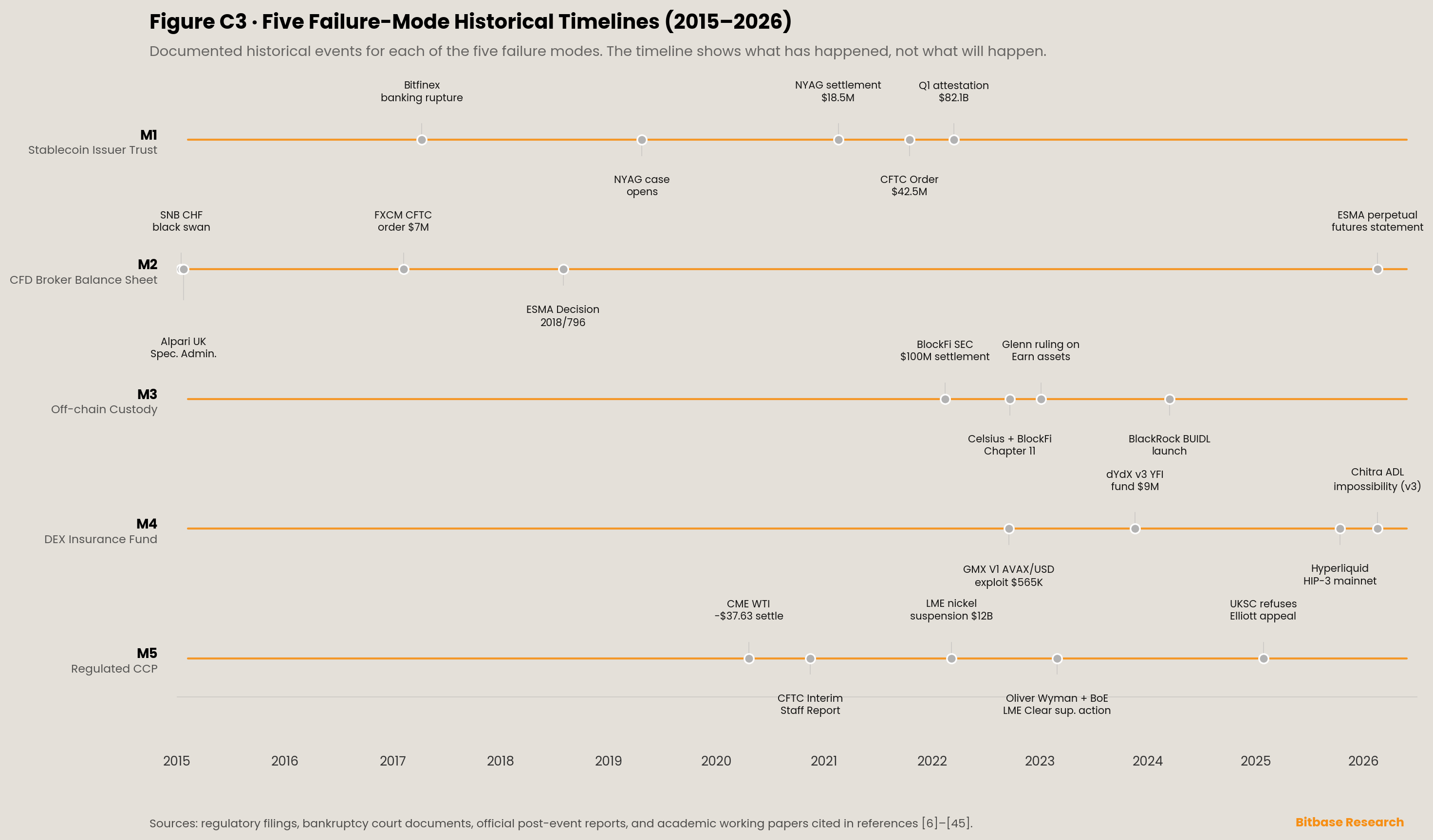

Rozdział 4 · Wzorzec awarii 1 · Cykle zaufania do emitentów stablecoinów

Ryzyko kontrahenta Modelu 1 ma dwie warstwy: emitenta stablecoina i księgę własną CEX. Historia Tether to najdokładniej udokumentowany łańcuch przypadków na warstwie ryzyka zaufania do emitenta stablecoina.

Zerwanie kanału bankowego Bitfinex w 2017 roku. Wells Fargo pod koniec marca 2017 r. wstrzymał wychodzące przelewy USD z czterech tajwańskich banków korespondentów Bitfinex i Tether (KGI Bank, First Commercial Bank, Hwatai Commercial Bank i Taishin Bank) [6]. Bitfinex i Tether wnieśli 5 kwietnia 2017 r. pozew Intentional Interference with Contractual Relations przeciwko Wells Fargo w Northern District of California (N.D. Cal.), domagając się nakazu sądowego i odszkodowania przekraczającego 75 000 dolarów; pozew został dobrowolnie wycofany 12 kwietnia 2017 r. [7]. Dochodzenie NYAG ustaliło później, że od połowy 2017 r. Tether w pewnym momencie nie miał w ogóle żadnego kanału bankowego, a następnie przechowywał swoje środki pieniężne na rachunku powierniczym na nazwisko swojego radcy generalnego; dokumenty NYAG stwierdzają, że saldo rachunku „never exceeded $61.5 million", w czasie gdy w obiegu były już setki milionów USDT [8].

Epizod zaginionych środków Crypto Capital w latach 2018–2019. Dokumenty NYAG konkretnie odnotowują, że Bitfinex przekazał około 850 milionów dolarów zmieszanych środków klientów i spółki spółce Crypto Capital Corp., zarejestrowanemu w Panamie operatorowi płatności, bez pisemnej umowy; środki te od lata 2018 r. były zamrażane przez różne organy krajowe [8]. Bitfinex wykorzystał „$700 million transfer from Tether reserves to the Bitfinex balance sheet", aby pokryć lukę. NYAG wszczął 25 kwietnia 2019 r. sprawę In re James v. iFinex, Inc., Index No. 450545/2019 [8].

Ugoda z NYAG z 17 lutego 2021 roku. Settlement Agreement między NYAG a iFinex/Tether weszła w życie 18 lutego 2021 r. i została publicznie ogłoszona 23 lutego 2021 r. Warunki obejmowały karę w wysokości 18,5 miliona dolarów, zaprzestanie wszelkiej działalności handlowej w stanie Nowy Jork oraz kwartalne ujawnianie składu rezerw Tether przez okres dwóch lat [8][9]. Tether i Bitfinex oświadczyli w umowie, że „neither admit nor deny" ustaleń faktycznych NYAG.

Nakaz CFTC z 15 października 2021 roku. In the Matter of Tether Holdings Limited et al. (CFTC Press Release 8450-21) oraz In the Matter of iFinex Inc., BFXNA Inc., and BFXWW Inc. zostały wydane tego samego dnia [10]. CFTC ustaliła, że w okresie istotnym, obejmującym co najmniej od 1 czerwca 2016 r. do 25 lutego 2019 r., oświadczenia Tether nie odpowiadały jego rzeczywistym rezerwom; w 26-miesięcznym okresie próby rzeczywiste rezerwy dolarowe Tether pokrywały USDT w obiegu jedynie w 27,6% dni; rezerwy Tether zawierały niezabezpieczone należności i aktywa niefiducjarne [10]. CFTC nałożyła na Tether karę w wysokości 41 milionów dolarów, a na Bitfinex 1,5 miliona dolarów [10].

Ewolucja struktury rezerw i ekspozycja na papiery komercyjne. Atestacja Tether za Q1 2022 ujawniła skład jego rezerw w wysokości 82,1 miliarda dolarów [11]. Dokument roboczy Rezerwy Federalnej IFDP Working Paper No. 1334 Stablecoins: Growth Potential and Impact on Banking omawia wśród potencjalnych scenariuszy warunków skrajnych transmisję runów na stablecoiny i wynikającą z nich przymusową sprzedaż krótkoterminowych instrumentów kredytowych na rynki finansowania krótkoterminowego [12].

Wniosek na poziomie rozliczeń. W ramach Modelu 1 użytkownik ma dwóch ostatecznych kontrahentów: podatność rezerw emitenta stablecoina na run oraz wypłacalność księgi własnej CEX w zakresie perpetual futures. Obaj mają udokumentowane wcześniejsze przypadki niewykonania zobowiązań, konkretnie scharakteryzowane w dokumentach regulacyjnych.

Rozdział 5 · Wzorzec awarii 2 · Bilanse brokerów CFD

Kontrahentem Modelu 2 jest sam broker CFD. Gdy zdarzenie typu tail przekracza depozyt zabezpieczający klienta, wypłacalność bilansu brokera staje się źródłem ryzyka użytkownika.

Zdarzenie „czarnego łabędzia" franka szwajcarskiego z 15 stycznia 2015 roku. Szwajcarski Bank Narodowy (SNB) ogłosił jednostronnie 15 stycznia 2015 r. o godz. 09:30 GMT zniesienie dolnego ograniczenia EUR/CHF na poziomie 1,20, obowiązującego od 6 września 2011 r. EUR/CHF spadł w ciągu kilku minut do minimum 0,7710 i zamknął się tego dnia na poziomie 1,0472, co oznaczało jednodniowy spadek o 12,74%; USD/CHF spadł do 0,7462 [13].

Alpari (UK) Ltd przeszła w Special Administration. Alpari (UK) Ltd ogłosiła niewypłacalność drugiego dnia po decyzji SNB (16 stycznia 2015 r.), a 19 stycznia 2015 r. angielski High Court objął ją reżimem Special Administration, powołując Richarda Heisa, Samanthę Bewick i Marka Firmina z KPMG LLP na Joint Special Administrators [14]. Raporty KPMG wskazywały, że około 99,8% klientów (według wartości) ostatecznie odzyskało środki za pośrednictwem Claims Portal; ostateczne wypłaty przeciągnęły się do czerwca 2017 r. LeapRate poinformował o niedoborze środków klientów na etapie ostatecznego rozdziału w wysokości około 17,3 miliona dolarów [15].

FXCM i nakaz CFTC z 6 lutego 2017 roku. FXCM poniósł 15 stycznia 2015 r. około 225 milionów dolarów ujemnych sald klientów z powodu luki na franku i następnego dnia przyjął awaryjną pożyczkę w wysokości 300 milionów dolarów od Leucadii [16]. Dwa lata później CFTC i NFA tego samego dnia wydały dokumenty ugodowe: In the Matter of Forex Capital Markets, LLC, FXCM Holdings, LLC, Dror Niv, William Ahdout (CFTC Press Release pr7528-17, 6 lutego 2017 r.) [17]. CFTC ustaliła, że w okresie od 4 września 2009 r. do 2014 r. FXCM fałszywie przedstawiał model agencyjny „No Dealing Desk“, faktycznie kierując przepływ zleceń do Effex Capital, animatora rynku, z którym FXCM miał nieujawnione powiązania i porozumienia o podziale zysków; NFA ujawniła później, że w latach 2010–2014 FXCM otrzymał od Effex około 77 milionów dolarów „order flow rebates” [17]. Sankcje: kara CFTC w wysokości 7 milionów dolarów; FXCM, FXCM Holdings, Niv i Ahdout zostali na stałe pozbawieni prawa do rejestracji w CFTC lub jakiegokolwiek powiązania z zarejestrowanymi podmiotami [17]. Rachunki klientów FXCM w USA zostały sprzedane Gain Capital; spółka macierzysta FXCM Inc. zmieniła nazwę na Global Brokerage, Inc., a akcjonariusze wnieśli następnie pozew Shipco Transport Inc. v. Global Brokerage, Inc., Niv, Ahdout (S.D.N.Y.), który ostatecznie zakończono ugodą w 2023 r. na kwotę 6,5 miliona dolarów [18].

Decyzja ESMA (UE) 2018/796 i ograniczenie instytucjonalne B-book. ESMA przyjęła Decyzję (UE) 2018/796 w dniu 22 maja 2018 r. [1]. Towarzyszący dokument ESMA35-43-1000 powoływał się na dane z badań NCA, wskazujące, że odsetek rachunków CFD inwestorów detalicznych znajdujących się na pozycjach stratnych w głównych jurysdykcjach UE wynosił około od 74% do 89%; konkretne numery stron i odniesienia do tabel zależą od publicznego dokumentu ESMA [1]. Publiczne oświadczenie ESMA z lutego 2026 r. dodatkowo wyraźnie objęło „perpetual futures/contracts" zakresem istniejących środków interwencji produktowej dotyczących CFD [2].

Mauritius FSC jako ścieżka offshore. Mauritius FSC wydaje licencje pełnozakresowym dealerom inwestycyjnym na podstawie Securities Act 2005, Financial Services Act 2007 i AML/CFT Act 2009, dopuszczając dźwignię detaliczną sięgającą zwykle 1:500 do 1:2000; ochrona przed ujemnym saldem nie jest obowiązkiem nakazanym przez FSC [3].

Wniosek na poziomie rozliczeń. W ramach Modelu 2 kontrahentem użytkownika jest sam broker CFD. Ochrona przed ujemnym saldem w jurysdykcji ESMA nakazuje, aby straty przekraczające depozyt zabezpieczający klienta były absorbowane przez bilans brokera; Mauritius FSC nie nakazuje tej reguły i straty mogą zostać przeniesione z powrotem na klientów. Ta różnica między jurysdykcjami, rozpatrywana przez poziom rozliczeń, jest inną regułą alokacji ryzyka B-book.

Rozdział 6 · Wzorzec awarii 3 · Łańcuchy przechowywania poza łańcuchem i agentów transferowych

Ryzyko kontrahenta Modelu 3 znajduje się poza łańcuchem. Bilans depozytariusza poza łańcuchem, jego ład korporacyjny i sformułowania Terms of Use wspólnie decydują o tym, czy użytkownicy zdołają odzyskać aktywa w przypadku niewykonania zobowiązań.

Uwaga: omawiane w tym rozdziale przypadki Celsius i BlockFi mają formę „kryptowalutowego rachunku odsetkowego", która znacznie różni się stopniem rozwoju instytucjonalnego od stokenizowanych RWA (np. BlackRock BUIDL). Niniejszy materiał towarzyszący zalicza je do Modelu 3, ponieważ oba mają tę samą strukturę na poziomie rozliczeń: aktywa poza łańcuchem plus łańcuch agentów transferowych.

Celsius Network (In re Celsius Network LLC, Bankr. S.D.N.Y. Case No. 22-10964 (MG)). Celsius Network LLC i jej podmioty powiązane złożyły 13 lipca 2022 r. wniosek o ochronę na podstawie Rozdziału 11 w Sądzie Upadłościowym USA dla Południowego Okręgu Nowego Jorku. CoinDesk następnego dnia poinformował, że w bilansie Celsius powstała dziura w wysokości około 1,2 miliarda dolarów [19]; późniejsze ujawnienia wskazywały na zobowiązania wobec klientów w wysokości około 4,7 miliarda dolarów [20]. Earn Account był największym produktem, stanowiąc około 77% aktywów platformy i wartość rynkową około 4,2 miliarda dolarów.

Sąd powołał 29 września 2022 r. Shobę Pillay (partnerkę w Jenner & Block) na Examiner; Pillay złożyła dwa kluczowe raporty: Interim Report (Doc 1411, 19 listopada 2022 r.) oraz Final Report (Doc 1956, 31 stycznia 2023 r., 476 stron) [21]. Główne wnioski Final Report były następujące: rzeczywista działalność Celsius nie odpowiadała działalności, którą reklamowała i sprzedawała klientom; Celsius łącznie wydał około 558 milionów dolarów na zakup CEL na rynku tokena CEL i praktycznie w każdym momencie był jedynym istotnym nabywcą CEL; założyciel Mashinsky osobiście zrealizował około 68,7 miliona dolarów ze sprzedaży CEL [21].

Najbardziej rozstrzygające dla poziomu rozliczeń orzeczenie pochodziło z Memorandum Opinion and Order Regarding Ownership of Earn Account Assets (ECF Doc. No. 1822) głównego sędziego Martina Glenna z 4 stycznia 2023 r.: na podstawie sformułowań w kolejnych wersjach Terms of Use Celsius przyznających „Celsius … all right and title to such Digital Assets, including ownership rights" aktywa kryptowalutowe na Earn Accounts przechodziły na Celsius w momencie ich zdeponowania; od Petition Date (13 lipca 2022 r.) stawały się majątkiem masy upadłościowej [22]. Klienci Earn stali się tym samym wierzycielami niezabezpieczonymi. Orzeczenie pozostawiło około 600 000 posiadaczy rachunków Earn bez prawa własności do aktywów o wartości 4,2 miliarda dolarów, z roszczeniami podlegającymi zaspokojeniu wyłącznie zgodnie z hierarchią upadłościową [22].

BlockFi (In re BlockFi Inc. et al., Bankr. D.N.J. Case No. 22-19361 (MBK)). BlockFi złożyła wniosek na podstawie Rozdziału 11 w dniu 28 listopada 2022 r. (przy czym jej bermudzka spółka zależna BlockFi International Ltd. jednocześnie przystąpiła do likwidacji). W chwili złożenia wniosku: ponad 100 000 wierzycieli; największym wierzycielem niezabezpieczonym była Ankura Trust Company (reprezentująca klientów BlockFi Interest Account) z kwotą około 729 milionów dolarów; drugim co do wielkości była FTX z kwotą około 275 milionów dolarów (odpowiadającą części odnawialnej linii kredytowej w wysokości 400 milionów dolarów, której FTX udzieliła BlockFi w lipcu 2022 r.) [23]. Upadłość BlockFi była pierwszą falą zarażenia od FTX; status prawny aktywów klientów był strukturalnie identyczny z Celsius.

Przed upadłością, 14 lutego 2022 r., BlockFi zawarła historyczną pierwszą ugodę z SEC (In the Matter of BlockFi Lending LLC, SEC Admin. Proc. File No. 3-20700, Securities Act Release No. 33-11029): BlockFi zgodziła się zapłacić 100 milionów dolarów (50 milionów dla SEC, 50 milionów dla 32 regulatorów stanowych koordynowanych przez NASAA) i zaprzestała sprzedaży BIA nowym klientom w USA [24].

Zinstytucjonalizowana tokenizacja RWA: redystrybucja ryzyka, a nie jego eliminacja. Stokenizowane RWA rozkładają ryzyko Modelu 3 na poziomie rozliczeń na wiele stron. Weźmy BlackRock BUIDL (uruchomiony na Ethereum w marcu 2024 r., później rozszerzony na Polygon, Arbitrum, Optimism, Avalanche, Aptos): BlackRock Financial Management jako zarządzający funduszem; Securitize, LLC (zarejestrowany w SEC agent transferowy) zajmująca się tokenizacją, whitelistingiem, funkcjami agenta transferowego i emisją; The Bank of New York Mellon jako depozytariusz środków pieniężnych i papierów wartościowych; PricewaterhouseCoopers jako niezależny audytor [25]. BIS Bulletin No. 115 (opublikowany w 2025 r.) zauważył, że BUIDL oraz stokenizowane fundusze rynku pieniężnego (TMMF), takie jak WTGXX firmy WisdomTree, wykazują wysoce skoncentrowaną własność — około 90% BUIDL znajduje się w czterech adresach portfeli [26].

Struktura ta nie eliminuje ryzyka kontrahenta Modelu 3 przez spojrzenie na poziomie rozliczeń; rozkłada je na BNY Mellon (ryzyko awarii przechowywania aktywów), Securitize (ryzyko awarii prowadzenia zapisów agenta transferowego) i prawną otoczkę SPV (ryzyko izolacji upadłościowej w otoczeniu prawnym BVI).

Wniosek na poziomie rozliczeń. W ramach Modelu 3 ryzyko kontrahenta znajduje się poza łańcuchem, a bilans depozytariusza poza łańcuchem, jego ład korporacyjny, sformułowania Terms of Use oraz zapisy agenta transferowego są rzeczywistymi czynnikami decydującymi o tym, czy użytkownicy zdołają odzyskać aktywa. Przypadki Celsius i BlockFi pokazują wynik prawa upadłościowego, gdy „kryptowalutowe rachunki odsetkowe" wyraźnie przenoszą własność na poziomie umowy z użytkownikiem; zinstytucjonalizowana ścieżka klasy BUIDL pokazuje alternatywną alokację ryzyka przy skoordynowanym udziale wielu regulowanych stron, zastosowaną do tej samej struktury przechowywania poza łańcuchem.

Punkt wyraźnego rozgraniczenia: kryptowalutowe rachunki odsetkowe i stokenizowane RWA mają tę samą strukturę na poziomie rozliczeń (aktywa poza łańcuchem plus łańcuch agentów transferowych), lecz znacznie różnią się stopniem rozwoju instytucjonalnego w zakresie ładu, niezależnego przechowywania, rejestracji agenta transferowego, niezależnego audytu i prawnej otoczki SPV. Wzorzec awarii wymieniony w tym rozdziale dotyczy ograniczenia strukturalnego „wyraźnego przeniesienia własności na poziomie umowy z użytkownikiem na jedną spółkę“; konkretny wzorzec awarii zinstytucjonalizowanej ścieżki klasy BUIDL nie ma obecnie udokumentowanego precedensu historycznego i dlatego nie można go ekstrapolować z orzeczeń w sprawach Celsius/BlockFi. Konkretne wzorce awarii ścieżki klasy BUIDL pozostają otwartymi pozycjami obserwacyjnymi, ujętymi pod hasłem „precedensy upadłościowe stokenizowanych RWA w otoczeniach prawnych SPV BVI, Kajmanów, Liechtensteinu i innych” na liście obserwacyjnej Modelu 3 w Rozdziale 9.

Rozdział 7 · Wzorzec awarii 4 · Fundusze ubezpieczeniowe DEX i automatyczne delewarowanie

Pod presją zdolność Modelu 4 do absorpcji ryzyka kontrahenta jest wspólnie określana przez wielkość funduszu ubezpieczeniowego, reguły wyzwalania ADL i konstrukcję wyroczni. Dwa historyczne zdarzenia w GMX i dYdX pokazują, że fundusz ubezpieczeniowy może zostać nie tylko wyczerpany przez lukę w smart kontrakcie, lecz także celowo „osuszony" przez samą konstrukcję protokołu.

Różnice strukturalne między funduszami ubezpieczeniowymi DEX a funduszami na wypadek niewykonania zobowiązań CCP. CPMI-IOSCO Principles for Financial Market Infrastructures (PFMI, opublikowane w kwietniu 2012 r., 24 zasady i 5 obowiązków) wymagają od CCP utrzymywania wstępnie finansowanych zasobów (funduszu na wypadek niewykonania zobowiązań) wystarczających do pokrycia „skrajnych, lecz prawdopodobnych scenariuszy rynkowych", jasnego default waterfall oraz planów naprawy i uporządkowanego wygaszania działalności [27]. Fundusze ubezpieczeniowe DEX-perpetual wykazują podobieństwo strukturalne, lecz brakuje im wymaganego przez PFMI wielowarstwowego, wstępnie finansowanego bufora, stopniowanych obowiązków członków rozliczających w zakresie wzajemnego pokrywania strat oraz niezależnego ładu. Gdy fundusz ubezpieczeniowy jest niewystarczający, protokoły DEX-perpetual zwykle stosują ADL (automatyczne delewarowanie), aby przymusowo zamknąć część pozycji rentownego kontrahenta i przywrócić ogólną wypłacalność. Zgłoszona na arXiv praca Taruna Chitry Autodeleveraging: Impossibilities and Optimization (arXiv:2512.01112, v1 złożona 30 listopada 2025 r.; v3 zrewidowana 16 lutego 2026 r.) przedstawia twierdzenie o trylemacie ADL: żadna strategia ADL nie może jednocześnie spełnić wypłacalności giełdy, przychodu i sprawiedliwości wobec traderów [28].

Incydent manipulacji ceną AVAX/USD na GMX V1 z 18 września 2022 roku. GMX to protokół DEX-perpetual wdrożony na Arbitrum i Avalanche, z kluczową konstrukcją, w której LP stają się animatorami rynku, dostarczając GLP (koszyk BTC/ETH/AVAX/stablecoin), a traderzy realizują transakcje po cenach z notowań Chainlink (zerowy poślizg, zerowy wpływ na cenę). Począwszy od godz. 01:15:31 UTC w dniu 18 września 2022 r. jeden trader otwierał duże pozycje w pięciu cyklach na rynku GMX AVAX/USD — każda o wartości około 4 do 5 milionów dolarów — jednocześnie manipulując cenami spot AVAX na giełdzie scentralizowanej, a następnie zamykał je z zyskiem. Analiza on-chain Joshui Lima (ówczesnego szefa działu instrumentów pochodnych w Genesis Trading) wykazała, że pierwszy cykl przyniósł około 158 000 dolarów, a skumulowany zysk wyniósł około 565 000 dolarów (poniesiony przez posiadaczy GLP) [29]. GMX tego dnia ograniczył otwieranie długich pozycji AVAX/USD do 2 milionów dolarów, a krótkich do 1 miliona dolarów [29]. Zdarzenie nie było luką w smart kontrakcie, lecz arbitrażowalną właściwością konstrukcji GMX: „zerowy wpływ na cenę + notowanie na jednej wyroczni" przy dużych pozycjach kierunkowych.

Zdarzenie ekstrakcji środków z funduszu ubezpieczeniowego dYdX v3 na YFI w dniach 17–18 listopada 2023 roku. Począwszy od 1 listopada 2023 r. YFI wykazywał wysoce skoncentrowaną akumulację po stronie długiej — publiczne dane założyciela dYdX Antonia Juliana wykazały, że otwarte zainteresowanie YFI na dYdX v3 wzrosło w ciągu kilku dni z 0,8 miliona dolarów do 67 milionów dolarów [30]. W dniach 17–18 listopada 2023 r. cena YFI spadła w ciągu jednego dnia w ciągu kilku godzin o około 40% do 43%. Atakujący próbowali zamknąć pozycje, lecz z powodu wyczerpania płynności w większości się to nie powiodło; pozycje ostatecznie automatycznie zlikwidowano do ujemnego kapitału, a fundusz ubezpieczeniowy zaabsorbował stratę: fundusz ubezpieczeniowy dYdX v3 wypłacił około 9 milionów dolarów, co stanowiło około 40% funduszu ubezpieczeniowego v3, pozostawiając 13,5 miliona dolarów [31]. Oficjalne Post Mortem on SUSHI and YFI Incident od dYdX zauważyło, że w warunkach ryzyka manipulacji wyrocznią konstrukcja dYdX v3 pozostawiła fundusz ubezpieczeniowy jako ostatecznego nosiciela strat; różni się to zasadniczo od wielowarstwowego waterfall złożonego z członków rozliczających, funduszu na wypadek niewykonania zobowiązań i kapitału własnego CCP, który absorbuje straty przy niewykonaniu zobowiązań przez tradycyjny CCP [32].

Wniosek na poziomie rozliczeń. W ramach Modelu 4 użytkownik nie ma do czynienia z kontrahentem posiadającym bilans; użytkownik ma do czynienia z mechanizmem alokacji strat na poziomie protokołu, złożonym z reguł funduszu ubezpieczeniowego i ADL. Solidność tego mechanizmu zależy od konstrukcji wyroczni, parametrów płynności i reguł wyzwalania — a nie od wypłacalności jakiegokolwiek podmiotu zewnętrznego.

Rozdział 8 · Wzorzec awarii 5 · Niestandardowe narzędzia CCP w warunkach ekstremalnych

Model 5 to najbardziej zinstytucjonalizowana konstrukcja na poziomie rozliczeń, lecz historia pokazuje również, że CCP pod presją nie są „nietykalne". Ten rozdział przedstawia dwa udokumentowane precedensy historyczne: masowe anulowanie transakcji oraz strukturalną zmianę reguł dopuszczającą ceny ujemne.

Pochodzenie instytucjonalne: Dodd-Frank Title VII. Ustawa Dodd-Frank Wall Street Reform and Consumer Protection Act, Title VII (7 U.S.C. § 1a i nast.), została uchwalona w 2010 r. w odpowiedzi na zobowiązanie G-20 z września 2009 r. dotyczące centralnego rozliczania instrumentów pochodnych OTC. Jej kluczowym produktem strukturalnym jest trójwarstwowa architektura: DCM (Designated Contract Market) jako miejsce wykonania, DCO (Derivatives Clearing Organization) jako kontrahent centralny oraz FCM (Futures Commission Merchant) jako pośrednik i członek rozliczający między klientem a DCO [4]. Przyjęcie przez CFTC w 2012 r. reguły LSOC wyeliminowało „fellow customer risk" [5].

Zawieszenie obrotu niklem na LME i epizod anulowania transakcji w marcu 2022 roku. Trzymiesięczna cena niklu na LME zamknęła się na poziomie 50 300 USD/tonę 4 marca 2022 r.; 48 078 USD/tonę 7 marca; i wystrzeliła do 101 365 USD/tonę w ciągu kilku godzin od otwarcia 8 marca. LME zawiesiła obrót o godz. 08:15 GMT 8 marca i o godz. 12:05 GMT podjęła decyzję o anulowaniu wszystkich transakcji na niklu po godz. 00:00 GMT tego dnia, przy łącznej wielkości anulowania wynoszącej około 12 miliardów dolarów [33]. Rynek pozostawał zawieszony do wznowienia 16 marca.

W zakresie reakcji regulacyjnej: FCA, PRA i Bank of England wydały 4 kwietnia 2022 r. wspólne oświadczenie o wszczęciu przeglądu [34]; LME zleciła niezależny przegląd firmie Oliver Wyman, którego Final Report opublikowano 10 stycznia 2023 r. [35]. W dniu 3 marca 2023 r. Bank of England publicznie ogłosił swoją supervisory action on LME Clear, wskazując na uchybienia LME Clear w zakresie ładu, zarządzania i zarządzania ryzykiem na wielu poziomach, oraz powołał skilled person na podstawie sekcji 166 Financial Services and Markets Act 2000 w celu długoterminowego nadzoru nad usunięciem uchybień przez LME Clear [36]. FCA tego samego dnia ogłosiła wszczęcie postępowania egzekucyjnego (enforcement investigation) wobec LME — po raz pierwszy brytyjski regulator publicznie wszczął postępowanie egzekucyjne wobec giełdy [37].

Dane na poziomie rozliczeń (na podstawie Office of Financial Research Working Paper No. 24-09) pokazują: w Q1 2022 skumulowana wielkość przekroczenia depozytu zabezpieczającego (margin breach) u LME Clear wyniosła 23,3 miliarda dolarów, o dwa rzędy wielkości więcej niż w kilku poprzednich kwartałach; największe przekroczenie na pojedynczym rachunku wyniosło 2,0 miliarda dolarów, samo w sobie przekraczając fundusz na wypadek niewykonania zobowiązań LME Clear w wysokości 1,1 miliarda dolarów; wezwania do uzupełnienia depozytu zmiennego z 3 marca, 4 marca i 7 marca odpowiadały za około 65% nadmiarowej wielkości przekroczenia [38]. Dane te pokazują, że nawet przy zinstytucjonalizowanym default waterfall największe jednodniowe przekroczenie w zdarzeniu z niklem już przekroczyło pokrycie funduszu na wypadek niewykonania zobowiązań. LME aktywowała zatem Trading Rule 22, aby anulować wykonane transakcje — niestandardowe narzędzie CCP, gdy fundusz na wypadek niewykonania zobowiązań jest niewystarczający.

Wyzwanie sądowe: Elliott Associates i Jane Street Global Trading wniosły w 2022 r. Judicial Review, twierdząc, że decyzja LME naruszyła obowiązki publicznoprawne wynikające z Recognised Investment Exchanges i naruszyła prawo do „peaceful enjoyment of property" wynikające z Human Rights Act 1998; łączne roszczenia wyniosły około 472 milionów dolarów [39]. Divisional Court oddalił wszystkie roszczenia 29 listopada 2023 r.; Court of Appeal utrzymał orzeczenie 7 października 2024 r.; UK Supreme Court odmówił zgody na apelację 29 stycznia 2025 r. [39][40]. Główne uzasadnienie sądu: LME korzysta z eksperckiej swobody uznania przy ocenie „disorderly market", a uprawnienie do anulowania nadane przez Trading Rule 22 jest zgodnym z prawem narzędziem utrzymania rynku, zgodnym z MiFID II [40].

Rozliczenie po cenie ujemnej majowych kontraktów futures CME WTI z 20 kwietnia 2020 roku. Majowy kontrakt CME NYMEX WTI (CL, May 2020) otworzył się na poziomie 17,73 USD/baryłkę 20 kwietnia 2020 r., rozliczył się po nowojorskiej cenie z godz. 14:30 wynoszącej −37,63 USD/baryłkę i w ciągu dnia osiągnął minimum −40,32 USD/baryłkę [41]. Tamten dzień był dniem przed wygaśnięciem kontraktu. E-mini WTI (QM) oraz notowany na ICE Europe WTI rozliczany gotówkowo również rozliczyły się po −37,63 USD w odniesieniu do ceny rozliczeniowej CL [41].

W zakresie wcześniejszej zmiany reguł: CME wydała 8 kwietnia 2020 r. Testing Opportunities in CME’s “New Release” Environment for Negative Prices and Strikes for Certain NYMEX Energy Contracts (Clearing Advisory Chadv20-160), uprzednio powiadomiwszy pracowników CFTC 1 kwietnia 2020 r., z kolejnymi publicznymi powiadomieniami 3 kwietnia, 8 kwietnia, 13 kwietnia i 15 kwietnia [42]. CFTC opublikowała w listopadzie 2020 r. Interim Staff Report on NYMEX WTI Crude Contract Trading on and around April 20, 2020 (CFTC Press Release 8315-20) [43].

Przypadek strat brokera: Interactive Brokers pokryła depozyt zabezpieczający za klientów utrzymujących majowe długie pozycje QM/WTI do ujemnego rozliczenia, z szacowanymi maksymalnymi stratami w wysokości około 109,3 miliona dolarów [44]. CFTC nałożyła w 2021 r. na Interactive Brokers karę w wysokości 1,75 miliona dolarów (CFTC Press Release 8432-21), ustalając, że systemy obrotu elektronicznego firmy przed 20 kwietnia nie były skonfigurowane do rozpoznawania cen ujemnych i nie egzekwowały wewnętrznych minimalnych wymogów dotyczących depozytu zabezpieczającego przed zawarciem transakcji, co doprowadziło do około 82,57 miliona dolarów początkowych strat klientów [45].

Wniosek na poziomie rozliczeń. Model 5 to najbardziej zinstytucjonalizowana konstrukcja na poziomie rozliczeń, lecz historia pokazuje również, że CCP pod presją nie są „nietykalne“: masowe anulowanie transakcji (LME) i strukturalna zmiana reguł dopuszczająca ceny ujemne (CME) to dwa niestandardowe narzędzia CCP stosowane, gdy fundusz na wypadek niewykonania zobowiązań jest niewystarczający lub gdy kontrakt staje w obliczu załamania dostawy fizycznej. Pytanie na poziomie rozliczeń nie brzmi „czy Model 5 zawiedzie”, lecz „czy narzędzia, które Model 5 uruchamia pod presją, są przewidywane i wyceniane przez uczestników rynku?".

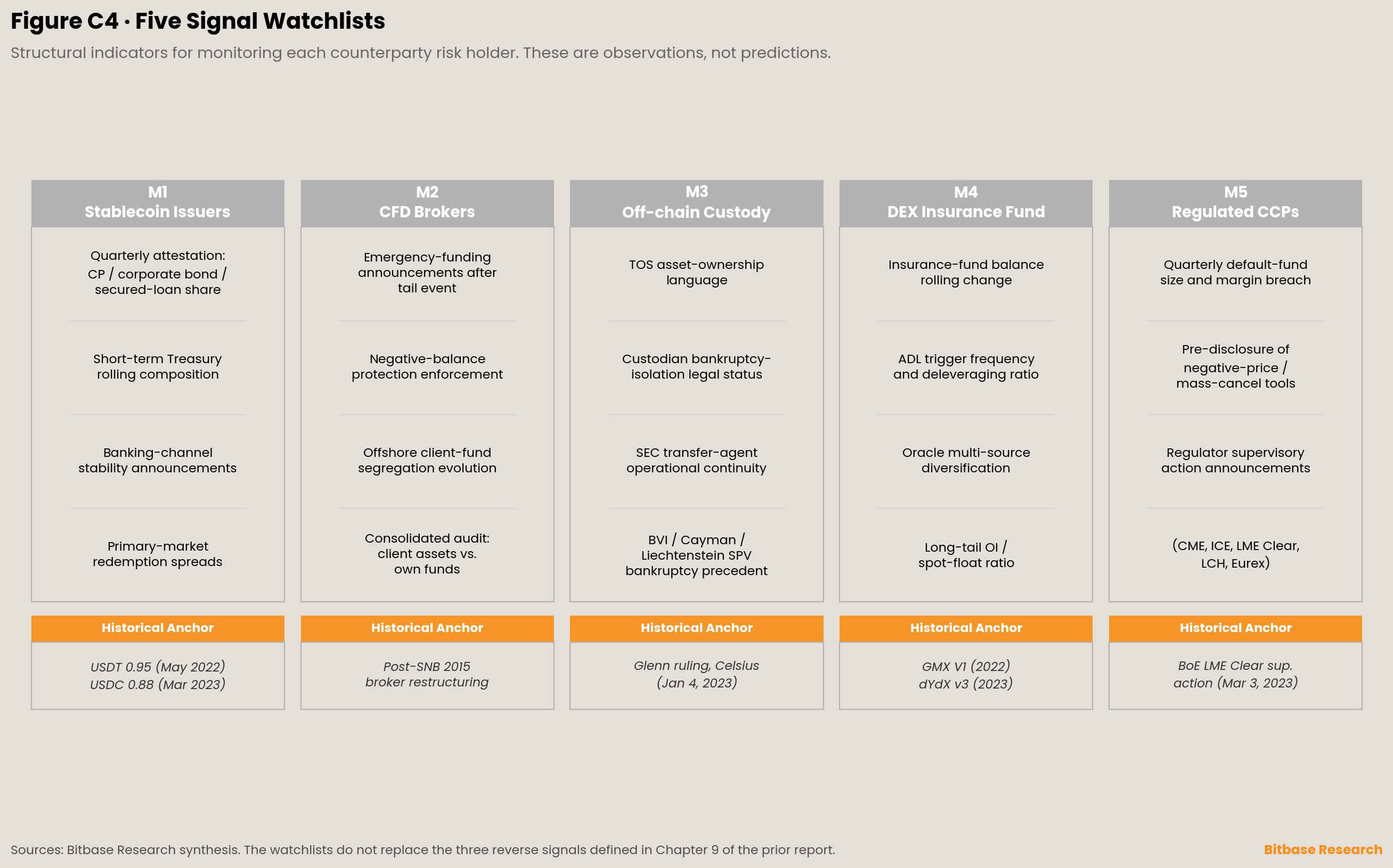

Rozdział 9 · Pięć list obserwacyjnych sygnałów

Ten rozdział wymienia wskaźniki strukturalne, których monitorowania wymaga każdy z pięciu posiadaczy ryzyka kontrahenta. Nie jest to prognoza, która architektura zawiedzie; określa obserwowalne sygnały odpowiadające historycznym wzorcom awarii każdej architektury. Raport Signal Tracking za Q4 2026 powinien w dalszym ciągu ściśle odnosić się do trzech sygnałów odwrotnych zdefiniowanych w Rozdziale 9 poprzedniego raportu; pięć list obserwacyjnych w tym rozdziale to nowe wymiary obserwacji, które mogą zostać włączone do bieżącego śledzenia jako sygnały uzupełniające w jednym z przyszłych wydań Market Insights po raporcie za Q4.

Model 1 — emitenci stablecoinów. Obserwować: udział papierów komercyjnych, obligacji korporacyjnych i kredytów zabezpieczonych w kwartalnych raportach atestacyjnych głównych emitentów stablecoinów; kroczące zmiany w składzie krótkoterminowych Treasuries; ogłoszenia dotyczące stabilności kanału bankowego emitenta (dolarowy on/off-ramp); spready i częstotliwość wykupu na rynku pierwotnym między głównymi stablecoinami a USD. Dwa historyczne punkty odniesienia dla presji wykupu na rynku pierwotnym: USDT przejściowo handlowano po cenie około 0,95 dolara podczas załamania LUNA/UST w maju–czerwcu 2022 r. [46]; USDC przejściowo zerwał powiązanie do poziomu około 0,88 dolara podczas zdarzenia SVB w marcu 2023 r., odzyskując je w ciągu kilku dni [47].

Model 2 — bilanse brokerów CFD. Obserwować: ogłoszenia o finansowaniu awaryjnym ze strony głównych brokerów B-book po zdarzeniach typu tail; status egzekwowania ochrony przed ujemnym saldem przez regulatorów jurysdykcji; ewolucję reguł rozdzielania środków klientów w jurysdykcjach offshore, takich jak Mauritius FSC i Seychelles FSA; skonsolidowane ujawnienia audytorskie dotyczące aktywów klientów wobec środków własnych głównych brokerów. Historycznym punktem odniesienia jest restrukturyzacja regulacyjna wielu brokerów w ciągu 6 do 24 miesięcy po zdarzeniu SNB z 2015 r.

Model 3 — depozytariusze poza łańcuchem i łańcuchy agentów transferowych. Obserwować: konkretne sformułowania dotyczące własności aktywów w Terms of Use dostawców kryptowalutowych rachunków odsetkowych; status prawny oświadczeń o izolacji upadłościowej składanych przez depozytariuszy poza łańcuchem (BNY Mellon, State Street itd.); ciągłość operacyjną zarejestrowanych w SEC agentów transferowych; precedensy upadłościowe stokenizowanych RWA w otoczeniach prawnych SPV BVI, Kajmanów, Liechtensteinu i innych. Orzeczenie sędziego Glenna w sprawie aktywów Earn z 4 stycznia 2023 r. w sprawie Celsius jest historyczną kotwicą dla tej listy obserwacyjnej [22].

Model 4 — fundusze ubezpieczeniowe DEX i ADL. Obserwować: kroczące zmiany sald funduszy ubezpieczeniowych głównych protokołów DEX-perpetual; częstotliwość wyzwalania ADL i współczynniki delewarowania po wyzwoleniu; dywersyfikację notowań wyroczni na wiele źródeł oraz limity pozycji na jedną wyrocznię; stosunek otwartego zainteresowania aktywami długiego ogona (YFI, klasa SUSHI) na DEX-perpetual do free float aktywa na rynku spot. Zarówno zdarzenie GMX V1, jak i dYdX v3 wystąpiły na aktywach długiego ogona [29][32].

Model 5 — regulowane CCP. Obserwować: kwartalne ujawnienia dotyczące wielkości funduszu na wypadek niewykonania zobowiązań oraz przekroczeń depozytu zabezpieczającego (margin breach) przez główne CCP (CME, ICE, LME Clear, LCH, Eurex Clearing); wcześniejsze ujawnianie przez CCP w regułach kontraktów narzędzi cen ujemnych, masowego anulowania transakcji i przymusowej likwidacji; ogłoszenia o supervisory action ze strony regulatorów CCP (CFTC, Bank of England PRA, EBC) dotyczące ładu i zarządzania ryzykiem CCP. Powołanie przez Bank of England skilled person do nadzoru nad usunięciem uchybień przez LME Clear w dniu 3 marca 2023 r. jest historyczną kotwicą dla tej listy obserwacyjnej [36].

Pięć list obserwacyjnych nie stanowi porady inwestycyjnej i nie stanowi konkretnych szacunków prawdopodobieństwa przyszłych zdarzeń. Są to wskaźniki strukturalne służące do klasyfikowania nowych zdarzeń stresowych w miarę ich występowania do istniejących wzorców awarii, zamiast traktowania każdego nowego zdarzenia jako bezprecedensowego.

Oświadczenie o metodologii i ujawnieniu informacji

Zakres i ograniczenia badania. Niniejszy materiał towarzyszący rozwija pięć architektur TradFi-na-krypto zdefiniowanych w poprzednim raporcie, wynosząc wymiar „posiadacza ryzyka kontrahenta" w obrębie odcisków architektonicznych na główną oś analityczną. Niniejszy raport nie buduje nowej taksonomii architektonicznej, nie prognozuje, która architektura zawiedzie jako pierwsza lub ostatecznie, nie ocenia konkretnych prawdopodobieństw wypłacalności jakiegokolwiek pojedynczego emitenta lub giełdy pod presją ani nie opracowuje porównania ekonomiki jednostkowej pięciu architektur na poziomie giełdy czy modelowania finansowego jakiegokolwiek konkretnego emitenta. Wzorzec awarii każdej architektury wystąpił przy różnych strukturach rynku, otoczeniach makroekonomicznych i stopniach dojrzałości regulacyjnej i nie stanowi ekstrapolowalnego rankingu prawdopodobieństw awarii. Niniejszy materiał towarzyszący nie traktuje upadku FTX (11 listopada 2022 r.) jako reprezentatywnego przypadku jednego typu, ponieważ hybrydowość architektoniczna FTX (giełda + Alameda jako własny animator rynku + sprzeniewierzenie środków klientów) nadała jej częściowe cechy modeli 1, 3 i 4; FTX jest wspomniana w niniejszym raporcie wyłącznie w kontekście ekspozycji BlockFi.

Aktualność danych. Wszystkie dane dotyczące przypadków historycznych, dokumenty regulacyjne, akta sądów upadłościowych, oficjalne raporty powydarzeniowe i oficjalne akademickie dokumenty robocze cytowane w niniejszym raporcie opierają się na informacjach publicznie dostępnych według stanu na 23 kwietnia 2026 r. Data graniczna danych w niniejszym materiale towarzyszącym jest taka sama jak w poprzednim raporcie, aby zachować porównywalność z poprzednim raportem. Nowe zdarzenia w okresie między publikacją poprzedniego raportu a napisaniem niniejszego materiału towarzyszącego nie są uwzględniane w analizie, aby uniknąć konfliktu funkcjonalnego z raportem Signal Tracking za Q4 2026. Czytelnicy powinni traktować niniejszy raport jako analizę konkretnego wycinka czasowego.

Niezależność badania. Niniejszy raport został niezależnie przygotowany przez Bitbase Research, a jego wnioski analityczne opierają się na publicznie dostępnych źródłach pierwotnych i niezależnym osądzie zespołu badawczego. Przyjęta w niniejszym raporcie oś analityczna „pięciu posiadaczy ryzyka kontrahenta" jest konstruktem badawczym i nie stanowi oficjalnej klasyfikacji jakiegokolwiek regulatora ani organu normalizacyjnego. Konkretne nazwy instytucji wymienione w niniejszym raporcie (w tym Tether, Bitfinex, Wells Fargo, Crypto Capital Corp., FXCM, Alpari UK, KPMG, Leucadia, Effex Capital, Gain Capital, Celsius Network, BlockFi, Ankura Trust Company, Jenner & Block, BlackRock, Securitize, BNY Mellon, PricewaterhouseCoopers, WisdomTree, Hashnote, Ondo, GMX, dYdX, SUSHI, YFI, Genesis Trading, Chainlink, LME, LME Clear, CME, CME Group, ICE, ICE Europe, LCH, Eurex Clearing, Oliver Wyman, Elliott Associates, Jane Street Global Trading, Interactive Brokers) służą wyłącznie jako obiektywne punkty odniesienia do opisu krajobrazu branżowego; uwzględnienie nie jest poparciem, a pominięcie nie jest sygnałem negatywnym.

Ujawnienie konfliktu interesów. Bitbase prowadzi scentralizowaną giełdę i może oferować produkty w ramach Modelu 1 (natywne dla CEX perpetual futures rozliczane w stablecoinie) analizowanego w niniejszym raporcie. Czytelnicy powinni wziąć to pod uwagę przy interpretacji analizy Modelu 1 w raporcie i jego porównania z pozostałymi czterema modelami. Ramy analityczne niniejszego raportu zostały opracowane niezależnie od jakiegokolwiek konkretnego planu produktowego, a raport nie składa żadnego oświadczenia na temat jakiegokolwiek konkretnego produktu Bitbase, istniejącego lub przyszłego. Argumenty i listy obserwacyjne raportu mają zastosowanie symetrycznie do wszystkich pięciu modeli, w tym do tego, który może zajmować Bitbase.

Narzędzia i pomoc w generowaniu. W niniejszym raporcie wykorzystano duże modele językowe jako narzędzia wspomagające badania przy gromadzeniu materiałów, weryfikacji faktów między źródłami, strukturyzacji argumentacji i pisaniu wersji roboczej. Wszystkie dane pierwotne, dokumenty regulacyjne, akta sądów upadłościowych, raporty atestacyjne i wskaźniki rynkowe zostały zweryfikowane przez człowieka względem ich oryginalnych źródeł. Konkretne wartości liczbowe, dosłowne cytaty regulatorów i sędziów, numery spraw, numery dokumentów ECF i numery komunikatów prasowych zostały ręcznie prześledzone do źródeł pierwotnych. Kluczowe twierdzenia i osądy zostały dokonane niezależnie przez członków zespołu Bitbase Research; akapity krytycznej autoanalizy zostały napisane przez ludzi. Uznajemy nieodłączne ryzyko błędu badań wspomaganych przez AI przy przetwarzaniu danych długiego ogona i zmniejszyliśmy je dzięki kilku rundom weryfikacji faktów, lecz nie możemy go całkowicie wyeliminować. Impulsem do wymiaru metodologicznego niniejszego materiału towarzyszącego była obserwacja czytelnika w publicznej dyskusji na LinkedIn pod koniec kwietnia i na początku maja 2026 r.; nie wymieniamy tego czytelnika, lecz odnotowaliśmy źródło i datę pierwszego pojawienia się w naszej wewnętrznej Editorial Note.

Oświadczenie o braku porady inwestycyjnej. Niniejszy raport nie stanowi porady inwestycyjnej, rekomendacji kupna/sprzedaży/utrzymania jakiegokolwiek instrumentu finansowego ani zachęty do jakiegokolwiek produktu lub usługi finansowej. Zidentyfikowane w niniejszym raporcie pięć architektur ryzyka kontrahenta i pięć list obserwacyjnych to ramy badawcze, a nie metodologie konstruowania portfela; nie składają żadnego oświadczenia na temat oczekiwanej stopy zwrotu, ryzyka ani przydatności jakiegokolwiek produktu w ramach którejkolwiek architektury. Czytelnicy powinni skonsultować się z niezależnymi, licencjonowanymi doradcami finansowymi, prawnymi i podatkowymi, zanim podejmą działania na podstawie jakiejkolwiek informacji z niniejszego raportu. Handel aktywami kryptograficznymi wiąże się z istotnym ryzykiem, w tym między innymi ze zmiennością rynku, ryzykiem płynności, ryzykiem technicznym, ryzykiem regulacyjnym i możliwością całkowitej utraty kapitału.

Ryzyko stwierdzeń wybiegających w przyszłość. Stwierdzenia w niniejszym raporcie dotyczące ewolucji rezerw emitentów stablecoinów, jurysdykcyjnych ścieżek regulacyjnych brokerów CFD, reżimów przechowywania poza łańcuchem i agentów transferowych, konstrukcji funduszy ubezpieczeniowych DEX i ADL oraz uruchamiania narzędzi przez regulowane CCP pod presją mają charakter wybiegający w przyszłość i wiążą się z niepewnością. Wyniki regulacyjne zależą od procesów stanowienia prawa, decyzji egzekucyjnych i wydarzeń politycznych, które nie podlegają kontroli żadnego pojedynczego podmiotu. Czytelnicy powinni traktować stwierdzenia wybiegające w przyszłość jako uwarunkowane informacjami publicznie dostępnymi według stanu na 23 kwietnia 2026 r. i podlegające rewizji.

Śledzenie sygnałów. Zaproponowane w niniejszym materiale towarzyszącym pięć list obserwacyjnych nie zastępuje trzech sygnałów odwrotnych zdefiniowanych w Rozdziale 9 poprzedniego raportu. Bitbase Research zobowiązuje się opublikować w Q4 2026 kolejny raport Signal Tracking, w którym trzy sygnały odwrotne zdefiniowane w Rozdziale 9 poprzedniego raportu zostaną ponownie zbadane w świetle aktualnych wówczas danych. Pięć list obserwacyjnych w niniejszym materiale towarzyszącym służy jako nowe wymiary obserwacji, które mogą zostać włączone do bieżącego śledzenia jako sygnały uzupełniające w jednym z przyszłych wydań Market Insights po raporcie za Q4.

Wykaz źródeł

[1] European Securities and Markets Authority, “ESMA agrees on product intervention measures in relation to CFDs and binary options offered to retail investors”, 27 marca 2018 r. (Decyzja (UE) 2018/796, następnie przyjęta 22 maja 2018 r.). https://www.esma.europa.eu/press-news/esma-news/esma-agrees-prohibit-binary-options-and-restrict-cfds-protect-retail-investors

[2] European Securities and Markets Authority, Public Statement on Derivatives in Scope of the CFD Product Intervention Measures, ESMA35-243228190-8024, luty 2026 r.

[3] Mauritius Financial Services Commission, ramy licencyjne Investment Dealer (Full Service Dealer Including Underwriting) na podstawie Securities Act 2005, Financial Services Act 2007 i AML/CFT Act 2009 (publiczne ramy licencyjne).

[4] Cornell Law School Legal Information Institute, “Dodd-Frank: Title VII - Wall Street Transparency and Accountability.” https://www.law.cornell.edu/wex/dodd-frank_title_vii_-_wall_street_transparency_and_accountability

[5] Davis Polk & Wardwell LLP, CFTC Adopts Final Rule on Protection of Cleared Swap Customer Collateral, styczeń 2012 r. https://www.davispolk.com/insights/client-update/cftc-adopts-final-rule-protection-cleared-swap-customer-collateral

[6] CoinDesk, “Bitfinex Withdraws Lawsuit Against Wells Fargo”, 12 kwietnia 2017 r. https://www.coindesk.com/markets/2017/04/12/bitfinex-withdraws-lawsuit-against-wells-fargo

[7] Bitfinex, BFXNA Inc., BFXWW Inc., Tether Holdings Limited et al. v. Wells Fargo & Company, Wells Fargo Bank N.A., Case No. 3:17-cv-01882, N.D. Cal., wniesiony 5 kwietnia 2017 r.; dobrowolnie wycofany 12 kwietnia 2017 r.

[8] New York State Office of the Attorney General, Settlement Agreement: In re iFinex Inc., BFXNA Inc., BFXWW Inc., Tether Holdings Limited, Tether Limited, Tether Operations Limited, Tether International Limited, Index No. 450545/2019, sporządzona 17 lutego 2021 r. https://ag.ny.gov/sites/default/files/2021.02.17_-settlement_agreement-_execution_version.b-t_signed-c2_oag_signed.pdf

[9] New York State Office of the Attorney General, “Attorney General James Ends Virtual Currency Trading Platform Bitfinex’s Illegal Activities in New York”, 23 lutego 2021 r. https://ag.ny.gov/press-release/2021/attorney-general-james-ends-virtual-currency-trading-platform-bitfinexs-illegal

[10] Commodity Futures Trading Commission, “CFTC Orders Tether and Bitfinex to Pay Fines Totaling $42.5 Million”, Press Release No. 8450-21, 15 października 2021 r. https://www.cftc.gov/PressRoom/PressReleases/8450-21

[11] Tether Holdings Limited, Independent Auditors’ Report on the Consolidated Reserves Report, MHA Cayman, 31 marca 2022 r.

[12] Federal Reserve Board, Stablecoins: Growth Potential and Impact on Banking, International Finance Discussion Paper No. 1334, styczeń 2022 r. https://www.federalreserve.gov/econres/ifdp/files/ifdp1334.pdf

[13] Nasdaq / Reuters, “Forex - Swiss franc remains sharply higher after SNB scraps rate cap”, 15 stycznia 2015 r. https://www.nasdaq.com/articles/forex-swiss-franc-remains-sharply-higher-after-snb-scraps-rate-cap-2015-01-15

[14] BestBrokerDeals, “Alpari Insolvency Announcement” (zawiadomienie o powołaniu Joint Special Administrators). https://bestbrokerdeals.com/forex-knowledge-base/forex-broker-regulation/alpari-insolvency-announcement/

[15] LeapRate, “Alpari UK final bankruptcy distribution results in $17.3 million client funds shortfall” (raport KPMG Joint Special Administrators z ostatecznego rozdziału środków klientom). https://www.leaprate.com/forex/brokers/alpari-uk-final-bankruptcy-distribution-results-15-7-million-client-funds-shortfall/

[16] Wikipedia, “FXCM”, hasło przeglądowe, cytujące awaryjną pożyczkę Leucadii w wysokości 300 mln USD i stratę z ujemnego salda klientów w wysokości 225 mln USD. https://en.wikipedia.org/wiki/FXCM

[17] Commodity Futures Trading Commission, In the Matter of Forex Capital Markets, LLC, FXCM Holdings, LLC, Dror Niv, William Ahdout, CFTC Press Release pr7528-17, 6 lutego 2017 r.; relacja Finance Magnates z tego samego dnia https://www.financemagnates.com/forex/brokers/breaking-cftc-levies-7m-fine-fxcm-forced-quit-us-market/

[18] FX News Group, “NY Court approves settlement in securities class action brought by FXCM Inc stockholders”, Shipco Transport Inc. v. Global Brokerage, Inc., Niv, Ahdout, S.D.N.Y., ugoda w pozwie zbiorowym na 6,5 mln USD. https://fxnewsgroup.com/forex-news/retail-forex/ny-court-approves-settlement-in-securities-class-action-brought-by-fxcm-inc-stockholders/

[19] CoinDesk, “Celsius Acknowledges $1.2B Hole in Balance Sheet”, 14 lipca 2022 r. https://www.coindesk.com/business/2022/07/14/celsius-acknowledges-12b-hole-in-balance-sheet

[20] Fortune, “Celsius Network owes its customers $4.7B after declaring bankruptcy”, 19 sierpnia 2022 r. https://fortune.com/2022/08/19/celsius-network-bankruptcy-customers-savings-court/

[21] Shoba Pillay (Examiner), Final Report of Shoba Pillay, Examiner, In re Celsius Network LLC et al., Case No. 22-10964 (MG), Bankr. S.D.N.Y., ECF Doc. No. 1956, 31 stycznia 2023 r. (476 stron).

[22] Chief Judge Martin Glenn, Memorandum Opinion and Order Regarding Ownership of Earn Account Assets, In re Celsius Network LLC et al., Case No. 22-10964 (MG), Bankr. S.D.N.Y., ECF Doc. No. 1822, 4 stycznia 2023 r.

[23] CoinDesk, “BlockFi Files for Bankruptcy as FTX Contagion Spreads”, 28 listopada 2022 r. https://www.coindesk.com/policy/2022/11/28/ftx-fallout-continues-as-crypto-lender-blockfi-declares-bankruptcy

[24] Securities and Exchange Commission, In the Matter of BlockFi Lending LLC, Admin. Proc. File No. 3-20700, Securities Act Release No. 33-11029, 14 lutego 2022 r.; podsumowanie Simpson Thacher. https://www.stblaw.com/about-us/publications/view/2022/04/06/cryptocurrency-lending-firm-blockfi-announces-$100-million-settlement-with-sec-and-state-regulators-over-unregistered-sale-of-blockfi-interest-accounts-(registered-funds-regulatory-update)

[25] PR Newswire, “BlackRock USD Institutional Digital Liquidity Fund (BUIDL), Tokenized By Securitize, Surpasses $1B in AUM” (ujawnienie struktury BUIDL, obejmujące przechowywanie przez BNY Mellon, funkcje agenta transferowego Securitize i audyt PwC). https://www.prnewswire.com/news-releases/blackrock-usd-institutional-digital-liquidity-fund-buidl-tokenized-by-securitize-surpasses-1b-in-aum-302401480.html

[26] Bank for International Settlements, BIS Bulletin No. 115, Aquilina, Lewrick, Ravenna et al., 2025. https://www.bis.org/publ/bisbull115.pdf

[27] Bank for International Settlements / IOSCO, Principles for Financial Market Infrastructures, kwiecień 2012 r. https://www.bis.org/cpmi/info_pfmi.htm

[28] Tarun Chitra, Autodeleveraging: Impossibilities and Optimization, arXiv:2512.01112, v1 złożona 30 listopada 2025 r.; v3 zrewidowana 16 lutego 2026 r. https://arxiv.org/abs/2512.01112

[29] International Business Times / Cointelegraph, “Decentralized Exchange GMX Suffers $565K Price Manipulation Exploit On AVAX/USD Trading Pair”, 18 września 2022 r. https://www.ibtimes.com/decentralized-exchange-gmx-suffers-565k-price-manipulation-exploit-avax-usd-trading-pair-3614630

[30] Blockworks, “dYdX V3 hit by ‘targeted attack,’ linked to YFI price manipulation”, listopad 2023 r. https://blockworks.co/news/dydx-v3-targeted-attack-yfi-price

[31] The Block, “dYdX’s insurance fund lost $9 million as a result of ‘targeted attack’: CEO”, listopad 2023 r. https://www.theblock.co/post/263632/dydxs-insurance-fund-lost-9-million-as-a-result-of-targeted-attack-ceo

[32] dYdX Trading Inc., Post Mortem on SUSHI and YFI Incident, dYdX Blog, listopad 2023 r. https://dydx.exchange/blog/sushi-yfi-incident

[33] London Metal Exchange, Independent Review of Events in the Nickel Market in March 2022 — Final Report, styczeń 2023 r. https://www.lme.com/-/media/Files/Trading/New-initiatives/Nickel-independent-review/Independent-Review-of-Events-in-the-Nickel-Market-in-March-2022—Final-Report.pdf

[34] S&P Global, “FCA, Bank of England launch probe into LME nickel market”, 4 kwietnia 2022 r. https://www.spglobal.com/energy/en/news-research/latest-news/metals/040422-fca-bank-of-england-launch-probe-into-lme-nickel-market

[35] London Metal Exchange, “Independent nickel market review” (powołanie Oliver Wyman i Final Report). https://www.lme.com/Trading/Initiatives/Nickel-market-independent-review

[36] Bank of England, “Bank of England announces supervisory action on LME Clear”, 3 marca 2023 r. https://www.bankofengland.co.uk/news/2023/march/boe-announces-supervisory-action-on-lme-clear

[37] Financial Conduct Authority, “Joint statement from UK Financial Regulation Authorities on London Metal Exchange and LME Clear”, 3 marca 2023 r. https://www.fca.org.uk/news/statements/uk-financial-regulation-authorities-london-metal-exchange-lme-clear

[38] Office of Financial Research, Central Clearing and Trade Cancellation: The Case of LME Nickel Contracts on March 8, 2022, Working Paper No. 24-09, 2024. https://www.financialresearch.gov/working-papers/files/OFRwp-24-09_central-clearing-and-trade-cancellation.pdf

[39] MarketScreener, “Elliott Associates sues London Metal Exchange for cancelled trades”, 2022 r. (wszczęcie postępowania sądowego); London Metal Exchange, “LME Nickel litigation”, podsumowanie sprawy. https://www.lme.com/en/lme-nickel-litigation

[40] Stephenson Harwood, “Court of Appeal finds for London Metal Exchange in Elliott / nickel trade cancellation litigation”, październik 2024 r. https://www.stephensonharwood.com/insights/court-of-appeal-finds-for-london-metal-exchange-in-elliott-nickel-trade-cancellation-litigation/

[41] U.S. Energy Information Administration, “Low liquidity and limited available storage pushed WTI crude oil futures prices below zero”, 2020. https://www.eia.gov/todayinenergy/detail.php?id=43495

[42] CME Group, Testing Opportunities in CME’s “New Release” Environment for Negative Prices and Strikes for Certain NYMEX Energy Contracts, Clearing Advisory Chadv20-160, 8 kwietnia 2020 r. https://www.cmegroup.com/notices/clearing/2020/04/Chadv20-160.html

[43] Commodity Futures Trading Commission, “CFTC Staff Publishes Interim Report on NYMEX WTI Crude Contract Trading on and around April 20, 2020”, Press Release No. 8315-20, listopad 2020 r. https://www.cftc.gov/PressRoom/PressReleases/8315-20

[44] FinanceFeeds, “Interactive Brokers Reports $103m In Expenses Due To Compensations To Customers For Oil Trading”, 2020. https://financefeeds.com/interactive-brokers-reports-103m-expenses-due-compensations-customers-oil-trading/

[45] Commodity Futures Trading Commission, “CFTC Orders Interactive Brokers LLC to Pay a $1.75 Million Penalty for Supervision Failures”, Press Release No. 8432-21, sierpień 2021 r. https://www.cftc.gov/PressRoom/PressReleases/8432-21

[46] (Uwaga dotycząca historycznego punktu odniesienia) Publiczne doniesienia o presji wykupu USDT na rynku pierwotnym podczas załamania LUNA/UST w maju–czerwcu 2022 r. — oficjalne ogłoszenia Tether o kontynuowanej realizacji wykupów w tym okresie oraz relacje medialne (np. relacja CoinDesk z 12.05.2022). Cytowane tutaj jako historyczna kotwica dla listy obserwacyjnej; nie rozwijane dalej.

[47] (Uwaga dotycząca historycznego punktu odniesienia) Publiczne doniesienia o presji wykupu USDC na rynku pierwotnym podczas zdarzenia SVB w marcu 2023 r. — oficjalne ogłoszenia Circle Internet Financial i Coinbase. Cytowane tutaj jako historyczna kotwica dla listy obserwacyjnej; nie rozwijane dalej.