Data publikacji: 24 kwietnia 2026 r.

Streszczenie

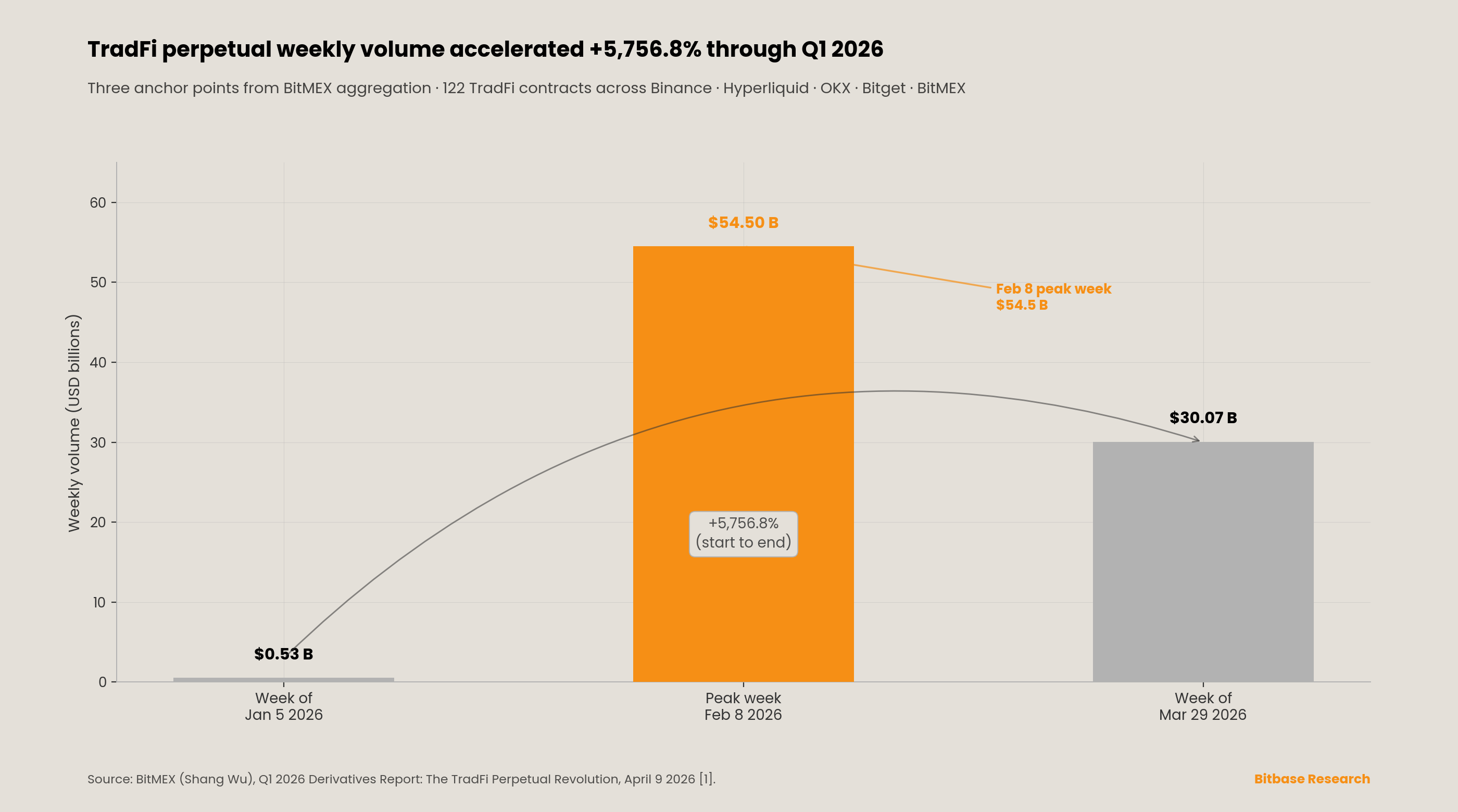

Ekspansja giełd kryptowalut w tradycyjne klasy aktywów finansowych istotnie przyspieszyła między październikiem 2025 a kwietniem 2026 roku. Raport BitMEX Q1 2026 Derivatives Report — analiza zagregowana z wielu platform, sporządzona przez uczestnika rynku TradFi Perpetual Futures — wykazał, że tygodniowy wolumen TradFi Perpetual Futures wzrósł z 525,8 mln USD na początku pierwszego kwartału 2026 roku do 30,7 mld USD, co raport oblicza jako tempo wzrostu +5 756,8% [1]. Subsegment surowców wzrósł z 38,1 mln do 25,0 mld USD tygodniowo (+65 463%), przy szczytowym tygodniowym wolumenie 54,5 mld USD w tygodniu 8 lutego 2026 roku [1]. Liczby te pochodzą z wewnętrznej agregacji BitMEX z interfejsów API Binance, Hyperliquid, OKX, Bitget oraz samej BitMEX, obejmującej 122 kontrakty TradFi Perpetual Futures; na dzień publikacji niniejszego raportu nie zlokalizowano żadnej niezależnej replikacji ze strony Kaiko, CCData, Coin Metrics ani Messari.

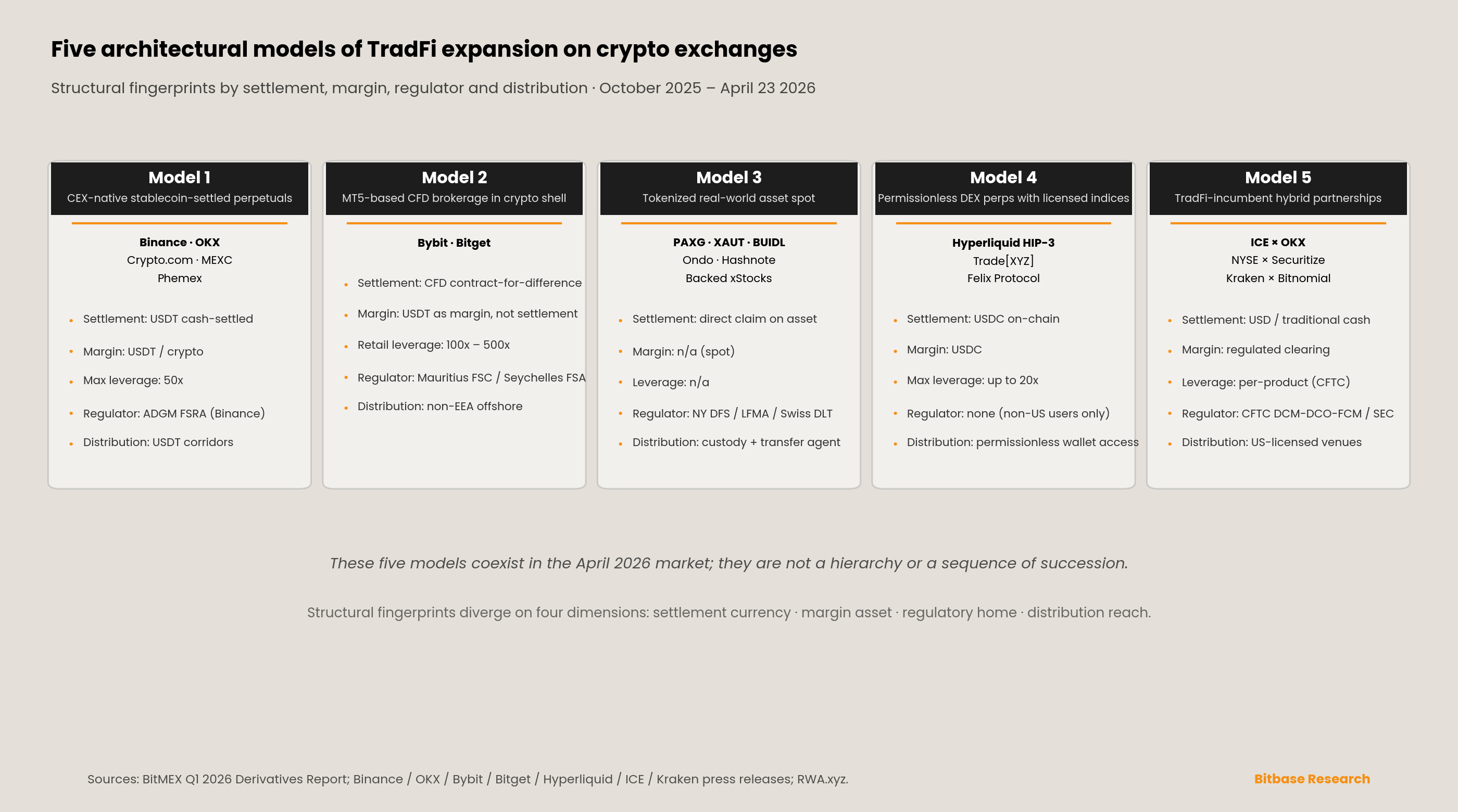

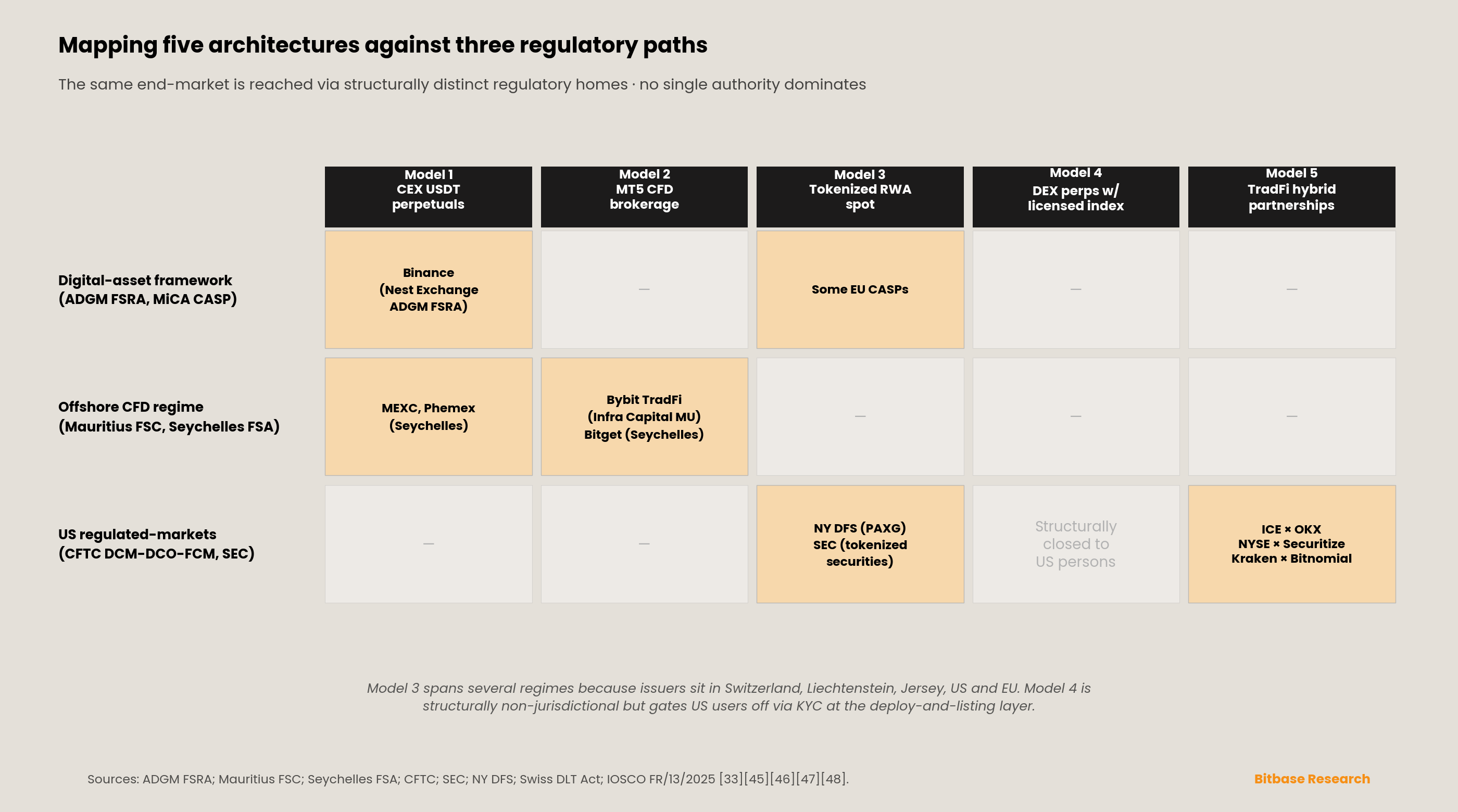

Obserwacja, którą rozwija niniejszy raport, jest następująca: zagregowana liczba wzrostu przesłania bardziej doniosły fakt strukturalny — leżąca u podstaw architektura nie zbiegła się do jednej ścieżki. W ciągu sześciomiesięcznego okna obserwacji produkty TradFi giełd kryptowalut rozpadły się na pięć architektonicznie odrębnych modeli, z których każdy jest zakotwiczony w innym regulatorze, innym standardzie zabezpieczeń i innej klasie użytkowników końcowych. W całym raporcie określamy je jako Modele 1–5 i tutaj je podsumowujemy.

Model 1 to natywny dla CEX kontrakt perpetual rozliczany w stablecoinie. 5 stycznia 2026 roku Binance, za pośrednictwem swojego licencjonowanego w ADGM podmiotu Nest Exchange Limited, wprowadziła XAUUSDT (złoto), a dwa dni później XAGUSDT (srebro) jako rozliczane gotówkowo, denominowane w USDT kontrakty TradFi Perpetual Futures w ramach FSRA [2]. OKX, Phemex, MEXC i Crypto.com opublikowały kolejne wersje tego samego szablonu w ciągu pierwszego kwartału 2026 roku. Odcisk architektoniczny jest następujący: stablecoin jako zabezpieczenie, rozliczenie w stablecoinie, brak terminu zapadalności, dźwignia do 50×, brak możliwości wykupu aktywa bazowego, platforma regulowana w ramach reżimu aktywów cyfrowych, a nie reżimu CFD.

Model 2 to brokerka CFD oparta na MT5, działająca wewnątrz interfejsu portfela kryptowalutowego. Bybit TradFi, uruchomiony w kwietniu 2025 roku i sformalizowany ogłoszeniem z 17 czerwca 2025 roku, działa na infrastrukturze Infra Capital (licencja FSC Mauritiusu) i oferował 78 CFD na akcje oraz surowce, indeksy i waluty, ze szczytowym dziennym wolumenem 24 mld USD w dniu 17 kwietnia 2025 roku [3]. Bitget TradFi podążył za nim z publicznym uruchomieniem 5 stycznia 2026 roku [4]. Odcisk architektoniczny jest następujący: silnik MT5 lub równoważny silnik CFD, licencjonowanie offshore (Mauritius / Seszele), dźwignia detaliczna w przedziale 100×–500×, USDT jako depozyt zabezpieczający, a nie jako waluta rozliczenia kontraktu, struktura aktywów oparta na relacji wierzyciel-klient, a nie beneficjent-klient.

Model 3 to tokenizowany rynek kasowy aktywów świata rzeczywistego (Real-World Assets). PAXG, XAUT, BlackRock BUIDL, Ondo OUSG i USDY, Franklin Templeton BENJI, Hashnote USYC (przejęty przez Circle), Superstate USTB oraz Backed Finance xStocks razem tworzą kategorię, w której token on-chain stanowi bezpośrednie roszczenie do aktywa off-chain przechowywanego przez regulowanego powiernika i poświadczonego przez niezależnego audytora [5][6]. Według wykorzystanego w niniejszym raporcie zrzutu RWA.xyz z kwietnia 2026 roku, tokenizowane obligacje skarbowe USA wyniosły łącznie 13,4 mld USD, a tokenizowane surowce 7,37 mld USD, przy czym XAUT i PAXG łącznie stanowią około 74% subkategorii surowców [5].

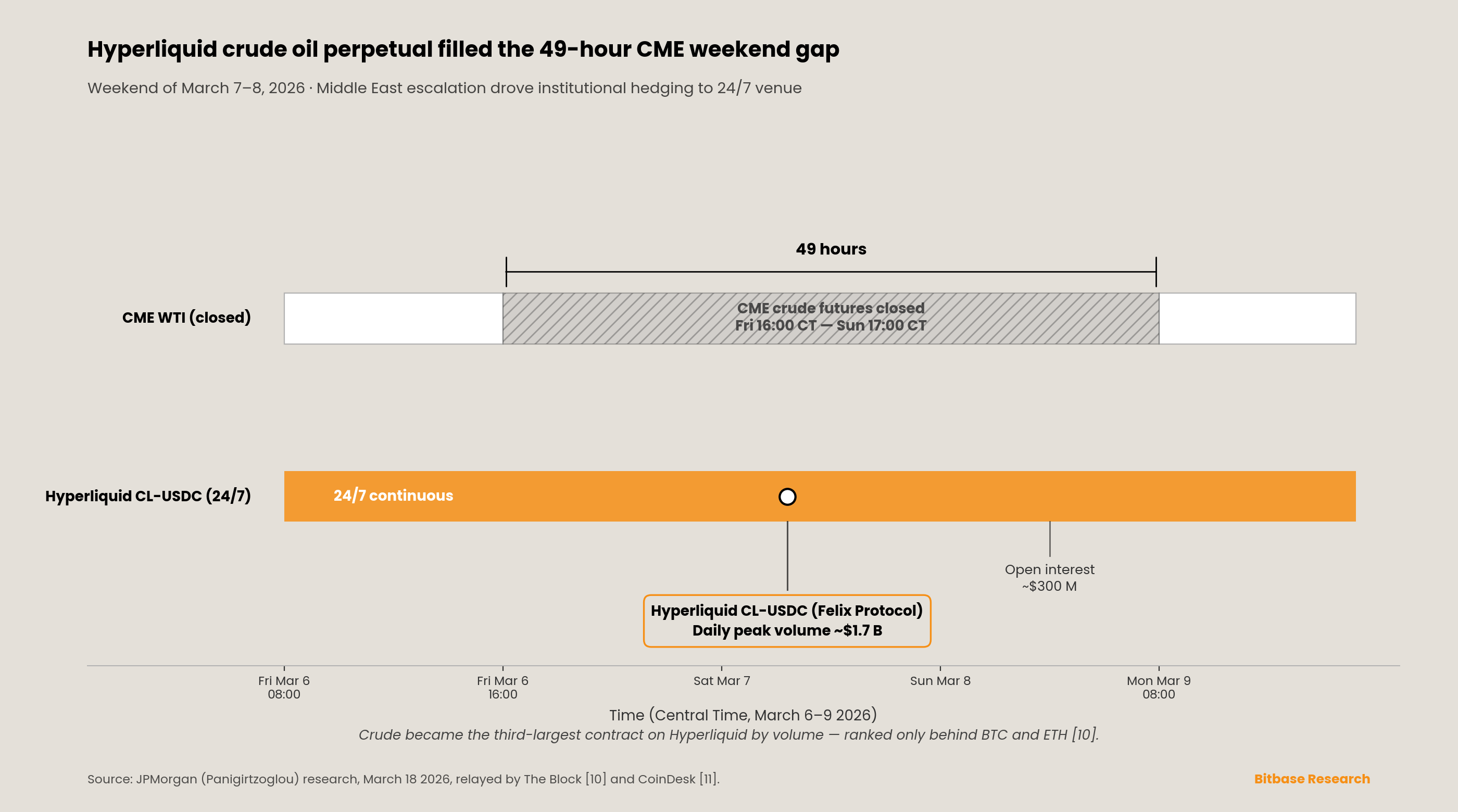

Model 4 to bezzezwoleniowy kontrakt perpetual na DEX z nakładką licencjonowanego indeksu. Hyperliquid aktywował HIP-3 w sieci głównej 13 października 2025 roku, umożliwiając każdej stronie, która zastakuje 500 000 HYPE, wdrożenie rynku perpetual z własną logiką oracle, dźwigni i rozliczeń [7][8]. 18 marca 2026 roku S&P Dow Jones Indices ogłosiła, że udzieliła licencji na S&P 500® firmie Trade[XYZ], aby uruchomić na Hyperliquid to, co SPDJI opisała jako „pierwszy i jedyny oficjalnie licencjonowany bezterminowy kontrakt pochodny oparty na The 500®" [9]. Notatka JPMorgan opublikowana tego samego dnia, kierowana przez dyrektora zarządzającego Nikolaosa Panigirtzoglou i relacjonowana przez The Block i CoinDesk w dniach 18–20 marca 2026 roku, wykazała, że kontrakt perpetual na ropę naftową (WTI) wdrożony w ramach HIP-3 przez Felix Protocol osiągnął szczyt dziennego wolumenu na poziomie około 1,7 mld USD przy otwartym zainteresowaniu rzędu 300 mln USD podczas weekendu eskalacji na Bliskim Wschodzie 7–8 marca 2026 roku [10][11]. Notatka JPMorgan sklasyfikowała ropę jako trzeci najczęściej handlowany produkt na Hyperliquid, za BTC i ETH [10]. Odcisk architektoniczny jest następujący: rozliczenie w publicznym łańcuchu, zabezpieczenie w USDC, nakładka licencjonowanego benchmarku, dystrybucja wyłącznie poza USA w ramach obecnego perymetru CFTC.

Model 5 to hybrydowe partnerstwo natywne dla TradFi. Intercontinental Exchange ogłosiła 5 marca 2026 roku strategiczną inwestycję w OKX przy wycenie 25 mld USD, oszacowaną przez Bloomberg na około 200 mln USD, wraz z miejscem w radzie dyrektorów, licencjonowaniem kasowych krypto-feedów cenowych OKX do nowych, regulowanych w USA kontraktów futures na ICE Futures U.S. oraz wzajemną dystrybucją kontraktów futures ICE i tokenizowanych akcji NYSE do 120 milionów globalnych kont OKX, z zastrzeżeniem zatwierdzenia przez regulatorów [12][13]. Model ten znajduje odzwierciedlenie w kilku dodatkowych transakcjach. NYSE ogłosiła 19 stycznia 2026 roku swoją platformę tokenizowanych papierów wartościowych wraz z BNY i Citi [14]. Memorandum o porozumieniu między NYSE a Securitize z 24 marca 2026 roku wskazało Securitize jako pierwszego cyfrowego agenta transferowego uprawnionego do emisji papierów wartościowych natywnych dla blockchaina na platformie [15]. 17 kwietnia 2026 roku SEC opublikowała zawiadomienie o złożeniu i natychmiastowej skuteczności reguły NYSE 7.50, umożliwiającej obrót tokenizowanymi papierami wartościowymi w okresie trwania programu pilotażowego tokenizacji DTC [16]. A Kraken ogłosił 17 kwietnia 2026 roku porozumienie w sprawie przejęcia Bitnomial za kwotę do 550 mln USD w gotówce i akcjach [17]. Odcisk architektoniczny jest następujący: kapitał działającej giełdy plus technologia platformy natywnej dla krypto, perymetr regulacyjny USA, krajowe uruchomienia produktów w ramach istniejących reżimów DCM, DCO i ATS.

Pięciu regulatorów, pięć architektur, pięć standardów zabezpieczeń, pięć reżimów ochrony inwestorów detalicznych. Niniejszy raport po kolei rozwija każdy model, bada wzorce wykorzystania detalicznego, dokumentuje ograniczenia infrastruktury danych tego okresu, przedstawia topologię regulacyjną, identyfikuje trzy sygnały odwrotne, które sfalsyfikowałyby tezę o pięciu modelach, i kończy się omówieniem, dlaczego współistnienie, a nie konwergencja, pozostaje strukturalnym oczekiwaniem w horyzoncie od 18 do 36 miesięcy.

Rozdział 1 · Kontrakty perpetual rozliczane w stablecoinach na giełdach scentralizowanych

Uruchomienie Binance w styczniu 2026 roku ustanowiło szablon dla Modelu 1. Komunikat PR Newswire z 8 stycznia 2026 roku, datowany na Abu Zabi, ogłaszał to, co Binance opisała jako „pierwsze regulowane TradFi Perpetual Futures rozliczane w stablecoinie" [2]. XAUUSDT wszedł na rynek 5 stycznia 2026 roku, a XAGUSDT 7 stycznia 2026 roku. Binance wybrała jako regulatora macierzystego ADGM Financial Services Regulatory Authority, a nie jurysdykcję offshore — znaczący wybór, biorąc pod uwagę, że FSRA wymaga statusu Recognized Investment Exchange oraz ujawnień dotyczących adekwatności kapitałowej znacznie powyżej norm offshore. Jeff Li, wiceprezes Binance ds. produktu, opisał uruchomienie jako „kluczowy krok w budowaniu pomostu między tradycyjnymi finansami a innowacją kryptowalutową" [2]. Komunikat z 8 stycznia potwierdza pasmo odchylenia ±3% poza godzinami handlu oraz metodologię ceny mark wygładzonej metodą EWMA, opracowaną specjalnie z myślą o luce między ciągłymi rynkami krypto z natywnym oracle’owym odkrywaniem cen a rynkami złota z zamknięciami weekendowymi i giełdowymi fixingami. Poziomy dźwigni do 50× oraz ponad dziesięć kolejnych rozszerzeń kontraktów (XPT, XPD, COPPER, TSLA, INTC, HOOD, MSTR, AMZN, CRCL, COIN, PLTR) nie są wyliczone w samym komunikacie z 8 stycznia, lecz zostały udokumentowane w raporcie BitMEX Q1 2026 Derivatives Report oraz w danych produktowych Binance Futures [1].

OKX podążyła 24 marca 2026 roku z pakietem kontraktów perpetual na akcje, obejmującym Magnificent Seven (NVDA, TSLA, AAPL, GOOGL, MSFT, AMZN, META), walory powiązane z krypto (MSTR, COIN, HOOD, CRCL) oraz PLTR, INTC, MU, SNDK i SPY, z dźwignią do 5×, denominowanym w USDT, przyjmując jako zabezpieczenie BTC, ETH, USDT oraz dochodowe aktywa OKX Auto Earn — cechę efektywności kapitałowej, której szyny brokerki CFD nie są w stanie odtworzyć [18][19]. Założyciel i dyrektor generalny OKX Star Xu ujął uruchomienie jako „ważny krok w kierunku wprowadzenia szerszego wachlarza aktywów świata rzeczywistego na naszą platformę" [18]. Dystrybucja jest wyraźnie poza USA: Azja, Wspólnota Niepodległych Państw, Ameryka Łacińska i Turcja. Uruchomienie nastąpiło dokładnie 19 dni po inwestycji ICE w OKX.

Crypto.com dodała 1 kwietnia 2026 roku kontrakty perpetual na surowce i indeksy USA, obejmujące złoto, ropę i główne indeksy USA, przy czym użytkownicy detaliczni są ograniczeni do depozytu izolowanego, a użytkownicy nie-detaliczni mogą przełączać się między depozytem izolowanym a krzyżowym [20]. Opublikowany samodzielnie raport MEXC TradFi za pierwszy kwartał 2026 roku twierdzi o wzroście wolumenu kontraktów futures TradFi o +246% kwartał do kwartału, rozszerzeniu z 71 instrumentów w styczniu do 115 w marcu oraz o pozycji lidera w głębokości szczytu księgi zleceń w złocie wśród siedmiu głównych platform [21]. Każda z tych liczb MEXC jest w całości ujawniona samodzielnie, oparta na metodologii zrzutu z datą 23 marca 2026 roku i niezaudytowana przez żadną niezależną stronę trzecią; są one kierunkowo zgodne z zagregowanym ustaleniem BitMEX [1], lecz konkretne twierdzenia o udziale w rynku nie powinny być cytowane bez zastrzeżenia o samodzielnym ujawnieniu. Phemex ujawnił, że wolumeny WTI i Brent wzrosły o około +300% tydzień do tygodnia w tygodniu kończącym się 9 kwietnia 2026 roku, podczas epizodu zmienności związanego z zawieszeniem broni na Bliskim Wschodzie [22]; to samo zastrzeżenie o samodzielnym ujawnieniu ma zastosowanie.

Cechą strukturalną Modelu 1 jest to, że stablecoin jest walutą rozliczeniową, a nie jedynie walutą depozytu zabezpieczającego. Trader handlujący XAUUSDT nigdy nie wpłaca dolarów i nigdy nie otrzymuje fizycznego złota; trader wpłaca USDT, otrzymuje USDT, a wypłata z kontraktu stanowi deltę w USDT indeksowaną do referencyjnej ceny złota. Wytyczne ESMA z 19 marca 2025 roku kwalifikują Perpetual Futures jako pochodne instrumenty finansowe w rozumieniu Załącznika I Sekcji C MiFID II, gdy aktywem bazowym jest notowany surowiec lub papier wartościowy [23]. W połączeniu z publicznym stanowiskiem ESMA, że USDT nie spełnia wymogów dla tokena pieniądza elektronicznego zgodnego z MiCA, skutkuje to tym, że Model 1 jest strukturalnie zamknięty dla dystrybucji detalicznej w UE przez autoryzowanych CASP. Architektura ta rozkwita w korytarzach, gdzie USDT swobodnie krąży — MENA, region WNP, Ameryka Łacińska, Turcja i Azja Południowo-Wschodnia — i gdzie MiCA nie sięga.

Dwa strukturalne ograniczenia Modelu 1 zasługują na wyraźne omówienie. Po pierwsze, rozliczenie w USDT wprowadza ekspozycję kredytową na jedną walutę, której brak w alternatywach opartych na centralnie rozliczanych kontraktach futures. Wypłata tradera handlującego XAUUSDT jest uwarunkowana zarówno ceną złota, jak i wypłacalnością Tether Holdings Limited jako emitenta; pozycja w kontraktach futures na złoto COMEX firmy CME jest natomiast zabezpieczona gwarancją centralnego kontrahenta CME Clearing. Te dwa produkty nie są równoważne pod względem ryzyka, a ta różnica staje się istotna w scenariuszach skrajnych. Po drugie, kontrakty perpetual rozliczane w stablecoinach na platformach scentralizowanych nie są jeszcze kwalifikowanym zabezpieczeniem w ramach Digital Assets Pilot amerykańskiej CFTC z 8 grudnia 2025 roku, który autoryzował „Bitcoin, Ether i kwalifikowane stablecoiny płatnicze" jako zabezpieczenie u regulowanych firm derywatowych; USDT obecnie nie kwalifikuje się jako kwalifikowany stablecoin płatniczy w rozumieniu odpowiednich kryteriów Staff Letter 25-40 [24]. Praktyczną konsekwencją jest to, że Model 1 nie może obecnie współdziałać z amerykańskimi reżimami depozytów zabezpieczających FCM, a jakakolwiek konwergencja Modelu 1 z Modelem 5 wymagałaby albo zmiany amerykańskich przepisów o kwalifikowalności stablecoinów, albo ponownej emisji produktów Modelu 1 w USDC, co przekonfigurowałoby ekonomikę produktu.

Rozdział 2 · Powłoka CFD oparta na MT5

Twierdzenie Bybit, że była pierwszą dużą giełdą kryptowalut, która uruchomiła produkt TradFi w 2022 roku, wymaga korekty, a korekta ta ma znaczenie dla szerszej taksonomii. W 2022 roku nie doszło do żadnego uruchomienia przez Bybit produktu CFD, surowcowego, walutowego ani indeksowo-akcyjnego. Najwcześniejszą innowacją produktową Bybit z 2022 roku zidentyfikowaną poprzez wyszukiwanie w źródłach pierwotnych jest uruchomienie jej opcji na bitcoina z depozytem zabezpieczającym w USDC, opisanych w ówczesnym ogłoszeniu o partnerstwie Bybit–Circle jako „pierwszy na rynku kontrakt opcyjny z depozytem zabezpieczającym w stablecoinie" — derywat kryptowalutowy z innowacją zabezpieczenia w stablecoinie, a nie produkt TradFi. Faktyczne uruchomienie Bybit MT5 TradFi nastąpiło w kwietniu 2025 roku. Ogłoszenie Bybit w PR Newswire z 17 czerwca 2025 roku „Introducing Bybit TradFi: Trading the World on Bybit" stwierdza dosłownie, że oferta „wyrosła z popularnej usługi Bybit Gold & FX, która odnotowała swój najwyższy dzienny wolumen handlu wynoszący ponad 24 mld USD w dniu 17 kwietnia 2025 roku“, oraz że „Bybit TradFi działa na infrastrukturze Infra Capital (licencja FSC Mauritiusu)”, z „78 wiodącymi CFD na akcje za pośrednictwem Bybit, w tym akcjami FAANG" [3]. 29 stycznia 2026 roku w przemówieniu otwierającym dyrektora generalnego Bybit Bena Zhou „BUIDLing a New Financial Era" zadeklarowano, że Bybit TradFi zintegrował ponad 200 instrumentów TradFi z deklarowanym planem uruchomienia 500 par handlowych w pierwszym kwartale 2026 roku, obok MyBank (wielowalutowa detaliczna bankowość IBAN) i ByCustody (powiernictwo instytucjonalne powyżej 5 mld USD raportowanych AUM) [25].

Wersja Bitget została uruchomiona 5 stycznia 2026 roku po prywatnej becie w grudniu 2025 roku, na której listę oczekujących zapisało się podobno ponad 80 000 użytkowników. Własny Transparency Report Bitget za styczeń 2026 roku ujawnił, że dzienny wolumen TradFi osiągnął około 4 mld USD w ciągu kilku tygodni od publicznego uruchomienia, przy trzech typach instrumentów na platformie — CFD na MT5, TradFi Perpetual Futures na akcje oraz tokenizowanych akcjach wyemitowanych przez Ondo — obsługiwanych przez podmiot na Seszelach [4]. Liczby te Bitget ujawnił samodzielnie i nie są one niezależnie zaudytowane.

Substrat regulacyjny Modelu 2 zasługuje na uwagę, ponieważ wyjaśnia ekonomikę. Licencja Investment Dealer (Full Service Dealer, z wyłączeniem subemisji) Mauritiusu w ramach Securities Act 2005 oraz Securities (Licensing) Rules 2007 wymaga minimalnego nieobciążonego kapitału w wysokości MUR 1 000 000 (około USD 25 000), wraz z dwoma dyrektorami będącymi rezydentami, MLRO oraz statusem GBC w ramach Financial Services Act 2007. Maurityjska subkategoria Broker wymaga jedynie MUR 700 000; licencja Full Service Dealer obejmująca subemisję wymaga MUR 10 milionów; poziom Full Service z wyłączeniem subemisji to ścieżka pośrednia, szeroko stosowana przez offshore’owe brokerki CFD. Co kluczowe, żaden z tych podpoziomów nie nakłada detalicznego limitu dźwigni w stylu ESMA. Licencja Securities Dealer Seszeli w ramach Securities Act 2007 jest podobna: minimalny kapitał opłacony USD 100 000 (podniesiony z USD 50 000 w poprawkach obowiązujących od 1 stycznia 2025 roku), z bezterminowym licencjonowaniem wprowadzonym w 2025 roku (roczna opłata USD 6 000 pozostaje należna) i ponownie bez detalicznych limitów dźwigni. Obowiązkowa ochrona przed saldem ujemnym nie jest warunkiem licencyjnym na Seszelach.

Oba reżimy stoją w bezpośrednim strukturalnym kontraście do Decyzji ESMA 2018/796. Decyzja została przyjęta 22 maja 2018 roku, opublikowana w Dzienniku Urzędowym 1 czerwca 2018 roku i stosowana od 1 sierpnia 2018 roku dla CFD. Wprowadziła matrycę limitów detalicznych CFD, która od tego czasu definiuje unijną regulację derywatów detalicznych: 30:1 dla głównych par walutowych; 20:1 dla niegłównych par walutowych, złota i głównych indeksów akcyjnych; 10:1 dla surowców innych niż złoto i niegłównych indeksów akcyjnych; 5:1 dla pojedynczych akcji i innych wartości referencyjnych; oraz 2:1 dla kryptowalut [26]. Komunikat prasowy ESMA z 27 marca 2018 roku ujawnił, że w analizach krajowych organów właściwych „zazwyczaj 74–89% rachunków detalicznych traci pieniądze na swoich inwestycjach, przy średnich stratach na klienta wahających się od 1 600 do 29 000 euro" [26]. Tematyczna inspekcja Banku Centralnego Irlandii z 2015 roku wykazała, że 75% irlandzkich detalicznych klientów CFD straciło pieniądze, przy średnich stratach 6 900 euro. Policy Statement PS19/18 FCA, potwierdzone 1 lipca 2019 roku i stosowane od 1 sierpnia 2019 roku dla CFD oraz od 1 września 2019 roku dla opcji podobnych do CFD, w tym certyfikatów turbo i knock-out, przekształciło tymczasowe limity ESMA w stałe przepisy brytyjskie i, według FCA, „miało zaoszczędzić konsumentom detalicznym między 267 a 451 mln funtów rocznie" [27].

Stosy TradFi Bybit i Bitget są architektonicznie identyczne z offshore’ową branżą CFD sprzed 2018 roku — silnik MT5, szerokie przedziały dźwigni, struktura aktywów wierzyciel-klient oraz dynamika strat detalicznych — odróżnialne przede wszystkim integracją portfela, szyną depozytu zabezpieczającego w USDT i krypto-natywnym kołem zamachowym pozyskiwania użytkowników. Główna ekspozycja regulacyjna modelu leży nie w warstwie krypto, lecz w warstwie CFD, gdzie MiFID II i jej odpowiedniki w Wielkiej Brytanii, Australii, Singapurze i Japonii zbudowały dekadę wymogów dotyczących ujawnień, dźwigni i ochrony przed saldem ujemnym, których Mauritius i Seszele nie przyjęły. Żywotność modelu opiera się na ekonomice arbitrażu regulacyjnego, a nie na technologii, a to zakotwiczenie określa zarówno geografię jego dystrybucji, jak i jego siłę cenotwórczą.

Obok krytyki regulacyjnej należy wskazać dwa punkty neutralności, ponieważ opisują one prawowitą propozycję wartości modelu dla traderów. Po pierwsze, silnik MT5 jest znany licznej populacji profesjonalnych traderów CFD i niesie ze sobą dwudziestoletni rodowód egzekucji; stos technologiczny jest dojrzały, a nie eksperymentalny. Po drugie, struktura jednego rachunku z depozytem zabezpieczającym w stablecoinie, którą oferują Bybit i Bitget — jedno saldo USDT obejmujące krypto-perpetuale, CFD na akcje, CFD na surowce i FX — zapewnia jednolitą efektywność depozytu zabezpieczającego, której brokerzy CFD działający w ramach tradycyjnych architektur broker-dealer zazwyczaj nie są w stanie dorównać. Dla traderów, których główna ekspozycja jest międzyaktywowa i których główną potrzebą jest skonsolidowane zabezpieczenie, Model 2 oferuje produkt, którego regulowany rynek CFD UE/Wielkiej Brytanii celowo nie udostępnia.

Rozdział 3 · Tokenizowany rynek kasowy aktywów świata rzeczywistego

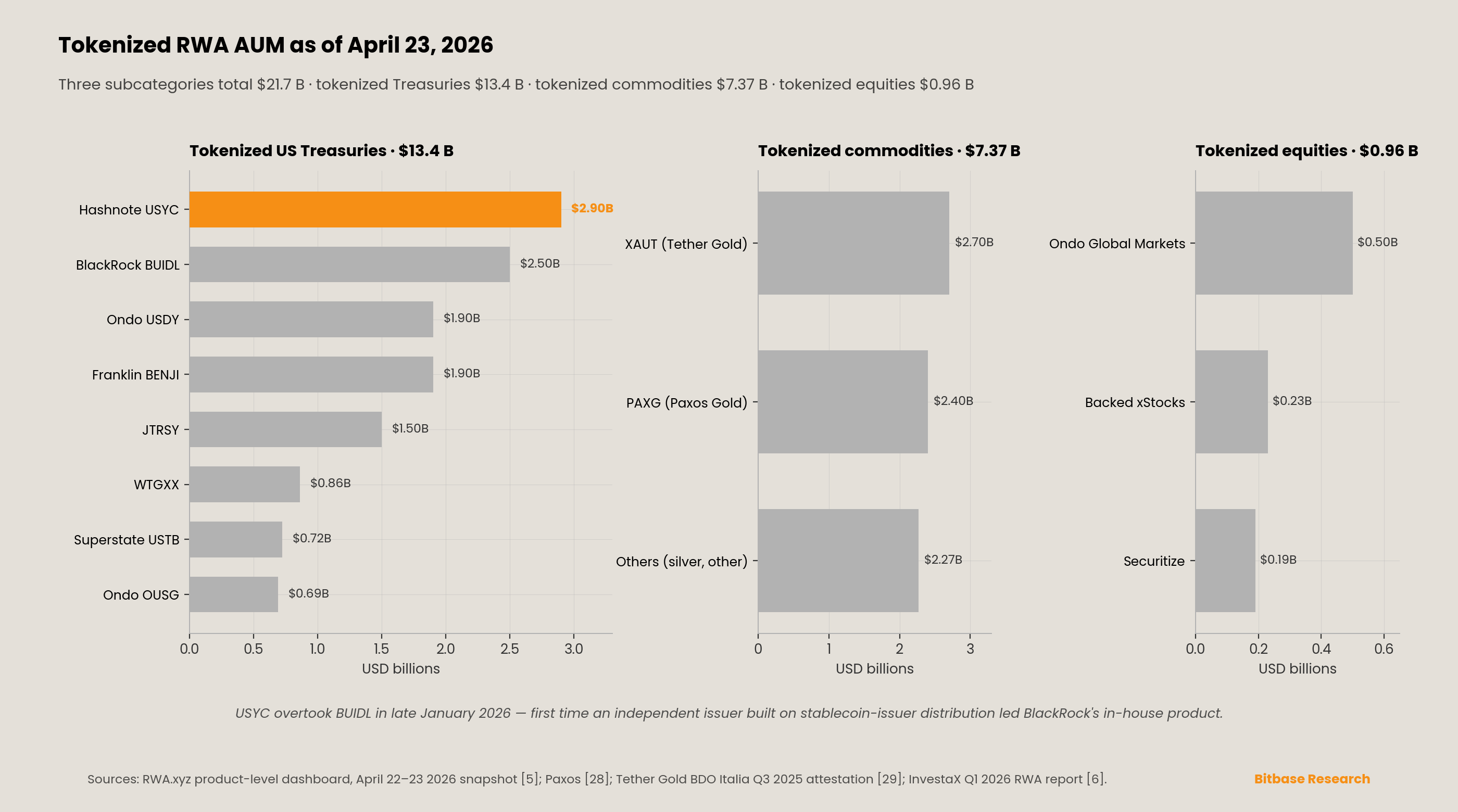

Warstwa kasowa RWA wzrosła z około 21 mld USD na początku 2026 roku do 27,5 mld USD do końca pierwszego kwartału 2026 roku, czyli o około +30% w jednym kwartale, według agregacji opartych na danych RWA.xyz za pierwszy kwartał 2026 roku [5][6]. Wzrost koncentruje się w dwóch subsegmentach.

Tokenizowane obligacje skarbowe USA osiągnęły 13,4 mld USD do 23 kwietnia 2026 roku, w porównaniu z 9,6 mld USD na koniec 2025 roku. Próg 10 mld USD został przekroczony 22 stycznia 2026 roku, przy czym raportowanie oparte na danych RWA.xyz dokumentuje to przekroczenie w dniach 22–23 stycznia 2026 roku (niektóre wtórne podsumowania błędnie umieściły to przekroczenie w lutym). Produktowa tablica liderów na żywo z kwietnia 2026 roku na RWA.xyz, na dzień 23 kwietnia 2026 roku, przedstawia się następująco: Hashnote USYC na poziomie 2,9 mld USD (po utrzymaniu swojego wyprzedzenia nad BlackRock BUIDL w dniach 21–22 stycznia 2026 roku), BlackRock BUIDL na poziomie 2,5 mld USD, Ondo USDY na poziomie 1,9 mld USD, Franklin Templeton BENJI na poziomie 1,9 mld USD, Superstate USTB na poziomie 725 mln USD oraz Ondo OUSG na poziomie 691 mln USD. JTRSY na poziomie 1,5 mld USD oraz WTGXX na poziomie 862 mln USD również znajdują się w najwyższej grupie [5]. Rotacja USYC ponad BUIDL to godne uwagi przesunięcie pozycyjne na rynku tokenizacji obligacji skarbowych, stanowiące pierwszy trwały okres, w którym niezależny emitent zbudowany na systemie dystrybucji dużego emitenta stablecoina przewyższył skalą bezpośrednią ofertę BlackRock.

Tokenizowane surowce osiągnęły sumę kategorii w wysokości 7,37 mld USD do kwietnia 2026 roku, z dominacją złota. Paxos Gold (PAXG) znajduje się na poziomie kapitalizacji rynkowej około 2,4 mld USD, przy czym fizyczne złoto standardu London Good Delivery jest przechowywane w akredytowanych przez LBMA skarbcach Brink’s w Londynie. Paxos zastąpił WithumSmith+Brown, PC firmą KPMG LLP jako dostawcą poświadczeń PAXG ze skutkiem od 28 lutego 2025 roku, zgodnie z wytycznymi NYDFS dotyczącymi stablecoinów zabezpieczonych dolarem [28]. Tether Gold (XAUT) osiągnął kapitalizację rynkową około 2,7 mld USD do kwietnia 2026 roku. Najnowsze poświadczenie XAUT opublikowane na dzień 23 kwietnia 2026 roku to raport ISAE 3000R z racjonalnym poziomem pewności sporządzony przez BDO Italia za trzeci kwartał 2025 roku z datą 30 września 2025 roku (wydany 28 października 2025 roku), potwierdzający 375 572,297 uncji trojańskich czystego złota przydzielonego o wartości około 1,449 mld USD według ceny na dzień raportowania [29]. (Pierwsze poświadczenie Tether dotyczące konkretnie XAUT, za pierwszy kwartał 2025 roku, zostało opublikowane 28 kwietnia 2025 roku i udokumentowało 246 523,33 uncji trojańskich czystego złota po cenie 3 123,57 USD za uncję, przy łącznej wartości rynkowej około 770 mln USD [29].) XAUT i PAXG łącznie stanowią około 74% kategorii tokenizowanych surowców.

Tokenizowane akcje znajdują się na poziomie około 960 mln USD na dzień marca 2026 roku, w porównaniu z około 424 mln USD na połowę 2025 roku (zrzut RWA.xyz z 30 czerwca 2025 roku). Ondo Global Markets posiada około 52% udziału w kategorii, Backed Finance (emitent xStocks) około 24%, a Securitize około 20%. Architektura Backed Finance warta jest szczegółowego zrozumienia, ponieważ stanowi substrat leżący u podstaw uruchomionych przez Kraken 24 lutego 2026 roku tokenizowanych TradFi Perpetual Futures na akcje. Tokeny xStocks są emitowane przez Backed Assets (JE) Limited, spółkę celową z Jersey, w całości należącą do Backed Finance AG w Zug w Szwajcarii. Prospekt bazowy jest zatwierdzony przez liechtensteiński Urząd Nadzoru Rynku Finansowego (FMA) w ramach unijnego Rozporządzenia Prospektowego, co zapewnia paszportowanie w EOG. Każdy xStock jest prawnie certyfikatem typu tracker — dłużnym instrumentem na okaziciela zabezpieczonym 1:1 papierem bazowym przechowywanym przez regulowane banki powiernicze w Szwajcarii i Stanach Zjednoczonych, z wykupem za wartość gotówkową, a nie za akcję bazową. Posiadacze tokenów są zabezpieczonymi wierzycielami, a nie bezpośrednimi właścicielami akcji; szwajcarski Security Agent chroni posiadaczy w scenariuszu niewypłacalności w ramach szwajcarskiej ustawy o DLT. Osoby z USA i brytyjscy inwestorzy detaliczni są wyłączeni z emisji pierwotnej.

Kraken (Payward) ogłosił przejęcie Backed Finance AG 2 grudnia 2025 roku, wertykalnie integrując emitenta ze swoim stosem derywatów [30]. Przejęcie było transakcją obejmującą całą spółkę; wynagrodzenie finansowe nie zostało ujawnione. Uruchomione przez Kraken 24 lutego 2026 roku „pierwsze na świecie regulowane, tokenizowane TradFi Perpetual Futures na akcje z wykorzystaniem xStocks" było zatem produktem własnym, a nie relacją licencyjną [31]. Uruchomienie jest obsługiwane przez Payward Digital Solutions Ltd. (PDSL), licencjonowaną przez Bermuda Monetary Authority, z dźwignią 20× i początkową listą dziesięciu tickerów: SPYx, QQQx, GLDx, AAPLx, NVDAx, GOOGLx, TSLAx, HOODx, MSTRx i CRCLx, dostępnych w ponad 110 krajach z wyłączeniem Stanów Zjednoczonych i brytyjskiego segmentu detalicznego [31].

Partnerstwo Bitget–Ondo (ogłoszone 17 lipca 2025 roku, uruchomione 3 września 2025 roku i rozszerzone 9 stycznia 2026 roku o 98 dodatkowych akcji i ETF z USA) jest godne uwagi, ponieważ Bitget samodzielnie zaraportował wolumen tokenizowanych akcji w wysokości 15 mld USD w 2025 roku oraz 89% udziału w obrocie tokenizowanymi akcjami w grudniu 2025 roku. RWA.xyz nie publikuje rozbicia wolumenów według giełd, więc te liczby Bitget pozostają ujawnione samodzielnie i niezaudytowane; kierunkowy wzrost Ondo Global Markets na szczyt kategorii tokenizowanych akcji jest z nimi zgodny. Porozumienie Bitget–Ondo koncentruje się na tokenizowanych akcjach, ETF-ach i funduszach rynku pieniężnego Ondo Global Markets, a nie konkretnie na OUSG czy USDY.

Struktura zarządzania Modelu 3 jest tym, co odróżnia go od Modeli 1 i 2. Posiadacz PAXG ma prawne roszczenie do przydzielonej uncji złota przechowywanej przez regulowanego powiernika. Trader handlujący złotym kontraktem perpetual rozliczanym w USDT ma umowną wypłatę w USDT uwarunkowaną wypłacalnością emitenta stablecoina. Trader handlujący złotym CFD na MT5 ma roszczenie wierzyciel-klient wobec bilansu brokera, zazwyczaj zarejestrowanego na Mauritiusie lub Seszelach. Kadencja poświadczeń, standard powiernictwa i prawo do wykupu różnią się kategorialnie pomiędzy tymi trzema warstwami, podobnie jak kolejność zaspokojenia w upadłości. Traktowanie „ekspozycji na złoto na giełdzie kryptowalut" jako jednej kategorii produktowej pomija strukturę regulacyjną i kredytową, która ostatecznie zadecyduje o tym, która warstwa wchłonie kolejne zdarzenie stresu rynkowego bez strat dla użytkowników końcowych.

Rozdział 4 · Bezzezwoleniowe kontrakty perpetual na DEX z nakładkami licencjonowanych benchmarków

HIP-3 to doniosła zmiana infrastrukturalna DeFi w badanym okresie. Oficjalna dokumentacja Hyperliquid opisuje go jako „kontrakty perpetual wdrażane przez budowniczych" oraz „kluczowy kamień milowy w kierunku pełnej decentralizacji procesu listingu perpetuali" [7]. Data aktywacji sieci głównej 13 października 2025 roku jest potwierdzona krzyżowo przez raport o aktywacji CoinDesk, własne posty społecznościowe Hyperliquid oraz niezależne trackery CoinGecko i FalconX [8]. Mechanizmy kontroli ekonomicznej zasługują na precyzyjne cytowanie: wymóg stakingu dla sieci głównej wynosi 500 000 HYPE, utrzymywanych przez minimum 30-dniowe okno po zatrzymaniu, podczas którego stake wdrażającego pozostaje podatny na slashing w drodze głosowania walidatorów ważonego stakiem. Pierwsze trzy aktywa, które listinguje wdrażający, omijają aukcję; dodatkowe aktywa przechodzą przez aukcję holenderską z wykorzystaniem hiperparametrów HIP-1. Podział opłat między wdrażającego a protokół wynosi 50/50 na poziomach bazowych około 3 punktów bazowych dla makera i 9 punktów bazowych dla takera, przed rabatami.

Rezultat HIP-3 w ciągu sześciu miesięcy jest znaczący. Według szacunku CoinGecko za pierwszy kwartał 2026 roku, rynki HIP-3 urosły tak, że reprezentowały ponad 35% całego wolumenu handlu Hyperliquid. Dwa wdrożenia definiują tę kategorię.

Kontrakt perpetual na ropę naftową WTI firmy Felix Protocol, rozliczany w USDC, został wdrożony w ramach HIP-3 9 stycznia 2026 roku o godzinie 09:47 UTC. Własny post Felix o uruchomieniu dokumentuje parametry początkowe: „Starting max leverage is 5x" oraz „Starting OI cap is set at 2.5M USD" [32]. Dźwignia została podniesiona do 20× w ciągu pierwszego kwartału działania. Notatka badawcza JPMorgan, opublikowana 18 marca 2026 roku i kierowana przez dyrektora zarządzającego Nikolaosa Panigirtzoglou, jak relacjonowały The Block i CoinDesk w dniach 18–20 marca 2026 roku, wykazała, że dzienny wolumen handlu kontraktem perpetual na ropę naftową osiągnął szczyt na poziomie około 1,7 mld USD, przy wzroście otwartego zainteresowania do około 300 mln USD, czyniąc ropę trzecim najczęściej handlowanym produktem na Hyperliquid, za BTC i ETH [10][11]. Szczyt zbiegł się z weekendem 7–8 marca 2026 roku, podczas którego kontrakty futures na ropę CME zamknęły się w piątek o godzinie 16:00 czasu centralnego i nie otworzyły się ponownie aż do niedzieli o godzinie 17:00 czasu centralnego — 49-godzinne okno, w którym jedyną głęboką, płynną platformą przyjmującą globalny przepływ ropy był rynek CL-USDC Hyperliquid. Raport CoinDesk cytuje Panigirtzoglou bezpośrednio: „Handel ropą eksplodował na giełdzie Hyperliquid na początku tego miesiąca, gdy wybuchła wojna z Iranem, ponieważ traderzy CME nie byli w stanie zareagować, gdy uderzenia w irańską infrastrukturę nastąpiły w weekend" [11].

Kontrakt perpetual na S&P 500 firmy Trade[XYZ] to drugi filar. Wspólny komunikat prasowy S&P Dow Jones Indices i Trade[XYZ], datowany na Nowy Jork 18 marca 2026 roku, jest miarodajnym źródłem pierwotnym i otwiera się następującym dosłownym sformułowaniem: „S&P Dow Jones Indices (‘S&P DJI’), wiodący na świecie dostawca indeksów, ogłosiła dzisiaj, że udzieliła licencji na S&P 500® firmie Trade[XYZ] (‘XYZ’), aby uruchomić pierwszy i jedyny oficjalnie licencjonowany bezterminowy kontrakt pochodny oparty na The 500®" [9]. Cameron Drinkwater, dyrektor SPDJI ds. produktów i operacji, jest cytowany: „Ta współpraca poszerza dostęp do naszych flagowych benchmarków i ich użyteczność w środowiskach handlu cyfrowego" [9]. Collins Belton, określony w komunikacie jako dyrektor operacyjny i radca prawny spółki macierzystej Trade[XYZ], jest cytowany przy opisie S&P 500 jako „naturalnego punktu wyjścia" [9]. Komunikat ujawnia, że „od października 2025 roku rynki XYZ przekroczyły 100 mld USD wolumenu, przy obecnym zannualizowanym tempie przekraczającym 600 mld USD" [9]. Te dwie liczby są ujawnione samodzielnie przez Trade[XYZ] w ramach wspólnego komunikatu; punkt końcowy statystyk Hyperliquid jest samodzielnie publikowanym agregatorem; DefiLlama segmentuje według łańcucha, a nie według wdrażającego HIP-3; żaden niezależny agregator, taki jak Kaiko czy The Block Research, nie opublikował jeszcze skumulowanej liczby specyficznej dla Trade[XYZ]. Kierunkowa skala jest zgodna z niezależnym ustaleniem BitMEX, że Hyperliquid wzrósł o +953,4% w pierwszym kwartale 2026 roku i osiągnął 29,7% udziału w rynku TradFi Perpetual Futures [1], lecz konkretne liczby 100 mld USD skumulowanego i 600 mld USD zannualizowanego pochodzą z marketingowego komunikatu Trade[XYZ].

Ekspozycja regulacyjna Modelu 4 jest strukturalnie wyróżniająca się. Raport BitMEX za pierwszy kwartał 2026 roku zauważa, że indeksowe partnerstwo Hyperliquid z S&P przyciągnęło uwagę amerykańskiej CFTC [1]. Komunikat Trade[XYZ]–SPDJI wyraźnie stwierdza, że dostęp jest ograniczony do „kwalifikujących się inwestorów spoza USA" [9]. Jednak 29 stycznia 2026 roku, trzy tygodnie przed uruchomieniem Modelu 1 przez Kraken i mniej niż dwa miesiące przed ogłoszeniem Trade[XYZ]–SPDJI, przewodniczący CFTC Michael S. Selig wygłosił swoje przemówienie „Next Phase of Project Crypto" na wspólnym wydarzeniu CFTC-SEC Harmonization Event. Selig został zaprzysiężony 22 grudnia 2025 roku jako 16. przewodniczący CFTC po tym, jak Brian Quintenz wycofał swoją nominację [34]. W przemówieniu z 29 stycznia Selig stwierdził dosłownie: „I — pod moim przewodnictwem — CFTC wykorzysta narzędzia będące w jej dyspozycji, aby sprowadzić na rodzimy grunt perpetuale i inne nowatorskie produkty pochodne, tak aby mogły one rozkwitać zarówno na rynkach scentralizowanych, jak i zdecentralizowanych, z zastrzeżeniem odpowiednich zabezpieczeń" [33]. Włączenie „rynków zdecentralizowanych" do przygotowanego wystąpienia urzędującego przewodniczącego CFTC to zmiana w amerykańskiej postawie regulacyjnej, która wyznacza pas startowy, pod którym wyłączenie USA dla Modelu 4 mogłoby się ostatecznie zawęzić, choć droga i harmonogram nadal zależą od stanowienia prawa, wytycznych personelu i indywidualnych decyzji egzekucyjnych, które nie zostały jeszcze ogłoszone.

Rozdział 5 · Hybrydowe partnerstwa natywne dla TradFi

Piąty model to ten, który wielu obserwatorów rynku niedoceniało przez lata 2024 i 2025: regulowani gracze zasiedziali wykupujący sobie wejście w szyny krypto, zamiast być przez nie zaburzanymi. Perspektywa historyczna pomaga osadzić ten rozwój w kontekście. New York Stock Exchange wywodzi swoje początki od Porozumienia Buttonwood z 1792 roku; Intercontinental Exchange została założona w 2000 roku i przejęła NYSE w 2013 roku; rodowód Chicago Mercantile Exchange sięga Chicago Board of Trade z 1848 roku. Instytucje te wchłonęły fale technologiczne — od taśmy giełdowej w 1867 roku, przez elektroniczne kojarzenie zleceń w latach 90., po handel algorytmiczny i kolokacyjny w latach 2000. Każda fala rodziła kolejną rundę prognoz o „zaburzeniu graczy zasiedziałych“, i za każdym razem gracze zasiedziali kończyli falę więksi, niż ją zaczynali — dzięki mieszance przejęć, dziedzictwa regulacyjnego i kontroli nad warstwą rozliczeniową. Ekspansja krypto w latach 2025–2026 rozwija się według porównywalnego szablonu. Nie jest to twierdzenie, że gracze zasiedziali zawsze wygrywają; jest to obserwacja, że 200-letnią warstwę infrastrukturalną z kapitałem regulacyjnym i kontrolą nad warstwą rozliczeniową strukturalnie trudno wyprzeć samą technologią. Bardziej użytecznym ujęciem niż „zaburzenie graczy zasiedziałych” jest to, że gracze zasiedziali uczestniczą w przejściach technologicznych poprzez kupowanie, licencjonowanie i rozliczanie — rzadko poprzez samodzielne budowanie pogranicza — a okres 2025–2026 pasuje do tego wzorca.

5 marca 2026 roku Intercontinental Exchange ogłosiła strategiczną inwestycję w OKX przy wycenie 25 mld USD, przy czym Bloomberg oszacował zobowiązanie na około 200 mln USD [12][13]. Wspólny komunikat opisał ją jako pozycję mniejszościową, która „nie powinna mieć istotnego wpływu na wyniki finansowe ICE za 2026 rok" [12]. Struktura obejmuje pięć elementów. Po pierwsze, mniejszościowy pakiet udziałów. Po drugie, miejsce w radzie dyrektorów OKX. Po trzecie, licencjonowanie kasowych krypto-feedów cenowych OKX do nowych, regulowanych w USA kontraktów futures — komunikat odnosi się do „regulowanych w USA kontraktów futures powiązanych z tymi rynkami“; interpretacja rynkowa i kolejne zgłoszenia do CFTC powinny doprecyzować ICE Futures U.S. jako platformę listingu. Po czwarte, wzajemny dostęp dla około 120 milionów globalnych kont OKX do kontraktów futures ICE i tokenizowanych akcji NYSE, z zastrzeżeniem zatwierdzenia przez regulatorów. Po piąte, wspólne nurty prac nad rozliczeniami, ryzykiem i powiernictwem multichain. Przewodniczący i dyrektor generalny ICE Jeffrey C. Sprecher powiedział: „Nasza strategiczna relacja z OKX poszerzy globalny detaliczny dostęp do wybitnych regulowanych rynków ICE i przyspieszy nasze plany oferowania infrastruktury on-chain i tokenizowanych aktywów inwestorom z USA” [12].

Transakcja ICE–OKX różni się od odrębnej strategicznej inwestycji ICE w Polymarket, ogłoszonej 7 października 2025 roku i ustrukturyzowanej jako inwestycja do 2 mld USD przy wycenie 8 mld USD przed inwestycją (9 mld USD po inwestycji) [35]. Niektóre wtórne relacje połączyły te dwie transakcje; są to odrębne transakcje, ogłoszone w odstępie pięciu miesięcy, z różnymi zobowiązaniami kapitałowymi, różnymi wycenami i różnymi zakresami produktowymi.

Transakcja ICE–OKX nie powstała w izolacji. 19 stycznia 2026 roku NYSE, za pośrednictwem relacji inwestorskich ICE, ogłosiła opracowanie „platformy do handlu i rozliczeń on-chain tokenizowanych papierów wartościowych“, zbudowanej w partnerstwie z BNY i Citi na depozytach tokenizowanych i łączącej „najnowocześniejszy silnik kojarzący NYSE Pillar z systemami posttransakcyjnymi opartymi na blockchainie, w tym zdolnością do obsługi wielu łańcuchów do rozliczeń i powiernictwa” [14]. NYSE zobowiązała się do całodobowego handlu akcjami i ETF-ami notowanymi w USA, handlu ułamkowymi akcjami oraz finansowania opartego na stablecoinach. 24 marca 2026 roku NYSE wskazała Securitize jako pierwszego cyfrowego agenta transferowego uprawnionego do emisji papierów wartościowych natywnych dla blockchaina na platformie w ramach memorandum o porozumieniu [15]. 17 kwietnia 2026 roku SEC opublikowała zawiadomienie o złożeniu i natychmiastowej skuteczności reguły NYSE SR-NYSE-2026-17, przyjmującej nową Rule 7.50, umożliwiającą obrót papierami wartościowymi w formie tokenizowanej w okresie trwania programu pilotażowego tokenizacji DTC [16]. Zgłoszenie z 17 kwietnia jest zgłoszeniem typu notice-of-immediate-effectiveness w ramach Rule 19b-4(f)(6), co oznacza, że reguła weszła w życie z chwilą złożenia, lecz pozostaje przedmiotem zawieszenia przez SEC w ciągu 60 dni; nie jest to pełne postanowienie zatwierdzające SEC, a Nasdaq otrzymała odpowiednie działanie personelu około miesiąc wcześniej, przy czym DTC otrzymała ulgę no-action w grudniu 2025 roku.

Zwieńczeniem jest porozumienie Kraken z 17 kwietnia 2026 roku w sprawie przejęcia Bitnomial za kwotę do 550 mln USD w transakcji gotówkowo-akcyjnej, która wyceniła kapitał Payward na 20 mld USD, dając Kraken bezpośrednią własność licencjonowanych przez CFTC Designated Contract Market, Derivatives Clearing Organization i Futures Commission Merchant — trzech licencji w ramach jednego połączonego podmiotu, które posiada jedynie garstka regulowanych platform USA [17]. Bitnomial była pierwszą regulowaną przez CFTC giełdą USA, która notowała Perpetual Futures, uruchamiając perpetuale BTC/USD 28 kwietnia 2025 roku poprzez samocertyfikację w ramach CFTC Regulation 40.2(a), z ośmiogodzinnymi interwałami stawki finansowania i nominalnym terminem zapadalności 25 lat [36][37]. Bitnomial była również pierwszą regulowaną przez CFTC giełdą, która przyjęła Bitcoin i Ether jako zabezpieczenie depozytu na początku września 2025 roku [38], oraz pierwszą, która uruchomiła regulowaną przez CFTC, lewarowaną detaliczną giełdę kasową krypto w tygodniu 8 grudnia 2025 roku [39]. Coinbase Derivatives uruchomiła własne „futures w stylu perpetual" na BTC i ETH 21 lipca 2025 roku, ustrukturyzowane jako długoterminowe pięcioletnie kontrakty futures z całodobowymi godzinami handlu, finansowaniem naliczanym co godzinę i rozliczanym dwa razy dziennie, z dźwignią do 10× śróddziennie dla krypto i 20× dla metali [40]. CME Group na dzień kwietnia 2026 roku nie uruchomiła zatwierdzonego przez CFTC kontraktu perpetual; jej wdrożenia z 2025 i początku 2026 roku ograniczały się do kontraktów futures i opcji z datą zapadalności na BTC, ETH, SOL i XRP. Implikacja jest taka, że przyczółek perpetuali na rynku USA został zajęty przez Bitnomial i Coinbase, a cena 550 mln USD za Bitnomial (w ramach wyceny Payward na 20 mld USD) dostarcza najwyraźniejszej, ujawnionej przez rynek wyceny licencjonowania perpetuali w USA udokumentowanej w badanym okresie [17].

Strukturalną przewagą Modelu 5 jest to, że oferuje detalicznym i instytucjonalnym inwestorom z USA dostęp do produktów, których Modele 1, 2 i 4 nie mogą obsługiwać krajowo. Model 1 zależy od USDT, który obecnie nie kwalifikuje się jako zabezpieczenie „kwalifikowanego stablecoina płatniczego" w rozumieniu kryteriów Staff Letter 25-40 z Digital Assets Pilot CFTC z 8 grudnia 2025 roku [24]; Bitcoin, Ether i USDC to wymienione kwalifikowane rodzaje zabezpieczeń w ciągu pierwszych trzech miesięcy oparcia na FCM. Model 2 to offshore’owy model CFD, od którego detal z USA jest odgrodzony od czasu Dodda-Franka (2010 rok). Model 4 jest wyraźnie nieprzeznaczony dla USA i przetrwa tylko tak długo, jak długo geograficzne ograniczenia HIP-3 i postawa egzekucyjna CFTC pozostaną takie, jakie są na dzień publikacji niniejszego raportu. Model 3 jest agnostyczny jurysdykcyjnie, lecz oferuje jedynie ekspozycję kasową, a nie handel lewarowany. Tylko Model 5 może obecnie obsługiwać lewarowaną, zbliżoną do TradFi ekspozycję dla detalu z USA w ramach istniejącego reżimu CFTC. Transakcje ICE i Kraken niosą wagi kapitałowe, jakie niosą, ponieważ ta asymetria przekłada się na cenę.

Rozdział 6 · Kto korzysta z tych produktów: segmentacja detaliczna i instytucjonalna

Pięć modeli architektonicznych obsługuje nakładające się, lecz nieidentyczne populacje użytkowników, a dane brokerskie ze źródeł pierwotnych uwidaczniają tę segmentację.

eToro wyceniła swoje IPO na Nasdaq na poziomie 52 USD w dniu 13 maja 2025 roku, zamknęła się na poziomie 67 USD w pierwszym dniu notowań (14 maja 2025 roku), co dało wycenę na zamknięciu pierwszego dnia na poziomie około 5,4 mld USD, i ujawniła w swoim formularzu F-1/A około 3,5 miliona rachunków finansowanych na dzień 31 grudnia 2024 roku (3,58 miliona na 31 marca 2025 roku) w 75 krajach, wobec 40 milionów zarejestrowanych użytkowników [41][42]. Struktura prowizji eToro za rok obrotowy 2024 wynosiła: krypto 38%, akcje 38%, surowce 20% i waluty 4%, przy łącznych prowizjach 931 mln USD, wzrost o 45,6% rok do roku [41]. Odrębny wskaźnik w F-1/A — udział w wkładzie netto z handlu — wzrósł z 10% w 2023 roku do około 25% w 2024 roku dla krypto; udział w strukturze prowizji i udział we wkładzie netto z handlu to odrębne wskaźniki, których nie należy mylić. Punkt strukturalny jest taki, że eToro to wieloaktywowy broker detaliczny, który dodał krypto, podczas gdy Bybit, Bitget i Kraken są strukturalnie giełdami kryptowalut, które dodały akcje i surowce. Te dwie kohorty zbiegają się z przeciwnych brzegów tej samej rzeki.

Raport roczny Plus500 za rok obrotowy 2024, opublikowany 24 marca 2025 roku, dokumentuje 254 138 aktywnych klientów (wobec 233 037 w roku obrotowym 2023) oraz 118 010 nowych klientów (wobec 90 944), przy rekordowych łącznych depozytach klientów na poziomie 3,0 mld USD i łącznym przychodzie 768,3 mln USD (przychód z handlu 711,6 mln USD plus dochód odsetkowy 56,7 mln USD) [43]. Działalność nie-OTC (obrót akcjami, futures z USA i opcje) wniosła około 10% łącznego przychodu grupy, pozostawiając około 90% z CFD OTC. Plus500 wyraźnie ujawnia, że „67% przychodu OTC za rok obrotowy 2024 zostało wygenerowane przez klientów handlujących z Plus500 od ponad trzech lat" [43] — wskaźnik retencji rzadko raportowany w kohorcie giełd kryptowalut.

Wyniki IG Group za rok obrotowy 2025, za rok zakończony 31 maja 2025 roku, opublikowane 24 lipca 2025 roku, raportują 820 000 aktywnych klientów — wzrost o 137%, który obejmuje 457 300 rachunków z przejęcia Freetrade plus wzrost organiczny o około 5% do 362 800 aktywnych rachunków w działalności podstawowej. Łączny przychód wyniósł 1 075,9 mln funtów (wzrost o 9%), przy skorygowanym zysku przed opodatkowaniem 535,8 mln funtów i marży 49,8% [44]. Działalność jest zdywersyfikowana między derywaty OTC (największe pojedyncze źródło przychodu), derywaty giełdowe (159,4 mln funtów, wzrost o 13%), obrót akcjami i inwestycje (31,6 mln funtów, wzrost o 39%, w tym 3,7 mln funtów z Freetrade) oraz dochód odsetkowy netto (133,1 mln funtów, spadek o 6%). W ramach dywizji amerykańskiej IG zauważa, że „salda gotówkowe klientów utrzymywane poza bilansem na koniec okresu wynosiły 2,0 mld USD (rok obrotowy 2024: 1,9 mld USD). Wniosło to 67,7 mln funtów dochodu odsetkowego (rok obrotowy 2024: 75,6 mln funtów)" [44]. Liczba 67,7 mln funtów to dochód odsetkowy od pozabilansowej gotówki z USA, a nie przychód z handlu tastytrade.

Porównanie skali między kanałami ma znaczenie. Plus500 i IG Group razem mają około 1,07 miliona aktywnych klientów CFD; Bybit raportuje dziesiątki milionów globalnych użytkowników; eToro raportuje 40 milionów zarejestrowanych i 3,5 miliona finansowanych [41][43][44]. Kanał CFD jest mały, skoncentrowany i wysoce dochodowy; kanał krypto jest duży, rozproszony i dopiero zaczyna monetyzować przepływ TradFi.

Dane o stratach detalicznych to tkanka łączna, która nadaje znaczenie taksonomii pięciu modeli. Decyzja ESMA 2018/796 ujawniła, że zazwyczaj 74–89% detalicznych rachunków CFD traci pieniądze, przy średnich stratach na klienta wahających się od 1 600 do 29 000 euro [26]. Inspekcja Banku Centralnego Irlandii z 2015 roku wykazała, że 75% irlandzkich detalicznych klientów CFD straciło pieniądze przy średniej stracie 6 900 euro. BIS Quarterly Review z grudnia 2019 roku (Schrimpf i Sushko) dokumentuje, że po szoku franka szwajcarskiego z 15 stycznia 2015 roku indywidualne straty banków świadczących prime brokerage wyspecjalizowanym detalicznym brokerom depozytowym FX sięgały setek milionów dolarów, wywołując falę konsolidacji branży. Dokument roboczy BIS 1094 (Chaboud, Rime i Sushko, 2023) omawia strukturalną rolę detalicznych rynków depozytowych FX, w szczególności w Japonii, jako wzmacniaczy zmienności poprzez kaskady wezwań do uzupełnienia depozytu. Liczby ESMA i CBI to ustalenia dotyczące brokerów regulowanych w Europie; badania BIS odrębnie dokumentują kurczenie się obrotu detalicznego FX po 2018 roku jako dowód na to, że limity dźwigni wiążą ekonomikę branży.

Te wskaźniki strat na poziomie 74–89%, zgodnie ze swoim pierwotnym wyprowadzeniem, mają zastosowanie do regulowanych w UE brokerów CFD działających w ramach ochrony detalicznej ESMA. Offshore’owi brokerzy z Mauritiusu i Seszeli, którzy leżą u podstaw Modelu 2, działają bez reguły zamknięcia pozycji przy 50% depozytu, bez jednolitego detalicznego limitu dźwigni oraz, na Seszelach, bez obowiązkowej ochrony przed saldem ujemnym — warunki, które analiza ESMA z 2018 roku zidentyfikowała jako czynniki napędzające górny kraniec przedziału strat. Rozsądną hipotezą jest, że wskaźnik strat na produktach Modelu 2 znajduje się blisko lub powyżej górnej granicy przedziału ESMA, choć Mauritius i Seszele nie publikują statystyk ujawnień wymaganych do niezależnej weryfikacji. Ta asymetria ujawnień sama w sobie jest punktem o znaczeniu instytucjonalnym dla raportu.

Rozdział 7 · Infrastruktura danych: co możemy, a czego nie możemy zobaczyć

Powracającym motywem tego badania jest luka między samodzielnie ujawnianymi metrykami giełdowymi a danymi niezależnie weryfikowalnymi. Raport BitMEX Q1 2026 Derivatives Report, który służy jako podstawowe zagregowane źródło wolumenu TradFi Perpetual Futures w tym opracowaniu, jest sam sporządzony przez uczestnika rynku TradFi Perpetual Futures i opiera się na agregacji interfejsów API platform Binance, Hyperliquid, OKX, Bitget i BitMEX, obejmującej 122 kontrakty TradFi [1]. Na dzień 23 kwietnia 2026 roku żadna publikacja Kaiko, Messari, CCData, Coin Metrics ani The Block Research nie zreplikowała niezależnie liczb wzrostu +65 463% dla perpetuali surowcowych ani +5 756,8% dla perpetuali TradFi. Binance Research opublikowała kierunkowo zgodne trajektorie dziennego wolumenu (relacjonowane przez CoinDesk 11 kwietnia 2026 roku), a notatka Panigirtzoglou z JPMorgan potwierdza konkretną pozycję rynkową Hyperliquid [10][11]. Jednak wielkość wzrostu pierwszego kwartału 2026 roku opiera się na BitMEX jako źródle pierwotnym.

Raport MEXC TradFi za pierwszy kwartał 2026 roku (22 kwietnia 2026 roku) to wyjątkowo stanowcze pojedyncze samodzielne ujawnienie tego okresu — deklarowane pierwsze miejsce w głębokości księgi zleceń w złocie na podstawie metodologii zrzutu z 23 marca 2026 roku wśród siedmiu samodzielnie wybranych platform [21]. Twierdzenie może być prawdziwe; metodologia ma charakter promocyjny i żaden zewnętrzny agregator rankingowy jej nie zweryfikował. Podobnie komunikat Phemex w CNW z 9 kwietnia 2026 roku twierdzi o wzroście WTI i Brent o +300% tydzień do tygodnia [22]; Transparency Report Bitget za styczeń 2026 roku twierdzi o dziennym wolumenie TradFi na poziomie około 4 mld USD [4]; przemówienie otwierające Bybit z 29 stycznia 2026 roku zawiera twierdzenie o 16% udziale w globalnym kasowym rynku XAUT [25]. Każda z tych liczb jest sporządzona samodzielnie i dystrybuowana za pośrednictwem taśmy PR; czytelnik instytucjonalny powinien traktować je jako kierunkowo informacyjne i ilościowo niezaudytowane oraz zakotwiczać konkretne liczby wolumenu w BitMEX, JPMorgan lub RWA.xyz wszędzie tam, gdzie to możliwe.

Po stronie RWA, RWA.xyz jest publicznym pulpitem tej kategorii i jest niezależny od emitentów, choć jego bazowe dane łączą indeksowanie on-chain z ujawnieniami emitentów [5][6]. Pulpit na żywo z kwietnia 2026 roku od czasu do czasu wydobywa na powierzchnię pozorne anomalie — dużą agregację „USDM1", która może przekraczać sumy kategorii i nie powinna być cytowana jako AUM produktu bez konkretnego sprawdzenia metodologii. Raport Investax RWA za pierwszy kwartał 2026 roku oraz post MetaMask o kategoryzacji RWA z kwietnia 2026 roku oba dają liczby zgodne z agregatami 13,4 mld USD dla tokenizowanych obligacji skarbowych i 7,37 mld USD dla tokenizowanych surowców cytowanymi w Rozdziale 3 niniejszego raportu.

Punkt końcowy statystyk Hyperliquid i powiązane pulpity Dune to dane on-chain: surowe przepływy są weryfikowalne przez każdego obserwatora. Jednak przypisanie wolumenu konkretnym wdrażającym HIP-3 — Trade[XYZ], Felix Protocol i innym — opiera się na własnej adresacji kontraktowej wdrażającego, którą wdrażający kontroluje. Szczyt 1,7 mld USD w ropie naftowej zaraportowany przez JPMorgan jest niezależnie obserwowalny on-chain; skumulowana liczba 100 mld USD dla Trade[XYZ] nie jest trywialnie odtwarzalna, ponieważ Trade[XYZ] obsługuje wiele instrumentów, a metoda agregacji należy do emitenta [9][10].

Praktyczna implikacja dla czytelników instytucjonalnych: cytując wolumen perpetuali TradFi za pierwszy kwartał 2026 roku, należy cytować BitMEX Q1 2026 jako źródło pierwotne o przejrzystej metodologii; cytując AUM produktów w tokenizowanych RWA, należy cytować RWA.xyz z konkretną datą; cytując rankingi udziałów rynkowych giełd, należy wymagać ujawnionej metodologii; a cytując wolumen wdrażających HIP-3 na Hyperliquid, należy preferować notatkę Panigirtzoglou z JPMorgan lub agregaty on-chain DefiLlama nad marketingowymi komunikatami emitentów.

Rozdział 8 · Topologia regulacyjna

Czytelnicy instytucjonalni powinni wynieść z tego badania cztery kotwice regulacyjne.

Po pierwsze, wytyczne ESMA z 19 marca 2025 roku kwalifikują Perpetual Futures jako instrumenty finansowe MiFID II, gdy aktyw bazowy jest wymieniony w Załączniku I Sekcji C MiFID II [23]. W połączeniu z Decyzją ESMA 2018/796 w sprawie detalicznych limitów dźwigni CFD (30:1 dla głównych FX, malejąco do 2:1 dla kryptowalut) oraz stanowiskami ESMA dotyczącymi MiCA w sprawie niezgodnych stablecoinów, skutkuje to tym, że produkty Modelu 1 w swojej obecnej formie nie mogą być oferowane detalowi UE przez autoryzowanych CASP, a produkty Modelu 2 nie mogą być oferowane detalowi UE bez zastosowania limitów dźwigni z 2018 roku [23][26].

Po drugie, maurityjska ustawa VAITOS z 2021 roku, która weszła w życie 7 lutego 2022 roku, oraz jej wykonawcze Reguły FSC obowiązujące od 1 lipca 2022 roku, razem stanowią ramy licencyjne Virtual Asset Service Provider, w ramach których działają licencjonowane na Mauritiusie podmioty giełdowe [45]. Licencja Investment Dealer w ramach maurityjskiego Securities Act 2005, z jej stopniowanymi minimami kapitałowymi (MUR 700 000 dla Broker; MUR 1 000 000 dla Full Service z wyłączeniem subemisji; MUR 10 000 000 dla Full Service), stanowi uzupełniającą ścieżkę regulacyjną brokerki CFD [46]. Licencja Securities Dealer Seszeli w ramach Securities Act 2007, zmieniona od 1 stycznia 2025 roku w celu podniesienia minimalnego kapitału opłaconego z USD 50 000 do USD 100 000 i wprowadzenia bezterminowego licencjonowania, stanowi równoległą ścieżkę offshore [47]. Żadna z jurysdykcji nie nakłada detalicznych limitów dźwigni w stylu ESMA i żadna nie wymaga ochrony przed saldem ujemnym na tych samych warunkach co regulacja UE lub Wielkiej Brytanii.

Po trzecie, przemówienie przewodniczącego CFTC Michaela Seliga „Next Phase of Project Crypto" z 29 stycznia 2026 roku, wygłoszone na wspólnym wydarzeniu CFTC-SEC Harmonization Event, sygnalizuje celową amerykańską postawę regulacyjną sprowadzania perpetuali do wnętrza perymetru CFTC, zamiast dalszego wypychania ich offshore, z wyraźnym odniesieniem do „zarówno scentralizowanych, jak i zdecentralizowanych rynków" [33]. Komunikat prasowy CFTC 9146-25 z 8 grudnia 2025 roku, ogłaszający Digital Assets Pilot Program for Tokenized Collateral in Derivatives Markets, zoperacjonalizował część tej postawy, autoryzując Bitcoin, Ether i kwalifikowane stablecoiny płatnicze (z USDC jako wskazanym przykładem) jako zabezpieczenie u regulowanych firm derywatowych w ciągu pierwszych trzech miesięcy oparcia na FCM w ramach Staff Letter 25-40 [24]. USDT obecnie nie spełnia kryteriów „kwalifikowanego stablecoina płatniczego" wskazanych w Staff Letter, a ta niekwalifikowalność jest mechanizmem, poprzez który Model 1 jest strukturalnie oddzielony od Modelu 5 w jurysdykcji USA.

Po czwarte, Przegląd Tematyczny IOSCO FR/13/2025 (IOSCOPD801) z 16 października 2025 roku jej Rekomendacji dotyczących krypto- i aktywów cyfrowych z 2023 roku (IOSCOPD747) wykazał, że „ogólnie czynione są znaczące postępy, ale wciąż pozostaje wiele do zrobienia, zwłaszcza w miarę opracowywania nowych modeli biznesowych krypto-aktywów" [48]. Żaden dokument IOSCO w latach 2025–2026 nie odnosi się konkretnie do derywatów kryptowalutowych jako samodzielnej kategorii polityki; regulacja derywatów kryptowalutowych jest obecnie kompozytem krajowych działań MiFID II, CFTC, FCA i ESMA pod parasolem rekomendacji IOSCO CDA.

Interakcja tych czterech kotwic tworzy mapę jurysdykcyjną, która wyjaśnia dywergencję pięciu modeli. CASP autoryzowani na mocy MiCA nie mogą prowadzić Modeli 1 lub 2 dla detalu UE. Mauritius i Seszele prowadzą Model 2 bez detalicznych limitów dźwigni. ADGM (Nest Exchange Limited dla Binance) i Bermudy (Payward Digital Solutions dla Kraken) prowadzą Modele 1 i 3 w ramach skrojonych na miarę reżimów aktywów cyfrowych, które leżą poza zarówno MiCA, jak i reżimem CFD ESMA. Hyperliquid prowadzi Model 4 poza bezpośrednim zasięgiem jakiegokolwiek pojedynczego regulatora, przy czym nakładka licencjonowanego benchmarku (S&P DJI) jest jedynym formalnym powiązaniem prawnym ze stosem TradFi. CFTC prowadzi Model 5 w ramach samocertyfikacji na mocy Regulation 40.2 oraz Digital Assets Pilot z grudnia 2025 roku. Pięciu regulatorów, pięć architektur, pięć standardów zabezpieczeń, pięć reżimów ochrony detalicznej — dywergencja jest topologią, a nie zbiegiem okoliczności.

Rozdział 9 · Sygnały odwrotne

Teza badawcza zasługuje na swoją wartość poprzez to, że jest falsyfikowalna. Trzy obserwowalne warunki, jeśli choć jeden z nich zmaterializuje się w ciągu najbliższych 12–24 miesięcy, wymagałyby istotnej rewizji lub wycofania ram pięciu modeli w niniejszym raporcie.

Sygnał A · Koncentracja udziału rynkowego powyżej 70%. Teza o pięciu modelach przewiduje współistnienie. Warunek falsyfikacji ma dwa możliwe wyzwalacze. Po pierwsze, jeśli do końca 2026 lub końca 2027 roku jakikolwiek pojedynczy model architektoniczny przechwyci ponad 70% wolumenu TradFi Perpetual Futures, mierzonego tygodniowo lub miesięcznie na zagregowanej podstawie według metodologii BitMEX, Kaiko lub CCData. Po drugie, jeśli jakikolwiek pojedynczy model przechwyci ponad 70% aktywnych, eksponowanych na TradFi użytkowników na platformach kryptowalutowych na tej samej podstawie agregacji. Jeśli którykolwiek wyzwalacz zadziała, teza o współistnieniu jest sfalsyfikowana; rynek wówczas zbiegałby się, a nie rozchodził, a właściwym ujęciem byłoby badanie konsolidacji, a nie taksonomia. Obecny rozkład za pierwszy kwartał 2026 roku — prowadzony przez Binance Model 1 plus OKX; prowadzony przez Bybit i Bitget Model 2; udokumentowany przez RWA.xyz Model 3; prowadzony przez Hyperliquid Model 4; oraz prowadzony przez ICE-Kraken-Bitnomial Model 5 — nie ma żadnego pojedynczego modelu powyżej 45% zagregowanego wolumenu TradFi Perpetual Futures w dekompozycji BitMEX za pierwszy kwartał 2026 roku [1]. Przesunięcie do koncentracji powyżej 70% byłoby jakościową zmianą reżimu.

Sygnał B · Międzyarchitektoniczne jednolite ramy regulacyjne. Teza przewiduje, że pięciu regulatorów, pięć standardów zabezpieczeń i pięć reżimów ochrony detalicznej leży u podstaw pięciu modeli. Jeśli duża jurysdykcja — Stany Zjednoczone, Unia Europejska, Wielka Brytania, Singapur lub Japonia — opublikuje do końca 2027 roku jednolite ramy regulacyjne, które traktują perpetuale rozliczane w USDT, offshore’owe CFD i perpetuale DEX z licencjonowaną nakładką jako jedną kategorię produktową w ramach wspólnego reżimu ujawnień, kapitału i ochrony detalicznej, to przesłanka „architektury są zakotwiczone w odrębnych regulatorach" zostaje istotnie osłabiona. Wskaźnikami wczesnego ostrzegania byłyby wspólne oświadczenia CFTC-ESMA-FCA, dalsze rekomendacje IOSCO CDA rozszerzające się konkretnie na perpetuale lub akty delegowane poziomu 2 MiCA, które wprowadzają perpetuale państw trzecich do tej samej klasyfikacji co derywaty oferowane przez CASP UE.

Sygnał C · Niepowodzenie regulacyjne Modelu 5. Teza traktuje Model 5 — ICE-OKX, NYSE-Securitize, Kraken-Bitnomial — jako mechanizm, dzięki któremu krajowa dla USA, rozliczana przez graczy zasiedziałych konwergencja TradFi-krypto staje się wykonalna. Jeśli transakcja ICE-OKX zostanie zablokowana, cofnięta lub istotnie zrestrukturyzowana przez regulatorów USA lub innych; jeśli reguła NYSE dotycząca tokenizowanych papierów wartościowych z 17 kwietnia 2026 roku zostanie zawieszona przez SEC w ciągu 60-dniowego okna; lub jeśli przejęcie Kraken-Bitnomial zostanie opóźnione o ponad 18 miesięcy od ogłoszenia z powodów regulacyjnych, to żywotność Modelu 5 jako krótkoterminowej szyny konwergencji jest istotnie słabsza, a analiza musiałaby odpowiednio przeważyć Modele 1, 3 i 4.

Zobowiązujemy się do opublikowania w czwartym kwartale 2026 roku kontynuacji śledzącej sygnały, która ponownie przeanalizuje każdy z tych trzech sygnałów w zestawieniu z aktualnymi wówczas danymi.

Rozdział 10 · Dlaczego współistnienie, a nie konwergencja

Naturalnym pytaniem po taksonomii pięciu modeli jest to, czy modele się zbiegną. W horyzoncie od 18 do 36 miesięcy, względem którego zazwyczaj planują alokatorzy instytucjonalni, nie dostrzegamy strukturalnej ścieżki do konwergencji na podstawie ograniczeń regulacyjnych i zabezpieczeniowych udokumentowanych w Rozdziałach od 1 do 8. Powody są strukturalne, a nie przygodne, a poniższa sekcja je podsumowuje.

Rozliczenie w USDT nie zostało zatwierdzone jako zabezpieczenie u regulowanych przez CFTC firm derywatowych w USA; Digital Assets Pilot z 8 grudnia 2025 roku autoryzował „Bitcoin, Ether i kwalifikowane stablecoiny płatnicze", a USDT obecnie nie spełnia kryteriów kwalifikowalności w Staff Letter 25-40 [24]. Ta niekwalifikowalność oddziela Model 1 od Modelu 5 w ramach obecnych przepisów USA. Podobnie stanowisko reżimu MiCA wobec niezgodnych stablecoinów oddziela Model 1 od dystrybucji przez autoryzowanych w UE CASP [23]. USDT jest w praktyce zobowiązaniem jurysdykcyjnym, a nie wyborem walutowym; giełdy budujące Model 1 niejawnie wybrały korytarze MENA, WNP, Ameryki Łacińskiej i Azji Południowo-Wschodniej zamiast osi USA i UE. Gracze zasiedziali budujący Model 5 niejawnie wybrali osie USA i UE zamiast korytarza offshore. Te dwa wybory nie dają się pogodzić w ramach obecnych przepisów.

MT5 raczej nie wyewoluuje w emitenta tokenizowanych RWA przy obecnych ograniczeniach regulacyjnych i ekonomicznych. Stosy TradFi Bybit i Bitget działają na infrastrukturze, której ekonomika zależy od dźwigni, spreadu i rotacji klientów w ramach dwustronnego modelu broker-klient. Stos xStocks działa na infrastrukturze, której ekonomika zależy od segregacji powiernika, zgodności z prospektem i wykupu 1:1. Można je opakować jako sąsiadujące funkcje w tej samej aplikacji — Bitget już to robi — ale bazowe księgi i kolejności zaspokojenia w upadłości nie są wymienne. CFD to dwustronny derywat; tokenizowana akcja to roszczenie na okaziciela do wyodrębnionego aktywa; ich połączenie rozpuściłoby przesłankę regulacyjną obu.

HIP-3 nie jest naturalnym substratem dla stosów ICE, NYSE i Kraken-Bitnomial. Bezzezwoleniowy DEX Modelu 4 jest zaprojektowany tak, aby obchodzić funkcję strażniczą, którą regulowana przez CFTC architektura DCM, DCO i FCM Modelu 5 ma zapewniać. Bezzezwoleniowy perpetual na S&P 500 z nakładką licencjonowanego benchmarku nie jest substytutem regulowanego przez CFTC kontraktu futures na S&P 500 z centralnym rozliczeniem i segregacją depozytu FCM. Te dwa prawdopodobnie będą działać równolegle z różnymi bazami użytkowników, różnymi ustaleniami rozliczeniowymi, różnym zabezpieczeniem i różnymi powierzchniami regulacyjnymi — podobnie jak swapy OTC i giełdowe kontrakty futures współistnieją od ponad czterech dekad po tym, jak niektórzy oczekiwali, że Dodd-Frank doprowadzi do ich załamania.

Kategoria tokenizowanych RWA (Model 3) będzie rosła w obrębie tego regulatora, którego wybrał każdy emitent. Hashnote działa pod Kajmanami, Circle jest regulowany federalnie w Stanach Zjednoczonych, Ondo Global Markets dystrybuuje za pośrednictwem licencjonowanego przez SEC broker-dealera i ATS firmy Oasis Pro, Backed Finance działa pod zatwierdzeniem FMA Liechtensteinu z uznaniem na mocy szwajcarskiej ustawy o DLT, a Paxos działa pod NYDFS i OCC. Nie są to konkurencyjne interpretacje jednej ramy jurysdykcyjnej; są to odrębne roszczenia jurysdykcyjne, z których każde zostanie niezależnie przetestowane w ciągu następnego cyklu kredytowego.

Jedyne ujęcie instytucjonalne, które wytrzymuje konfrontację ze źródłami pierwotnymi, jest następujące: okres od października 2025 do kwietnia 2026 roku to moment, w którym ekspansja giełd kryptowalut w TradFi przestała być jedną historią i stała się pięcioma. Wolumen wzrósł około pięćdziesięciosiedmiokrotnie według agregacji BitMEX [1]; na poziomie emitentów doszło do rotacji pozycyjnych; przewodniczący CFTC użył słowa „zdecentralizowany" w przygotowanym wystąpieniu [33]; a NYSE złożyła wniosek o obrót tokenizowanymi papierami wartościowymi [14][16]. Żadne pojedyncze z tych wydarzeń nie jest tym definiującym; definiującym rozwojem jest to, że architektury rozeszły się na tyle, że przyszła teza o konsolidacji musiałaby zostać pogodzona ze źródłami pierwotnymi udokumentowanymi w niniejszym raporcie. Każdy czytelnik instytucjonalny modelujący ten rynek powinien alokować pomiędzy pięć modeli jako odrębne ekspozycje, wyceniać każdy względem jego własnego regulatora i unikać analitycznie wygodnego błędu traktowania „TradFi giełd kryptowalut" jako jednej kategorii produktowej. To pięć kategorii. Na podstawie dowodów dostępnych na dzień 23 kwietnia 2026 roku, te pięć nadal będzie pięcioma, gdy zaktualizujemy niniejszy raport w czwartym kwartale 2026 roku.

Oświadczenie

Zakres i ograniczenia badania. Niniejszy raport skupia się na architektonicznej, regulacyjnej strukturze i segmentacji użytkowników ekspansji giełd kryptowalut w tradycyjne klasy aktywów finansowych w ciągu sześciomiesięcznego okna od października 2025 do 23 kwietnia 2026 roku. Nie obejmuje on: prognoz cenowych dla jakiegokolwiek aktywa kryptowalutowego lub tradycyjnej klasy aktywów; konkretnych rekomendacji strategii handlowych; analizy fundamentalnej jakiegokolwiek surowca (w tym ropy, złota, srebra czy metali z grupy platynowców); analizy fundamentalnej jakiejkolwiek tokenizowanej akcji lub ETF; technicznego porównania warstw emisji, powiernictwa i wykupu RWA na szczegółowym poziomie subemitentów; ani porównania ekonomiki jednostkowej pięciu modeli architektonicznych na poziomie giełd. Każdy z tych tematów byłby odrębnym przedmiotem badawczym.

Aktualność danych. Wszystkie dane rynkowe, odniesienia regulacyjne i ogłoszenia giełdowe przywołane w niniejszym raporcie opierają się na informacjach publicznie dostępnych na dzień 23 kwietnia 2026 roku. Wskaźniki o wysokiej częstotliwości — tygodniowy wolumen TradFi Perpetual Futures, AUM tokenizowanych RWA, przepływy ETF i giełd, wolumen wdrażających HIP-3 na Hyperliquid — mogą istotnie zmienić się w ciągu dni od publikacji. Czytelnicy powinni traktować niniejszy raport jako analizę w konkretnym wycinku czasu.

Niezależność badania. Niniejszy raport jest napisany niezależnie przez Bitbase Research, a jego wnioski analityczne opierają się na publicznie dostępnych źródłach pierwotnych i niezależnej ocenie zespołu badawczego. Taksonomia pięciu modeli (Modele 1–5) jest konstrukcją badawczą opracowaną w niniejszym raporcie i nie stanowi oficjalnej klasyfikacji jakiegokolwiek regulatora ani organu normalizacyjnego. Konkretne nazwy instytucji w niniejszym raporcie (Binance, Nest Exchange Limited, OKX, Kraken, Payward Digital Solutions Ltd., Bybit, Bitget, MEXC, Phemex, Crypto.com, Hyperliquid, Felix Protocol, Trade[XYZ], BlackRock, Hashnote, Ondo, Franklin Templeton, Superstate, Paxos, Tether, Backed Finance, Coinbase, Bitnomial, CME Group, ICE, NYSE, Securitize, BNY, Citi, Infra Capital, eToro, Plus500, IG Group) służą wyłącznie jako obiektywne odniesienia do opisu krajobrazu branżowego; uwzględnienie nie jest poparciem, a nieobecność nie jest sygnałem negatywnym.

Ujawnienie konfliktu interesów. Bitbase prowadzi scentralizowaną giełdę i może oferować produkty w ramach Modelu 1 (natywne dla CEX kontrakty perpetual rozliczane w stablecoinie), jak przeanalizowano w niniejszym raporcie. Czytelnicy powinni wziąć to pod uwagę przy interpretacji analizy Modelu 1 i jego porównania z pozostałymi czterema modelami w raporcie. Ramy analityczne w niniejszym raporcie zostały opracowane niezależnie od jakiegokolwiek konkretnego planu produktowego, a raport nie składa żadnego oświadczenia na temat jakiegokolwiek konkretnego produktu Bitbase, nadchodzącego lub innego. Argumenty i sygnały odwrotne raportu mają zastosowanie symetrycznie do wszystkich pięciu modeli, w tym modelu, który Bitbase może zajmować.

Narzędzia i wsparcie generowania. W niniejszym raporcie wykorzystano zaawansowane duże modele językowe jako narzędzia wspomagające badania przy gromadzeniu materiału, weryfikacji faktów między źródłami, ustrukturyzowanej argumentacji i pisaniu projektów. Wszystkie dane pierwotne, dokumenty regulacyjne, raporty z poświadczeń i wskaźniki rynkowe zostały zweryfikowane przez człowieka względem ich źródeł oryginalnych. Konkretne wartości liczbowe, cytowane sformułowania regulatorów i kadry zarządzającej oraz nazwy licencjonowanych podmiotów zostały ręcznie prześledzone do źródeł pierwotnych (komunikaty prasowe, zgłoszenia regulacyjne, pliki PDF poświadczeń i dokumentacja emitentów). Uznajemy nieodłączne ryzyko błędu badań wspomaganych przez SI przy obsłudze danych z długiego ogona i zmniejszyliśmy je dzięki wielorundowej weryfikacji faktów, lecz nie możemy go całkowicie wyeliminować.

Oświadczenie o braku porady inwestycyjnej. Niniejszy raport nie stanowi porady inwestycyjnej, rekomendacji kupna, sprzedaży lub utrzymania jakiegokolwiek instrumentu finansowego ani zachęty do jakiegokolwiek produktu lub usługi finansowej. Taksonomia pięciu modeli jest ramą badawczą; nie jest metodologią konstrukcji portfela i nie niesie żadnego oświadczenia na temat oczekiwanej stopy zwrotu, ryzyka ani odpowiedniości jakiegokolwiek produktu w ramach którejkolwiek z pięciu modeli. Czytelnicy powinni skonsultować się z niezależnymi, licencjonowanymi doradcami finansowymi, prawnymi i podatkowymi przed podjęciem działań na podstawie jakichkolwiek informacji w niniejszym raporcie.

Ryzyko stwierdzeń wybiegających w przyszłość. Stwierdzenia w niniejszym raporcie dotyczące postawy CFTC, ewolucji ESMA i MiCA, wytycznych IOSCO oraz przyszłej struktury regulacji USA, UE, Wielkiej Brytanii, Mauritiusu i Seszeli są wybiegające w przyszłość i obarczone niepewnością. Wyniki regulacyjne zależą od procesów stanowienia prawa, decyzji egzekucyjnych i wydarzeń politycznych, które nie są pod kontrolą jakiegokolwiek pojedynczego podmiotu. Czytelnicy powinni traktować stwierdzenia wybiegające w przyszłość jako uwarunkowane informacjami publicznie dostępnymi na dzień 23 kwietnia 2026 roku i podlegające rewizji.

Śledzenie sygnałów. Bitbase Research zobowiązuje się do opublikowania w czwartym kwartale 2026 roku kontynuacji śledzącej sygnały, która ponownie przeanalizuje trzy sygnały odwrotne zdefiniowane w Rozdziale 9 w zestawieniu z aktualnymi wówczas danymi.

Bibliografia

[1] BitMEX (Shang Wu), „Q1 2026 Derivatives Report: The TradFi Perpetual Swap Revolution", opublikowano 9 kwietnia 2026 r. https://www.bitmex.com/blog/2026q1-derivatives-report

[2] Binance / PR Newswire, „Binance Launches First Regulated TradFi Perpetual Contracts Settled in Stablecoin, Starting with Gold and Silver", datowane 8 stycznia 2026 r. (datownik Abu Zabi; XAUUSDT na rynku 5 stycznia 2026 r.; XAGUSDT na rynku 7 stycznia 2026 r.). https://www.prnewswire.com/news-releases/binance-launches-first-regulated-tradfi-perpetual-contracts-settled-in-stablecoin-starting-with-gold-and-silver-302656186.html

[3] Bybit / PR Newswire, „Introducing Bybit TradFi: Trading the World on Bybit", 17 czerwca 2025 r. https://www.prnewswire.com/news-releases/introducing-bybit-tradfi-trading-the-world-on-bybit-302482656.html

[4] Bitget, „Bitget January 2026 Transparency Report: TradFi Hits $4B Daily", styczeń 2026 r. https://www.bitget.com/blog/articles/bitget-january-2026-transparency-report-tradfi-4b-daily-volume

[5] RWA.xyz, pulpity Tokenized Treasuries i Tokenized Commodities, zrzut z dostępu 22–23 kwietnia 2026 r. https://app.rwa.xyz/treasuries ; https://app.rwa.xyz/commodities

[6] InvestaX, „Q1 2026 Real World Asset Tokenization Market Report", kwiecień 2026 r. (z powołaniem na agregacje RWA.xyz). https://investax.io/blog/q1-2026-real-world-asset-tokenization-market-report

[7] Hyperliquid Documentation, „HIP-3: Builder-deployed perpetuals". https://hyperliquid.gitbook.io/hyperliquid-docs/hyperliquid-improvement-proposals-hips/hip-3-builder-deployed-perpetuals

[8] CoinDesk, „Hyperliquid’s HIP-3 Upgrade to Unlock Permissionless Perp Market Creation", 13 października 2025 r. https://www.coindesk.com/business/2025/10/13/hyperliquid-s-hip-3-upgrade-to-unlock-permissionless-perp-market-creation

[9] S&P Dow Jones Indices / Trade[XYZ], „S&P Dow Jones Indices Licenses S&P 500® to Trade[XYZ] for Perpetual Contracts on Hyperliquid", 18 marca 2026 r. (Nowy Jork). https://press.spglobal.com/2026-03-18-S-P-Dow-Jones-Indices-Licenses-S-P-500-R-to-Trade-XYZ-for-Perpetual-Contracts-on-Hyperliquid

[10] The Block, „JPMorgan notes Hyperliquid gaining traction as traders seek 24/7 oil trading", 18 marca 2026 r. (relacja z notatki badawczej JPMorgan kierowanej przez dyrektora zarządzającego Nikolaosa Panigirtzoglou). https://www.theblock.co/post/394380/jpmorgan-hyperliquid-crypto-traction-24-7-oil-trading

[11] CoinDesk, „Hyperliquid oil volume booming thanks to war in Middle East: JPMorgan", 20 marca 2026 r. https://www.coindesk.com/business/2026/03/20/iran-war-volatility-is-driving-oil-trading-boom-on-hyperliquid-says-jpmorgan

[12] ICE / BusinessWire, „ICE Makes Investment in OKX, Establishing Strategic Relationship", 5 marca 2026 r. https://www.businesswire.com/news/home/20260305216092/en/ICE-Makes-Investment-in-OKX-Establishing-Strategic-Relationship

[13] Bloomberg, „NYSE Owner Invests in Crypto Exchange at $25 Billion Valuation", 5 marca 2026 r. https://www.bloomberg.com/news/articles/2026-03-05/nyse-owner-invests-in-crypto-exchange-at-25-billion-valuation

[14] NYSE / ICE Investor Relations, „The New York Stock Exchange Develops Tokenized Securities Platform", 19 stycznia 2026 r. https://ir.theice.com/press/news-details/2026/The-New-York-Stock-Exchange-Develops-Tokenized-Securities-Platform/

[15] NYSE / ICE Investor Relations, „New York Stock Exchange and Securitize Agree to Memorandum of Understanding to Support Tokenized Securities", 24 marca 2026 r. https://ir.theice.com/press/news-details/2026/New-York-Stock-Exchange-and-Securitize-Agree-to-Memorandum-of-Understanding-to-Support-Tokenized-Securities/

[16] U.S. Securities and Exchange Commission, Release No. 34-105260, File No. SR-NYSE-2026-17, „Notice of Filing and Immediate Effectiveness of Proposed Rule Change" (nowa NYSE Rule 7.50), opublikowano 17 kwietnia 2026 r. https://www.sec.gov/files/rules/sro/nyse/2026/34-105260.pdf

[17] Kraken (Payward), „Payward to acquire Bitnomial, creating a fully CFTC-licensed derivatives platform", 17 kwietnia 2026 r. https://blog.kraken.com/news/payward-acquires-bitnomial

[18] Decrypt, „OKX Rolls Out Round-the-Clock Trading for Mag Seven Stocks Using Crypto Collateral", 24 marca 2026 r. https://decrypt.co/362158/okx-equity-perps-mag-7-sp-500

[19] The Block, „OKX launches equity perpetual swaps, offering 5x leverage to ‘Mag 7’ stocks", 24 marca 2026 r. https://www.theblock.co/post/394776/okx-equity-perpetual-swaps

[20] Crypto.com, „Introducing Commodity and U.S. Index Perpetual Contracts on the Crypto.com Exchange", 1 kwietnia 2026 r. https://crypto.com/en-ae/product-news/exchange-tradfi-perpetuals-launch

[21] MEXC, „MEXC Ecosystem & Growth Report Q1 2026", 22 kwietnia 2026 r. (publikacja własna; metodologia zrzutu z datą 23 marca 2026 r.). https://blog.mexc.com/mexc-ecosystem-growth-report-q1-2026/

[22] Phemex / CNW, „Phemex TradFi Crude Oil Trading Surges 300% as Ceasefire Volatility Sparks Record Demand", 9 kwietnia 2026 r. https://www.newswire.ca/news-releases/phemex-tradfi-crude-oil-trading-surges-300-as-ceasefire-volatility-sparks-record-demand-858534546.html

[23] European Securities and Markets Authority, Guidelines on the qualification of crypto-assets as financial instruments under MiFID II, opublikowano 19 marca 2025 r.; oraz publiczne oświadczenia ESMA dotyczące niezgodnych stablecoinów w ramach MiCA. https://www.esma.europa.eu/

[24] Commodity Futures Trading Commission, Press Release 9146-25, „Acting Chairman Pham Announces Launch of Digital Assets Pilot Program for Tokenized Collateral in Derivatives Markets", 8 grudnia 2025 r. (Staff Letter 25-40 określające Bitcoin, Ether i kwalifikowane stablecoiny płatnicze jako zabezpieczenie). https://www.cftc.gov/PressRoom/PressReleases/9146-25

[25] Bybit / PR Newswire, „Bybit CEO Ben Zhou to Unveil 2026 Roadmap in Keynote Heralding New Era for Digital Finance", 29 stycznia 2026 r. https://www.prnewswire.com/news-releases/bybit-ceo-ben-zhou-to-unveil-2026-roadmap-in-keynote-heralding-new-era-for-digital-finance-302663331.html

[26] European Securities and Markets Authority, Decision 2018/796 (przyjęto 22 maja 2018 r.; publikacja w Dzienniku Urzędowym 1 czerwca 2018 r.; stosowane od 1 sierpnia 2018 r. dla CFD); oraz komunikat prasowy ESMA „ESMA agrees to prohibit binary options and restrict CFDs to protect retail investors", 27 marca 2018 r. https://www.esma.europa.eu/press-news/esma-news/esma-agrees-prohibit-binary-options-and-restrict-cfds-protect-retail-investors

[27] UK Financial Conduct Authority, Policy Statement PS19/18, „Restricting contract for difference products sold to retail clients", potwierdzone 1 lipca 2019 r. (reguły CFD od 1 sierpnia 2019 r.; opcje podobne do CFD od 1 września 2019 r.). https://www.fca.org.uk/publications/policy-statements/ps19-18-restricting-contract-difference-products ; komunikat prasowy https://www.fca.org.uk/news/press-releases/fca-confirms-permanent-restrictions-sale-cfds-and-cfd-options-retail-consumers

[28] Paxos, „Pax Gold (PAXG) Transparency Reports" (zmiana audytora na KPMG LLP ze skutkiem od 28 lutego 2025 r., zgodnie z wytycznymi NYDFS dotyczącymi stablecoinów zabezpieczonych dolarem; poprzedni audytor WithumSmith+Brown, PC). https://www.paxos.com/paxg-transparency

[29] Tether Gold, Q1 2025 i Q3 2025 Attestation Reports sporządzone przez BDO Italia S.p.A., zlecenia ISAE 3000R z racjonalnym poziomem pewności. Q1 2025 PDF (data raportowania 31 marca 2025 r.; opublikowano 28 kwietnia 2025 r.): https://gold.tether.to/docs/reports/attestations/ISAE_3000R_-_Opinion_TGRR_31.03.2025_RC187322025BD0035.pdf ; Q3 2025 PDF (data raportowania 30 września 2025 r.; opublikowano 28 października 2025 r.): https://gold.tether.to/docs/reports/attestations/

[30] Kraken (Payward), „Payward announces acquisition of Backed Finance AG", 2 grudnia 2025 r. https://blog.kraken.com/news/backed-acquisition

[31] Kraken (Payward), „Announcing the world’s first regulated, tokenized-equity perpetual futures, using xStocks", 24 lutego 2026 r. https://blog.kraken.com/product/xstocks/tokenized-equity-perpetual-futures

[32] Felix Protocol, ogłoszenie o uruchomieniu kontraktu perpetual na ropę naftową (WTI) na Hyperliquid za pośrednictwem HIP-3, 9 stycznia 2026 r. o godzinie 09:47 UTC. https://x.com/felixprotocol/status/2009638142035320907

[33] CFTC Chairman Michael S. Selig, „The Next Phase of Project Crypto: Unleashing Innovation for the New Frontier of Finance", wystąpienie na wspólnym wydarzeniu CFTC-SEC Harmonization Event, 29 stycznia 2026 r. https://www.cftc.gov/PressRoom/SpeechesTestimony/opaselig1

[34] Willkie Farr & Gallagher LLP, „Willkie Alum Michael Selig Confirmed as 16th CFTC Chairman", grudzień 2025 r. (dokumentuje potwierdzenie przez Senat 18 grudnia 2025 r.; zaprzysiężony 22 grudnia 2025 r.). https://www.willkie.com/news/2025/12/willkie-alum-michael-selig-confirmed-as-16th-cftc-chairman ; strona przewodniczącego CFTC: https://www.cftc.gov/About/Commissioners/MichaelSelig/index.htm

[35] ICE Investor Relations, „ICE Announces Strategic Investment in Polymarket", 7 października 2025 r. (inwestycja do 2 mld USD przy wycenie 8 mld USD przed inwestycją / 9 mld USD po inwestycji). https://ir.theice.com/press/news-details/2025/ICE-Announces-Strategic-Investment-in-Polymarket/

[36] Bitnomial / PR Newswire, „Bitnomial Exchange Self-Certifies First Ever U.S. Perpetual Futures Contracts", 23 kwietnia 2025 r. (handel na rynku 28 kwietnia 2025 r.; samocertyfikacja w ramach CFTC Regulation 40.2(a)). https://www.prnewswire.com/news-releases/bitnomial-exchange-self-certifies-first-ever-us-perpetual-futures-contracts-302435713.html

[37] Bitnomial Exchange, Product Filing 25-016 (zgłoszenie do CFTC z datą 23 kwietnia 2025 r.; ośmiogodzinne interwały finansowania; nominalny termin zapadalności 25 lat). https://bitnomial.com/exchange/regulatory/cftc/product-filings/25-016.pdf

[38] Markets Media, „Bitnomial Is First CFTC-Regulated Exchange to Accept Digital Asset Margin", 17 września 2025 r. https://www.marketsmedia.com/bitnomial-is-first-cftc-regulated-exchange-to-accept-digital-asset-margin/