Data publikacji: 15 maja 2026 r.

Wstęp

22 maja 2010 roku Laszlo Hanyecz wymienił 10 000 BTC na dwie pizze. Dzień ten stał się znany jako Bitcoin Pizza Day, a społeczność kryptowalutowa co roku upamiętnia go w określony sposób: mnoży pierwotne 10 000 BTC przez bieżącą cenę w walucie fiducjarnej, otrzymuje liczbę o uderzającym kontraście i opatruje ją hasłem „najdroższa pizza w historii”.

Ten tekst nie zajmuje się taką arytmetyką.

Ten tekst dotyczy czegoś innego. 22 maja 2010 roku bitcoin (BTC) został po raz pierwszy użyty w rzeczywistej transakcji jako jednostka, w której wyceniono inne dobro. To pierwszy udokumentowany moment, w którym BTC funkcjonalnie przyjął rolę jednostki rozrachunkowej — jednej z trzech funkcji pieniądza (środek wymiany, jednostka rozrachunkowa, środek tezauryzacji). Moment ten leży pośrodku dłuższej osi czasu mechanizmów: od zakotwiczenia w koszcie wytworzenia (NewLibertyStandard), przez kojarzenie peer-to-peer (Bitcoin Market), aż po scentralizowane notowania ciągłe (Mt.Gox). Bitbase Research odtwarza tę dziewięciomiesięczną prehistorię wraz z jej strukturalnymi paralelami do ścieżek odkrywania ceny wielu historycznych klas aktywów.

Rozdział 1 · Czym jest „cena” — narodziny jednostki rozrachunkowej

1.1 Trzy funkcje pieniądza i pojęciowa granica „ceny”

Podręczniki ekonomii finansowej nadają funkcjom pieniądza standardową definicję. W rozdziale 3 książki The Economics of Money, Banking, and Financial Markets (13th Global Edition) Frederic Mishkin wyróżnia trzy [1]: środek wymiany, jednostkę rozrachunkową i środek tezauryzacji. John Hicks na początku Critical Essays in Monetary Theory (Oxford, 1967) ujmuje to zwięźlej — „money is what money does”. Pieniądz w tym odczytaniu jest definiowany przez swoją funkcję, a nie przez fizyczną postać [2].

To rozróżnienie niesie konkretny sens metodologiczny. Posiadanie kursu wymiany to nie to samo, co posiadanie ceny. Kurs wymiany można ogłosić jednostronnie. Zewnętrzny obserwator może obliczyć i opublikować współczynnik konwersji między dwoma aktywami, nie wymagając od uczestników rynku zawierania transakcji po tym współczynniku ani nie wymagając, by inni używali go do wyceny własnych dóbr. Cena jest inna. Cena jest wynikiem rynkowego rozliczenia. Wymaga, by co najmniej dwie strony w konkretnym momencie uzgodniły współczynnik wymiany w konkretnej transakcji — współczynnik, który może następnie zostać rozpoznany, przytoczony i ponownie wykorzystany przez stronę trzecią.

Według tego rozróżnienia BTC przed 22 maja 2010 roku znajdował się w szczególnym stanie semantycznym: miał kursy wymiany, ale nie miał ceny w sensie rynkowym.

1.2 Funkcjonalne odgrywanie roli „jednostki rozrachunkowej”

Spośród trzech funkcji pieniądza środek wymiany i jednostka rozrachunkowa są intuicyjnie często mylone, lecz obie funkcje nie są tożsame. Pierwsza opisuje „użycie tej rzeczy jako pośrednika w transakcji” — dopóki obie strony się zgadzają, rolę tę może przyjąć niemal cokolwiek. Druga opisuje „użycie tej rzeczy jako jednostki, w której wycenia się inne dobra”. Dobro użyte jako środek płatniczy w pojedynczej transakcji niekoniecznie przyjęło funkcję wyceny tego dobra.

18 maja 2010 roku Laszlo Hanyecz napisał na Bitcointalk topic=137: „I’ll pay 10,000 bitcoins for a couple of pizzas”, wyraźnie upoważniając kontrahenta do zamówienia Papa John’s [3]. Cały post otwierający nie zawiera żadnej kwoty w dolarach amerykańskich (USD). Hanyecz nie powiedział „pizze o wartości tylu a tylu dolarów”. Powiedział „10 000 bitcoinów za dwie pizze”. Gdy o 19:17:26 UTC 22 maja zgłoszono zakończenie transakcji [4], na poziomie funkcjonalnym wydarzyło się to, że dwie pizze zostały wycenione w jednostkach „10 000 BTC”.

To pierwszy udokumentowany moment, w którym BTC przyjął funkcję jednostki rozrachunkowej. Funkcjonalne odgrywanie roli i pełne spełnienie definicji z zakresu ekonomii pieniądza to dwie różne rzeczy. To drugie wymaga, by jednostka była trwale używana jako etykieta cenowa wśród wielu grup traderów — warunek ten został spełniony jedynie częściowo po tym, jak Mt.Gox wprowadził notowania ciągłe. 22 maja to dzień, w którym funkcja ta po raz pierwszy pojawiła się w rzeczywistej transakcji.

Warto zauważyć: liczba „około 25 USD” nie pojawia się w poście otwierającym z 18 maja. Hanyecz po raz pierwszy podał to zakotwiczenie w walucie fiducjarnej 21 dni później, w odpowiedzi w tym samym wątku o 20:14:44 UTC 12 czerwca 2010 r. [5]. Najpierw BTC przyjął rolę wyceny pizzy w transakcji; dwustronne zakotwiczenie semantyczne między BTC a USD nastąpiło 21 dni później. Ta sekwencja niesie ciężar metodologiczny: funkcjonalne odgrywanie przez BTC roli jednostki rozrachunkowej poprzedziło ustanowienie dwustronnego oznaczania między BTC a USD.

Rozdział 2 · Oś czasu mechanizmów

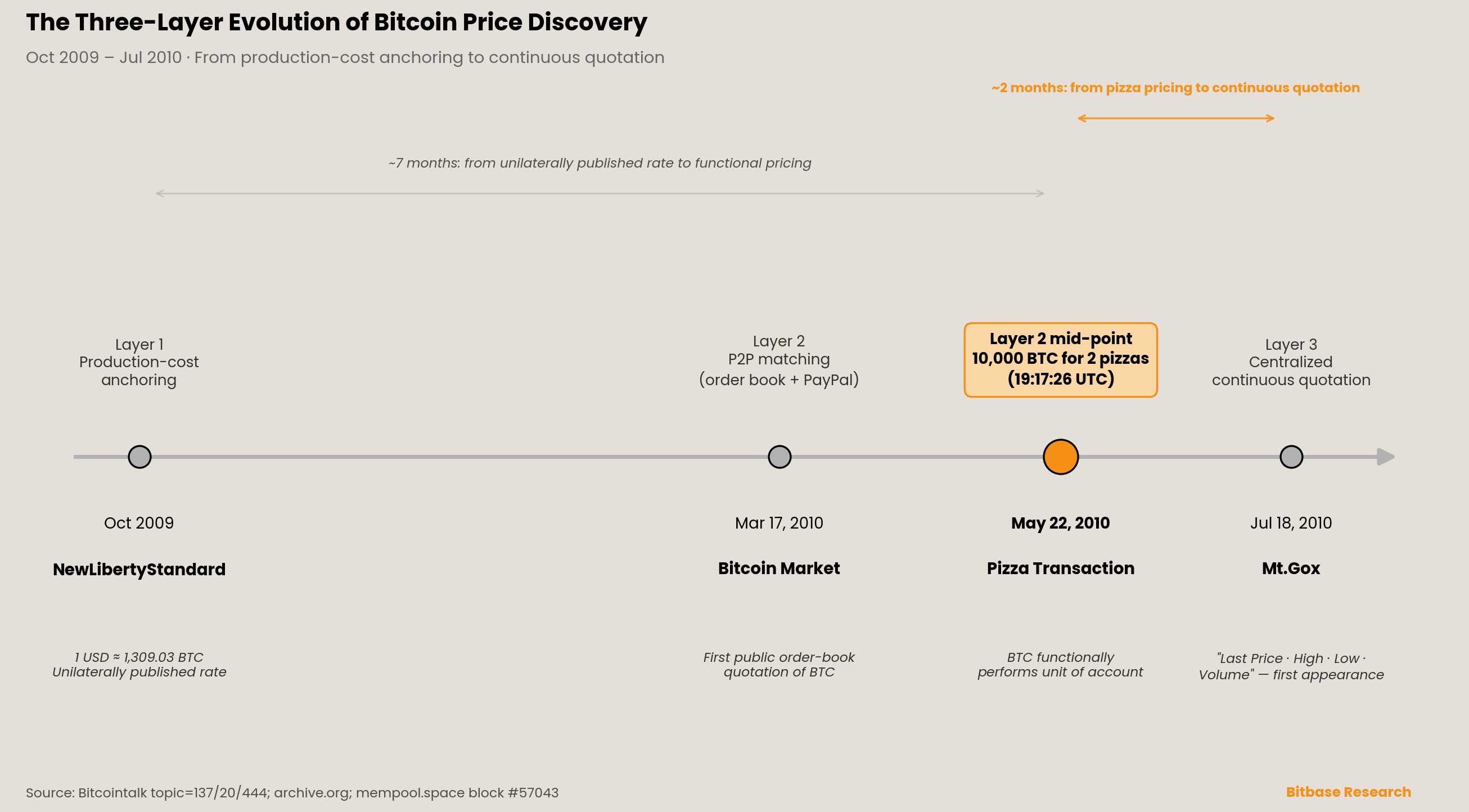

Ten rozdział odtwarza w porządku chronologicznym trójwarstwową ewolucję mechanizmu od października 2009 roku do lipca 2010 roku. Każda sekcja podaje pierwotne znaczniki czasu, pierwotne identyfikatory postów oraz opis samego mechanizmu.

2.1 Warstwa pierwsza · Zakotwiczenie w koszcie wytworzenia (od października 2009 r.)

NewLibertyStandard (dalej NLS) opublikował na swojej własnej stronie, newlibertystandard.wetpaint.com, wzór kursu wymiany BTC na USD w październiku 2009 roku. Witryna od tego czasu zniknęła z sieci. Według stanu na 14 maja 2026 roku najwcześniejszym odnotowanym zapisem archive.org jest migawka Wayback ze znacznikiem czasu 2009-12-29 13:26:10 UTC [6]. Wzór na tej migawce brzmi:

|

During 2009 my exchange rate was calculated by dividing $1.00 by the average amount of electricity required to run a computer with high CPU for a year, 1,331.5 kWh, multiplied by the average residential cost of electricity in the United States for the previous year, $0.1136, divided by 12 months divided by the number of bitcoins generated by my computer over the past 30 days.

|

Wzór ten kotwiczy wartość BTC w krańcowym koszcie wytworzenia związanym z pracą koparki — koszt energii elektrycznej podzielony przez produkcję BTC w jednostce czasu. Jest to w istocie klasyczna pracowo-energetyczna teoria wartości przeniesiona na aktywa cyfrowe: BTC nie miał rynku i był wyceniany przez licznik energii. To „jednostronnie ogłoszony kurs wymiany”, a nie cena uzyskana w wyniku rynkowego rozliczenia.

Pierwszy opublikowany kurs NLS — 1 USD ≈ 1,309.03 BTC — był szeroko powielany w relacjach wtórnych, jednak na forum Bitcointalk nie istnieje oryginalny post NLS publikujący tę liczbę [7]. Niniejsze badanie przyjmuje dane z migawki archiwalnej i wprost zaznacza: według stanu na 14 maja 2026 roku ta konkretna liczba jest dostępna ze źródła pierwotnego wyłącznie w tej migawce.

Poza NLS najwcześniejszą odnotowaną transakcję BTC na USD przeprowadził jeden z wczesnych kluczowych współtwórców Bitcoina, Martti Malmi. 12 października 2009 roku Malmi przesłał 5 050 BTC do NLS i otrzymał 5,02 USD za pośrednictwem PayPal, potwierdzając transakcję tweetem 15 stycznia 2014 roku [8].

2.2 Warstwa druga · Kojarzenie peer-to-peer (od marca 2010 r.)

Mechanizm drugiej warstwy zainicjował dwdollar (prawdziwe nazwisko Dustin Dollar). O 09:42:18 UTC 15 stycznia 2010 roku dwdollar zgłosił wniosek w Bitcointalk topic=20 msg=100 [9]: „I’m in the process of building an exchange. … It will be a real market where people will be able to buy and sell Bitcoins with each other.”

Platforma Bitcoin Market ruszyła 17 marca 2010 roku. Post dwdollara z aktualizacją tego dnia brzmi: „Looks like we had our first real trade around noon!” — była to pierwsza transakcja BTC na USD skojarzona za pośrednictwem quasi-publicznej książki zleceń.

Mechanizm kojarzenia Bitcoin Market zasługuje na precyzyjny opis: nie był to kompletny system książki zleceń. dwdollar sam opisał go w msg=265 o 22:37:44 UTC 6 lutego 2010 roku [10]: „ONLY the limit orders work. Market orders will come later.” Platforma obsługiwała wyłącznie zlecenia z limitem; zlecenia rynkowe nie zostały zaimplementowane. Rozliczenia opierały się na PayPal jako pośredniku, a nie na czystym rozliczeniu on-chain. Mimo to Bitcoin Market był pierwszą platformą publicznie wyświetlającą notowania BTC w formie książki zleceń, a sam ten format niesie znaczenie mechanizmowe.

Równolegle do Bitcoin Market w tym samym okresie przebiegało kojarzenie dóbr fizycznych peer-to-peer na Bitcointalk. Wydarzenie z pizzą Hanyecza to reprezentatywny przypadek tego formatu. Obie ścieżki współistniały od marca do lipca 2010 roku. Ścieżka dwdollara dowiodła, że BTC można skojarzyć z USD w notowanie; ścieżka Hanyecza dowiodła, że BTC można skojarzyć z dobrem fizycznym w notowanie.

2.3 Punkt środkowy · Transakcja z pizzą (22 maja 2010 r.)

Transakcja z pizzą leży pośrodku Warstwy drugiej na osi czasu mechanizmów. Odtworzenie w porządku chronologicznym według UTC:

-

2010-05-18 00:35:20 UTC: Hanyecz otworzył ofertę w Bitcointalk topic=137 msg=1141 [3]. Hanyecz przebywał wówczas w Jacksonville na Florydzie (EDT, UTC−4), co odpowiada czasowi lokalnemu 2010-05-17 20:35. To przeliczenie stref czasowych wyjaśnia, dlaczego niektóre relacje wtórne podają datę otwarcia jako 17 maja.

-

2010-05-22 18:16:31 UTC: txid a1075db55d416d3ca199f55b6084e2115b9345e16c5cf302fc80e9d5fbf5d48d został zapakowany do bloku #57043 [11].

-

2010-05-22 19:17:26 UTC: Hanyecz zgłosił zakończenie w msg=1195 — „I just want to report that I successfully traded 10,000 bitcoins for pizza. Thanks jercos!” [4]

Czas bloku on-chain i czas potwierdzającego posta na Bitcointalk różnią się o około 61 minut, co jest spójne z narracją „potwierdzenie opublikowane po dostarczeniu pizzy”. Ta różnica czasu również niezależnie potwierdza, że znaczniki czasu wyświetlane przez forum Bitcointalk anonimowym odwiedzającym są podawane w UTC, a nie w czasie wschodniego wybrzeża USA.

Tożsamość i lokalizacja kontrahenta jercos są często błędnie podawane w relacjach wtórnych. jercos to Jeremy Sturdivant. W pisemnym wywiadzie dla Bitcoin Who’s Who z 30 stycznia 2016 roku Sturdivant oświadczył [12]: „I have yet to travel outside of the US, and am living on the west coast, near Santa Cruz, California.” Według jego własnych słów Sturdivant jest Amerykaninem, mieszka w pobliżu Santa Cruz w Kalifornii, 22 maja 2010 roku miał 19 lat i nigdy nie opuścił Stanów Zjednoczonych. Krążący w internecie opis „19-letniego Brytyjczyka” nie zgadza się ze źródłem pierwotnym.

Hanyecz wycofał otwartą ofertę o 17:51:05 UTC 4 czerwca 2010 roku [13], powołując się na to, że „więcej byłoby już nie do udźwignięcia”. Osiem dni później, 12 czerwca, ponownie otworzył ofertę w msg=1526 i po raz pierwszy podał zakotwiczenie w USD: dwie pizze za około 25 USD, być może 30 USD z napiwkiem [5].

2.4 Warstwa trzecia · Scentralizowane notowania ciągłe (od lipca 2010 r.)

O 01:57:19 UTC 18 lipca 2010 roku użytkownik o nicku mtgox opublikował w Bitcointalk topic=444 msg=3866: „Hi Everyone, I just put up a new bitcoin exchange.” [14] Operatorem stojącym za tym kontem był Jed McCaleb, założyciel eDonkey i pierwotny właściciel domeny mtgox.com (akronim od Magic: The Gathering Online eXchange). Najwcześniejsze przechwycenie mtgox.com w Wayback Machine pochodzi z 17 sierpnia 2007 roku [15], czyli około 17 miesięcy przed blokiem genezyjnym BTC; domena została w lipcu 2010 roku przeprofilowana na giełdę BTC.

W msg=3873 tego samego wątku (2010-07-18 02:15:09 UTC) McCaleb opisał architekturę notowań platformy [14]: „Last Price … High … Low … Volume … Current Lowest Buy Price; Current Highest Sell Price … All trades are between users.” „Last Price”, „24-godzinne maksimum i minimum”, „wolumen”, „najlepsze ceny kupna i sprzedaży” — terminy te pojawiły się w kontekście Bitcoina po raz pierwszy, znacząc moment, w którym BTC zyskał ustandaryzowany format notowań ciągłych. Różnica w mechanizmie jest strukturalna: kojarzenie między użytkownikami, a nie rozliczenie przez pośrednika; książka zleceń działająca w sposób ciągły; dostępność przez całą dobę.

Od tego momentu BTC zyskał zewnętrzną cytowalność w wymiarze jednostki rozrachunkowej. Inni mogli powiedzieć „moja rzecz jest warta X BTC”, a X BTC miało nieprzerwaną etykietę dolarową. McCaleb ogłosił przekazanie Mt.Gox na rzecz MagicalTux (później Mark Karpelès) 6 marca 2011 roku [16]. To, co nastąpiło później, jest odrębną osią czasu i leży poza zakresem tego tekstu.

Rozdział 3 · Paralele strukturalne — ta sama krzywa na przestrzeni trzech stuleci

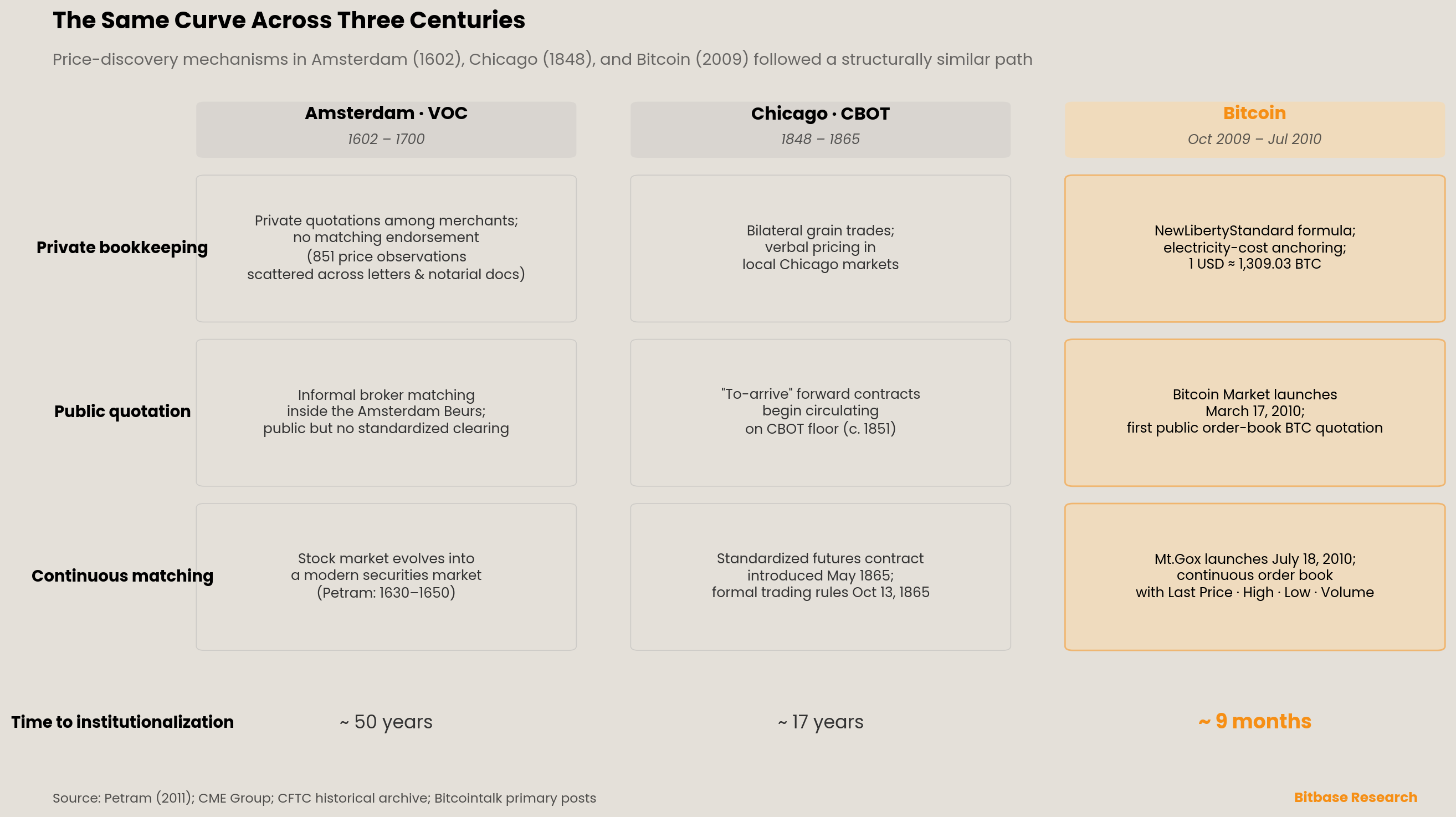

Teza tego rozdziału: trójwarstwowa ewolucja mechanizmu, którą BTC przeszedł od października 2009 roku do lipca 2010 roku — zakotwiczenie w koszcie wytworzenia → kojarzenie peer-to-peer → scentralizowane notowania ciągłe — ma paralele strukturalne ze ścieżkami ewolucji wielu historycznych klas aktywów. Ten rozdział przedstawia dwa porównania strukturalne, nie budując ilościowego modelu porównawczego między aktywami.

3.1 Amsterdam · siedemnastowieczny rynek wtórny VOC

Holenderska Kompania Wschodnioindyjska (Vereenigde Oost-Indische Compagnie, VOC) została założona w 1602 roku, a jej akcje wyemitowano dla 1 143 pierwotnych subskrybentów. Przeniesienie akcji musiało być osobiście rejestrowane przez księgowych kompanii w East India House [17]. Jest to powszechnie uznawane za najwcześniejszy możliwy do zidentyfikowania scenariusz wtórnego rynku akcji [17].

Dojrzałość mechanizmów odkrywania ceny nastąpiła około pół wieku później. Lodewijk Petram w swojej rozprawie doktorskiej z 2011 roku na Uniwersytecie Amsterdamskim, The world’s first stock exchange, stwierdza, że rynek akcji „przekształcił się w nowoczesny rynek papierów wartościowych” w okresie od 1630 do 1650 roku, podczas którego „zachodził nieustanny proces odkrywania ceny” [17]. Sąd Petrama opiera się na 851 obserwacjach cen akcji z XVII wieku. Obserwacje te nie pochodziły z oficjalnych zapisów giełdy — ani VOC, ani giełda nie prowadziły systematycznego zapisu cen — lecz były rozproszone w korespondencji kupieckiej, dokumentach notarialnych i sporadycznych gazetach. Sam „zbiór danych” o cenach akcji VOC z XVII wieku wyrósł z prywatnej księgowości i ustnych kursów wymiany.

Paralela strukturalna z wczesną ścieżką BTC jest konkretna. Wzór NLS jest dla BTC tym, czym dla akcji VOC były siedemnastowieczne notowania krążące prywatnie wśród kupców: ogłoszone jednostronnie, zapisywane prywatnie, pozbawione potwierdzenia przez kojarzenie. Bitcoin Market jest dla BTC tym, czym dla akcji VOC było nieformalne kojarzenie maklerskie wewnątrz amsterdamskiej Beurs: publiczne, ale pozbawione ustandaryzowanego rozliczenia. Mt.Gox jest dla BTC punktem początkowym zinstytucjonalizowanych notowań ciągłych — a nie punktem końcowym.

3.2 Chicago · dziewiętnastowieczny ustandaryzowany kontrakt terminowy CBOT

Drugie porównanie pochodzi z dziewiętnastowiecznego amerykańskiego handlu zbożem. Chicago Board of Trade (CBOT) została założona w 1848 roku, początkowo jako rynek gotówkowy dla towarów masowych [18]. Około 1851 roku na parkiecie CBOT zaczęły obiegać kontrakty forward „to-arrive” — traderzy zobowiązywali się dostarczyć zboże w przyszłej dacie po ustalonej cenie [18].

Kluczową datą instytucjonalizacji odkrywania ceny jest 1865 rok. Archiwum historyczne CME Group oraz oficjalna historia amerykańskiej Komisji ds. Obrotu Towarowymi Kontraktami Terminowymi (CFTC) odnotowują [18][19], że CBOT wprowadziła ustandaryzowane kontrakty terminowe w maju 1865 roku i ustanowiła formalne zasady obrotu 13 października 1865 roku. W tej kwestii istnieje debata naukowa — jeden z poglądów głosi, że dojrzały obrót terminowy pojawił się dopiero około 1874 roku [18]. Niniejsze badanie przyjmuje rok 1865 za punkt początkowy i uznaje spór o datowanie.

Paralela strukturalna między ścieżką CBOT a ścieżką BTC polega na tym, że krzywa instytucjonalizacji od rozproszonych dwustronnych kontraktów forward (forward contract) do ustandaryzowanych, zbywalnych kontraktów terminowych (futures contract) z depozytem zabezpieczającym i zasadami dostawy to ta sama krzywa instytucjonalizacji odkrywania ceny. Chicago potrzebowało 17 lat. Bitcoin potrzebował 9 miesięcy. Różnica w skali czasowej nie rozpuszcza podobieństwa strukturalnego. Odkrywanie ceny na każdym rynku nie zaczyna się na giełdzie — wyrasta z wielokrotnych dwustronnych transakcji, ustnych kursów wymiany i prywatnej księgowości.

3.3 Zasięg wyjaśniający i granice paraleli strukturalnych

Umieszczenie wczesnej ścieżki BTC w trójwiekowej sekwencji Amsterdam–Chicago–Bitcoin daje sąd na poziomie mechanizmu, a nie model ilościowy. Trzy aktywa, trzy środowiska instytucjonalne, trzy warunki technologiczne — a mimo to odkrywanie ceny we wszystkich trzech przypadkach podążało tą samą gruboziarnistą ścieżką: prywatna księgowość → publiczne notowanie → kojarzenie ciągłe. Innymi słowy, infrastruktura kryptoderywatów nie została wynaleziona w próżni; mieści się ona w trwającej stulecia linii ewolucji instytucji finansowych.

Argument ten nie jest argumentem przyczynowym. Nie twierdzi, że „BTC nieuchronnie przeszedł tę samą ścieżkę co VOC czy kontrakty zbożowe”, ani że „wszystkie przyszłe aktywa cyfrowe pójdą tą samą krzywą”. Twierdzi natomiast: gdy obserwator staje w obliczu nowej klasy aktywów, „prehistoria mechanizmów odkrywania ceny” jest trwalszym przedmiotem badań niż „trajektorie cen aktywów”.

Rozdział 4 · Uznane ograniczenia i pozostawiona przestrzeń

Ten tekst nie rozwija analizy porównawczej współczesnych mechanizmów odkrywania ceny. Przepływy w ETF, otwarte pozycje na CME, stawki finansowania Perpetual Futures, animacja rynku on-chain — to obecna postać tej szesnastoletniej ścieżki, lecz objętość i metodologia wymagane do ich rozwinięcia są zarezerwowane dla dalszych badań.

Sygnały przeciwne dla głównej tezy są trzy. Po pierwsze, jeśli badania naukowe lub archeologia on-chain ujawnią ważny podmiot publikujący kurs wymiany wcześniejszy niż NewLibertyStandard, pozycję „pierwszego publicznie ujawnionego kursu wymiany” trzeba będzie zrewidować. Po drugie, jeśli znaczniki czasu trzech kluczowych wątków Bitcointalk (topic=20, topic=137, topic=444) zostaną sfalsyfikowane na poziomie archiwalnym, kotwice zdarzeń trzeba będzie zresetować. Po trzecie, jeśli rama „semantycznego przejścia do jednostki rozrachunkowej” zostanie zastąpiona dokładniejszą teorią ewolucji funkcji pieniądza, główną tezę trzeba będzie zrewidować.

Ten tekst uznaje następujące granice. Po pierwsze, „pierwsze funkcjonalne odegranie przez BTC roli jednostki rozrachunkowej” to twierdzenie interpretacyjne, a nie pełne ustanowienie funkcji według definicji z ekonomii pieniądza. Po drugie, nazywanie Bitcoin Market „kojarzeniem peer-to-peer” jest uproszczeniem. Po trzecie, paralele strukturalne Amsterdam–Chicago to porównania na poziomie mechanizmu, a nie ilościowy model porównawczy między aktywami. Ten tekst nie przewiduje trajektorii ceny BTC i nie wypowiada się o BTC jako pojedynczym aktywie do celów inwestycyjnych.

Metodologia i ujawnienia

Zakres i ograniczenia badania. Ten krótki raport koncentruje się na trójwarstwowej ewolucji wczesnych mechanizmów odkrywania ceny BTC w dziewięciomiesięcznym oknie obserwacji od października 2009 roku do lipca 2010 roku. Nie obejmuje on: pełnego on-chain łańcucha dowodów dryfu BTC od „gotówki peer-to-peer” ku „środkowi tezauryzacji”; analizy strukturalnej współczesnych mechanizmów odkrywania ceny BTC; ani ilościowego modelu porównawczego między Amsterdamem a Chicago. Każdy z powyższych powinien być samodzielnym tematem badawczym.

Aktualność danych. Pierwotne posty z Bitcointalk, przechwycenia archive.org oraz dane bloków on-chain cytowane w tym raporcie opierają się na informacjach publicznie dostępnych według stanu na 14 maja 2026 roku.

Niezależność badania. Ten raport został niezależnie opracowany przez Bitbase Research. Jego wnioski analityczne opierają się na publicznie dostępnych źródłach pierwotnych oraz na niezależnym osądzie zespołu badawczego. Przyjęta w tym raporcie rama „trójwarstwowej ewolucji mechanizmu” jest konstrukcją badawczą, a nie oficjalną klasyfikacją jakiegokolwiek organu regulacyjnego lub normalizacyjnego. Konkretne osoby i projekty wymienione w tym raporcie (w tym Laszlo Hanyecz, Jeremy Sturdivant, Jed McCaleb, Martti Malmi, Mark Karpelès, Dustin Dollar, NewLibertyStandard, Bitcoin Market, Mt.Gox, CBOT, CME Group, VOC, Bitcointalk) są przywoływane wyłącznie jako obiektywne punkty odniesienia służące opisowi struktury prehistorii. Uwzględnienie nie stanowi rekomendacji; nieuwzględnienie nie stanowi sygnału negatywnego.

Ujawnienie konfliktu interesów. Bitbase prowadzi scentralizowaną giełdę i może oferować produkty spot na BTC oraz produkty Perpetual Futures objęte zakresem tego raportu. Czytelnicy powinni uwzględnić ten fakt, interpretując zawartą w raporcie analizę wczesnych mechanizmów odkrywania ceny. Argumenty tego raportu mają zastosowanie symetrycznie do wszystkich przedmiotów badania.

Narzędzia i wsparcie generatywne. W tym raporcie duże modele językowe zostały użyte jako narzędzia wspomagające badania w zakresie wyszukiwania źródeł, weryfikacji faktów z wielu źródeł, strukturyzacji argumentacji oraz sporządzania pierwszego szkicu. Wszystkie identyfikatory postów Bitcointalk, znaczniki czasu UTC, adresy URL migawek archive.org, on-chainowe txid i numery bloków oraz akademickie numery ISBN i numery stron zostały ręcznie zweryfikowane ze źródłami pierwotnymi przez badaczy-ludzi. Teza i kluczowe sądy zostały sformułowane niezależnie przez zespół Bitbase Research; akapity z odwrotnym samoaudytem zostały napisane przez ludzi.

Nie stanowi porady inwestycyjnej. Ten raport nie stanowi porady inwestycyjnej ani rekomendacji kupna, sprzedaży czy utrzymywania jakiegokolwiek instrumentu finansowego. Opisane w tym raporcie wczesne mechanizmy odkrywania ceny są strukturami historycznymi; nie składa się żadnych oświadczeń co do oczekiwanej stopy zwrotu, ryzyka czy przydatności jakiegokolwiek obecnego lub przyszłego aktywa kryptograficznego. Przed podjęciem działań na podstawie jakichkolwiek informacji z tego raportu czytelnicy powinni skonsultować się z niezależnymi, licencjonowanymi doradcami finansowymi, prawnymi i podatkowymi.

Ryzyka stwierdzeń dotyczących przyszłości. Zawarte w Rozdziale 4 wzmianki o współczesnych mechanizmach odkrywania ceny aktywów kryptograficznych (przepływy w ETF, otwarte pozycje na CME, stawki finansowania Perpetual Futures, animacja rynku on-chain) mają charakter prognostyczny i wiążą się z niepewnością. Struktura regulacyjna, infrastruktura instytucjonalna i zachowanie on-chain zależą od ewolucji wielu niezależnych zmiennych, z których żadna nie znajduje się pod kontrolą jakiejkolwiek pojedynczej strony. Czytelnicy powinni traktować stwierdzenia dotyczące przyszłości jako sądy uwarunkowane informacjami publicznie dostępnymi według stanu na 14 maja 2026 roku; wnioski mogą ulec rewizji.

Kontynuacja badań. Ten krótki raport służy jako wprowadzający fundament dla serii materiałów na Bitcoin Pizza Day przypadający 22 maja 2026 roku. Analiza strukturalna współczesnych mechanizmów odkrywania ceny aktywów kryptograficznych (ETF, CME, Perpetual Futures, animacja rynku on-chain) zostanie przeprowadzona w dalszych badaniach.

Lista źródeł

[1] Frederic S. Mishkin, The Economics of Money, Banking, and Financial Markets, 13th Global Edition, Harlow: Pearson, 2021. ISBN 978-1-292-40948-1. Chapter 3 “What Is Money?”, pp. 97 ff. (the “Functions of Money” section covering Medium of Exchange, Unit of Account, and Store of Value).

[2] John R. Hicks, Critical Essays in Monetary Theory, Oxford: Clarendon Press, 1967. p. 1. Internet Archive full-text borrowable copy: https://archive.org/details/criticalessaysin0000hick

[3] Laszlo Hanyecz (username: laszlo), “Pizza for bitcoins?” (opening post), Bitcointalk topic=137 msg=1141, 2010-05-18 00:35:20 UTC. https://bitcointalk.org/index.php?topic=137.msg1141#msg1141

[4] Laszlo Hanyecz, “Re: Pizza for bitcoins?” (delivery-confirmation post), Bitcointalk topic=137 msg=1195, 2010-05-22 19:17:26 UTC. https://bitcointalk.org/index.php?topic=137.msg1195#msg1195

[5] Laszlo Hanyecz, “Re: Pizza for bitcoins?” (USD anchor and open offer), Bitcointalk topic=137 msg=1526, 2010-06-12 20:14:44 UTC. https://bitcointalk.org/index.php?topic=137.msg1526#msg1526

[6] NewLibertyStandard, “2009 Exchange Rate,” original wetpaint site offline; earliest Wayback Machine snapshot on record as of May 14, 2026: 2009-12-29 13:26:10 UTC. https://web.archive.org/web/20091229132610/http://newlibertystandard.wetpaint.com/page/Exchange+Rate

[7] Bitbo Calendar, “What Was the First Valuation Given to Bitcoin?”—this research adopts the page’s verification that “the primary source of 1 USD = 1,309.03 BTC is available only in the archive snapshot; there is no original post by NLS publishing this figure on the Bitcointalk forum.” https://bitbo.io/calendar/first-valuation/

[8] Martti Malmi (@marttimalmi), “Found the first known bitcoin to USD transaction from my email backups. I sold 5,050 BTC for $5,02 on 2009-10-12.”, X (formerly Twitter), 2014-01-15. https://x.com/marttimalmi/status/423455561703624704

[9] dwdollar (Dustin Dollar), “New exchange (Bitcoin Market),” Bitcointalk topic=20 msg=100, 2010-01-15 09:42:18 UTC. https://bitcointalk.org/index.php?topic=20.msg100#msg100

[10] dwdollar, “Re: New exchange (Bitcoin Market)” (matching-mechanism description), Bitcointalk topic=20 msg=265, 2010-02-06 22:37:44 UTC. https://bitcointalk.org/index.php?topic=20.msg265#msg265

[11] Bitcoin Block #57043, block hash 00000000152340ca42227603908689183edc47355204e7aca59383b0aaac1fd8; pizza-transaction txid a1075db55d416d3ca199f55b6084e2115b9345e16c5cf302fc80e9d5fbf5d48d; block timestamp 2010-05-22 18:16:31 UTC (ISO 8601 read directly from mempool.space). https://mempool.space/block/00000000152340ca42227603908689183edc47355204e7aca59383b0aaac1fd8

[12] Jeremy Sturdivant (username: jercos), written interview, Bitcoin Who’s Who Blog, 2016-01-30. https://www.bitcoinwhoswho.com/blog/2016/01/30/a-living-currency-an-interview-with-jercos-party-to-first-bitcoin-pizza-transaction/

[13] Laszlo Hanyecz, “Re: Pizza for bitcoins?” (withdrawal of open offer), Bitcointalk topic=137 msg=7544, 2010-06-04 17:51:05 UTC. https://bitcointalk.org/index.php?topic=137.msg7544#msg7544

[14] mtgox (Jed McCaleb), “New Bitcoin Exchange (mtgox.com),” Bitcointalk topic=444 msg=3866, 2010-07-18 01:57:19 UTC; same thread msg=3873 (matching-mechanism description) 2010-07-18 02:15:09 UTC. https://bitcointalk.org/index.php?topic=444.msg3866#msg3866

[15] Wayback Machine earliest capture of mtgox.com, 2007-08-17 17:06:06 UTC. https://web.archive.org/web/20070817170606/http://mtgox.com

[16] Jed McCaleb, “Mtgox is changing owners” (transfer-of-ownership announcement to MagicalTux / Mark Karpelès), Bitcointalk topic=4187 msg=60610, 2011-03-06. https://bitcointalk.org/index.php?topic=4187.0

[17] Lodewijk O. Petram, The world’s first stock exchange: How the Amsterdam market for Dutch East India Company shares became a modern securities market, 1602–1700, PhD dissertation, University of Amsterdam, 2011 (covering 1602 VOC initial subscription of 1,143 subscribers, the East India House in-person registration mechanism, the 1602–1700 evolution into a modern securities market, and the dataset of 851 price observations from the 17th century; key argument: “The market evolved into a modern securities market in the period 1630–1650 … a constant process of price discovery took place”). English translation: Lodewijk Petram, The World’s First Stock Exchange, trans. Lynne Richards, New York: Columbia University Press, 2014. ISBN 978-0-231-16378-1. Dataset introduction: https://www.worldsfirststockexchange.com/

[18] CME Group, Midwest Grain Trade: History of Futures Exchanges—records CBOT founded in 1848, to-arrive forward contracts emerging around 1851, and standardized futures contracts introduced in 1865; the academic debate on the starting point of “true futures trading” (1865 vs. 1874 vs. 1877) is reviewed in the EH.net survey referenced therein. https://www.cmegroup.com/education/courses/introduction-to-futures/midwest-grain-trade-history-of-futures-exchanges

[19] U.S. Commodity Futures Trading Commission (CFTC), History of the CFTC: pre-CFTC—records “October 13, 1865 – Formal trading rules are instituted at the CBOT, particularly concerning margin and delivery procedures.” https://www.cftc.gov/About/HistoryoftheCFTC/history_precftc.html