Дно устояло; покупатели по-прежнему не пришли — и на этой неделе причина была опознаваемой, макроэкономической и носила имя Кевина Уорша (Kevin Warsh). Там, где Выпуск 10 разграничил истощение продаж и приход покупок и обнаружил первое без второго, на этой неделе проверялось, сможет ли дно после истощения притянуть спрос, когда июньское заседание Федрезерва завершится. Не смогло. Первое заседание Уорша в должности председателя дало единогласное сохранение ставки на уровне 3.50–3.75% в обрамлении ястребиного разворота: точечный график комитета (dot plot) перевернулся с прогноза снижения в 2026 году на прогноз повышения, медианная ставка на конец года подскочила до 3.8% с 3.4% в марте, и 9 из 18 участников теперь видят по меньшей мере одно повышение в этом году. Короткий конец кривой переоценился за считаные часы — доходность 2-летних казначейских облигаций (Treasury) выросла примерно на 15 базисных пунктов до 4.21%, это её крупнейшее движение в день решения ФРС с 2008 года; доллар пробил отметку 100, достигнув максимума более чем за год; золото распродали; а Bitcoin, самый высокобета-актив без доходности во всём комплексе, соскользнул примерно с $66,300 к низам диапазона $60,000. Карточка подтверждения дна, выстроенная в Выпуске 10, разрешилась двумя из трёх отметками против дна: Strategy продолжала покупать (1,587 BTC на $100 млн), а Brent продолжал падать (к $80), но решающий маркер — два дня подряд чистых притоков в спотовые Bitcoin-ETF выше примерно $100 млн — был отвергнут напрочь: четыре торговых дня недели дали в сумме около −$227.5 млн, и ни в один день не было выше $100 млн. Самое чистое прочтение состоит в том, что макроэкономическая траектория ставок стала запирающей переменной в вопросе о дне, и что, пока она не смягчится, ончейн-нативный трек — где HYPE в ту же неделю напечатал свежий исторический максимум — остаётся единственным местом, где идиосинкразический спрос ещё может себя проявить.

Неделя с 15 по 21 июня 2026 г.

Bitbase Research · 22 июня 2026 г.

Market Insights — это короткая волна Bitbase Research, спутник нашей флагманской серии Deep Dive. Каждый выпуск разбирает наиболее структурно значимые события предыдущей недели в сфере регулируемых крипто-деривативов и ончейн-нативной инфраструктуры, сопоставляя их с длинноволновой рамкой, заданной в наших флагманских отчётах. Прошлый выпуск зафиксировал неделю, когда продажи истощились, но покупки не подтвердились: оттоки из спотовых Bitcoin-ETF замедлились примерно на порядок, Bitcoin удержал свой минимум начала июня около $59,000, Strategy ответила на первую за четыре года продажу покупкой 1,550 BTC, а крупнейшее структурное событие периода — рекордное IPO SpaceX на $75 млрд — пришлось вне крипты, при том что его синтетические перпетуальные фьючерсы (perpetual futures) торговались на Hyperliquid [22]. Этот выпуск фиксирует неделю, когда июньское заседание ФРС проверило, сможет ли дно притянуть спрос, — и ответ был «нет». Эта неделя несёт то же разделение охвата данных, что и прежние выпуски, с одним дополнением: крипто-нативные данные охватывают все семь дней (15–21 июня), тогда как данные традиционных финансов — потоки в американские спотовые Bitcoin- и Ether-ETF, акции MSTR, доходности Treasury, FOMC, данные по фондам денежного рынка — торгуются или публикуются только по будням, а пятница 19 июня была федеральным праздником Juneteenth, когда рынки облигаций и акций США были закрыты. Поэтому все данные TradFi привязаны к закрытию дня в четверг 18 июня (ET), если не указано иное; крипто-данные простираются до воскресенья 21 июня. Заседание FOMC 16–17 июня — первое заседание Кевина Уорша (Kevin Warsh) в должности председателя, с решением, объявленным 17 июня, — попадает в это окно и является главной темой выпуска.

1. Один график, который имеет значение

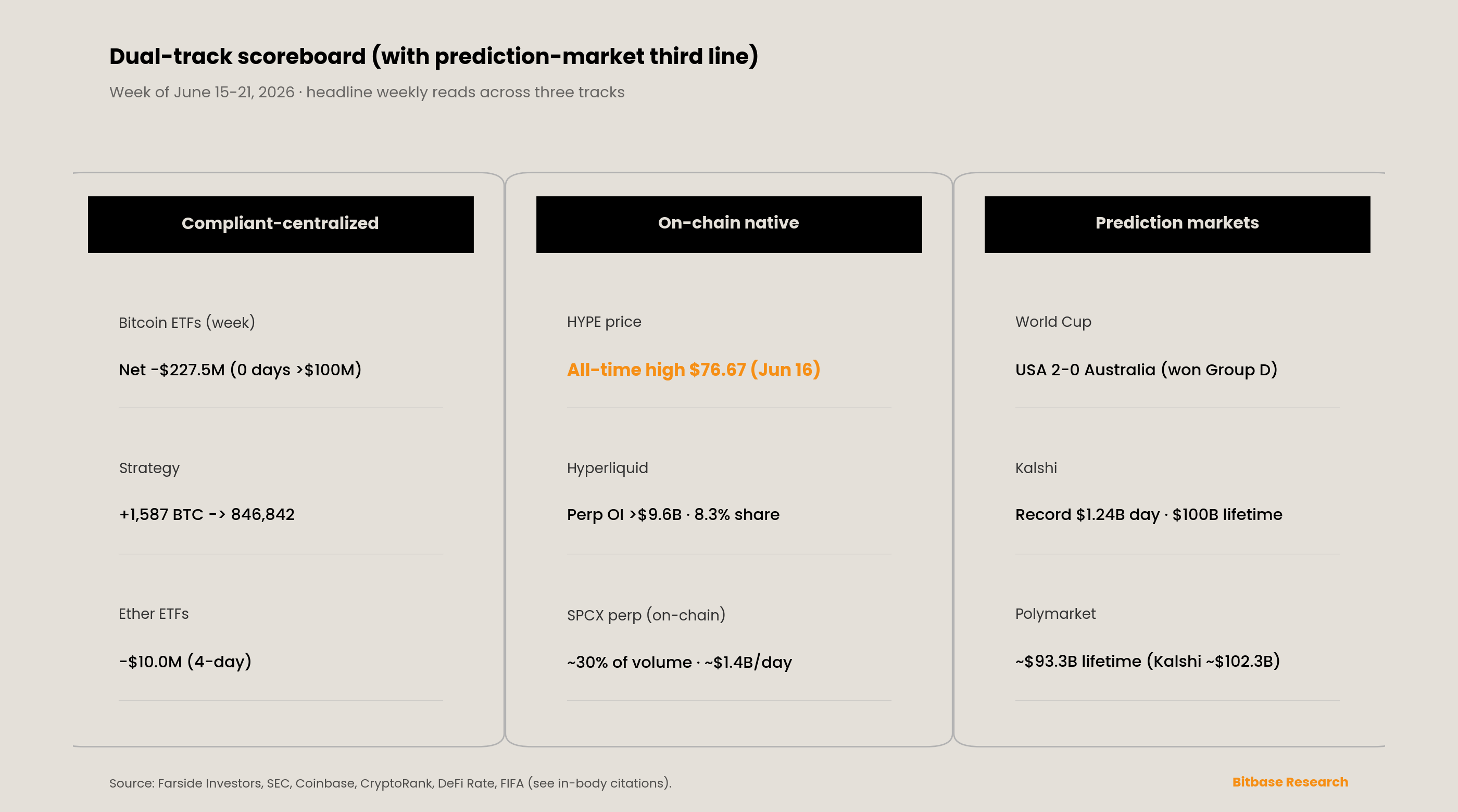

График повторяет проверку дна из Выпуска 10 против того же порога — два или более дней подряд чистых притоков в спотовые Bitcoin-ETF выше примерно $100 млн — и вторая попытка провалилась яснее первой. По данным Farside Investors, четыре торговых дня дали −$64.8 млн (15 июня), +$10.2 млн (16 июня), −$82.2 млн (17 июня, день FOMC) и −$90.7 млн (18 июня), что в сумме за четыре дня составляет около −$227.5 млн [1][2]. Печати за 19 июня не было: рынки США были закрыты на Juneteenth. Единственный зелёный день дал жидкие +$10.2 млн — не начало серии и на порядок ниже планки в $100 млн. Единственный зелёный день +$85.9 млн, которым закрылся Выпуск 10 (12 июня), не нарастил импульс; он выдохся. Отток 15 июня был вызван не основными фондами, а наследием Grayscale — GBTC (−$124.0 млн), даже при том что IBIT от BlackRock привлёк $66.4 млн, а отток 18 июня вёл IBIT (−$96.7 млн) [1]. Совокупный чистый приток когорты с января 2024 года составляет около $53.4 млрд [1][3].

Причина на этой неделе была опознаваемой и макроэкономической. Bitcoin вошёл в период более крепким, торгуясь около максимума в ~$66,300 примерно 16 июня, затем соскользнул через решение Федрезерва 17 июня к низам диапазона $60,000, по мере того как короткий конец кривой доходности переоценился (Раздел 2). Ether-ETF оказались скромно лучше Bitcoin-овых, но всё же чистыми отрицательными — около −$10.0 млн за четыре дня (Farside): +$22.5 млн (15 июня), +$9.6 млн (16 июня), −$29.3 млн (17 июня) и −$12.8 млн (18 июня) [4]. Различие, которое провёл Выпуск 10 — замедляющееся предложение против подтверждённого спроса — теперь имеет явное препятствие перед стороной спроса, и это препятствие — траектория ставок. Остаток этого выпуска прослеживает FOMC и его трансмиссию, корпоративно-казначейский и ончейн-треки, линию рынков предсказаний и восемь сигналов под непрерывным аудитом, прежде чем обратиться в Разделе 6 к тому, почему макроэкономическая траектория ставок стала запирающей переменной в вопросе о дне.

2. Структурный сигнал этой недели

Структурным сигналом недели стало первое заседание FOMC под председательством Кевина Уорша (Kevin Warsh), и это было ястребиное сохранение ставки, убравшее опцию смягчения, на которую рынки опирались год. Для этой серии оно важно не как событие по ставке — сохранение было почти предрешено, — а как смена режима в цене безрисковой ставки, которая задаёт ставку дисконтирования, по которой оценивается самый высокобета-актив без доходности.

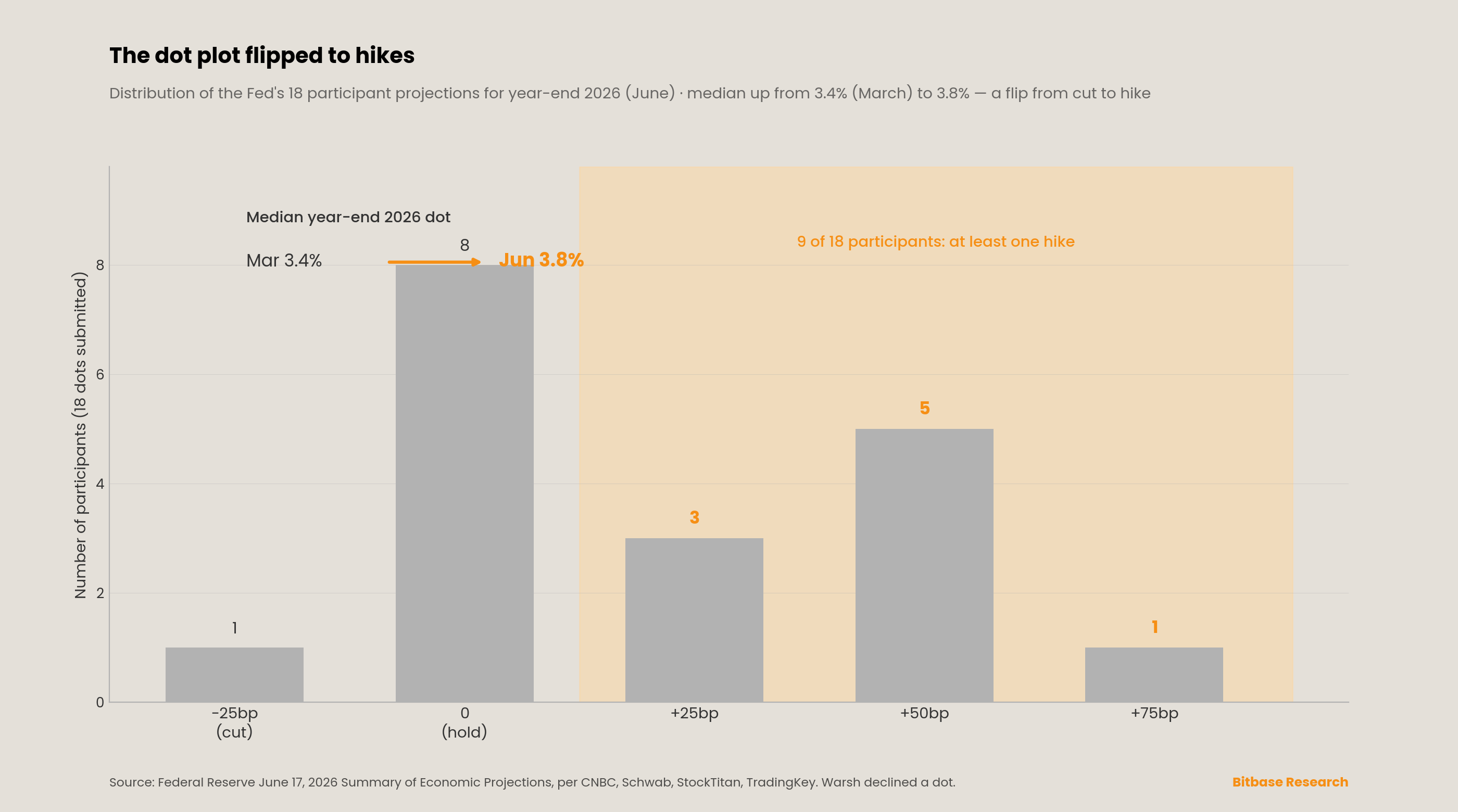

17 июня 2026 года Федеральный комитет по открытым рынкам проголосовал 12-0 за сохранение ставки по федеральным фондам на уровне 3.50–3.75%, это четвёртое сохранение подряд и первое заседание Уорша в должности председателя (CNBC, Fox Business, Schwab) [5][6][7]. Элементом, сдвинувшим рынок, стало Резюме экономических прогнозов (Summary of Economic Projections). Медианный прогноз на конец 2026 года вырос до 3.8% с 3.4% в марте — переворот с того, что подразумевало снижение, на то, что подразумевает повышение (CNBC) [5]. Три цифры легко перепутать, и их стоит разделить: голосование 12-0 — это двенадцать голосующих членов FOMC, согласившихся сохранить ставку; восемнадцать подателей точек — это более широкая группа участников (голосующие плюс не имеющие права голоса президенты резервных банков) за вычетом Уорша, отказавшегося подать собственную точку; а внутри этих восемнадцати точки на 2026 год распределились так: 9 прогнозируют по меньшей мере одно повышение, 8 — текущую середину диапазона, 1 — снижение (StockTitan, Schwab) [8][7]. Перекос рисков был ещё резче: 17 из 18 участников оценили риски инфляции как смещённые вверх, 1 — как сбалансированные, ни один — вниз (StockTitan) [8]. Из девяти точек-повышений одна заложила +75 базисных пунктов, пять — +50, три — +25 (TradingKey) [9]. Комитет поднял прогноз инфляции PCE на конец года до 3.6% с 2.7% в марте (базовая PCE — до 3.3%), урезал рост ВВП на 2026 год до 2.2% с 2.4% и установил безработицу на 4.3% (Fox Business, Schwab) [6][7].

Заявление и пресс-конференция ознаменовали стилистический разрыв. Заявление по итогам заседания было урезано примерно до 130 слов, примерно на две трети короче апрельского, убрало прежнюю формулировку о склонности к смягчению и обошлось без сигналов о будущем (forward guidance) (Schwab, Bondsavvy) [10][11]. Уорш, давний критик точечного графика как инструмента коммуникации, отказался подать собственный прогноз — «Я не подал точку за себя. Это не помогает в проведении политики», — сказал он (CNBC), — первый председатель, поступивший так [5]. Он начал с признания, что «Устойчиво высокие цены — это бремя для американцев» (CoinDesk), подчеркнул, что комитет будет «недвусмыслен и единодушен» в обеспечении ценовой стабильности (Schwab, Fox Business), и объявил пять рабочих групп для пересмотра коммуникаций ФРС, баланса, источников данных, производительности и рынка труда, а также причин и измерения инфляции, отметив, что инфляционная рабочая группа не будет на данном этапе пересматривать цель в 2% [12][7][6]. Контекст: майский CPI напечатал +4.2% год к году (максимум с апреля 2023 года), майские payrolls составили +172,000, а безработица удержалась на 4.3%; перед заседанием CME FedWatch закладывал примерно 97% вероятности сохранения (CNBC) [5]. Интерпретационный раскол реален, и о нём стоит сообщить беспристрастно: стратеги J.P. Morgan подали сохранение как комитет, утверждающий доверие к борьбе с инфляцией, тогда как Куинн Томпсон (Quinn Thompson) из Lekker Capital отметил, что «Нефть упала на 30% с момента последнего точечного графика FOMC», и поставил под вопрос тайминг ястребиного разворота (CoinDesk) [12].

3. Двухтрековое табло

Регулируемо-централизованный трек. Определяющим корпоративным событием недели стал маркер подтверждения, который устоял. Согласно форме SEC Form 8-K Strategy от 15 июня 2026 года, компания купила 1,587 биткоинов примерно за $100.0 млн в период с 8 по 14 июня по средней цене $63,024, профинансировав это через продажи по рыночной цене (at-the-market) обыкновенных акций MSTR класса A (около 1.73 млн акций примерно на $209 млн), доведя владения до 846,842 BTC при совокупной стоимости $64.07 млрд (в среднем $75,656) и подняв долларовый резерв до $1.1 млрд [13][14]. Период покупки (8–14 июня) приходится на предыдущее окно, а раскрытие (15 июня) — на это, что согласуется с дисциплиной целостности дат, применяемой повсюду. Поверх 1,550 BTC предыдущей недели это была та самая покупка в понедельник вторую неделю подряд, которую Джеффри Кендрик (Geoffrey Kendrick) из Standard Chartered назвал одним из своих трёх маркеров дна, исполненная по средней цене заметно ниже себестоимости компании. Однако акционерная оболочка была явно под напряжением: MSTR торговалась около $112.53, снизившись примерно на 3% за неделю и около 31% за месяц, а цена Bitcoin (около $62,600–66,200 на протяжении недели) оставляла владения с нереализованным убытком относительно средней в $75,656 (Barron's) [14]. Корпоративно-казначейская убеждённость цела; финансовая конструкция вокруг неё — под напряжением.

Ончейн-нативный трек. Подробно — в Разделе 5; вкратце, ончейн-нативный трек резко расцепился с привязанными к макро мейджорами. HYPE от Hyperliquid напечатал свежий исторический максимум около $76.67 16 июня (Coinbase, CoinGecko), восстановившись примерно на 40% от минимума в ~$53, которого он коснулся после релиза вестинга токенов 6 июня, прежде чем осесть в районе высоких $60 — низких $70, оставаясь в плюсе на двузначное число процентов за неделю, даже когда Bitcoin падал [15][16]. Открытый интерес по перпетуальным фьючерсам платформы стоял выше $9.6 млрд, а рекордная доля Hyperliquid в ~8.3% совокупного мирового открытого интереса по перпетуальным фьючерсам устояла (CryptoRank со ссылкой на CoinGlass) [17].

Третья линия — рынки предсказаний. Линия продолжала ставить рекорды. По данным DeFi Rate, Kalshi преодолела $100 млрд совокупного номинального объёма за всё время и выдала свои первые миллиардо-долларовые дни — около $1.22 млрд в субботу 13 июня и рекордные ~$1.24 млрд в воскресенье 14 июня — закрыв неделю 8 июня примерно с $6.38 млрд недельного номинала, рост около 43% неделя к неделе и рекорд (итоги за всё время: Kalshi ~$102.3 млрд, Polymarket ~$93.3 млрд) [18]. Чемпионат мира 2026 года оставался ближайшим драйвером: совокупный объём рынков на победителя ЧМ у Kalshi плюс Polymarket превысил $2 млрд, и в окне Соединённые Штаты обыграли Австралию 2–0 в Сиэтле 19 июня, выиграв группу D и обеспечив себе место в плей-офф, — исход, согласующийся с предматчевым ценообразованием [26]. Структурное развитие, за которым стоит следить, — распределительное: продолжающаяся маршрутизация Robinhood основных контрактов на Rothera, лицензированную CFTC площадку, которой она совместно владеет с Susquehanna, — но изолированный объём ЧМ на Rothera оставался неопубликованным ни одним источником первого эшелона, так что вопрос о том, перераспределила ли эта маршрутизация существенно объём сектора, по-прежнему неизмерим.

4. На радаре — неделя с 22 по 28 июня

Несколько запланированных событий предстоящей недели напрямую касаются вопроса о дне, и мы помечаем их как форвардные маркеры, а не как сообщённые факты.

Инфляция PCE за май (предпочтительный индикатор ФРС), ожидается в конце июня. Поскольку заявление 17 июня подняло прогноз PCE на конец года до 3.6% и сделало политику явно зависящей от данных, майская печать PCE — это первая жёсткая проверка того, был ли ястребиный прогноз ранним или своевременным. Горячая печать подтверждает разворот точечного графика и держит доллар и доходности короткого конца на спросе; мягкая печать — это первая трещина в ограничении по ставкам.

Раскрытие еженедельной покупки Strategy (ожидается в понедельник 22 июня). Третья еженедельная покупка подряд, охватывающая 15–21 июня, продлила бы ту одну подтверждающую опору, которая устояла; следите за SEC EDGAR на предмет 8-K. На момент публикации ни одна за окно 15–21 июня не была размещена.

Круглосуточные данные CME за выходные. Самостоятельные круглосуточные крипто-объёмы выходных за каждые выходные после первых (30 мая — 1 июня) оставались неопубликованными ни одним источником первого эшелона по состоянию на 22 июня — тот же пробел, что отмечался с Выпуска 10. См. Раздел 5.

Групповой этап ЧМ, включая США — Турция (25 июня). По мере завершения группового этапа проверкой будет то, продолжит ли реализованный объём рынков предсказаний ставить рекорды и станет ли объём Rothera виден на уровне площадки.

Траектория ставок и доллар. Макроэкономический зелёный свет для сценария дна — это разворот доходности 2-летних обратно ниже примерно 4.0% и индекса доллара обратно ниже 100; дезинфляционная последовательность, которая бы его произвела, проходит через устойчивую нефть ниже $80 и более прохладный июньский CPI (середина июля). До тех пор ограничение по ставкам — связывающее.

5. Обновление по отслеживанию сигналов

Пять сигналов из Deep Dive 1 плюс три обратных сигнала из Deep Dive 3 остаются под непрерывным аудитом [19]. Этот выпуск фиксирует сигнал по фондам денежного рынка, регистрирующий свежее рекордное значение, сигнал по перпетуальным DEX, структурно усиленный, и сигнал по RWA-обеспечению, несущий вновь материализовавшийся флаг хрупкости, тогда как остальные удерживают свои показания из Выпуска 10.

СИГНАЛ — Deep Dive 1, Часть 1: «Точка перелома масштаба активов MMF». СТАТУС: Плато на свежем рекорде; перелома нет. По данным Investment Company Institute, совокупные активы фондов денежного рынка выросли на $39.67 млрд до рекордных $7.92 трлн за неделю, завершившуюся 17 июня (опубликовано 18 июня), за счёт государственных фондов (+$36.26 млрд), после печати в −$21.5 млрд предыдущей недели (ICI) [23]. Денежная стена дотянулась до рекорда, а не ротировалась в рисковые активы; рекордная неделя по балансам денежного рынка — это противоположность той ротации, которую отслеживает этот сигнал. Сигнал держится на «плато», теперь на рекордном уровне.

СИГНАЛ — Deep Dive 1, Часть 6: «Удержится ли OI по крипто-деривативам CME устойчиво выше $30 млрд к 2027 году». СТАТУС: В графике; данные по выходным всё ещё отсутствуют. Средний дневной объём по крипте у CME с начала 2026 года составляет примерно 407,200 контрактов (рост около 46% год к году) при среднем дневном открытом интересе около 335,400 контрактов (рост около 7%), вслед за рекордными почти $3 трлн номинального объёма в 2025 году (CME Group) [20]. Но самостоятельные круглосуточные объёмы выходных за каждые выходные после первых не были опубликованы ни одним источником первого эшелона по состоянию на 22 июня. Сигнал остаётся в графике относительно годовых данных; печати за выходные остаются следующим наблюдаемым свидетельством и главным микроструктурным наблюдением к Выпуску 12.

СИГНАЛ — Deep Dive 1, Части 3 и 6: «Токенизированные RWA как общая инфраструктура обеспечения». СТАТУС: Держится, с материализовавшимся флагом хрупкости. Синтетический подслой pre-IPO, который Выпуск 10 пометил как хрупкий, дал конкретный пример: Ventuals, одна из первых внешних команд, строящих на Hyperliquid, свернула свою ончейн-платформу pre-IPO, заморозила свои флагманские синтетические пары pre-IPO по 24-часовым средним ценам и начала возвращать размещённый HYPE пользователям, вливаясь при этом в другой проект экосистемы Hyperliquid (CryptoRank) [17]. В то же время пост-IPO перпетуальный фьючерсный контракт SPCX оставался одним из самых активных рынков на Hyperliquid, около 30% объёма платформы при почти $1.4 млрд в день (Phemex) [16]. Сигнал держится: широкая RWA-перп-инфраструктура углубляется, даже когда одна площадка синтетического подслоя уходит, — что в точности и есть тот квалификатор хрупкости, который приложил Выпуск 10: полезность ценообразования и риск концентрации в одном и том же инструменте.

СИГНАЛ — Deep Dive 1, Часть 6: «Одобрит ли CFTC США больше лицензированных субъектов для предложения продуктов в стиле перпетуальных свопов к 2027 году». СТАТУС: Оспаривается; комментарии стали поддерживающими, новой вехи нет. Никакого нового лицензионного действия CFTC по продуктам перпетуального стиля в окне не подтверждено, но председатель CFTC Майкл Селиг (Michael Selig) публично выступил в защиту одобрения продуктов перпетуальных фьючерсов через регулируемые американские площадки — комментарии, которые ряд участников рынка прочитали как благоприятные для регулируемых деривативов (CryptoRank) [17]. Административный трек держится на «в ожидании»; тон вокруг него улучшился.

СИГНАЛ — Deep Dive 1, Часть 6: «Удержится ли годовой торговый объём перпетуальных DEX выше $5 трлн в 2026 году». СТАТУС: Структурно усилен. Рекордная доля Hyperliquid в ~8.3% совокупного мирового открытого интереса по перпетуальным фьючерсам устояла (при открытом интересе платформы выше $9.6 млрд), и протокол направляет подавляющее большинство торговых комиссий — около 97% — на выкуп HYPE, механизм, который связывает спрос на токен с использованием платформы и который вытолкнул HYPE к свежему историческому максимуму в течение ястребиной недели ФРС (CoinCentral, CryptoRank) [21][17]. По данным DefiLlama, доля Hyperliquid в объёме децентрализованных перпетуальных фьючерсов стояла около 53%, опережая Binance (~14%), Bybit (~9%) и Bitget (~8%) [21]. Доля и открытый интерес, которые держатся или растут в течение недели ухода от риска, вызванного макро, — это долговечный их вид. Уровень цены HYPE — это токен-событие, а не смена состояния сигнала: сигнал отслеживает объём.

СИГНАЛ (Deep Dive 3, Обратный сигнал A) — Концентрация рыночной доли выше 70%. СТАТУС: Пробоя одной площадки нет; концентрация усиливается. Доля Hyperliquid в ~53% объёма децентрализованных перпетуальных фьючерсов, доминирование Kalshi в активности американских рынков предсказаний и непомерная доля IBIT в потоках Bitcoin-ETF — всё это указывает на усиливающуюся концентрацию внутри каждого рельса, но ни одна площадка не пробила порог модельной концентрации в 70% внутри своего определённого рынка в окне. Тезис о сосуществовании пяти моделей из Deep Dive 3 держится, при том что тренд концентрации стоит продолжать отслеживать.

СИГНАЛ (Deep Dive 3, Обратный сигнал B) — Кроссархитектурная единая регуляторная рамка. СТАТУС: Единой рамки нет (держится). Закон CLARITY Act оставался в сенатском календаре (Calendar No. 423, помещён 1 июня) без голосования на пленарном заседании в окне — Congress.gov не показывает нового текста законопроекта, полученного по состоянию на 21 июня, а голосование на пленарном заседании помечено только на период после возвращения Сената 13 июля — это законодательный шаг одной юрисдикции, а не межъюрисдикционная гармонизация [25]. Никакого нового координационного заявления ESMA, FCA, MAS, JFSA, BIS или Базеля выпущено не было. Регуляторная дивергенция пяти моделей, задокументированная в Deep Dive 3, остаётся зафиксированным положением дел.

СИГНАЛ (Deep Dive 3, Обратный сигнал C) — Регуляторный провал Модели 5. СТАТУС: Максимально неподтверждающий (устойчиво). Обратный сигнал, постулирующий регуляторный провал для ончейн-нативной модели, обёрнутой в доступ под регулированием США, остаётся максимально неподтверждающим. На протяжении ястребиной недели ФРС, которая давила на привязанные к макро мейджоры, ончейн-нативный трек не только продолжал функционировать, но и напечатал свежий исторический максимум и продолжал ценить знаковый листинг традиционных финансов в реальном времени; события регуляторного провала не произошло. Опасение по поводу ловушки плеча вокруг высокоплечевых перпетуальных продуктов — это флаг-предвестник, который стоит отметить, а не смена состояния.

6. Новое измерение — макроэкономическая траектория ставок как запирающая переменная в вопросе о дне

Рамка Выпуска 10 «истощение продаж против прихода покупок» чисто разрешается на этой неделе, и разрешение указывает на методологический вклад выпуска: истощение продаж устояло — дно не пробилось, — но покупки не пришли, и ближайшая причина была опознаваемой, макроэкономической и не крипто-нативной. Ястребиный дебют Уорша переустановил короткий конец кривой (доходность 2-летних выросла примерно на 15 базисных пунктов до 4.21%, её крупнейшее движение в день ФРС с 2008 года; доллар через 100 к тринадцатимесячному максимуму; золото ниже), и эта переоценка передалась напрямую в самый высокобета-актив без доходности. Bitcoin упал не потому, что истощились его собственные покупатели; он упал потому, что безрисковая ставка, относительно которой он оценивается, переоценилась выше за один день.

Следствие — более резкая рамка, чем у Выпуска 10. Вопрос о дне теперь заперт макроэкономической траекторией ставок: две подтверждающие опоры, которые устояли на этой неделе, — корпоративно-казначейский спрос (Strategy) и нефтяно-дезинфляционная опора (Brent упал примерно на 8.5% за неделю к почти $80, по мере того как промежуточная сделка США — Иран вступила в силу и движение через Ормузский пролив возобновилось, при отложенном на 19 июня формальном подписании в Женеве) [24] — реальны, но они не могут пересилить ФРС, который убирает опцию смягчения. Решающая опора спроса, притоки в ETF, провалилась именно потому, что ограничение по ставкам ужесточилось. Связное заявление о том, где стоит сценарий дна, поэтому условно: оно требует дезинфляционной последовательности на 60–90 дней — устойчивой нефти ниже $80, более прохладного июньского CPI в середине июля и менее ястребиного набора сентябрьских точек, — которая ослабит ограничение по ставкам и позволит спросу на ETF вновь включиться. Пока эта последовательность не напечатается, минимум начала июня около $59,000 — это непроверенная поддержка, а не подтверждённое дно, и макроэкономический зелёный свет наблюдаем и конкретен: доходность 2-летних обратно ниже примерно 4.0% и индекс доллара обратно ниже 100.

Эта рамка также возвышает дивергенцию, за которой стоит следить самостоятельно. В ту же неделю, когда привязанные к макро мейджоры упали на переоценке ставок, HYPE напечатал свежий исторический максимум, движимый механикой, независимой от траектории ставок, — движком комиссионного выкупа, привязанным к использованию платформы, приростом доли перпетуальных DEX и потоком пост-IPO объёма SPCX. Ончейн-нативный трек — это место, где идиосинкразический, немакроэкономический спрос ещё может себя проявить, когда ограничение по ставкам связывает мейджоры. Мы помечаем расцепление ончейн/макро как кандидата в самостоятельное измерение и вероятное «новое измерение» для Выпуска 12: если траектория ставок останется враждебной, вопрос становится в том, насколько далеко крипто-нативные потоки могут расцепиться с мейджорами, движимыми ставками, и как надолго.

Оговорки

Целостность дат и закрытие на Juneteenth. Пятница 19 июня была федеральным праздником Juneteenth; рынки облигаций и акций США были закрыты, так что нет потоков в спотовые ETF, доходностей Treasury или цен MSTR за 19 июня, и данные TradFi за неделю привязаны к четвергу 18 июня. Крипто-нативные данные простираются до воскресенья 21 июня. Покупка Strategy в 1,587 BTC охватывала 8–14 июня и была раскрыта 15 июня; раскрытие — в окне, период транзакции — нет. Заседание FOMC 16–17 июня — в окне (решение 17 июня). PCE за май (конец июня) и матч США — Турция (25 июня) приходятся сразу после этого окна.

Статус верификации. Несущие цифры этого выпуска — решение FOMC, голосование и точечный график; рыночная трансмиссия (доходность 2-летних, доллар, золото, акции); дневной ряд спотовых Bitcoin-ETF; покупка и владения Strategy; цифра по фондам денежного рынка ICI; недельное движение Brent; и результат США — Австралия — были прослежены до первичных или поименованных источников первого эшелона. Единственная цифра, несомая с меньшей точностью, — это точное закрытие Bitcoin в воскресенье 21 июня, данное как примерно $64,000–64,260 (Yahoo Finance) в ожидании финального спотового прочтения; недельная траектория соответственно изложена в диапазонах.

Помеченные конфликты калибра данных. Исторический максимум HYPE: $76.67 (Coinbase, CoinGecko, Phemex) против $76.70–$76.90 по другим трекерам — несущественно; мы используем $76.67. Длина заявления FOMC: примерно 130 слов (Schwab, Bondsavvy); некоторые издания приводят ~114, и точный счёт варьируется в зависимости от того, что включено. Движение доходности 2-летних приводится как +15 базисных пунктов до 4.21% 17 июня (Schwab) и «более чем 16 базисных пунктов» у CNBC/MUFG; мы используем ~15 б.п. до 4.21%. Индекс доллара пробил 100 примерно до 100.2–100.4 (его максимум за более чем год); цифра не ~101. Конфликт минимума Bitcoin начала июня из прежних выпусков сохраняется (~$59,100 6 июня по Выпуску 9 против $59,375 5 июня по CoinDesk/Standard Chartered).

Атрибуция источников. Цифры дневных потоков в американские спотовые Bitcoin- и Ether-ETF — это Farside Investors, подлежат пересмотру T+1 и не являются прямыми от эмитента; владения Strategy и условия покупки — из формы SEC Form 8-K компании от 15 июня в изложении; цифры FOMC — из заявления Федрезерва от 17 июня и Резюме экономических прогнозов в изложении поименованных изданий; цифры по HYPE и Hyperliquid — по Coinbase, CoinGecko, CoinCentral, CryptoRank (со ссылкой на CoinGlass и DefiLlama) и Phemex.

Дисциплина причинности. Все причинные атрибуции — переоценка ставок, толкающая Bitcoin ниже; держатели ETF, реагирующие на доллар и доходности; механизм комиссионного выкупа, движущий HYPE; нефть, движущая дезинфляционную траекторию, — отражают подачу цитируемых изданий и заявленную аргументацию поименованных аналитиков, а не независимый вывод Bitbase.

Действительно недоступно по состоянию на 22 июня 2026 года: самостоятельные круглосуточные крипто-объёмы выходных CME за любые выходные после первых (30 мая — 1 июня); изолированный объём ЧМ на Rothera; подтверждённая подача Strategy, охватывающая окно покупки 15–21 июня.

Это не является инвестиционной консультацией. Bitbase Research не делает ценовых прогнозов и не рекомендует позиции; сторонние прогнозы и взгляды аналитиков, упомянутые здесь, включая прежний прогноз циклического дна Standard Chartered и комментарии Lekker Capital, приводятся как взгляды поименованных аналитиков, а не приняты на вооружение. Цифры привязаны к закрытию дня в четверг 18 июня (ET) для TradFi и к воскресенью 21 июня для крипто-нативных данных, если не указано иное.

Ссылки

[1] Farside Investors, "Bitcoin ETF Flow (US$m)," accessed June 22, 2026. Daily US spot Bitcoin ETF net flows June 15–18; fund-level detail; cumulative ~$53.4B. https://farside.co.uk/btc/

[2] Spotedcrypto, "Bitcoin ETF Inflows June 2026: IBIT Ends Record Outflow Streak," June 2026. Corroborates Farside daily table: June 18 ≈ −$90.7M (IBIT-led); BlackRock launched the iShares Premium Income Bitcoin ETF (BITA) on Nasdaq June 16; cumulative June 1–18 ≈ −$2.27B. https://www.spotedcrypto.com/bitcoin-etf-outflows-june-2026-ibit-recovery/

[3] Yahoo Finance, "Bitcoin ETF Outflows Hit Record $6.35 Billion: Has Selling Peaked?," June 2026. Cumulative net inflows ~$53.4B (Farside); IBIT ~$62.1B since launch, GBTC −$27B; BTC ~$64,260, ~49% below the $126,080 October 6, 2025 record. https://finance.yahoo.com/markets/crypto/articles/bitcoin-etf-outflows-hit-record-114002324.html

[4] Farside Investors, "Ethereum ETF Flow (US$m)," accessed June 22, 2026. Daily US spot Ether ETF net flows June 15–18 (~−$10.0M four-day). https://farside.co.uk/eth/

[5] CNBC, "Fed interest rate decision June 2026: Fed holds rates steady," June 17, 2026. 12-0 hold at 3.50–3.75%; median 2026 dot 3.8% (from 3.4%); 8 no change / 1 cut / 9 hike; Warsh "I did not submit a dot"; statement language; pre-meeting CME FedWatch. https://www.cnbc.com/2026/06/17/fed-interest-rate-decision-june-2026.html

[6] Fox Business, "June FOMC: Fed holds interest rates steady as Warsh era begins," June 17, 2026. 12-0 vote; PCE 3.6% (from 2.7%), GDP 2.2%, unemployment 4.3%; five task forces; Powell remains a governor and FOMC voter; Warsh confirmed May 13, sworn in May 22. https://www.foxbusiness.com/economy/federal-reserve-interest-rate-decision-june-17-2026

[7] Charles Schwab, "Fed Interest Rates: FOMC," June 17, 2026. Hawkish hold; dot plot 9 hike / 8 hold / 1 cut; 2-year yield ended +15bp at 4.21%, 10-year 4.49%; three major indexes down ~1%+; Warsh "unambiguous and unanimous." https://www.schwab.com/learn/story/fomc-meeting

[8] StockTitan, "Fed rate decision June 17, 2026," June 17, 2026. Untangles the three figures: 12-0 vote (voters), 18 dot-submitters (participants minus Warsh), 2026 dots 8 midpoint / 1 below / 9 above; 17 of 18 saw inflation risks to the upside. https://www.stocktitan.net/articles/fed-rate-decision-june-17-2026

[9] TradingKey, "June Fed decision: rates held, dot plot raised," June 17, 2026. Of the dot-submitters: one +75bp, five +50bp, three +25bp, eight unchanged, one −25bp; core PCE 3.3%; 2027 dispersion 3.0%–4.4%. https://www.tradingkey.com/analysis/economic/central-banks/261973912-fed-federal-fomc-2-economic-projections-decision-rates-tradingkey

[10] Charles Schwab, "Schwab Market Update (open)," June 18, 2026. Statement ~130 words; S&P 500's worst Fed day under a new leader since 1994; June 19 Juneteenth closure; Thursday equities recovered some ground; May PCE due late June. https://www.schwab.com/learn/story/stock-market-update-open

[11] Bondsavvy, "June 2026 Fed Dot Plot," June 17, 2026. Statement ~130 words, about two-thirds shorter than April; 18 dots for 2026 (17 for 2028); Warsh declined a dot; June statement "The Committee will deliver price stability." https://www.bondsavvy.com/fixed-income-investments-blog/fed-dot-plot

[12] CoinDesk, "Live markets: Bitcoin bottom signal as holders absorbed 125,000 BTC in June," June 17, 2026. Warsh "Persistently high prices are a burden to the American people"; intraday 2Y +9bp to 4.14%, 10Y 4.46%, BTC ~$65,300; Quinn Thompson "Oil is down 30% since the FOMC's last dot plot"; post-decision ~80% odds of a 2026 hike. https://www.coindesk.com/tech/2026/06/17/live-markets-a-bitcoin-bottom-signal-flashed-as-holders-absorbed-125-000-btc-in-june

[13] Strategy Inc., SEC EDGAR Form 8-K (filed June 15, 2026; CIK 0001050446, accession 000119312526270311). 1,587 BTC for $100.0M at avg $63,024 (June 8–14), ATM-funded; holdings 846,842 BTC at $64.07B aggregate (avg $75,656); USD reserve $1.1B. https://www.sec.gov/Archives/edgar/data/0001050446/000119312526270311/mstr-20260504.htm

[14] Barron's / Yahoo Finance, "Strategy Sells Shares to Buy Bitcoin. What This Means for MSTR Stock," June 2026. ~1.73 million MSTR shares sold to buy 1,587 BTC; 846,842 BTC at avg $75,656, $64.07B; BTC ~$62,600 at writing; Q1 2026 BTC yield 9.4%. https://finance.yahoo.com/markets/crypto/articles/strategy-sells-shares-buy-bitcoin-150002164.html

[15] Coinbase, "Hyperliquid (HYPE) Price," accessed June 20, 2026. HYPE all-time high $76.67 on June 16, 2026; ~$69.26 (June 20), ~+14% week over week from ~$60.81. https://www.coinbase.com/price/hyperliquid

[16] Phemex, "Hyperliquid Price Today and Why HYPE Hit a New All-Time High," June 17, 2026. ATH $76.67 (June 16); recovery from ~$53 June 6 vesting-release low; ~$11.5M short squeeze; SPCX perps ~30% of volume at ~$1.4B/day; 90%+ of revenue into buybacks. https://phemex.com/blogs/hyperliquid-price-today-hype-all-time-high

[17] CryptoRank (via Invezz), "HYPE hits new all-time high: can Hyperliquid's rally extend toward $90?," June 2026. ~8.3% of global perpetual-futures open interest (>$9.6B); annualized protocol revenue >$1B; SPCX pre-IPO volume ~$1.2B on the week; Ventuals winding down its synthetic pre-IPO platform and returning HYPE; CFTC Chair Michael Selig defended regulated perpetual-futures approval. https://cryptorank.io/news/feed/d7968-hype-hits-new-all-time-high-can-hyperliquids-rally-extend-toward-90

[18] DeFi Rate, "2026 World Cup Odds: Live Kalshi & Polymarket Predictions," June 15, 2026. Kalshi crossed $100B lifetime; first billion-dollar days ~$1.22B (June 13) and record ~$1.24B (June 14); ~$6.38B weekly notional (week of June 8), +43% w/w; lifetime Kalshi ~$102.3B vs Polymarket ~$93.3B. https://defirate.com/prediction-markets/world-cup-odds/

[19] Bitbase Research, "Deep Dive 1" (five signals) and "Deep Dive 3" (three reverse signals). Signal framework referenced in Section 5.

[20] CME Group, "CME Group Announces Launch of 24/7 Cryptocurrency Futures and Options Trading," June 1, 2026. May 29 launch; inaugural weekend 7,200+ contracts / ~$50M notional; 2026 YTD crypto ADV 407,200 (+46%); avg daily OI 335,400 (+7%); record ~$3 trillion 2025 notional. https://www.cmegroup.com/media-room/press-releases/2026/6/01/cme\_group\_announceslaunchof247cryptocurrencyfuturesandoptionstra.html

[21] CoinCentral, "Hyperliquid (HYPE) Price: Token Hits All-Time High as Open Interest Rises 32% in One Week," June 2026. ATH $76.90 June 16; HYPE-futures OI +32% on the week to ~$3B; total platform OI >$9.6B; 53% of decentralized perp volume (Binance ~14%, Bybit ~9%, Bitget ~8%); 97% of fees to buy-and-burn; Bitwise bought ~77,100 HYPE; ETF inflows ~$208M since launch. https://coincentral.com/hyperliquid-hype-price-token-hits-all-time-high-as-open-interest-rises-32-in-one-week/

[22] Bitbase Research, "Market Insights — Issue 10," June 15, 2026. Prior-week framework: ETF outflows decelerated; the early-June ~$59,000 low held; Strategy's 1,550 BTC purchase; SpaceX's record IPO and its synthetic perpetual futures on Hyperliquid; Standard Chartered's cycle-low call and three confirmation markers; the exhaustion-of-selling-versus-arrival-of-buying framework.

[23] Investment Company Institute, "Money Market Fund Assets," June 18, 2026. Total MMF assets +$39.67 billion to a record $7.92 trillion for the week ended June 17 (government funds +$36.26 billion); prior week −$21.5 billion. https://www.ici.org/research/stats/mmf

[24] Trading Economics, "Brent crude oil," June 19, 2026. Brent near $80 on Friday, on track for a weekly decline of roughly 8.5%, erasing most of the conflict-driven gains as the US–Iran interim peace took effect and Strait of Hormuz traffic resumed; planned Switzerland talks postponed. https://tradingeconomics.com/commodity/brent-crude-oil

[25] Congress.gov, "H.R.3633 — Digital Asset Market Clarity Act," accessed June 21, 2026; and CoinDesk, "Clarity Act clears U.S. Senate committee," May 14, 2026. No new bill text received as of June 21; 15-9 Senate Banking Committee vote (May 14); placed on the Senate Legislative Calendar (No. 423) June 1; 60-vote floor threshold; possible floor vote after the Senate returns July 13; White House July 4 signing target. https://www.congress.gov/bill/119th-congress/house-bill/3633/text

[26] FIFA and NPR, "USA 2-0 Australia, 2026 FIFA World Cup," June 19, 2026. United States 2–0 Australia at Seattle Stadium (Burgess own goal 11', Freeman 43'); US won Group D and clinched a Round-of-32 berth; Pulisic absent (calf); next USA–Türkiye June 25. https://www.npr.org/2026/06/19/nx-s1-5863602/2026-fifa-world-cup-usmnt-australia