一、嚴格風控不是平台的選擇

反洗錢(Anti-Money Laundering,AML)義務適用於所有處理客戶資金的受監管金融機構,並不只針對加密貨幣交易所。這套制度的起點,遠比加密產業要早得多。1970 年美國通過《銀行保密法》(Bank Secrecy Act,BSA),首次以聯邦立法的形式,要求金融機構辨識客戶、保存紀錄、通報可疑活動。1989 年,七大工業國集團(G7)在巴黎牽頭成立金融行動工作組(Financial Action Task Force,FATF)。FATF 所制定的 AML 與反恐融資國際標準,目前已為大多數主流司法管轄區所採納。

FATF 透過 2019 年發布的 Recommendation 15 解釋性說明,將 KYC 與 Travel Rule(Recommendation 16)等義務延伸至虛擬資產服務提供商(Virtual Asset Service Providers,VASPs)。歐盟在其反洗錢指令體系中,將加密企業納入管轄範圍。英國、新加坡、香港、日本等地也都建立了對應的規則。各框架的核心要求是相通的:辨識客戶身分(Know Your Customer,KYC)、監測可疑交易、向監管機構通報。

由此可以得出一項事實陳述。加密貨幣交易所只要面向大眾從事合規營運,就承擔與銀行、券商相同的 KYC 與 AML 義務。辨識身分、監測交易、通報可疑活動並不是平台的服務選擇,而是法定責任。幣貝作為受監管金融基礎設施的延伸,其風控行為反映的是這一制度上的位置,而非平台對某位用戶的態度。

二、KYC 為什麼會無法通過

KYC 無法通過的結構性原因,可以歸納為四類。以下是機制上的說明,並不是通過的技巧 — — 具體規則在不同管轄區差異頗大,跨境營運的平台對每一位用戶都會適用其所觸及的最嚴格標準。

資料不一致。 所填寫的資訊(姓名全名、出生日期、地址)必須與所提交的身分證件資訊相互吻合。任何欄位之間的衝突,或與證件機器可讀區(MRZ)資料不符,都會觸發自動複核。

風險評估不匹配。 所有受監管機構都會根據用戶所提交資訊的整體情況 — — 所在管轄區、資金來源、申報用途等 — — 為帳戶賦予一個風險等級。當所提交資訊與平台的風險承受範圍不匹配時,申請可能在不提供進一步說明的前提下遭到拒絕。

制裁與名單比對命中。 所有受監管機構都必須將用戶與國際制裁名單(OFAC、歐盟統一名單、聯合國名單、英國 HM Treasury 等),以及政治公眾人物(PEP)資料庫進行比對。即便是常見姓名的誤判命中,通常也需要人工複核,並可能導致申請遭拒。

管轄區限制。 部分國家或地區無法被提供服務。原因可能是制裁制度、平台尚未取得當地牌照,或平台策略性地退出該市場。從用戶的角度看,這幾類原因最終呈現的結果一致:申請無法繼續。

幣貝不會披露其內部具體的風控參數。一旦披露,KYC 控管便會失效。能夠說明的是:KYC 控管的設計目的,是辨識與身分相關的風險,而不是考驗用戶。幣貝 KYC 流程的入口與狀態查詢,請見 Bitbase KYC 說明頁。

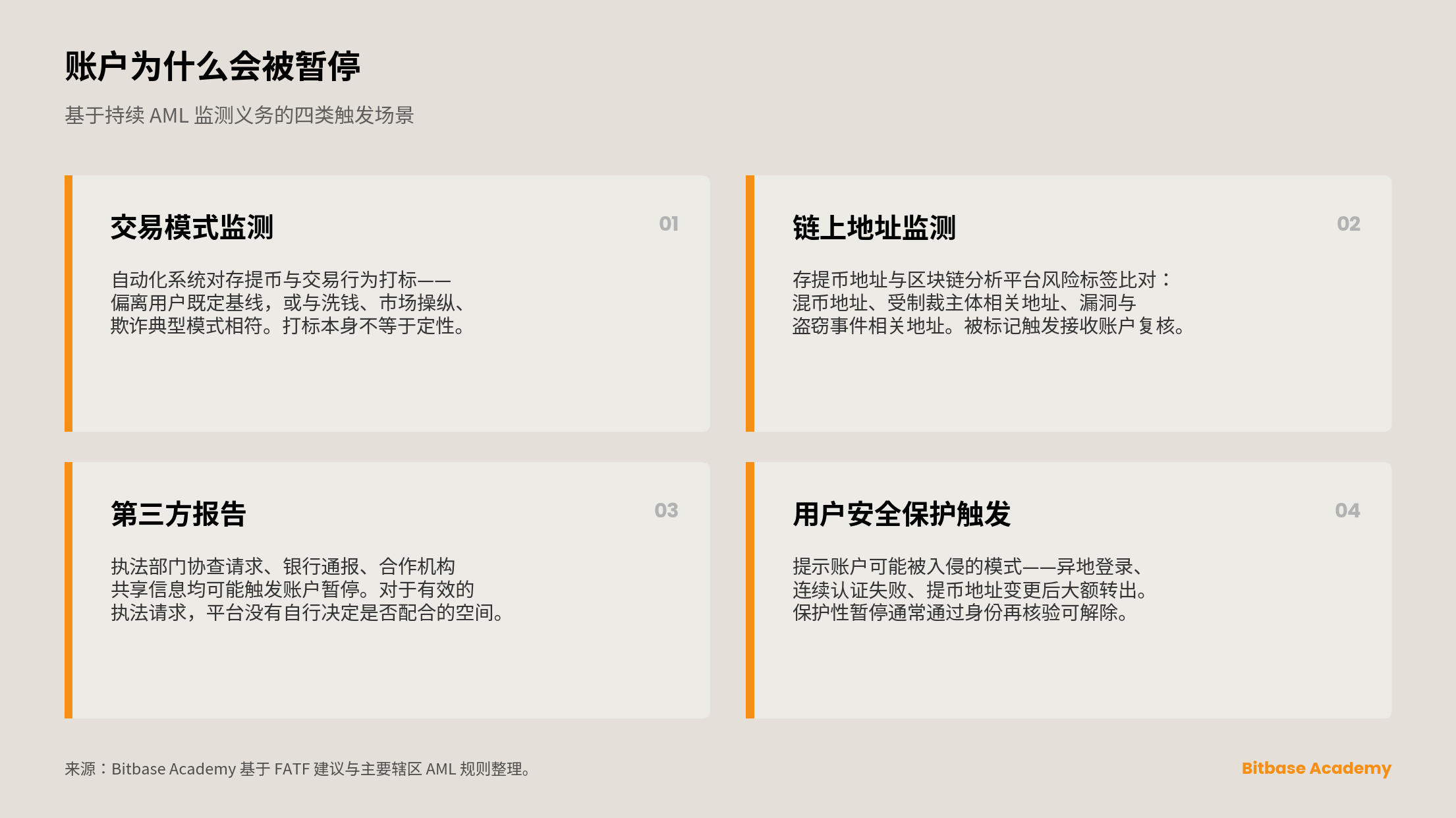

三、帳戶為什麼會被暫停

針對已開戶用戶的帳戶暫停,源自持續性的監測義務,而非開戶當下的某個判定。觸發的情境可歸納為四類。

交易模式監測。 所有受監管機構都會運行自動化系統,對存提幣與交易行為進行標記。被標記的對象包括:偏離用戶既有基準的行為,或與洗錢、市場操縱、詐欺等典型模式相符的行為。標記本身並不等於認定違規,而是觸發複核義務。

鏈上位址監測。 存提幣位址必須與區塊鏈分析平台維護的風險標籤進行比對:已知的混幣位址、與受制裁主體相關的位址、與漏洞利用或竊盜事件相關的位址等。當資金來源位址遭到標記,接收帳戶可能進入複核,而這與該用戶本身的行為無關。

第三方報告。 來自執法部門的協查請求、銀行的通報、合作機構共享的資訊,都可能觸發帳戶暫停。對於有效的執法請求,平台並沒有自行決定是否配合的空間。

用戶端的保護性觸發。 提示帳戶可能遭入侵的模式 — — 異地登入、連續驗證失敗、提幣位址變更後隨即大額轉出等 — — 都會觸發自動暫停。這類暫停的本意,是保護帳戶持有人本身,通常透過身分再次核驗即可解除。

在上述四種情況下,帳戶暫停都是程序性的動作,而非對用戶行為的最終認定。

四、為什麼平台不能告知全部細節

這正是平台的沉默與用戶的期待之間,張力直接顯現的地方。

在大多數主流 AML 管轄區中,受監管機構在提交可疑活動報告(Suspicious Activity Report,SAR;在 FATF 框架下稱為 Suspicious Transaction Report,STR)之後,依法不得向被報告對象告知該報告已經提交。這項禁止條款在制度術語中被稱為 tip-off offence(洩密罪)。英國《Proceeds of Crime Act 2002》第 333A 條,是經常被援引的法條。多數與 FATF 體系接軌的管轄區,也都設有相應的規則。

由此帶來的實際結果是:任何受監管機構 — — 無論是銀行還是交易所 — — 的客服團隊,在向帳戶處於複核狀態的用戶作出解釋時,都受到法律可披露範圍的硬性限制。沉默並不是一種態度,而是法律允許客服回應的邊界。

五、帳戶被暫停後的標準做法

標準路徑只有一條:透過幣貝官網所列出的官方客服管道聯絡平台,並對任何核驗請求提供準確、完整的回應。並不存在更快的路徑。任何聲稱可以「加速處理」或「內部疏通」的第三方,都應被視為可疑。社群媒體、Telegram、私訊平台上仿冒客服的帳號,正是在用戶處於此種狀態時最常見的詐騙入口。

凡是要求轉帳、支付費用、提供私鑰或登入憑證的請求,都不是來自幣貝。幣貝客服在任何情況下都不會索取這些資訊。幣貝的使用條款與隱私政策對客服溝通的範圍與用戶資訊的處理規則,有完整的說明。

本指南所載內容(包括但不限於產品功能、支援網路、費率標準、操作流程)僅反映發布當日的系統狀態與市場一般情況。鑑於數位資產市場的波動性以及技術環境的演進,Bitbase(幣貝)保留隨時對上述參數進行最佳化或調整的權利。用戶應以幣貝官網及交易執行介面的即時資料顯示為準。

本指南僅為產品功能與費率的概覽,並不構成投資建議或法律要約。涉及資金安全的關鍵參數(支援網路、手續費、最低額度、到帳時間),用戶在每次操作前都應至官方說明中心核實最新版本。

使用幣貝之前,用戶須閱讀並同意《使用條款》《風險披露聲明》《隱私政策》。所有關於用戶權利、資產安全、風險警示及法律爭議解決的詳細條款,均以官網底層所披露的最新版本為準。

Bitbase(幣貝)在合規與風險透明的原則下運行,但某些司法管轄區的用戶,可能因當地法規限制而不得使用本平台或其特定功能。管轄權限制的最終解釋權歸 Bitbase 所有。

各管轄區的監管法規可能隨時間而迭代,本文以發布當日的公開版本為參考。幣貝平台的 KYC 流程與相關參數,以官網即時顯示為準。