上一期講了交易所暫停活躍帳戶的四類觸發場景:交易模式監測、鏈上地址監測、第三方報告、使用者安全保護觸發。第一類是使用者追問最多的——常見的提問形式是「我沒做什麼,帳戶為什麼被打標?」本期就來解釋這一類監測在行業層面的運作邏輯。本文描述的是受監管金融機構被要求關注的信號類型,並不描述任何具體平台(包括 Bitbase(幣貝))的內部規則。

一、「異常」由誰定義

「異常」不是交易所自行定義的標籤,而是一個由國際反洗錢框架定義、經公開報告反覆刷新的類別。

制度史沿著三個節點展開。1970 年美國《銀行保密法》(Bank Secrecy Act,BSA)引入大額現金交易報告(Currency Transaction Reports,CTR),首次以聯邦立法要求金融機構對超過門檻的現金交易上報;並由此官方認定,刻意規避該義務的行為本身即構成一種信號。1989 年在巴黎成立的金融行動特別工作組(Financial Action Task Force,FATF)此後持續發布 Typologies Reports,以案例為基礎記錄洗錢、恐怖融資及相關濫用行為在金融系統中的實際表現形態。2013 年之後,鏈上分析方法論加入這套體系,把以地址為單位的模式識別應用於公開帳本資料。

多數受監管金融機構——銀行、券商、匯款公司、加密交易所——在監測維度上高度趨同。原因是結構性的:它們對接同一套國際標準。FATF Recommendation 10(客戶盡職調查)、11(記錄保存)與 20(可疑交易報告)構成共同主幹。

在行業術語上,監測信號被稱為 red flag indicators(紅旗指標)——值得進一步關注的可觀察模式,而非違法判定。本文使用「信號」一詞,均指這一層含義。

二、信號類型一·結構化交易

結構化交易(structuring)是 AML 監測中的教科書級信號,起源遠早於加密行業。BSA 時代的結構化指:把一筆大額現金存款拆成多筆較小的存款,每筆恰好低於觸發 CTR 上報的門檻,以規避上報義務。美國法在 1986 年以 31 U.S.C. § 5324(《銀行保密法》修訂條款)將結構化本身列為獨立罪名。

這一模式之所以被持續打標,是因為它無需任何關於意圖的資訊即可觀察。監測系統不需要知道交易為什麼是這種金額結構,只需觀察到金額持續落在上報門檻之下、出現在不尋常的聚集中,或在多帳戶間以統計上更接近規避結構、而非正常商業活動的方式分布。

加密場景下,結構化有變種:把一筆大額轉帳拆成多筆流向同一對手方的小額;把相近金額經由若干個不同名字的帳戶路由;先做小額測試轉帳、緊接著大額轉帳,且序列與已知洗錢腳本相似。FATF《Updated Guidance for a Risk-Based Approach to Virtual Assets and VASPs》(2019 年 6 月發布、2021 年 10 月修訂)在其 typology 目錄中列出了這些模式。

理解結構化作為信號,需要把握兩點。其一,被監測的是模式,而不是任何單筆交易——任何低於門檻的單筆交易本身都不構成問題,被讀到的是序列的形態。其二,結構化樣態的出現本身並不蘊含非法意圖——許多合規行為(定期供應商付款、薪資週期、訂閱拆分等)都可能在表層產生相似性。這正是此類信號觸發複核、而不是給出結論的原因。

三、信號類型二·偏離基線的模式

每個帳戶在使用過程中都會形成一套行為基線。其維度並不神祕,凡看過自己銀行帳單的人都熟悉:典型的資金來源、典型的對手方、典型的資產類別、典型的交易金額、典型的活動時段。基線本身不會披露給帳戶持有人,對監測而言也無需披露。

當帳戶活動以超出正常波動可解釋的方式離開既定基線,帳戶即進入複核。常見的觸發情境包括:交易金額發生數量級跳變;資金來源從既定渠道切換至新渠道;新出現的對手方集中在更高風險的地區;資產構成快速變化(例如長期交易主流資產的帳戶突然連續涉及一系列低流動性代幣);交易在與帳戶既有活動節律錯位的時段集中出現。

基線機制的設計並非懲罰性,其功能正相反——它提供一個比較基準,使系統能把帳戶的常態活動識別為常態,而不至於對每筆交易都預設起疑。這一設計的代價是:任何足夠劇烈的基線偏離——哪怕背後有完全善意的解釋——都會被讀為值得查看的信號。

這意味著合理的人生事件也會產生基線偏離:繼承遺產、出售生意、收到大額獎金、開始新的投資策略,或在沉寂一段時間後重新提升交易頻率,都會在資料層呈現為偏離。監測系統讀取的是變化的形態,無法獲知背後的原因。複核環節中由使用者提供的說明與材料,正是把「原因」補回記錄的機制。

框定一句:偏離基線不是判定帳戶存在問題的結論,而是系統提示「畫面發生了變化、需要人工查看」的標記。

四、信號類型三·Typology 匹配

FATF 及其各區域機構自 1990 年代起持續發布 Typologies Reports。各國金融情報機構(FIU)——美國 FinCEN、英國 FCA、澳洲 AUSTRAC 等——也定期產出同類報告。報告以案例為基礎,記錄具體濫用模式在已知事件中的呈現方式:帳戶接管詐欺、洗錢多層鏈、市場操縱套路、勒索軟體資金流向、制裁規避手法等。

監測系統把這些 typology 作為參考範本。當一個帳戶的活動在交易模式、對手方畫像、時間分布等維度上與已知 typology 表現出足夠的相似度,相似度得分越過閾值,帳戶即進入複核。這就是「typology 匹配」。

理解 typology 匹配,需要把握兩點。

其一,匹配是機率性的。監測系統不會以二元方式宣布某帳戶「匹配」某洗錢套路,它給出的是一個相似度判斷——高、中、低。低置信度匹配仍然需要複核,因為漏掉真實案例的代價高於清掉一個誤報。這一成本不對稱,正是監測系統在信號階段被設計為偏寬鬆的原因。

其二,typology 持續更新。新模式不斷出現,舊模式持續演化,整套目錄持續修訂。一個帳戶在六個月前不會觸發匹配的行為,今天可能觸發——並非該帳戶發生了變化,而是 typology 目錄擴展到覆蓋了一個新識別出的模式。這是監測被描述為「持續」而非「一次性檢查」的原因之一。

typology 匹配並不意味著帳戶被認定從事 typology 所描述的活動。它的實際含義是:在系統可以衡量的特徵層面,這一行為的表層與某一已知模式相似,足以觸發更近距離的人工查看。

五、信號類型四·鏈上地址監測

前三類信號讀的是使用者的行為,本節這一類信號讀的是使用者資金的上游。

公開的鏈上分析框架——以 Chainalysis、Elliptic、TRM Labs 等機構自 2013 年前後建立的方法論為代表——維護著規模龐大的地址風險標籤庫,資料來自公開的鏈上記錄、公開調查與執法披露。常見類別包括:與 OFAC 制裁主體相關的地址;已知混幣服務運營的地址;與公開歸因的漏洞、盜竊事件、勒索軟體支付相關的地址;與暗網市場相關聯的地址;已確認參與詐騙操作的地址。

當資金從攜帶此類標籤的地址進入交易所帳戶,接收帳戶即可能進入複核,與該使用者自身的行為無關。出幣方向同理:提幣地址若匹配制裁或盜竊標籤,會觸發同等關注。歐盟《Transfer of Funds Regulation》(與 MiCA 框架同步落地)賦予 VASPs 在超過既定門檻的轉帳中交換發起人與受益人資訊的義務。

對使用者而言的實際結果是:資金的來源——而不僅是去向——會影響帳戶狀態。一名使用者接收了一筆自己並不了解上游來歷的轉帳,可能在接收側被要求做核驗。這是鏈上透明性與 AML 義務相互作用的結構性特徵:鏈是公開的,標籤是公開的方法論,受監管機構被要求閱讀兩者。

與前三類信號一致:地址標籤匹配是複核觸發,而不是認定結論。多數標籤關聯會在使用者提供資金來源說明後被解除。

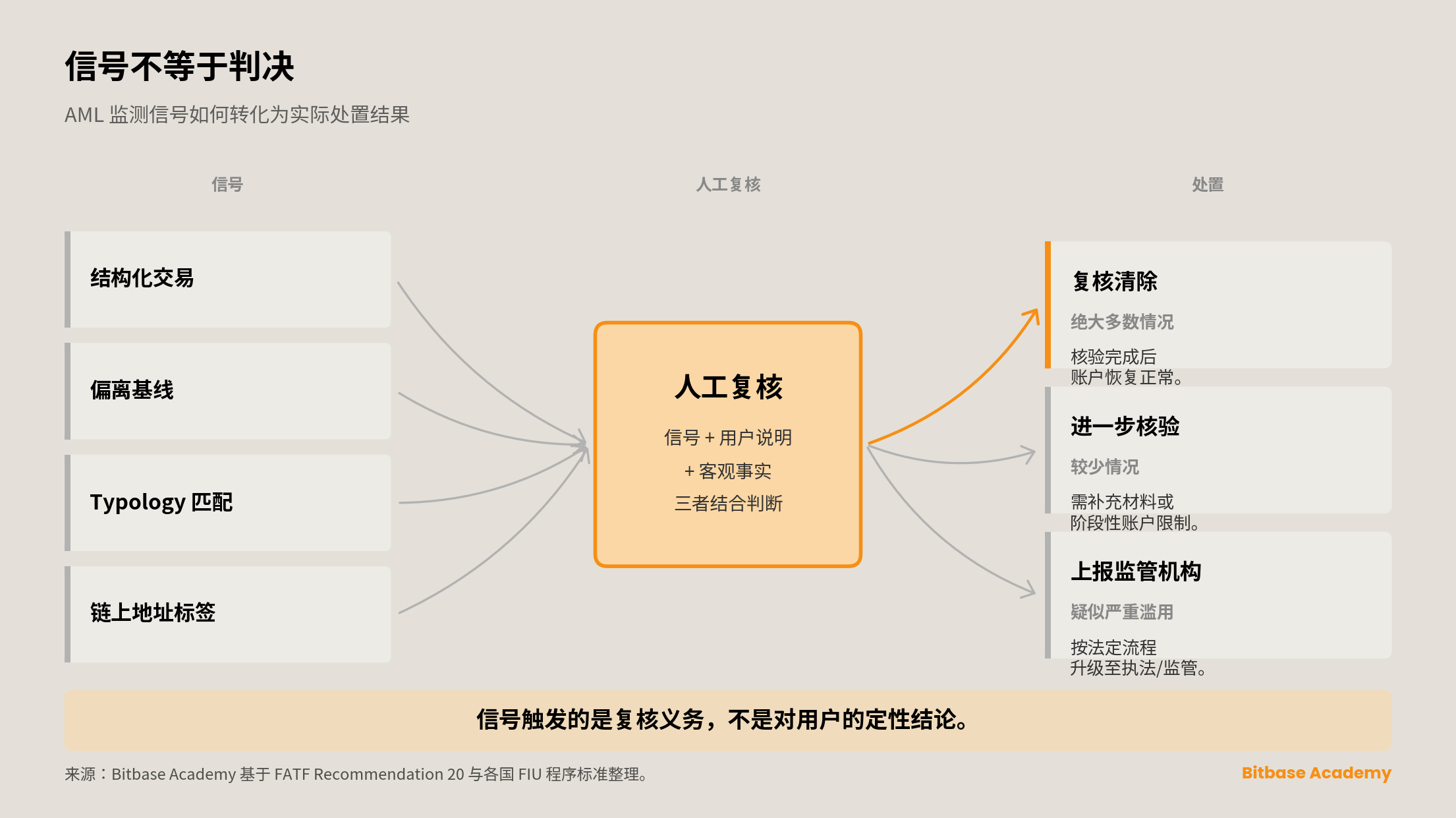

六、信號不等於判決

這是貫穿前五節的總括。

以上四類情況下,系統的動作都是同一個:信號觸發複核義務。複核由人執行,通常需要使用者配合提供上下文——說明、文件、佐證。信號本身、使用者提供的解釋、與複核可及的客觀事實三者結合,決定下一步的走向。

單獨的信號不構成「帳戶存在問題」的判定,而是值得關注的標記。絕大多數信號在複核後被清除;較少一部分進入後續步驟(更進一步的核驗、帳戶限制);涉及疑似嚴重濫用的情況下,按法定流程上報監管機構。各類比例不會被任何平台公開披露——披露會讓監測系統的功能失效。

對帳戶被打標的使用者而言,含義很直接:複核是程序性的。配合核驗請求、提供準確的文件、透過官方客服渠道溝通,是僅有的相關動作。不存在更快的路徑,不存在內部可疏通的人,不存在「消除信號」的技巧。系統的設計是衡量證據;與之相稱的回應,是提供證據。

延伸閱讀。 本系列上一期:《交易所為什麼要做嚴格風控:KYC 與帳戶安全的入門解釋》。

本指南所載內容(包括但不限於產品功能、支援網路、費率標準、操作流程)僅反映發布當日的系統狀態與市場一般情況。鑑於數位資產市場的波動性及技術環境的演進,Bitbase(幣貝)保留隨時對上述參數進行優化或調整的權利。使用者應以幣貝官網及交易執行介面的即時資料顯示為準。

本指南僅為產品功能與費率的概覽,不構成投資建議或法律要約。關鍵參數(支援網路、手續費、最小額度、到帳時間)涉及資金安全,使用者在每次操作前應至官方說明中心核實最新版本。

使用幣貝前,使用者須閱讀並同意《使用條款》《風險披露聲明》《隱私政策》。所有關於使用者權利、資產安全、風險警示及法律爭議解決的詳細條款,以官網底層披露的最新版本為準。

Bitbase(幣貝)在合規與風險透明原則下運行,但某些司法管轄區的使用者可能受本地法規限制而不得使用本平台或其特定功能。管轄權限制的最終解釋權歸 Bitbase 所有。

FATF Typologies Reports 與各國監管指引持續更新。本文以發布當日的公開版本為參考,不構成法律意見。

本文闡述的是行業公開的監測方法論,不構成對任何具體平台監測規則的描述。