執行摘要

加密衍生品基礎設施正在經歷一次結構性分化。這不是一場劇烈的範式斷裂,而是一個橫跨 2026 至 2030 年的長波週期。2026 年 3 月 17 日,美國證券交易委員會(SEC)與商品期貨交易委員會(CFTC)聯合發佈“Project Crypto”解釋性指引,確立了數字商品、數字收藏品、數字工具、穩定幣和數字證券五類資產分類框架,其中前四類明確不構成證券 [1]。三天後的 3 月 19 日,美聯儲、OCC 與 FDIC 聯合發佈巴塞爾 III 終局規則再提案,大型銀行一級核心資本(CET1)總要求較 2023 年版本淨下降約 2.4% [2]。與此同時,歐盟《加密資產市場法規》(MiCA)過渡期將於 2026 年 7 月 1 日到期,荷蘭、波蘭、芬蘭、拉脱維亞、匈牙利、斯洛文尼亞等國已在 2025 年中率先結束過渡 [3]。這三重監管事件疊加呈現的並非“圍剿離岸”,而是全球主要金融轄區競相將加密業務納入既有監管框架的制度競賽。

本報告的核心論點建立在以下可證偽命題之上。

論點一:雙軌並存而非單一贏家。 加密衍生品將沿兩條主軌道演進 — — 多轄區合規中心化清算實體(涵蓋美國 CFTC 監管下的 DCO/FCM、歐盟 MiCA CASP 牌照機構及其他國際金融中心持牌機構)與鏈上原生去中心化衍生品協議(以 2025 年總交易量達 7.9 萬億美元的永續合約 DEX 生態為代表 [4])。五年後若任一軌道的市場份額穩定降至全行業總量的 5% 以下,則此論點被證偽。

論點二:被淘汰的是“非合規離岸”而非“離岸”本身。 真正面臨結構性下行壓力的是缺乏 KYC/AML、無第三方審計、無儲備證明、採用 B-Book 內部化對賭、託管與撮合不分離的平台架構。轄區選擇是次要變量,合規架構、託管隔離與儲備透明度才是首要判別標準。

論點三:宏觀流動性通道正在發生非對稱切換。 在美聯儲充裕準備金框架與 3.50%–3.75% 聯邦基金利率環境下 [5],資本從“散户法幣溢出”轉向“機構配置 + 合規 ETF 淨流入”。截至 2026 年 4 月,美國比特幣現貨 ETF 總資產管理規模約 850 至 980 億美元 [6],這一通道變遷對合規中心化與鏈上原生兩條軌道形成不對稱利好,而對非合規離岸架構形成不對稱壓力。

論點四:隱性執行質量成本是雙軌共擔的。 CEX 內部化做市的逆向選擇成本與 DEX 的 LVR/MEV,是同一現象在不同基礎設施上的兩種表達形式 — — 兩條軌道均向流動性提供方轉移了隱性成本,差異僅在於可觀測性與機構應對策略。

為建立一致的分析框架,本報告採用三層分類法:

第一層,非合規離岸 — — 無 KYC/AML、無第三方審計、無儲備證明、B-Book 內部化對賭、託管撮合不分離;

第二層,合規多轄區中心化交易所 — — 在國際公認金融監管框架下持牌運營、完整 KYC/AML、儲備證明、獨立託管與第三方審計;

第三層,鏈上原生衍生品協議 — — 非託管、代碼透明、依賴密碼學共識。

此三層框架貫穿本報告全部六個部分。

本輪分化之所以是“長波週期”而非“突發事件”,在於監管框架的落地需要多輪規則制定與司法實踐(美國巴塞爾 III 終局規則評論期截至 2026 年 6 月 18 日,MiCA 二級法規仍在滾動發佈),技術棧的遷移需要跨鏈互操作性與 Layer 2 流動性聚合的成熟,而市場參與者的行為轉變更需經歷多個波動率週期的驗證。

對配置者、經紀商與量化機構的實務含義: 在雙軌並存格局下,跨場域執行質量監控、透明化做市商披露要求、智能訂單路由能力將成為核心競爭力維度。資本效率 — — 尤其是抵押品的收益化管理 — — 將取代單純的交易費率競爭,成為衍生品平台選擇的首要考量。

何種信號可能推翻我們的核心論點? 我們識別出以下三個可在 12 至 24 個月內觀測的反向信號:

若主要合規轄區(美國、歐盟、新加坡、日本中的兩個及以上)在 2027 年底前撤回或實質性凍結加密衍生品牌照框架,則制度競賽假設不成立;

若永續合約 DEX 月度交易量在 2027 年底前持續萎縮至 2025 年 Q1 水平(約 1,500 億美元/月)以下且無回升趨勢,則鏈上原生軌道的結構性擴張假設不成立;

若比特幣現貨 ETF 出現連續六個月淨贖回且總 AUM 縮減超過 40%,則機構配置通道切換假設需重新評估。

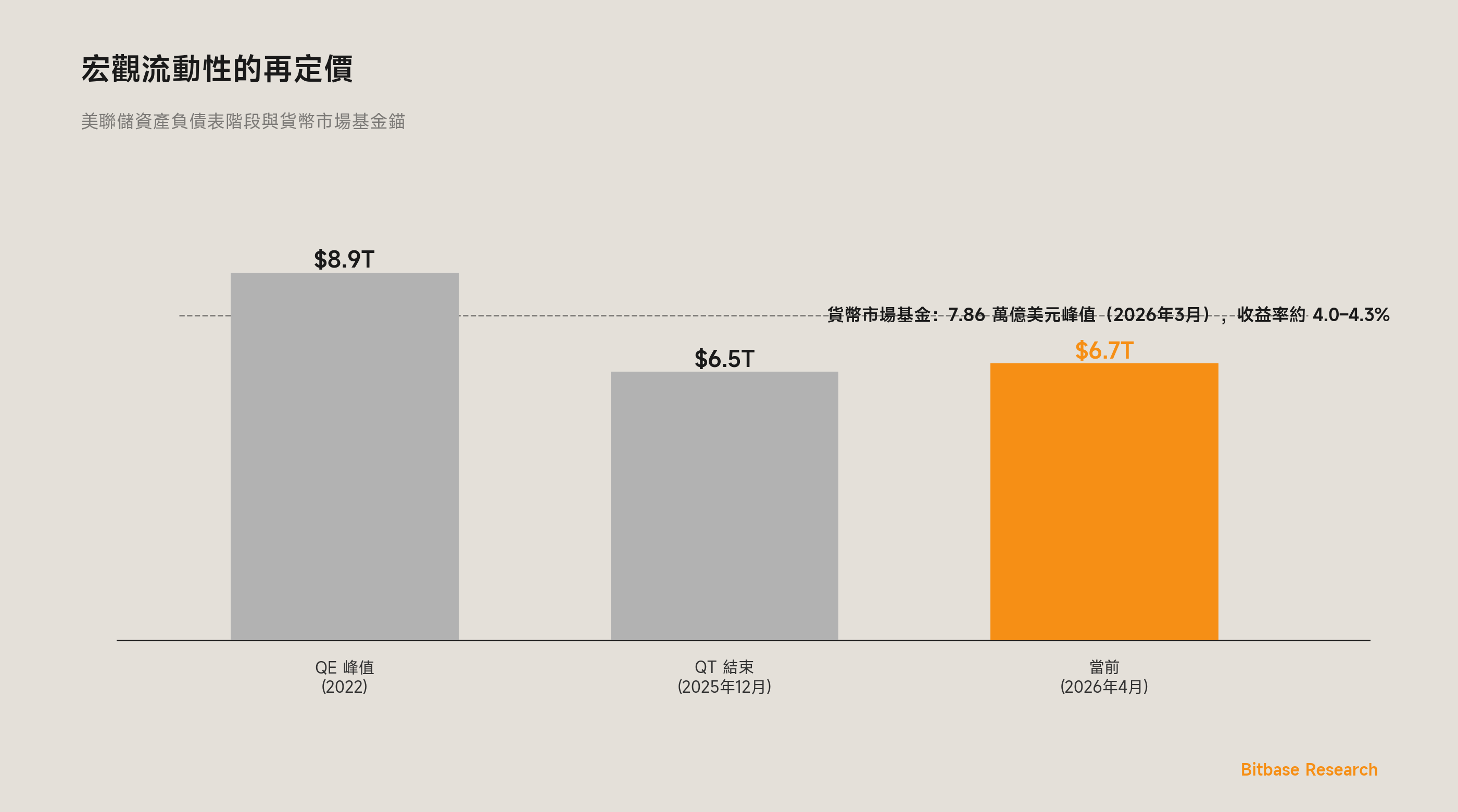

第一部分 · 宏觀流動性的再定價

提要:加密衍生品市場長期依賴的“宏觀流動性溢出”假設 — — 即廣義貨幣供應擴張自動滲透至加密風險資產 — — 正在 2026 年美聯儲充裕準備金體制、貨幣市場基金虹吸效應與高利率環境的三重作用下經歷系統性再定價。這並不意味着加密市場的終結,而是資本流入通道與資本性質的根本性轉變:從“散户法幣溢出”到“機構配置與合規 ETF 淨流入”。

需要補充的宏觀背景是: 2026 年 2 月 28 日中東地緣政治急劇升級,導致原油價格跳升並維持在每桶 100 美元以上,構成 Q1 宏觀敍事的外生衝擊變量 [100]。這一能源衝擊推動美聯儲在 3 月 18 日 FOMC 將 2026 年核心 PCE 通脹預期從 2025 年 12 月 SEP 的 2.5% 上調至 2.7%,並將市場對 2026 年降息次數的預期從年初的兩次壓縮至最多一次 [101]。該“能源衝擊 + Fed 更 hawkish”的組合並未動搖本部分的核心論點 — — 相反,它從兩個方向強化了我們對雙軌分化長波週期的判斷:第一,更高的無風險利率預期放大了非生息抵押品的機會成本,加速了資本效率的代差暴露;第二,通脹粘性使得 MMF 虹吸效應的邊際張力在 3 月 18 日前後出現了結構性拐點(詳見本部分 1.2 節末段)。

1.1 從量化寬鬆到充裕準備金:美聯儲資產負債表的三階段演進

理解加密市場的流動性環境,需要回溯美聯儲資產負債表的三個階段。2020 年 3 月至 2022 年初的無限量量化寬鬆(QE)將美聯儲總資產從約 4 萬億美元推升至約 8.9 萬億美元的峯值,造就了歷史上最寬鬆的流動性環境。2022 年 6 月啓動的量化緊縮(QT)以每月最高 950 億美元的速度縮減資產負債表,至 2025 年 12 月 1 日正式結束 時,總資產降至約 6.5 萬億美元 — — 僅回收了疫情期間擴張的約一半 [7]。

關鍵轉折出現在 QT 結束後的過渡安排。美聯儲並未轉向新一輪 QE,而是進入 準備金管理購買(Reserve Management Purchases) 階段:將到期國債本金再投資於新發行國債,並將到期機構證券(MBS)本金再投資於短期國庫券(T-bills),以維持準備金水平與銀行體系需求的匹配 [8]。2026 年 3 月 FOMC 聲明明確指出,“將到期聯邦機構證券的全部本金支付再投資於國庫券” [9]。這一操作的政策定性至關重要:T-bills 購買是準備金管理而非新一輪量化寬鬆。市場參與者若將其誤讀為流動性擴張信號,將面臨系統性誤判風險。

同一次 FOMC 會議(2026 年 3 月 18 日)發佈的最新經濟預測摘要(SEP)顯示了 hawkish 轉折:美聯儲將 2026 年核心 PCE 通脹預期從 2025 年 12 月 SEP 的 2.5% 上調至 2.7%,2027 年上調至 2.2%;將 2026 年實際 GDP 增長預期從 2.3% 微調至 2.4%;但聯邦基金利率路徑中位數仍維持僅一次降息的預期不變 [101]。更值得關注的是分歧結構:19 位參與者中 14 位預計年內一次或零次降息,較 12 月 SEP 的 11 位明顯增加,只有理事 Stephen Miran 一人投票支持立即降息 [101]。與此同時,美國 2025 年就業新增數據從原報的 58.4 萬大幅下修至 18.1 萬,2026 年 2 月單月減少約 9.2 萬個就業崗位 — — 勞動力市場的弱化為美聯儲的政策困境疊加了額外維度 [101]。這一 hawkish 路徑使“短期利率高位錨定 + 無收益抵押品機會成本高企”的組合在 2026 年全年維持,而不是按市場年初預期那樣在 Q2 開始回落。

截至 2026 年 4 月初,美聯儲總資產約 6.7 萬億美元 [10]。淨流動性的標準衡量方式為:淨流動性 = 美聯儲總資產 − 財政部一般賬户(TGA)− 隔夜逆回購(ON RRP)。當前 ON RRP 餘額已從 2022 年 12 月峯值約 2.2 萬億美元降至接近零(2026 年 2 月僅約 28 億美元),TGA 約 9,100 億美元 [11],由此計算的淨流動性約為 5.7 至 5.8 萬億美元。ON RRP 緩衝耗盡意味着未來財政部重建 TGA(如大規模發債後)將直接壓縮銀行準備金,流動性傳導的緩衝空間已顯著收窄。

1.2 貨幣市場基金的虹吸效應:7.86 萬億美元的機會成本錨

在聯邦基金利率維持 3.50%–3.75% 的環境下 [5],貨幣市場基金(MMF)對閒置資本的吸引力在 2025 年下半年至 2026 年 Q1 持續強化。根據美國投資公司協會(ICI)數據,美國 MMF 總資產在 2026 年 3 月 18 日當週達到 7.856 萬億美元的歷史峯值(基礎口徑,不含 ICI 未覆蓋基金),其中政府型基金約 6.47 萬億美元(約佔 82.3%),優質型基金約 1.24 萬億美元,税項免税基金 1,431 億美元 [12]。過去 52 周 MMF 淨流入約 7,790 億美元,年增長率約 11.1% [12]。

但 3 月 18 日之後出現了一個值得警惕的拐點 — — 而這一天恰好是美聯儲上調 2026 年 PCE 通脹預期至 2.7% 的 FOMC 決議日。FOMC 決議之後的次周(3 月 25 日當週),MMF 資產單週下降 530 億美元至 7.803 萬億美元,這是近一年多來最大的單週回撤;4 月 1 日當週小幅反彈 78 億美元至 7.811 萬億美元,4 月 8 日當週(ICI 於 4 月 9 日發佈)繼續在該區間小幅波動 [12]。追蹤口徑更廣的 Crane Data Money Fund Intelligence Daily 序列(約比 ICI 高 4,000 億美元)給出了同方向但幅度更大的讀數:2026 年 3 月總 MMF 資產淨下降 493 億美元,這是自 2025 年 4 月以來的第一次單月淨下降 [100]。

這一拐點若持續,將觸發本部分末尾“我們正在關注的信號”所列的 MMF 規模預判條件。但我們目前保持謹慎的分析紀律:單週或單月數據尚不足以確認虹吸效應的結構性弱化 — — MMF 資產的短期波動既可能反映税季資金流動(4 月為美國個税截止期,歷史上 MMF 通常出現季節性回撤),也可能反映風險偏好回升或利率預期重新定價。Bitbase Research 將在 2026 Q4 追蹤報告中以滾動四周平均和季節性調整口徑持續觀測該指標的演進。

這一規模構成了加密市場的直接機會成本錨。對散户與機構閒置資本而言,MMF 提供約 4.0%–4.3% 的年化收益率(緊跟聯邦基金利率)、T+1 流動性與近乎零違約風險。相比之下,將法幣兑換為加密資產並存入非合規離岸平台,除承擔市場風險外,還面臨平台信用風險、提款延遲風險與監管不確定性。在 2020 至 2021 年零利率環境中,這一機會成本幾乎為零,法幣溢出效應顯著;而在當前高利率環境下,MMF 虹吸效應構成了散户法幣流入加密市場的結構性阻力。

值得注意的是,這一虹吸效應的作用並非均勻分佈。它對依賴散户法幣入金的非合規離岸平台構成最大壓力,但對通過 ETF 通道配置的機構資本影響較弱 — — 後者的配置決策基於組合優化而非閒置資金收益比較。

1.3 高利率環境下無收益抵押品模型的不可持續性

高利率環境對加密衍生品市場的影響不僅體現在資金流入端,更深刻地體現在抵押品效率端。ISDA 保證金調查提供了直接的實證證據:在傳統衍生品市場,現金佔全部抵押品的比例在 2024 年底降至 51.3%,為有記錄以來最低水平,遠低於 2020 年約 80% 的峯值 [13]。變動保證金(VM)中的現金佔比從 2020 年的 80.0% 降至 2024 年的 68.3%,而非政府債券類證券的佔比升至 13.8% 的六年最高點。

這一趨勢的邏輯清晰:當無風險利率為 3.5% 以上時,以不生息資產作為抵押品的機會成本急劇上升。對傳統衍生品市場而言,參與者已通過增加政府債券和其他證券的抵押品佔比來優化資金效率。對加密衍生品市場而言,這一邏輯的含義更為深遠 — — 以 BTC 或 ETH 作為保證金的隔離保證金模型,在 3.5% 以上的資金成本環境中面臨日益增大的經濟不合理性。

這正是代幣化實物資產(Tokenized RWA)崛起的結構性驅動力。截至 2026 年初,鏈上代幣化國債市場規模已達約 120 億美元 [14]。代幣化國債作為“鏈上無風險利率”載體,能夠同時服務於合規中心化交易所(作為保證金增強工具)和鏈上原生協議(作為收益化抵押品)。巴塞爾框架下,代幣化傳統資產被歸為 Group 1a 類別,享受與其非代幣化對應物相同的資本處理方式 [15],這與 Group 2b 類無擔保加密資產的 1250% 風險權重形成鮮明對比。本部分對代幣化抵押品的討論僅為引入,其規模、發行方分佈與受監管衍生品體系的法律通道將在第三部分詳細展開。

1.4 機構資本通道切換:ETF 淨流入的結構性含義

與散户法幣溢出通道的收縮形成對照的是機構配置通道的穩步擴展。截至 2026 年 4 月,美國比特幣現貨 ETF 總資產管理規模約 850 至 980 億美元,其中貝萊德 IBIT 約 563 億美元、Ark/21Shares ARKB 約 136 億美元、富達 FBTC 約 124 億美元 [16]。2026 年 4 月 6 日單日淨流入達 4.71 億美元,為六週以來最高 [17]。以太坊現貨 ETF 總 AUM 約 100 至 130 億美元,規模顯著小於比特幣 ETF,反映了機構配置偏好的分層特徵。

必須誠實地指出:機構配置並不等同於價格持續上漲。截至 2026 年 4 月 8 日,比特幣報價約 71,906 美元,市值約 1.33 萬億美元,較一年前下跌約 10,600 美元 [18]。ETF 淨流入與價格下跌的並存,恰恰説明了通道切換的本質 — — 機構以組合配置邏輯持有加密敞口(如 5% 以下的另類資產配置比例),而非追逐價格動量。這一配置邏輯更具粘性、更不依賴槓桿,但也更不會產生非合規離岸平台所依賴的高頻散户交易量。

1.5 核心結論:流動性通道變遷的非對稱影響

宏觀流動性通道的變遷對三層架構產生非對稱影響。對非合規離岸架構而言,散户法幣溢出的枯竭、MMF 虹吸效應與高利率環境下無收益抵押品模型的不可持續性構成三重結構性下行壓力。對合規多轄區中心化交易所而言,ETF 通道的擴展、代幣化 RWA 抵押品的興起以及監管確定性的提升形成正向支撐。對鏈上原生協議而言,非託管特性吸引了尋求規避中介風險的資本,同時代幣化國債作為鏈上抵押品的整合提升了協議層面的資本效率。2025 年永續合約 DEX 總交易量達 7.9 萬億美元、下半年貢獻 5.74 萬億美元、第四季度月度連續突破 1 萬億美元 [4] 的數據,是鏈上原生軌道仍處於結構性擴張階段的有力證據。

宏觀流動性的再定價,因此並非“加密市場失去了水源”,而是資本流入的渠道從無差別漫灌切換為定向配置 — — 有利於具備合規基礎設施或密碼學信任機制的軌道,不利於依賴監管套利與信息不對稱的架構。

Q1 2026 疊加的地緣政治衝擊與美聯儲 hawkish 轉折,進一步從外生層面強化了這一非對稱影響。能源價格跳升使得無風險利率預期維持高位,直接提升了非生息抵押品的持有成本;與此同時,地緣政治避險情緒推動了部分資本向“既有收益又有規避傳統金融風險屬性”的代幣化國債和合規加密敞口遷移,間接為兩條主軌道提供了額外的需求動能。這一外生變量並未改變本部分的核心論斷,反而使雙軌分化從一個“長波結構性遷移”變成一個“在宏觀壓力下被加速的長波結構性遷移” — — 報告的主論點在地緣政治衝擊下不僅未被動搖,反而獲得了一層額外的應力測試驗證。

我們正在關注的信號

美聯儲準備金管理購買的規模與節奏:若月度 T-bills 淨購買量持續超過到期 MBS 本金再投資的自然水平,可能被市場重新定性為“準 QE”,改變流動性敍事。觀測來源:紐約聯儲公開市場操作公告。

— MMF 資產規模的拐點(早期信號已初步觸發):截至 2026 年 3 月 18 日峯值後,ICI 周度與 Crane Data 日度兩個序列均顯示 MMF 資產從峯值回撤 — — 3 月單月 Crane 廣義口徑首次單月淨下降 493 億美元。若滾動四周平均在 2026 Q2 持續為負且去除季節性因素後仍顯示下行趨勢,可確認這一拐點為結構性而非季節性,並標誌着本報告宏觀流動性假設的第一條前瞻性觀測已進入兑現階段。觀測來源:ICI 周度統計 + Crane Money Fund Intelligence Daily。

代幣化國債在交易所保證金體系中的採用率:若主要合規交易所在 12 個月內開始接受 BUIDL 等代幣化國債產品作為保證金抵充物,將是抵押品收益化趨勢加速的直接信號。

BTC 現貨 ETF 淨流入的持續性:關注季度滾動淨流入是否維持正值。若連續兩個季度出現淨贖回,需重新評估機構配置粘性假設。觀測來源:Farside Investors、SoSoValue 日度追蹤。

ON RRP 是否重新走高:若 ON RRP 餘額從當前接近零的水平重新攀升至 1,000 億美元以上,意味着銀行體系流動性再度過剩,短期可能利好風險資產,但也暗示美聯儲政策傳導出現異常。

地緣政治與能源價格路徑:若中東局勢在 2026 年 Q2 內實質性緩和且 Brent 原油回落至每桶 80 美元以下,Fed 的 hawkish 立場可能快速回調,MMF 拐點或轉為短暫波動而非結構性轉折;反之,若能源衝擊延續至 Q3,Fed 將更難在 2026 年啓動降息週期,非合規離岸架構的資本效率劣勢將進一步放大。觀測來源:EIA 原油價格週報 + Fed 會議紀要。

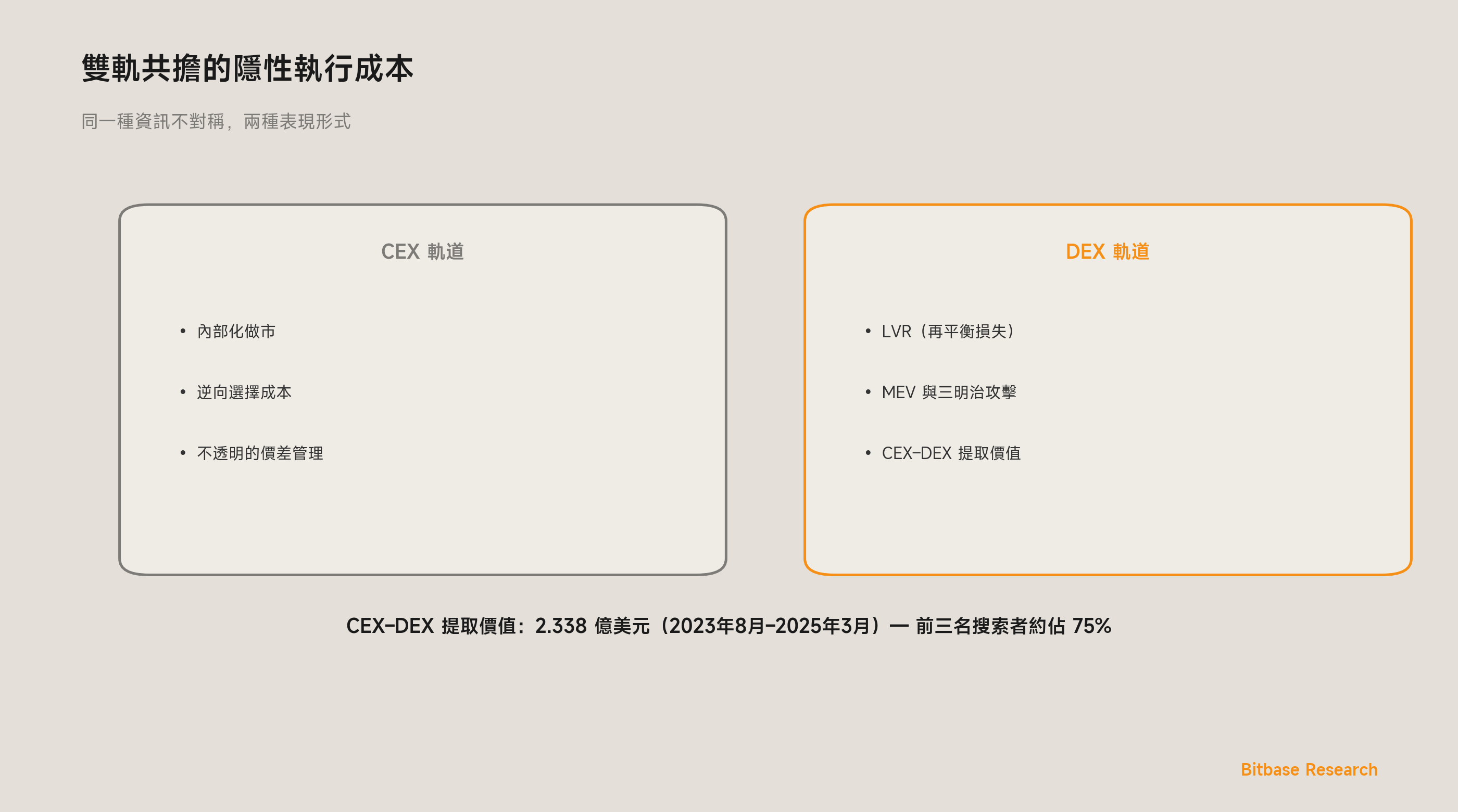

第二部分 · 微觀結構的真實成本

提要:第一部分論證了宏觀流動性通道對三層架構的非對稱影響。本部分從宏觀層面下沉到微觀層面,建立另一個共擔硬約束的分析框架:CEX 內部化做市與 DEX 的 LVR/MEV,本質上是同一現象在兩種不同基礎設施上的表達 — — 兩者均將價值從流動性提供者轉移至擁有信息優勢的對手方。兩條軌道都為執行質量支付隱性成本,但形式不同、可觀測性不同、機構投資者的應對策略也不同。本部分建立統一的微觀結構分析框架,為後續資本效率、監管與信任遷移的討論奠定基礎。

2.1 CEX 內部化做市的庫存風險定價:Avellaneda-Stoikov 框架

理解中心化交易所做市商行為的起點是 Avellaneda 與 Stoikov 於 2008 年在《Quantitative Finance》發表的經典論文《High-frequency trading in a limit order book》[19]。該模型為限價訂單簿中的做市商提供了最優報價策略的解析解。其核心公式 — — 保留價格(reservation price)為:

r(s, q, t)=s — q⋅γ⋅σ²⋅( T — t )

其中 s 為中間價,q為做市商當前持倉(庫存),γ為風險厭惡係數,σ 為標的資產波動率,T — t 為距終端時間的剩餘期限。做市商圍繞保留價格設定的最優買賣價差則包含一個額外的對數項,與訂單到達率的彈性參數相關 [19]。

這一模型揭示的核心機制是:做市商的庫存風險隨波動率的平方增長。當市場出現波動率跳升(如流動性衝擊或宏觀事件驅動的尾部行情),做市商會系統性地擴大價差、降低報價深度,將庫存風險成本轉嫁給流動性消費方。在加密衍生品市場,部分中心化交易所同時扮演平台運營方與主要做市方的雙重角色 — — 這一架構下的激勵不相容(misaligned incentives)意味着,流動性消費方難以區分價差擴大究竟是合理的庫存風險定價,還是信息優勢的提取。

這不是對“主動獵殺”的指控 — — 那需要逐筆交易的法證證據。這是一個結構層面的激勵問題,而非道德問題:當平台同時持有訂單流信息與做市倉位時,逆向選擇成本的分配天然不利於非知情交易方。合規多轄區中心化交易所對這一問題的標準應對是組織層面的隔離(撮合與自營做市分離)、披露層面的透明(執行質量報告)與監管層面的約束(類似 MiFID II 最優執行義務的精神延伸)。

2.2 VPIN 與訂單流毒性:信息不對稱的量化度量

量化訂單流信息不對稱水平的前沿工具是 Easley、López de Prado 與 O’Hara 提出的 VPIN(Volume-Synchronized Probability of Informed Trading)指標。其核心論文包括髮表於《The Journal of Portfolio Management》的《The Microstructure of the ‘Flash Crash’》(2011 年)和發表於《Review of Financial Studies》的《Flow Toxicity and Liquidity in a High Frequency World》(2012 年)[20][21]。

VPIN 的創新之處在於以成交量時間(volume time)替代日曆時間對訂單流分桶,並採用批量分類方法(Bulk Volume Classification)識別買賣方向,從而實時估計知情交易概率。其實證發現表明,在 2010 年 5 月 6 日美股“閃電崩盤”前數小時,VPIN 指標已顯著攀升,預示了做市商面臨的逆向選擇風險急劇上升 [20]。

將 VPIN 框架應用於加密衍生品市場,需注意兩點。第一,VPIN 的預測效力存在學術爭議 — — Andersen 與 Bondarenko 在 2014 年《Journal of Financial Markets》論文中指出,VPIN 與交易強度機械相關,其預測能力並不穩健優於傳統波動率指標 [22]。第二,在加密市場中,跨場域信息流動(CEX 價格發現領先 DEX)使得訂單流毒性的含義更為複雜 — — 知情交易可能不僅來自基本面信息,還來自跨場域套利者對價格延遲的系統性利用。

2.3 CEX-DEX 提取價值(CEV):跨場域套利的集中化趨勢

CEX 與 DEX 之間的信息不對稱不僅是理論構念。Wu、Sui、Thiery 與 Pai 在 2025 年發表的論文《Measuring CEX-DEX Extracted Value and Searcher Profitability: The Darkest of the MEV Dark Forest》(arXiv:2507.13023,已被 ACM Advances in Financial Technologies 2025 會議接受)提供了迄今最詳盡的實證度量 [23]。

該研究追蹤了 19 個主要 CEX-DEX 套利搜索者 在 2023 年 8 月至 2025 年 3 月的 19 個月窗口 內的行為,識別出 7,203,560 筆 CEX-DEX 套利交易,提取總價值達 2.338 億美元。最令人警醒的發現是集中度:僅三個搜索者即攫取了總交易量與提取價值的約 75% [23]。CEX-DEX 交易僅佔區塊空間的不到 2%,但貢獻了超過 15% 的總區塊價值。論文還揭示了搜索者與區塊構建者之間的排他性關係 — — 高度垂直整合的參與者系統性地獲取更高利潤率。

這一數據對雙軌分化論點的含義是雙重的。第一,CEX-DEX 套利的存在與集中化證實了跨場域執行質量差異是可量化的、非平凡的 — — 2.338 億美元的價值提取本質上是鏈上流動性提供者支付給擁有 CEX 價格信息優勢方的隱性成本。第二,套利搜索者的高度集中化意味着即使在“去中心化”基礎設施上,價值提取也趨向寡頭結構 — — 這與 CEX 內部化做市的集中度問題形成鏡像對稱。

2.4 DEX 流動性提供者的 LVR 結構性成本

在鏈上原生軌道內部,自動做市商(AMM)流動性提供者面臨的結構性成本已被 Milionis、Moallemi、Roughgarden 與 Zhang 在 2022 年提出的 LVR(Loss-Versus-Rebalancing) 框架精確刻畫 [24]。該論文(arXiv:2208.06046,由哥倫比亞大學、芝加哥大學布斯商學院與 a16z crypto 聯合研究)被譽為“AMM 的 Black-Scholes 公式”。

LVR 的核心洞見是將 AMM 流動性提供者的損失分解為市場風險(可對沖)與逆向選擇風險(不可對沖)兩部分。通過引入”再平衡投資組合”作為基準,LVR 隔離出純粹由 AMM 價格滯後於外部市場價格所導致的損失 — — 即被知情套利者系統性提取的價值。在以太坊約 12 秒的區塊時間下,AMM 價格在每個區塊內都是“過期”的,而 CEX-DEX 套利者利用這一延遲進行確定性獲利 [24]。

LVR 與 2.3 節的 CEV 數據共同描繪了一幅統一圖景:無論在 CEX 還是 DEX,擁有更快信息的參與者都系統性地從被動方提取價值。差異僅在於形式 — — CEX 中體現為內部化做市的價差管理與逆向選擇,DEX 中體現為 LVR 與 MEV。

ESMA 在 2025 年 7 月發佈的專題報告《Maximal Extractable Value: Implications for Crypto Markets》(報告編號 ESMA50–481369926–29744)進一步從監管視角確認了這一現象 [25]。該報告指出,MEV 廣泛存在於以太坊並在其他鏈上增長,雖然套利有助於價格發現,但其收益以用户損失為代價。報告特別強調,前置交易與三明治攻擊(sandwich attacks)在傳統金融中屬於違法行為,MEV 引發了關於市場公平性與完整性的深層問題。自 2022 年 11 月以來,85% 至 95% 的以太坊區塊使用 MEV-Boost — — 提議者-構建者分離機制雖改善了 MEV 分配,但未消除 MEV 本身 [25]。

2.5 狀態碎片化與跨鏈流動性的物理成本

鏈上原生軌道面臨的另一層隱性成本來自 Layer 2/Layer 3 生態的狀態碎片化。當前 L2 DeFi 鎖倉量呈顯著冪律分佈:Base 約佔 L2 DeFi TVL 的 46.6%,Arbitrum 約 30.9%,兩者合計超過四分之三,而其餘數十條 L2/L3 鏈分享剩餘流動性 [26]。

這一數據本身帶有一層反諷:過去幾年關於“狀態碎片化是鏈上原生基礎設施死結”的敍事假設流動性會無序分散,但實際格局是流動性正在快速向少數頭部 L2 集中。碎片化並未消失,但它的形態從“幾十條鏈各自割據”演變為“兩三條主鏈吸納大部分流動性,長尾鏈只服務特定應用場景” — — 這與中心化交易所市場中交易量向少數頭部平台集中的趨勢形成某種對偶。

但這並不意味着鏈上原生軌道已經解決了跨鏈隱性成本問題。即使在頭部 L2 集中的格局下,跨鏈橋接的延遲與手續費、不同鏈上同一標的衍生品的價格差異、做市商需在多條鏈上同時維護庫存帶來的資本佔用,仍然構成機構大額訂單的顯著摩擦。對機構交易者而言,在 L2 生態中執行大額訂單,面臨的滑點與信息泄露風險仍然高於在單一深度訂單簿上執行。

碎片化集中化的驅動機制與 CEX 集中化不同:CEX 靠品牌、合規與網絡效應,L2 靠生態激勵與應用層創新。兩條軌道都在經歷各自形式的流動性集中,但都未能消除跨場域執行質量成本 — — 這是微觀結構層面雙軌共擔的核心發現。

2.6 核心結論:隱性成本的雙軌共擔與機構應對

本部分的分析表明,隱性執行質量成本是雙軌共擔的。CEX 軌道的隱性成本體現為內部化做市中的逆向選擇、價差管理不透明與潛在的激勵不相容;DEX 軌道的隱性成本體現為 LVR、MEV(包括跨域 CEV)與狀態碎片化帶來的流動性摩擦。兩者的共同本質是信息不對稱的貨幣化 — — 擁有速度、信息或結構優勢的參與者從被動方提取價值。

對機構投資者而言,理性應對並非“逃離一條軌道投奔另一條”,而是構建跨場域執行質量監控體系:要求做市商披露內部化比例與逆向選擇指標,在 DEX 端監控 LVR 與 MEV 成本,部署智能訂單路由(SOR)以在 CEX 與 DEX 之間動態分配執行。這一框架將作為本報告後續章節 — — 資本效率優化、監管收斂、信任遷移機制與雙軌終局演化 — — 的分析基礎。

三層分類法在微觀結構維度的應用進一步清晰化:非合規離岸架構因缺乏透明的做市商披露機制與獨立審計,其執行質量成本最不可觀測、對機構投資者最具風險;合規多轄區中心化交易所受監管要求推動,逐步走向執行質量數據的標準化披露;鏈上原生協議的執行成本雖鏈上透明可審計,但 LVR 與 MEV 的存在意味着透明性不等於低成本。制度競爭最終將推動兩條主軌道在執行質量透明度上趨同 — — 這既是技術趨勢,也是制度均衡。

我們正在關注的信號

主要 CEX 的執行質量報告標準化:若 2027 年底前,至少兩家持有美國或歐盟牌照的主要交易所開始發佈季度執行質量報告(含內部化比例、有效價差、逆向選擇指標),將標誌着透明度競爭進入新階段。

LVR 緩解機制的鏈上採用率:動態費率、預言機驅動的定價(如 Uniswap v4 hooks 生態)等 LVR 緩解方案的主網部署與 TVL 佔比,將直接衡量鏈上原生軌道解決結構性成本的速度。

MEV-Share/MEV-Burn 類機制的滲透率:若 MEV 再分配機制的覆蓋範圍在 12 個月內從當前以太坊主網擴展至至少三條主要 L2,將標誌着 MEV 治理從討論進入規模化實踐。

CEX-DEX 套利搜索者集中度變化:若前三名搜索者的市場份額從當前約 75% 降至 50% 以下,表明新進入者打破了寡頭結構,跨域價值提取正在變得更具競爭性(對用户有利)。

機構級跨場域 SOR 產品的商業化:若 2027 年前出現獲得機構採用(管理超過 10 億美元執行量)的 CEX-DEX 統一智能訂單路由產品,將是雙軌融合的早期實證信號。

第三部分 · 資本效率的硬約束

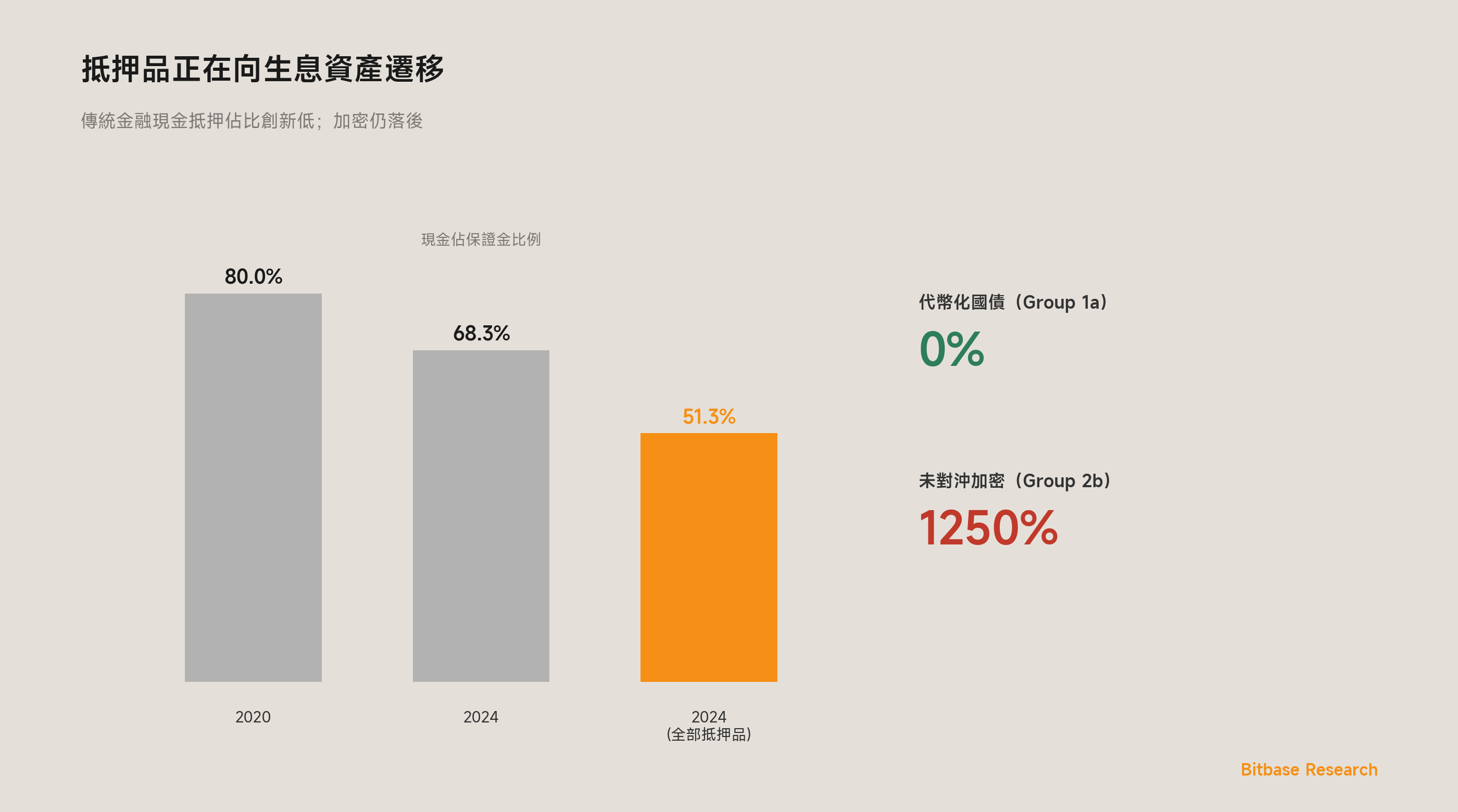

提要:第二部分揭示了 CEX 內部化撮合的隱性執行成本與 DEX 層面 LVR/MEV 摩擦,是兩條軌道共同面臨的微觀結構税。本部分將論證另一項共有硬約束 — — 資本吞吐量(capital throughput)。在聯邦基金利率維持 3.5%–4% 的環境下,每一美元非生息抵押品都承載着顯性機會成本。傳統衍生品市場正以可觀測的速度完成抵押品結構遷移:現金佔比降至歷史低位,非政府證券佔比攀升至六年高點。加密衍生品基礎設施的長期競爭力,取決於同一單位抵押品能否同時承載風險敞口對沖與無風險收益捕獲。這是一項工程挑戰,而非任何單一架構的先天優勢。

3.1 傳統衍生品市場的抵押品結構遷移

理解加密衍生品的資本效率困境,需先觀察傳統市場正在發生什麼。國際掉期與衍生品協會(ISDA)2024 年末保證金調查提供了一組關鍵信號 [13]。截至 2024 年末,32 家頭部做市商收取的變動保證金(VM)中,現金佔比從 2020 年峯值的 80.0% 降至 68.3%;非政府證券佔比升至 13.8%,為六年來最高水平;合計收取的全部抵押品中,現金佔比降至 51.3%,為有記錄以來最低 [13]。初始保證金(IM)側更為激進:政府證券佔 54.5%,其他證券佔 34.7%,現金僅佔 10.7% [13]。總保證金規模達 1.5 萬億美元,同比增長 6.4% [13]。

這一趨勢的驅動力並非單一事件,而是非集中清算保證金規則(UMR)分階段實施後的結構性後果。巴塞爾委員會與 IOSCO 於 2013 年發佈的《非集中清算衍生品保證金要求》框架,將抵押品的流動性與質量推至監管考量的核心 [27]。金融穩定理事會 2024 年 12 月發佈的《保證金與抵押品追繳的流動性準備》報告進一步指出,UMR 的全面落地使金融體系對高質量抵押品的依賴度系統性上升,一旦風險溢價急劇攀升,部分市場參與者可能面臨抵押品緊缺 [28]。IMF 經濟學家 Manmohan Singh 在其開創性研究中提出的“已質押抵押品流轉速度”(velocity of pledged collateral)概念 — — 即擔保交易量與源抵押品存量之比 — — 為衡量抵押品效率提供了可量化的標尺 [29]。後雷曼時代,該流轉速度從 2007 年末的約 3.0 降至 2012 年末的約 2.2,意味着 4–5 萬億美元的金融潤滑液蒸發 [29]。

傳統市場的啓示清晰:抵押品組合正系統性地從現金遷向生息資產。當傳統做市商已將 IM 中的現金佔比壓至 10.7% 時,加密衍生品市場仍普遍要求以 USDT 或 USDC 等非生息穩定幣全額現金質押 — — 資本效率的代差不言自明。

3.2 加密衍生品資本效率的結構性短板

加密衍生品的資本效率短板首先體現在保證金架構設計。逐倉/隔離保證金(isolated margin)將每筆頭寸的抵押品與清算隔離,降低了級聯風險,但代價是資本的重複佔用 — — 同一賬户持有三筆頭寸,需分別鎖定三份保證金,彼此不可抵減。全倉保證金(cross margin)允許共享抵押池,未實現盈虧自動補充其他頭寸的保證金需求,但引入了尾部風險下的全賬户清算隱患。兩種模式之間不存在帕累託優解,而是一個風險隔離與資本效率之間的工程權衡。

組合保證金(portfolio margin)才是資本效率的真正飛躍:它按投資組合整體淨風險而非單筆頭寸計算保證金需求,識別對沖關係並提供抵減。CME 在利率產品領域的組合保證金項目已運行多年,2025 年日均保證金節省約 84 億美元,2026 年初首次突破 100 億美元 [30]。但該項目僅覆蓋利率產品 — — CME 的加密期貨仍按獨立產品收取保證金,且全部以美元現金結算,交易者無法以現貨 BTC 抵充期貨保證金,導致套利者需“雙重融資” [31]。

在 CFTC 監管體系內,Bitnomial 提供了一個顯著的對照實驗。作為同時持有指定合約市場(DCM)、衍生品清算機構(DCO)和期貨佣金商(FCM)三重牌照的一體化實體,Bitnomial 於 2025 年 9 月成為首家接受 BTC 和 ETH 作為保證金抵押品的 CFTC 監管交易所 [32]。其架構支持現貨、永續合約、期貨和期權的跨產品組合保證金,消除了傳統上在合規框架內無法避免的“雙重抵押品化”問題 [32]。Coinbase Derivatives 自 2020 年獲得 DCM 牌照以來,於 2025 年 7 月推出了首批 CFTC 監管的 BTC 與 ETH 永續合約 [33],正與 Nodal Clear 合作推進 USDC 作為期貨保證金,但尚未正式上線 [33]。

衡量這些改進的效果,可使用一個簡潔指標:資本週轉率 = 年化名義成交額 ÷ 平均佔用保證金。該比率越高,意味着單位保證金支撐的交易吞吐量越大。目前缺乏各平台的可比公開數據來精確計算這一比率,但方向性結論明確:從隔離保證金到全倉保證金,再到組合保證金,每一步都在顯著提升這一比率。

3.3 代幣化 RWA 抵押品:從概念驗證到監管通道

截至 2026 年 4 月初,代幣化美國國債市場總規模已達約 130 億美元 [34],較 2025 年中期的約 73 億美元實現近 80% 的同期增長。頭部發行方的格局在 2026 年 Q1 經歷了決定性的位次變化:Circle 的 USYC 約 27 億美元,已決定性超越 BlackRock 的 BUIDL(約 24 億美元),成為最大的代幣化國債產品;BUIDL 的市場份額從 2024 年 5 月約 46% 的峯值縮減至約 18% [35][98]。其後依次為 Ondo Finance 的 USDY 約 19 億美元、Janus Henderson 的 JTRSY 約 13 億美元、Franklin Templeton 的 FOBXX/BENJI 約 10 億美元、WisdomTree 的 WTGXX 約 8.5 億美元、Ondo Finance 的 OUSG 約 6.8 億美元、Superstate 的 USTB 約 6.4 億美元 [34]。[a]

[a]:代幣化國債市場的排名在月度層面頻繁變動。本報告以 2026 年 4 月初 RWA.xyz 實時快照為準,USYC 以約 27 億美元決定性領先 BUIDL,市場總規模約 130 億美元。後續追蹤報告將以滾動快照刷新此清單。

需要特別澄清兩個事實修正:其一,USYC 最初由 Hashnote 發行,但 Circle 於 2025 年初收購 Hashnote 後,USYC 已作為 Circle 旗下產品運營 — — 這是後續分析 USYC 機構用例時的關鍵事實背景 [98]。其二,六家頭部發行方的總市場份額從此前約 88% 下降至約 75%,新進入者(JTRSY、WTGXX、USTB)的出現反映行業競爭格局正在常態化,這本身是代幣化國債作為公共基礎設施成熟的一個標誌 — — 發行方集中度下降意味着買方機構面臨的單一發行方風險敞口更低,有利於該類資產進入更嚴格的機構風險管理框架。

真正的制度性突破發生在 2025 年 12 月 8 日。CFTC 同日發佈三份關鍵文件:Staff Letter 25–39 確認監管框架對技術中性,明確代幣化美國國債和貨幣市場基金份額可作為監管保證金 [40];Staff Letter 25–40(2026 年 2 月由 Letter 26–05 重新發布以擴展穩定幣發行方定義)回應 Coinbase Financial Markets 的請求,允許 FCM 接受 BTC、ETH 和 USDC 作為保證金抵押品 [40][41];Staff Letter 25–41 撤回了此前限制 FCM 接受虛擬貨幣作為客户抵押品的 Staff Advisory 20–34 [40]。該系列文件由時任代理主席 Caroline Pham 在 2025 年 9 月啓動的“Crypto Sprint”倡議框架下推進;主席 Michael Selig 於 2026 年 1 月接任後繼續推進相關工作。這一系列動作標誌着代幣化國債進入 CFTC 監管衍生品體系的法律通道正式打通 — — 儘管在具體清算機構層面的運營實施仍處於早期階段。CME 於 2026 年 3 月宣佈與 BMO 和 Google Cloud 合作,建設 24/7 代幣化現金基礎設施,預計 2026 年下半年上線 [42]。

法律通道的打通與商業部署並非同步發生 — — 但兩者在 2026 年初已經出現實質性的案例級推進,其中最具里程碑意義的是 Circle USYC 在 Binance 機構衍生品交易中作為 off-exchange 抵押品的大規模商業部署。Circle 在 2025 年 7 月將 USYC 引入 Binance 的機構客户,作為生息的 off-exchange 抵押品,通過 Binance Banking Triparty 網絡由合作銀行持有,或通過 Binance 的機構託管平台 Ceffu 進行託管;截至 2026 年 3 月,USYC 在 BNB Chain 上的供應量達到約 18.4 億美元,其中絕大部分直接歸因於這一機構衍生品抵押品用例 [98]。Circle 首席執行官 Jeremy Allaire 將“代幣化國債與回購作為抵押品”稱為“一個重要的新興用例”。

這一案例對本報告核心論證的意義是雙重的。第一,它是“代幣化國債作為收益化保證金”從 CFTC 監管裁定的法律層面概念轉化為商業層面現實的第一個大規模案例 — — USYC 的 18.4 億美元使用規模已經超過若干 DCO 清算機構的每日保證金餘額,證明 Group 1a 類抵押品進入衍生品體系的可行性已經過實證檢驗。第二,Binance 並非 CFTC 監管的 DCM/DCO/FCM 實體,而是在國際合規轄區運營的多元化交易場所 — — 這意味着代幣化抵押品的採用並不以美國本土監管牌照為先決條件,制度競賽中的其他主要金融轄區正在以各自的合規架構和商業路徑同步推進相同方向的創新。這一事實進一步印證了第四部分將展開的“全球制度競賽 = 多路徑同構”論點。

理解代幣化國債在資本效率中的特殊地位,需要回到巴塞爾框架。BCBS 於 2022 年 12 月發佈、2026 年 1 月 1 日全球實施的 SCO60 標準將加密資產分為兩大組 [15]。Group 1a(代幣化傳統資產)適用與非代幣化對標資產相同的風險權重 — — 代幣化美國國債理論上享有 0% 風險權重 [15]。與之形成鮮明對比的是 Group 2b(無對沖的非穩定幣加密資產),適用 1250% 風險權重,實質等同於要求等額資本覆蓋 [15]。這一差異創造了巨大的監管資本套利空間:機構以代幣化國債作為衍生品保證金,不僅捕獲無風險收益,且不消耗額外監管資本;以 BTC 作為保證金,則按 1250% 權重全額資本扣減。兩類抵押品在巴塞爾框架下的待遇差異,正在重塑機構資本配置的決策樹。

3.4 鏈上原生協議的資本效率工程

鏈上衍生品協議在資本效率維度上同樣在快速迭代,儘管路徑和權衡各異。本節僅作客觀描述,不對任何具體協議進行背書。

Hyperliquid 運行於自建 Layer-1 鏈上,HyperBFT 共識實現約 0.2 秒終局性。除標準的全倉與隔離保證金外,Hyperliquid 於 2026 年推出了組合保證金(Portfolio Margin)Alpha 模式,將現貨與永續頭寸統一納入單一賬户計算保證金,閒置資產自動進入借貸池賺取利息收益 [43]。這一設計在鏈上環境中首次實現了類似傳統 SPAN 保證金的跨產品抵減邏輯。

Aster(由 Astherus 與 APX Finance 合併而來)走了另一條路線:直接將收益生成資產嵌入保證金。交易者可使用 asBNB(流動質押 BNB)和 USDF(通過 Delta 中性策略生成收益的穩定幣)作為交易保證金,抵押品在交易期間持續產生收益 [44]。多鏈部署覆蓋 BNB Chain、以太坊、Solana 和 Arbitrum。需要説明的是,Aster 在 2025 年第四季度出現的交易量激增引發了關於數據完整性的爭議,DefiLlama 於 2025 年 10 月對其部分交易量數據的統計口徑進行了調整 [45] — — 這提示讀者在使用第三方協議數據時應當對統計方法保持審慎。

Lighter 採用以太坊 zk-rollup 架構,由前 Citadel 工程師創建,核心創新在於每一筆撮合和清算均通過 zk-SNARK 證明進行密碼學驗證 — — 價格-時間優先級直接編碼在 ZK 電路中,運營方無法重排交易或操縱匹配 [46]。目前僅接受 USDC 作為抵押品,但已公佈“通用全倉保證金”(UCM)路線圖,計劃支持 stETH、aUSDC、LP 代幣等收益生成資產作為跨鏈抵押品,且無需第三方橋 [46]。

三個協議代表了鏈上資本效率創新的三種範式:Hyperliquid 走定製鏈整合路線,將全產品保證金體系建立在自有共識層之上;Aster 優先解決抵押品的收益化問題,接受機會成本為零的生息保證金;Lighter 則將執行可驗證性置於首位,用密碼學證明替代對運營方的信任。三者的共同方向是清晰的 — — 消除非生息保證金的資本佔用成本,同時在鏈上實現傳統機構級別的跨產品抵減。

值得特別強調的是,資本效率與產品結構創新並非鏈上原生協議的專屬。2026 年 2 月 24 日,Kraken 通過其在百慕大金融管理局(BMA)持牌的實體 Payward Digital Solutions Ltd,上線了全球首個受監管的代幣化股票永續合約,基於 xStocks 框架為 110 餘個國家的非美國客户(不含美國境內客户)提供最高 20 倍槓桿的 24/7 交易 [102]。初始覆蓋標的包括:標普 500 指數(SPYx)、納斯達克 100 指數(QQQx)、SPDR 黃金 ETF(GLDx),以及 Apple(AAPLx)、Nvidia(NVDAx)、Tesla(TSLAx)、Alphabet(GOOGLx)、Robinhood(HOODx)、MicroStrategy(MSTRx)與 Circle(CRCLx)等 10 餘支單股票代幣化產品 [102]。Kraken 於 2025 年 12 月收購的 xStocks 發行方 Backed Finance AG,其累計交易量在上線不到 8 個月內突破 250 億美元 [102]。

這一產品的結構創新具有四層含義,每一層都直接映射到本報告的核心論證:

第一層:永續合約作為產品結構,正從鏈上原生軌道遷移至合規軌道。永續合約此前被行業普遍視為 DEX 原生結構,Kraken 的上線證明這一結構可以在嚴格的受監管框架內被合規清算與託管。這從根本上打破了“永續合約 = 離岸 = 非合規”的既有認知,確認了產品結構本身是監管中性的 — — 決定合規性的是承載該結構的基礎設施架構,而非結構本身。

第二層:代幣化 RWA 作為永續合約的結算參照層。xStocks 是 1:1 足額抵押的鏈上代幣,提供 24/7 不間斷的價格發現,消除了傳統股票市場因交易時段限制而產生的價格發現空白。Kraken 永續合約不直接持有底層股票,而是以 xStocks 作為基準參考 — — 這在結構上實現了“傳統資產 + 鏈上參照 + 合規包裝”的三層疊加,是“信任分層化”在產品層面的具象化實現(詳見第五部分 5.1 節的信任錨點演化論證)。

第三層:“合規離岸”與”非合規離岸”的實證分野。Kraken 通過百慕大 BMA 牌照實現監管合法性,完全符合本報告三層分類框架中“第二層:合規多轄區中心化交易所”的定位。這再次印證報告的核心論斷:被淘汰的是“非合規離岸”而非“離岸”本身 — — 轄區選擇是次要變量,合規架構、託管隔離、儲備透明度才是首要判別標準。Kraken 以百慕大為註冊地提供全球服務,但其合規架構與監管對接使其屬於合規多轄區軌道,而非被逐步侵蝕的非合規離岸層。

第四層:雙軌融合的實證開端。合規 CEX(Kraken)採用傳統上屬於鏈上原生的產品結構(永續合約),同時鏈上原生協議(如 Hyperliquid 的 HIP-3 框架已支持原油、白銀等 RWA 永續合約,見第六部分 6.4 節)也開始為代幣化 RWA 提供永續合約基礎設施。兩條軌道在產品層面的相互借用已經從理論推演進入現實部署,這是第六部分將展開的雙軌互操作分析的關鍵實證基礎。

Kraken 案例將在第六部分 6.4 節的“跨軌道互操作早期信號”章節被作為關鍵實證節點再次引用。

3.5 核心結論:資本效率是共有演進方向

資本效率不是任何單一軌道的排他性優勢。合規多轄區 CEX 通過監管批准的代幣化國債保證金和跨產品組合保證金追求效率提升;鏈上原生協議通過收益生成抵押品集成、統一保證金賬户和密碼學驗證的風險引擎追求同一目標。兩條軌道的終點收斂於同一命題:抵押品收益化(collateral yield-ization) — — 通過代幣化國債或鏈上原生收益策略 — — 正在重新定義“資本佔用成本”的含義。

三層分類視角下的含義同樣清晰。非合規離岸平台缺乏託管分離、第三方審計和監管合規基礎設施,無法提供可信的抵押品收益化解決方案 — — 無法接入巴塞爾框架下 Group 1a 的優惠資本待遇,無法獲得 CFTC 的代幣化抵押品法律通道,也無法向機構投資者證明其保證金資產的安全性。這不是一個可以通過商業談判解決的問題,而是一項結構性劣勢。

工程層面的資本效率創新,最終需要監管確認方能在機構規模上獲得採用 — — CFTC 對代幣化抵押品的裁定、審慎監管機構對資本待遇的判定,將決定這些創新的天花板。這正是第四部分的議題。

我們正在關注的信號

CFTC 監管的 DCO(如 Bitnomial Clearinghouse、Nodal Clear)是否在 2026 年下半年正式接受代幣化國債(如 BUIDL、USYC)作為初始保證金,而非僅停留在工作人員函的概念認可階段。

CME 與 Google Cloud 的代幣化現金基礎設施是否按計劃在 2026 年下半年上線,以及是否擴展至代幣化國債保證金。

ISDA 2025 年末保證金調查中,IM 現金佔比是否進一步降至 10% 以下,確認傳統市場抵押品結構遷移的不可逆性。

Hyperliquid 組合保證金模式是否從 Alpha 階段進入全面開放,以及其他頭部永續合約 DEX 是否跟進實現類似的跨產品統一保證金。

巴塞爾委員會是否在 2026–2027 年的 SCO60 修訂評估中回應行業對 Group 2b 1250% 權重的質疑,尤其是 GFMA/ISDA 聯合信函提出的重新校準訴求。

第四部分 · 監管的方向性重讀

提要:上一部分論證了抵押品收益化的工程創新需要監管確認才能實現機構規模採用。本部分對 2026 年全球加密監管格局進行方向性重讀,核心論點是:當前各主要金融轄區的監管運動不是對離岸的協調圍剿,而是一場制度競賽(institutional competition) — — 每個轄區都在調整本土規則以吸引(而非驅逐)合規加密衍生品業務。美國“Project Crypto”聯合解釋指引明確了“迴流”(onshoring)意圖,巴塞爾 III 終局再提案整體方向為鬆綁而非收緊,MiCA 過渡期的不均衡實施反映了各成員國對合規節奏的差異化選擇。制度競賽的最大輸家不是任何特定轄區,而是仍試圖套利監管模糊性的不合規架構。

4.1 美國:從執法式監管到規則制定式監管

2026 年美國加密監管的方向性轉變,以三份文件為標誌。

第一份是 SEC 與 CFTC 於 2026 年 3 月 11 日簽署的《關於共同監管利益領域協調的諒解備忘錄》(MOU)。該 MOU 設立了聯合協調倡議,由雙方指派專人共同領導六項優先工作流:聯合解釋與規則制定以明確產品定義、現代化清算/保證金/抵押品規則、減少雙重註冊實體的摩擦、為加密與新興技術制定適宜框架、精簡監管報告、以及協調跨市場檢查與執法 [47]。SEC 主席 Atkins 在簽署聲明中直言:“幾十年來,監管地盤之爭扼殺了創新,並將市場參與者推向其他轄區。” [47]

第二份是 2026 年 3 月 17 日發佈、3 月 23 日刊登於《聯邦公報》的 SEC-CFTC 聯合解釋指引(91 Fed. Reg. 13714),正式名稱為《聯邦證券法對若干類型加密資產及涉及加密資產的若干交易的適用》,長達 68 頁 [1]。該指引確立了五類資產分類體系:數字商品(digital commodities)、數字收藏品(digital collectibles)、數字工具(digital tools)、穩定幣(stablecoins)和數字證券(digital securities)。前四類不被默認認定為證券 [1]。16 種特定加密資產(包括 BTC、ETH、SOL、XRP、ADA、LINK、AVAX、DOT 等)被明確列舉為數字商品的示例 [48]。指引採用了 Howey 檢驗的“通道”(on/off ramp)機制:代幣本身的性質不等於其銷售方式的性質 — — 非證券代幣仍可能通過投資合同方式銷售而觸發證券法適用 [1]。這份被稱為“Project Crypto”的聯合行動,其政策意圖在文本中被明確表述為“在美國境內保留區塊鏈創新” [1]。

第三份信號來自 CFTC 主席 Michael Selig 的系列公開講話與其後的延遲記錄。2026 年 1 月 29 日,Selig 在首次公開發言中宣佈:“CFTC 將利用其掌握的工具,將永續合約和其他新型衍生品迴流至美國本土,使其在集中式和去中心化市場中均能在適當保障措施下蓬勃發展。” [49] 3 月 3 日在 Milken Institute 會議上與 SEC 主席 Atkins 同台出席的討論中,Selig 進一步表示將在“數週內”(within the next month or so)出台永續合約框架,明確美國需要“重新奪回已遷移至亞洲、歐洲和巴哈馬平台的流動性” [50]。該框架預計將覆蓋槓桿限制、保證金方法論與清算程序,併為無到期日的合約在中央清算層面建立運營要求 [50]。

截至本報告發布時(2026 年 4 月),該框架仍未正式公佈 — — Selig 發言後已過去超過五週,框架的出台時間被事實推延 [103]。這一延遲本身是制度演進的一個數據點,而非對政策方向的否定:CFTC 當前僅有 Selig 一位經參議院確認的委員,五個委員席位中四個空缺;任何“更正式的規則制定過程”都需經歷工作人員起草、委員會審議、公眾評論等多輪程序,單委員實質性推進規則制定在行政程序上存在結構性瓶頸 [103]。與此同時,Selig 在 3 月 26 日的後續講話中繼續為這一方向背書,未出現政策立場的回調跡象 [103]。

這三份文件與一項延遲記錄共同構成的方向性信號仍然一致:美國正從此前的執法驅動型監管轉向規則制定型監管,核心目標是將加密衍生品業務“迴流”至美國境內監管框架。這不是收緊,而是在建立清晰規則後的系統性鬆綁 — — 只是規則制定的節奏受制於 CFTC 委員會席位空缺等程序性因素,比 Selig 初始表態時暗示的更慢。對本報告的雙軌化論點而言,這一延遲反而是核心論點的正面證據:我們在執行摘要中就明確將這場分化定性為“以年為時間單位的長波週期,而非突發事件” — — 當市場參與者在 Selig 3 月 3 日講話後開始預期“數週內”的規則出台,而實際過程需要數月乃至更長時間,這恰恰符合我們對制度遷移節奏的基本判斷:規則制定、機構適配與市場參與者行為轉變都需要以年為單位的時間尺度展開,而非以周或月為單位。美國監管的走向不是“關上加密的門”,而是“把門開向自己這一側” — — 但這扇門的開啓節奏會受制於行政程序的結構性摩擦,這對所有市場參與者都是重要的節奏預期。

4.2 歐盟:MiCA 過渡期的不均衡實施

《加密資產市場法規》(MiCA,Regulation (EU) 2023/1114)的加密資產服務提供商(CASP)條款於 2024 年 12 月 30 日正式適用。Article 143(3)允許成員國設定最長 18 個月的過渡期,即全歐盟的最終過渡期截止日為 2026 年 7 月 1 日 [51]。但各成員國對過渡期長度的選擇出現了顯著分化。

選擇最短過渡期(6 個月,已於 2025 年中到期)的成員國包括荷蘭、波蘭、芬蘭、拉脱維亞、匈牙利和斯洛文尼亞 [3]。選擇 12 個月 過渡期(約 2025 年 12 月底到期)的包括德國、奧地利和愛爾蘭 [3]。值得注意的是,西班牙和意大利最初選擇了 12 個月,但分別於 2025 年 12 月延長至 18 個月 — — ESMA 於 2025 年 12 月更新了其公佈的各成員國過渡期清單以反映這一變化 [52]。立陶宛最初選擇 5 個月,隨後同樣延長至 12 個月 [52]。其餘成員國適用全 18 個月的最長期限。

過渡期選擇的差異直接影響了 MiCA 授權的轄區分佈。截至 2025 年 12 月,ESMA 臨時 MiCA 登記冊上共有約 103 家獲得完整 MiCA 授權的 CASP [53]。德國聯邦金融監管局(BaFin)以 27 張牌照位居首位,法國金融市場管理局(AMF)發放了 10 張,奧地利金融市場管理局發放了 6 張 [53]。這一分佈反映了選擇較短過渡期的轄區在推動行業合規化上的先發優勢。

MiCA Article 61 的“反向招攬”(reverse solicitation)條款值得單獨審視。該條款允許在以下嚴格條件下,第三國 CASP 可不經 MiCA 授權而向歐盟客户提供服務:客户必須完全出於自身主動且不受任何外部影響地發起聯繫 [54]。ESMA 於 2025 年 2 月發佈的指南對“招攬”進行了廣義解釋 — — 以歐盟語言(英語除外)運營的網站、使用歐盟國家特定語言的社交媒體、贊助歐盟境內活動、關聯方推介等,均可能構成招攬行為 [54]。反向招攬不是錯過 MiCA 授權截止期後的替代策略 — — 這一點在監管指南中已被明確闡述 [54]。

4.3 巴塞爾銀行框架:終局再提案的真實方向

對巴塞爾框架的討論,必須嚴格區分兩個不同的法律事件。

第一個事件是 BCBS 於 2022 年 12 月發佈的 SCO60 標準(《銀行加密資產敞口的審慎處理》),全球實施日期為 2026 年 1 月 1 日(原定 2025 年 1 月 1 日,後延期一年)[15]。該標準確立了加密資產的四層分類及其資本待遇:Group 1a(代幣化傳統資產,適用與非代幣化對標資產相同的風險權重)、Group 1b(合格穩定幣,需通過基差風險和贖回風險測試)、Group 2a(可對沖的加密資產,風險權重低於 Group 2b)、Group 2b(其他加密資產,1250% 風險權重,不認可對沖)[15]。此外,銀行對 Group 2 加密資產的敞口一般不得超過其一級資本的 1%,若達到 2%,則全部 Group 2 敞口按 Group 2b 處理 [15]。1250% 的含義在數學上等同於全額資本扣減 — — 1250% × 8% 最低資本充足率 = 100% [55]。

第二個事件是美聯儲、FDIC 和 OCC 於 2026 年 3 月 19 日聯合發佈的美國 Basel III Endgame 再提案,同時正式廢除了 2023 年版本 [56]。其整體方向明確為鬆綁。美聯儲以 6:1 通過(僅 Barr 理事投反對票),90 天評論期至 2026 年 6 月 18 日截止 [56]。銀行政策研究所(BPI)3 月 21 日的分析顯示,三項提案合計將使 Category I 和 II 銀行的 CET1 資本要求淨下降約 2.4%(Basel III 提案本身增加 1.4%,但 GSIB 附加費提案降低 3.8%);若疊加壓力測試變化,總降幅達 4.8% [2]。再提案的適用範圍也從 2023 年版的覆蓋所有 1,000 億美元以上資產銀行收窄至僅強制適用於 Category I 和 II 銀行(8 家 GSIB 加 1 家),Category III 和 IV 銀行可自願加入 [56]。

圍繞 SCO60 的 1250% 加密資產風險權重,政策辯論正在發酵。Bitcoin Policy Institute 的 Conner Brown(前 Lummis 參議員法律顧問)於 2026 年 2 月 23 日發表了題為《1250% 的錯誤》(“Basel’s 1250% Mistake”)的分析,核心論點是:1250% 風險權重原本是為不透明證券化分層產品設計的工具,將其機械套用於透明的、全球交易的、零對手方風險的資產構成“類別錯誤”(category error)[55]。BPI 已宣佈將在再提案的公開評論中確保“監管機構正確對待比特幣的資本待遇” [55]。2025 年 8 月,全球金融市場協會(GFMA)與 ISDA 聯合致函 BCBS,敦促延遲 SCO60 實施並重新校準標準 [57]。美聯儲副主席 Bowman 在 2026 年 3 月 12 日的 Cato Institute 演講中,以整體框架鬆綁的基調預覽了即將發佈的再提案,其支持方向與行業呼籲的放鬆立場一致 [58]。

必須明確的是:1250% 風險權重並非 2026 年美國提案的新創設,而是 2022 年 BCBS 國際標準在 2026 年全球實施的結果。美國再提案所做的是將該國際標準納入美國國內法框架,同時在整體資本要求上進行鬆綁。初版敍事中將 Basel 描述為“數學絞肉機”或“資本斷頭台”的説法,與實際政策方向相悖。

4.4 國際金融中心的制度競賽

全球多個金融中心正以各自路徑構建加密衍生品的監管框架,共同構成“合規多轄區中心化”軌道的制度基礎。

瑞士以技術中性的模塊化方法領先。2021 年 8 月生效的 DLT 法案修訂了多部法律,創設了“賬本證券”(ledger-based securities)類別和 DLT 交易設施新型金融市場基礎設施 [59]。FINMA 於 2025 年 3 月向 BX Digital AG 頒發了首張 DLT 交易設施許可證 [59]。阿聯酋構建了聯邦與酋長國並行的多層監管體系:ADGM FSRA 是全球最早(2018 年)推出全面虛擬資產監管框架的機構之一,已有超過 20 家受監管機構;迪拜 VARA 於 2025 年發佈了更新版規則手冊 [60]。新加坡通過 2019 年《支付服務法》(PSA)對數字支付代幣服務實施許可制,截至 2025 年已有 33 家持牌公司;MAS 的 Project Guardian 項目與 40 餘家全球金融機構合作測試機構級代幣化 [61]。

英國於 2026 年 2 月 4 日頒佈了《2000 年金融服務和市場法(加密資產)規例 2026》,建立了 FSMA 框架下的加密資產活動法定基礎,完整監管制度預計於 2027 年 10 月 25 日生效,FCA 申請窗口於 2026 年 9 月 30 日開放 [62]。香港證監會的 VASP 許可制度自 2023 年 6 月 1 日起強制適用,截至 2025 年 2 月已有 9 家實體獲頒牌照,可涉及第 1 類(證券交易)和第 7 類(提供自動化交易服務)受規管活動;2025 年 5 月通過的《穩定幣條例》於 2025 年 8 月生效 [63]。日本金融廳管理着 32 家註冊加密資產交易服務提供商,並於 2025 年 12 月提出將加密資產從《資金結算法》重新分類至《金融商品交易法》(證券法)的重大改革方案 [64]。

這些轄區並非與美國 Project Crypto 對立,而是制度競賽的參與者。各自的差異在於實施路徑 — — 許可類型、資本要求、資產分類邏輯、客户資產保管規則 — — 而非對加密衍生品是否應被納入監管框架的根本哲學分歧。

4.5 FSB 與 IOSCO 的全球協調框架

多轄區制度競賽的底層存在着一套不斷凝聚的全球共識。金融穩定理事會於 2023 年 7 月 17 日發佈了兩份高級別建議文件:一份涵蓋加密資產活動和市場的 9 項監管建議,另一份是修訂後的全球穩定幣安排監管建議,均在 2023 年印度 G20 主席任期內獲得背書 [65]。核心原則是“相同活動、相同風險、相同監管”。IOSCO 於 2023 年 11 月發佈了 18 項加密與數字資產市場政策建議(IOSCOPD734),覆蓋六大領域:垂直整合的利益衝突、市場操縱與濫用行為、跨境風險與合作、託管與客户資產保護、運營與技術風險、零售投資者准入 [66]。

2025 年 10 月 16 日,FSB 和 IOSCO 各自發布了針對上述建議實施情況的專題審查報告。FSB 審查結論是進展已取得但“重大差距和不一致仍然存在”,“實施進展不完整、不均衡、不一致”,並提出了 8 項補充建議 [67]。IOSCO 審查同樣指出“仍有大量工作需要完成”,尤其在新興商業模式的監管覆蓋上 [68]。兩份審查證實的關鍵事實是:全球監管方向已形成共識,但各轄區的實施速度和深度存在顯著差異 — — 這恰恰是制度競賽的本質所在。

4.6 核心結論:監管收斂的淨效應

本部分審視的監管運動,在方向性上可以得出三條結論。

第一,監管收斂不是“全球反對加密”,而是“全球對如何監管加密形成了方向性共識”。從美國的五類資產分類到 MiCA 的 CASP 授權框架,從 Basel SCO60 的分層資本待遇到 FSB/IOSCO 的“相同活動、相同監管”原則,各轄區的差異在於實施路徑而非根本哲學立場。美國 Project Crypto 和 Basel III Endgame 再提案的方向是鬆綁與迴流,而非收緊與驅逐。

第二,制度競賽的最大輸家是不合規離岸架構。這些架構試圖套利的監管模糊性正在被規則明晰化系統性消除。當 CFTC 明確永續合約可在美國本土合規交易、當 MiCA 對反向招攬劃定嚴格邊界、當 SCO60 的 1250% 權重使銀行無法為不合規平台提供間接敞口時,不合規架構的生存空間被三面壓縮。

第三,兩條主軌道以不同方式適應監管收斂。合規多轄區中心化交易所通過獲取各轄區牌照直接融入監管框架;鏈上原生協議則通過協議級合規模塊化 — — KYC 集成、地理圍欄、監管報告接口 — — 建立與監管框架的兼容層。兩種適應路徑的共同前提是:監管確定性的提升對整個加密衍生品行業是淨正面的,即使短期內提高了合規成本。

監管框架解決的是“合法性”(legitimacy)問題。但合法性與“信任最小化”(trust minimization)是兩個不同的命題 — — 後者是一個工程問題,涉及託管架構、結算終局性、透明度證明和密碼學驗證。這正是第五部分將要展開的信任範式遷移。

我們正在關注的信號

— CFTC 永續合約框架的實際出台時間(跟蹤節點更新):Selig 3 月 3 日表態“數週內”的時間窗口已於 2026 年 4 月事實性超期,報告的新跟蹤節點為 2026 年 Q3 末 — — 若屆時仍未落地,將作為“長波週期而非突發事件”論點的又一實證;若框架在 Q2–Q3 內出台,需評估其是否同時覆蓋集中式和去中心化交易場所,以及是否對既有非美國主要永續合約場所的合規迴流形成明確通道。

2026 年 7 月 1 日 MiCA 全歐盟過渡期截止後,此前在過渡期內運營的第三國 CASP(尤其是來自中東和亞洲的平台)的實際退出率和合規轉化率。

Basel III Endgame 再提案的公開評論(截至 2026 年 6 月 18 日)中,是否出現針對加密資產 1250% 風險權重的大規模行業聯合反對意見,以及最終規則是否對此進行修改。

英國 FCA 加密資產授權申請窗口(2026 年 9 月 30 日開放)的申請數量和審批速度,作為衡量又一主要金融中心合規供給彈性的指標。

FSB 和 IOSCO 是否在 2026 年底前啓動第二輪專題審查或發佈針對 DeFi 協議的專門監管建議,標誌全球監管共識從 CEX 擴展至鏈上原生協議。

第五部分 · 信任範式的遷移

提要:第四部分論證了監管框架如何為加密衍生品基礎設施提供“合法性”層面的制度確定性。但合法性不等於可信性。本部分聚焦一個獨立命題:加密衍生品基礎設施正在經歷信任錨點的結構性遷移 — — 從“依賴單一中心化實體的聲譽和法律承諾”轉向“可驗證密碼學證明 + 獨立託管架構 + 確定性結算最終性”的多層縱深體系。這不是“消除信任”,而是信任最小化 — — 將原本集中於單一實體的信任假設分解為多個獨立、可審計、可證偽的組件。

5.1 信任錨點的演化:從法律承諾到可驗證計算

2022 至 2024 年間,數起大型中心化加密機構的崩潰事件 — — 涉及交易平台、借貸平台和對沖基金 — — 對“中心化信任”假設構成了系統性衝擊。這些事件的共同特徵並非技術故障,而是治理層面的單點信任失敗:客户資產與自營資金混同、負債未經獨立審計披露、儲備證明缺失或具有誤導性。事後覆盤表明,高頻次的商業審計與法律承諾均未能阻止實質性挪用,因為審計本身依賴於被審計對象提供的信息完整性 — — 這恰恰是信任集中化的脆弱環節。

機構風險管理由此發生底層邏輯轉換:核心假設從“假設交易對手不會作惡”轉向“使交易對手在物理上難以作惡”。這一轉換的技術實現路徑包括:獨立託管架構實現資產隔離、多方密鑰管理實現控制權分解、可驗證計算實現操作透明、確定性結算實現交易最終性。每一層技術方案對應的不是信任的消除,而是信任假設的可檢驗化 — — 將“信任某個實體的承諾”替換為“驗證某個密碼學證明的正確性”。

BIS 支付與市場基礎設施委員會(CPMI)與國際證監會組織(IOSCO)聯合發佈的《金融市場基礎設施原則》(PFMI)第 8 原則對結算最終性提出了核心要求:“金融市場基礎設施應提供清晰且確定的最終結算,至少在價值日結束前完成” [69]。該原則將“最終結算”界定為“按照基礎合約條款,不可撤銷且無條件地轉移資產或金融工具,或清償義務” [69]。值得注意的是,這一定義本質上是法律概念 — — 它要求存在明確的法律基礎(PFMI 第 1 原則),而非僅依賴技術層面的不可逆性。信任範式的遷移需要同時回應這一法律維度的要求。

5.2 MPC 與門限簽名方案在機構託管中的應用

多方計算(MPC)與門限簽名方案(TSS)已成為機構級加密資產託管的主流密碼學架構。其核心工程原理是將私鑰的生成、存儲與使用過程分解到多個獨立參與方,使得任何單一方均無法獨立控制或重構完整私鑰 — — 只有達到預設門限數量的參與方協同計算,才能產生有效簽名。這一架構在密碼學上實現了控制權的多方分解,是信任最小化在託管層的直接技術對應。

當前機構 MPC 託管服務的市場格局呈多極化分佈。Fireblocks 基於自研 MPC-CMP 協議構建交易基礎設施,服務於大量機構客户;BitGo 結合多重簽名與 MPC 技術,持有紐約州金融服務廳(NYDFS)和德國 BaFin 牌照;Anchorage Digital 是美國首家獲 OCC 聯邦銀行牌照的加密資產銀行,以 MPC 技術為託管底層;Copper 通過 ClearLoop 網絡實現資產“不出託管即可交易”的離所結算模式;Zodia Custody 由渣打銀行與北方信託聯合創立,在多個主要金融轄區持牌;Sygnum 持有瑞士 FINMA 全銀行牌照;Taurus 與 State Street 達成託管與代幣化服務合作 [70][71]。CCData(英國 FCA 授權基準管理人)發佈的機構託管研究指出,約 100 家託管服務商在近年間湧現,35% 的機構投資者將安全性視為數字資產投資的顯著障礙 [70]。

然而,MPC/TSS 並非萬能方案。2023 年,安全研究機構 Verichains 在 Black Hat USA 大會上披露了名為 TSSHOCK 的系列攻擊,揭示了 GG18 和 GG20 門限 ECDSA 協議實現中的嚴重漏洞 [72]。TSSHOCK 包含三種獨立攻擊技術:α-shuffle 攻擊利用 Fiat-Shamir 變換中的編碼歧義性實現密鑰提取;c-guess 攻擊利用迭代次數削減進行暴力偽造;c-split 攻擊利用複合階羣中的錯誤優化突破安全假設。受影響的開源實現涵蓋多個主流跨鏈橋與託管協議的代碼庫。同年,Fireblocks 密碼學團隊獨立發現了 GG18/GG20 中的 Paillier 密鑰驗證缺失漏洞(CVE-2023–33241),攻擊者可通過提交含小因子的合數模數,在僅 16 次簽名內分塊提取完整私鑰 [73]。2024 年,Trail of Bits 進一步披露了 Pedersen 分佈式密鑰生成(DKG)協議中的門限抬升漏洞(CVE-2024–21492 至 CVE-2024–21500),影響 FROST、GG18/GG20 等十餘種實現 [74]。

這些發現的含義並非“MPC 不可用”,而是工程實現與密碼學理論之間存在持續的安全差距。TSS 協議的理論安全性在標準模型下已經過嚴格證明,但從理論到生產代碼的轉換過程中,參數驗證缺失、優化捷徑和編碼歧義等實現層缺陷可能引入關鍵攻擊面。對機構而言,這意味着獨立密碼學審計的頻次、深度與覆蓋範圍是 MPC 託管安全不可或缺的必要條件,而非一次性合規動作。

5.3 TEE 爭議與縱深防禦

可信執行環境(TEE) — — 包括 Intel SGX/TDX 與 AMD SEV/SEV-SNP — — 在加密基礎設施中被廣泛用於提供計算隔離與遠程證明能力。然而,2024 至 2026 年間發表的一系列安全研究表明,TEE 作為單一信任根具有實證性脆弱性。

TDXDown 攻擊(ACM CCS 2024)由呂貝克大學 Wilke、Sieck 與 Eisenbarth 發表,通過操縱 CPU 頻率縮放繞過 Intel TDX 的單步執行檢測機制,從 wolfSSL 與 OpenSSL 中恢復 ECDSA 私鑰(CVE-2024–27457)[75]。WireTap 攻擊(ACM CCS 2025)由佐治亞理工學院 Daniel Genkin 團隊主導,使用約 1,000 美元的被動式 DDR4 內存總線探測設備,利用 Intel TME 確定性加密的特性,在 45 分鐘內從 SGX Quoting Enclave 中提取 DCAP 證明密鑰,並在 Secret Network、Phala Network 等實際部署中完成端到端攻擊驗證 [76]。Battering RAM 攻擊(IEEE S&P 2026 / Black Hat Europe 2025)由 KU Leuven 與伯明翰大學團隊發表,使用僅 50 美元的 DDR4 DRAM Interposer 實現運行時動態內存別名映射,繞過 Intel 與 AMD 在 BadRAM 漏洞後部署的啓動時檢查,在 Intel Scalable SGX 上實現明文讀寫訪問並提取平台配置密鑰 [77]。CacheWarp(USENIX Security 2024)展示了純軟件層面的故障注入攻擊,利用 invd 指令在 AMD SEV-SNP 上實現數據完整性破壞,6 秒內從 Intel IPP 密碼庫恢復完整 RSA 私鑰(CVE-2023–20592)[78]。CounterSEVeillance(NDSS 2025)進一步表明,硬件性能計數器在 AMD SEV-SNP 全補丁系統上向潛在惡意 hypervisor 暴露了 228 個可利用事件 [79]。

這些研究的結論不是“TEE 不可用”,而是“TEE 作為唯一信任根是脆弱的,TEE 作為縱深防禦的一個層級是合理的”。機密計算聯盟(Confidential Computing Consortium)明確建議採用“多維度縱深防禦策略”,承認側信道攻擊、物理攻擊和供應鏈攻擊是 TEE 的現實威脅向量 [80]。Intel 與 AMD 均明確將物理 Interposer 攻擊排除在其威脅模型之外,將責任推向數據中心物理安全。在實踐中,合理的安全架構應將 TEE 與獨立的應用層密碼學加固、傳輸層加密和物理安全控制相結合,而非將全部信任託付於單一硬件隔離機制。

5.4 結算最終性:技術概念與法律概念的雙層解析

結算最終性存在兩個相互關聯但性質不同的維度。技術最終性指交易在協議層面達到不可逆轉的狀態;法律最終性指交易按照適用法律框架獲得不可撤銷且無條件生效的法律效力 — — 即使在參與方破產的情況下仍然有效。

在區塊鏈系統中,這兩個維度存在結構性張力。基於工作量證明(PoW)的系統提供概率性最終性 — — 交易被逆轉的概率隨確認區塊數增加而指數級衰減,但理論上永遠不為零。巴塞爾委員會第 44 號工作論文明確指出:“在許多無許可 DLT 中,結算仍然是概率性的,意味着交易被撤銷的概率趨近於零但永遠不會達到零” [81]。相比之下,經典 BFT 共識協議(如 Tendermint/CometBFT、HotStuff)提供確定性最終性 — — 一旦超過三分之二的驗證者簽署區塊,該區塊在協議層面即不可逆轉,可映射至法律最終性的要求。

CPMI-IOSCO 在 2021 年發佈的關於穩定幣安排的指引文件中明確要求:安排應“清晰定義賬本上的轉移在何時變為不可撤銷、技術結算何時發生”,並“透明披露技術結算與法律最終性之間是否以及在多大程度上存在錯位”,且需有措施應對因錯位而可能產生的損失 [82]。

法律層面,多個轄區正在建立代幣化資產轉移的法律基礎。UNCITRAL《電子可轉讓記錄示範法》(MLETR)已獲包括新加坡、英國、法國、中國(限於提單)在內的 13 個轄區採納,確立“控制”為“佔有”的數字等價概念 [83]。美國《統一商法典》第 12 編(2022 年修訂)創設“可控電子記錄”(CER)這一新資產類別,建立了明確的完善和優先權規則,截至 2025 年底已有 33 個州及哥倫比亞特區採納,包括 2025 年 12 月簽署的紐約州 [84]。英國《電子貿易文件法》(2023 年)首次在英國法下確立電子文件可被合法“佔有” — — 鑑於約 80% 的全球提單適用英國法,這一立法具有顯著的國際溢出效應 [85]。歐盟 DLT 試點制度已授權三家 DLT 市場基礎設施運營,ESMA 在 2025 年 6 月發佈的評估報告中建議將該制度永久化,歐盟委員會隨後於 2025 年 12 月提議將發行上限大幅提升至 1,000 億歐元 [86]。

這些法律框架的差異和不同步表明,全球統一的代幣化資產法律體系尚未形成。對跨轄區運營的加密衍生品清算實體而言,逐一評估每一目標市場的法律最終性框架仍是必要且不可簡化的工作。

5.5 儲備證明的現狀與侷限

儲備證明(Proof of Reserves, PoR)已成為中心化加密平台恢復市場信任的核心機制之一,但其技術侷限性需要被客觀認知。

基於 Merkle 樹的 PoR — — 由 Greg Maxwell 在 2014 年首次提出 — — 通過將所有用户餘額構建為哈希樹並與鏈上地址簽名進行比對,允許用户獨立驗證其餘額已被包含在平台聲稱的總儲備中。然而,Merkle 樹 PoR 僅證明“資產存在”,不證明“資產無負債”或“資產未被重複質押”。該機制存在多項已知侷限:它是時間點快照,平台可在快照前後臨時轉移資金;它不覆蓋鏈下負債(如保證金貸款、再質押協議等衍生義務);它依賴審計方的可信性 [87]。完整的償付能力驗證需要滿足一個基本等式:償付能力證明 = 儲備證明 + 負債證明。

更先進的基於零知識證明的 PoR 技術正處於發展階段。Dagher 等人 2015 年在 ACM CCS 發表的 Provisions 協議是學術界首個隱私保護償付能力證明方案,使用 Pedersen 承諾與零知識證明使平台無需披露地址、總持倉或客户信息即可證明償付能力 [88]。2023 年,Conley 等人提出 IZPR(即時零知識儲備證明)方案(IACR ePrint 2023/1156),實現 O(n·log(n))證明複雜度與 O(1)驗證成本,證明大小僅 3.4KB [89]。2024 年,Deng 與 Clark 提出 Xiezhi 方案(IACR ePrint 2024/2001),朝端到端簡潔償付能力論證方向推進 [90]。部分交易平台已在生產環境中部署了結合 zk-SNARK 的 PoR 升級,用以證明無用户持有負餘額並驗證 Merkle 根變更的有效性 — — 但這些實踐尚未成為行業統一標準。

PoR 應被準確定位為“必要但不充分”的信任基礎設施組件。即使是最先進的零知識 PoR 方案,也無法應對企業級財務造假(如通過法律實體層面的負債隱藏)。完整的信任基礎設施需要儲備證明與負債證明、獨立審計和持續鏈上監測相結合。

5.6 小結:信任分層化而非信任消除

信任範式的遷移不是“無信任化”(trustlessness),而是“信任分層化”(layered trust)。對本報告貫穿始終的三層分類框架而言,這一遷移的含義清晰而不對稱。

非合規離岸架構承受最大結構性壓力,因為它在信任分解的每一層級均缺乏可驗證性 — — 無託管隔離、無儲備證明、無獨立審計、無確定性結算證明。其信任模型仍完全依賴於單一運營實體的聲譽承諾,而 2022 至 2024 年的行業事件已系統性地削弱了這一承諾的可信度。

合規中心化軌道與鏈上原生軌道各自以不同方式實現信任分層:前者通過機構級 MPC 託管 + 監管認可的託管銀行 + 第三方審計 + 儲備證明構建可驗證性鏈條;後者通過非託管協議 + 鏈上透明性 + 密碼學證明 + 開源代碼審計構建可驗證性鏈條。兩條軌道在技術路徑上迥異,但在信任分解的方向上趨同 — — 這正是第六部分將展開的雙軌終局分析的出發點。

我們正在關注的信號

MPC 託管提供商是否在 2026 年下半年公開披露經獨立密碼學審計確認的 TSS 實現安全評估結果,標誌行業從“漏洞披露驅動修復”轉向“主動安全驗證”

主流合規交易平台是否引入基於零知識證明的儲備證明升級,並附帶負債證明組件,實質性縮小償付能力驗證的信息差距

CPMI-IOSCO 是否針對 DLT 結算最終性發布新的指引或標準補充文件,為技術最終性與法律最終性的對齊提供國際層面的規範性框架

Intel 或 AMD 是否在下一代 TEE 架構中引入非確定性內存加密(完整性保護與重放抵抗)以回應 2024–2025 年側信道攻擊研究的核心發現

美國 UCC 第 12 編的州級採納是否在 2027 年前覆蓋超過 40 個州,形成代幣化資產商法層面的事實統一法律基礎

第六部分 · 雙軌化終局

提要:第五部分論證了信任分層化是合規中心化軌道與鏈上原生軌道的共同演化方向。本部分將這一判斷推向終局分析:2026 至 2030 年間,加密衍生品基礎設施將演化為雙軌共存的長波均衡。合規多轄區中心化清算實體與鏈上原生衍生品協議並非零和競爭,而是服務於不同機構客户偏好、風險容忍度和合規要求的互補性基礎設施。非合規離岸架構面臨兩條主軌道的聯合侵蝕,但這一過程是漸進的、區域不均衡的,時間尺度以年計而非以月計。

6.1 雙軌並非二元對立,而是功能分化

合規中心化清算軌道的核心價值主張在於:監管確定性、機構級風險管理、代幣化真實世界資產(RWA)抵押品整合以及與傳統金融的互操作性。鏈上原生協議軌道的核心價值主張則在於:非託管、全球無邊界可達性、智能合約可組合性以及抗審查特性。兩條軌道在價值主張層面存在結構性互補,而非簡單替代關係。

兩條軌道服務的客户畫像存在顯著差異。合規軌道的核心用户羣體是受監管的機構資產管理人、養老基金、保險公司和銀行交易台 — — 這些參與者受到受託人義務、投資政策聲明和監管報告要求的約束,天然需要監管確定性與可審計的風險管理框架。鏈上原生軌道的核心用户羣體則是加密原生基金、量化交易團隊和全球零售參與者 — — 這些參與者更重視執行速度、資本效率和無需信任第三方的操作模式。

這種分化在傳統金融中有長期存在的歷史類比。場內衍生品(ETD)與場外衍生品(OTC)已在傳統金融體系中共存數十年,前者提供標準化合約和集中清算,後者提供定製化條款和雙邊信用安排,各自服務於不同類型的風險管理需求。加密衍生品的雙軌分化在功能邏輯上與之同構,儘管技術架構和信任機制迥然不同。理解這一同構性是避免陷入“單一贏家”敍事的關鍵認知錨點。

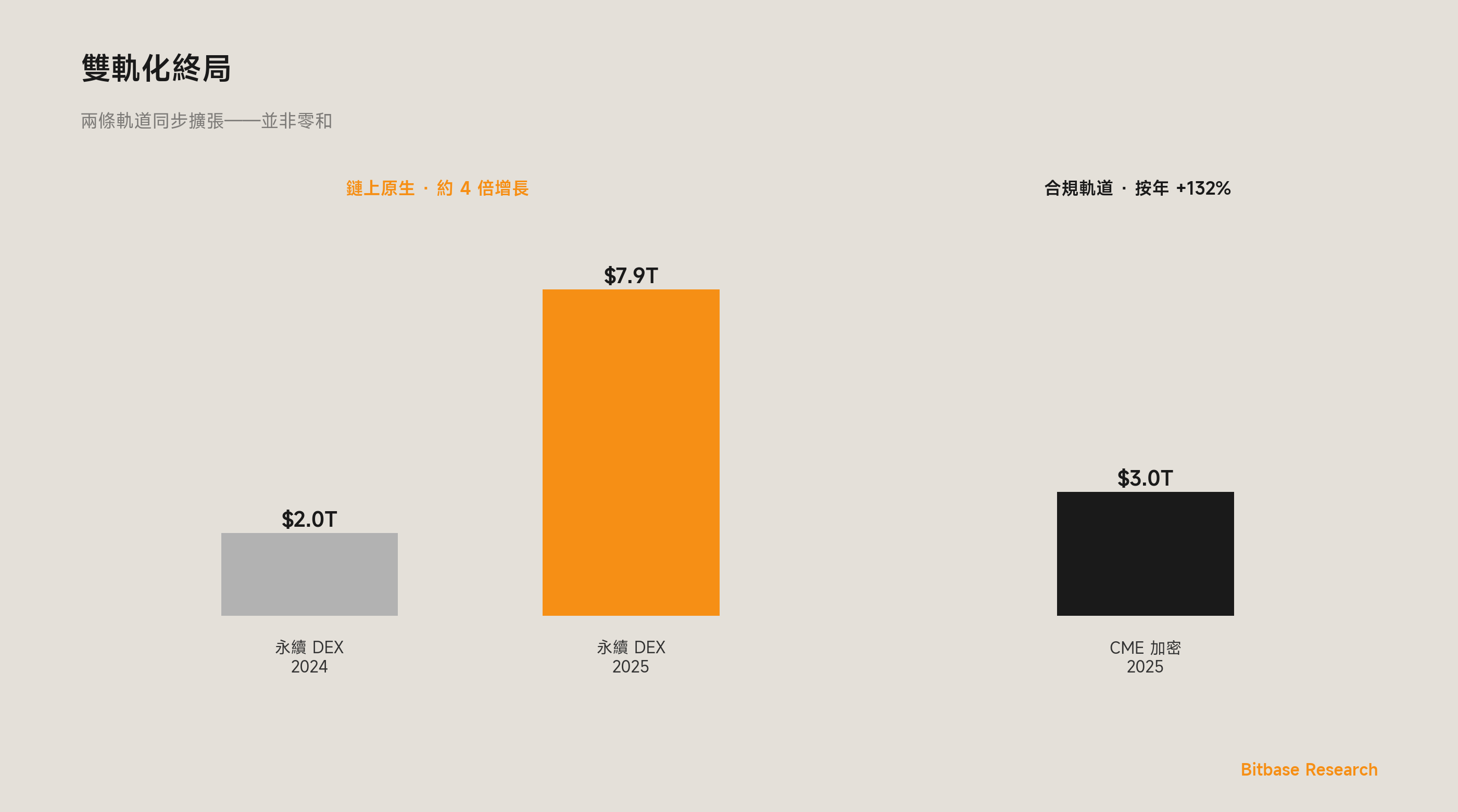

6.2 2025 年永續合約 DEX 數據再解讀

2025 年是鏈上原生衍生品軌道實現結構性突破的年份。根據 DefiLlama 數據,永續合約 DEX 全年總交易量達到 7.9 萬億美元,佔歷史累計總量(12.09 萬億美元)的約 65% [4]。下半年貢獻 5.74 萬億美元,佔全年的 73%,反映出流動性深度和執行質量在年內實現了階梯式改善 [4]。第四季度月度交易量連續突破 1 萬億美元門檻 — — 9 月首次達到約 1.14 萬億美元,10 月攀升至約 1.36 萬億美元的年度峯值 [91]。

市場競爭格局在 2025 年 Q3 經歷激烈重組後,於 2026 年 Q1 收斂至新的穩態結構。Hyperliquid 在 2025 年 9 月一度因 Aster 代幣生成事件與 Lighter 主網上線而份額下探至約 10%(按交易量口徑),但隨後在 2025 年 Q4 至 2026 年 Q1 穩步恢復市場主導地位:按交易量口徑,其份額從 2026 年 1 月的約 36.4% 攀升至 3 月的約 44%,是 2026 年至今唯一系統性擴大交易量份額的主要永續 DEX [104]。按持倉量(OI)這一更能反映長期資本承諾的指標,Hyperliquid 截至 2026 年 3 月控制約 70% 的全市場 OI(約 51.5 億美元),遠超第二名 Aster 的約 8.997 億美元 [105]。Hyperliquid 周交易量在 2026 年 3 月中旬達到約 500 億美元,每日產生約 160 萬美元手續費收入 [104]。需要指出的是,Hyperliquid 截至當前無法直接向美國本土交易者開放,這限制了其潛在用户基礎,同時也為其在美國 CFTC 永續合約框架落地後的合規路徑留下了戰略選擇空間 — — Grayscale 於 2026 年 3 月 20 日向 SEC 提交現貨 HYPE ETF(代碼 GHYP)的 S-1 申請,這是鏈上原生衍生品軌道與受監管 ETF 通道之間的第一個制度性連接信號(詳見 6.4 節)[104]。

Aster(由 Astherus 與 APX Finance 於 2025 年合併而來)在 2025 年 9 月代幣生成事件後的交易量高峯期,曾短暫攀升至約 70% 的交易量份額,但隨後顯著回落 — — 截至 2026 年 3 月,交易量份額從約 30.3% 進一步下降至 20.9%,持倉量份額僅約 12% [104]。Aster 的持倉量/交易量比率顯著低於 Hyperliquid 與其他頭部協議,這一結構性差異為其短期交易量數據的可持續性提供了審慎的交叉驗證尺度 — — 高交易量而低持倉量的組合通常反映激勵驅動的高頻翻倉,而非長期資本承諾 [92][104]。

Lighter 由前 Citadel 工程師創立,獲 a16z 與 Lightspeed 等機構支持,於 2025 年 10 月上線主網,並在 2025 年 12 月完成代幣生成事件(TGE)[92]。其核心創新在於將每一筆撮合通過 zk-SNARK 證明進行密碼學驗證,價格-時間優先級直接編碼在 ZK 電路中。

還應補入觀察的是 edgeX,這是一個起源於 2014 年的 StarkWare 技術棧協議,由 Amber Group 等機構支持,在 2025 年 Q4 至 2026 年 Q1 逐步建立起約 26.6% 的市場份額,成為僅次於 Hyperliquid 的第二大永續 DEX(按交易量口徑)[104]。edgeX 的長期運營歷史與機構化用户結構使其與 Aster 的激勵驅動路徑、Lighter 的密碼學驗證路徑形成第三條代表性演進範式 — — 依靠技術成熟度與機構合作建立市場信任。加上 Paradex 等基於 StarkWare 技術棧的協議,整個 Starknet 生態在永續 DEX 領域合計約佔 16% 的市場份額 [104]。

這一新的四極格局(Hyperliquid + Aster + Lighter + edgeX)構成了本部分論證的現實基礎:鏈上原生衍生品軌道已不再是單一平台的獨角戲,而是在四種不同範式並存的競爭結構下持續擴張。這種內部多樣性本身是軌道成熟度的標誌 — — 就像傳統金融中 CME、ICE、Eurex、HKEX 等多中心並存的衍生品交易所格局一樣,競爭與差異化路徑的共存,比單一平台的壟斷更能支撐長期韌性。

這些數據應被正向解讀:它們是鏈上原生軌道持續擴張的結構性證據,而非“迴光返照”。從 2024 年全年約 2 萬億美元到 2025 年的 7.9 萬億美元,近四倍的增長反映的是基礎設施成熟度提升、做市商參與加深和執行質量改善的複合效應。即使扣除可能存在激勵驅動的交易量成分,鏈上原生軌道在持倉量、獨立用户數和協議收入等維度上的增長趨勢仍然穩健。

6.3 合規中心化軌道的增長數據

合規軌道在同一時期展現出同樣強勁的增長動能 — — 雙軌分化不是一條軌道吞噬另一條軌道的過程,而是兩條軌道同步擴張的過程。

CME 集團 2025 年加密衍生品名義交易量達到 3 萬億美元,年均日交易量 270,900 份合約(約 120 億美元名義價值),同比增長 132% [93]。持倉量同比增長 82% 至 299,700 份合約(約 266 億美元),2025 年 9 月 18 日創下 390 億美元的歷史紀錄。大型持倉持有人(LOIH)數量在同月突破 1,014 家,標誌着機構參與深度進入新量級 [93]。第四季度日均交易量達到 403,200 份合約(約 142 億美元名義價值),同比增長 106%;持倉量達到 493,700 份合約(約 354 億美元),同比增長 117% [94]。

美國持牌實體的活躍度持續擴展。Coinbase Derivatives 於 2025 年 7 月推出 CFTC 監管的 BTC/ETH nano 期貨,實現 24/7 交易,並正與 CFTC 推進接受 USDC 作為保證金的認可程序 [95]。Bitnomial 成為首家獲 CFTC 批准接受數字資產保證金抵押的持牌交易所,擁有 DCM + FCM + DCO 全牌照體系 [32]。Cboe Digital 宣佈推出長達十年期的“連續期貨”產品,功能上接近永續合約的經濟特性 [96]。

在現貨 ETF 層面,美國現貨比特幣 ETF 截至 2026 年 4 月初的累計淨流入超過 650 億美元,2025 年全年加密 ETF 淨流入約 341 億美元 [97]。BlackRock IBIT 單隻基金 2025 年淨流入 251 億美元,在全美所有 ETF 中排名第六 [97]。截至 2026 年 4 月 6 日,現貨比特幣 ETF 總資產管理規模約 902.6 億美元,現貨以太坊 ETF 總資產管理規模約 122.8 億美元 [17];4 月 8 日報告期內比特幣 ETF 總 AUM 約 919 億美元,佔比特幣總市值的約 6.43% [106]。2025 年以太坊 ETF 全年淨流入約 99 億美元,反映機構配置正從比特幣向更廣泛的加密資產擴展 [97]。

必須誠實記錄的是,機構配置的通道切換敍事在短週期內並不呈現單調上行:4 月 6 日曾出現 4.71 億美元的單日淨流入(為此前六週最高),但僅兩日之後的 4 月 8 日即出現 1.25 億美元的單日淨流出 [106]。這一日內層面的反轉與 3 月 18 日 FOMC 後 1.29 億美元流出的模式相似 — — 當宏觀預期重新定價(特別是通脹或利率路徑)時,ETF 資金流會在短週期內出現與長期配置趨勢相背離的波動。這一觀察恰恰印證了本報告第一部分的關鍵論斷:“機構配置並不等同於價格持續上漲”,而是以組合優化邏輯進行的系統性敞口管理,其資金流會呈現出與宏觀因子同頻的短期波動,而非單向上升。在 4 月 8 日的流出結構中,BlackRock IBIT 仍錄得 4,038 萬美元的淨流入,而 Fidelity FBTC 則流出 7,912 萬美元 [106] — — IBIT 獨自逆勢流入的現象已持續多周,其在現貨比特幣 ETF 組別中的市場份額已從發行初期的約 45% 攀升至約 60%,反映大型機構投資者在市場回撤期傾向於將倉位集中至規模最大、流動性最深的單一基金 [107]。

另一個值得標註的新節點是 Morgan Stanley 於 2026 年 4 月 8 日推出的 Morgan Stanley Bitcoin Trust(MSBT),這是一家美國頂級財富管理機構首次發行自有品牌的比特幣現貨 ETF,費率為 14 個基點,具備市場競爭力 [107]。MSBT 的推出具有兩層含義:第一,即使比特幣價格在年初至今(截至 2026 年 4 月初)下跌約 20%,大型財富管理機構仍選擇進入現貨 ETF 市場,表明機構將其視為長期資產配置工具而非短期 beta 產品;第二,MSBT 通過 Morgan Stanley 龐大的財富客户網絡分銷,代表着合規軌道的機構觸達層級正在進一步向傳統私人銀行和理財客户滲透。這些持續性資金流與新發行節點不僅為合規軌道提供了制度層面的需求確認,也構成了傳統金融與加密衍生品互操作的實際通道。

代幣化 RWA 市場的增長為兩條軌道提供了共同的抵押品基礎設施前景。代幣化美國國債市場在 2026 年第一季度末區間位於 110 億至 130 億美元,Circle USYC(前身為 Hashnote USYC,已被 Circle 於 2025 年初收購)在 2026 年 3 月一度超越 BlackRock BUIDL 成為最大的代幣化國債產品 [98]。[b]

[b]: 代幣化國債產品規模在月度層面頻繁變動,第三部分第 3.3 節已對 BUIDL 與 USYC 在 2026 年第一季度的交替領先進行了説明。

6.4 跨軌道互操作的早期信號

兩條軌道之間的互操作性已不再停留在純粹的概念階段。截至 2026 年 Q1,跨軌道互操作已經在多個從概念到現實部署的實證節點上兑現,方向性信號已從假説層面進入可觀測的商業現實。

第一類互操作信號:合規 CEX 採用鏈上原生產品結構。第三部分 3.4.5 節已展開的 Kraken xStocks 代幣化股票永續合約(2026 年 2 月 24 日上線)是這一類別最清晰的案例。Kraken 通過百慕大金融管理局(BMA)持牌的 Payward Digital Solutions Ltd 實體,將此前被視為 DEX 原生的永續合約結構包裝在合規框架內,並以代幣化股票(xStocks)作為基準參照層 — — 同時實現了“合規清算 + 鏈上參照 + 傳統資產”的三層疊加 [102]。截至本報告數據截止日,xStocks 累計交易量已突破 250 億美元 [102]。這是合規軌道向鏈上原生產品結構主動遷移的第一個規模化案例。

第二類互操作信號:鏈上原生協議承載受監管的 RWA 衍生品。與 Kraken 方向相反的信號同樣已經出現:Hyperliquid 的 HIP-3 框架允許無許可的 RWA 永續合約市場,已經支持原油、白銀等傳統大宗商品的 24/7 永續合約交易 [104]。這代表了“鏈上原生基礎設施 + 傳統 RWA 標的”組合在協議層面的商業化部署 — — 與 Kraken 形成結構上的鏡像對稱(合規 CEX 承載鏈上原生產品結構 ↔ 鏈上原生協議承載 RWA 標的)。兩條軌道從兩個方向同時向中間層靠攏的現象,比任何單向的跨軌道信號都更能證明雙軌融合不是線性替代過程,而是雙向的產品結構與資產類別相互借用。

第三類互操作信號:鏈上原生代幣進入受監管 ETF 通道。2026 年 3 月 20 日,Grayscale 向 SEC 提交了現貨 HYPE ETF(股票代碼 GHYP)的 S-1 申請,擬在 Nasdaq 上市,使用 Coinbase Custody 作為託管,CoinDesk 定價數據作為參考基準 [104]。HYPE 是 Hyperliquid 生態的治理代幣,這是一家純鏈上原生永續 DEX 協議的治理代幣首次通過主流 ETF 通道進入合規證券市場。Bitwise、21Shares 等機構此前已提交類似申請,形成行業層面的集羣推動。即使 GHYP 最終未必獲批,Grayscale 的申請動作本身已經證明:傳統 ETF 通道在制度層面對鏈上原生資產的開放度,已超越對跨軌道互操作時間表的保守估計。

第四類互操作信號:代幣化 RWA 作為兩條軌道的公共抵押品基礎設施。第三部分 3.3 節展開的 Circle USYC 在 Binance 機構衍生品中作為 off-exchange 抵押品(約 18.4 億美元供應量)的案例 [98],加上 CFTC Staff Letters 25–39/25–40/25–41 為代幣化國債作為美國監管衍生品保證金建立的法律通道 [40],以及 CME 與 Google Cloud 合作建設 24/7 代幣化現金基礎設施的路線圖 [42],共同構成了代幣化 RWA 作為兩條軌道公共基礎設施的完整圖景。當同一個代幣化國債產品既可以作為 CFTC 監管 DCO 的合格保證金,又可以在 Binance 機構交易中作為 off-exchange 抵押品,又可以進入 DeFi 協議的借貸池 — — 它就成為了真正意義上的跨軌道中立基礎設施層。

第五類互操作信號:持續的基差結構與跨軌道套利經濟激勵。CME 合規期貨與鏈上永續合約之間的基差結構仍然存在,為跨軌道套利者提供持續的經濟激勵。機構級跨場所智能訂單路由(SOR)在兩條軌道間尋找最優執行的商業前景正在吸引基礎設施開發者和經紀商的關注 — — 儘管截至本報告數據截止日尚未出現獲得機構規模採用的具體產品,這一條仍然保持為我們“我們正在關注的信號”清單中的關鍵跟蹤項。

這些互操作信號的總合含義在於:雙軌分化不會走向封閉孤島,而是正在實時發展出中間層基礎設施與產品層面的相互滲透。使機構參與者能夠在統一的風險管理框架下同時獲取兩條軌道的流動性和執行能力,已從理論預期轉變為工程現實。這一趨勢判斷已獲得多個實證節點的有力支撐,這進一步強化了本報告“雙軌並存而非零和替代”這一核心論點的實證基礎。

6.5 非合規離岸架構的結構性壓力綜述

本報告前五部分論證了非合規離岸架構在五個維度上面臨的長波結構性壓力:

宏觀流動性通道切換使合規管道成為機構資金流入的主渠道(第一部分);

微觀結構透明性要求使內部化對賭模式的信息不對稱越來越難以維持(第二部分);

資本效率的硬約束使缺乏淨額結算和交叉保證金的平台面臨機構資本的機會成本劣勢(第三部分);

監管收斂與執法協調使不合規平台的法律風險隨時間單調遞增(第四部分);

信任分層化要求使在每一層級均缺乏可驗證性的平台面臨結構性信任赤字(第五部分)。

關鍵判斷是:這五個維度都不是“突發事件”,而是“長波遷移” — — 這正是本報告與市場上“暴力斷裂”敍事的根本區別。非合規離岸架構的市場份額將被兩條主軌道漸進侵蝕,但這一過程在區域上不均衡 — — 東南亞、中東和非洲部分地區的遷移速度可能顯著慢於北美和歐盟 — — 時間尺度以多年計。不同區域的監管執法資源、金融基礎設施成熟度和用户教育水平差異將導致侵蝕速率的顯著地理梯度。

6.6 通向結論:雙軌分化對市場參與者意味着什麼

雙軌分化框架對不同類型市場參與者的實踐含義將在結論部分展開。此處只做一個提綱性鋪陳:配置者需要重新定義“執行基準”與“抵押品效率評估”;經紀商需要將競爭力從“單一平台接入”升級為“跨軌道最優執行路由”;量化對沖基金將在跨軌道基差與流動性差異中發現新的結構性 alpha;加密原生項目必須在合規路徑與鏈上原生路徑之間做出明確的資源分配選擇。這四類參與者的具體行動框架將在報告結論章節中一併給出。

6.7 我們可能錯在哪裏:雙軌假説的反身性壓力測試

任何嚴肅的機構研究框架都需要對自身假説進行反身性壓力測試。以下三個情景可能使雙軌分化假説需要實質性調整。

情景一:監管政策的 180 度轉向。 如果 2028 年美國大選導致加密監管全面回滾 — — 例如廢除 SEC 和 CFTC 的加密資產管轄權劃分框架 — — 合規軌道的監管確定性價值主張將被暫時削弱,非合規離岸架構的結構性壓力可能局部減輕。但雙軌分化的技術邏輯(信任分層、資本效率、執行質量)獨立於監管週期運行,因此雙軌結構不會完全解體,而是會調整兩條軌道的相對增速和用户遷移方向。

情景二:美聯儲領導層變動引發政策框架不連續。 美聯儲主席 Powell 的任期將於 2026 年 5 月結束(儘管其作為 FOMC 理事的任期可延續至 2028 年 1 月);同時,Powell 面臨美國司法部(DOJ)的調查,這一政治環境為 2026 年 Q2–Q3 的美聯儲領導層過渡增加了實質性不確定性。若新主席的政策框架與 Powell 時代的“充裕準備金 + 漸進降息 + 通脹耐心”組合出現方向性差異 — — 例如顯著更 dovish 的降息路徑或顯著更 hawkish 的抗通脹立場 — — 將直接改變第一部分分析的宏觀流動性通道結構。

- 若新主席更 dovish(短期利率快速回落):MMF 虹吸效應邊際弱化,散户法幣溢出通道部分回暖,合規 ETF 與鏈上原生協議兩條主軌道都會受益,但非合規離岸架構也可能獲得短暫的迴流窗口,雙軌分化節奏放緩。

- 若新主席更 hawkish(堅持高利率以對抗通脹粘性):無收益抵押品機會成本進一步放大,代幣化國債與組合保證金的資本效率優勢進一步擴大,雙軌分化節奏加速,非合規離岸架構的結構性壓力加劇。

- 基準情景:最可能的情況是政策延續性大於斷裂性 — — 美聯儲作為機構具有深厚的政策慣性,且 FOMC 是集體決策機構,單一領導層變動通常無法快速重塑整體政策路徑。因此,我們預期領導層過渡會增加短期不確定性,但不會改變本報告第一部分論證的中期結構性趨勢。這一情景更多作為“宏觀不確定性的放大因子”而非“論點證偽條件”被納入追蹤。

情景三:通用量子計算的重大突破。 如果通用量子計算在 2030 年前威脅到當前橢圓曲線密碼學基礎,鏈上原生軌道的信任根基 — — 包括數字簽名、零知識證明和哈希承諾 — — 將需要全面遷移至後量子密碼學方案。NIST 已於 2024 年發佈首批後量子密碼學標準(FIPS 203/204/205)[99],但向既有智能合約基礎設施的遷移將是一個涉及共識協議、地址格式和跨鏈橋的多年系統工程挑戰。

情景四:永續合約 DEX 的重大系統性失敗。 如果主流鏈上永續合約協議因智能合約漏洞、預言機操縱或治理攻擊導致大規模資金損失,雙軌共存可能暫時退化為合規中心化軌道主導的格局,鏈上原生軌道將需要較長的信任恢復週期。

這些壓力測試情景並非否定雙軌假説,而是展示研究框架的反身性認知。長週期判斷內含可證偽條件是其科學性的標誌而非缺陷。Bitbase Research 承諾在後續信號追蹤報告中對這些條件進行持續的實證觀測。

我們正在關注的信號

CME 加密衍生品持倉量是否在 2027 年前持續保持在 300 億美元以上,確認機構需求的結構性而非週期性特徵。

永續合約 DEX 年度總交易量是否在 2026 年維持在 5 萬億美元以上,驗證鏈上軌道增長的可持續性而非 2025 年的一次性脈衝。

美國 CFTC 是否在 2027 年前批准更多持牌實體提供永續合約式產品,反映監管層面對該產品結構的制度性接納。

代幣化國債市場規模是否在 2027 年前突破 250 億美元,確認其作為兩條軌道共同抵押品基礎設施的規模可行性。

至少一家合規清算實體是否實現鏈上結算層與傳統清算層的技術互操作原型,標誌跨軌道基礎設施從概念驗證進入工程落地階段。

非合規離岸平台的全球市場份額(以持倉量計)是否在 2027 年底前較 2024 年峯值下降超過 15 個百分點,驗證長波侵蝕假説的速度區間。

後量子密碼學標準是否被任何主流 Layer 1 區塊鏈納入協議升級路線圖,標誌鏈上原生軌道開始系統性應對量子計算威脅。

Powell 繼任者的政策框架:2026 年 5 月前後美聯儲主席過渡是否引發明確的政策方向性調整,特別是降息路徑、通脹容忍度與資產負債表管理哲學三個維度。觀測來源:白宮繼任提名公告、參議院銀行委員會聽證會記錄、新主席首次公開講話。

跨軌道產品相互借用的規模化速度:繼 Kraken xStocks 永續合約(合規 CEX → 鏈上原生產品結構)與 Hyperliquid HIP-3 RWA 永續合約(鏈上原生協議 → 受監管標的)之後,是否出現更多同類雙向借用案例,特別關注是否有 CFTC 持牌 DCM 推出類永續合約產品,以及是否有主流 L1/L2 鏈上協議支持代幣化股票或 ETF 的永續合約交易。觀測來源:各轄區交易所公告、鏈上協議治理提案、DefiLlama RWA 跟蹤。

結論

長波週期中的結構性分化

本報告從宏觀流動性再定價出發,經由微觀結構真實成本、資本效率硬約束、監管方向性重讀,到信任範式遷移,最終抵達雙軌化終局判斷。六個部分構成一條完整的遞進論證鏈:加密衍生品基礎設施正在進入一個以年為時間單位的結構性分化長波週期(2026–2030),而非市場敍事中常見的暴力斷裂。兩條主軌道 — — 合規多轄區中心化清算實體與鏈上原生衍生品協議 — — 在信任機制、客户畫像和價值主張上各有不可替代的功能定位,形成互補性基礎設施格局。被逐步淘汰的不是“離岸”本身,而是缺乏 KYC/AML、無第三方審計、無儲備證明、採用 B-Book 內部化對賭、無託管與撮合分離的非合規離岸架構。

這一淘汰過程的驅動力不是單一監管事件或技術突破,而是宏觀流動性、微觀結構、資本效率、監管演化和信任範式五個維度的長波共振。這五個維度都不是“突發事件”,而是“長波遷移” — — 這正是本報告與市場上“暴力斷裂”敍事的根本區別。在時間尺度上,我們預期非合規離岸架構的市場份額將在 2026–2030 年間被漸進侵蝕,但這一過程在區域上不均衡,受制於當地監管執法資源、金融基礎設施成熟度和用户教育水平的差異。

行動框架

對本報告的四類核心讀者而言,雙軌分化框架意味着具體的實踐調整。

機構配置者需要構建覆蓋兩條軌道的執行基準和抵押品效率評估體系,將鏈上原生軌道的資本效率優勢納入組合優化框架,同時監測 CME 持倉量與鏈上 DEX 持倉量的比值作為機構偏好的領先指標。雙軌組合策略的核心不是“哪條軌道更好”,而是“在哪類風險管理需求下應當使用哪條軌道”,以及“如何建立統一的跨軌道交易對手風險監測框架”。

經紀商需要在兩條軌道同步構建執行能力,而非押注單一軌道。雙軌格局下的經紀商核心競爭力將從“提供單一平台接入”轉向“提供跨軌道最優執行路由和統一風險視圖” — — 智能訂單路由、統一保證金計算和合規報告自動化是關鍵能力投資方向。這一能力結構的調整不是一蹴而就的工程命題,而是一個跨技術棧、跨法律實體、跨運營團隊的系統工程。

量化對沖基金面臨跨軌道套利和流動性路由的結構性 alpha 機會。CME 期貨與鏈上永續合約之間的持續基差、跨軌道波動率曲面差異以及結算時間差異構成了新的交易策略空間 — — 這些 alpha 來源的可持續性取決於跨軌道基礎設施的成熟速度。在基礎設施完全整合之前,這些結構性差異將持續存在;一旦中間層基礎設施成熟,alpha 將被迅速壓縮,這意味着跨軌道策略具有顯著的先發窗口價值。

加密原生項目需要基於自身資源稟賦和戰略定位,在合規路徑與鏈上原生路徑之間做出明確選擇:合規路徑提供機構資本接入但需承擔牌照成本、運營合規約束和較長的市場準入週期;鏈上原生路徑保持去中心化特性和快速迭代能力,但可能限制大型機構參與者的准入。試圖同時兼顧兩條路徑通常意味着在兩條路徑上均無法達到競爭性深度 — — 資源有限條件下的路徑聚焦是競爭性深度的前提。

方法論承諾

本報告的所有核心論點均附有可證偽條件。每一部分末尾的“我們正在關注的信號”構成了一個結構化的假説檢驗清單,涵蓋可在未來 6 至 24 個月內進行實證觀測的指標。Bitbase Research 承諾於 2026 年第四季度發佈首期“信號追蹤”補充報告,對本報告的核心假説進行實證檢驗 — — 包括雙軌分化速度、非合規離岸市場份額變化、跨軌道互操作進展以及信任基礎設施技術演進。

將預測暴露於經驗檢驗是機構研究建立長期信譽的路徑,也是本報告區別於市場營銷敍事的根本標誌。研究院的可信度不來自單篇報告的修辭強度,而來自歷次預測與後續觀察之間的覆盤紀律。我們歡迎機構研究同行、學術界與監管機構對本報告的論點進行批評、補充與證偽 — — 這是研究院文化的開放性本質。

Bitbase(幣貝) 的定位

作為本系列研究的出品方,幣貝在雙軌分化框架內的定位需要加以説明。

基於前五部分的論證 — — 宏觀流動性通道對合規管道的結構性偏好、機構資本對確定性結算和可審計風險管理的剛性需求、以及信任分層化對獨立託管和儲備證明的基礎性要求 — — Bitbase 將合規多轄區中心化作為主軌道,是對行業結構性演化方向的工程判斷。

幣貝沒有選擇構建永續合約 DEX 協議,也沒有選擇傳統的全功能一體化平台範式,而是將自身定位於雙軌分化中合規軌道的基礎設施建設者。這一定位意味着若干明確的工程承諾:建立機構級獨立託管與多方密鑰管理分解架構;定期向社區披露儲備證明機制,並在技術可行的條件下持續向更完整的償付能力證明(儲備 + 負債)演進;在業務運營中追求 SOC 2 級別控制標準和獨立第三方審計;在多個主要國際金融轄區推進合規路徑。當前業務範圍覆蓋現貨交易與永續合約。

作為一家正在從零搭建的交易所,幣貝不需要承載既有系統的技術債務 — — 這是新進入者相對於大型在位者的結構性優勢。既有平台的託管架構、保證金系統、清算流程往往沉澱於零利率時代與前監管明晰期的工程假設之上,升級的邊際成本越來越高。而從零開始構建的架構可以將本報告論證的信任分層化原則、抵押品收益化邏輯與跨軌道互操作預留直接編碼進系統設計,在託管隔離、結算確定性、合規報告自動化等維度上以行業前沿標準為起點,而非對遺留架構進行追溯改造。

幣貝研究院將以獨立研究視角繼續追蹤加密衍生品基礎設施的雙軌演化進程。研究院的立場是:我們既是這場長波週期的觀察者,也是參與者 — — 兩種身份並不衝突,因為嚴肅研究的價值正在於把自身的戰略判斷暴露於可證偽的公開論證之下,接受同業與時間的雙重檢驗。

方法論披露

本報告是幣貝研究院的首篇出版物,我們希望以機構研究院的透明度標準建立研究實踐規範。以下披露構成報告閲讀的必要補充。

工具與生成輔助。本報告在資料收集、跨來源事實核驗、結構化論證與草稿撰寫過程中,使用了先進的大語言模型作為研究輔助工具。所有一手數據、監管文件、學術論文與市場指標均由人工逐項核驗其原始來源;所有數學公式、密碼學技術細節與法律引用均由人工審核後保留或修正。我們承認 AI 輔助工具在長尾數據處理中存在固有誤差風險,已通過多輪事實核對流程降低此類風險,但無法將其完全消除。

研究範圍與侷限。本報告聚焦加密衍生品基礎設施的結構性演化,不涵蓋加密資產的價格預測、具體交易策略建議或特定代幣的基本面分析。報告中所構建的所有分析框架(雙軌分類、資本週轉率、信任分層化等)均為研究性概念,不代表任何具體機構或監管框架的官方定義。

數據時效性。本報告所引用的宏觀經濟指標、監管進展與市場數據,均基於截至 2026 年 4 月 9 日的公開可獲取信息。代幣化抵押品市場規模、ETF 資金流、永續合約 DEX 交易量、CME 持倉量等高頻變動指標可能在報告發布後數日內發生顯著變化。讀者應將本報告視為一個特定時間切片上的分析,而非持續更新的實時研究。Bitbase Research 承諾於 2026 年第四季度發佈首期“信號追蹤”補充報告,對核心假説進行實證檢驗。

研究獨立性。本報告由 Bitbase Research 獨立撰寫,其分析結論基於公開一手來源與研究團隊的獨立判斷。報告中對“非合規離岸”、“合規多轄區中心化交易所”、“鏈上原生協議”三類架構原型的分析,完全基於商業模式與技術架構的分類學討論,不針對、影射或評估任何特定的現存實體。報告中所涉及的所有具體機構名稱(CME、Coinbase、Bitnomial、Hyperliquid、Aster、Lighter、Fireblocks、BitGo 等)僅作為行業格局描述的客觀引用,不構成對任何機構的推薦、背書或負面評價。

非投資建議聲明。本報告及其包含的所有分析、數據、框架與結論僅供行業研究與學術討論之用。報告中的任何內容均不應被解讀為對任何數字資產、衍生品合約或特定平台的購買、出售或持有建議。閲讀本報告不構成與撰寫方或 Bitbase 之間建立任何形式的受託或投資顧問關係。行業參與者應基於自身或獨立第三方的盡職調查做出商業決策。

前瞻性陳述風險。報告第六部分關於“雙軌化終局”及相關長波週期的論述,屬於基於當前宏觀政策、監管方向與技術演進所作出的前瞻性理論假説。全球地緣政治突變、重大監管政策反轉或底層技術顛覆性突破,均可能導致未來的實際產業軌跡與本報告的分析假設產生顯著分歧。每一部分末尾的“我們正在關注的信號”與第 6.7 節的反身性壓力測試,構成了對這些前瞻性陳述的內置可證偽條件。

反饋與更正。Bitbase Research 歡迎讀者對報告中的數據引用、事實表述或邏輯推演提出更正與批評。如發現任何事實性錯誤或論證缺陷,歡迎通過公開渠道提出,我們將在後續追蹤報告或勘誤説明中予以確認與修正。

參考文獻

監管與政策文件

[1] U.S. Securities and Exchange Commission & Commodity Futures Trading Commission, “Application of the Federal Securities Laws to Certain Types of Crypto Assets and Certain Transactions Involving Crypto Assets,” Interpretive Release, 91 Fed. Reg. 13714, March 23, 2026. govinfo.gov

[2] Bank Policy Institute, “BPInsights: March 21, 2026,” March 21, 2026. bpi.com

[3] European Securities and Markets Authority, “List of MiCA Grandfathering Periods Decided by Member States Under MiCA (Art. 143(3)),” December 2024 (updated December 2025). esma.europa.eu

[15] Basel Committee on Banking Supervision, “Prudential Treatment of Cryptoasset Exposures (SCO60),” December 2022, revised July 2024, global implementation January 1, 2026. bis.org

[40] Commodity Futures Trading Commission, Press Release №9146–25, “Acting Chairman Pham Announces Launch of Digital Assets Pilot Program for Tokenized Collateral in Derivatives Markets,” Staff Letters №25–39, 25–40, 25–41, December 8, 2025. cftc.gov

[41] Commodity Futures Trading Commission, Press Release №9180–26, “CFTC Staff Reissues Letter 25–40 Updating Payment Stablecoin Definition” (Letter 26–05), February 2026. cftc.gov

[47] U.S. Securities and Exchange Commission, “SEC and CFTC Announce Historic Memorandum of Understanding Between Agencies,” Press Release 2026–26, March 11, 2026. sec.gov

[48] Patomak Global Partners, “Classification of Crypto Assets Under Federal Securities Laws,” March 25, 2026. patomak.com

[49] Commodity Futures Trading Commission, Chairman Michael Selig, Inaugural Remarks, January 29, 2026. cftc.gov

[50] Bloomberg, “US Crypto-Linked Perpetual Futures Coming Soon, CFTC Chair Says,” March 3, 2026; CoinDesk, “CFTC Chief Selig to Clear Path for U.S. Perpetual Futures,” March 3, 2026.

[51] Regulation (EU) 2023/1114 of the European Parliament and of the Council on Markets in Crypto-Assets (MiCA), Article 143(3).

[52] Freshfields, “Grandfathering Under MiCA: How Member States Approach the Transitional Regime,” December 2024, updated December 2025; Latham & Watkins, “MiCA Cliff-Edge Risk in Spain Mitigated as ESMA Updates List of Grandfathering Periods,” December 2025.

[53] Compliance Corylated, “As MiCA Turns One: Member States Take Divergent Approach to Implementation,” December 2025.

[54] European Securities and Markets Authority, “Guidelines on Reverse Solicitation Under MiCA (ESMA35–1872330276–2030),” February 26, 2025. esma.europa.eu

[55] Conner Brown, Bitcoin Policy Institute, “Basel’s 1250% Mistake,” February 23, 2026. btcpolicy.org

[56] Mayer Brown, “US Banking Regulators Propose Reforms to Capital Requirements,” March 2026. mayerbrown.com

[57] Global Financial Markets Association and ISDA, “Joint Letter to BCBS on Recalibration of Cryptoasset Prudential Standards,” August 2025. gfma.org

[58] Michelle W. Bowman, “Basel III and Bank Capital Rules,” Speech at Cato Institute Policy Forum, March 12, 2026. bis.org

[59] Swiss Financial Market Supervisory Authority (FINMA), “First DLT Trading Facility Licensed,” Press Release, March 18, 2025. finma.ch

[60] Abu Dhabi Global Market, “ADGM FSRA Presents Key Enhancements to Digital Assets Framework,” November 2025; DLA Piper, “The UAE: Cryptocurrency and Digital Asset Regulation Series,” 2025.

[61] Monetary Authority of Singapore, “MAS Clarifies Regulatory Regime for Digital Token Service Providers,” Media Release, June 6, 2025. mas.gov.sg

[62] UK Financial Conduct Authority, “New Regime for Cryptoasset Regulation: Roadmap,” 2026. https://www.fca.org.uk/firms/new-regime-cryptoasset-regulation; Sidley Austin, “UK Cryptoasset Regulation: Action Points for 2026–2027,” January 2026.

[63] Hong Kong Securities and Futures Commission / Financial Services and the Treasury Bureau, “LEAP Framework for Digital Asset Leadership,” June 2025; CoinDesk, “Hong Kong Regulators Target 2026 Legislation for Virtual Asset Dealer and Custodian Rules,” December 25, 2025.

[64] Japan Financial Services Agency, “Review of Systems Related to Crypto-Assets,” Discussion Paper, April 2025. fsa.go.jp

[65] Financial Stability Board, “High-level Recommendations for the Regulation, Supervision and Oversight of Crypto-asset Activities and Markets: Final Report,” July 17, 2023. fsb.org

[66] International Organization of Securities Commissions, “Policy Recommendations for Crypto and Digital Asset Markets (IOSCOPD734),” November 2023. iosco.org

[67] Financial Stability Board, “Thematic Review on FSB Global Regulatory Framework for Crypto-asset Activities,” October 16, 2025. fsb.org

[68] International Organization of Securities Commissions, “Thematic Review Assessing the Implementation of IOSCO Crypto and Digital Asset Recommendations (IOSCOPD801),” October 16, 2025. iosco.org

[103] CoinDesk, “CFTC Chief Selig to Clear Path for U.S. Perpetual Futures in Coming Weeks,” March 3, 2026; Cryptonomist, “Crypto perpetual futures rules near rollout by CFTC,” March 4, 2026; The Coin Republic, “US Crypto Regulation: CFTC Eyes Revival of Perpetual Futures Trading,” March 26, 2026. coindesk.com

央行與宏觀經濟來源

[5] Board of Governors of the Federal Reserve System, “Federal Reserve Issues FOMC Statement,” March 18, 2026. federalreserve.gov

[7] Congressional Research Service, “The Federal Reserve’s Balance Sheet: A Primer and Projections,” updated March 2026; Board of Governors of the Federal Reserve System, FEDS Notes, “Quantitative Tightening: Lessons and Outlook,” December 2025.

[8] Federal Reserve Bank of New York, Markets Desk Operating Policy, “Statement Regarding Reserve Management Purchases of Treasury Securities,” December 2025. newyorkfed.org

[9] 與 [5] 同。

[10] Federal Reserve Bank of St. Louis, FRED Economic Data, “Assets: Total Assets (WALCL),” accessed April 2026. fred.stlouisfed.org

[11] Federal Reserve Bank of St. Louis, FRED, “Overnight Reverse Repurchase Agreements (RRPONTSYD)” and “U.S. Treasury General Account Balance (WTREGEN),” accessed April 2026.

[12] Investment Company Institute, “Money Market Fund Assets,” weekly statistical releases (week ended March 18, 2026 through week ended April 8, 2026, covering the peak-and-pullback period). https://www.ici.org/research/stats/mmf; ici.org

[100] Crane Data, “ICI: MMF Assets Rebound to $7.81 Tril.; OFR on Repo Market Participants,” April 5, 2026; “ICI: MMF Assets Hit Record $7.8 Tril.,” March 6 and March 20, 2026 coverage. cranedata.com

[101] Board of Governors of the Federal Reserve System, “FOMC Statement and Summary of Economic Projections,” March 18, 2026; CNBC, “Fed interest rate decision March 2026: Holds rates steady, sees 2.7% inflation,” March 18, 2026; TD Economics, “U.S. FOMC Meeting (March 2026),” March 18, 2026. federalreserve.gov

國際清算與市場基礎設施

[27] BCBS-IOSCO, “Margin Requirements for Non-centrally Cleared Derivatives,” September 2013, revised March 2015. bis.org

[28] Financial Stability Board, “Liquidity Preparedness for Margin and Collateral Calls,” December 2024. fsb.org

[29] Manmohan Singh, “Velocity of Pledged Collateral: Analysis and Implications,” IMF Working Paper №11/256, November 2011.

[13] International Swaps and Derivatives Association, “ISDA Margin Survey Year-end 2024,” May 14, 2025. isda.org

[69] CPSS-IOSCO, “Principles for Financial Market Infrastructures,” Bank for International Settlements, April 2012. bis.org

[82] CPMI-IOSCO, “Application of the Principles for Financial Market Infrastructures to Stablecoin Arrangements,” Consultative Report, October 2021. bis.org

[81] Basel Committee on Banking Supervision, “Novel Risks, Mitigants, and Uncertainties with Permissionless Distributed Ledger Technologies,” Working Paper 44, 2024. bis.org

學術與研究論文

[19] M. Avellaneda & S. Stoikov, “High-Frequency Trading in a Limit Order Book,” Quantitative Finance, Vol. 8, №3, pp. 217–224, 2008. doi.org

[20] D. Easley, M. López de Prado, M. O’Hara, “The Microstructure of the ‘Flash Crash’: Flow Toxicity, Liquidity Crashes and the Probability of Informed Trading,” The Journal of Portfolio Management, Vol. 37, №2, pp. 118–128, Winter 2011.

[21] D. Easley, M. López de Prado, M. O’Hara, “Flow Toxicity and Liquidity in a High Frequency World,” Review of Financial Studies, Vol. 25, №5, pp. 1457–1493, 2012.

[22] T. G. Andersen & O. Bondarenko, “VPIN and the Flash Crash,” Journal of Financial Markets, Vol. 17, pp. 1–46, 2014.

[23] F. Wu, D. Sui, T. Thiery, M. Pai, “Measuring CEX-DEX Extracted Value and Searcher Profitability: The Darkest of the MEV Dark Forest,” arXiv:2507.13023 [cs.CR], July 2025; accepted by ACM Advances in Financial Technologies (AFT) 2025. arxiv.org

[24] J. Milionis, C. C. Moallemi, T. Roughgarden, A. L. Zhang, “Automated Market Making and Loss-Versus-Rebalancing,” arXiv:2208.06046 [q-fin.MF], August 2022, revised May 2024. arxiv.org

[25] European Securities and Markets Authority, “Maximal Extractable Value: Implications for Crypto Markets,” ESMA TRV Risk Analysis, ESMA50–481369926–29744, July 1, 2025.

[31] Centre for Economic Policy Research, “The Crypto Carry: Market Segmentation and Price Distortions in Digital Asset Markets,” VoxEU Column, 2025。

密碼學與安全研究

[72] Verichains Research Team, “TSSHOCK: New Key Extraction Attacks on Threshold Signature Scheme (TSS),” Black Hat USA 2023, August 10, 2023. verichains.io

[73] Fireblocks Cryptography Research Team, “GG18 and GG20 Paillier Key Vulnerability,” CVE-2023–33241, August 2023.

[74] Trail of Bits, “Breaking the Shared Key in Threshold Signature Schemes,” CVE-2024–21492 through CVE-2024–21500, February 20, 2024. blog.trailofbits.com

[75] L. Wilke, F. Sieck, T. Eisenbarth, “TDXDown: Single-Stepping and Instruction Counting Attacks against Intel TDX,” ACM CCS 2024, CVE-2024–27457. dl.acm.org

[76] A. Seto, O. K. Duran, S. Amer, J. Chuang, S. van Schaik, D. Genkin, C. Garman, “WireTap: Breaking Server SGX via DRAM Bus Interposition,” ACM CCS 2025. wiretap.fail

[77] J. De Meulemeester, I. Verbauwhede, D. Oswald, J. Van Bulck, “Battering RAM: Low-Cost Interposer Attacks on Confidential Computing via Dynamic Memory Aliasing,” IEEE Symposium on Security and Privacy 2026. batteringram.eu

[78] R. Zhang, L. Gerlach, D. Weber, L. Hetterich, Y. Lü, A. Kogler, M. Schwarz, “CacheWarp: Software-Based Fault Injection Using Selective State Reset,” USENIX Security 2024, CVE-2023–20592.

[79] S. Gast, H. Weissteiner, R. L. Schröder, D. Gruss, “CounterSEVeillance: Performance-Counter Attacks on AMD SEV-SNP,” NDSS 2025.

[80] Confidential Computing Consortium, “Technical Analysis: Defense-in-Depth Recommendations,” 2023.

[88] G. G. Dagher, B. Bünz, J. Bonneau, J. Clark, D. Boneh, “Provisions: Privacy-Preserving Proofs of Solvency for Bitcoin Exchanges,” ACM CCS 2015. eprint.iacr.org

[89] T. Conley, N. Diaz, D. Espada, A. Kuruvilla, S. Mayne, X. Fu, “IZPR: Instant Zero Knowledge Proof of Reserve,” IACR ePrint 2023/1156, Financial Cryptography 2024 Workshops. eprint.iacr.org

[90] Y. Deng, J. Clark, “Xiezhi: Toward Succinct Proofs of Solvency,” IACR ePrint 2024/2001. eprint.iacr.org

[87] G. Maxwell, “Proving Your Bitcoin Reserves,” Bitcoin Forum Post, 2014; B. Kim, D. Lee, J. Lee, W. Lee, “Snapshot Cherry-Picking Attack in CEX Proof of Reserves and its Mitigation,” IEEE Access, Vol. 13, 2025.

[99] National Institute of Standards and Technology, “Post-Quantum Cryptography Standards: FIPS 203, FIPS 204, FIPS 205,” August 2024. csrc.nist.gov

法律與標準化框架

[83] UNCITRAL, “Model Law on Electronic Transferable Records (MLETR),” adopted July 13, 2017. uncitral.un.org

[84] Orrick, “New York Enacts 2022 UCC Amendments: A New Era for Digital Asset Transactions,” December 2025.

[85] UK Parliament, “Electronic Trade Documents Act 2023,” Royal Assent July 20, 2023. legislation.gov.uk

[86] European Securities and Markets Authority, “Report on the Functioning and Review of the DLT Pilot Regime — Art. 14,” June 25, 2025。

市場數據與行業報告

[4] DefiLlama, Perpetual DEX Trading Volume Dashboard, 2025 Annual Data, https://defillama.com/perps; Cointelegraph, “Perpetuals DEX Volume 2025: Onchain Derivatives Growth,” January 2026.

[6] Newhedge, “Bitcoin ETF Tracker,” accessed April 8, 2026. https://newhedge.io/bitcoin-etf; Bloomberg, “U.S. Spot-Bitcoin ETFs Command Over $85 Billion,” April 8, 2026.

[17] SoSoValue, Spot Bitcoin ETF and Spot Ethereum ETF Net Inflow Tracker, April 6, 2026. sosovalue.com

[18] Fortune, “Current Price of Bitcoin for April 8, 2026,” April 8, 2026.

[14] RWA.xyz, Tokenized Treasury Dashboard, accessed April 2026. app.rwa.xyz

[26] DefiLlama, Layer 2 TVL Dashboard, accessed April 2026; The Block Research, “2026 Layer 2 Outlook,” January 2026.

[30] CME Group, “Portfolio Margining,” 2026. cmegroup.com

[32] Markets Media, “Bitnomial Is First CFTC-Regulated Exchange to Accept Digital Asset Margin,” September 2025. marketsmedia.com

[33] Pillsbury Winthrop Shaw Pittman, “CFTC Perpetual Futures: BTC, ETH Crypto Derivatives,” July 2025. pillsburylaw.com

[34] RWA.xyz, Tokenized Treasury Market Data, Q1 2026.

[35] 行業彙總:BlackRock BUIDL AUM,March 2026.

[36] CryptoSlate, “Hashnote USYC Overtakes BUIDL,” January 22, 2026.

[37] The Block, “Franklin Templeton FOBXX Exceeds $1 Billion,” April 2026.

[38] Ondo Finance, OUSG and USDY AUM Disclosures, 2025–2026.

[39] Industry aggregated data, tokenized treasury issuer concentration, 2025.

[42] CME Group, “CME Group Partners with BMO and Google Cloud for Tokenized Cash Capabilities,” March 24, 2026.

[43] Hyperliquid, “Portfolio Margin Documentation,” 2026. hyperliquid.gitbook.io

[44] Aster Protocol Documentation, 2025–2026.

[45] 21Shares, “The Perpetual DEX Wars: Hyperliquid, Aster, and Lighter in Focus,” 2025. 21shares.com

[46] Lighter, “Protocol Whitepaper,” 2025. assets.lighter.xyz

[70] CCData (UK FCA Authorised Benchmark Administrator), “Crypto Custody: An Institutional Primer,” commissioned by Zodia Custody, 2024.

[71] Taurus-State Street Institutional Custody and Tokenization Services Partnership Announcement, August 2024.

[91] DefiLlama Perp DEX dashboard, Q4 2025 monthly volume data; Coinfomania, “Perp DEX Volume Record $1.14 Trillion September 2025,” September 2025.

[92] CoinDesk, “Hyperliquid’s Perpetual Share Shifts as Aster and Lighter Gain Ground,” September 23, 2025.

[93] CME Group, “CME Group Crypto Derivatives 2025 Annual Review,” December 2025.

[94] CoinDesk, “CME Crypto Futures Volume Hits Record 795K Contracts Amid Volatility,” November 24, 2025.

[95] Coinbase, “Coinbase Futures: Spring 2025 Release — More Hours, More Contracts, and More Perpetual,” 2025.

[96] Cointelegraph, “Cboe Plans 10-Year Dated Bitcoin and Ethereum Futures,” 2025.

[97] ETF.com, “$34 Billion Entered Crypto ETFs in 2025,” December 2025.

[98] CoinDesk, “Circle (CRCL) overtakes BlackRock (BLK) as tokenized treasury market hits $11 billion,” March 13, 2026; Circle / Hashnote acquisition disclosures (2025); Binance institutional collateral integration via Banking Triparty and Ceffu, disclosed Q3 2025. coindesk.com

[102] Kraken, “Announcing the world’s first regulated, tokenized-equity perpetual futures, using xStocks,” Kraken Blog, February 24, 2026; CoinDesk, “Kraken brings crypto-style, 24/7 perpetuals trading for tokenized U.S. stocks,” February 24, 2026; Business Wire, “Kraken Lists the World’s First Regulated Tokenized Equity Perpetual Futures Using xStocks,” February 24, 2026. blog.kraken.com

[104] Yellow.com, “Hyperliquid Hits 44% Of All Perp DEX Volume,” March 2026; KuCoin Research, “Aster vs Hyperliquid: Perp DEX Comparison 2026,” April 2026; DefiLlama Perpetual DEX dashboard, accessed April 2026. https://yellow.com/news/hyperliquid-perpetual-dex-volume-share; defillama.com

[105] BlockEden.xyz, “The Perp DEX Wars of 2026: How Decentralized Derivatives Captured 26% of the Futures Market,” January 29, 2026.

[106] The Crypto Times, “Bitcoin ETFs Records $125M in Outflows While BlackRock’s ETHB Outshines,” April 9, 2026. Reporting on SoSoValue ETF flow data for April 8, 2026.

[107] ETFTrends / VettaFi, “Crypto ETFs: 2026 Reveals Key Crypto Trends,” April 9, 2026, discussing IBIT concentration and Morgan Stanley Bitcoin Trust (MSBT) launch on April 8, 2026。

數據説明與引用約定

本報告採用文末連續編號引用格式。編號為首次出現順序編號;後續章節對同一來源的重複引用沿用首次編號。若干高頻變動的市場數據(代幣化國債規模、ETF 資金流、永續合約 DEX 交易量、CME 持倉量)在報告正文中以特定日期快照標註,後續信號追蹤報告將刷新至最新口徑。所有一手監管文件、學術論文與央行出版物均附原始 URL 或正式出版物標識符,讀者可獨立核驗。