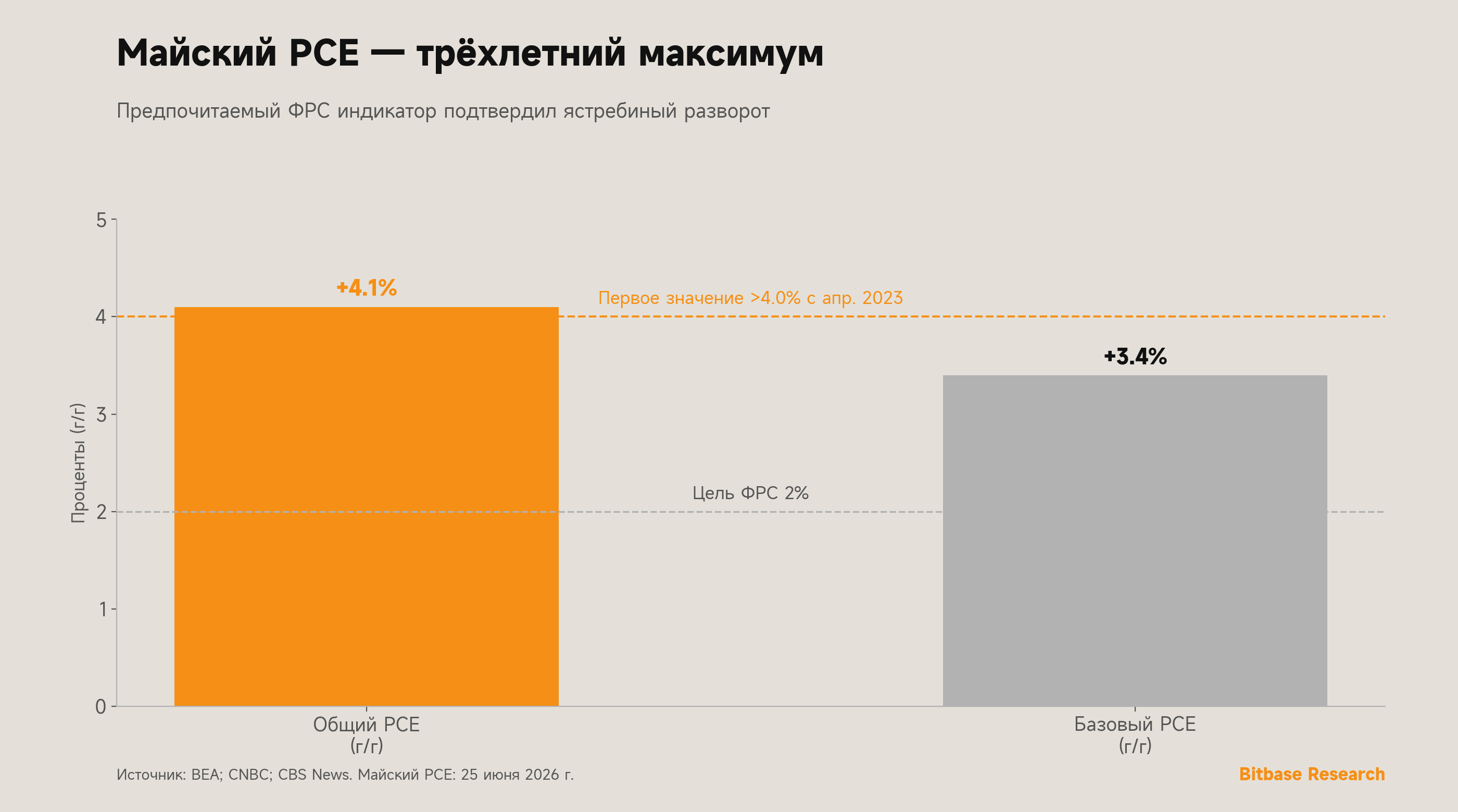

Дно, которое Выпуск 11 оставил как «непроверенную поддержку», на этой неделе вышло на проверку — и проверка пришла оттуда же, откуда неделей ранее запиралось дно: от макроэкономической траектории ставок. Первое жёсткое подтверждение ястребиного июньского FOMC пришло 25 июня, когда майское значение предпочитаемого ФРС индикатора инфляции напечатало трёхлетний максимум — общий PCE +4.1% год к году, первое значение выше 4.0% с апреля 2023 года, и базовый +3.4%, самый горячий с октября

2023 года. Цифра подтвердила, а не подорвала разворот точечного графика Уорша, и самый высокобета-актив без доходности заплатил за это: Bitcoin пробил психологический пол $60,000 внутри недели до свежего примерно 20-месячного минимума, закрывшись около $60,256 28 июня, потеряв около 4.5% за неделю и приближаясь к июньскому минимуму около $59,000. Спрос на спотовые Bitcoin-ETF оставался отсутствующим — седьмая подряд сессия чистых оттоков к 26 июня, разовый выход около −$445 млн почти целиком

за счёт IBIT от BlackRock, и около −$1.67 млрд за неделю — тогда как единственная нога подтверждения, что держалась всё это время, удержалась снова: казначейство Strategy стояло на 847,363 BTC, даже при том что позиция была примерно на $13 млрд под водой. Самый острый урок недели достался тезису о расхождении, который Выпуск 11 пометил как кандидата на новое измерение: он не сработал. HYPE — ончейн-нативный флагман, что напечатал исторический максимум

в прошлую падающую неделю — упал примерно на 7% и отстал от рынка, снизившегося примерно на 4.8%, — свидетельство того, что когда ограничение по ставке давит достаточно сильно, даже ончейн-нативный трек снова сцепляется. Единственная нога, движущаяся в обратную сторону, — это дезинфляция: Brent упал более чем на 10% за неделю к $72, минимуму с февраля.

Неделя с 22 по 28 июня 2026 г.

Bitbase Research · 29 июня 2026 г.

Market Insights — это коротковолновый спутник Bitbase Research к нашей флагманской серии Deep Dive. Каждый выпуск обозревает наиболее структурно значимые события предыдущей недели в комплаентных крипто-деривативах и ончейн-нативной инфраструктуре, сопоставляя их с длинноволновой рамкой наших флагманских отчётов.

Предыдущий выпуск зафиксировал неделю, когда июньское заседание ФРС проверяло, способно ли дно после истощения притянуть спрос, и ответ был «нет»: ястребиное сохранение Уорша переоценило короткий конец кривой, притоки в спотовые Bitcoin-ETF были отвергнуты, а макроэкономическая траектория ставок проявилась как запирающая переменная в вопросе о дне — при этом ончейн-нативный трек, где HYPE напечатал рекорд, был помечен как единственное место, где идиосинкразический спрос ещё мог себя проявить [22].

Этот выпуск фиксирует неделю, когда та рамка прошла первую жёсткую проверку. Разделение по охвату данных неизменно: крипто-нативные данные покрывают полные семь дней (22–28 июня), тогда как данные традиционных финансов — потоки в спотовые Bitcoin- и Ether-ETF США, акции MSTR, доходности казначейских облигаций, данные фондов денежного рынка — торгуются или публикуются только по будням.

Данные TradFi привязаны к закрытию пятницы 26 июня (ET), если не указано иное; крипто-данные простираются до воскресенья 28 июня. Публикация майского PCE (25 июня) попадает в это окно и является заголовком выпуска.

1. Один важный график

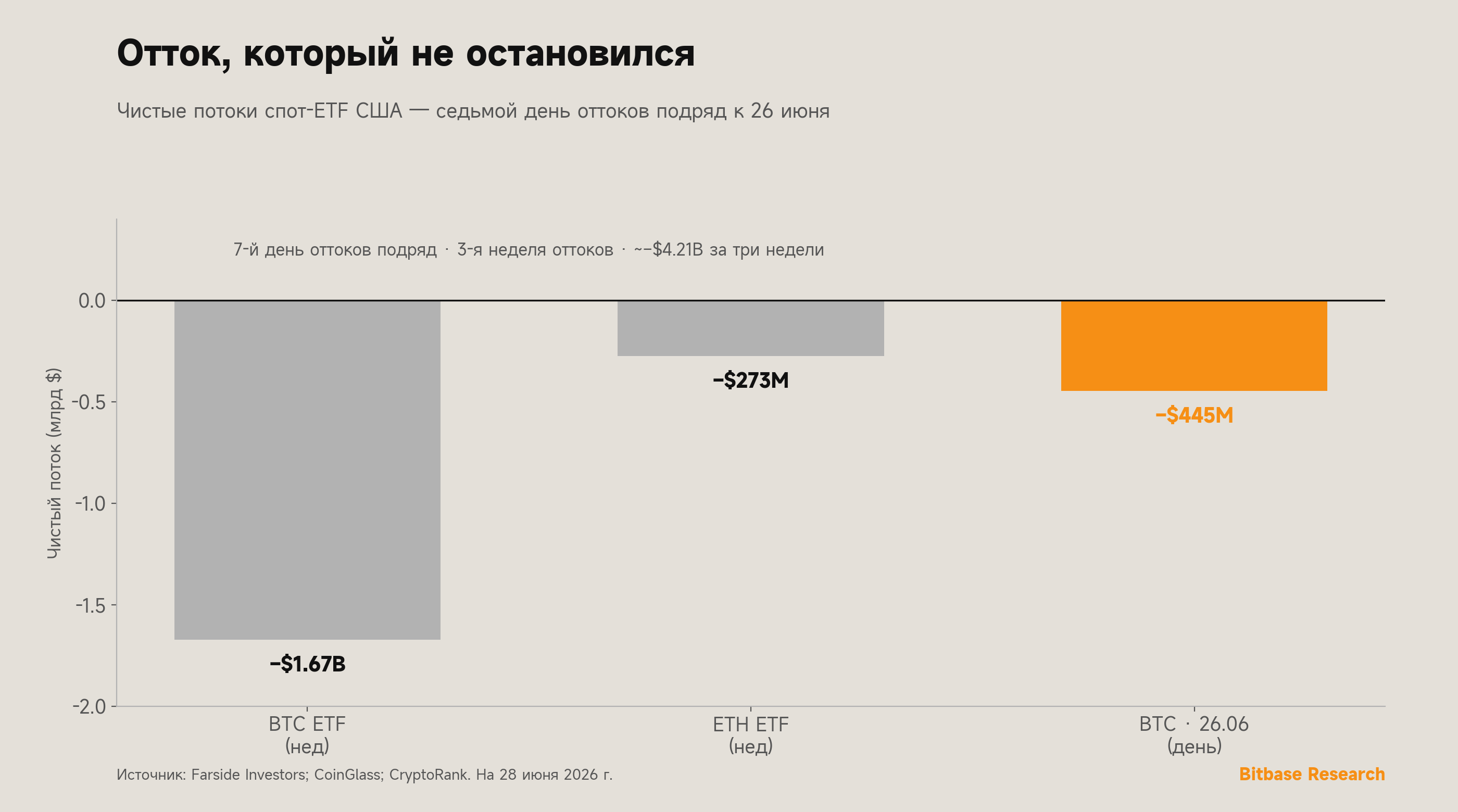

График, что имел значение на прошлой неделе, — это провалившийся тест двухдневного притока; график, что имеет значение на этой, — его продолжение в полноценную серию. Спотовые Bitcoin-ETF США зафиксировали седьмую подряд сессию чистых оттоков к 26 июня, а неделя в сумме дала около −$1.67 млрд — третья подряд неделя чистых погашений, доведя трёхнедельный итог примерно до −$4.21 млрд [1][2]. Самой концентрированной сессией стало 26 июня, около −$445 млн, из которых

IBIT от BlackRock пришёлся примерно −$444.5 млн — одно из крупнейших разовых погашений IBIT с момента его запуска в январе 2024 года [1]. Серия вписана в более широкую картину, отслеживаемую с Выпуска 9: серия из 13 дней оттоков с 15 мая по 3 июня вывела около $4.4 млрд, а две серии мая–июня вместе изъяли из продуктов около $7.2 млрд [3]. (Полная поденная разбивка за 22–25 июня приводится с меньшей точностью

до финальных значений Farside; недельный итог и сессия 26 июня — это привязанные цифры.)

Ether-ETF шли в том же направлении и той же длиной серии, но меньше в абсолюте: седьмой подряд день оттоков к 26 июня и недельный итог около −$273 млн, из которых 22 июня около −$66.1 млн (ETHA от BlackRock — практически весь объём) и 26 июня около −$12.8 млн, снова во главе с ETHA [4]. Различие, проведённое Выпуском 11 — замедляющееся предложение против подтверждённого спроса — теперь ясно читается со стороны

спроса: преграда перед спросом на ETF — это траектория ставок, и на этой неделе она стала жёстче, а не мягче. Остаток выпуска прослеживает печать PCE и её трансмиссию, корпоративно-казначейский и ончейн-треки, линию рынков предсказаний и восемь сигналов под непрерывным аудитом, прежде чем в Разделе 6 обратиться к тезису о расхождении, который не сработал.

2. Структурный сигнал недели

Структурный сигнал недели — майская печать PCE, первая жёсткая проверка ястребиного июньского точечного графика, — и она подтвердила разворот, а не подорвала его. Для серии она важна не как сюрприз — печать была в целом в рамках консенсуса — а как подтверждение того, что ограничение по ставке, опознанное Выпуском 11 как запирающая переменная, укоренено в данных, а не только в проекциях комитета.

25 июня 2026 года Бюро экономического анализа (BEA) сообщило, что общий индекс цен PCE вырос на +4.1% год к году в мае — первое значение выше 4.0% и максимум с апреля 2023 года; базовый PCE, предпочитаемый ФРС индикатор, вырос на +3.4%, самый горячий с октября 2023 года (CNBC, CBS News) [5][6]. В помесячном выражении общий PCE прибавил +0.4%, базовый +0.3% [5]. Значительная часть ускорения восходит к майскому скачку нефти и

бензина во время конфликта США–Иран — драйверу, с тех пор развернувшемуся (Раздел 6) — что придало печати ретроспективный характер, даже подтверждая годовой тренд. Цифра оказалась близка к примерно 4.1%, что прогнозировали экономисты, и поскольку она была в рамках ожиданий, а не свежим сюрпризом вверх, немедленная реакция рынка была сдержанной: 26 июня индекс доллара снизился примерно на 0.1% до около 101.3 — всё ещё максимум более чем за год — доходность

2-летних облигаций опустилась до около 4.1%, а золото выросло примерно на 0.7% до около $4,029, так как опасения немедленного повышения смягчились (CNBC, TMGM) [8][9].

Разброс трактовок стоит изложить беспристрастно. Для одного лагеря соответствующий ожиданиям 4.1% с размягчающимся нефтяным вкладом — первый признак того, что май был пиком инфляционного всплеска, что сделало бы ястребиный график преждевременным; для другого базовый индикатор на трёхлетнем максимуме при девяти участниках FOMC, уже прогнозирующих хотя бы одно повышение, не оставляет комитету пространства для смягчения, удерживая доллар и доходности короткого конца на высоте, а ставку дисконтирования для самого высокобета-актива без доходности

— повышенной. Что не оспаривается — это трансмиссия: за неделю Bitcoin соскользнул ниже пола $60,000 к примерно 20-месячному минимуму около $60,256 28 июня, потеряв около 4.5%, при доходности 10-летних около 4.45% и долларе на 13-месячном максимуме [24]. Bitcoin упал не потому, что иссякли его собственные покупатели; он упал потому, что среда ставок, по которой его оценивают, осталась ограничительной на фоне горячей печати инфляции.

3. Двухтрековое табло

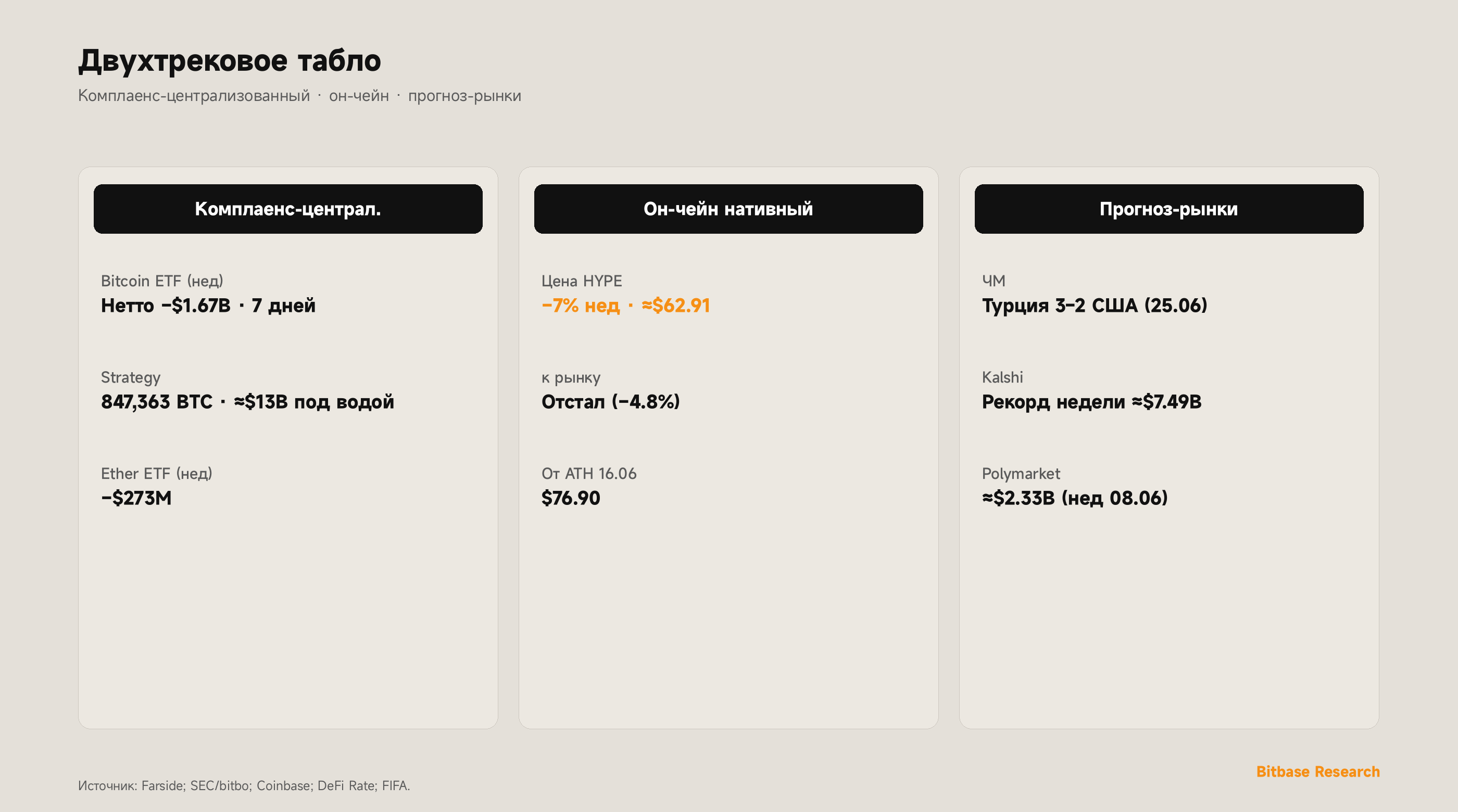

Комплаентно-централизованный трек. Единственная нога подтверждения, что держится с Выпуска 10, удержалась снова. На момент раскрытия 22 июня казначейство Strategy стояло на 847,363 BTC при средней стоимости около $75,646, в сумме примерно $64.1 млрд, прирост около 521 BTC к 846,842, сообщённым в Выпуске 11 [10][12]. При Bitcoin около $60,000 позиция была примерно на $13 млрд под водой против этой средней, а акционерная оболочка оставалась заметно напряжённой (The Block) [11]. (Точный размер,

средняя цена и окно последней покупки приводятся с меньшей точностью до подачи компанией Формы 8-K за период 15–21 июня; итог по запасам и средняя стоимость — привязанные цифры.) Прочтение неизменно с Выпуска 11: корпоративно-казначейская убеждённость цела — Strategy продолжает покупать ниже своей себестоимости — тогда как финансовая структура вокруг неё под напряжением.

Ончейн-нативный трек. Именно здесь неделя разошлась с предыдущей. Расхождение, помеченное Выпуском 11 — HYPE, печатающий исторический максимум в падающую для макро-привязанных мейджоров неделю — не повторилось. HYPE торговался около $62.91 и упал примерно на 7% за неделю, отстав от широкого крипторынка, снизившегося примерно на 4.8% (Coinbase, CoinGecko) [13][14], далеко от исторического максимума 16 июня около $76.90. Структурный след платформы не обрушился — открытый интерес оставался в миллиардах, а рекордная доля

Hyperliquid в глобальном открытом интересе по перпетуальным фьючерсам — история квартального, а не недельного масштаба — но цена токена на этой неделе шла за мейджорами вниз, а не прочь от них. Различие, которое серия проводит всегда, применимо: ценовой уровень HYPE — это токен-событие, а сигнал перпетуального DEX отслеживает объём, а не цену (Раздел 5). Изменилось само кандидатное измерение, рассматриваемое в Разделе 6.

Третья линия — рынки предсказаний. Линия продолжала ставить рекорды в окне. По данным DeFi Rate, недельный условный объём Kalshi достиг около $7.49 млрд за неделю 15 июня — свежий рекорд, превзошедший около $6.38 млрд недели 8 июня, при Polymarket около $2.33 млрд [15]. Чемпионат мира 2026 оставался непосредственным драйвером, а ключевое событие в окне разрешилось против хозяев: 25 июня Турция обыграла США 3–2 на SoFi Stadium голом Каана Айхана на

последней секунде, хотя США уже обеспечили путёвку в 1/32 и прошли дальше (ESPN, NPR, FIFA) [16]. (Точный недельный условный объём за 22–28 июня ожидает данных уровня Tier-1; рекорд недели 15 июня — последняя привязанная цифра.) Вопрос распределения, поднятый Выпуском 11 — маршрутизация Robinhood контрактов на лицензированную CFTC Rothera — остаётся неизмеримым на уровне площадки.

4. На радаре — неделя с 29 июня по 5 июля

Несколько запланированных событий напрямую касаются вопроса о дне; помечаем их как форвардные маркеры, а не как сообщённые факты.

Июньские данные по рынку труда (начало июля) и путь к июньскому CPI (середина июля). После подтверждения майским PCE годового тренда данные по труду — следующее чтение того, остывает ли экономика достаточно быстро, чтобы ослабить ограничение по ставке; июньский CPI в середине июля — более решающая проверка дезинфляции. Мягкая пара станет первой реальной трещиной в ограничении; горячая закрепит его.

Раскрытие недельной покупки Strategy (ожидается в понедельник 29 июня). Дальнейшая покупка за 22–28 июня продлила бы единственную удержавшуюся ногу подтверждения; следите за 8-K на SEC EDGAR.

CLARITY Act и дедлайн 4 июля. При расколотых двухпартийных переговорах и сжатой цели Белого дома на 4 июля связывающим законодательным вопросом является, дойдёт ли законопроект до голосования в Сенате до закрытия окна перед августовскими каникулами (Раздел 5).

1/32 финала ЧМ. С выходом США в плей-офф проверка в том, продолжит ли реализованный объём рынков предсказаний ставить рекорды и станет ли объём Rothera видимым на уровне площадки.

Траектория ставок и доллар. Макро-зелёный свет для кейса о дне неизменен и конкретен: доходность 2-летних обратно ниже примерно 4.0% и индекс доллара обратно ниже 100, обеспеченные устойчивой дезинфляционной последовательностью — нефть ниже $80 (уже в наличии) плюс более прохладный июньский CPI. До тех пор связывающим является ограничение по ставке.

5. Обновление отслеживания сигналов

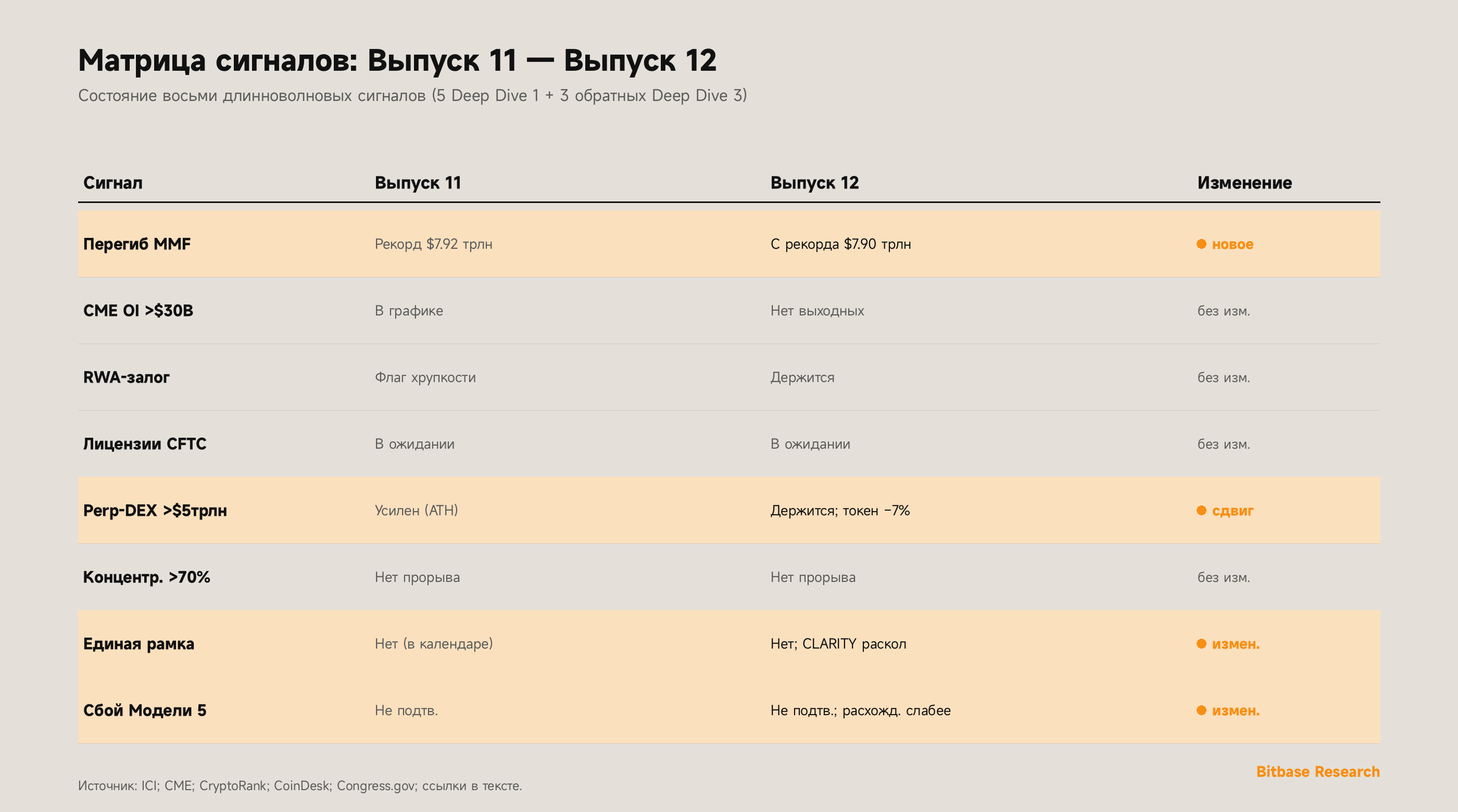

Пять сигналов Deep Dive 1 плюс три обратных сигнала Deep Dive 3 остаются под непрерывным аудитом [19]. Этот выпуск фиксирует, как сигнал фондов денежного рынка отступает от рекорда, обратный сигнал регуляторной рамки впитывает расколотые переговоры по CLARITY, а сигнал перпетуального DEX держится по объёму даже при падении его флагманского токена; остальные удерживают чтения Выпуска 11.

СИГНАЛ — Deep Dive 1, Часть 1: «Точка перегиба масштаба активов MMF». СТАТУС: Плато; отступ от рекорда, ротации по-прежнему нет. По данным Investment Company Institute, совокупные активы фондов денежного рынка снизились на $18.91 млрд до $7.90 трлн за неделю до 24 июня (выпущено 25 июня), при этом государственные фонды снизились на $18.15 млрд, а прайм-фонды — на $1.06 млрд [17]. Денежная стена отступила от рекорда предыдущей недели в $7.92 трлн,

но не ротировалась в рисковые активы — маржинальный отток в неделю ухода от риска не является той реаллокацией, что отслеживает этот сигнал. Сигнал держится на «плато».

СИГНАЛ — Deep Dive 1, Часть 6: «Удержится ли OI крипто-деривативов CME устойчиво выше $30 млрд к 2027». СТАТУС: В графике; данные по выходным всё ещё отсутствуют. Ни один источник уровня Tier-1 не опубликовал в окне отдельные объёмы 24/7 за любые выходные после первых (30 мая–1 июня) — тот же пробел, помеченный с Выпуска 10.

Сигнал остаётся в графике против годовых данных; объёмы по выходным остаются следующим наблюдаемым свидетельством и главным микроструктурным наблюдением к Выпуску 13 [20].

СИГНАЛ — Deep Dive 1, Части 3 и 6: «Токенизированные RWA как общая залоговая инфраструктура». СТАТУС: Держится. Ни одно событие в окне не изменило чтение: широкая RWA-перпетуальная инфраструктура продолжает углубляться, тогда как синтетический под-слой pre-IPO несёт квалификатор хрупкости, прикреплённый Выпуском 11. Сигнал держится.

СИГНАЛ — Deep Dive 1, Часть 6: «Одобрит ли CFTC США больше лицензированных субъектов для продуктов перпетуального типа к 2027». СТАТУС: В ожидании; тон без изменений. Новых лицензионных действий CFTC по продуктам перпетуального типа в окне не подтверждено. Административный трек держится в ожидании.

СИГНАЛ — Deep Dive 1, Часть 6: «Удержится ли годовой объём перпетуальных DEX выше $5 трлн в 2026». СТАТУС: Держится по объёму; цена токена упала. Платформенный след Hyperliquid — открытый интерес в миллиардах и рекордная доля в глобальном открытом интересе по перпетуальным фьючерсам — удержался, даже при падении цены HYPE примерно на 7% за неделю (Раздел 3).

Сигнал отслеживает объём, а не цену: просадка токена в неделю ухода от риска, движимую макро, — не изменение состояния сигнала. Сигнал держится.

СИГНАЛ (Deep Dive 3, Обратный сигнал A) — Концентрация доли рынка выше 70%. СТАТУС: Нет прорыва одной площадки; концентрация усиливается. Доминирование Hyperliquid в объёме децентрализованных перпетуальных фьючерсов, доминирование Kalshi в активности рынков предсказаний США и непропорциональная доля IBIT в потоках Bitcoin-ETF указывают на усиливающуюся концентрацию внутри каждого рельса, но ни одна площадка не пробила порог 70% в своём определённом рынке в окне. Тезис о сосуществовании пяти моделей держится.

СИГНАЛ (Deep Dive 3, Обратный сигнал B) — Единая кросс-архитектурная регуляторная рамка. СТАТУС: Единой рамки нет; переговоры расколоты. Двухпартийные переговоры по CLARITY Act разделились на два трека, а закрытая встреча по этике сорвалась 9 июня без согласия; законопроект оставался в календаре Сената без голосования в окне, а цель Белого дома на 4 июля описывалась как сжатая (CoinDesk, Disruption Banking) [18][25].

Новых координационных заявлений ESMA, FCA, MAS, JFSA, BIS или Базеля не выпускалось. Регуляторное расхождение пяти моделей остаётся состоянием записи — теперь с внутренним законодательным застоем как заметной деталью.

СИГНАЛ (Deep Dive 3, Обратный сигнал C) — Регуляторный провал Модели 5. СТАТУС: Не подтверждается (устойчиво), с ослабленным расхождением. Обратный сигнал, постулирующий регуляторный провал для ончейн-нативной модели, остаётся неподтверждённым: трек продолжал функционировать в неделю ухода от риска без событий регуляторного провала. Квалификатор, добавляемый этим выпуском: ончейн-нативный флагман на этой неделе отстал, а не разошёлся (Разделы 3 и 6) — наблюдение рыночного поведения, а не изменение состояния.

6. Новое измерение — когда ограничение по ставке давит, ончейн-нативный трек снова сцепляется

Выпуск 11 завершился, пометив кандидатное постоянное измерение: в неделю, когда макро-привязанные мейджоры падали на переоценке ставок, HYPE напечатал рекорд, и открытым вопросом было, насколько далеко и как долго крипто-нативные потоки могут расходиться с мейджорами, движимыми ставками. Эта неделя ответила на «как долго» — «не сквозь горячую печать PCE».

HYPE упал примерно на 7% и отстал от широкого рынка, идя за мейджорами вниз, а не прочь от них, даже при целых фундаментальных платформы — механике выкупа за счёт комиссий, доле перпетуального DEX, открытом интересе.

Методологический вклад поэтому — граничное условие для тезиса о расхождении: идиосинкразический, немакро-спрос может проявляться на ончейн-нативном треке, когда ограничение по ставке умеренно, но когда оно давит сильно — печать инфляции на трёхлетнем максимуме, доллар на 13-месячном максимуме, решающая серия оттоков ETF — весь комплекс снова сцепляется, включая ончейн-нативное.

Это оставляет вопрос о дне там, где его поместил Выпуск 11, только твёрже: запертым макроэкономической траекторией ставок и теперь проверяемым против самого дна. Две ноги подтверждения, удержавшиеся на неделе — корпоративно-казначейский спрос (Strategy, всё ещё покупает) и нефтяная/дезинфляционная нога (Brent упал более чем на 10% за неделю к $72, минимуму с февраля, по мере восстановления трафика через Ормузский пролив примерно до 75% от довоенного [21]) — реальны, но не могут

пересилить ФРС, убравший опцию смягчения при инфляции на трёхлетнем максимуме. Решающая нога спроса, притоки ETF, оставалась отрицательной третью неделю подряд. Связное изложение кейса о дне поэтому остаётся условным и неизменным по форме от Выпуска 11: оно требует 60–90-дневной дезинфляционной последовательности — устойчивой нефти ниже $80 (уже в наличии), более прохладного июньского CPI в середине июля и менее ястребиного набора сентябрьских точек — чтобы ослабить ограничение по ставке и позволить спросу

на ETF вновь включиться. Пока эта последовательность не напечатается, июньский минимум около $59,000 теперь является активно проверяемой поддержкой, а не подтверждённым дном; макро-зелёный свет наблюдаем и конкретен: доходность 2-летних обратно ниже примерно 4.0% и индекс доллара обратно ниже 100.

Оговорки

Целостность дат. Данные TradFi привязаны к закрытию пятницы 26 июня (ET); крипто-нативные данные простираются до воскресенья 28 июня. Публикация майского PCE (25 июня) — в окне. Итог по запасам Strategy отражает раскрытие от 22 июня; период покупки последнего прироста пока не подтверждён 8-K в окне. Июньские данные по труду, июньский CPI и 1/32 финала ЧМ выходят за это окно.

Статус верификации. Несущие цифры — майские печати PCE; рыночная трансмиссия (доллар, доходности 2- и 10-летних, золото); недельные итоги потоков спотовых Bitcoin- и Ether-ETF и сессия 26 июня; запасы и средняя стоимость Strategy; цифра по фондам денежного рынка ICI; недельное движение Brent; и результат матча США–Турция — прослежены до первоисточников или именованных источников уровня Tier-1. Цифры, приводимые с меньшей точностью, отмечены по тексту.

Помеченные конфликты калибра данных и пробелы. Точное закрытие Bitcoin в воскресенье 28 июня дано как примерно $60,256 (по чтениям конца недели) до финальной спот-цены; недельный путь изложен диапазонами соответственно. Точное недельное закрытие HYPE и уровень открытого интереса варьируются по трекерам; недельное движение около 7% и отставание от рынка — привязанные факты. Формулировки по базовому PCE следуют BEA/CNBC; одни издания выделяют общие 4.1%, другие — базовые 3.4%.

Действительно недоступно на 29 июня 2026 года: полная поденная серия потоков спотовых Bitcoin-ETF за 22–25 июня; точный размер, цена и окно последней покупки Strategy до её 8-K; точный недельный условный объём рынков предсказаний за 22–28 июня; отдельные объёмы 24/7 CME за любые выходные после первых.

Атрибуция источников. Цифры потоков спотовых Bitcoin- и Ether-ETF США — Farside Investors и агрегаторы, как указано, подлежат пересмотру T+1 и не являются прямыми от эмитентов; запасы Strategy — из раскрытий компании, как сообщено; цифры PCE — из релиза BEA, как сообщено именованными изданиями; рыночные уровни — по именованным финансовым изданиям уровня Tier-1.

Дисциплина причинности. Все причинные атрибуции — среда ставок, гонящая Bitcoin вниз, держатели ETF, реагирующие на доллар и доходности, нефть, ведущая дезинфляционный путь, HYPE, снова сцепляющийся при связывающем ограничении по ставке — отражают рамку цитируемых изданий и логику именованных аналитиков, а не независимый вывод Bitbase.

Это не инвестиционная рекомендация. Bitbase Research не делает ценовых прогнозов и не рекомендует позиции; сторонние прогнозы и взгляды аналитиков приводятся как взгляды именованных аналитиков, а не как принятые. Цифры привязаны к закрытию пятницы 26 июня (ET) для TradFi и воскресенья 28 июня для крипто-нативных данных, если не указано иное.

Источники

[1] Farside Investors, "Bitcoin ETF Flow (US$m)", доступ 29 июня 2026. Дневные и недельные чистые потоки спотовых Bitcoin-ETF США; 26 июня ≈ −$445 млн (во главе с IBIT). https://farside.co.uk/btc/

[2] Bitcoin Foundation, "Bitcoin ETF Outflows June 2026: $1.67B Weekly", июнь 2026. Третья подряд неделя оттоков; ≈ −$4.21 млрд за три недели. https://bitcoinfoundation.org/news/crypto-etfs-news/crypto-etfs-june/

[3] TFTC, "Bitcoin ETFs Shed $7B Across Two Record Outflow Streaks in 2026", июнь 2026. 15 мая–3 июня: 13 дней ≈ $4.4 млрд; две серии ≈ $7.2 млрд. https://www.tftc.io/bitcoin-etf-outflows-2026-record-streaks/

[4] CryptoRank, "US Spot Ethereum ETFs Extend Outflow Streak to Seven Days", июнь 2026. ETH за неделю ≈ −$273 млн; 22 июня ≈ −$66.1 млн (ETHA); 26 июня ≈ −$12.8 млн. https://cryptorank.io/news/feed/3c708-us-spot-ethereum-etfs-outflow-streak-2

[5] CNBC, "PCE inflation report May 2026", 25 июня 2026. Общий PCE +4.1% г/г (первое >4.0% с апр. 2023); базовый +3.4%; помесячно +0.4%/+0.3%. https://www.cnbc.com/2026/06/25/pce-inflation-report-may-2026-.html

[6] CBS News, "The Fed's preferred inflation gauge shows prices rising at fastest pace in 3 years", 25 июня 2026. https://www.cbsnews.com/news/pce-report-report-may-2026-federal-reserve-inflation/

[7] Yahoo Finance, "PCE report: Fed's preferred inflation measure hits 3-year high", 25 июня 2026. https://finance.yahoo.com/economy/policy/article/pce-report-feds-preferred-inflation-measure-hits-3-year-high-keeping-talk-of-possible-rate-hike-in-play-124158491.html

[8] CNBC, "Gold rises as inflation data sends dollar, yields lower", 25 июня 2026. https://www.cnbc.com/2026/06/25/gold-languishes-near-7-month-low-as-fed-tightening-bets-boost-dollar.html

[9] TMGM, "Gold price rebounds as falling US yields weigh on US Dollar", 26 июня 2026. Золото +0.7% ≈ $4,029; DXY ≈ 101.3; 2-летние ≈ 4.1%. https://www.tmgm.com/en/analysis/market-news/article/gold-price-rebounds-as-falling-us-yields-weigh-on-us-dollar-202606261935

[10] bitbo, "Strategy (MicroStrategy) Bitcoin Holdings", доступ 29 июня 2026. 847,363 BTC при ср. ≈ $75,646; ≈ $64.1 млрд (раскрытие 22 июня). https://bitbo.io/treasuries/microstrategy/

[11] The Block, "Michael Saylor signals another bitcoin buy as Strategy sits about $13 billion underwater", июнь 2026. https://www.theblock.co/post/406460/michael-saylor-signals-another-bitcoin-buy-as-strategy-sits-about-13-billion-underwater

[12] Yahoo Finance, "MicroStrategy Buys Bitcoin 2 Weeks After Selling", июнь 2026. https://finance.yahoo.com/markets/crypto/articles/microstrategy-buys-bitcoin-2-weeks-122701010.html

[13] Coinbase, "Hyperliquid (HYPE) Price", доступ 29 июня 2026. HYPE ≈ $62.91; ниже ATH 16 июня ≈ $76.90. https://www.coinbase.com/price/hyperliquid

[14] CoinGecko, "Hyperliquid (HYPE) Price", доступ 29 июня 2026. ≈ −7% н/н; отстал от рынка (≈ −4.8%). https://www.coingecko.com/en/coins/hyperliquid

[15] DeFi Rate, "Kalshi Crosses $100B Lifetime as World Cup Drives Daily Volume Over $1B", июнь 2026. Kalshi неделя 15 июня ≈ $7.49 млрд (рекорд); Polymarket ≈ $2.33 млрд. https://defirate.com/news/kalshi-crosses-100b-lifetime-world-cup-drives-daily-volume-over-1b/

[16] ESPN; NPR; FIFA, "Türkiye 3-2 USA", 25 июня 2026. Турция 3–2 США на SoFi Stadium (поздний гол Каана Айхана); США вышли в 1/32. https://www.espn.com/soccer/match/_/gameId/760470/united-states-turkiye

[17] Investment Company Institute, "Money Market Fund Assets", 25 июня 2026. Активы MMF −$18.91 млрд до $7.90 трлн (неделя до 24 июня); гос. −$18.15 млрд, прайм −$1.06 млрд. https://www.ici.org/research/stats/mmf

[18] CoinDesk, "Clarity Act survival depends on the U.S. Senate getting a lot of non-crypto work done", 2 июня 2026; и Disruption Banking, 23 июня 2026. https://www.coindesk.com/news-analysis/2026/06/02/clarity-act-survival-depends-on-the-u-s-senate-getting-a-lot-of-non-crypto-work-done

[19] Bitbase Research, "Deep Dive 1" (пять сигналов) и "Deep Dive 3" (три обратных сигнала). Рамка сигналов из Раздела 5.

[20] CME Group, "CME Group Announces Launch of 24/7 Cryptocurrency Futures and Options Trading", 1 июня 2026. https://www.cmegroup.com/

[21] Trading Economics, "Brent crude oil", 26 июня 2026. Brent ≈ $72 (минимум с 27 фев.), недельное падение >10%; Ормузский пролив ≈ 75% от довоенного. https://tradingeconomics.com/commodity/brent-crude-oil

[22] Bitbase Research, "Market Insights — Выпуск 11", 22 июня 2026. Рамка прошлой недели: ястребиное сохранение; притоки ETF отвергнуты; макро-траектория ставок как запирающая переменная; рекорд HYPE и кандидатное измерение расхождения.

[23] U.S. Bureau of Economic Analysis, "Personal Consumption Expenditures Price Index", майский релиз (25 июня 2026). Первоисточник по PCE. https://www.bea.gov/data/personal-consumption-expenditures-price-index

[24] investingLive, "Bitcoin analysis over the weekend, 28 June 2026", 28 июня 2026. Bitcoin пробил $60,000 до ≈ 20-месячного минимума; ≈ $60,256; ≈ −4.5% н/н. https://investinglive.com/Cryptocurrency/bitcoin-analysis-over-the-weekend-28-june-2026-20260628/

[25] Congress.gov, "H.R.3633 — Digital Asset Market Clarity Act", доступ 29 июня 2026. Статус в календаре Сената; в окне голосования не было. https://www.congress.gov/bill/119th-congress/house-bill/3633/text