Резюме

Инфраструктура крипто-деривативов переживает структурное расхождение. Это не резкий слом парадигмы, а длинноволновой цикл, который разворачивается на горизонте 2026–2030 годов. 17 марта 2026 года Комиссия по ценным бумагам и биржам США (SEC) и Комиссия по торговле товарными фьючерсами (CFTC) совместно выпустили толковательное руководство «Project Crypto», закрепив пятиклассовую систему активов — цифровые товары, цифровые коллекционные предметы, цифровые инструменты, стейблкоины и цифровые ценные бумаги, — где первые четыре класса прямо не признаются ценными бумагами [1]. Тремя днями позже, 19 марта, ФРС, OCC и FDIC переиздали правило Basel III endgame, снизив совокупное требование к базовому капиталу (CET1) крупных банков примерно на 2,4% относительно версии 2023 года [2]. Одновременно переходный период европейского регламента MiCA истекает 1 июля 2026 года, причём Нидерланды, Польша, Финляндия, Латвия, Венгрия и Словения завершили переход досрочно ещё в середине 2025 года [3]. Вместе эти три события — не скоординированный «разгром офшоров», а институциональная конкуренция, в которой ведущие финансовые юрисдикции наперегонки вводят крипту в свои действующие рамки.

Отчёт строится на четырёх опровержимых тезисах.

Тезис 1 — сосуществуют два трека, единого победителя нет. Крипто-деривативы будут развиваться по двум магистральным трекам: регулируемые в нескольких юрисдикциях централизованные клиринговые структуры (DCO/FCM под надзором CFTC в США, лицензированные MiCA CASP в ЕС и лицензированные площадки других финансовых центров) и ончейн-протоколы децентрализованных деривативов (представленные экосистемой перп-DEX с оборотом $7,9 трлн в 2025 году [4]). Тезис опровергается, если через пять лет доля любого из треков стабильно опустится ниже 5% от общего объёма отрасли.

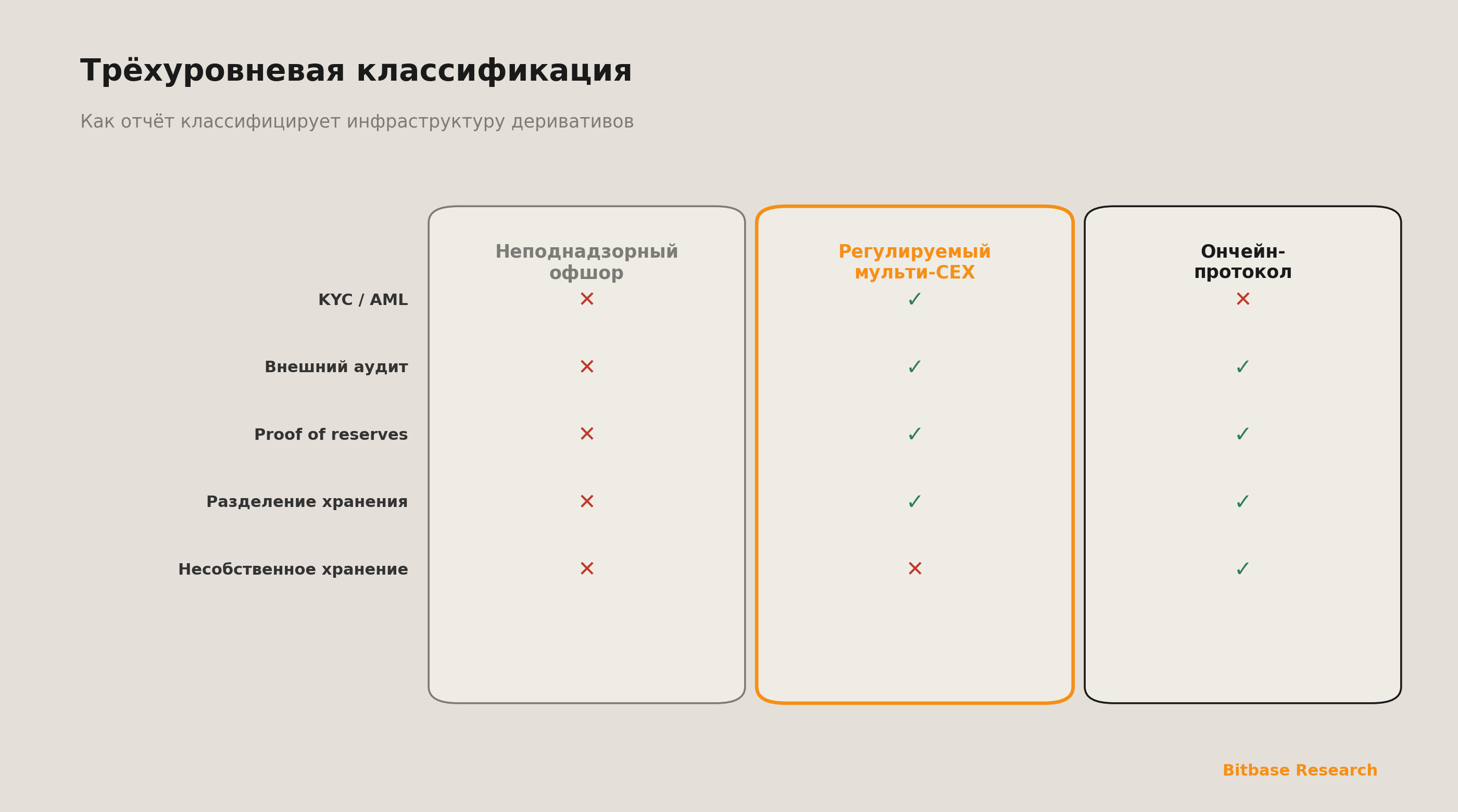

Тезис 2 — отсеивается «неподнадзорный офшор», а не «офшор» как таковой. Под реальным структурным давлением оказываются архитектуры без KYC/AML, без внешнего аудита, без пруф-оф-резервов, работающие по модели B-book с внутренним отыгрышем, где хранение и мэтчинг не разделены. Выбор юрисдикции — вторичная переменная; первичные критерии — архитектура комплаенса, изоляция хранения и прозрачность резервов.

Тезис 3 — макроканал ликвидности переключается асимметрично. В условиях режима избыточных резервов ФРС и ставки 3,50–3,75% [5] капитал смещается от «розничного перелива фиата» к «институциональному размещению плюс притокам в комплаентные ETF». К апрелю 2026 года спотовые биткоин-ETF США держали примерно $85–98 млрд активов [6]. Этот сдвиг канала — асимметричный попутный ветер для комплаентно-централизованного и ончейн-треков и асимметричное встречное давление на неподнадзорную офшорную архитектуру.

Тезис 4 — скрытые издержки качества исполнения несут оба трека. Издержки неблагоприятного отбора при внутреннем маркет-мейкинге CEX и LVR/MEV на DEX — две формы одного явления на разной инфраструктуре: оба трека перекладывают скрытые издержки на поставщиков ликвидности, различаясь лишь наблюдаемостью и стратегией институционального ответа.

Для единообразия анализа отчёт использует трёхуровневую классификацию. Уровень 1 — неподнадзорный офшор: без KYC/AML, без внешнего аудита, без пруф-оф-резервов, B-book, слияние хранения и мэтчинга. Уровень 2 — комплаентные многоюрисдикционные централизованные биржи: лицензии в признанных международных рамках, полный KYC/AML, пруф-оф-резервы, независимое хранение и внешний аудит. Уровень 3 — ончейн-протоколы деривативов: несобственное хранение, прозрачный код, криптографический консенсус. Эта рамка проходит через все шесть частей отчёта.

Это расхождение — «длинная волна», а не внезапное событие, потому что регуляторным рамкам нужны многократные раунды нормотворчества и правоприменения (период комментариев по Basel III endgame в США идёт до 18 июня 2026 года, вторичные нормы MiCA всё ещё выходят), технологическому стеку — зрелость межсетевой совместимости и агрегации ликвидности на Layer 2, а поведению участников — проверка на нескольких циклах волатильности.

Практический смысл для аллокаторов, брокеров и квантовых команд: в двухтрековом мире межплощадочный мониторинг качества исполнения, прозрачное раскрытие маркет-мейкеров и умная маршрутизация ордеров становятся ключевыми конкурентными измерениями. Капитальная эффективность — прежде всего доходность обеспечения — вытеснит чистую конкуренцию по комиссиям как первый фактор выбора площадки.

Что могло бы опровергнуть основной тезис? Мы выделяем три обратных сигнала, наблюдаемых в течение 12–24 месяцев. Первый: если две и более ключевые комплаентные юрисдикции (США, ЕС, Сингапур, Япония) отзовут или заморозят лицензионные рамки для крипто-деривативов до конца 2027 года, посылка институциональной конкуренции рушится. Второй: если месячный оборот перп-DEX устойчиво сожмётся ниже уровня I квартала 2025 года (около $150 млрд в месяц) до конца 2027 года без восстановления, посылка структурного роста ончейн-трека рушится. Третий: если спотовые биткоин-ETF покажут шесть месяцев подряд чистых погашений и совокупные активы сократятся более чем на 40%, тезис о переключении канала институционального размещения нужно пересматривать.

Часть 1 · Переоценка макроликвидности

Многолетняя посылка рынка крипто-деривативов о «переливе макроликвидности» — что расширение широкой денежной массы автоматически просачивается в крипто-рисковые активы — систематически переоценивается в 2026 году под совместным действием режима избыточных резервов ФРС, сифона фондов денежного рынка и среды высоких ставок. Это не конец крипторынка, а коренная смена канала и характера притоков капитала: от «розничного перелива фиата» к «институциональному размещению и притокам в комплаентные ETF».

Нужно добавить один макрофон: 28 февраля 2026 года резкая эскалация на Ближнем Востоке подняла нефть выше $100 за баррель и удержала её там — экзогенный шок для нарратива I квартала [100]. Этот энергетический шок побудил ФРС на заседании 18 марта поднять прогноз базовой инфляции PCE на 2026 год с 2,5% (SEP декабря 2025) до 2,7% и сжать рыночные ожидания снижений ставки в 2026 году с двух до максимум одного [101]. Сочетание «энергошок плюс более ястребиная ФРС» не подрывает основной тезис этой части — напротив, оно усиливает нашу оценку длинноволнового расхождения двояко: более высокие ожидания безрисковой ставки увеличивают альтернативную стоимость недоходного обеспечения, а устойчивость инфляции произвела структурный перелом в сифоне MMF около 18 марта (см. конец раздела 1.2).

1.1 От QE к избыточным резервам: три этапа баланса ФРС

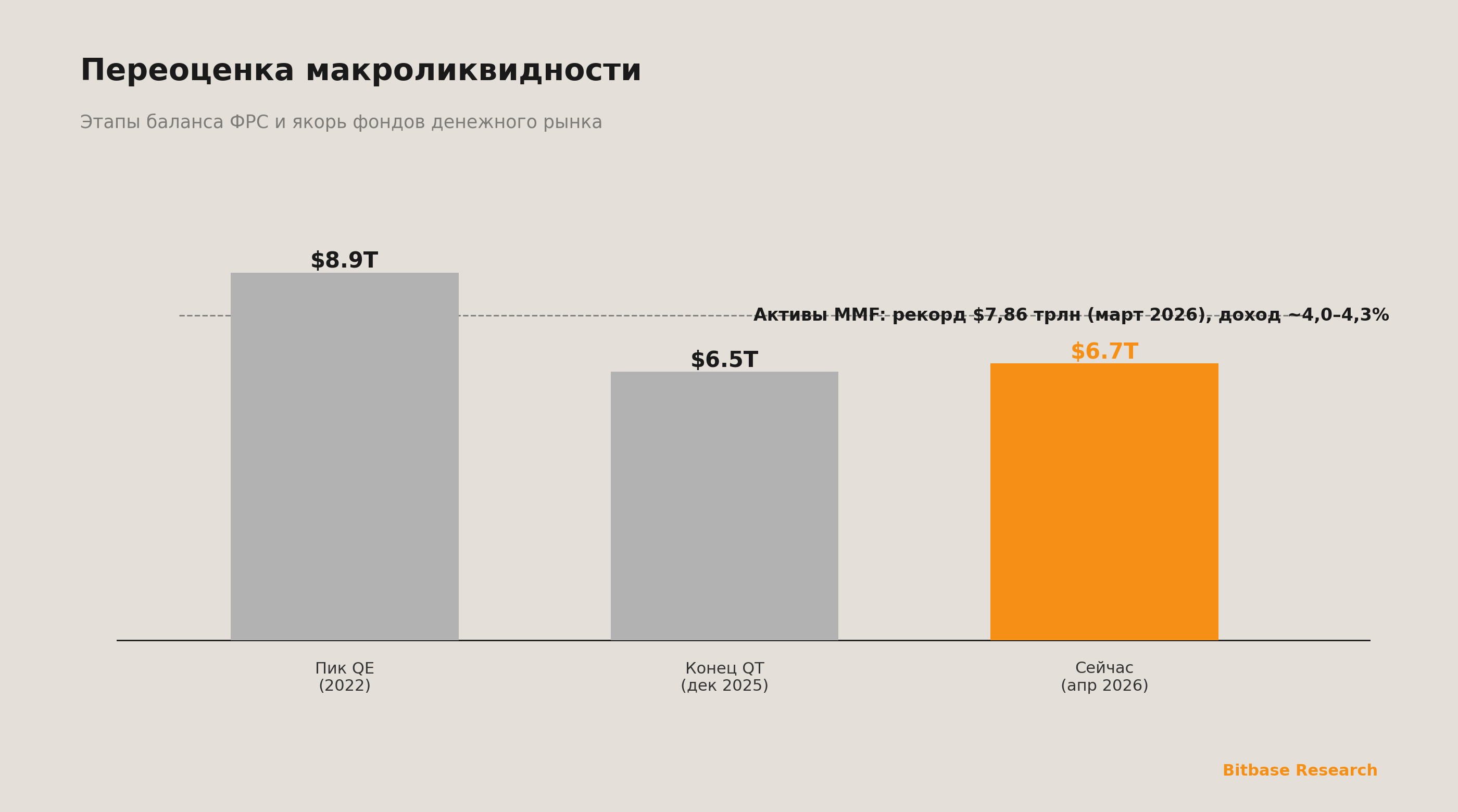

Чтобы понять условия ликвидности для крипты, нужно проследить три этапа баланса ФРС. Безлимитное количественное смягчение с марта 2020 по начало 2022 года подняло совокупные активы примерно с $4 трлн до пика около $8,9 трлн, создав самые мягкие условия ликвидности в истории. Количественное ужесточение, запущенное в июне 2022 года со скоростью до $95 млрд в месяц, шло до формального завершения 1 декабря 2025 года, когда активы снизились примерно до $6,5 трлн — возвращена лишь половина ковидного расширения [7].

Ключевой разворот произошёл на переходе после QT. ФРС не перешла к новому QE, а вошла в фазу покупок для управления резервами: реинвестируя погашаемый основной долг Treasuries в новые выпуски, а погашаемый основной долг агентских MBS — в краткосрочные векселя (T-bills), чтобы держать резервы в соответствии со спросом банковской системы [8]. Заявление FOMC от марта 2026 года прямо указывало на реинвестирование «всех платежей по погашаемым агентским бумагам в казначейские векселя» [9]. Характеристика политики важна: покупки T-bills — это управление резервами, а не новое QE. Участники, ошибочно читающие это как сигнал расширения ликвидности, рискуют систематически ошибиться в оценке.

То же заседание (18 марта 2026 года) опубликовало ястребиный SEP: прогноз базовой инфляции PCE на 2026 год поднят до 2,7%, на 2027-й — до 2,2%; рост реального ВВП на 2026 год скорректирован с 2,3% до 2,4%, но медианная траектория ставки сохранила лишь одно снижение. Показательнее разброс: 14 из 19 участников ждали одного или ноля снижений в этом году против 11 в декабрьском SEP, и лишь управляющий Стивен Миран проголосовал за немедленное снижение [101]. При этом занятость в США за 2025 год пересмотрена вниз с первоначальных 584 тыс. до 181 тыс., а в феврале 2026-го рынок потерял около 92 тыс. рабочих мест — ослабление рынка труда добавляет ФРС ещё одно измерение дилеммы [101]. Эта ястребиная траектория сохраняет сочетание «высокие короткие ставки плюс высокая альтернативная стоимость недоходного обеспечения» на весь 2026 год, а не смягчение со II квартала, как ждал рынок в начале года.

К началу апреля 2026 года совокупные активы ФРС составляли около $6,7 трлн [10]. Стандартная мера чистой ликвидности — активы ФРС минус общий счёт Казначейства (TGA) минус овернайт-обратное РЕПО (ON RRP). ON RRP упал с декабрьского пика 2022 года около $2,2 трлн почти до нуля (около $2,8 млрд в феврале 2026-го), TGA около $910 млрд [11], что даёт чистую ликвидность примерно $5,7–5,8 трлн. С исчерпанием буфера ON RRP любое будущее восстановление TGA (например, после крупных размещений) будет напрямую вычитать банковские резервы — запас для трансмиссии ликвидности заметно сузился.

1.2 Сифон фондов денежного рынка: якорь альтернативной стоимости в $7,86 трлн

При ставке 3,50–3,75% [5] фонды денежного рынка (MMF) становились всё привлекательнее для простаивающего капитала со второй половины 2025-го в I квартал 2026 года. По данным ICI, совокупные активы MMF США достигли исторического пика $7,856 трлн на неделе 18 марта 2026 года, из которых государственные фонды — около $6,47 трлн (≈82,3%), прайм-фонды — около $1,24 трлн, безналоговые — $143,1 млрд [12]. Чистые притоки за 52 недели — около $779 млрд, годовой рост ≈11,1% [12].

Но после 18 марта — в самый день решения FOMC, поднявшего прогноз PCE до 2,7%, — появился перелом, за которым стоит следить. На следующей неделе (с 25 марта) активы MMF упали на $53 млрд до $7,803 трлн — крупнейший недельный отток более чем за год; неделя 1 апреля дала скромный отскок на $7,8 млрд до $7,811 трлн, а неделя 8 апреля продолжила колебаться в этом диапазоне [12]. Серия Crane Data (шире охват, примерно на $400 млрд выше ICI) дала однонаправленное, но большее значение: за март 2026 года активы MMF снизились на $49,3 млрд — первое месячное снижение с апреля 2025 года [100].

Если перелом закрепится, он активирует условие по масштабу MMF из перечня «сигналов, за которыми мы следим». Пока мы держим аналитическую дисциплину: одной недели или месяца недостаточно, чтобы подтвердить структурное ослабление сифона — краткосрочные колебания MMF могут отражать налоговый сезон (апрель — крайний срок по подоходному налогу в США, исторически период сезонного оттока MMF) не меньше, чем восстановление аппетита к риску. Bitbase Research будет отслеживать это по скользящему четырёхнедельному среднему и с поправкой на сезонность в отчёте IV квартала 2026 года.

Этот масштаб — прямой якорь альтернативной стоимости для крипторынка. Для розничного и институционального простаивающего капитала MMF дают около 4,0–4,3% годовых (следуя за ставкой), ликвидность T+1 и практически нулевой риск дефолта. Для сравнения, конвертация фиата в крипту и размещение на неподнадзорной офшорной площадке добавляет к рыночному риску кредитный риск площадки, риск задержек вывода и регуляторную неопределённость. В условиях нулевых ставок 2020–2021 годов эта альтернативная стоимость была почти нулевой, и эффект перелива фиата был выражен; в нынешней среде высоких ставок сифон MMF — структурное сопротивление притоку розничного фиата в крипту.

Примечательно, что сифон распределён неравномерно. Сильнее всего он давит на неподнадзорные офшорные площадки, зависящие от розничных депозитов в фиате, и слабо — на институциональный капитал через ETF-канал, чьи решения о размещении опираются на оптимизацию портфеля, а не на сравнение доходности с простаивающими деньгами.

1.3 Неустойчивость моделей недоходного обеспечения при высоких ставках

Среда высоких ставок бьёт по рынку крипто-деривативов не только по притокам, но глубже — по эффективности обеспечения. Обзор маржи ISDA даёт прямое свидетельство: в традиционных деривативах доля наличных во всём обеспечении упала до 51,3% на конец 2024 года — минимум за всю историю наблюдений и намного ниже пика около 80% в 2020 году [13]. Доля наличных в вариационной марже (VM) снизилась с 80,0% в 2020-м до 68,3% в 2024-м, а негосударственные бумаги выросли до шестилетнего максимума 13,8%.

Логика ясна: когда безрисковая ставка выше 3,5%, альтернативная стоимость размещения недоходных активов в обеспечение резко растёт. Традиционные рынки оптимизировали эффективность, нарастив долю гособлигаций и прочих бумаг. Для крипто-деривативов вывод глубже — модель изолированной маржи, где в обеспечение вносят BTC или ETH, при стоимости фондирования выше 3,5% всё более экономически иррациональна.

Именно это — структурный драйвер роста токенизированных реальных активов (RWA). К началу 2026 года ончейн-рынок токенизированных Treasuries составлял около $12 млрд [14]. Токенизированные Treasuries как носитель «ончейн-безрисковой ставки» способны обслуживать и комплаентные централизованные биржи (как инструмент усиления маржи), и ончейн-протоколы (как доходное обеспечение). По базельской рамке токенизированные традиционные активы отнесены к Group 1a с тем же капитальным режимом, что и их нетокенизированные аналоги [15] — резкий контраст с весом риска 1250% для нехеджированных крипто-активов Group 2b. Здесь тема обеспечения лишь вводится; её масштаб, состав эмитентов и правовой путь в регулируемую систему деривативов раскрыты в Части 3.

1.4 Переключение институционального канала: что на самом деле значат притоки в ETF

На фоне сжатия канала розничного перелива фиата институциональный канал размещения устойчиво расширяется. К апрелю 2026 года спотовые биткоин-ETF США держали примерно $85–98 млрд активов — IBIT от BlackRock около $56,3 млрд, ARKB от Ark/21Shares около $13,6 млрд, FBTC от Fidelity около $12,4 млрд [16]. Чистый приток 6 апреля 2026 года достиг $471 млн — максимум за шесть недель [17]. Спотовые эфириум-ETF держали примерно $10–13 млрд, заметно меньше биткоин-ETF, что отражает слоистость институциональных предпочтений.

Нужно честно оговорить: институциональное размещение не равно устойчивому росту цены. К 8 апреля 2026 года биткоин торговался около $71 906, капитализация около $1,33 трлн — примерно на $10 600 ниже, чем годом ранее [18]. Сосуществование чистых притоков в ETF и падения цены и есть суть переключения канала: институты держат крипто-экспозицию по логике портфельного размещения (доля альтернативных активов, скажем, до 5%), а не гонятся за импульсом. Эта логика устойчивее и меньше зависит от плеча, но и не порождает высокочастотного розничного оборота, на который опираются неподнадзорные офшорные площадки.

1.5 Основной вывод: асимметричное влияние сдвига канала ликвидности

Сдвиг макроканала ликвидности влияет на три уровня асимметрично. Для неподнадзорной офшорной архитектуры иссякание розничного перелива фиата, сифон MMF и неустойчивость недоходного обеспечения при высоких ставках образуют тройное структурное давление. Для комплаентных многоюрисдикционных бирж расширение ETF-канала, рост токенизированного RWA-обеспечения и повышение регуляторной определённости — положительная опора. Для ончейн-протоколов несобственное хранение притягивает капитал, стремящийся избежать посреднического риска, а интеграция токенизированных Treasuries как ончейн-обеспечения повышает капитальную эффективность на уровне протокола. Данные 2025 года — $7,9 трлн совокупного оборота перп-DEX, $5,74 трлн во втором полугодии и месячные объёмы выше $1 трлн в IV квартале [4] — веское свидетельство того, что ончейн-трек всё ещё в фазе структурного расширения.

Переоценка макроликвидности, таким образом, — не «крипторынок потерял источник воды», а переключение канала притока с неизбирательного залива на адресное размещение — в пользу треков с комплаентной инфраструктурой или криптографическими механизмами доверия и в ущерб архитектурам, живущим на регуляторном арбитраже и информационной асимметрии. Геополитический шок и ястребиный разворот ФРС I квартала 2026 года усиливают эту асимметрию извне, превращая расхождение из «длинноволновой структурной миграции» в «длинноволновую структурную миграцию, ускоренную под макродавлением».

Сигналы, за которыми мы следим (Часть 1)

Масштаб и темп покупок ФРС для управления резервами: если месячные чистые покупки T-bills устойчиво превысят естественное реинвестирование погашаемого MBS, рынок может переквалифицировать это в «квази-QE». Перелом MMF (ранний сигнал частично сработал): и недельная серия ICI, и дневная Crane показывают откат от пика 18 марта; скользящее четырёхнедельное среднее, остающееся отрицательным во II квартале 2026 года после сезонной поправки, подтвердит структурный характер перелома. Внедрение токенизированных Treasuries в маржинальные системы бирж. Устойчивость чистых притоков в спотовые BTC-ETF. Возврат ON RRP выше $100 млрд. Траектория геополитики и цен на энергоносители.

Часть 2 · Истинная стоимость микроструктуры

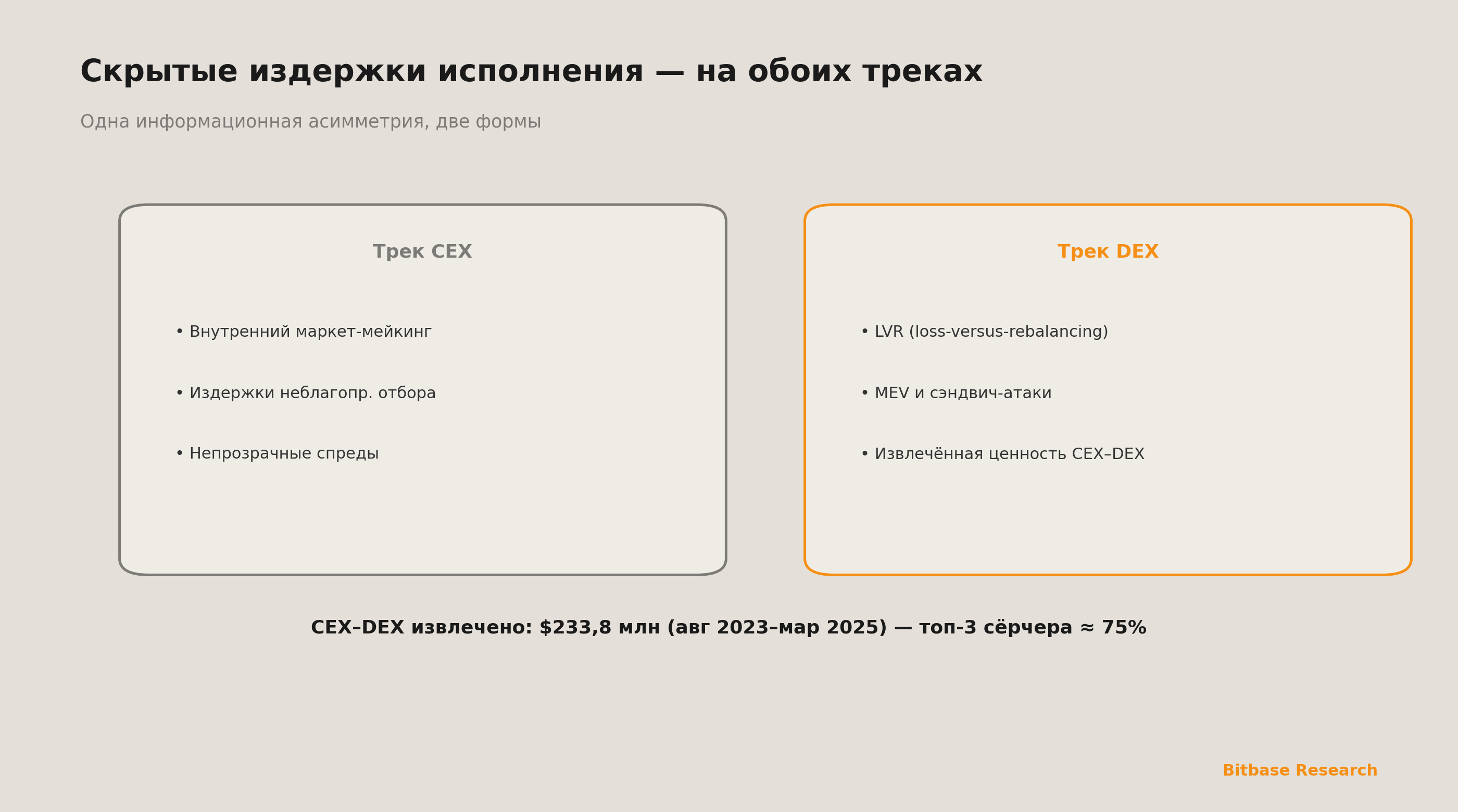

Часть 1 показала, что макроканал ликвидности влияет на три уровня асимметрично. Эта часть спускается с макро- на микроуровень и строит второе общее жёсткое ограничение: внутренний маркет-мейкинг CEX и LVR/MEV на DEX по сути — одно явление на двух инфраструктурах: оба переносят ценность от поставщиков ликвидности к контрагентам с информационным преимуществом. Оба трека платят скрытую цену за качество исполнения, но в разной форме, с разной наблюдаемостью и разной институциональной реакцией.

2.1 Ценообразование риска запасов при внутреннем маркет-мейкинге CEX: рамка Авельянеды–Стойкова

Отправная точка для понимания поведения централизованного маркет-мейкера — работа Авельянеды и Стойкова 2008 года «High-frequency trading in a limit order book» в *Quantitative Finance* [19], дающая аналитическое решение оптимальной котировки. Ключевой механизм: риск запасов маркет-мейкера растёт как квадрат волатильности. При скачке волатильности маркет-мейкеры систематически расширяют спред и снижают глубину, перекладывая стоимость риска запасов на потребителей ликвидности. На рынке крипто-деривативов часть централизованных площадок совмещает роль оператора и основного маркет-мейкера — структурная несовместимость стимулов, при которой потребитель не может отличить справедливое ценообразование риска запасов от извлечения информационного преимущества. Это не обвинение в активной «охоте», требующей форензики по каждой сделке, а структурная проблема стимулов. Стандартный комплаентный ответ — организационное разделение (мэтчинг отделён от собственного маркет-мейкинга), прозрачность раскрытия (отчёты о качестве исполнения) и регуляторное ограничение (в духе обязанностей best execution из MiFID II).

2.2 VPIN и токсичность потока ордеров: количественная мера асимметрии

Передовой инструмент количественной оценки асимметрии в потоке ордеров — VPIN (Volume-Synchronized Probability of Informed Trading) Исли, Лопеса де Прадо и О'Хары [20][21]. VPIN разбивает поток ордеров по объёмному, а не календарному времени и использует объёмную классификацию для оценки вероятности информированной торговли в реальном времени; эмпирически VPIN резко вырос за часы до «флеш-крэша» на рынке акций США 6 мая 2010 года [20]. Применение к крипте требует двух оговорок: прогностическая сила VPIN оспаривается академически — Андерсен и Бондаренко указывали, что VPIN механически связан с интенсивностью торговли и не устойчиво лучше обычных мер волатильности [22]; и межплощадочный поток информации (ценообразование CEX опережает DEX) усложняет смысл токсичности, поскольку информированная торговля может исходить от арбитражёров, систематически использующих ценовые лаги.

2.3 Извлечённая ценность CEX–DEX (CEV): концентрация межплощадочного арбитража

Асимметрия между CEX и DEX — не только теория. Статья Ву, Суя, Тьери и Пая 2025 года «Measuring CEX-DEX Extracted Value and Searcher Profitability» (arXiv:2507.13023, принята на ACM AFT 2025) даёт самую подробную эмпирическую оценку [23]. Отслеживая 19 крупных сёрчеров CEX–DEX за 19 месяцев (август 2023 — март 2025), она выявила 7 203 560 арбитражных сделок, извлёкших $233,8 млн. Самое отрезвляющее — концентрация: всего три сёрчера захватили около 75% объёма и извлечённой ценности [23]. Сделки CEX–DEX занимали менее 2% блок-пространства, но давали свыше 15% ценности блоков.

Смысл для тезиса двойной. Во-первых, существование и концентрация арбитража подтверждают, что различия в качестве исполнения между площадками измеримы и нетривиальны — $233,8 млн по сути скрытая цена, которую ончейн-поставщики ликвидности платят обладателям ценового преимущества CEX. Во-вторых, крайняя концентрация означает, что даже на «децентрализованной» инфраструктуре извлечение ценности тяготеет к олигополии — зеркало проблемы концентрации внутреннего маркет-мейкинга CEX.

2.4 Структурная стоимость LVR для поставщиков ликвидности DEX

Внутри ончейн-трека структурную стоимость для поставщиков ликвидности AMM точно описывает рамка LVR (Loss-Versus-Rebalancing) Милиониса, Моаллеми, Рафгардена и Чжана (arXiv:2208.06046) [24], которую называют «формулой Блэка–Шоулза для AMM». LVR раскладывает потери LP на рыночный риск (хеджируемый) и риск неблагоприятного отбора (нехеджируемый); используя ребалансирующий портфель как ориентир, она изолирует потери, вызванные отставанием цены AMM от внешнего рынка. При времени блока Ethereum ~12 секунд цена AMM «устаревает» внутри каждого блока, и арбитражёры CEX–DEX детерминированно снимают этот лаг [24]. Отчёт ESMA «Maximal Extractable Value» (июль 2025) подтвердил явление с регуляторной стороны, отметив, что фронт-раннинг и сэндвич-атаки были бы незаконны в традиционных финансах и что 85–95% блоков Ethereum используют MEV-Boost с ноября 2022 года — разделение предлагающего и строителя улучшило распределение MEV, но не устранило сам MEV [25].

2.5 Фрагментация состояния и физическая стоимость межсетевой ликвидности

Ончейн-трек несёт ещё одну скрытую стоимость из фрагментации состояния Layer-2/Layer-3. TVL DeFi на L2 следует выраженному степенному закону: Base держит около 46,6% TVL DeFi на L2, Arbitrum около 30,9% — вместе более трёх четвертей, тогда как десятки других L2/L3 делят остаток [26]. Здесь есть ирония: старый нарратив о «фрагментации состояния как тупике» предполагал беспорядочное рассеивание ликвидности, но ликвидность быстро концентрируется в нескольких ведущих L2 — двойник концентрации объёмов среди топ-централизованных площадок. Это не значит, что проблема межсетевых скрытых издержек решена: задержки и комиссии мостов, ценовые различия одного инструмента на разных сетях и капитал, замороженный маркет-мейкерами ради запасов на нескольких сетях, остаются существенным трением для крупных институциональных ордеров.

2.6 Основной вывод: общая скрытая цена и институциональный ответ

Скрытая стоимость качества исполнения — общая для обоих треков. На треке CEX она проявляется как неблагоприятный отбор при внутреннем маркет-мейкинге, непрозрачное управление спредом и потенциальная несовместимость стимулов; на треке DEX — как LVR, MEV (включая межплощадочный CEV) и трение фрагментации. Общая суть — монетизация информационной асимметрии. Рациональный институциональный ответ — не бегство с одного трека на другой, а построение межплощадочного мониторинга качества исполнения: требовать от маркет-мейкеров раскрытия доли внутреннего исполнения и метрик неблагоприятного отбора, отслеживать LVR и MEV на стороне DEX и разворачивать умную маршрутизацию (SOR) для динамического распределения исполнения между CEX и DEX. Институциональная конкуренция в итоге подтолкнёт оба трека к сходимости по прозрачности качества исполнения.

Сигналы, за которыми мы следим (Часть 2)

Стандартизация отчётности о качестве исполнения у крупных CEX. Ончейн-внедрение механизмов смягчения LVR (динамические комиссии, ценообразование через оракулы, как хуки Uniswap v4). Проникновение механизмов MEV-Share/MEV-Burn на крупные L2. Изменение концентрации сёрчеров CEX–DEX (падение доли топ-3 ниже 50% сигнализировало бы о более конкурентной, дружественной к пользователю структуре). Коммерциализация институциональных межплощадочных SOR-продуктов.

Часть 3 · Жёсткое ограничение капитальной эффективности

Часть 2 вскрыла скрытую стоимость исполнения на обоих треках. Эта часть доказывает второе общее ограничение — пропускную способность капитала. При ставке 3,5–4% каждый доллар недоходного обеспечения несёт явную альтернативную стоимость. Традиционные рынки заметно мигрируют структуру обеспечения — наличные на минимумах, негосударственные бумаги на шестилетних максимумах. Долгосрочная конкурентоспособность инфраструктуры крипто-деривативов зависит от того, сможет ли одна единица обеспечения одновременно нести хеджирование риска и захват безрискового дохода. Это инженерная задача, а не врождённое преимущество какой-либо архитектуры.

3.1 Миграция обеспечения в традиционных деривативах

Обзор маржи ISDA на конец 2024 года даёт ключевой сигнал [13]: среди 32 топ-дилеров наличные в вариационной марже упали с пика 80,0% (2020) до 68,3%; негосударственные бумаги выросли до шестилетнего максимума 13,8%; наличные во всём собранном обеспечении упали до рекордно низких 51,3%. По начальной марже ещё резче — гособлигации 54,5%, прочие бумаги 34,7%, наличные лишь 10,7% [13]. Совокупная маржа достигла $1,5 трлн, +6,4% год к году [13]. Урок ясен: портфели обеспечения мигрируют от наличных к доходным активам. Когда традиционные дилеры уже держат 10,7% наличных в IM, повсеместное требование крипторынка к полному наличному покрытию в недоходных стейблкоинах (USDT, USDC) обнажает очевидный разрыв эффективности.

3.2 Структурный разрыв капитальной эффективности крипты

Разрыв прежде всего в архитектуре маржи. Изолированная маржа огораживает обеспечение каждой позиции, снижая каскадный риск ценой дублирования капитала — три позиции блокируют три отдельные маржи без взаимозачёта. Кросс-маржа делит общий пул, но добавляет хвостовой риск ликвидации всего счёта. Ни одно не оптимально по Парето; это инженерный компромисс. Портфельная маржа — настоящий скачок: она считает маржу по чистому риску портфеля, признавая хеджи. Программа портфельной маржи CME по процентным продуктам экономила около $8,4 млрд в день в 2025 году и впервые превысила $10 млрд в начале 2026-го [30] — но охватывает лишь процентные продукты; крипто-фьючерсы CME по-прежнему маржируются отдельно и рассчитываются в долларах, так что арбитражёр не может внести спотовый BTC против фьючерса и вынужден «двойного фондирования» [31]. В периметре CFTC Bitnomial — яркий контрпример: держа лицензии DCM, DCO и FCM вместе, в сентябре 2025 года он стал первой регулируемой CFTC биржей, принимающей BTC и ETH как обеспечение [32].

3.3 Токенизированное RWA-обеспечение: от концепта к регулируемому каналу

К началу апреля 2026 года рынок токенизированных Treasuries США достиг около $13 млрд [34] — почти +80% с ~$7,3 млрд в середине 2025-го. Расстановка решительно сместилась в I квартале 2026 года: USYC от Circle (около $2,7 млрд) обошёл BUIDL от BlackRock (около $2,4 млрд) как крупнейший продукт, а доля BUIDL упала с пика ~46% (май 2024) до ~18% [35][98]. Институциональный прорыв случился 8 декабря 2025 года, когда CFTC выпустила три письма: 25-39 подтвердило технологическую нейтральность и что токенизированные Treasuries и доли MMF могут служить регулируемой маржой; 25-40 (переиздано как 26-05 в феврале 2026-го) разрешило FCM принимать BTC, ETH и USDC как маржу; 25-41 отозвало прежнее ограничение на приём виртуальной валюты [40][41]. Самый знаковый кейс — Circle USYC как off-exchange-обеспечение в институциональных деривативах Binance, достигшее около $1,84 млрд на BNB Chain к марту 2026 года [98]. Примечательно, что Binance — не регулируемая CFTC структура, а диверсифицированная площадка в международных комплаентных юрисдикциях: внедрение токенизированного обеспечения не требует лицензии США. По базельской SCO60 (глобальное внедрение 1 января 2026) токенизированные традиционные активы Group 1a получают тот же вес риска, что и базовый — токенизированные Treasuries до 0%, — тогда как нехеджированная крипта Group 2b несёт 1250%, фактически полный вычет капитала [15].

3.4 Инженерия капитальной эффективности ончейн-протоколов

Ончейн-протоколы быстро итерируют капитальную эффективность разными путями (описано объективно, без одобрения). Hyperliquid работает на собственном L1 с консенсусом HyperBFT (финальность ~0,2 с) и в 2026 году запустил альфу портфельной маржи, объединяющую спот и перп на одном счёте с направлением простаивающих активов в кредитный пул [43]. Aster встраивает доходные активы прямо в маржу, позволяя вносить asBNB и USDF как обеспечение, приносящее доход во время сделки [44]. Lighter, построенный как zk-роллап Ethereum бывшими инженерами Citadel, верифицирует каждый мэтчинг и ликвидацию через zk-SNARK, кодируя приоритет цена-время прямо в схеме [46]. Инновация не эксклюзивна для ончейн: 24 февраля 2026 года Kraken через лицензированную на Бермудах Payward Digital Solutions запустил первые регулируемые перп-фьючерсы на токенизированные акции (до 20x, 24/7, фреймворк xStocks) для клиентов вне США в 110+ странах [102]; накопленный объём xStocks превысил $25 млрд за восемь месяцев [102]. Это подтверждает: структура перпетуалов мигрирует с ончейн-трека на комплаентный и потому регуляторно-нейтральна, а «комплаентный офшор» (Kraken на Бермудах) эмпирически отличается от «неподнадзорного офшора».

3.5 Основной вывод: капитальная эффективность — общее направление

Капитальная эффективность — не эксклюзивное преимущество одного трека. Комплаентные биржи идут к ней через одобренную регулятором токенизированную Treasury-маржу и кросс-продуктовую портфельную маржу; ончейн-протоколы — через интеграцию доходного обеспечения, единые маржинальные счета и криптографически верифицируемые риск-движки. Оба сходятся к одному: доходность обеспечения переопределяет смысл «стоимости капитала». Под трёхуровневой линзой неподнадзорные офшорные площадки — без разделения хранения, внешнего аудита и регуляторной инфраструктуры — не могут предложить достоверное доходное обеспечение, получить режим Group 1a или канал токенизированного обеспечения CFTC. Это структурный недостаток, а не предмет переговоров. Инженерная инновация нуждается в регуляторном подтверждении для масштаба — тема Части 4.

Сигналы, за которыми мы следим (Часть 3)

Примут ли регулируемые CFTC DCO токенизированные Treasuries как начальную маржу во II полугодии 2026 года. Выйдет ли инфраструктура токенизированных денег CME (с Google Cloud) в срок. Покажет ли обзор ISDA на конец 2025 года наличные в IM ниже 10%. Перейдёт ли портфельная маржа Hyperliquid из альфы в общий доступ. Ответит ли Базельский комитет на призывы рекалибровать вес 1250% для Group 2b.

Часть 4 · Направленное перечтение регулирования

Часть 3 показала, что инженерия эффективности нуждается в регуляторном подтверждении для институционального масштаба. Эта часть перечитывает регуляторный ландшафт 2026 года направленно: текущая волна — не скоординированный разгром офшоров, а институциональная конкуренция, где каждая юрисдикция настраивает правила, чтобы привлечь, а не изгнать комплаентный бизнес крипто-деривативов. Руководство «Project Crypto» в США прямо говорит о намерении онширинга; переиздание Basel III endgame — это чистое смягчение, а не ужесточение; неравномерный переход MiCA отражает выбор государств-членов по темпу. Главный проигравший — не юрисдикция, а неподнадзорная архитектура, всё ещё пытающаяся арбитражить регуляторную неопределённость.

4.1 США: от правоприменения к нормотворчеству

Три документа отмечают разворот 2026 года. Меморандум SEC–CFTC от 11 марта учредил совместную координацию по шести приоритетным направлениям; глава SEC Аткинс прямо сказал, что «десятилетиями войны за регуляторную территорию душили инновации и выталкивали участников в другие юрисдикции» [47]. Совместное толковательное руководство SEC–CFTC от 17 марта (91 Fed. Reg. 13714, 68 страниц) закрепило пятиклассовую таксономию и перечислило 16 активов (BTC, ETH, SOL, XRP, ADA, LINK, AVAX, DOT и др.) как цифровые товары; заявленная цель — «сохранить инновации блокчейна в США» [1][48]. Глава CFTC Майкл Селиг публично обязался «вернуть перпетуалы и другие новые деривативы на родину» [49][50]. К моменту отчёта (апрель 2026) рамка перпетуалов ещё не опубликована — более чем на пять недель позже «пары недель» Селига — задержка, которая сама по себе есть данные об институциональном темпе, а не разворот, учитывая, что у CFTC лишь один утверждённый Сенатом комиссар при четырёх вакансиях из пяти [103]. Эта задержка — скорее позитивное свидетельство тезиса «длинная волна, а не внезапное событие».

4.2 ЕС: неравномерный переход MiCA

Положения MiCA о CASP применяются с 30 декабря 2024 года; статья 143(3) допускала до 18 месяцев перехода до 1 июля 2026 года [51]. Выбор разошёлся: Нидерланды, Польша, Финляндия, Латвия, Венгрия и Словения взяли кратчайший (6 месяцев) переход, завершив его к середине 2025-го; Германия, Австрия и Ирландия — 12 месяцев; Испания и Италия сначала выбрали 12, затем продлили до 18 [3][52]. К декабрю 2025 года промежуточный реестр ESMA включал около 103 полностью авторизованных CASP — BaFin Германии лидировал с 27 лицензиями, AMF Франции — 10, Австрия — 6 [53]. Оговорка об «обратном привлечении» (статья 61) узка: CASP третьей страны может обслуживать клиентов ЕС только по их исключительной инициативе, а руководство ESMA от февраля 2025 года трактует «привлечение» широко [54].

4.3 Базельская рамка: истинное направление переиздания

Нельзя смешивать два разных события. Первое — стандарт BCBS SCO60 (декабрь 2022, глобальное внедрение 1 января 2026), задавший четырёхгрупповую классификацию: Group 1a (токенизированные традиционные активы, тот же вес, что базовый), Group 1b (квалифицированные стейблкоины), Group 2a (хеджируемая крипта), Group 2b (прочая крипта, вес 1250%, без признания хеджа); вес 1250% математически равен полному вычету капитала [15][55]. Второе — переиздание Basel III endgame в США от 19 марта 2026 года (ФРС, FDIC, OCC), отменившее версию 2023 года; общее направление — смягчение, с чистым снижением требования CET1 для банков категорий I и II примерно на 2,4% по оценке BPI [2]. Дебаты об «ошибке 1250%» активны: Bitcoin Policy Institute считает, что вес 1250%, придуманный для непрозрачных секьюритизаций, — «категориальная ошибка» применительно к прозрачному, глобально торгуемому активу с нулевым риском контрагента [55], а GFMA и ISDA призвали BCBS отложить и рекалибровать [57].

4.4 Институциональная конкуренция финансовых центров

Множество центров строят рамки по своим путям, вместе образуя институциональную базу комплаентного трека. Швейцария лидирует технологически нейтральным модульным подходом (закон о DLT 2021 года; первая лицензия DLT-площадки от FINMA для BX Digital в марте 2025) [59]. ОАЭ ведут параллельные федеральный и эмиратские режимы [60]. Сингапур лицензирует услуги цифровых платёжных токенов по PSA 2019 года (33 лицензиата к 2025) и ведёт Project Guardian с 40+ институтами [61]. Великобритания приняла крипто-режим FSMA в феврале 2026 года (полная рамка ожидается в октябре 2027) [62]. Режим VASP Гонконга обязателен с июня 2023 года (9 лицензиатов к февралю 2025), а Ordinance о стейблкоинах вступил в силу в августе 2025 [63]. FSA Японии надзирает за 32 провайдерами и в декабре 2025 года предложила переклассифицировать крипту из закона о платёжных услугах в закон о финансовых инструментах [64]. Эти юрисдикции — не противники Project Crypto, а участники той же конкуренции, различающиеся путём внедрения, а не философией.

4.5 Глобальная координация FSB и IOSCO

Под конкуренцией юрисдикций лежит консолидирующийся глобальный консенсус. Рекомендации FSB (июль 2023) стоят на принципе «та же деятельность — тот же риск — то же регулирование» [65]; 18 рекомендаций IOSCO (ноябрь 2023) покрывают конфликты интересов, злоупотребления, трансграничное сотрудничество, хранение, операционный риск и розничный доступ [66]. Тематические обзоры обоих органов от 16 октября 2025 года подтвердили ключевое: глобальное направление задано, но глубина и скорость внедрения заметно различаются — суть институциональной конкуренции [67][68].

4.6 Основной вывод: чистый эффект регуляторной сходимости

Три вывода. Первый: сходимость — не «мир против крипты», а «мир достиг направленного консенсуса о том, как регулировать крипту»; направление США и Базеля — смягчение и онширинг. Второй: главный проигравший — неподнадзорная офшорная архитектура, чей арбитраж неопределённости системно устраняется. Третий: оба трека адаптируются по-разному — комплаентные биржи через лицензии, ончейн-протоколы через модульность комплаенса на уровне протокола. Регуляторные рамки решают «легитимность»; минимизация доверия — отдельная инженерная задача, тема Части 5.

Сигналы, за которыми мы следим (Часть 4)

Фактический срок выхода рамки перпетуалов CFTC (узел обновлён до конца III квартала 2026). Реальная доля выхода/конверсии CASP третьих стран после обрыва MiCA 1 июля. Появится ли масштабная отраслевая оппозиция весу 1250% в период комментариев. Число и темп заявок FCA (окно открывается 30 сентября 2026). Запустят ли FSB/IOSCO второй обзор или руководство по DeFi.

Часть 5 · Миграция парадигмы доверия

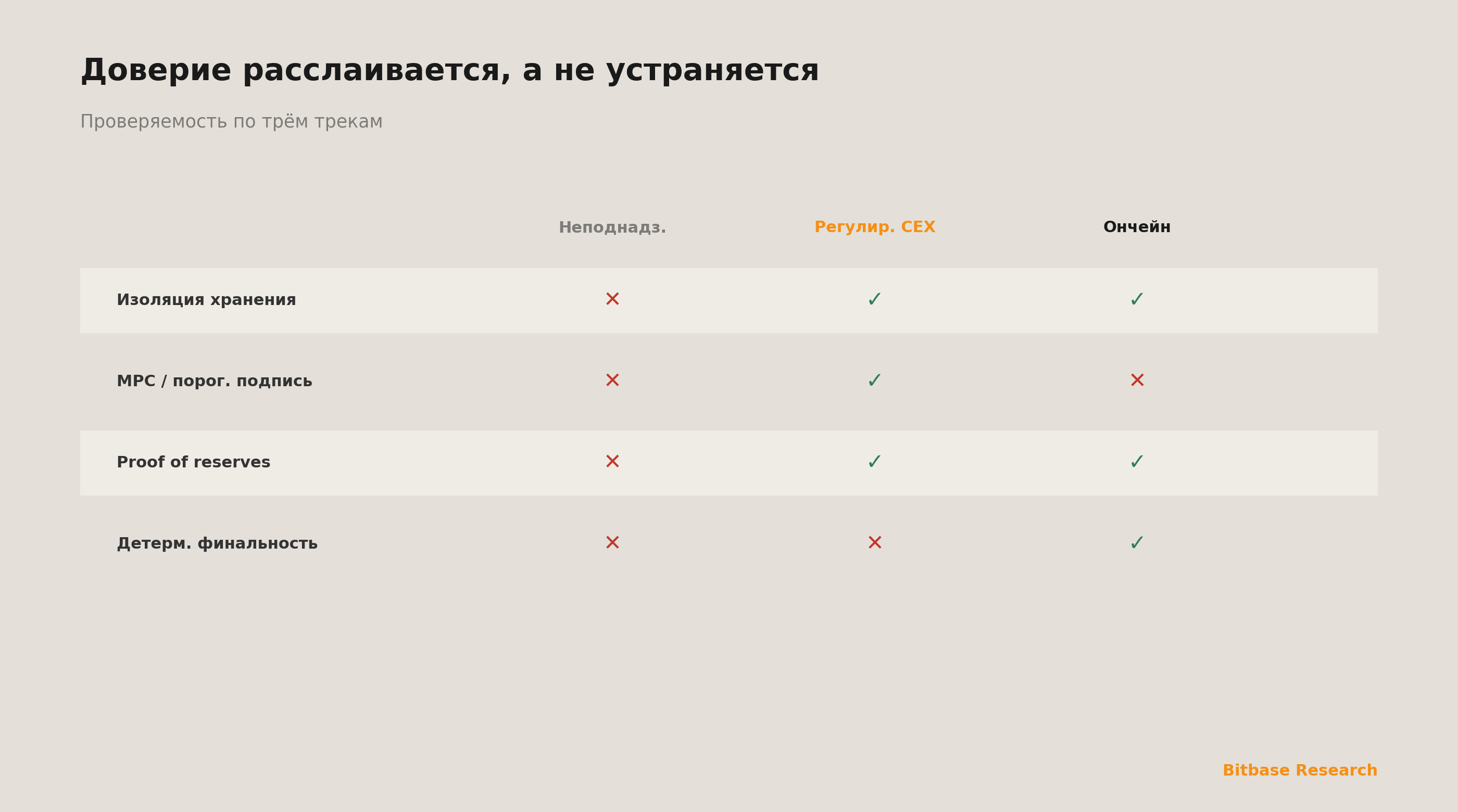

Часть 4 покрыла «легитимность». Но легитимность — не надёжность. Эта часть — об отдельном тезисе: инфраструктура крипто-деривативов переживает структурную миграцию якоря доверия — от «опоры на репутацию и юридические обещания одной централизованной структуры» к слоистой обороне из «верифицируемого криптографического доказательства, независимого хранения и детерминированной финальности расчётов». Это не устранение доверия, а его минимизация — разложение допущений, некогда сосредоточенных в одной структуре, на независимые, аудируемые, опровержимые компоненты.

5.1 Эволюция якоря доверия: от юридического обещания к верифицируемому вычислению

Крахи 2022–2024 годов нескольких крупных централизованных крипто-структур были по сути отказами доверия в единой точке: смешение средств клиентов и собственных, нераскрытые обязательства, отсутствующие или вводящие в заблуждение пруф-оф-резервы. Частые коммерческие аудиты и юридические обещания не предотвратили присвоения, ибо аудит зависит от целостности данных, предоставленных проверяемым. Управление институциональным риском сместило базовую логику с «предполагать, что контрагент не будет злоупотреблять» к «сделать злоупотребление физически трудным» — через независимое хранение, многостороннее управление ключами, верифицируемое вычисление и детерминированный расчёт. PFMI (принцип 8) CPMI-IOSCO закрепляет финальность как юридическое понятие, требующее чёткой правовой основы, а не только технической необратимости [69].

5.2 MPC и пороговые подписи в институциональном хранении

Многосторонние вычисления (MPC) и схемы пороговых подписей (TSS) стали мейнстримом в институциональном хранении: генерация, хранение и использование ключа разделены между независимыми сторонами, так что ни одна не может восстановить полный ключ. Рынок многополярен — Fireblocks, BitGo (лицензии NYDFS и BaFin), Anchorage (первый крипто-банк с чартером OCC), Copper, Zodia, Sygnum (банковская лицензия FINMA), Taurus (партнёрство со State Street) [70][71]. MPC/TSS — не панацея: в 2023 году Verichains раскрыла атаки TSSHOCK на реализации GG18/GG20, а Fireblocks независимо нашла пробел проверки ключа Paillier (CVE-2023-33241), позволяющий извлечь полный ключ всего за 16 подписей; в 2024 году Trail of Bits раскрыла уязвимости повышения порога в Pedersen DKG, затрагивающие FROST, GG18/GG20 и десяток реализаций [72][73][74]. Вывод — не «MPC непригоден», а устойчивый разрыв между криптографической теорией и продакшн-кодом: независимый повторный криптоаудит — необходимое условие безопасности, а не разовая галочка.

5.3 Спор о TEE и эшелонированная оборона

Доверенные среды исполнения (TEE) — Intel SGX/TDX, AMD SEV/SEV-SNP — широко применяются для изоляции и удалённой аттестации, но поток исследований 2024–2026 годов показал их эмпирическую хрупкость как единого корня доверия: TDXDown (CCS 2024) восстановила ключи ECDSA из Intel TDX; WireTap (CCS 2025) извлекла ключи аттестации DCAP из SGX пассивным зондированием DDR4 за ~$1000; Battering RAM (IEEE S&P 2026) обошла загрузочные проверки Intel и AMD интерпозером DDR4 за $50; CacheWarp (USENIX 2024) восстановила ключ RSA из AMD SEV-SNP за шесть секунд [75][76][77][78]. Вывод — не «TEE непригоден», а «TEE как единственный корень доверия хрупок; TEE как один слой эшелонированной обороны разумен».

5.4 Финальность расчётов: два слоя — технический и юридический

У финальности два связанных, но разных измерения. Техническая — необратимость на уровне протокола; юридическая — безотзывная безусловная сила по применимому праву, действующая даже при банкротстве участника. Системы proof-of-work дают вероятностную финальность — вероятность отмены экспоненциально убывает с подтверждениями, но никогда не достигает нуля, как отмечает рабочий документ BIS №44 [81], — тогда как классические BFT-протоколы (Tendermint/CometBFT, HotStuff) дают детерминированную финальность, отображаемую в юридическое требование. На правовой стороне юрисдикции строят основу для передачи токенизированных активов: MLETR ЮНСИТРАЛ (принят 13 юрисдикциями) [83]; статья 12 UCC США (2022), создавшая «контролируемые электронные записи», принята 33 штатами плюс округ Колумбия к концу 2025 года [84]; британский закон об электронных торговых документах (2023) [85]; и пилот DLT ЕС, который ESMA рекомендовала сделать постоянным [86].

5.5 Состояние и пределы пруф-оф-резервов

Пруф-оф-резервы (PoR) стал ключевым механизмом восстановления доверия, но его пределы нужно понимать. PoR на дереве Меркла (Грег Максвелл, 2014) позволяет пользователю проверить включение своего баланса в заявленные резервы, но доказывает лишь «активы существуют», а не «активы превышают обязательства» или «активы не перезаложены»; это снимок на момент времени, исключающий офчейн-обязательства и зависящий от доверия к аудитору [87]. Полная проверка платёжеспособности требует пруф-оф-резервов плюс пруф-оф-обязательств. Развивается более продвинутый PoR на нулевом разглашении — Provisions (Дахер и др., ACM CCS 2015) [88], IZPR (2023) [89], Xiezhi (2024) [90], — и часть площадок внедрила PoR на zk-SNARK, но это ещё не отраслевой стандарт. PoR следует позиционировать как «необходимую, но недостаточную» инфраструктуру доверия.

5.6 Вывод: слоистое доверие, а не устранение доверия

Миграция доверия — не «безоверенность», а «слоистое доверие». Неподнадзорная офшорная архитектура несёт наибольшее давление, ибо лишена верифицируемости на каждом слое — без изоляции хранения, без пруф-оф-резервов, без независимого аудита, без доказательства детерминированной финальности — и по-прежнему опирается на репутационное обещание одной структуры, которое события 2022–2024 годов дискредитировали. Комплаентный и ончейн-треки достигают слоистого доверия по-разному, но сходятся в направлении его декомпозиции.

Сигналы, за которыми мы следим (Часть 5)

Публикуют ли MPC-кастодианы независимо аудированные оценки безопасности TSS. Добавляют ли крупные комплаентные площадки zk-PoR с компонентом обязательств. Выпустят ли CPMI-IOSCO руководство по финальности DLT. Добавят ли Intel/AMD недетерминированное шифрование памяти в TEE следующего поколения. Пройдёт ли принятие статьи 12 UCC отметку в 40 штатов до 2027 года.

Часть 6 · Финал двухтрековой модели

Часть 5 показала, что слоистое доверие — общее направление обоих треков. Эта часть доводит вывод до финала: в 2026–2030 годах инфраструктура крипто-деривативов эволюционирует в двухтрековое длинноволновое равновесие. Комплаентные многоюрисдикционные клиринговые структуры и ончейн-протоколы — не игроки с нулевой суммой, а взаимодополняющие инфраструктуры для разных институциональных предпочтений, толерантности к риску и требований комплаенса.

6.1 Двухтрековость — функциональная дифференциация, а не бинарное противостояние

Ценностное предложение комплаентного трека — регуляторная определённость, институциональное управление риском, интеграция токенизированного RWA-обеспечения и совместимость с традиционными финансами; ончейн-трека — несобственное хранение, безграничный доступ, компонуемость и цензуроустойчивость. Их профили клиентов различаются — регулируемые управляющие, пенсионные и страховые фонды и банковские дески с одной стороны; крипто-нативные фонды, квант-команды и глобальный ритейл с другой. Аналогия с биржевыми (ETD) и внебиржевыми (OTC) деривативами, сосуществующими в традфи десятилетиями, — ключевой якорь против нарратива «единого победителя».

6.2 Перечтение данных перп-DEX за 2025 год

2025-й — структурный прорыв ончейн-трека. По DefiLlama, оборот перп-DEX достиг $7,9 трлн за год (около 65% накопленного итога); второе полугодие дало $5,74 трлн (73%), а месячный объём IV квартала превысил $1 трлн, достигнув пика около $1,36 трлн в октябре [4][91]. Структура пересобралась в I квартале 2026-го: доля Hyperliquid по объёму выросла с ~36,4% в январе до ~44% в марте, и он контролирует ~70% открытого интереса (~$5,15 млрд) [104][105]. Новая четырёхполюсная структура (Hyperliquid, Aster, Lighter, edgeX — последний строит ~26,6% доли на стеке StarkWare) сама по себе знак зрелости, перекликаясь с сосуществованием CME, ICE, Eurex и HKEX в традфи [104]. Почти четырёхкратный скачок с ~$2 трлн в 2024 году отражает сложение зрелости инфраструктуры, глубины маркет-мейкеров и качества исполнения — не последний вздох.

6.3 Рост на комплаентном треке

Комплаентный трек рос так же сильно — двухтрековое расхождение это два растущих трека, а не пожирание одного другим. Крипто-номинал CME достиг $3 трлн в 2025 году, среднедневной объём 270 900 контрактов (~$12 млрд), +132% год к году; открытый интерес +82% до 299 700 контрактов (~$26,6 млрд), с рекордом $39 млрд 18 сентября 2025 года [93][94]. Coinbase Derivatives запустил регулируемые CFTC нано-фьючерсы BTC/ETH; Bitnomial стал первой площадкой с одобрением CFTC на крипто-маржу; Cboe анонсировал десятилетние «непрерывные фьючерсы» [95][32][96]. По ETF: спотовые BTC-ETF США превысили $65 млрд накопленных чистых притоков к началу апреля 2026 года; IBIT от BlackRock привлёк $25,1 млрд в 2025-м, шестое место среди всех ETF США [97]. Morgan Stanley запустил собственный спотовый BTC-ETF (MSBT, 14 б.п.) 8 апреля 2026 года — вход топ-управляющего благосостоянием даже при падении BTC на ~20% с начала года сигнализирует долгосрочный взгляд на размещение [107].

6.4 Ранние сигналы межтрековой совместимости

Совместимость покинула стадию концепта. Первый: комплаентные биржи берут ончейн-структуры продуктов — перпетуалы xStocks Kraken (лицензия Бермуд, $25 млрд накопленного объёма) оборачивают DEX-нативную структуру в комплаентную рамку с токенизированными акциями как эталоном [102]. Второй: ончейн-протоколы несут регулируемые RWA-деривативы — фреймворк HIP-3 Hyperliquid уже поддерживает перпетуалы на нефть и серебро 24/7 — структурное зеркало Kraken [104]. Третий: ончейн-токены входят в регулируемый ETF-канал — Grayscale подала S-1 на спотовый HYPE-ETF (GHYP) 20 марта 2026 года [104]. Четвёртый: токенизированные RWA как общее обеспечение обоих треков — Circle USYC как off-exchange-обеспечение на Binance (~$1,84 млрд) плюс письма CFTC и дорожная карта токенизированных денег CME [98][40][42]. Пятый: устойчивый базис и экономика межтрекового арбитража между фьючерсами CME и ончейн-перпами.

6.5 Структурное давление на неподнадзорную офшорную архитектуру

Первые пять частей устанавливают пять длинноволновых давлений на неподнадзорную архитектуру: переключение канала ликвидности (Часть 1); требования прозрачности микроструктуры (Часть 2); жёсткое ограничение капитальной эффективности (Часть 3); регуляторная сходимость и координация правоприменения (Часть 4); требования слоистого доверия (Часть 5). Ни одно — не «внезапное событие»; все — «длинноволновая миграция». Доля неподнадзорных будет размываться постепенно и неравномерно по регионам — в части Юго-Восточной Азии, Ближнего Востока и Африки миграция может идти заметно медленнее — на горизонте многих лет.

6.6 К выводу: что это значит для участников

Набросок, раскрываемый в заключении: аллокаторам — переопределить «эталон исполнения» и «оценку эффективности обеспечения»; брокерам — перейти от «доступа к одной площадке» к «межтрековой маршрутизации лучшего исполнения»; квант-фондам — искать структурную альфу в межтрековом базисе и различиях ликвидности; крипто-нативным проектам — чётко выбрать между комплаентным и ончейн-путём.

6.7 В чём мы можем ошибаться: рефлексивный стресс-тест

Любая серьёзная рамка должна стресс-тестировать собственную гипотезу. Сценарий 1: разворот регулирования на 180 градусов (например, выборы 2028 года в США, отменяющие раздел юрисдикций SEC/CFTC) ослабил бы премию определённости комплаентного трека — но техническая логика двухтрековости работает независимо от регуляторного цикла, так что структура скорректируется, а не распадётся. Сценарий 2: смена руководства ФРС с разрывом политики — срок Пауэлла истекает в мае 2026 года на фоне расследования DOJ — может переформатировать макроструктуру Части 1; более голубиный путь замедлит расхождение, более ястребиный — ускорит, при базовом сценарии преемственности. Сценарий 3: крупный прорыв в универсальных квантовых вычислениях, угрожающий эллиптической криптографии до 2030 года, потребовал бы многолетней миграции на постквантовые схемы (NIST выпустил FIPS 203/204/205 в 2024 году) [99]. Сценарий 4: крупный системный сбой ведущего перп-DEX мог бы временно вернуть доминирование комплаентно-централизованного трека. Эти сценарии не отрицают тезис, а показывают его рефлексивную самоосознанность.

Сигналы, за которыми мы следим (Часть 6)

Удержит ли открытый интерес CME по крипте выше $30 млрд до 2027 года. Останется ли годовой оборот перп-DEX выше $5 трлн в 2026 году. Одобрит ли CFTC больше лицензированных перп-подобных продуктов до 2027 года. Превысит ли рынок токенизированных Treasuries $25 млрд до 2027 года. Прототипирует ли комплаентная клиринговая структура совместимость ончейн- и традиционного расчёта. Упадёт ли глобальная доля неподнадзорного офшора (по ОИ) более чем на 15 пунктов от пика 2024 года к концу 2027-го. Войдёт ли постквантовая криптография в дорожную карту любого крупного Layer-1.

Заключение

Структурное расхождение внутри длинной волны

От переоценки макроликвидности, через истинную стоимость микроструктуры, ограничение капитальной эффективности, направленное перечтение регулирования и миграцию парадигмы доверия, к финалу двухтрековой модели — шесть частей образуют единую нарастающую аргументацию: инфраструктура крипто-деривативов входит в многолетний длинноволновой цикл структурного расхождения (2026–2030), а не в резкий слом. Два магистральных трека — комплаентные многоюрисдикционные клиринговые структуры и ончейн-протоколы — каждый держит незаменимую функциональную позицию по механизму доверия, профилю клиента и ценностному предложению, образуя взаимодополняющий ландшафт. Отсеивается не «офшор» сам по себе, а неподнадзорная офшорная архитектура: без KYC/AML, без внешнего аудита, без пруф-оф-резервов, B-book, без разделения хранения и мэтчинга.

Рамка действий

Аллокаторам — построить межтрековый эталон исполнения и оценку эффективности обеспечения, включить капитальную эффективность ончейн-трека в оптимизацию портфеля и отслеживать отношение ОИ CME к ОИ DEX как опережающий индикатор институциональных предпочтений. Брокерам — строить исполнение на обоих треках и сместить конкурентоспособность с «доступа к одной площадке» к «межтрековой маршрутизации лучшего исполнения и единому взгляду на риск». Квант-фондам — снимать структурную альфу из межтрекового базиса, различий поверхности волатильности и разрыва во времени расчётов; её устойчивость зависит от скорости созревания межтрековой инфраструктуры. Крипто-нативным проектам — чётко выбрать между комплаентным путём (институциональный доступ ценой лицензий и долгого выхода на рынок) и ончейн-путём (децентрализация и быстрая итерация, но ограниченный доступ крупных институтов); попытка совместить обычно означает недостаток конкурентной глубины на обоих.

Методологическое обязательство

Каждый основной тезис несёт опровержимые условия; «сигналы, за которыми мы следим» в конце каждой части образуют структурированный чек-лист проверки гипотез, наблюдаемый на горизонте 6–24 месяцев. Bitbase Research обязуется выпустить первый дополняющий отчёт «отслеживания сигналов» в IV квартале 2026 года — проверяя скорость расхождения, изменение доли неподнадзорных, прогресс межтрековой совместимости и эволюцию инфраструктуры доверия. Вынесение прогнозов на эмпирическую проверку — путь к долгосрочной репутации исследовательской практики и то, что отличает этот отчёт от маркетингового нарратива.

Позиция Bitbase

На основе первых пяти частей — структурного предпочтения канала ликвидности к комплаентным рельсам, институционального спроса на детерминированный расчёт и аудируемое управление риском, а также базового требования слоистого доверия к независимому хранению и пруф-оф-резервам — Bitbase рассматривает комплаентную многоюрисдикционную централизацию как основной трек, что есть инженерная оценка направления структурной эволюции. Bitbase выбрал не строить протокол перп-DEX и не традиционную «всё-в-одном» платформу, а позиционировать себя как строителя инфраструктуры на комплаентном треке: институциональное независимое хранение и многостороннее управление ключами; регулярное раскрытие пруф-оф-резервов с движением к более полному доказательству платёжеспособности; контроль уровня SOC 2 и независимый внешний аудит; комплаенс в нескольких крупных юрисдикциях. Текущая деятельность охватывает спот и перпетуалы. Как биржа, построенная с нуля, Bitbase не несёт технического долга наследуемых систем — структурное преимущество, позволяющее закодировать слоистое доверие, доходность обеспечения и межтрековую совместимость прямо в архитектуру.

Раскрытие методологии

Это первая публикация Bitbase Research, и мы стремимся задать практику на уровне институциональной прозрачности. Инструменты и помощь генерации: продвинутые большие языковые модели использовались как исследовательский вспомогательный инструмент в сборе данных, перекрёстной проверке фактов, структурировании аргументации и черновой подготовке; все первичные данные, регуляторные документы, академические статьи и рыночные показатели проверены вручную по первоисточникам, а все формулы, криптографические детали и юридические ссылки прошли ручную проверку. Мы признаём, что ИИ-инструменты несут врождённый риск ошибок в обработке длиннохвостовых данных, снижаемый, но не устраняемый несколькими раундами сверки. Охват и пределы: отчёт сфокусирован на структурной эволюции инфраструктуры крипто-деривативов — не на прогнозе цен, торговых советах или фундаментальном анализе токенов; аналитические рамки — исследовательские конструкции, а не официальные определения. Актуальность данных: все приведённые макро-, регуляторные и рыночные данные — по состоянию на 9 апреля 2026 года; высокочастотные показатели могут заметно измениться в течение дней после публикации. Независимость: анализ опирается на публичные первоисточники и независимое суждение команды; все названные структуры (CME, Coinbase, Bitnomial, Hyperliquid, Aster, Lighter, Fireblocks, BitGo и др.) упомянуты как объективное описание ландшафта, а не рекомендация или одобрение. Это не инвестиционный совет, и чтение отчёта не создаёт фидуциарных или консультационных отношений. Прогнозные заявления о «финале двухтрековой модели» — теоретические гипотезы, подверженные геополитическим, регуляторным или технологическим потрясениям; посигнальные перечни и стресс-тест раздела 6.7 — их встроенные опровержимые условия. Bitbase Research приветствует поправки и критику через публичные каналы.

Источники

Регуляторные и нормативные документы

[1] U.S. Securities and Exchange Commission & Commodity Futures Trading Commission, “Application of the Federal Securities Laws to Certain Types of Crypto Assets and Certain Transactions Involving Crypto Assets,” Interpretive Release, 91 Fed. Reg. 13714, March 23, 2026. govinfo.gov

[2] Bank Policy Institute, “BPInsights: March 21, 2026,” March 21, 2026. bpi.com

[3] European Securities and Markets Authority, “List of MiCA Grandfathering Periods Decided by Member States Under MiCA (Art. 143(3)),” December 2024 (updated December 2025). esma.europa.eu

[15] Basel Committee on Banking Supervision, “Prudential Treatment of Cryptoasset Exposures (SCO60),” December 2022, revised July 2024, global implementation January 1, 2026. bis.org

[40] Commodity Futures Trading Commission, Press Release №9146–25, “Acting Chairman Pham Announces Launch of Digital Assets Pilot Program for Tokenized Collateral in Derivatives Markets,” Staff Letters №25–39, 25–40, 25–41, December 8, 2025. cftc.gov

[41] Commodity Futures Trading Commission, Press Release №9180–26, “CFTC Staff Reissues Letter 25–40 Updating Payment Stablecoin Definition” (Letter 26–05), February 2026. cftc.gov

[47] U.S. Securities and Exchange Commission, “SEC and CFTC Announce Historic Memorandum of Understanding Between Agencies,” Press Release 2026–26, March 11, 2026. sec.gov

[48] Patomak Global Partners, “Classification of Crypto Assets Under Federal Securities Laws,” March 25, 2026. patomak.com

[49] Commodity Futures Trading Commission, Chairman Michael Selig, Inaugural Remarks, January 29, 2026. cftc.gov

[50] Bloomberg, “US Crypto-Linked Perpetual Futures Coming Soon, CFTC Chair Says,” March 3, 2026; CoinDesk, “CFTC Chief Selig to Clear Path for U.S. Perpetual Futures,” March 3, 2026.

[51] Regulation (EU) 2023/1114 of the European Parliament and of the Council on Markets in Crypto-Assets (MiCA), Article 143(3).

[52] Freshfields, “Grandfathering Under MiCA: How Member States Approach the Transitional Regime,” December 2024, updated December 2025; Latham & Watkins, “MiCA Cliff-Edge Risk in Spain Mitigated as ESMA Updates List of Grandfathering Periods,” December 2025.

[53] Compliance Corylated, “As MiCA Turns One: Member States Take Divergent Approach to Implementation,” December 2025.

[54] European Securities and Markets Authority, “Guidelines on Reverse Solicitation Under MiCA (ESMA35–1872330276–2030),” February 26, 2025. esma.europa.eu

[55] Conner Brown, Bitcoin Policy Institute, “Basel’s 1250% Mistake,” February 23, 2026. btcpolicy.org

[56] Mayer Brown, “US Banking Regulators Propose Reforms to Capital Requirements,” March 2026. mayerbrown.com

[57] Global Financial Markets Association and ISDA, “Joint Letter to BCBS on Recalibration of Cryptoasset Prudential Standards,” August 2025. gfma.org

[58] Michelle W. Bowman, “Basel III and Bank Capital Rules,” Speech at Cato Institute Policy Forum, March 12, 2026. bis.org

[59] Swiss Financial Market Supervisory Authority (FINMA), “First DLT Trading Facility Licensed,” Press Release, March 18, 2025. finma.ch

[60] Abu Dhabi Global Market, “ADGM FSRA Presents Key Enhancements to Digital Assets Framework,” November 2025; DLA Piper, “The UAE: Cryptocurrency and Digital Asset Regulation Series,” 2025.

[61] Monetary Authority of Singapore, “MAS Clarifies Regulatory Regime for Digital Token Service Providers,” Media Release, June 6, 2025. mas.gov.sg

[62] UK Financial Conduct Authority, “New Regime for Cryptoasset Regulation: Roadmap,” 2026. https://www.fca.org.uk/firms/new-regime-cryptoasset-regulation; Sidley Austin, “UK Cryptoasset Regulation: Action Points for 2026–2027,” January 2026.

[63] Hong Kong Securities and Futures Commission / Financial Services and the Treasury Bureau, “LEAP Framework for Digital Asset Leadership,” June 2025; CoinDesk, “Hong Kong Regulators Target 2026 Legislation for Virtual Asset Dealer and Custodian Rules,” December 25, 2025.

[64] Japan Financial Services Agency, “Review of Systems Related to Crypto-Assets,” Discussion Paper, April 2025. fsa.go.jp

[65] Financial Stability Board, “High-level Recommendations for the Regulation, Supervision and Oversight of Crypto-asset Activities and Markets: Final Report,” July 17, 2023. fsb.org

[66] International Organization of Securities Commissions, “Policy Recommendations for Crypto and Digital Asset Markets (IOSCOPD734),” November 2023. iosco.org

[67] Financial Stability Board, “Thematic Review on FSB Global Regulatory Framework for Crypto-asset Activities,” October 16, 2025. fsb.org

[68] International Organization of Securities Commissions, “Thematic Review Assessing the Implementation of IOSCO Crypto and Digital Asset Recommendations (IOSCOPD801),” October 16, 2025. iosco.org

[103] CoinDesk, “CFTC Chief Selig to Clear Path for U.S. Perpetual Futures in Coming Weeks,” March 3, 2026; Cryptonomist, “Crypto perpetual futures rules near rollout by CFTC,” March 4, 2026; The Coin Republic, “US Crypto Regulation: CFTC Eyes Revival of Perpetual Futures Trading,” March 26, 2026. coindesk.com

Источники по центробанкам и макроэкономике

[5] Board of Governors of the Federal Reserve System, “Federal Reserve Issues FOMC Statement,” March 18, 2026. federalreserve.gov

[7] Congressional Research Service, “The Federal Reserve’s Balance Sheet: A Primer and Projections,” updated March 2026; Board of Governors of the Federal Reserve System, FEDS Notes, “Quantitative Tightening: Lessons and Outlook,” December 2025.

[8] Federal Reserve Bank of New York, Markets Desk Operating Policy, “Statement Regarding Reserve Management Purchases of Treasury Securities,” December 2025. newyorkfed.org

[9] 与 [5] 同。

[10] Federal Reserve Bank of St. Louis, FRED Economic Data, “Assets: Total Assets (WALCL),” accessed April 2026. fred.stlouisfed.org

[11] Federal Reserve Bank of St. Louis, FRED, “Overnight Reverse Repurchase Agreements (RRPONTSYD)” and “U.S. Treasury General Account Balance (WTREGEN),” accessed April 2026.

[12] Investment Company Institute, “Money Market Fund Assets,” weekly statistical releases (week ended March 18, 2026 through week ended April 8, 2026, covering the peak-and-pullback period). https://www.ici.org/research/stats/mmf; ici.org

[100] Crane Data, “ICI: MMF Assets Rebound to $7.81 Tril.; OFR on Repo Market Participants,” April 5, 2026; “ICI: MMF Assets Hit Record $7.8 Tril.,” March 6 and March 20, 2026 coverage. cranedata.com

[101] Board of Governors of the Federal Reserve System, “FOMC Statement and Summary of Economic Projections,” March 18, 2026; CNBC, “Fed interest rate decision March 2026: Holds rates steady, sees 2.7% inflation,” March 18, 2026; TD Economics, “U.S. FOMC Meeting (March 2026),” March 18, 2026. federalreserve.gov

国际清算与市场基础设施

[27] BCBS-IOSCO, “Margin Requirements for Non-centrally Cleared Derivatives,” September 2013, revised March 2015. bis.org

[28] Financial Stability Board, “Liquidity Preparedness for Margin and Collateral Calls,” December 2024. fsb.org

[29] Manmohan Singh, “Velocity of Pledged Collateral: Analysis and Implications,” IMF Working Paper №11/256, November 2011.

[13] International Swaps and Derivatives Association, “ISDA Margin Survey Year-end 2024,” May 14, 2025. isda.org

[69] CPSS-IOSCO, “Principles for Financial Market Infrastructures,” Bank for International Settlements, April 2012. bis.org

[82] CPMI-IOSCO, “Application of the Principles for Financial Market Infrastructures to Stablecoin Arrangements,” Consultative Report, October 2021. bis.org

[81] Basel Committee on Banking Supervision, “Novel Risks, Mitigants, and Uncertainties with Permissionless Distributed Ledger Technologies,” Working Paper 44, 2024. bis.org

Академические и исследовательские работы

[19] M. Avellaneda & S. Stoikov, “High-Frequency Trading in a Limit Order Book,” Quantitative Finance, Vol. 8, №3, pp. 217–224, 2008. doi.org

[20] D. Easley, M. López de Prado, M. O’Hara, “The Microstructure of the ‘Flash Crash’: Flow Toxicity, Liquidity Crashes and the Probability of Informed Trading,” The Journal of Portfolio Management, Vol. 37, №2, pp. 118–128, Winter 2011.

[21] D. Easley, M. López de Prado, M. O’Hara, “Flow Toxicity and Liquidity in a High Frequency World,” Review of Financial Studies, Vol. 25, №5, pp. 1457–1493, 2012.

[22] T. G. Andersen & O. Bondarenko, “VPIN and the Flash Crash,” Journal of Financial Markets, Vol. 17, pp. 1–46, 2014.

[23] F. Wu, D. Sui, T. Thiery, M. Pai, “Measuring CEX-DEX Extracted Value and Searcher Profitability: The Darkest of the MEV Dark Forest,” arXiv:2507.13023 [cs.CR], July 2025; accepted by ACM Advances in Financial Technologies (AFT) 2025. arxiv.org

[24] J. Milionis, C. C. Moallemi, T. Roughgarden, A. L. Zhang, “Automated Market Making and Loss-Versus-Rebalancing,” arXiv:2208.06046 [q-fin.MF], August 2022, revised May 2024. arxiv.org

[25] European Securities and Markets Authority, “Maximal Extractable Value: Implications for Crypto Markets,” ESMA TRV Risk Analysis, ESMA50–481369926–29744, July 1, 2025.

[31] Centre for Economic Policy Research, “The Crypto Carry: Market Segmentation and Price Distortions in Digital Asset Markets,” VoxEU Column, 2025。

Исследования по криптографии и безопасности

[72] Verichains Research Team, “TSSHOCK: New Key Extraction Attacks on Threshold Signature Scheme (TSS),” Black Hat USA 2023, August 10, 2023. verichains.io

[73] Fireblocks Cryptography Research Team, “GG18 and GG20 Paillier Key Vulnerability,” CVE-2023–33241, August 2023.

[74] Trail of Bits, “Breaking the Shared Key in Threshold Signature Schemes,” CVE-2024–21492 through CVE-2024–21500, February 20, 2024. blog.trailofbits.com

[75] L. Wilke, F. Sieck, T. Eisenbarth, “TDXDown: Single-Stepping and Instruction Counting Attacks against Intel TDX,” ACM CCS 2024, CVE-2024–27457. dl.acm.org

[76] A. Seto, O. K. Duran, S. Amer, J. Chuang, S. van Schaik, D. Genkin, C. Garman, “WireTap: Breaking Server SGX via DRAM Bus Interposition,” ACM CCS 2025. wiretap.fail

[77] J. De Meulemeester, I. Verbauwhede, D. Oswald, J. Van Bulck, “Battering RAM: Low-Cost Interposer Attacks on Confidential Computing via Dynamic Memory Aliasing,” IEEE Symposium on Security and Privacy 2026. batteringram.eu

[78] R. Zhang, L. Gerlach, D. Weber, L. Hetterich, Y. Lü, A. Kogler, M. Schwarz, “CacheWarp: Software-Based Fault Injection Using Selective State Reset,” USENIX Security 2024, CVE-2023–20592.

[79] S. Gast, H. Weissteiner, R. L. Schröder, D. Gruss, “CounterSEVeillance: Performance-Counter Attacks on AMD SEV-SNP,” NDSS 2025.

[80] Confidential Computing Consortium, “Technical Analysis: Defense-in-Depth Recommendations,” 2023.

[88] G. G. Dagher, B. Bünz, J. Bonneau, J. Clark, D. Boneh, “Provisions: Privacy-Preserving Proofs of Solvency for Bitcoin Exchanges,” ACM CCS 2015. eprint.iacr.org

[89] T. Conley, N. Diaz, D. Espada, A. Kuruvilla, S. Mayne, X. Fu, “IZPR: Instant Zero Knowledge Proof of Reserve,” IACR ePrint 2023/1156, Financial Cryptography 2024 Workshops. eprint.iacr.org

[90] Y. Deng, J. Clark, “Xiezhi: Toward Succinct Proofs of Solvency,” IACR ePrint 2024/2001. eprint.iacr.org

[87] G. Maxwell, “Proving Your Bitcoin Reserves,” Bitcoin Forum Post, 2014; B. Kim, D. Lee, J. Lee, W. Lee, “Snapshot Cherry-Picking Attack in CEX Proof of Reserves and its Mitigation,” IEEE Access, Vol. 13, 2025.

[99] National Institute of Standards and Technology, “Post-Quantum Cryptography Standards: FIPS 203, FIPS 204, FIPS 205,” August 2024. csrc.nist.gov

法律与标准化框架

[83] UNCITRAL, “Model Law on Electronic Transferable Records (MLETR),” adopted July 13, 2017. uncitral.un.org

[84] Orrick, “New York Enacts 2022 UCC Amendments: A New Era for Digital Asset Transactions,” December 2025.

[85] UK Parliament, “Electronic Trade Documents Act 2023,” Royal Assent July 20, 2023. legislation.gov.uk

[86] European Securities and Markets Authority, “Report on the Functioning and Review of the DLT Pilot Regime — Art. 14,” June 25, 2025。

Рыночные данные и отраслевые отчёты

[4] DefiLlama, Perpetual DEX Trading Volume Dashboard, 2025 Annual Data, https://defillama.com/perps; Cointelegraph, “Perpetuals DEX Volume 2025: Onchain Derivatives Growth,” January 2026.

[6] Newhedge, “Bitcoin ETF Tracker,” accessed April 8, 2026. https://newhedge.io/bitcoin-etf; Bloomberg, “U.S. Spot-Bitcoin ETFs Command Over $85 Billion,” April 8, 2026.

[17] SoSoValue, Spot Bitcoin ETF and Spot Ethereum ETF Net Inflow Tracker, April 6, 2026. sosovalue.com

[18] Fortune, “Current Price of Bitcoin for April 8, 2026,” April 8, 2026.

[14] RWA.xyz, Tokenized Treasury Dashboard, accessed April 2026. app.rwa.xyz

[26] DefiLlama, Layer 2 TVL Dashboard, accessed April 2026; The Block Research, “2026 Layer 2 Outlook,” January 2026.

[30] CME Group, “Portfolio Margining,” 2026. cmegroup.com

[32] Markets Media, “Bitnomial Is First CFTC-Regulated Exchange to Accept Digital Asset Margin,” September 2025. marketsmedia.com

[33] Pillsbury Winthrop Shaw Pittman, “CFTC Perpetual Futures: BTC, ETH Crypto Derivatives,” July 2025. pillsburylaw.com

[34] RWA.xyz, Tokenized Treasury Market Data, Q1 2026.

[35] 行业汇总:BlackRock BUIDL AUM,March 2026.

[36] CryptoSlate, “Hashnote USYC Overtakes BUIDL,” January 22, 2026.

[37] The Block, “Franklin Templeton FOBXX Exceeds $1 Billion,” April 2026.

[38] Ondo Finance, OUSG and USDY AUM Disclosures, 2025–2026.

[39] Industry aggregated data, tokenized treasury issuer concentration, 2025.

[42] CME Group, “CME Group Partners with BMO and Google Cloud for Tokenized Cash Capabilities,” March 24, 2026.

[43] Hyperliquid, “Portfolio Margin Documentation,” 2026. hyperliquid.gitbook.io

[44] Aster Protocol Documentation, 2025–2026.

[45] 21Shares, “The Perpetual DEX Wars: Hyperliquid, Aster, and Lighter in Focus,” 2025. 21shares.com

[46] Lighter, “Protocol Whitepaper,” 2025. assets.lighter.xyz

[70] CCData (UK FCA Authorised Benchmark Administrator), “Crypto Custody: An Institutional Primer,” commissioned by Zodia Custody, 2024.

[71] Taurus-State Street Institutional Custody and Tokenization Services Partnership Announcement, August 2024.

[91] DefiLlama Perp DEX dashboard, Q4 2025 monthly volume data; Coinfomania, “Perp DEX Volume Record $1.14 Trillion September 2025,” September 2025.

[92] CoinDesk, “Hyperliquid’s Perpetual Share Shifts as Aster and Lighter Gain Ground,” September 23, 2025.

[93] CME Group, “CME Group Crypto Derivatives 2025 Annual Review,” December 2025.

[94] CoinDesk, “CME Crypto Futures Volume Hits Record 795K Contracts Amid Volatility,” November 24, 2025.

[95] Coinbase, “Coinbase Futures: Spring 2025 Release — More Hours, More Contracts, and More Perpetual,” 2025.

[96] Cointelegraph, “Cboe Plans 10-Year Dated Bitcoin and Ethereum Futures,” 2025.

[97] ETF.com, “$34 Billion Entered Crypto ETFs in 2025,” December 2025.

[98] CoinDesk, “Circle (CRCL) overtakes BlackRock (BLK) as tokenized treasury market hits $11 billion,” March 13, 2026; Circle / Hashnote acquisition disclosures (2025); Binance institutional collateral integration via Banking Triparty and Ceffu, disclosed Q3 2025. coindesk.com

[102] Kraken, “Announcing the world’s first regulated, tokenized-equity perpetual futures, using xStocks,” Kraken Blog, February 24, 2026; CoinDesk, “Kraken brings crypto-style, 24/7 perpetuals trading for tokenized U.S. stocks,” February 24, 2026; Business Wire, “Kraken Lists the World’s First Regulated Tokenized Equity Perpetual Futures Using xStocks,” February 24, 2026. blog.kraken.com

[104] Yellow.com, “Hyperliquid Hits 44% Of All Perp DEX Volume,” March 2026; KuCoin Research, “Aster vs Hyperliquid: Perp DEX Comparison 2026,” April 2026; DefiLlama Perpetual DEX dashboard, accessed April 2026. https://yellow.com/news/hyperliquid-perpetual-dex-volume-share; defillama.com

[105] BlockEden.xyz, “The Perp DEX Wars of 2026: How Decentralized Derivatives Captured 26% of the Futures Market,” January 29, 2026.

[106] The Crypto Times, “Bitcoin ETFs Records $125M in Outflows While BlackRock’s ETHB Outshines,” April 9, 2026. Reporting on SoSoValue ETF flow data for April 8, 2026.

[107] ETFTrends / VettaFi, “Crypto ETFs: 2026 Reveals Key Crypto Trends,” April 9, 2026, discussing IBIT concentration and Morgan Stanley Bitcoin Trust (MSBT) launch on April 8, 2026。

Примечания к данным и правила цитирования

本报告采用文末连续编号引用格式。编号为首次出现顺序编号;后续章节对同一来源的重复引用沿用首次编号。若干高频变动的市场数据(代币化国债规模、ETF 资金流、永续合约 DEX 交易量、CME 持仓量)在报告正文中以特定日期快照标注,后续信号追踪报告将刷新至最新口径。所有一手监管文件、学术论文与央行出版物均附原始 URL 或正式出版物标识符,读者可独立核验。