1. Строгий контроль — это не выбор платформы

Обязательства по противодействию отмыванию денег («AML») распространяются на каждое регулируемое финансовое учреждение, работающее со средствами клиентов, а не только на криптобиржи. Эта система возникла за десятилетия до появления криптовалют. Закон США о банковской тайне 1970 года (Bank Secrecy Act) стал первым федеральным актом, обязавшим финансовые учреждения США идентифицировать клиентов, вести учёт и сообщать о подозрительной деятельности. Группа разработки финансовых мер борьбы с отмыванием денег (FATF), созданная в Париже в 1989 году странами G7, устанавливает международный стандарт AML и противодействия финансированию терроризма, принятый сегодня большинством крупных юрисдикций.

FATF распространила эти обязательства на поставщиков услуг в сфере виртуальных активов («VASP») через своё Толковательное примечание к Рекомендации 15 от 2019 года, которое применяет Travel Rule (Рекомендацию 16) к криптокомпаниям. Европейский союз включил криптокомпании в свой периметр AML через ряд директив. Великобритания, Сингапур, Гонконг, Япония и другие юрисдикции применяют сопоставимые режимы. Основные требования у них единообразны: «Знай своего клиента» («KYC»), мониторинг транзакций и информирование регуляторов о подозрительной деятельности.

Следующее фактическое утверждение прямолинейно. Криптобиржа, открыто работающая под надзором регуляторов своих юрисдикций, наследует те же обязанности по KYC и AML. Эти обязанности применяются к банкам уже десятилетиями. Проверка личности, мониторинг транзакций и отчётность — это не сервисные решения, принимаемые платформой. Это правовые обязательства. Bitbase функционирует как часть этой регулируемой финансовой инфраструктуры. Его меры контроля отражают это институциональное положение, а не отношение к какому-либо отдельному пользователю.

2. Почему заявки на KYC не проходят

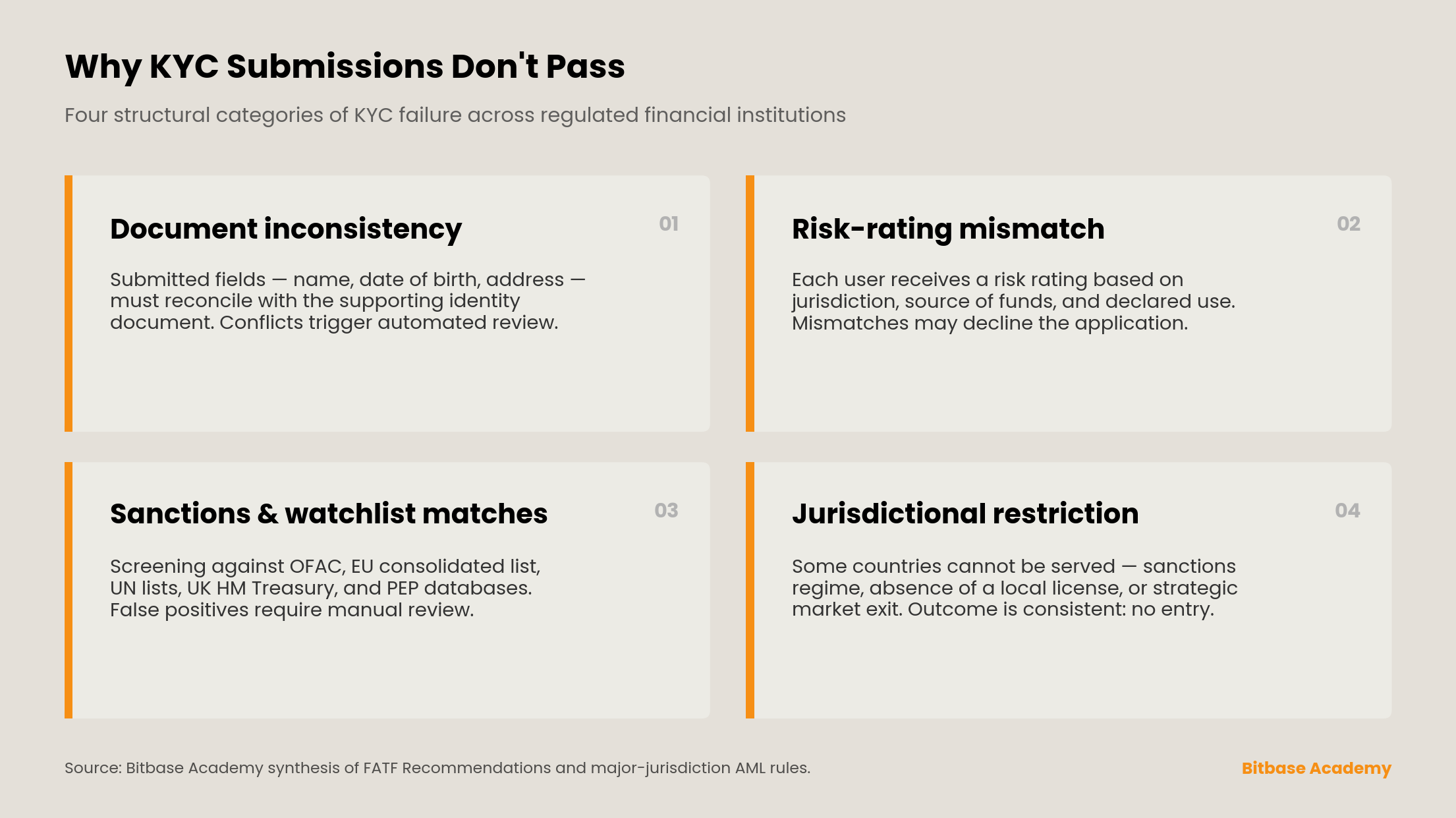

У отказов в KYC есть несколько структурных причин. Приведённый ниже список описывает категории, а не контрольный перечень способов исправления, — действующие правила различаются по юрисдикциям, и трансграничные платформы обязаны применять самый строгий стандарт из тех, под действие которых попадает пользователь.

Несоответствие документов. Заполненные поля — полное юридическое имя, дата рождения, адрес — должны согласовываться с подтверждающим документом, удостоверяющим личность. Противоречия между полями или между внесёнными данными и машиночитаемой зоной документа запускают автоматическую проверку.

Несовпадение по риск-рейтингу. Каждое регулируемое учреждение присваивает каждому пользователю риск-рейтинг на основе всей совокупности предоставленной информации: юрисдикции проживания, источника средств, заявленного использования и других факторов. Когда этот профиль не соответствует допустимому уровню риска платформы, заявка может быть отклонена без дальнейших объяснений.

Совпадения по санкционным и контрольным спискам. Регулируемые учреждения обязаны проверять пользователей по международным санкционным спискам — OFAC, консолидированный список ЕС, списки ООН, британское HM Treasury — и по базам данных политически значимых лиц (PEP). Даже ложное срабатывание по распространённому имени, как правило, требует ручной проверки и может привести к отказу.

Юрисдикционные ограничения. Некоторые страны и территории не могут обслуживаться. Причиной может быть санкционный режим, отсутствие местной лицензии, которую платформа ещё не получила, или стратегическое решение уйти с рынка. С точки зрения пользователя итог один и тот же: заявка не может быть продолжена.

Bitbase не раскрывает свои внутренние параметры оценки. Раскрытие свело бы на нет саму функцию контроля. Можно констатировать, что KYC предназначен для выявления риска, связанного с личностью, а не для проверки пользователя на прочность. Точка входа и отслеживание статуса KYC в Bitbase доступны на Странице помощи по KYC Bitbase.

3. Почему активные аккаунты ставятся на удержание

Удержания активных аккаунтов возникают из постоянных обязательств по мониторингу, а не из единичного решения, принятого при онбординге. Триггеры делятся на четыре широкие категории.

Мониторинг транзакционных паттернов. Каждое регулируемое учреждение использует автоматизированные системы, помечающие необычные пополнения, выводы и торговые паттерны. Метки могут указывать на поведение, отклоняющееся от установленного для пользователя базового уровня, либо совпадающее с типологиями, связанными с отмыванием денег, манипулированием рынком или мошенничеством. Метка не подразумевает правонарушения; она запускает обязательство по проверке.

Скрининг ончейн-адресов. Адреса для пополнений и выводов проверяются по флагам блокчейн-аналитики: известные адреса миксеров, адреса, связанные с подсанкционными лицами, адреса, связанные с эксплойтами или кражами. Входящее пополнение с помеченного адреса может поставить получающий аккаунт на проверку независимо от поведения самого пользователя.

Сообщения от третьих сторон. Запросы правоохранительных органов, уведомления банков и информация, переданная партнёрскими учреждениями, — каждое из них может стать причиной удержания. Действительный запрос правоохранительных органов не оставляет платформе свободы усмотрения для отказа.

Защитные триггеры на стороне пользователя. Паттерны, указывающие на компрометацию аккаунта, — вход из незнакомого местоположения, повторяющиеся неудачные попытки аутентификации, изменение адреса вывода с последующими крупными переводами — могут запускать автоматические удержания, призванные защитить владельца аккаунта. Они, как правило, обратимы через повторную проверку личности.

Во всех четырёх случаях удержание является процедурным действием, а не вердиктом в отношении пользователя.

4. Почему платформы не могут сообщать каждую деталь

Именно здесь становится виден разрыв между ожиданиями пользователя и обязательствами платформы.

В большинстве крупных AML-юрисдикций, как только регулируемое учреждение подаёт сообщение о подозрительной деятельности («SAR» в терминологии США, «STR» в рамках FATF), закон вводит жёсткое ограничение. Учреждение не может информировать субъект этого сообщения о том, что подача состоялась. Этот запрет известен как tip-off offence (правонарушение в виде предупреждения). Статья 333A британского Proceeds of Crime Act 2002 — один из часто цитируемых примеров. Большинство юрисдикций, согласованных с рамками FATF, применяют аналогичные правила.

Практическое следствие в том, что команды клиентской поддержки в каждом регулируемом учреждении — будь то банки или биржи — работают в жёстких рамках того, что они могут раскрыть пользователю, чей аккаунт находится на проверке. Молчание — это не позиция. Это периметр того, что сотруднику разрешено говорить.

5. Что делать, если аккаунт на удержании

Стандартный путь — это один вариант, а не несколько. Свяжитесь с официальной поддержкой Bitbase по каналам, перечисленным на сайте Bitbase, и ответьте на любые запросы о проверке точной и полной информацией. Более быстрого маршрута не существует. Любую третью сторону, предлагающую таковой, следует считать подозрительной. Поддельные аккаунты клиентской поддержки в социальных сетях, Telegram и мессенджерах — распространённый вектор мошенничества, нацеленный на пользователей именно тогда, когда их аккаунт находится на удержании.

Запросы, связанные с переводом средств, оплатой «комиссии за разблокировку» или передачей приватных ключей либо учётных данных для входа, не исходят от Bitbase. Клиентская служба Bitbase ничего из этого не запрашивает. Полный объём легитимной коммуникации с клиентской поддержкой изложен в Условиях использования и Политике конфиденциальности Bitbase.

Содержание настоящего руководства (включая, помимо прочего, функции продукта, поддерживаемые сети, структуры комиссий и операционные процессы) отражает состояние системы и общие рыночные условия по состоянию на дату публикации. Учитывая волатильность рынков цифровых активов и эволюцию технической среды, Bitbase оставляет за собой право в любое время оптимизировать или корректировать вышеуказанные параметры. Пользователям следует руководствоваться данными, отображаемыми в реальном времени на официальном сайте Bitbase и в интерфейсе исполнения, как авторитетными.

Настоящее руководство является лишь обзором функций и комиссий продукта. Оно не представляет собой инвестиционную рекомендацию или юридическую оферту. В отношении параметров, напрямую влияющих на средства (поддерживаемые сети, комиссии, минимальные суммы, время обработки), проверяйте наиболее актуальную информацию через официальный Справочный центр Bitbase, прежде чем выполнять любую транзакцию.

Перед использованием Bitbase пользователи обязаны прочитать и согласиться с Условиями использования, Заявлением о раскрытии рисков и Политикой конфиденциальности. Все положения, касающиеся прав пользователей, безопасности активов, предупреждений о рисках и разрешения споров, регулируются самыми последними версиями, раскрытыми на официальном сайте Bitbase.

Bitbase действует на принципах комплаенса и прозрачности рисков. Пользователи в некоторых юрисдикциях могут быть ограничены в использовании Bitbase или отдельных функций в соответствии с местным законодательством. За Bitbase сохраняется право окончательного толкования юрисдикционных ограничений.

Регулирование AML в разных юрисдикциях со временем меняется. Настоящая статья отражает публично доступные правила по состоянию на дату публикации. Параметры процесса KYC в Bitbase могут обновляться; пользователям следует обращаться к официальному сайту Bitbase за актуальной версией.