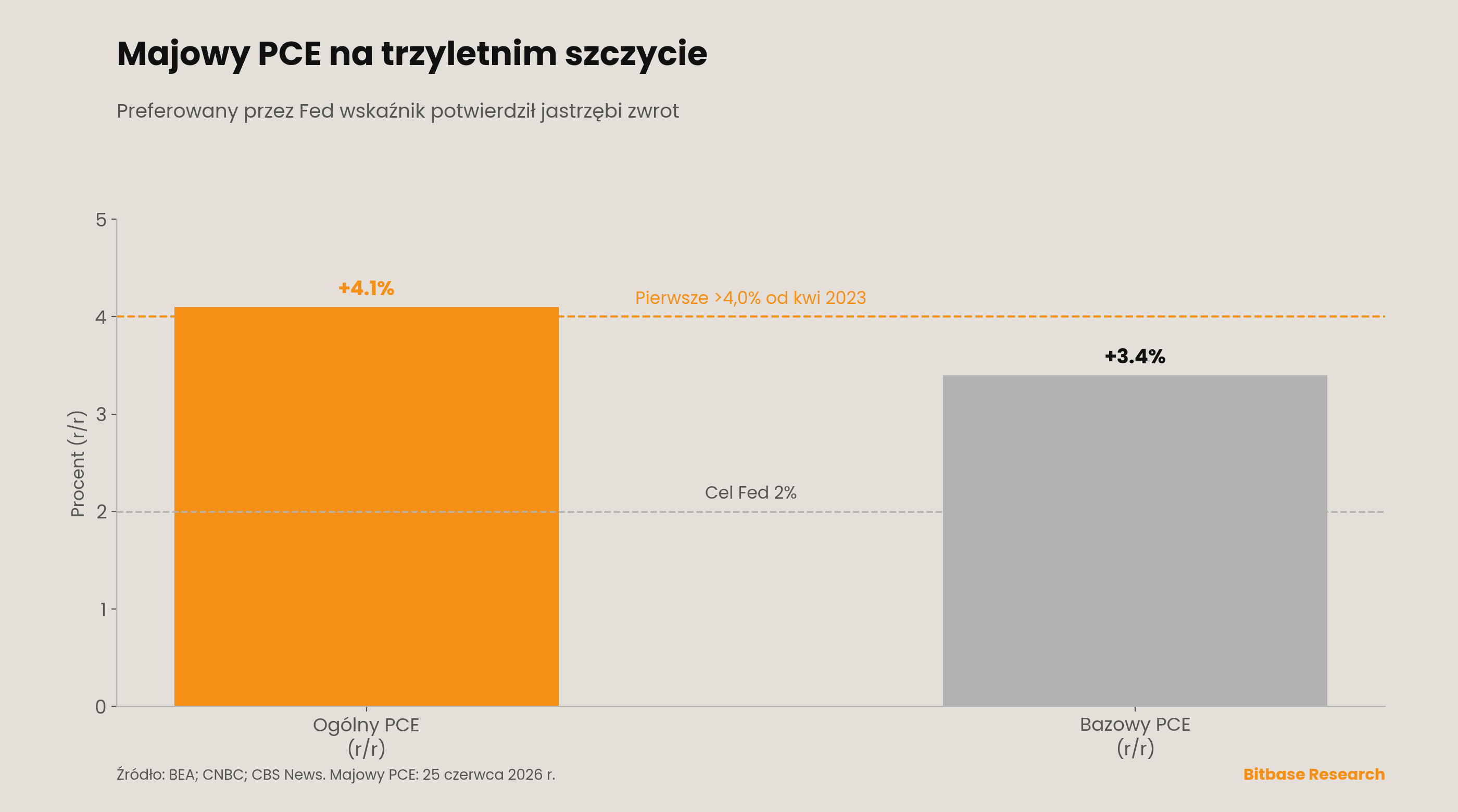

Dno, które Wydanie 11 pozostawiło jako „niesprawdzone wsparcie", w tym tygodniu trafiło na próbę — a próba przyszła stamtąd, skąd tydzień wcześniej blokowało się dno: z makroekonomicznej ścieżki stóp. Pierwsze twarde potwierdzenie jastrzębiego czerwcowego FOMC nadeszło 25 czerwca, gdy majowy odczyt preferowanego przez Fed wskaźnika inflacji wydrukował trzyletni szczyt — ogólny PCE +4,1% rok do roku, pierwszy odczyt powyżej 4,0% od kwietnia 2023 r.

, i bazowy +3,4%, najgorętszy od października 2023 r. Liczba potwierdziła, a nie podważyła zwrot dot plotu Warsha, i najwyżej-beta aktyw bez dochodu za to zapłacił: Bitcoin przebił psychologiczny próg $60 000 w trakcie tygodnia do świeżego, około 20-miesięcznego minimum, kończąc blisko $60 256 28 czerwca, tracąc około 4,5% w tygodniu i zbliżając się do czerwcowego minimum blisko $59 000.

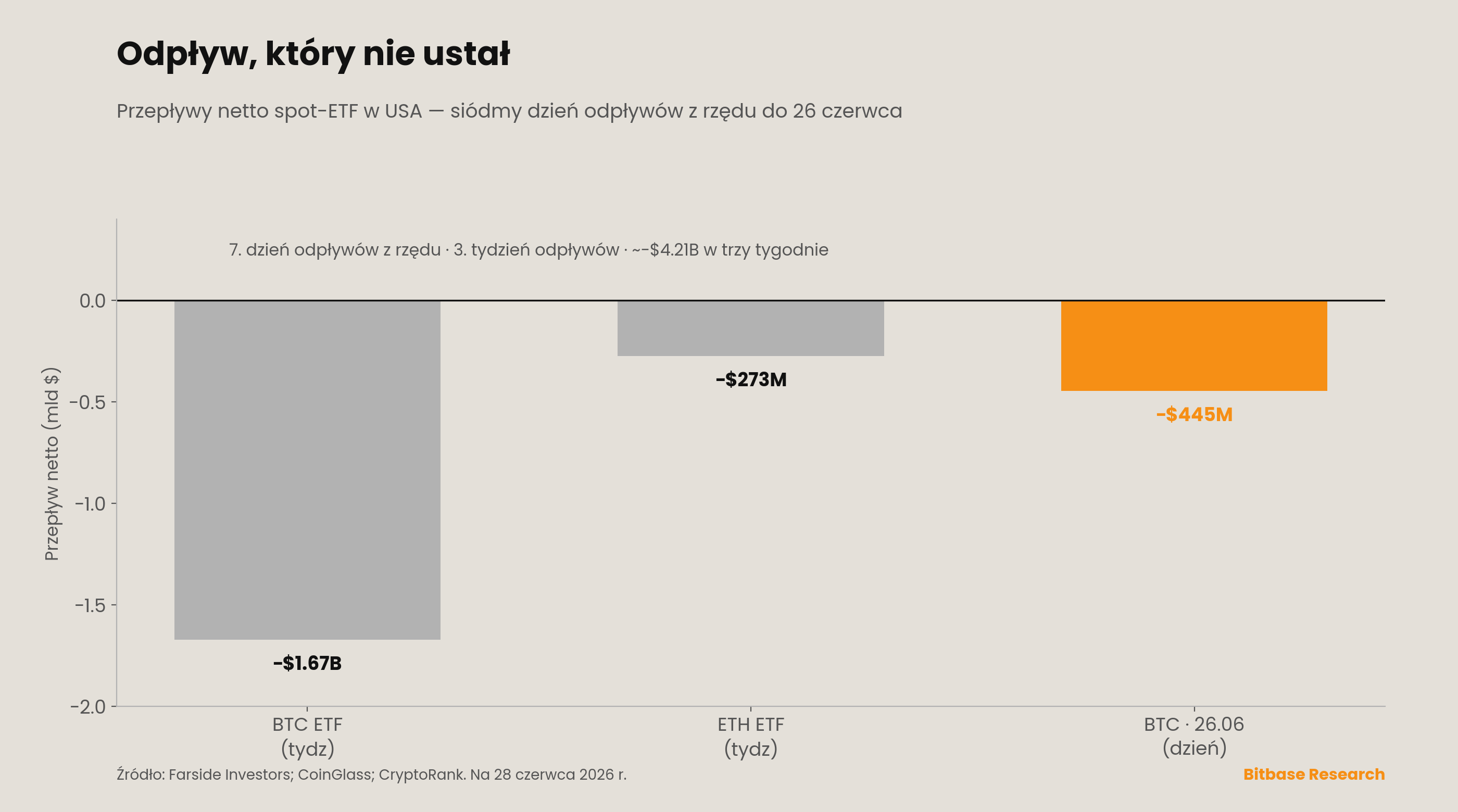

Popyt na spotowe Bitcoin-ETF pozostawał nieobecny — siódma z rzędu sesja odpływów netto do 26 czerwca, jednodniowe wyjście około −$445 mln niemal w całości za sprawą IBIT od BlackRock, i około −$1,67 mld w tygodniu — podczas gdy jedyna noga potwierdzenia, która trzymała się przez cały czas, utrzymała się ponownie: skarbiec Strategy stał na 847 363 BTC, mimo że pozycja była około $13 mld pod wodą.

Najostrzejsza lekcja tygodnia przypadła tezie o rozprzężeniu, którą Wydanie 11 oznaczyło jako kandydata na nowy wymiar: nie zadziałała. HYPE — onchainowo-natywny barometr, który wydrukował historyczny szczyt w poprzednim spadkowym tygodniu — spadł o około 7% i pozostał w tyle za rynkiem spadającym o około 4,8%, co dowodzi, że gdy ograniczenie stóp ciśnie wystarczająco mocno, nawet onchainowo-natywny tor ponownie się sprzęga.

Jedyna noga idąca w przeciwną stronę to dezinflacja: Brent spadł o ponad 10% w tygodniu do około $72, najniżej od lutego.

Tydzień od 22 do 28 czerwca 2026 r.

Bitbase Research · 29 czerwca 2026 r.

Market Insights to krótkofalowy towarzysz Bitbase Research dla naszej flagowej serii Deep Dive. Każde wydanie omawia najbardziej strukturalnie znaczące wydarzenia poprzedniego tygodnia w zgodnych z przepisami krypto-derywatach i onchainowo-natywnej infrastrukturze, zestawiając je z długofalową ramą naszych raportów flagowych.

Poprzednie wydanie zapisało tydzień, w którym czerwcowe posiedzenie Fed sprawdzało, czy dno po wyczerpaniu zdoła przyciągnąć popyt — odpowiedź brzmiała „nie": jastrzębie utrzymanie Warsha przeceniło krótki koniec krzywej, napływy do spotowych Bitcoin-ETF zostały odrzucone, a makroekonomiczna ścieżka stóp wyłoniła się jako zmienna ryglująca w kwestii dna — przy czym onchainowo-natywny tor, gdzie HYPE wydrukował rekord, oznaczono jako jedyne miejsce, gdzie idiosynkratyczny popyt wciąż mógł się wyrazić [22].

To wydanie zapisuje tydzień, w którym ta rama przeszła pierwszą twardą próbę. Podział zakresu danych jest niezmienny: dane krypto-natywne obejmują pełne siedem dni (22–28 czerwca), podczas gdy dane tradycyjnych finansów — przepływy spotowych Bitcoin- i Ether-ETF w USA, akcje MSTR, rentowności obligacji skarbowych, dane funduszy rynku pieniężnego — handlują się lub publikują tylko w dni robocze.

Dane TradFi są zakotwiczone na zamknięciu piątku 26 czerwca (ET), o ile nie zaznaczono inaczej; dane krypto sięgają do niedzieli 28 czerwca. Publikacja majowego PCE (25 czerwca) mieści się w tym oknie i jest nagłówkiem wydania.

1. Jeden wykres, który ma znaczenie

Wykresem, który miał znaczenie w zeszłym tygodniu, był nieudany test dwudniowego napływu; wykresem, który ma znaczenie w tym, jest jego kontynuacja w pełnoprawną serię. Spotowe Bitcoin-ETF w USA odnotowały siódmą z rzędu sesję odpływów netto do 26 czerwca, a tydzień zsumował około −$1,67 mld — trzeci z rzędu tydzień umorzeń netto, doprowadzając trzytygodniową sumę do około −$4,21 mld [1][2].

Najbardziej skoncentrowaną sesją był 26 czerwca, około −$445 mln, z czego IBIT od BlackRock odpowiadał za około −$444,5 mln — jedno z największych jednodniowych umorzeń IBIT od jego startu w styczniu 2024 r. [1]. Seria mieści się w szerszym wzorcu śledzonym od Wydania 9: seria 13 dni odpływów od 15 maja do 3 czerwca wyprowadziła około $4,4 mld, a dwie serie maja–czerwca razem usunęły z produktów około $7,2 mld [3].

(Pełny dzienny rozkład za 22–25 czerwca podawany jest z mniejszą precyzją do finalnych odczytów Farside; suma tygodniowa i sesja 26 czerwca to liczby zakotwiczone.)

Ether-ETF szły w tym samym kierunku i z tą samą długością serii, lecz mniejsze w wartościach bezwzględnych: siódmy z rzędu dzień odpływów do 26 czerwca i suma tygodniowa około −$273 mln, z czego 22 czerwca około −$66,1 mln (ETHA od BlackRock odpowiadał za niemal całość) i 26 czerwca około −$12,8 mln, ponownie na czele z ETHA [4].

Rozróżnienie z Wydania 11 — zwalniająca podaż wobec potwierdzonego popytu — czyta się teraz wyraźnie po stronie popytu: przeszkodą przed popytem na ETF jest ścieżka stóp, a w tym tygodniu stała się ona twardsza, nie luźniejsza. Reszta wydania śledzi odczyt PCE i jego transmisję, tory korporacyjno-skarbcowy i onchainowy, linię rynków predykcyjnych oraz osiem sygnałów pod ciągłym audytem, zanim w Sekcji 6 zwróci się ku tezie o rozprzężeniu, która nie zadziałała.

2. Sygnał strukturalny tygodnia

Sygnałem strukturalnym tygodnia był majowy odczyt PCE, pierwsza twarda próba jastrzębiego czerwcowego dot plotu — i potwierdził on zwrot, a nie go podważył. Dla serii ma znaczenie nie jako niespodzianka — odczyt był zasadniczo zgodny z konsensusem — lecz jako potwierdzenie, że ograniczenie stóp, wskazane przez Wydanie 11 jako zmienna ryglująca, jest zakorzenione w danych, a nie tylko w projekcjach komitetu.

25 czerwca 2026 r. Biuro Analiz Ekonomicznych (BEA) podało, że ogólny indeks cen PCE wzrósł o +4,1% rok do roku w maju — pierwszy odczyt powyżej 4,0% i najwyższy od kwietnia 2023 r.; bazowy PCE, preferowany przez Fed wskaźnik, wzrósł o +3,4%, najgorętszy od października 2023 r. (CNBC, CBS News) [5][6]. W ujęciu miesięcznym ogólny PCE wzrósł o +0,4%, bazowy o +0,3% [5]. Znaczna część przyspieszenia sięga majowego skoku ropy

i benzyny podczas konfliktu USA–Iran — czynnika, który od tego czasu się odwrócił (Sekcja 6) — co nadało odczytowi charakter wsteczny, nawet potwierdzając trend roczny. Liczba wypadła blisko prognozowanych około 4,1%, a ponieważ była zgodna z oczekiwaniami, a nie świeżą niespodzianką w górę, natychmiastowa reakcja rynku była stonowana: 26 czerwca indeks dolara osłabł o około 0,1% do około 101,3 — wciąż najwyżej od ponad roku — rentowność 2-letnich obligacji spadła

do około 4,1%, a złoto wzrosło o około 0,7% do około $4 029, gdy obawy o rychłą podwyżkę złagodniały (CNBC, TMGM) [8][9].

Rozbieżność interpretacji warto przedstawić bezstronnie.

Dla jednego obozu zgodne z oczekiwaniami 4,1% z miękniejącym wkładem ropy to pierwszy znak, że maj mógł być szczytem fali inflacji, co czyniłoby jastrzębi dot plot przedwczesnym; dla drugiego wskaźnik bazowy na trzyletnim szczycie przy dziewięciu uczestnikach FOMC już prognozujących co najmniej jedną podwyżkę nie zostawia komitetowi przestrzeni do luzowania, utrzymując dolara i rentowności krótkiego końca w mocy, a stopę dyskontową dla najwyżej-beta aktywu bez dochodu — podwyższoną.

Bezsporna jest transmisja: w ciągu tygodnia Bitcoin osunął się poniżej progu $60 000 do około 20-miesięcznego minimum blisko $60 256 28 czerwca, tracąc około 4,5%, przy rentowności 10-latek lepkiej blisko 4,45% i dolarze na 13-miesięcznym szczycie [24]. Bitcoin spadł nie dlatego, że wyczerpali się jego właśni kupujący; spadł, bo środowisko stóp, względem którego jest wyceniany, pozostało restrykcyjne wobec gorącego odczytu inflacji.

3. Tablica dwutorowa

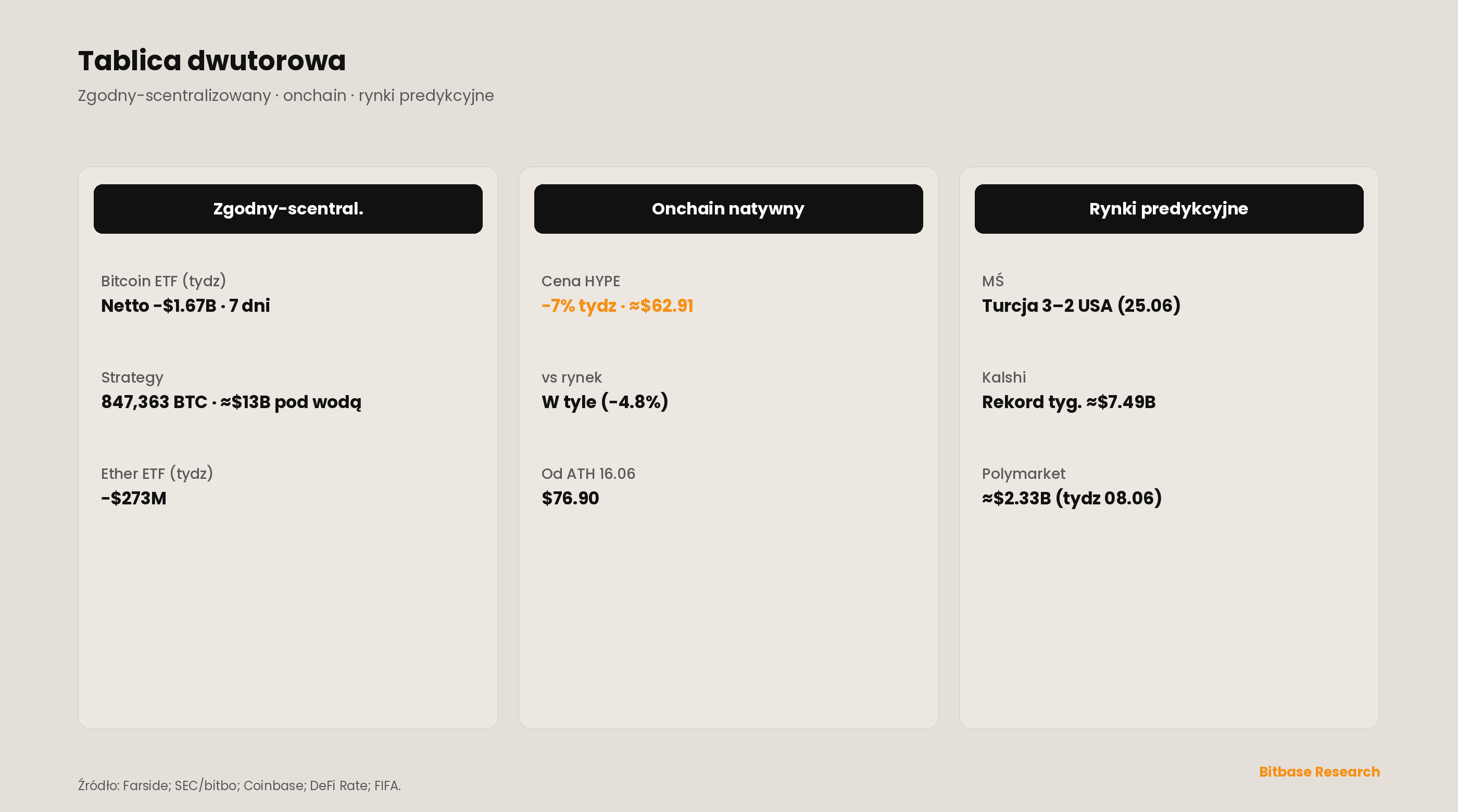

Tor zgodny-scentralizowany. Jedyna noga potwierdzenia, która trzyma się od Wydania 10, utrzymała się ponownie. Według ujawnienia z 22 czerwca skarbiec Strategy stał na 847 363 BTC przy średnim koszcie około $75 646, łącznie około $64,1 mld, przyrost około 521 BTC wobec 846 842 podanych w Wydaniu 11 [10][12].

Przy Bitcoinie blisko $60 000 pozycja była około $13 mld pod wodą względem tej średniej, a otoczka akcyjna pozostawała wyraźnie napięta (The Block) [11]. (Dokładny rozmiar, średnia cena i okno ostatniego zakupu podawane są z mniejszą precyzją do złożenia przez spółkę Formularza 8-K za okres 15–21 czerwca; suma zasobów i średni koszt to liczby zakotwiczone.)

Odczyt jest niezmienny względem Wydania 11: korporacyjno-skarbcowe przekonanie jest nienaruszone — Strategy wciąż kupuje poniżej swojej podstawy kosztowej — podczas gdy struktura finansowania wokół niej jest pod napięciem.

Tor onchainowo-natywny. To tu tydzień rozszedł się z poprzednim. Rozprzężenie oznaczone przez Wydanie 11 — HYPE drukujący historyczny szczyt w spadkowym dla makro-powiązanych mejorów tygodniu — nie powtórzyło się. HYPE handlował się blisko $62,91 i spadł o około 7% w tygodniu, pozostając w tyle za szerokim rynkiem krypto spadającym o około 4,8% (Coinbase, CoinGecko) [13][14], daleko od historycznego szczytu z 16 czerwca blisko $76,90.

Strukturalny ślad platformy się nie załamał — otwarte pozycje pozostały w miliardach, a rekordowy udział Hyperliquid w globalnych otwartych pozycjach na perpetualnych futures to historia w skali kwartalnej, nie tygodniowej — lecz cena tokena w tym tygodniu szła za mejorami w dół, a nie od nich. Rozróżnienie, które seria zawsze stosuje, obowiązuje: poziom ceny HYPE to wydarzenie tokenowe, a sygnał perpetualnego DEX śledzi wolumen, nie cenę (Sekcja 5).

Zmienił się sam kandydujący wymiar, omawiany w Sekcji 6.

Trzecia linia — rynki predykcyjne. Linia dalej biła rekordy w oknie. Według DeFi Rate tygodniowy wolumen nominalny Kalshi sięgnął około $7,49 mld za tydzień 15 czerwca — świeży rekord przewyższający około $6,38 mld z tygodnia 8 czerwca, przy Polymarket około $2,33 mld [15].

Mistrzostwa Świata 2026 pozostały bezpośrednim motorem, a sztandarowe wydarzenie w oknie rozstrzygnęło się przeciw gospodarzom: 25 czerwca Turcja pokonała USA 3–2 na SoFi Stadium golem Kaana Ayhana w ostatniej sekundzie, choć USA już zapewniły sobie awans do 1/32 i przeszły dalej (ESPN, NPR, FIFA) [16]. (Dokładny tygodniowy wolumen nominalny za 22–28 czerwca oczekuje odczytu Tier-1; rekord tygodnia 15 czerwca to ostatnia zakotwiczona liczba.)

Kwestia dystrybucji podniesiona przez Wydanie 11 — kierowanie przez Robinhood kontraktów do licencjonowanej przez CFTC Rothery — pozostaje niemierzalna na poziomie platformy.

4. Na radarze — tydzień od 29 czerwca do 5 lipca

Kilka zaplanowanych wydarzeń bezpośrednio dotyczy kwestii dna; oznaczamy je jako markery wyprzedzające, nie jako fakty zaraportowane.

Czerwcowe dane z rynku pracy (początek lipca) i droga do czerwcowego CPI (połowa lipca). Po potwierdzeniu przez majowy PCE trendu rocznego dane z rynku pracy to kolejny odczyt tego, czy gospodarka stygnie dość szybko, by poluzować ograniczenie stóp; czerwcowy CPI w połowie lipca to bardziej decydująca próba dezinflacji. Miękka para będzie pierwszą realną rysą w ograniczeniu; gorąca je utrwali.

Ujawnienie tygodniowego zakupu Strategy (oczekiwane w poniedziałek 29 czerwca). Dalszy zakup obejmujący 22–28 czerwca przedłużyłby jedyną utrzymaną nogę potwierdzenia; śledź 8-K na SEC EDGAR.

CLARITY Act i termin 4 lipca. Przy rozbitych dwupartyjnych rozmowach i napiętym celu Białego Domu na 4 lipca wiążącym pytaniem legislacyjnym jest, czy ustawa dotrze do głosowania w Senacie przed zamknięciem okna przed sierpniową przerwą (Sekcja 5).

1/32 finału MŚ. Wraz z awansem USA i otwarciem fazy pucharowej próbą jest, czy zrealizowany wolumen rynków predykcyjnych dalej bije rekordy i czy wolumen Rothery stanie się widoczny na poziomie platformy.

Ścieżka stóp i dolar. Makro-zielone światło dla scenariusza dna jest niezmienne i konkretne: rentowność 2-latek z powrotem poniżej około 4,0% i indeks dolara z powrotem poniżej 100, wywołane trwałą sekwencją dezinflacyjną — ropą poniżej $80 (już obecną) plus chłodniejszym czerwcowym CPI. Do tego czasu wiążące jest ograniczenie stóp.

5. Aktualizacja śledzenia sygnałów

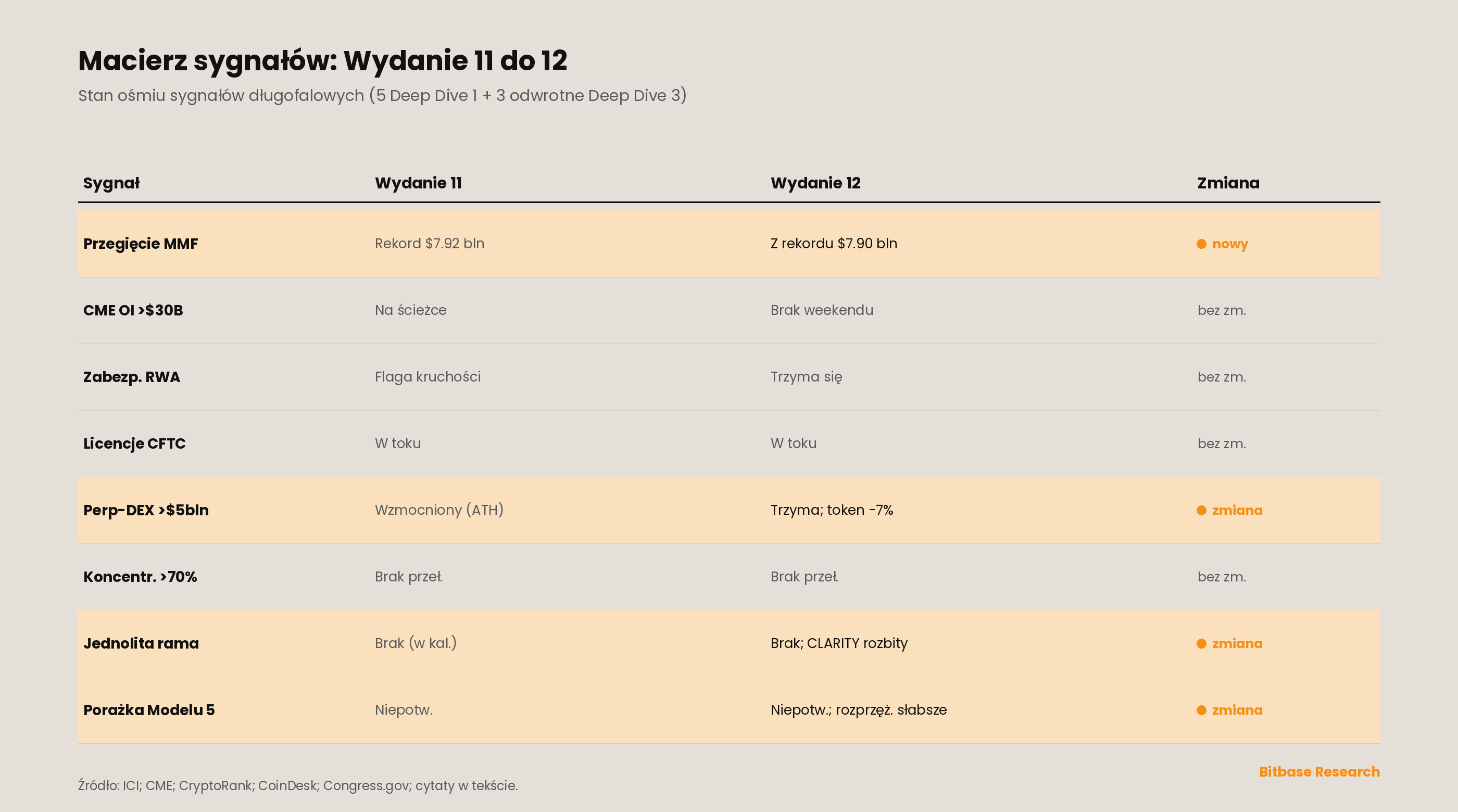

Pięć sygnałów Deep Dive 1 plus trzy sygnały odwrotne Deep Dive 3 pozostają pod ciągłym audytem [19]. To wydanie zapisuje sygnał funduszy rynku pieniężnego schodzący z rekordu, sygnał odwrotny ramy regulacyjnej wchłaniający rozbite negocjacje CLARITY oraz sygnał perpetualnego DEX trzymający się na wolumenie mimo spadku jego sztandarowego tokena; pozostałe utrzymują odczyty z Wydania 11.

SYGNAŁ — Deep Dive 1, Część 1: „Punkt przegięcia skali aktywów MMF". STATUS: Plateau; zejście z rekordu, wciąż brak rotacji. Według Investment Company Institute łączne aktywa funduszy rynku pieniężnego spadły o $18,91 mld do $7,90 bln za tydzień do 24 czerwca (publikacja 25 czerwca), przy czym fundusze rządowe spadły o $18,15 mld, a prime o $1,06 mld [17].

Ściana gotówki cofnęła się z rekordowych $7,92 bln poprzedniego tygodnia, lecz nie rotowała w aktywa ryzykowne — marginalny odpływ w tygodniu unikania ryzyka nie jest realokacją, którą śledzi ten sygnał. Sygnał trzyma się na „plateau".

SYGNAŁ — Deep Dive 1, Część 6: „Czy OI krypto-derywatów CME utrzyma się trwale powyżej $30 mld do 2027". STATUS: Na ścieżce; dane weekendowe wciąż nieobecne. Żadne źródło Tier-1 nie opublikowało w oknie samodzielnych wolumenów 24/7 za jakikolwiek weekend po pierwszym (30 maja–1 czerwca) — ta sama luka oznaczana od Wydania 10.

Sygnał pozostaje na ścieżce wobec danych całorocznych; odczyty weekendowe pozostają następnym obserwowalnym dowodem i głównym mikrostrukturalnym punktem obserwacji do Wydania 13 [20].

SYGNAŁ — Deep Dive 1, Części 3 i 6: „Tokenizowane RWA jako wspólna infrastruktura zabezpieczeń". STATUS: Trzyma się. Żadne wydarzenie w oknie nie zmieniło odczytu: szeroka infrastruktura RWA-perpetual dalej się pogłębia, a syntetyczna podwarstwa pre-IPO niesie kwalifikator kruchości dołączony przez Wydanie 11. Sygnał trzyma się.

SYGNAŁ — Deep Dive 1, Część 6: „Czy CFTC USA zatwierdzi więcej licencjonowanych podmiotów oferujących produkty typu perpetual do 2027". STATUS: W toku; ton bez zmian. Nie potwierdzono w oknie nowych działań licencyjnych CFTC wobec produktów typu perpetual. Tor administracyjny trzyma się w toku.

SYGNAŁ — Deep Dive 1, Część 6: „Czy roczny wolumen perpetualnych DEX utrzyma się powyżej $5 bln w 2026". STATUS: Trzyma się na wolumenie; cena tokena spadła. Ślad platformowy Hyperliquid — otwarte pozycje w miliardach i rekordowy udział w globalnych otwartych pozycjach na perpetualnych futures — utrzymał się, mimo spadku ceny HYPE o około 7% w tygodniu (Sekcja 3).

Sygnał śledzi wolumen, nie cenę: obsunięcie tokena w tygodniu unikania ryzyka napędzanym przez makro nie jest zmianą stanu sygnału. Sygnał trzyma się.

SYGNAŁ (Deep Dive 3, Sygnał odwrotny A) — Koncentracja udziału rynku powyżej 70%. STATUS: Brak przełamania przez jedną platformę; koncentracja narasta. Dominacja Hyperliquid w wolumenie zdecentralizowanych perpetualnych futures, dominacja Kalshi w aktywności rynków predykcyjnych USA i ponadwymiarowy udział IBIT w przepływach Bitcoin-ETF wskazują na narastającą koncentrację w obrębie każdej szyny, lecz żadna platforma nie przebiła progu 70% w swoim zdefiniowanym rynku w oknie. Teza o współistnieniu pięciu modeli trzyma się.

SYGNAŁ (Deep Dive 3, Sygnał odwrotny B) — Jednolita międzyarchitektoniczna rama regulacyjna. STATUS: Brak jednolitej ramy; negocjacje rozbite. Dwupartyjne negocjacje CLARITY Act rozpadły się na dwa tory, a zamknięte spotkanie etyczne załamało się 9 czerwca bez porozumienia; ustawa pozostała w kalendarzu Senatu bez głosowania w oknie, a cel Białego Domu na 4 lipca opisywano jako napięty (CoinDesk, Disruption Banking) [18][25].

Nie wydano nowych oświadczeń koordynacyjnych ESMA, FCA, MAS, JFSA, BIS ani Bazylei. Regulacyjna rozbieżność pięciu modeli pozostaje stanem zapisu — teraz z krajowym zastojem legislacyjnym jako najnowszym szczegółem.

SYGNAŁ (Deep Dive 3, Sygnał odwrotny C) — Porażka regulacyjna Modelu 5. STATUS: Niepotwierdzony (trwale), z osłabionym rozprzężeniem. Sygnał odwrotny zakładający porażkę regulacyjną modelu onchainowo-natywnego pozostaje niepotwierdzony: tor działał dalej w tygodniu unikania ryzyka bez zdarzenia porażki regulacyjnej. Kwalifikator dodany w tym wydaniu: onchainowo-natywny barometr w tym tygodniu pozostał w tyle, a nie się rozszedł (Sekcje 3 i 6) — to obserwacja zachowania rynku, nie zmiana stanu.

6. Nowy wymiar — gdy ograniczenie stóp ciśnie, onchainowo-natywny tor ponownie się sprzęga

Wydanie 11 zakończyło się oznaczeniem kandydującego stałego wymiaru: w tygodniu, gdy makro-powiązane mejory spadały na przecenie stóp, HYPE wydrukował rekord, a otwartym pytaniem było, jak daleko i jak długo przepływy krypto-natywne mogą rozchodzić się z mejorami napędzanymi stopami. Ten tydzień odpowiedział na „jak długo" — „nie przez gorący odczyt PCE".

HYPE spadł o około 7% i pozostał w tyle za szerokim rynkiem, idąc za mejorami w dół, a nie od nich, mimo nienaruszonych fundamentów platformy — mechaniki wykupu z opłat, udziału perpetualnego DEX, otwartych pozycji.

Wkład metodologiczny to zatem warunek brzegowy tezy o rozprzężeniu: idiosynkratyczny, niemakro popyt może wyrażać się na onchainowo-natywnym torze, gdy ograniczenie stóp jest umiarkowane, lecz gdy ciśnie mocno — odczyt inflacji na trzyletnim szczycie, dolar na 13-miesięcznym szczycie, decydująca seria odpływów ETF — cały kompleks ponownie się sprzęga, łącznie z onchainowo-natywnym.

To zostawia kwestię dna tam, gdzie umieściło ją Wydanie 11, tylko twardziej: zaryglowaną przez makroekonomiczną ścieżkę stóp i teraz testowaną wobec samego dna.

Dwie nogi potwierdzenia, które utrzymały się w tygodniu — popyt korporacyjno-skarbcowy (Strategy, wciąż kupująca) i noga ropy/dezinflacji (Brent spadł o ponad 10% w tygodniu do około $72, najniżej od lutego, gdy ruch przez cieśninę Ormuz wrócił do około 75% poziomu sprzed wojny [21]) — są realne, lecz nie mogą przeważyć Fed, który usunął opcję luzowania przy inflacji na trzyletnim szczycie.

Decydująca noga popytu, napływy ETF, pozostała ujemna trzeci tydzień z rzędu. Spójne ujęcie scenariusza dna pozostaje więc warunkowe i niezmienne w kształcie od Wydania 11: wymaga 60–90-dniowej sekwencji dezinflacyjnej — trwałej ropy poniżej $80 (już obecnej), chłodniejszego czerwcowego CPI w połowie lipca i mniej jastrzębiego zestawu wrześniowych kropek — by poluzować ograniczenie stóp i pozwolić popytowi na ETF ponownie się włączyć.

Dopóki ta sekwencja się nie wydrukuje, czerwcowe minimum blisko $59 000 jest teraz aktywnie testowanym wsparciem, a nie potwierdzonym dnem; makro-zielone światło jest obserwowalne i konkretne: rentowność 2-latek z powrotem poniżej około 4,0% i indeks dolara z powrotem poniżej 100.

Zastrzeżenia

Integralność dat. Dane TradFi zakotwiczone na zamknięciu piątku 26 czerwca (ET); dane krypto-natywne sięgają do niedzieli 28 czerwca. Publikacja majowego PCE (25 czerwca) jest w oknie. Suma zasobów Strategy odzwierciedla ujawnienie z 22 czerwca; okres zakupu ostatniego przyrostu nie został jeszcze potwierdzony 8-K w oknie. Czerwcowe dane z rynku pracy, czerwcowy CPI i 1/32 finału MŚ wypadają po tym oknie.

Status weryfikacji. Liczby nośne — majowe odczyty PCE; transmisja rynkowa (dolar, rentowności 2- i 10-latek, złoto); tygodniowe sumy przepływów spotowych Bitcoin- i Ether-ETF oraz sesja 26 czerwca; zasoby i średni koszt Strategy; liczba funduszy rynku pieniężnego ICI; tygodniowy ruch Brent; oraz wynik meczu USA–Turcja — prześledzono do źródeł pierwotnych lub nazwanych źródeł Tier-1. Liczby podawane z mniejszą precyzją oznaczono w tekście.

Oznaczone konflikty kalibru danych i luki. Dokładne zamknięcie Bitcoina w niedzielę 28 czerwca podano jako około $60 256 (wg odczytów końca tygodnia) do finalnej ceny spot; ścieżkę tygodniową ujęto w przedziałach. Dokładne tygodniowe zamknięcie HYPE i poziom otwartych pozycji różnią się w zależności od trackera; ruch około 7% w tygodniu i pozostanie w tyle za rynkiem to fakty zakotwiczone.

Sformułowania o bazowym PCE za BEA/CNBC; część mediów podkreśla ogólne 4,1%, inne bazowe 3,4%.

Naprawdę niedostępne na 29 czerwca 2026 r.: pełna dzienna seria przepływów spotowych Bitcoin-ETF za 22–25 czerwca; dokładny rozmiar, cena i okno ostatniego zakupu Strategy do jej 8-K; dokładny tygodniowy wolumen nominalny rynków predykcyjnych za 22–28 czerwca; samodzielne wolumeny 24/7 CME za jakikolwiek weekend po pierwszym.

Atrybucja źródeł. Liczby przepływów spotowych Bitcoin- i Ether-ETF w USA to Farside Investors i agregatory, jak cytowano, podlegają rewizji T+1 i nie są bezpośrednie od emitentów; zasoby Strategy z ujawnień spółki, jak podano; liczby PCE z publikacji BEA, jak podały nazwane media; poziomy rynkowe wg nazwanych mediów finansowych Tier-1.

Dyscyplina przyczynowości. Wszystkie atrybucje przyczynowe — środowisko stóp ciągnące Bitcoina w dół, posiadacze ETF reagujący na dolara i rentowności, ropa prowadząca ścieżkę dezinflacji, HYPE ponownie sprzęgający się przy wiążącym ograniczeniu stóp — odzwierciedlają ramę cytowanych mediów i rozumowanie nazwanych analityków, nie niezależny wniosek Bitbase.

To nie jest porada inwestycyjna. Bitbase Research nie prognozuje cen ani nie rekomenduje pozycji; prognozy stron trzecich i opinie analityków przytoczono jako opinie nazwanych analityków, nie jako przyjęte. Liczby zakotwiczone na zamknięciu piątku 26 czerwca (ET) dla TradFi i niedzieli 28 czerwca dla danych krypto-natywnych, o ile nie zaznaczono inaczej.

Źródła

[1] Farside Investors, „Bitcoin ETF Flow (US$m)", dostęp 29 czerwca 2026. Dzienne i tygodniowe przepływy netto spotowych Bitcoin-ETF w USA; 26 czerwca ≈ −$445 mln (na czele z IBIT). https://farside.co.uk/btc/

[2] Bitcoin Foundation, „Bitcoin ETF Outflows June 2026: $1.67B Weekly", czerwiec 2026. Trzeci z rzędu tydzień odpływów; ≈ −$4,21 mld w trzy tygodnie. https://bitcoinfoundation.org/news/crypto-etfs-news/crypto-etfs-june/

[3] TFTC, „Bitcoin ETFs Shed $7B Across Two Record Outflow Streaks in 2026", czerwiec 2026. 15 maja–3 czerwca: 13 dni ≈ $4,4 mld; dwie serie ≈ $7,2 mld. https://www.tftc.io/bitcoin-etf-outflows-2026-record-streaks/

[4] CryptoRank, „US Spot Ethereum ETFs Extend Outflow Streak to Seven Days", czerwiec 2026. ETH w tygodniu ≈ −$273 mln; 22 czerwca ≈ −$66,1 mln (ETHA); 26 czerwca ≈ −$12,8 mln. https://cryptorank.io/news/feed/3c708-us-spot-ethereum-etfs-outflow-streak-2

[5] CNBC, „PCE inflation report May 2026", 25 czerwca 2026. Ogólny PCE +4,1% r/r (pierwsze >4,0% od kwi. 2023); bazowy +3,4%; m/m +0,4%/+0,3%. https://www.cnbc.com/2026/06/25/pce-inflation-report-may-2026-.html

[6] CBS News, „The Fed's preferred inflation gauge shows prices rising at fastest pace in 3 years", 25 czerwca 2026. https://www.cbsnews.com/news/pce-report-report-may-2026-federal-reserve-inflation/

[7] Yahoo Finance, „PCE report: Fed's preferred inflation measure hits 3-year high", 25 czerwca 2026. https://finance.yahoo.com/economy/policy/article/pce-report-feds-preferred-inflation-measure-hits-3-year-high-keeping-talk-of-possible-rate-hike-in-play-124158491.html

[8] CNBC, „Gold rises as inflation data sends dollar, yields lower", 25 czerwca 2026. https://www.cnbc.com/2026/06/25/gold-languishes-near-7-month-low-as-fed-tightening-bets-boost-dollar.html

[9] TMGM, „Gold price rebounds as falling US yields weigh on US Dollar", 26 czerwca 2026. Złoto +0,7% ≈ $4 029; DXY ≈ 101,3; 2-latki ≈ 4,1%. https://www.tmgm.com/en/analysis/market-news/article/gold-price-rebounds-as-falling-us-yields-weigh-on-us-dollar-202606261935

[10] bitbo, „Strategy (MicroStrategy) Bitcoin Holdings", dostęp 29 czerwca 2026. 847 363 BTC przy śr. ≈ $75 646; ≈ $64,1 mld (ujawnienie 22 czerwca). https://bitbo.io/treasuries/microstrategy/

[11] The Block, „Michael Saylor signals another bitcoin buy as Strategy sits about $13 billion underwater", czerwiec 2026. https://www.theblock.co/post/406460/michael-saylor-signals-another-bitcoin-buy-as-strategy-sits-about-13-billion-underwater

[12] Yahoo Finance, „MicroStrategy Buys Bitcoin 2 Weeks After Selling", czerwiec 2026. https://finance.yahoo.com/markets/crypto/articles/microstrategy-buys-bitcoin-2-weeks-122701010.html

[13] Coinbase, „Hyperliquid (HYPE) Price", dostęp 29 czerwca 2026. HYPE ≈ $62,91; poniżej ATH z 16 czerwca ≈ $76,90. https://www.coinbase.com/price/hyperliquid

[14] CoinGecko, „Hyperliquid (HYPE) Price", dostęp 29 czerwca 2026. ≈ −7% t/t; w tyle za rynkiem (≈ −4,8%). https://www.coingecko.com/en/coins/hyperliquid

[15] DeFi Rate, „Kalshi Crosses $100B Lifetime as World Cup Drives Daily Volume Over $1B", czerwiec 2026. Kalshi tydzień 15 czerwca ≈ $7,49 mld (rekord); Polymarket ≈ $2,33 mld. https://defirate.com/news/kalshi-crosses-100b-lifetime-world-cup-drives-daily-volume-over-1b/

[16] ESPN; NPR; FIFA, „Türkiye 3-2 USA", 25 czerwca 2026. Turcja 3–2 USA na SoFi Stadium (późny gol Kaana Ayhana); USA awansowały do 1/32. https://www.espn.com/soccer/match/_/gameId/760470/united-states-turkiye

[17] Investment Company Institute, „Money Market Fund Assets", 25 czerwca 2026. Aktywa MMF −$18,91 mld do $7,90 bln (tydzień do 24 czerwca); rządowe −$18,15 mld, prime −$1,06 mld. https://www.ici.org/research/stats/mmf

[18] CoinDesk, „Clarity Act survival depends on the U.S. Senate getting a lot of non-crypto work done", 2 czerwca 2026; oraz Disruption Banking, 23 czerwca 2026. https://www.coindesk.com/news-analysis/2026/06/02/clarity-act-survival-depends-on-the-u-s-senate-getting-a-lot-of-non-crypto-work-done

[19] Bitbase Research, „Deep Dive 1" (pięć sygnałów) i „Deep Dive 3" (trzy sygnały odwrotne). Rama sygnałów z Sekcji 5.

[20] CME Group, „CME Group Announces Launch of 24/7 Cryptocurrency Futures and Options Trading", 1 czerwca 2026. https://www.cmegroup.com/

[21] Trading Economics, „Brent crude oil", 26 czerwca 2026. Brent ≈ $72 (najniżej od 27 lut.), spadek tygodniowy >10%; cieśnina Ormuz ≈ 75% poziomu sprzed wojny. https://tradingeconomics.com/commodity/brent-crude-oil

[22] Bitbase Research, „Market Insights — Wydanie 11", 22 czerwca 2026. Rama poprzedniego tygodnia: jastrzębie utrzymanie; napływy ETF odrzucone; makro-ścieżka stóp jako zmienna ryglująca; rekord HYPE i kandydujący wymiar rozprzężenia.

[23] U.S. Bureau of Economic Analysis, „Personal Consumption Expenditures Price Index", publikacja majowa (25 czerwca 2026). Źródło pierwotne PCE. https://www.bea.gov/data/personal-consumption-expenditures-price-index

[24] investingLive, „Bitcoin analysis over the weekend, 28 June 2026", 28 czerwca 2026. Bitcoin przebił $60 000 do ≈ 20-miesięcznego minimum; ≈ $60 256; ≈ −4,5% t/t. https://investinglive.com/Cryptocurrency/bitcoin-analysis-over-the-weekend-28-june-2026-20260628/

[25] Congress.gov, „H.R.3633 — Digital Asset Market Clarity Act", dostęp 29 czerwca 2026. Status w kalendarzu Senatu; brak głosowania w oknie. https://www.congress.gov/bill/119th-congress/house-bill/3633/text