Streszczenie

Infrastruktura derywatów kryptowalutowych przechodzi strukturalną dywergencję. To nie gwałtowne pęknięcie paradygmatu, lecz cykl fali długiej rozgrywający się w latach 2026–2030. 17 marca 2026 roku amerykańska Komisja Papierów Wartościowych i Giełd (SEC) oraz Komisja ds. Obrotu Towarowymi Kontraktami Terminowymi (CFTC) wspólnie wydały interpretacyjne wytyczne „Project Crypto”, ustanawiając pięcioklasową systematykę aktywów — towary cyfrowe, cyfrowe przedmioty kolekcjonerskie, narzędzia cyfrowe, stablecoiny i cyfrowe papiery wartościowe — z czego pierwsze cztery wprost nie są papierami wartościowymi [1]. Trzy dni później, 19 marca, Fed, OCC i FDIC ponownie zaproponowały regułę Basel III endgame, obniżając łączny wymóg kapitału podstawowego (CET1) dużych banków o około 2,4% wobec wersji z 2023 roku [2]. Jednocześnie okres przejściowy unijnego rozporządzenia MiCA kończy się 1 lipca 2026 roku, przy czym Holandia, Polska, Finlandia, Łotwa, Węgry i Słowenia zakończyły przejście wcześniej, już w połowie 2025 roku [3]. Razem te trzy wydarzenia to nie skoordynowana „rozprawa z offshore”, lecz konkurencja instytucjonalna, w której główne jurysdykcje finansowe ścigają się, by włączyć krypto do swoich istniejących ram.

Raport opiera się na czterech falsyfikowalnych tezach.

Teza 1 — dwa tory współistnieją; nie ma jednego zwycięzcy. Derywaty krypto będą rozwijać się dwoma głównymi torami: regulowane w wielu jurysdykcjach scentralizowane podmioty rozliczeniowe (DCO/FCM pod nadzorem CFTC w USA, licencjonowani MiCA CASP w UE i licencjonowane platformy innych centrów finansowych) oraz on-chainowe zdecentralizowane protokoły derywatów (reprezentowane przez ekosystem perp-DEX o obrocie 7,9 bln USD w 2025 roku [4]). Teza jest falsyfikowana, jeśli za pięć lat udział któregokolwiek toru ustabilizuje się poniżej 5% całości branży.

Teza 2 — odsiewany jest „nieregulowany offshore”, a nie „offshore” sam w sobie. Pod realną presją strukturalną są architektury bez KYC/AML, bez zewnętrznego audytu, bez proof of reserves, działające w modelu B-book z wewnętrznym odgrywaniem pozycji, gdzie powiernictwo i matching nie są rozdzielone. Wybór jurysdykcji to zmienna drugorzędna; pierwszorzędne kryteria to architektura zgodności, izolacja powiernictwa i przejrzystość rezerw.

Teza 3 — makrokanał płynności przełącza się asymetrycznie. W reżimie obfitych rezerw Fed i przy stopie 3,50–3,75% [5] kapitał przesuwa się z „przelewu detalicznego fiatu” ku „alokacji instytucjonalnej i napływom do zgodnych ETF-ów”. Do kwietnia 2026 roku amerykańskie spotowe ETF-y na bitcoina trzymały około 85–98 mld USD [6]. Ten zwrot kanału to asymetryczny wiatr w plecy dla toru zgodnie-scentralizowanego i on-chainowego oraz asymetryczna presja na architekturę nieregulowanego offshore.

Teza 4 — ukryte koszty jakości egzekucji ponoszą oba tory. Koszt selekcji negatywnej przy wewnętrznym market-makingu CEX oraz LVR/MEV na DEX to dwie formy tego samego zjawiska na różnej infrastrukturze — oba tory przerzucają ukryty koszt na dostawców płynności, różniąc się jedynie obserwowalnością i strategią odpowiedzi instytucji.

Dla spójności analizy raport używa trójwarstwowej systematyki. Warstwa 1 — nieregulowany offshore: bez KYC/AML, bez zewnętrznego audytu, bez proof of reserves, B-book, powiernictwo i matching połączone. Warstwa 2 — zgodne wielojurysdykcyjne scentralizowane giełdy: licencje w uznanych ramach międzynarodowych, pełne KYC/AML, proof of reserves, niezależne powiernictwo i audyt zewnętrzny. Warstwa 3 — on-chainowe protokoły derywatów: niepowiernicze, przejrzysty kod, konsensus kryptograficzny. Ta rama przebiega przez wszystkie sześć części raportu.

Ta dywergencja to „fala długa”, a nie nagłe wydarzenie, ponieważ ramy regulacyjne wymagają wielu rund legislacji i praktyki (okres komentarzy do Basel III endgame w USA trwa do 18 czerwca 2026 roku, przepisy poziomu 2 MiCA wciąż się ukazują), stos technologiczny — dojrzałości interoperacyjności międzysieciowej i agregacji płynności na Layer 2, a zachowanie uczestników — weryfikacji na wielu cyklach zmienności.

Praktyczny sens dla alokatorów, brokerów i zespołów ilościowych: w świecie dwutorowym międzyplatformowy monitoring jakości egzekucji, przejrzyste ujawnianie market-makerów i inteligentny routing zleceń stają się kluczowymi wymiarami konkurencji. Efektywność kapitałowa — zwłaszcza uzysk dochodu z zabezpieczenia — wyprze samą konkurencję opłatami jako pierwszy czynnik wyboru platformy.

Co mogłoby obalić główną tezę? Wyróżniamy trzy sygnały odwrotne, obserwowalne w 12–24 miesiące. Pierwszy: jeśli dwie lub więcej kluczowych jurysdykcji zgodności (USA, UE, Singapur, Japonia) wycofa lub zamrozi ramy licencjonowania derywatów krypto przed końcem 2027 roku, przesłanka konkurencji instytucjonalnej upada. Drugi: jeśli miesięczny obrót perp-DEX trwale skurczy się poniżej poziomu z I kwartału 2025 roku (około 150 mld USD miesięcznie) do końca 2027 roku bez odbicia, przesłanka strukturalnej ekspansji toru on-chain upada. Trzeci: jeśli spotowe ETF-y na bitcoina zanotują sześć kolejnych miesięcy odpływów netto, a łączne aktywa skurczą się o ponad 40%, tezę o przełączeniu kanału alokacji instytucjonalnej trzeba przewartościować.

Część 1 · Ponowna wycena makropłynności

Wieloletnia przesłanka rynku derywatów krypto o „przelewie makropłynności” — że ekspansja szerokiej podaży pieniądza automatycznie sączy się do krypto-aktywów ryzykownych — jest w 2026 roku systematycznie przewartościowywana pod łącznym działaniem reżimu obfitych rezerw Fed, syfonu funduszy rynku pieniężnego i środowiska wysokich stóp. To nie koniec rynku krypto, lecz fundamentalna zmiana kanału i charakteru napływów kapitału: z „przelewu detalicznego fiatu” ku „alokacji instytucjonalnej i napływom do zgodnych ETF-ów”.

Trzeba dodać jedno makrotło: 28 lutego 2026 roku ostra eskalacja na Bliskim Wschodzie wypchnęła ropę powyżej 100 USD za baryłkę i tam ją utrzymała — egzogeniczny szok dla narracji I kwartału [100]. Ten szok energetyczny skłonił Fed na posiedzeniu 18 marca do podniesienia prognozy inflacji bazowej PCE na 2026 rok z 2,5% (SEP z grudnia 2025) do 2,7% i do skompresowania rynkowych oczekiwań obniżek stóp w 2026 roku z dwóch do maksymalnie jednej [101]. Połączenie „szok energetyczny plus bardziej jastrzębi Fed” nie podważa głównej tezy tej części — przeciwnie, wzmacnia naszą ocenę dywergencji fali długiej dwojako: wyższe oczekiwania stopy wolnej od ryzyka zwiększają koszt alternatywny niedochodowego zabezpieczenia, a lepkość inflacji wywołała strukturalny punkt zwrotny w syfonie MMF około 18 marca (patrz koniec sekcji 1.2).

1.1 Od QE do obfitych rezerw: trzy etapy bilansu Fed

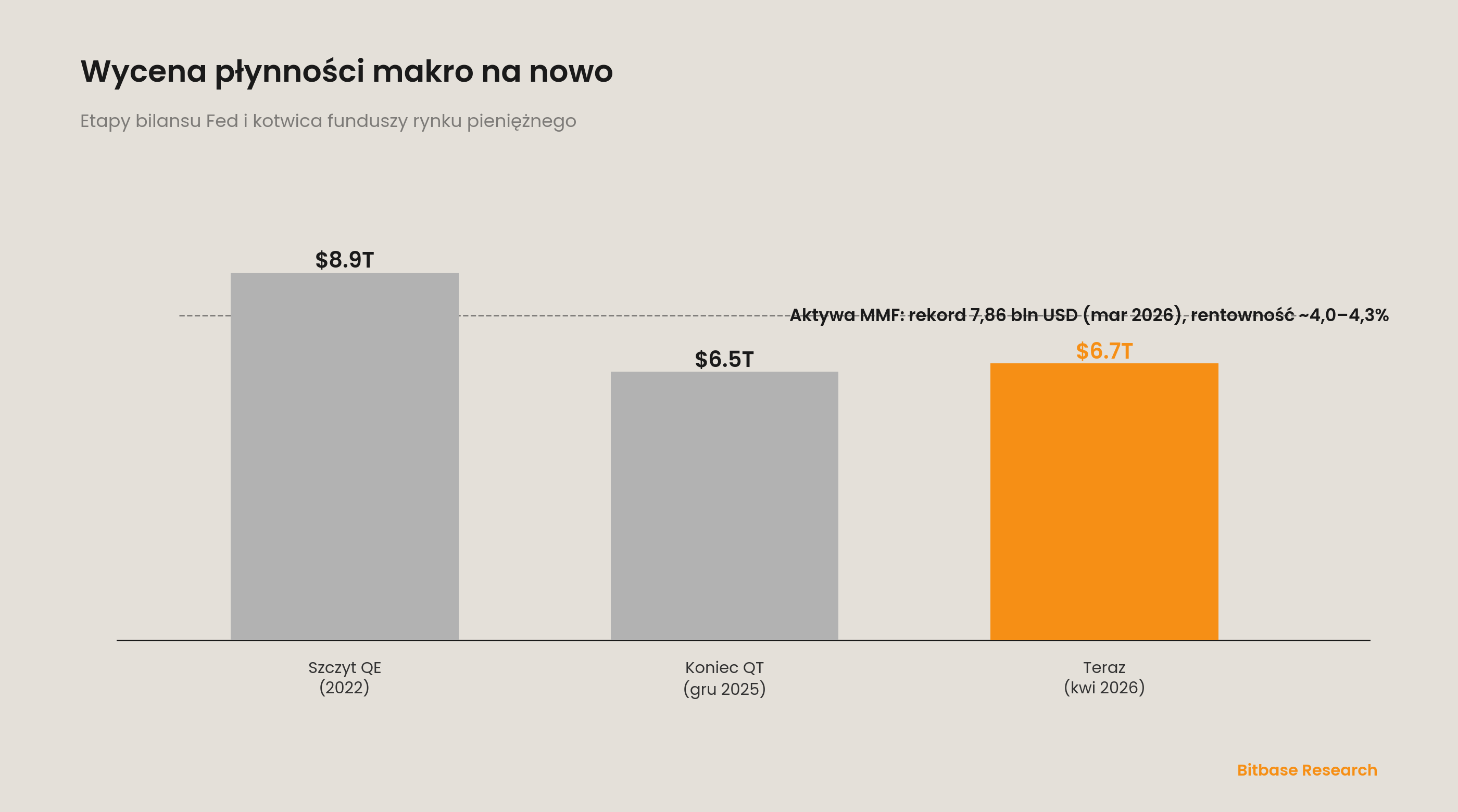

Zrozumienie warunków płynności dla krypto wymaga prześledzenia trzech etapów bilansu Fed. Nielimitowane luzowanie ilościowe od marca 2020 do początku 2022 roku podniosło aktywa z około 4 bln USD do szczytu blisko 8,9 bln USD, tworząc najluźniejsze warunki płynności w historii. Zacieśnianie ilościowe, uruchomione w czerwcu 2022 roku w tempie do 95 mld USD miesięcznie, trwało do formalnego zakończenia 1 grudnia 2025 roku, gdy aktywa spadły do około 6,5 bln USD — odzyskano jedynie połowę ekspansji z czasów pandemii [7].

Kluczowy zwrot nastąpił w przejściu po QT. Fed nie przeszedł do nowego QE, lecz wszedł w fazę zakupów zarządzania rezerwami: reinwestując zapadający kapitał z Treasuries w nowe emisje, a zapadający kapitał z agencyjnych MBS w krótkoterminowe bony (T-bills), by utrzymać rezerwy dopasowane do popytu systemu bankowego [8]. Oświadczenie FOMC z marca 2026 roku wprost wskazywało na reinwestowanie „wszystkich płatności kapitałowych z zapadających papierów agencyjnych w bony skarbowe” [9]. Charakterystyka polityki jest kluczowa: zakupy T-bills to zarządzanie rezerwami, nie nowe QE. Uczestnicy błędnie czytający to jako sygnał ekspansji płynności ryzykują systematyczny błąd wyceny.

To samo posiedzenie (18 marca 2026) opublikowało jastrzębi SEP: prognozę inflacji bazowej PCE na 2026 rok podniesiono do 2,7%, na 2027 do 2,2%; wzrost realnego PKB na 2026 skorygowano z 2,3% do 2,4%, lecz mediana ścieżki stóp utrzymała tylko jedną obniżkę. Wymowniejszy jest rozrzut: 14 z 19 uczestników widziało jedną lub zero obniżek w tym roku, wobec 11 w grudniowym SEP, a tylko gubernator Stephen Miran głosował za natychmiastową obniżką [101]. Jednocześnie zatrudnienie w USA za 2025 rok zrewidowano w dół z pierwotnych 584 tys. do 181 tys., a luty 2026 stracił około 92 tys. miejsc — słabnący rynek pracy dokłada Fedowi kolejny wymiar dylematu [101]. Ta jastrzębia ścieżka utrzymuje „wysokie krótkie stopy plus wysoki koszt alternatywny niedochodowego zabezpieczenia” na cały 2026 rok, zamiast łagodzenia od II kwartału, jak rynek oczekiwał na początku roku.

Na początku kwietnia 2026 roku aktywa Fed wynosiły około 6,7 bln USD [10]. Standardowa miara płynności netto to aktywa Fed minus rachunek ogólny Skarbu (TGA) minus overnight reverse repo (ON RRP). ON RRP spadło ze szczytu z grudnia 2022 roku około 2,2 bln USD niemal do zera (około 2,8 mld USD w lutym 2026), a TGA to około 910 mld USD [11], co daje płynność netto około 5,7–5,8 bln USD. Przy wyczerpanym buforze ON RRP każde przyszłe odbudowanie TGA (np. po dużych emisjach) będzie bezpośrednio drenować rezerwy bankowe — poduszka transmisji płynności wyraźnie się zwęziła.

1.2 Syfon funduszy rynku pieniężnego: kotwica kosztu alternatywnego 7,86 bln USD

Przy stopie 3,50–3,75% [5] fundusze rynku pieniężnego (MMF) stawały się coraz atrakcyjniejsze dla bezczynnego kapitału od II połowy 2025 do I kwartału 2026 roku. Według ICI łączne aktywa MMF w USA osiągnęły historyczny szczyt 7,856 bln USD w tygodniu 18 marca 2026 roku, z czego fundusze rządowe około 6,47 bln USD (≈82,3%), fundusze prime około 1,24 bln USD, a wolne od podatku 143,1 mld USD [12]. Napływy netto za 52 tygodnie to około 779 mld USD, wzrost roczny ≈11,1% [12].

Ale po 18 marca — w sam dzień decyzji FOMC podnoszącej prognozę PCE do 2,7% — pojawił się punkt zwrotny wart uwagi. W kolejnym tygodniu (od 25 marca) aktywa MMF spadły o 53 mld USD do 7,803 bln USD — największy tygodniowy odpływ od ponad roku; tydzień 1 kwietnia dał skromne odbicie o 7,8 mld USD do 7,811 bln USD, a tydzień 8 kwietnia dalej wahał się w tym przedziale [12]. Szersza seria Crane Data (o około 400 mld USD wyższa od ICI) dała zgodny kierunkowo, lecz większy odczyt: w marcu 2026 aktywa MMF spadły netto o 49,3 mld USD — pierwszy miesięczny spadek od kwietnia 2025 roku [100].

Jeśli punkt zwrotny się utrzyma, uruchomi warunek skali MMF z listy „sygnałów, które śledzimy”. Na razie zachowujemy dyscyplinę analityczną: jeden tydzień czy miesiąc nie wystarczy, by potwierdzić strukturalne osłabienie syfonu — krótkoterminowe wahania MMF mogą odzwierciedlać sezon podatkowy (kwiecień to termin podatku dochodowego w USA, historycznie okres sezonowego odpływu MMF) tak samo jak odbicie apetytu na ryzyko. Bitbase Research będzie to śledzić na kroczącej czterotygodniowej średniej i z korektą sezonową w raporcie z IV kwartału 2026 roku.

Ta skala to bezpośrednia kotwica kosztu alternatywnego dla rynku krypto. Dla kapitału detalicznego i instytucjonalnego MMF dają około 4,0–4,3% rocznie (śledząc stopę), płynność T+1 i niemal zerowe ryzyko niewypłacalności. Dla porównania konwersja fiatu na krypto i deponowanie na nieregulowanej platformie offshore dokłada do ryzyka rynkowego ryzyko kredytowe platformy, ryzyko opóźnień wypłat i niepewność regulacyjną. W środowisku zerowych stóp 2020–2021 ten koszt alternatywny był niemal zerowy i efekt przelewu fiatu był wyraźny; w dzisiejszym środowisku wysokich stóp syfon MMF to strukturalny opór dla napływu detalicznego fiatu do krypto.

Warto zauważyć, że syfon rozkłada się nierównomiernie. Najmocniej ciąży na nieregulowanych platformach offshore zależnych od detalicznych depozytów w fiacie, a słabo na kapitał instytucjonalny przez kanał ETF, którego decyzje o alokacji opierają się na optymalizacji portfela, nie na porównaniu dochodu z bezczynną gotówką.

1.3 Nieutrzymywalność modeli niedochodowego zabezpieczenia przy wysokich stopach

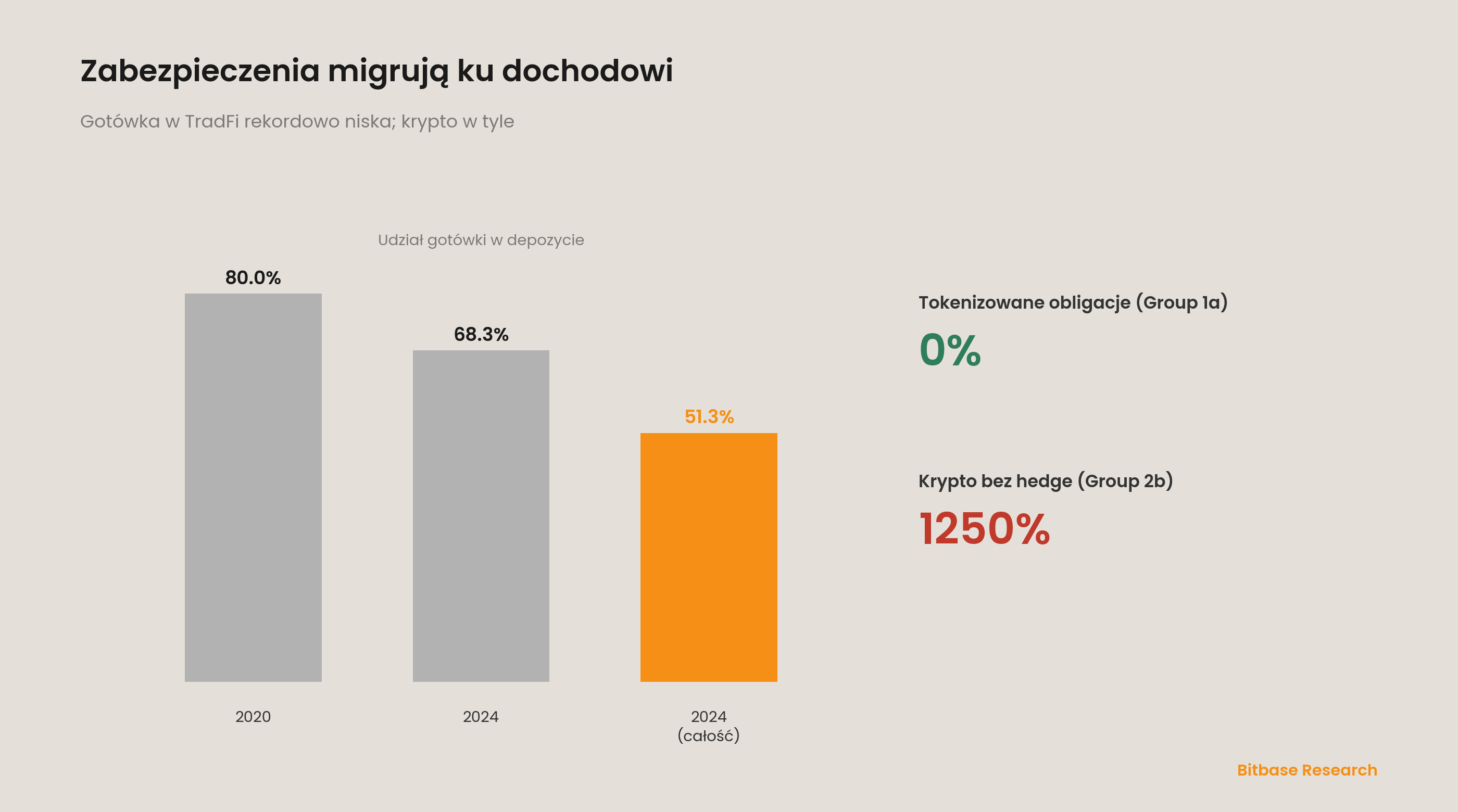

Środowisko wysokich stóp uderza w rynek derywatów krypto nie tylko po stronie napływów, lecz głębiej — w efektywność zabezpieczenia. Badanie marży ISDA daje bezpośredni dowód: w tradycyjnych derywatach udział gotówki w całości zabezpieczenia spadł do 51,3% na koniec 2024 roku — najniżej w historii i znacznie poniżej szczytu około 80% z 2020 roku [13]. Gotówka w marży zmiennej (VM) spadła z 80,0% w 2020 do 68,3% w 2024, a papiery nieskarbowe wzrosły do sześcioletniego maksimum 13,8%.

Logika jest jasna: gdy stopa wolna od ryzyka przekracza 3,5%, koszt alternatywny wnoszenia niedochodowych aktywów jako zabezpieczenia gwałtownie rośnie. Rynki tradycyjne zoptymalizowały efektywność, zwiększając udział obligacji rządowych i innych papierów. Dla derywatów krypto wniosek jest głębszy — model marży izolowanej, gdzie jako marżę wnosi się BTC lub ETH, przy koszcie finansowania powyżej 3,5% jest coraz bardziej ekonomicznie nieracjonalny.

To właśnie strukturalny motor wzrostu tokenizowanych aktywów rzeczywistych (RWA). Na początku 2026 roku on-chainowy rynek tokenizowanych obligacji skarbowych wynosił około 12 mld USD [14]. Tokenizowane obligacje skarbowe jako nośnik „on-chainowej stopy wolnej od ryzyka” mogą obsługiwać zarówno zgodne giełdy scentralizowane (jako narzędzie wzmocnienia marży), jak i protokoły on-chain (jako dochodowe zabezpieczenie). W ramie bazylejskiej tokenizowane aktywa tradycyjne są zaliczone do Group 1a i otrzymują to samo traktowanie kapitałowe co ich nietokenizowane odpowiedniki [15] — ostry kontrast z wagą ryzyka 1250% dla niezabezpieczonych krypto-aktywów Group 2b. Tu temat zabezpieczenia jest jedynie wprowadzony; jego skala, skład emitentów i droga prawna do regulowanego systemu derywatów są rozwinięte w Części 3.

1.4 Przełączenie kanału instytucjonalnego: co naprawdę znaczą napływy do ETF

Wobec kurczenia się kanału detalicznego przelewu fiatu instytucjonalny kanał alokacji stabilnie się rozszerza. Do kwietnia 2026 roku amerykańskie spotowe ETF-y na bitcoina trzymały około 85–98 mld USD — IBIT BlackRocka około 56,3 mld USD, ARKB Ark/21Shares około 13,6 mld USD, FBTC Fidelity około 12,4 mld USD [16]. Napływ netto 6 kwietnia 2026 sięgnął 471 mln USD — sześciotygodniowe maksimum [17]. Spotowe ETF-y na Ethereum trzymały około 10–13 mld USD, znacznie mniej niż na bitcoina, co odzwierciedla warstwowość preferencji instytucjonalnych.

Trzeba uczciwie zastrzec: alokacja instytucjonalna nie równa się trwałemu wzrostowi ceny. 8 kwietnia 2026 bitcoin był notowany około 71 906 USD, kapitalizacja około 1,33 bln USD — o około 10 600 USD niżej niż rok wcześniej [18]. Współistnienie napływów netto do ETF i spadku ceny to właśnie sedno przełączenia kanału: instytucje trzymają ekspozycję krypto w logice alokacji portfelowej (segment aktywów alternatywnych, powiedzmy poniżej 5%), a nie w pogoni za momentum. Ta logika jest bardziej lepka i mniej zależna od dźwigni, ale też nie generuje wysokoczęstotliwościowego obrotu detalicznego, na którym opierają się nieregulowane platformy offshore.

1.5 Wniosek główny: asymetryczny wpływ zmiany kanału płynności

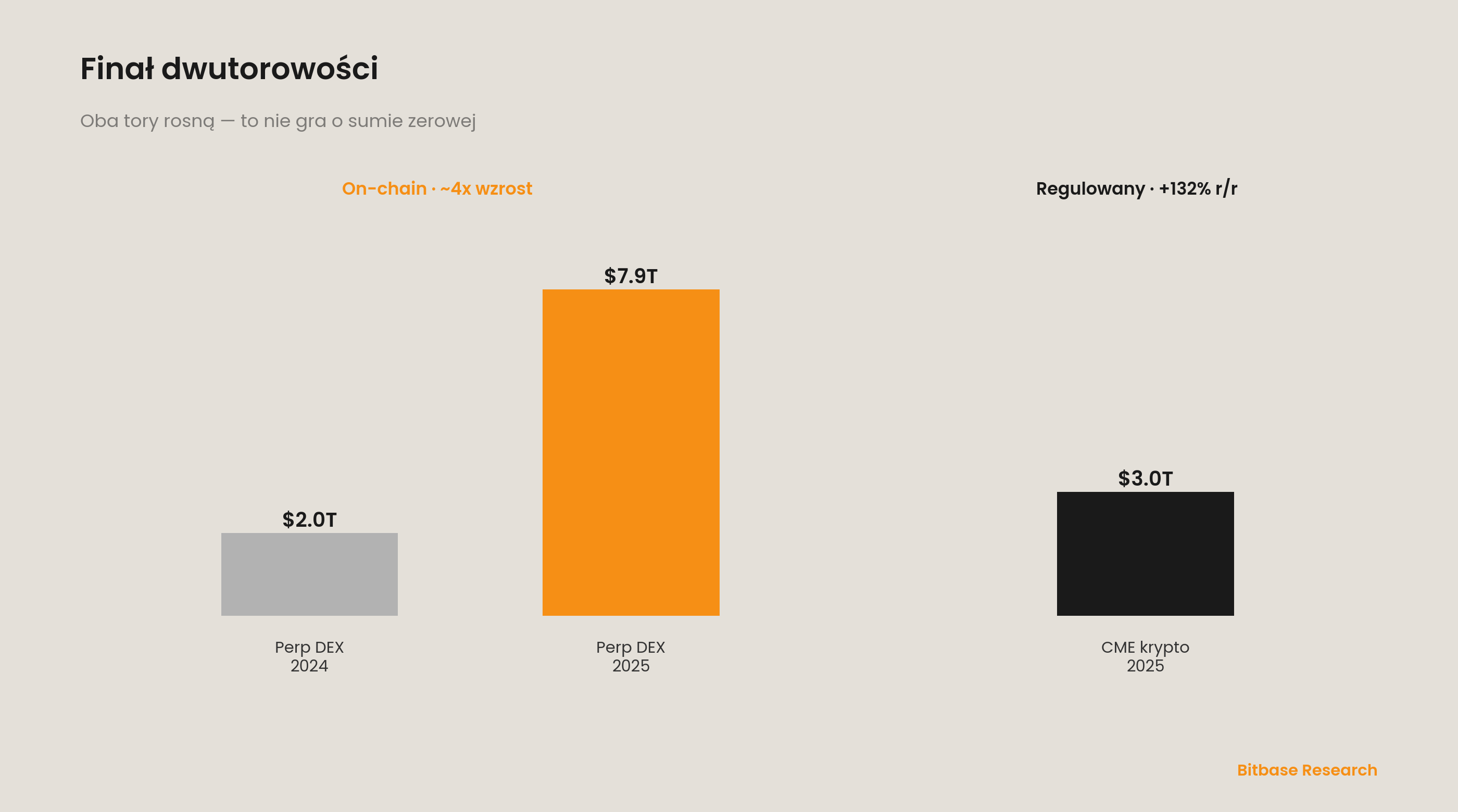

Zmiana makrokanału płynności wpływa na trzy warstwy asymetrycznie. Dla nieregulowanej architektury offshore wyschnięcie detalicznego przelewu fiatu, syfon MMF i nieutrzymywalność niedochodowego zabezpieczenia przy wysokich stopach tworzą potrójną presję strukturalną. Dla zgodnych wielojurysdykcyjnych giełd rozszerzenie kanału ETF, wzrost tokenizowanego zabezpieczenia RWA i większa pewność regulacyjna są dodatnim wsparciem. Dla protokołów on-chain niepowiernicza natura przyciąga kapitał unikający ryzyka pośrednika, a integracja tokenizowanych obligacji jako zabezpieczenia on-chain podnosi efektywność kapitałową na poziomie protokołu. Dane 2025 roku — 7,9 bln USD łącznego obrotu perp-DEX, 5,74 bln USD w II półroczu i miesięczne obroty powyżej 1 bln USD w IV kwartale [4] — to mocny dowód, że tor on-chain wciąż jest w fazie strukturalnej ekspansji.

Ponowna wycena makropłynności to zatem nie „rynek krypto stracił źródło wody”, lecz przełączenie kanału napływu z bezładnego zalewania na adresową alokację — na korzyść torów z infrastrukturą zgodności lub kryptograficznymi mechanizmami zaufania, a na niekorzyść architektur żyjących z arbitrażu regulacyjnego i asymetrii informacji. Szok geopolityczny i jastrzębi zwrot Fed z I kwartału 2026 roku wzmacniają tę asymetrię z zewnątrz, zmieniając dywergencję z „długofalowej migracji strukturalnej” w „długofalową migrację strukturalną przyspieszoną pod presją makro”.

Sygnały, które śledzimy (Część 1)

Skala i tempo zakupów Fed w ramach zarządzania rezerwami: jeśli miesięczne zakupy netto T-bills trwale przekroczą naturalne reinwestowanie zapadającego MBS, rynek może przekwalifikować to w „quasi-QE”. Punkt zwrotny MMF (wczesny sygnał częściowo uruchomiony): zarówno tygodniowa seria ICI, jak i dzienna Crane pokazują odwrót od szczytu z 18 marca; krocząca czterotygodniowa średnia utrzymująca się na minusie w II kwartale 2026 roku po korekcie sezonowej potwierdziłaby strukturalny charakter zwrotu. Przyjęcie tokenizowanych obligacji skarbowych w systemach marży giełd. Trwałość napływów netto do spotowych ETF-ów na BTC. Powrót ON RRP powyżej 100 mld USD. Ścieżka geopolityki i cen energii.

Część 2 · Prawdziwy koszt mikrostruktury

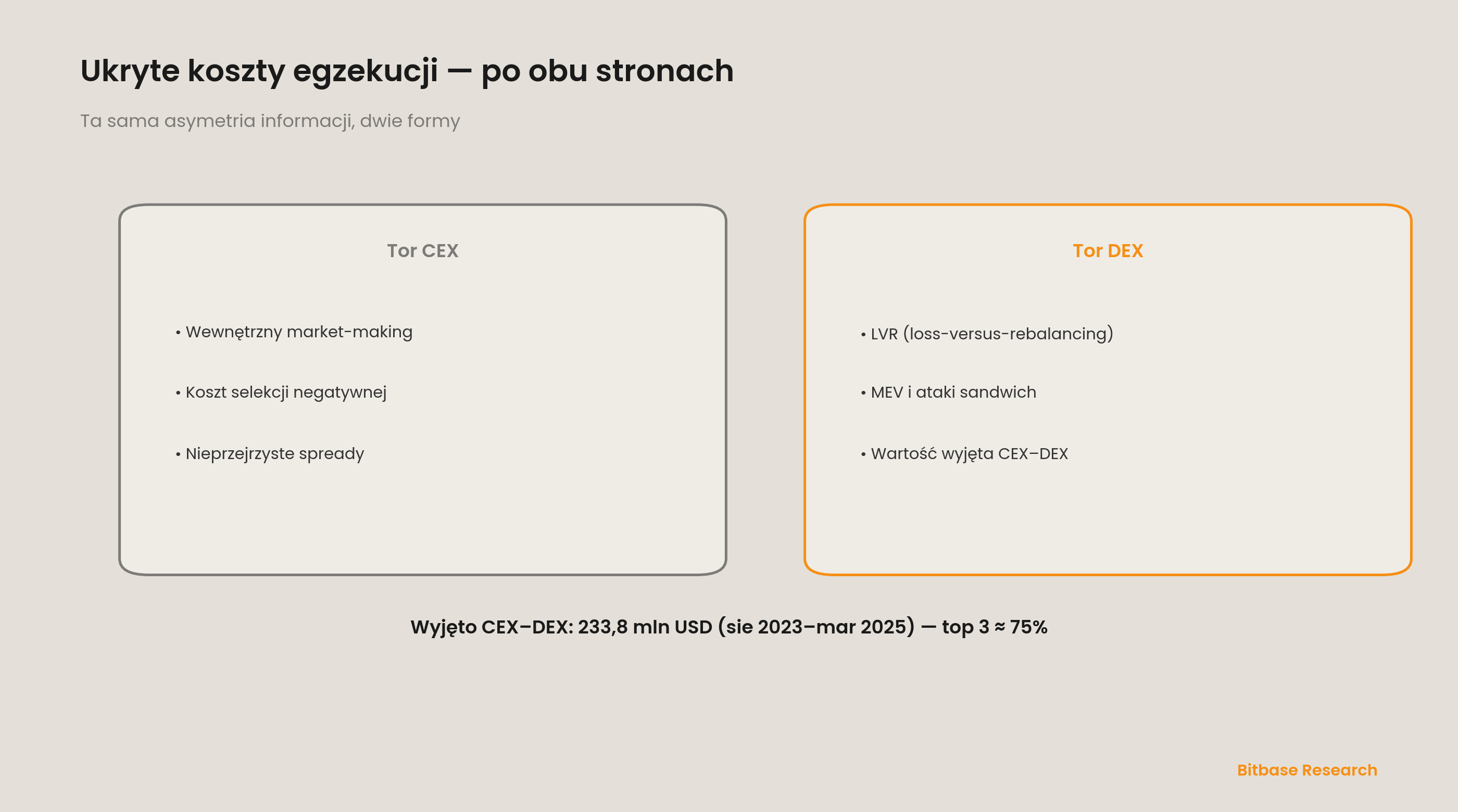

Część 1 pokazała, że makrokanał płynności wpływa na trzy warstwy asymetrycznie. Ta część schodzi z poziomu makro na mikro i buduje drugie wspólne twarde ograniczenie: wewnętrzny market-making CEX i LVR/MEV na DEX to w gruncie rzeczy jedno zjawisko na dwóch infrastrukturach — oba przenoszą wartość od dostawców płynności ku kontrahentom z przewagą informacyjną. Oba tory płacą ukrytą cenę za jakość egzekucji, lecz w innej formie, o innej obserwowalności i z inną odpowiedzią instytucji.

2.1 Wycena ryzyka zapasów w wewnętrznym market-makingu CEX: rama Avellanedy–Stoikova

Punktem wyjścia do zrozumienia zachowania scentralizowanego market-makera jest praca Avellanedy i Stoikova z 2008 roku „High-frequency trading in a limit order book” w *Quantitative Finance* [19], dająca analityczne rozwiązanie optymalnej kwotacji. Kluczowy mechanizm: ryzyko zapasów market-makera rośnie z kwadratem zmienności. Przy skoku zmienności market-makerzy systematycznie rozszerzają spread i zmniejszają głębokość, przerzucając koszt ryzyka zapasów na konsumentów płynności. Na rynku derywatów krypto część scentralizowanych platform łączy rolę operatora i głównego market-makera — strukturalna niezgodność bodźców, w której konsument nie odróżni uczciwej wyceny ryzyka zapasów od wydobycia przewagi informacyjnej. To nie oskarżenie o aktywne „polowanie”, wymagające forensyki transakcja po transakcji, lecz strukturalny problem bodźców. Standardowa odpowiedź zgodności to rozdzielenie organizacyjne (matching oddzielony od własnego market-makingu), przejrzystość ujawniania (raporty jakości egzekucji) i ograniczenie regulacyjne (w duchu obowiązku best execution z MiFID II).

2.2 VPIN i toksyczność przepływu zleceń: ilościowa miara asymetrii

Zaawansowanym narzędziem ilościowej oceny asymetrii w przepływie zleceń jest VPIN (Volume-Synchronized Probability of Informed Trading) autorstwa Easleya, Lópeza de Prado i O'Hary [20][21]. VPIN dzieli przepływ zleceń według czasu wolumenowego, nie kalendarzowego, i szacuje prawdopodobieństwo handlu poinformowanego w czasie rzeczywistym; empirycznie VPIN gwałtownie wzrósł na godziny przed „flash crashem” na rynku akcji USA 6 maja 2010 roku [20]. Zastosowanie do krypto wymaga dwóch zastrzeżeń: siła predykcyjna VPIN jest akademicko kwestionowana — Andersen i Bondarenko wskazali, że VPIN jest mechanicznie powiązany z intensywnością handlu i nie jest odpornie lepszy od zwykłych miar zmienności [22]; a międzyplatformowy przepływ informacji (wycena CEX wyprzedza DEX) komplikuje sens toksyczności, bo handel poinformowany może pochodzić od arbitrażystów systematycznie wykorzystujących opóźnienia cenowe.

2.3 Wartość wyjęta CEX–DEX (CEV): koncentracja arbitrażu międzyplatformowego

Asymetria między CEX i DEX to nie tylko teoria. Praca Wu, Sui, Thiery i Pai z 2025 roku „Measuring CEX-DEX Extracted Value and Searcher Profitability” (arXiv:2507.13023, przyjęta na ACM AFT 2025) daje najdokładniejszy pomiar empiryczny [23]. Śledząc 19 głównych searcherów CEX–DEX przez 19 miesięcy (sierpień 2023 – marzec 2025), zidentyfikowała 7 203 560 transakcji arbitrażowych wyjmujących 233,8 mln USD. Najbardziej otrzeźwiająca jest koncentracja: zaledwie trzej searcherzy przejęli około 75% wolumenu i wyjętej wartości [23]. Transakcje CEX–DEX zajmowały poniżej 2% przestrzeni bloków, lecz dawały ponad 15% wartości bloków.

Sens dla tezy jest dwojaki. Po pierwsze, istnienie i koncentracja arbitrażu potwierdzają, że różnice jakości egzekucji między platformami są mierzalne i nietrywialne — 233,8 mln USD to w istocie ukryty koszt płacony przez on-chainowych dostawców płynności posiadaczom przewagi cenowej CEX. Po drugie, skrajna koncentracja oznacza, że nawet na „zdecentralizowanej” infrastrukturze wyjmowanie wartości zmierza ku oligopolowi — lustrzane odbicie problemu koncentracji wewnętrznego market-makingu CEX.

2.4 Strukturalny koszt LVR dla dostawców płynności DEX

Wewnątrz toru on-chain strukturalny koszt dostawców płynności AMM precyzyjnie opisuje rama LVR (Loss-Versus-Rebalancing) autorstwa Milionisa, Moallemiego, Roughgardena i Zhanga (arXiv:2208.06046) [24], nazywana „wzorem Blacka–Scholesa dla AMM”. LVR rozkłada stratę LP na ryzyko rynkowe (zabezpieczalne) i ryzyko selekcji negatywnej (niezabezpieczalne); używając portfela rebalansującego jako punktu odniesienia, izoluje stratę wywołaną opóźnieniem ceny AMM za rynkiem zewnętrznym. Przy czasie bloku Ethereum ~12 sekund cena AMM jest „przeterminowana” w każdym bloku, a arbitrażyści CEX–DEX zbierają to opóźnienie deterministycznie [24]. Raport ESMA „Maximal Extractable Value” (lipiec 2025) potwierdził zjawisko od strony regulacyjnej, zauważając, że front-running i ataki sandwich byłyby nielegalne w tradycyjnych finansach i że 85–95% bloków Ethereum używa MEV-Boost od listopada 2022 roku — rozdzielenie proponującego i budowniczego poprawiło dystrybucję MEV, lecz nie usunęło samego MEV [25].

2.5 Fragmentacja stanu i fizyczny koszt płynności międzysieciowej

Tor on-chain niesie kolejny ukryty koszt z fragmentacji stanu Layer-2/Layer-3. TVL DeFi na L2 podlega wyraźnemu prawu potęgowemu: Base trzyma około 46,6% TVL DeFi na L2, Arbitrum około 30,9% — razem ponad trzy czwarte, gdy dziesiątki innych L2/L3 dzielą resztę [26]. Jest tu ironia: dawna narracja o „fragmentacji stanu jako martwym punkcie” zakładała bezładne rozproszenie płynności, lecz płynność szybko koncentruje się w kilku czołowych L2 — dualny obraz koncentracji wolumenu wśród topowych platform scentralizowanych. Nie znaczy to, że problem międzysieciowych kosztów ukrytych jest rozwiązany: opóźnienia i opłaty mostów, różnice cen tego samego instrumentu na różnych sieciach oraz kapitał zamrożony przez market-makerów utrzymujących zapasy na wielu sieciach pozostają istotnym tarciem dla dużych zleceń instytucjonalnych.

2.6 Wniosek główny: wspólny koszt ukryty i odpowiedź instytucji

Ukryty koszt jakości egzekucji jest wspólny dla obu torów. Na torze CEX objawia się jako selekcja negatywna w wewnętrznym market-makingu, nieprzejrzyste zarządzanie spreadem i potencjalna niezgodność bodźców; na torze DEX jako LVR, MEV (w tym międzyplatformowy CEV) i tarcie fragmentacji. Wspólną istotą jest monetyzacja asymetrii informacji. Racjonalna odpowiedź instytucji to nie ucieczka z jednego toru na drugi, lecz budowa międzyplatformowego monitoringu jakości egzekucji: wymóg ujawniania przez market-makerów udziału wewnętrznej egzekucji i metryk selekcji negatywnej, monitoring LVR i MEV po stronie DEX oraz wdrożenie inteligentnego routingu (SOR) do dynamicznego rozdziału egzekucji między CEX a DEX. Konkurencja instytucjonalna ostatecznie popchnie oba tory ku zbieżności w przejrzystości jakości egzekucji.

Sygnały, które śledzimy (Część 2)

Standaryzacja raportowania jakości egzekucji u głównych CEX. On-chainowe przyjęcie mechanizmów łagodzenia LVR (opłaty dynamiczne, wycena przez oracle, jak hooki Uniswap v4). Penetracja mechanizmów MEV-Share/MEV-Burn na główne L2. Zmiana koncentracji searcherów CEX–DEX (spadek udziału top-3 poniżej 50% sygnalizowałby bardziej konkurencyjną strukturę). Komercjalizacja instytucjonalnych międzyplatformowych produktów SOR.

Część 3 · Twarde ograniczenie efektywności kapitałowej

Część 2 obnażyła ukryty koszt egzekucji na obu torach. Ta część dowodzi drugiego wspólnego ograniczenia — przepustowości kapitału. Przy stopie 3,5–4% każdy dolar niedochodowego zabezpieczenia niesie jawny koszt alternatywny. Rynki tradycyjne wyraźnie migrują strukturę zabezpieczenia — gotówka na minimach, papiery nieskarbowe na sześcioletnich maksimach. Długoterminowa konkurencyjność infrastruktury derywatów krypto zależy od tego, czy jedna jednostka zabezpieczenia może jednocześnie nieść hedging ryzyka i przechwycenie dochodu wolnego od ryzyka. To wyzwanie inżynierskie, nie wrodzona przewaga jakiejś architektury.

3.1 Migracja zabezpieczenia w tradycyjnych derywatach

Badanie marży ISDA na koniec 2024 roku daje kluczowy sygnał [13]: wśród 32 topowych dealerów gotówka w marży zmiennej spadła ze szczytu 80,0% (2020) do 68,3%; papiery nieskarbowe wzrosły do sześcioletniego maksimum 13,8%; gotówka w całości zebranego zabezpieczenia spadła do rekordowo niskich 51,3%. Po stronie marży początkowej jeszcze ostrzej — papiery rządowe 54,5%, inne papiery 34,7%, gotówka tylko 10,7% [13]. Łączna marża sięgnęła 1,5 bln USD, +6,4% rok do roku [13]. Wniosek jest jasny: portfele zabezpieczeń migrują od gotówki ku aktywom dochodowym. Gdy tradycyjni dealerzy trzymają już 10,7% gotówki w IM, powszechny wymóg rynku krypto co do pełnego pokrycia gotówkowego w niedochodowych stablecoinach (USDT, USDC) obnaża oczywistą lukę efektywności.

3.2 Strukturalna luka efektywności kapitałowej krypto

Luka najpierw ujawnia się w architekturze marży. Marża izolowana ogradza zabezpieczenie każdej pozycji, zmniejszając ryzyko kaskady kosztem duplikacji kapitału — trzy pozycje blokują trzy osobne marże bez kompensacji. Marża krzyżowa dzieli wspólną pulę, lecz dodaje ryzyko ogonowe likwidacji całego konta. Żadne nie jest optymalne w sensie Pareto; to inżynierski kompromis. Marża portfelowa to prawdziwy skok: liczy marżę według ryzyka netto portfela, uznając hedge. Program marży portfelowej CME dla produktów stopowych oszczędzał około 8,4 mld USD dziennie w 2025 roku i po raz pierwszy przekroczył 10 mld USD na początku 2026 [30] — lecz obejmuje tylko produkty stopowe; kontrakty krypto CME wciąż są marżowane osobno i rozliczane w dolarach, więc arbitrażysta nie może wnieść spotowego BTC przeciw kontraktowi i musi „podwójnie finansować” [31]. W obrębie CFTC Bitnomial to wyrazisty kontrprzykład: trzymając licencje DCM, DCO i FCM razem, we wrześniu 2025 roku stał się pierwszą regulowaną przez CFTC giełdą przyjmującą BTC i ETH jako zabezpieczenie [32].

3.3 Tokenizowane zabezpieczenie RWA: od koncepcji do regulowanego kanału

Na początku kwietnia 2026 roku rynek tokenizowanych obligacji skarbowych USA sięgnął około 13 mld USD [34] — niemal +80% z ~7,3 mld USD w połowie 2025 roku. Układ zmienił się zdecydowanie w I kwartale 2026: USYC Circle (około 2,7 mld USD) wyprzedził BUIDL BlackRocka (około 2,4 mld USD) jako największy produkt, a udział BUIDL spadł ze szczytu ~46% (maj 2024) do ~18% [35][98]. Przełom instytucjonalny nastąpił 8 grudnia 2025 roku, gdy CFTC wydała trzy listy: 25-39 potwierdził neutralność technologiczną i że tokenizowane obligacje skarbowe i jednostki MMF mogą służyć jako regulowana marża; 25-40 (wznowiony jako 26-05 w lutym 2026) pozwolił FCM przyjmować BTC, ETH i USDC jako marżę; 25-41 wycofał wcześniejsze ograniczenie [40][41]. Najbardziej znaczący kejs to Circle USYC jako zabezpieczenie off-exchange w instytucjonalnych derywatach Binance, osiągające około 1,84 mld USD na BNB Chain do marca 2026 roku [98]. Co istotne, Binance nie jest podmiotem regulowanym przez CFTC, lecz zdywersyfikowaną platformą w międzynarodowych jurysdykcjach zgodności: przyjęcie tokenizowanego zabezpieczenia nie wymaga licencji USA. W ramie bazylejskiej SCO60 (globalne wdrożenie 1 stycznia 2026) tokenizowane aktywa tradycyjne Group 1a otrzymują tę samą wagę ryzyka co bazowe — tokenizowane obligacje do 0% — podczas gdy niezabezpieczone krypto Group 2b niesie 1250%, faktycznie pełne odliczenie kapitału [15].

3.4 Inżynieria efektywności kapitałowej protokołów on-chain

Protokoły on-chain szybko iterują efektywność kapitałową różnymi drogami (opis obiektywny, bez rekomendacji). Hyperliquid działa na własnym L1 z konsensusem HyperBFT (finalność ~0,2 s) i w 2026 roku uruchomił alfę marży portfelowej łączącą spot i perp na jednym koncie, kierując bezczynne aktywa do puli pożyczkowej [43]. Aster wbudowuje aktywa dochodowe wprost w marżę, pozwalając wnosić asBNB i USDF jako zabezpieczenie przynoszące dochód w trakcie transakcji [44]. Lighter, zbudowany jako zk-rollup Ethereum przez byłych inżynierów Citadel, weryfikuje każdy matching i likwidację przez zk-SNARK, kodując priorytet cena-czas wprost w obwodzie [46]. Innowacja nie jest wyłączna dla on-chain: 24 lutego 2026 roku Kraken przez licencjonowaną na Bermudach Payward Digital Solutions uruchomił pierwsze regulowane kontrakty perpetual na tokenizowane akcje (do 20x, 24/7, framework xStocks) dla klientów spoza USA w 110+ krajach [102]; skumulowany wolumen xStocks przekroczył 25 mld USD w osiem miesięcy [102]. Potwierdza to: struktura perpetuali migruje z toru on-chain na zgodny i jest zatem neutralna regulacyjnie, a „zgodny offshore” (Kraken na Bermudach) empirycznie różni się od „nieregulowanego offshore”.

3.5 Wniosek główny: efektywność kapitałowa to wspólny kierunek

Efektywność kapitałowa to nie wyłączna przewaga jednego toru. Zgodne giełdy dążą do niej przez zatwierdzoną przez regulatora tokenizowaną marżę obligacyjną i międzyproduktową marżę portfelową; protokoły on-chain przez integrację dochodowego zabezpieczenia, ujednolicone konta marży i kryptograficznie weryfikowane silniki ryzyka. Oba zbiegają się w jednym: uzysk dochodu z zabezpieczenia przedefiniowuje sens „kosztu kapitału”. Pod trójwarstwową soczewką nieregulowane platformy offshore — bez rozdzielenia powiernictwa, zewnętrznego audytu i infrastruktury zgodności — nie mogą zaoferować wiarygodnego dochodowego zabezpieczenia, uzyskać traktowania Group 1a ani kanału tokenizowanego zabezpieczenia CFTC. To strukturalny niedostatek, nie przedmiot negocjacji. Innowacja inżynierska wymaga potwierdzenia regulacyjnego dla skali — temat Części 4.

Sygnały, które śledzimy (Część 3)

Czy regulowane przez CFTC DCO przyjmą tokenizowane obligacje skarbowe jako marżę początkową w II połowie 2026. Czy infrastruktura tokenizowanej gotówki CME (z Google Cloud) ruszy w terminie. Czy badanie ISDA na koniec 2025 pokaże gotówkę w IM poniżej 10%. Czy marża portfelowa Hyperliquid przejdzie z alfy do ogólnej dostępności. Czy Komitet Bazylejski odpowie na apele o rekalibrację wagi 1250% dla Group 2b.

Część 4 · Kierunkowe odczytanie regulacji na nowo

Część 3 pokazała, że inżynieria efektywności wymaga potwierdzenia regulacyjnego dla skali instytucjonalnej. Ta część odczytuje krajobraz regulacyjny 2026 roku kierunkowo: obecna fala to nie skoordynowana rozprawa z offshore, lecz konkurencja instytucjonalna, w której każda jurysdykcja dostraja reguły, by przyciągnąć, a nie wygnać zgodny biznes derywatów krypto. Wytyczne „Project Crypto” w USA wprost mówią o zamiarze onshoringu; ponowna propozycja Basel III endgame to netto łagodzenie, nie zaostrzenie; nierówne przejście MiCA odzwierciedla wybory państw członkowskich co do tempa. Największym przegranym nie jest jurysdykcja, lecz nieregulowana architektura wciąż próbująca arbitrażu niepewności regulacyjnej.

4.1 USA: od egzekwowania ku stanowieniu reguł

Trzy dokumenty znaczą zwrot 2026 roku. Memorandum SEC–CFTC z 11 marca powołało wspólną koordynację w sześciu priorytetowych strumieniach; przewodniczący SEC Atkins powiedział wprost, że „przez dekady wojny o terytorium regulacyjne dusiły innowacje i wypychały uczestników do innych jurysdykcji” [47]. Wspólne wytyczne interpretacyjne SEC–CFTC z 17 marca (91 Fed. Reg. 13714, 68 stron) ustanowiły pięcioklasową taksonomię i wymieniły 16 aktywów (BTC, ETH, SOL, XRP, ADA, LINK, AVAX, DOT i in.) jako towary cyfrowe; deklarowany cel to „zachować innowacje blockchaina w USA” [1][48]. Przewodniczący CFTC Michael Selig publicznie zobowiązał się „sprowadzić perpetuale i inne nowe derywaty z powrotem na krajowy grunt” [49][50]. Do momentu raportu (kwiecień 2026) rama perpetuali nie została jeszcze opublikowana — ponad pięć tygodni po „mniej więcej miesiącu” Seliga — opóźnienie, które samo w sobie jest danymi o tempie instytucjonalnym, nie zwrotem, zważywszy, że CFTC ma tylko jednego zatwierdzonego przez Senat komisarza przy czterech wakatach z pięciu [103]. Opóźnienie to raczej pozytywny dowód tezy „fala długa, nie nagłe wydarzenie”.

4.2 UE: nierówne przejście MiCA

Przepisy MiCA o CASP obowiązują od 30 grudnia 2024 roku; artykuł 143(3) dopuszczał do 18 miesięcy przejścia do 1 lipca 2026 roku [51]. Wybory się rozeszły: Holandia, Polska, Finlandia, Łotwa, Węgry i Słowenia wzięły najkrótsze (6 miesięcy) przejście, kończąc je do połowy 2025; Niemcy, Austria i Irlandia — 12 miesięcy; Hiszpania i Włochy najpierw wybrały 12, potem przedłużyły do 18 [3][52]. Do grudnia 2025 przejściowy rejestr ESMA obejmował około 103 w pełni autoryzowanych CASP — BaFin z Niemiec prowadził z 27 licencjami, AMF z Francji z 10, Austria z 6 [53]. Klauzula „odwrotnego pozyskiwania” (artykuł 61) jest wąska: CASP z państwa trzeciego może obsługiwać klientów UE tylko z ich wyłącznej inicjatywy, a wytyczne ESMA z lutego 2025 czytają „pozyskiwanie” szeroko [54].

4.3 Rama bazylejska: prawdziwy kierunek ponownej propozycji

Nie wolno mylić dwóch odrębnych zdarzeń. Pierwsze to standard BCBS SCO60 (grudzień 2022, globalne wdrożenie 1 stycznia 2026), który ustanowił czterogrupową klasyfikację: Group 1a (tokenizowane aktywa tradycyjne, ta sama waga co bazowe), Group 1b (kwalifikowane stablecoiny), Group 2a (krypto zabezpieczalne), Group 2b (pozostałe krypto, waga 1250%, bez uznania hedgingu); waga 1250% matematycznie równa się pełnemu odliczeniu kapitału [15][55]. Drugie to ponowna propozycja Basel III endgame w USA z 19 marca 2026 (Fed, FDIC, OCC), która uchyliła wersję z 2023; ogólny kierunek to łagodzenie, z netto obniżeniem wymogu CET1 dla banków kategorii I i II o około 2,4% według BPI [2]. Debata o „błędzie 1250%” trwa: Bitcoin Policy Institute twierdzi, że waga 1250%, zaprojektowana dla nieprzejrzystych sekurytyzacji, to „błąd kategorialny” wobec przejrzystego, globalnie handlowanego aktywa o zerowym ryzyku kontrahenta [55], a GFMA i ISDA wezwały BCBS do opóźnienia i rekalibracji [57].

4.4 Konkurencja instytucjonalna centrów finansowych

Wiele centrów buduje ramy własnymi drogami, razem tworząc instytucjonalną bazę toru zgodnego. Szwajcaria prowadzi neutralnym technologicznie podejściem modułowym (ustawa o DLT z 2021; pierwsza licencja platformy DLT od FINMA dla BX Digital w marcu 2025) [59]. ZEA prowadzą równoległe reżimy federalny i emiratowe [60]. Singapur licencjonuje usługi cyfrowych tokenów płatniczych według PSA z 2019 (33 licencjobiorców do 2025) i prowadzi Project Guardian z 40+ instytucjami [61]. Wielka Brytania uchwaliła reżim krypto FSMA w lutym 2026 (pełna rama oczekiwana w październiku 2027) [62]. Reżim VASP Hongkongu jest obowiązkowy od czerwca 2023 (9 licencjobiorców do lutego 2025), a rozporządzenie o stablecoinach weszło w życie w sierpniu 2025 [63]. FSA Japonii nadzoruje 32 dostawców i w grudniu 2025 zaproponowała przeklasyfikowanie krypto z ustawy o usługach płatniczych do ustawy o instrumentach finansowych [64]. Te jurysdykcje to nie przeciwnicy Project Crypto, lecz uczestnicy tej samej konkurencji, różniący się drogą wdrożenia, nie filozofią.

4.5 Globalna koordynacja FSB i IOSCO

Pod konkurencją jurysdykcji leży konsolidujący się globalny konsensus. Rekomendacje FSB (lipiec 2023) stoją na zasadzie „ta sama działalność — to samo ryzyko — ta sama regulacja” [65]; 18 rekomendacji IOSCO (listopad 2023) pokrywa konflikty interesów, nadużycia, współpracę transgraniczną, powiernictwo, ryzyko operacyjne i dostęp detaliczny [66]. Przeglądy tematyczne obu ciał z 16 października 2025 potwierdziły rzecz kluczową: globalny kierunek jest ustalony, lecz głębia i szybkość wdrożenia wyraźnie się różnią — istota konkurencji instytucjonalnej [67][68].

4.6 Wniosek główny: efekt netto zbieżności regulacyjnej

Trzy wnioski. Pierwszy: zbieżność to nie „świat przeciw krypto”, lecz „świat osiągnął kierunkowy konsensus, jak regulować krypto”; kierunek USA i Bazylei to łagodzenie i onshoring. Drugi: największym przegranym jest nieregulowana architektura offshore, której arbitraż niepewności jest systemowo usuwany. Trzeci: oba tory adaptują się różnie — zgodne giełdy przez licencje, protokoły on-chain przez modułowość zgodności na poziomie protokołu. Ramy regulacyjne rozwiązują „legalność”; minimalizacja zaufania to osobne wyzwanie inżynierskie — temat Części 5.

Sygnały, które śledzimy (Część 4)

Faktyczny termin wyjścia ramy perpetuali CFTC (węzeł zaktualizowany do końca III kwartału 2026). Rzeczywisty odsetek wyjścia/konwersji CASP państw trzecich po urwisku MiCA 1 lipca. Czy pojawi się masowa branżowa opozycja wobec wagi 1250% w okresie komentarzy. Liczba i tempo wniosków FCA (okno otwiera się 30 września 2026). Czy FSB/IOSCO uruchomią drugi przegląd lub wytyczne dla DeFi.

Część 5 · Migracja paradygmatu zaufania

Część 4 pokryła „legalność”. Ale legalność to nie wiarygodność. Ta część dotyczy osobnej tezy: infrastruktura derywatów krypto przechodzi strukturalną migrację kotwicy zaufania — od „opierania się na reputacji i obietnicach prawnych jednego scentralizowanego podmiotu” ku warstwowej obronie z „weryfikowalnego dowodu kryptograficznego, niezależnego powiernictwa i deterministycznej finalności rozliczeń”. To nie usunięcie zaufania, lecz jego minimalizacja — rozłożenie założeń niegdyś skupionych w jednym podmiocie na niezależne, audytowalne, falsyfikowalne komponenty.

5.1 Ewolucja kotwicy zaufania: od obietnicy prawnej ku weryfikowalnemu obliczeniu

Upadki lat 2022–2024 kilku dużych scentralizowanych podmiotów krypto były w istocie awariami zaufania w pojedynczym punkcie: mieszanie środków klientów i własnych, nieujawnione zobowiązania, brakujące lub mylące proof of reserves. Częste audyty komercyjne i obietnice prawne nie zapobiegły przywłaszczeniu, bo audyt zależy od integralności danych dostarczonych przez audytowanego. Zarządzanie ryzykiem instytucjonalnym przesunęło bazową logikę z „zakładać, że kontrahent nie będzie działać w złej wierze” ku „uczynić działanie w złej wierze fizycznie trudnym” — przez niezależne powiernictwo, wielostronne zarządzanie kluczami, weryfikowalne obliczenie i deterministyczne rozliczenie. PFMI (zasada 8) CPMI-IOSCO zakotwicza finalność jako pojęcie prawne wymagające jasnej podstawy prawnej, nie tylko technicznej nieodwracalności [69].

5.2 MPC i podpisy progowe w powiernictwie instytucjonalnym

Obliczenia wielostronne (MPC) i schematy podpisów progowych (TSS) stały się głównym nurtem w powiernictwie instytucjonalnym: generowanie, przechowywanie i użycie klucza są rozdzielone między niezależne strony, tak że żadna nie odtworzy pełnego klucza. Rynek jest wielobiegunowy — Fireblocks, BitGo (licencje NYDFS i BaFin), Anchorage (pierwszy bank krypto z czarterem OCC), Copper, Zodia, Sygnum (licencja bankowa FINMA), Taurus (partnerstwo ze State Street) [70][71]. MPC/TSS to nie panaceum: w 2023 roku Verichains ujawnił ataki TSSHOCK na implementacje GG18/GG20, a Fireblocks niezależnie znalazł lukę weryfikacji klucza Paillier (CVE-2023-33241) pozwalającą wyjąć pełny klucz w zaledwie 16 podpisach; w 2024 roku Trail of Bits ujawnił luki podnoszenia progu w Pedersen DKG dotykające FROST, GG18/GG20 i kilkunastu implementacji [72][73][74]. Wniosek to nie „MPC jest bezużyteczny”, lecz trwała luka między teorią kryptograficzną a kodem produkcyjnym: niezależny powtarzalny audyt kryptograficzny to warunek konieczny bezpieczeństwa, nie jednorazowa formalność.

5.3 Spór o TEE i obrona wielowarstwowa

Zaufane środowiska wykonawcze (TEE) — Intel SGX/TDX, AMD SEV/SEV-SNP — są szeroko używane do izolacji i zdalnej atestacji, lecz strumień badań 2024–2026 pokazał ich empiryczną kruchość jako jedynego korzenia zaufania: TDXDown (CCS 2024) odzyskał klucze ECDSA z Intel TDX; WireTap (CCS 2025) wyjął klucze atestacji DCAP z SGX pasywnym sondowaniem DDR4 za ~1000 USD; Battering RAM (IEEE S&P 2026) obszedł kontrole rozruchowe Intela i AMD interposerem DDR4 za 50 USD; CacheWarp (USENIX 2024) odzyskał klucz RSA z AMD SEV-SNP w sześć sekund [75][76][77][78]. Wniosek to nie „TEE jest bezużyteczny”, lecz „TEE jako jedyny korzeń zaufania jest kruchy; TEE jako jedna warstwa obrony wielowarstwowej jest rozsądne”.

5.4 Finalność rozliczeń: dwuwarstwowe odczytanie technicznego i prawnego

Finalność ma dwa powiązane, lecz różne wymiary. Techniczna to nieodwracalność na poziomie protokołu; prawna to nieodwołalna, bezwarunkowa skuteczność według prawa właściwego, działająca nawet przy upadłości uczestnika. Systemy proof-of-work dają finalność probabilistyczną — prawdopodobieństwo odwrócenia maleje wykładniczo z potwierdzeniami, lecz nigdy nie osiąga zera, jak zauważa dokument roboczy BIS nr 44 [81] — podczas gdy klasyczne protokoły BFT (Tendermint/CometBFT, HotStuff) dają finalność deterministyczną, odwzorowywalną na wymóg prawny. Po stronie prawnej wiele jurysdykcji buduje podstawę dla przenoszenia tokenizowanych aktywów: MLETR UNCITRAL (przyjęty przez 13 jurysdykcji) [83]; artykuł 12 UCC USA (2022), tworzący „kontrolowalne zapisy elektroniczne”, przyjęty przez 33 stany plus D.C. do końca 2025 [84]; brytyjska ustawa o elektronicznych dokumentach handlowych (2023) [85]; oraz pilotaż DLT UE, który ESMA zaleciła uczynić stałym [86].

5.5 Stan i granice proof of reserves

Proof of reserves (PoR) stał się kluczowym mechanizmem odbudowy zaufania, lecz jego granice trzeba rozumieć. PoR na drzewie Merkle'a (Greg Maxwell, 2014) pozwala użytkownikowi zweryfikować włączenie salda do zadeklarowanych rezerw, lecz dowodzi jedynie „aktywa istnieją”, nie „aktywa przewyższają zobowiązania” ani „aktywa nie są re-zastawione”; to migawka w punkcie czasu, wykluczająca zobowiązania off-chain i zależna od zaufania do audytora [87]. Pełna weryfikacja wypłacalności wymaga proof of reserves plus proof of liabilities. Rozwija się bardziej zaawansowany PoR o zerowej wiedzy — Provisions (Dagher i in., ACM CCS 2015) [88], IZPR (2023) [89], Xiezhi (2024) [90] — a część platform wdrożyła PoR na zk-SNARK, lecz to jeszcze nie standard branżowy. PoR należy pozycjonować jako „konieczną, lecz niewystarczającą” infrastrukturę zaufania.

5.6 Wniosek: zaufanie warstwowe, a nie usunięcie zaufania

Migracja zaufania to nie „bezzaufaniowość”, lecz „zaufanie warstwowe”. Nieregulowana architektura offshore niesie największą presję, bo brak jej weryfikowalności na każdej warstwie — bez izolacji powiernictwa, bez proof of reserves, bez niezależnego audytu, bez dowodu deterministycznej finalności — i wciąż opiera się na reputacyjnej obietnicy jednego podmiotu, którą wydarzenia 2022–2024 zdyskredytowały. Tor zgodny i tor on-chain osiągają zaufanie warstwowe różnie, lecz zbiegają się w kierunku jego dekompozycji.

Sygnały, które śledzimy (Część 5)

Czy kastodianie MPC publikują niezależnie audytowane oceny bezpieczeństwa TSS. Czy główne zgodne platformy dodają zk-PoR z komponentem zobowiązań. Czy CPMI-IOSCO wydadzą wytyczne o finalności DLT. Czy Intel/AMD dodadzą niedeterministyczne szyfrowanie pamięci w TEE nowej generacji. Czy przyjęcie artykułu 12 UCC przekroczy 40 stanów przed 2027 rokiem.

Część 6 · Finał dwutorowości

Część 5 pokazała, że zaufanie warstwowe to wspólny kierunek obu torów. Ta część doprowadza wniosek do finału: w latach 2026–2030 infrastruktura derywatów krypto ewoluuje w dwutorową równowagę fali długiej. Zgodne wielojurysdykcyjne podmioty rozliczeniowe i protokoły on-chain to nie gracze o sumie zerowej, lecz komplementarne infrastruktury dla różnych preferencji instytucjonalnych, tolerancji ryzyka i wymogów zgodności.

6.1 Dwutorowość to różnicowanie funkcjonalne, nie binarna opozycja

Propozycja wartości toru zgodnego to pewność regulacyjna, instytucjonalne zarządzanie ryzykiem, integracja tokenizowanego zabezpieczenia RWA i interoperacyjność z tradycyjnymi finansami; toru on-chain — niepowiernicze przechowywanie, dostęp bez granic, komponowalność i odporność na cenzurę. Ich profile klientów się różnią — regulowani zarządzający, fundusze emerytalne i ubezpieczeniowe oraz deski bankowe z jednej strony; fundusze krypto-natywne, zespoły ilościowe i globalny detal z drugiej. Analogia do derywatów giełdowych (ETD) i pozagiełdowych (OTC), współistniejących w tradfi od dekad, to kluczowa kotwica przeciw narracji „jednego zwycięzcy”.

6.2 Ponowne odczytanie danych perp-DEX za 2025 rok

2025 to strukturalny przełom toru on-chain. Według DefiLlama obrót perp-DEX sięgnął 7,9 bln USD za rok (około 65% skumulowanej sumy); II półrocze dało 5,74 bln USD (73%), a miesięczny obrót IV kwartału przekroczył 1 bln USD, ze szczytem około 1,36 bln USD w październiku [4][91]. Struktura przekształciła się w I kwartale 2026: udział Hyperliquid w wolumenie wzrósł z ~36,4% w styczniu do ~44% w marcu, a kontroluje ~70% otwartego zainteresowania (~5,15 mld USD) [104][105]. Nowa czterobiegunowa struktura (Hyperliquid, Aster, Lighter, edgeX — ten ostatni budujący ~26,6% udziału na stosie StarkWare) jest sama w sobie znakiem dojrzałości, jak współistnienie CME, ICE, Eurex i HKEX w tradfi [104]. Niemal czterokrotny skok z ~2 bln USD w 2024 roku odzwierciedla złożenie dojrzałości infrastruktury, głębokości market-makerów i jakości egzekucji — nie ostatnie tchnienie.

6.3 Wzrost na torze zgodnym

Tor zgodny rósł tak samo mocno — dywergencja dwutorowa to dwa rosnące tory, a nie pożarcie jednego przez drugi. Nominał krypto CME sięgnął 3 bln USD w 2025 roku, średni dzienny wolumen 270 900 kontraktów (~12 mld USD), +132% rok do roku; otwarte zainteresowanie +82% do 299 700 kontraktów (~26,6 mld USD), z rekordem 39 mld USD 18 września 2025 [93][94]. Coinbase Derivatives uruchomił regulowane przez CFTC nano-kontrakty BTC/ETH; Bitnomial stał się pierwszą platformą z aprobatą CFTC na marżę krypto; Cboe zapowiedział dziesięcioletnie „kontrakty ciągłe” [95][32][96]. Po stronie ETF: spotowe ETF-y na BTC w USA przekroczyły 65 mld USD skumulowanych napływów netto do początku kwietnia 2026; IBIT BlackRocka przyciągnął 25,1 mld USD w 2025, szóste miejsce wśród wszystkich ETF-ów USA [97]. Morgan Stanley uruchomił własny spotowy ETF na BTC (MSBT, 14 pb) 8 kwietnia 2026 — wejście czołowego zarządcy majątku nawet przy spadku BTC o ~20% od początku roku sygnalizuje długoterminowe spojrzenie na alokację [107].

6.4 Wczesne sygnały interoperacyjności międzytorowej

Interoperacyjność opuściła etap koncepcji. Pierwszy: zgodne giełdy biorą on-chainowe struktury produktów — perpetuale xStocks Krakena (licencja Bermudów, 25 mld USD skumulowanego wolumenu) opakowują DEX-natywną strukturę w ramę zgodności z tokenizowanymi akcjami jako warstwą odniesienia [102]. Drugi: protokoły on-chain niosą regulowane derywaty RWA — framework HIP-3 Hyperliquid już wspiera perpetuale na ropę i srebro 24/7 — strukturalne lustro Krakena [104]. Trzeci: tokeny on-chain wchodzą do regulowanego kanału ETF — Grayscale złożył S-1 na spotowy ETF HYPE (GHYP) 20 marca 2026 [104]. Czwarty: tokenizowane RWA jako wspólne zabezpieczenie obu torów — Circle USYC jako zabezpieczenie off-exchange na Binance (~1,84 mld USD) plus listy CFTC i mapa drogowa tokenizowanej gotówki CME [98][40][42]. Piąty: trwały bazis i ekonomia arbitrażu międzytorowego między kontraktami CME a perpetualami on-chain.

6.5 Presja strukturalna na nieregulowaną architekturę offshore

Pierwsze pięć części ustanawia pięć długofalowych presji na nieregulowaną architekturę: przełączenie kanału płynności (Część 1); wymogi przejrzystości mikrostruktury (Część 2); twarde ograniczenie efektywności kapitałowej (Część 3); zbieżność regulacyjna i koordynacja egzekwowania (Część 4); wymogi zaufania warstwowego (Część 5). Żadne to nie „nagłe wydarzenie”; wszystkie to „długofalowa migracja”. Udział nieregulowanych będzie erodowany stopniowo i nierówno regionalnie — w części Azji Południowo-Wschodniej, Bliskiego Wschodu i Afryki migracja może iść wyraźnie wolniej — w skali wielu lat.

6.6 Ku wnioskowi: co to znaczy dla uczestników

Zarys rozwinięty w zakończeniu: alokatorzy muszą przedefiniować „benchmark egzekucji” i „ocenę efektywności zabezpieczenia”; brokerzy przejść od „dostępu do jednej platformy” ku „międzytorowemu routingowi najlepszej egzekucji”; fundusze ilościowe szukać strukturalnej alfy w międzytorowym bazisie i różnicach płynności; projekty krypto-natywne jasno wybrać między drogą zgodną a on-chainową.

6.7 W czym możemy się mylić: refleksyjny test warunków skrajnych

Każda poważna rama musi testować własną hipotezę. Scenariusz 1: zwrot regulacyjny o 180 stopni (np. wybory 2028 w USA znoszące podział jurysdykcji SEC/CFTC) osłabiłby premię pewności toru zgodnego — lecz techniczna logika dwutorowości działa niezależnie od cyklu regulacyjnego, więc struktura się dostosuje, a nie rozpadnie. Scenariusz 2: zmiana kierownictwa Fed z nieciągłością polityki — kadencja Powella kończy się w maju 2026 na tle śledztwa DOJ — mogłaby przekształcić makrostrukturę Części 1; ścieżka bardziej gołębia spowolniłaby dywergencję, bardziej jastrzębia przyspieszyła, przy scenariuszu bazowym ciągłości. Scenariusz 3: duży przełom w uniwersalnych obliczeniach kwantowych, zagrażający kryptografii krzywych eliptycznych przed 2030 rokiem, wymagałby wieloletniej migracji na schematy postkwantowe (NIST wydał FIPS 203/204/205 w 2024 roku) [99]. Scenariusz 4: duża awaria systemowa czołowego perp-DEX mogłaby tymczasowo przywrócić dominację toru zgodnie-scentralizowanego. Te scenariusze nie negują tezy, lecz pokazują jej refleksyjną samoświadomość.

Sygnały, które śledzimy (Część 6)

Czy otwarte zainteresowanie CME dla krypto utrzyma się powyżej 30 mld USD do 2027 roku. Czy roczny obrót perp-DEX pozostanie powyżej 5 bln USD w 2026 roku. Czy CFTC zatwierdzi więcej licencjonowanych produktów perp-podobnych przed 2027 rokiem. Czy rynek tokenizowanych obligacji przekroczy 25 mld USD przed 2027 rokiem. Czy zgodny podmiot rozliczeniowy sprototypuje interoperacyjność rozliczenia on-chain i tradycyjnego. Czy globalny udział nieregulowanego offshore (wg OI) spadnie o ponad 15 pkt od szczytu 2024 do końca 2027. Czy kryptografia postkwantowa wejdzie do mapy drogowej dowolnego dużego Layer-1.

Zakończenie

Strukturalna dywergencja wewnątrz fali długiej

Od ponownej wyceny makropłynności, przez prawdziwy koszt mikrostruktury, ograniczenie efektywności kapitałowej, kierunkowe odczytanie regulacji i migrację paradygmatu zaufania, ku finałowi dwutorowości — sześć części tworzy jedną narastającą argumentację: infrastruktura derywatów krypto wchodzi w wieloletni cykl strukturalnej dywergencji fali długiej (2026–2030), a nie gwałtowne pęknięcie. Dwa główne tory — zgodne wielojurysdykcyjne podmioty rozliczeniowe i protokoły on-chain — każdy trzyma niezastąpioną pozycję funkcjonalną co do mechanizmu zaufania, profilu klienta i propozycji wartości, tworząc komplementarny krajobraz. Odsiewany jest nie „offshore” sam w sobie, lecz nieregulowana architektura offshore: bez KYC/AML, bez zewnętrznego audytu, bez proof of reserves, B-book, bez rozdzielenia powiernictwa i matchingu.

Rama działań

Alokatorzy — zbudować międzytorowy benchmark egzekucji i ocenę efektywności zabezpieczenia, włączyć efektywność kapitałową toru on-chain do optymalizacji portfela i śledzić stosunek OI CME do OI DEX jako wskaźnik wyprzedzający preferencji instytucjonalnych. Brokerzy — budować egzekucję na obu torach i przesunąć konkurencyjność z „dostępu do jednej platformy” ku „międzytorowemu routingowi najlepszej egzekucji i ujednoliconemu widokowi ryzyka”. Fundusze ilościowe — zbierać strukturalną alfę z międzytorowego bazisu, różnic powierzchni zmienności i luki w czasie rozliczeń; jej trwałość zależy od szybkości dojrzewania infrastruktury międzytorowej. Projekty krypto-natywne — jasno wybrać między drogą zgodną (dostęp instytucjonalny kosztem licencji i długiego wejścia na rynek) a on-chainową (decentralizacja i szybka iteracja, lecz ograniczony dostęp dużych instytucji); próba pogodzenia obu zwykle oznacza brak konkurencyjnej głębi na obu.

Zobowiązanie metodologiczne

Każda główna teza niesie warunki falsyfikowalne; „sygnały, które śledzimy” na końcu każdej części tworzą ustrukturyzowaną listę weryfikacji hipotez, obserwowalną w 6–24 miesiące. Bitbase Research zobowiązuje się wydać pierwszy uzupełniający raport „śledzenia sygnałów” w IV kwartale 2026 roku — testując szybkość dywergencji, zmianę udziału nieregulowanych, postęp interoperacyjności międzytorowej i ewolucję infrastruktury zaufania. Wystawienie prognoz na test empiryczny to droga do długoterminowej wiarygodności praktyki badawczej i to, co odróżnia ten raport od narracji marketingowej.

Pozycja Bitbase

Na podstawie pierwszych pięciu części — strukturalnej preferencji kanału płynności ku zgodnym szynom, instytucjonalnego popytu na deterministyczne rozliczenie i audytowalne zarządzanie ryzykiem oraz bazowego wymogu zaufania warstwowego co do niezależnego powiernictwa i proof of reserves — Bitbase traktuje zgodną wielojurysdykcyjną centralizację jako tor główny, co jest inżynierską oceną kierunku ewolucji strukturalnej. Bitbase wybrał nie budować protokołu perp-DEX ani tradycyjnej platformy „wszystko w jednym”, lecz pozycjonować się jako budowniczy infrastruktury na torze zgodnym: instytucjonalne niezależne powiernictwo i wielostronne zarządzanie kluczami; regularne ujawnianie proof of reserves z dążeniem do pełniejszego dowodu wypłacalności; kontrole poziomu SOC 2 i niezależny audyt zewnętrzny; zgodność w kilku głównych jurysdykcjach. Obecna działalność obejmuje spot i perpetuale. Jako giełda budowana od zera Bitbase nie niesie długu technologicznego systemów dziedziczonych — strukturalna przewaga pozwalająca zakodować zaufanie warstwowe, uzysk dochodu z zabezpieczenia i interoperacyjność międzytorową wprost w architekturę.

Ujawnienie metodologii

To pierwsza publikacja Bitbase Research i dążymy do ustawienia praktyki na poziomie instytucjonalnej przejrzystości. Narzędzia i pomoc generacji: zaawansowane duże modele językowe użyto jako narzędzie pomocnicze w zbieraniu danych, krzyżowej weryfikacji faktów, strukturyzacji argumentacji i przygotowaniu szkicu; wszystkie dane pierwotne, dokumenty regulacyjne, artykuły akademickie i wskaźniki rynkowe zweryfikowano ręcznie wobec źródeł pierwotnych, a wszystkie wzory, szczegóły kryptograficzne i cytaty prawne przeszły weryfikację ręczną. Uznajemy, że narzędzia AI niosą wrodzone ryzyko błędów w obróbce danych długiego ogona, zmniejszone, lecz nieusunięte przez wiele rund sprawdzania. Zakres i granice: raport skupia się na strukturalnej ewolucji infrastruktury derywatów krypto — nie na prognozie cen, poradach handlowych ani analizie fundamentalnej tokenów; ramy analityczne to konstrukty badawcze, nie oficjalne definicje. Aktualność danych: wszystkie przytoczone dane makro, regulacyjne i rynkowe są na stan z 9 kwietnia 2026 roku; wskaźniki wysokiej częstotliwości mogą się wyraźnie zmienić w ciągu dni po publikacji. Niezależność: analiza opiera się na publicznych źródłach pierwotnych i niezależnym osądzie zespołu; wszystkie nazwane podmioty (CME, Coinbase, Bitnomial, Hyperliquid, Aster, Lighter, Fireblocks, BitGo i in.) przytoczono jako obiektywny opis krajobrazu, nie rekomendację ani aprobatę. To nie porada inwestycyjna, a lektura raportu nie tworzy relacji powierniczej ani doradczej. Stwierdzenia prognostyczne o „finale dwutorowości” to hipotezy teoretyczne podatne na wstrząsy geopolityczne, regulacyjne lub technologiczne; listy sygnałów i test skrajny sekcji 6.7 to ich wbudowane warunki falsyfikowalne. Bitbase Research przyjmuje poprawki i krytykę przez kanały publiczne.

Źródła

Dokumenty regulacyjne i polityczne

[1] U.S. Securities and Exchange Commission & Commodity Futures Trading Commission, “Application of the Federal Securities Laws to Certain Types of Crypto Assets and Certain Transactions Involving Crypto Assets,” Interpretive Release, 91 Fed. Reg. 13714, March 23, 2026. govinfo.gov

[2] Bank Policy Institute, “BPInsights: March 21, 2026,” March 21, 2026. bpi.com

[3] European Securities and Markets Authority, “List of MiCA Grandfathering Periods Decided by Member States Under MiCA (Art. 143(3)),” December 2024 (updated December 2025). esma.europa.eu

[15] Basel Committee on Banking Supervision, “Prudential Treatment of Cryptoasset Exposures (SCO60),” December 2022, revised July 2024, global implementation January 1, 2026. bis.org

[40] Commodity Futures Trading Commission, Press Release №9146–25, “Acting Chairman Pham Announces Launch of Digital Assets Pilot Program for Tokenized Collateral in Derivatives Markets,” Staff Letters №25–39, 25–40, 25–41, December 8, 2025. cftc.gov

[41] Commodity Futures Trading Commission, Press Release №9180–26, “CFTC Staff Reissues Letter 25–40 Updating Payment Stablecoin Definition” (Letter 26–05), February 2026. cftc.gov

[47] U.S. Securities and Exchange Commission, “SEC and CFTC Announce Historic Memorandum of Understanding Between Agencies,” Press Release 2026–26, March 11, 2026. sec.gov

[48] Patomak Global Partners, “Classification of Crypto Assets Under Federal Securities Laws,” March 25, 2026. patomak.com

[49] Commodity Futures Trading Commission, Chairman Michael Selig, Inaugural Remarks, January 29, 2026. cftc.gov

[50] Bloomberg, “US Crypto-Linked Perpetual Futures Coming Soon, CFTC Chair Says,” March 3, 2026; CoinDesk, “CFTC Chief Selig to Clear Path for U.S. Perpetual Futures,” March 3, 2026.

[51] Regulation (EU) 2023/1114 of the European Parliament and of the Council on Markets in Crypto-Assets (MiCA), Article 143(3).

[52] Freshfields, “Grandfathering Under MiCA: How Member States Approach the Transitional Regime,” December 2024, updated December 2025; Latham & Watkins, “MiCA Cliff-Edge Risk in Spain Mitigated as ESMA Updates List of Grandfathering Periods,” December 2025.

[53] Compliance Corylated, “As MiCA Turns One: Member States Take Divergent Approach to Implementation,” December 2025.

[54] European Securities and Markets Authority, “Guidelines on Reverse Solicitation Under MiCA (ESMA35–1872330276–2030),” February 26, 2025. esma.europa.eu

[55] Conner Brown, Bitcoin Policy Institute, “Basel’s 1250% Mistake,” February 23, 2026. btcpolicy.org

[56] Mayer Brown, “US Banking Regulators Propose Reforms to Capital Requirements,” March 2026. mayerbrown.com

[57] Global Financial Markets Association and ISDA, “Joint Letter to BCBS on Recalibration of Cryptoasset Prudential Standards,” August 2025. gfma.org

[58] Michelle W. Bowman, “Basel III and Bank Capital Rules,” Speech at Cato Institute Policy Forum, March 12, 2026. bis.org

[59] Swiss Financial Market Supervisory Authority (FINMA), “First DLT Trading Facility Licensed,” Press Release, March 18, 2025. finma.ch

[60] Abu Dhabi Global Market, “ADGM FSRA Presents Key Enhancements to Digital Assets Framework,” November 2025; DLA Piper, “The UAE: Cryptocurrency and Digital Asset Regulation Series,” 2025.

[61] Monetary Authority of Singapore, “MAS Clarifies Regulatory Regime for Digital Token Service Providers,” Media Release, June 6, 2025. mas.gov.sg

[62] UK Financial Conduct Authority, “New Regime for Cryptoasset Regulation: Roadmap,” 2026. https://www.fca.org.uk/firms/new-regime-cryptoasset-regulation; Sidley Austin, “UK Cryptoasset Regulation: Action Points for 2026–2027,” January 2026.

[63] Hong Kong Securities and Futures Commission / Financial Services and the Treasury Bureau, “LEAP Framework for Digital Asset Leadership,” June 2025; CoinDesk, “Hong Kong Regulators Target 2026 Legislation for Virtual Asset Dealer and Custodian Rules,” December 25, 2025.

[64] Japan Financial Services Agency, “Review of Systems Related to Crypto-Assets,” Discussion Paper, April 2025. fsa.go.jp

[65] Financial Stability Board, “High-level Recommendations for the Regulation, Supervision and Oversight of Crypto-asset Activities and Markets: Final Report,” July 17, 2023. fsb.org

[66] International Organization of Securities Commissions, “Policy Recommendations for Crypto and Digital Asset Markets (IOSCOPD734),” November 2023. iosco.org

[67] Financial Stability Board, “Thematic Review on FSB Global Regulatory Framework for Crypto-asset Activities,” October 16, 2025. fsb.org

[68] International Organization of Securities Commissions, “Thematic Review Assessing the Implementation of IOSCO Crypto and Digital Asset Recommendations (IOSCOPD801),” October 16, 2025. iosco.org

[103] CoinDesk, “CFTC Chief Selig to Clear Path for U.S. Perpetual Futures in Coming Weeks,” March 3, 2026; Cryptonomist, “Crypto perpetual futures rules near rollout by CFTC,” March 4, 2026; The Coin Republic, “US Crypto Regulation: CFTC Eyes Revival of Perpetual Futures Trading,” March 26, 2026. coindesk.com

Źródła bankowo-centralne i makroekonomiczne

[5] Board of Governors of the Federal Reserve System, “Federal Reserve Issues FOMC Statement,” March 18, 2026. federalreserve.gov

[7] Congressional Research Service, “The Federal Reserve’s Balance Sheet: A Primer and Projections,” updated March 2026; Board of Governors of the Federal Reserve System, FEDS Notes, “Quantitative Tightening: Lessons and Outlook,” December 2025.

[8] Federal Reserve Bank of New York, Markets Desk Operating Policy, “Statement Regarding Reserve Management Purchases of Treasury Securities,” December 2025. newyorkfed.org

[9] 与 [5] 同。

[10] Federal Reserve Bank of St. Louis, FRED Economic Data, “Assets: Total Assets (WALCL),” accessed April 2026. fred.stlouisfed.org

[11] Federal Reserve Bank of St. Louis, FRED, “Overnight Reverse Repurchase Agreements (RRPONTSYD)” and “U.S. Treasury General Account Balance (WTREGEN),” accessed April 2026.

[12] Investment Company Institute, “Money Market Fund Assets,” weekly statistical releases (week ended March 18, 2026 through week ended April 8, 2026, covering the peak-and-pullback period). https://www.ici.org/research/stats/mmf; ici.org

[100] Crane Data, “ICI: MMF Assets Rebound to $7.81 Tril.; OFR on Repo Market Participants,” April 5, 2026; “ICI: MMF Assets Hit Record $7.8 Tril.,” March 6 and March 20, 2026 coverage. cranedata.com

[101] Board of Governors of the Federal Reserve System, “FOMC Statement and Summary of Economic Projections,” March 18, 2026; CNBC, “Fed interest rate decision March 2026: Holds rates steady, sees 2.7% inflation,” March 18, 2026; TD Economics, “U.S. FOMC Meeting (March 2026),” March 18, 2026. federalreserve.gov

国际清算与市场基础设施

[27] BCBS-IOSCO, “Margin Requirements for Non-centrally Cleared Derivatives,” September 2013, revised March 2015. bis.org

[28] Financial Stability Board, “Liquidity Preparedness for Margin and Collateral Calls,” December 2024. fsb.org

[29] Manmohan Singh, “Velocity of Pledged Collateral: Analysis and Implications,” IMF Working Paper №11/256, November 2011.

[13] International Swaps and Derivatives Association, “ISDA Margin Survey Year-end 2024,” May 14, 2025. isda.org

[69] CPSS-IOSCO, “Principles for Financial Market Infrastructures,” Bank for International Settlements, April 2012. bis.org

[82] CPMI-IOSCO, “Application of the Principles for Financial Market Infrastructures to Stablecoin Arrangements,” Consultative Report, October 2021. bis.org

[81] Basel Committee on Banking Supervision, “Novel Risks, Mitigants, and Uncertainties with Permissionless Distributed Ledger Technologies,” Working Paper 44, 2024. bis.org

Prace akademickie i badawcze

[19] M. Avellaneda & S. Stoikov, “High-Frequency Trading in a Limit Order Book,” Quantitative Finance, Vol. 8, №3, pp. 217–224, 2008. doi.org

[20] D. Easley, M. López de Prado, M. O’Hara, “The Microstructure of the ‘Flash Crash’: Flow Toxicity, Liquidity Crashes and the Probability of Informed Trading,” The Journal of Portfolio Management, Vol. 37, №2, pp. 118–128, Winter 2011.

[21] D. Easley, M. López de Prado, M. O’Hara, “Flow Toxicity and Liquidity in a High Frequency World,” Review of Financial Studies, Vol. 25, №5, pp. 1457–1493, 2012.

[22] T. G. Andersen & O. Bondarenko, “VPIN and the Flash Crash,” Journal of Financial Markets, Vol. 17, pp. 1–46, 2014.

[23] F. Wu, D. Sui, T. Thiery, M. Pai, “Measuring CEX-DEX Extracted Value and Searcher Profitability: The Darkest of the MEV Dark Forest,” arXiv:2507.13023 [cs.CR], July 2025; accepted by ACM Advances in Financial Technologies (AFT) 2025. arxiv.org

[24] J. Milionis, C. C. Moallemi, T. Roughgarden, A. L. Zhang, “Automated Market Making and Loss-Versus-Rebalancing,” arXiv:2208.06046 [q-fin.MF], August 2022, revised May 2024. arxiv.org

[25] European Securities and Markets Authority, “Maximal Extractable Value: Implications for Crypto Markets,” ESMA TRV Risk Analysis, ESMA50–481369926–29744, July 1, 2025.

[31] Centre for Economic Policy Research, “The Crypto Carry: Market Segmentation and Price Distortions in Digital Asset Markets,” VoxEU Column, 2025。

Badania kryptografii i bezpieczeństwa

[72] Verichains Research Team, “TSSHOCK: New Key Extraction Attacks on Threshold Signature Scheme (TSS),” Black Hat USA 2023, August 10, 2023. verichains.io

[73] Fireblocks Cryptography Research Team, “GG18 and GG20 Paillier Key Vulnerability,” CVE-2023–33241, August 2023.

[74] Trail of Bits, “Breaking the Shared Key in Threshold Signature Schemes,” CVE-2024–21492 through CVE-2024–21500, February 20, 2024. blog.trailofbits.com

[75] L. Wilke, F. Sieck, T. Eisenbarth, “TDXDown: Single-Stepping and Instruction Counting Attacks against Intel TDX,” ACM CCS 2024, CVE-2024–27457. dl.acm.org

[76] A. Seto, O. K. Duran, S. Amer, J. Chuang, S. van Schaik, D. Genkin, C. Garman, “WireTap: Breaking Server SGX via DRAM Bus Interposition,” ACM CCS 2025. wiretap.fail

[77] J. De Meulemeester, I. Verbauwhede, D. Oswald, J. Van Bulck, “Battering RAM: Low-Cost Interposer Attacks on Confidential Computing via Dynamic Memory Aliasing,” IEEE Symposium on Security and Privacy 2026. batteringram.eu

[78] R. Zhang, L. Gerlach, D. Weber, L. Hetterich, Y. Lü, A. Kogler, M. Schwarz, “CacheWarp: Software-Based Fault Injection Using Selective State Reset,” USENIX Security 2024, CVE-2023–20592.

[79] S. Gast, H. Weissteiner, R. L. Schröder, D. Gruss, “CounterSEVeillance: Performance-Counter Attacks on AMD SEV-SNP,” NDSS 2025.

[80] Confidential Computing Consortium, “Technical Analysis: Defense-in-Depth Recommendations,” 2023.

[88] G. G. Dagher, B. Bünz, J. Bonneau, J. Clark, D. Boneh, “Provisions: Privacy-Preserving Proofs of Solvency for Bitcoin Exchanges,” ACM CCS 2015. eprint.iacr.org

[89] T. Conley, N. Diaz, D. Espada, A. Kuruvilla, S. Mayne, X. Fu, “IZPR: Instant Zero Knowledge Proof of Reserve,” IACR ePrint 2023/1156, Financial Cryptography 2024 Workshops. eprint.iacr.org

[90] Y. Deng, J. Clark, “Xiezhi: Toward Succinct Proofs of Solvency,” IACR ePrint 2024/2001. eprint.iacr.org

[87] G. Maxwell, “Proving Your Bitcoin Reserves,” Bitcoin Forum Post, 2014; B. Kim, D. Lee, J. Lee, W. Lee, “Snapshot Cherry-Picking Attack in CEX Proof of Reserves and its Mitigation,” IEEE Access, Vol. 13, 2025.

[99] National Institute of Standards and Technology, “Post-Quantum Cryptography Standards: FIPS 203, FIPS 204, FIPS 205,” August 2024. csrc.nist.gov

法律与标准化框架

[83] UNCITRAL, “Model Law on Electronic Transferable Records (MLETR),” adopted July 13, 2017. uncitral.un.org

[84] Orrick, “New York Enacts 2022 UCC Amendments: A New Era for Digital Asset Transactions,” December 2025.

[85] UK Parliament, “Electronic Trade Documents Act 2023,” Royal Assent July 20, 2023. legislation.gov.uk

[86] European Securities and Markets Authority, “Report on the Functioning and Review of the DLT Pilot Regime — Art. 14,” June 25, 2025。

Dane rynkowe i raporty branżowe

[4] DefiLlama, Perpetual DEX Trading Volume Dashboard, 2025 Annual Data, https://defillama.com/perps; Cointelegraph, “Perpetuals DEX Volume 2025: Onchain Derivatives Growth,” January 2026.

[6] Newhedge, “Bitcoin ETF Tracker,” accessed April 8, 2026. https://newhedge.io/bitcoin-etf; Bloomberg, “U.S. Spot-Bitcoin ETFs Command Over $85 Billion,” April 8, 2026.

[17] SoSoValue, Spot Bitcoin ETF and Spot Ethereum ETF Net Inflow Tracker, April 6, 2026. sosovalue.com

[18] Fortune, “Current Price of Bitcoin for April 8, 2026,” April 8, 2026.

[14] RWA.xyz, Tokenized Treasury Dashboard, accessed April 2026. app.rwa.xyz

[26] DefiLlama, Layer 2 TVL Dashboard, accessed April 2026; The Block Research, “2026 Layer 2 Outlook,” January 2026.

[30] CME Group, “Portfolio Margining,” 2026. cmegroup.com

[32] Markets Media, “Bitnomial Is First CFTC-Regulated Exchange to Accept Digital Asset Margin,” September 2025. marketsmedia.com

[33] Pillsbury Winthrop Shaw Pittman, “CFTC Perpetual Futures: BTC, ETH Crypto Derivatives,” July 2025. pillsburylaw.com

[34] RWA.xyz, Tokenized Treasury Market Data, Q1 2026.

[35] 行业汇总:BlackRock BUIDL AUM,March 2026.

[36] CryptoSlate, “Hashnote USYC Overtakes BUIDL,” January 22, 2026.

[37] The Block, “Franklin Templeton FOBXX Exceeds $1 Billion,” April 2026.

[38] Ondo Finance, OUSG and USDY AUM Disclosures, 2025–2026.

[39] Industry aggregated data, tokenized treasury issuer concentration, 2025.

[42] CME Group, “CME Group Partners with BMO and Google Cloud for Tokenized Cash Capabilities,” March 24, 2026.

[43] Hyperliquid, “Portfolio Margin Documentation,” 2026. hyperliquid.gitbook.io

[44] Aster Protocol Documentation, 2025–2026.

[45] 21Shares, “The Perpetual DEX Wars: Hyperliquid, Aster, and Lighter in Focus,” 2025. 21shares.com

[46] Lighter, “Protocol Whitepaper,” 2025. assets.lighter.xyz

[70] CCData (UK FCA Authorised Benchmark Administrator), “Crypto Custody: An Institutional Primer,” commissioned by Zodia Custody, 2024.

[71] Taurus-State Street Institutional Custody and Tokenization Services Partnership Announcement, August 2024.

[91] DefiLlama Perp DEX dashboard, Q4 2025 monthly volume data; Coinfomania, “Perp DEX Volume Record $1.14 Trillion September 2025,” September 2025.

[92] CoinDesk, “Hyperliquid’s Perpetual Share Shifts as Aster and Lighter Gain Ground,” September 23, 2025.

[93] CME Group, “CME Group Crypto Derivatives 2025 Annual Review,” December 2025.

[94] CoinDesk, “CME Crypto Futures Volume Hits Record 795K Contracts Amid Volatility,” November 24, 2025.

[95] Coinbase, “Coinbase Futures: Spring 2025 Release — More Hours, More Contracts, and More Perpetual,” 2025.

[96] Cointelegraph, “Cboe Plans 10-Year Dated Bitcoin and Ethereum Futures,” 2025.

[97] ETF.com, “$34 Billion Entered Crypto ETFs in 2025,” December 2025.

[98] CoinDesk, “Circle (CRCL) overtakes BlackRock (BLK) as tokenized treasury market hits $11 billion,” March 13, 2026; Circle / Hashnote acquisition disclosures (2025); Binance institutional collateral integration via Banking Triparty and Ceffu, disclosed Q3 2025. coindesk.com

[102] Kraken, “Announcing the world’s first regulated, tokenized-equity perpetual futures, using xStocks,” Kraken Blog, February 24, 2026; CoinDesk, “Kraken brings crypto-style, 24/7 perpetuals trading for tokenized U.S. stocks,” February 24, 2026; Business Wire, “Kraken Lists the World’s First Regulated Tokenized Equity Perpetual Futures Using xStocks,” February 24, 2026. blog.kraken.com

[104] Yellow.com, “Hyperliquid Hits 44% Of All Perp DEX Volume,” March 2026; KuCoin Research, “Aster vs Hyperliquid: Perp DEX Comparison 2026,” April 2026; DefiLlama Perpetual DEX dashboard, accessed April 2026. https://yellow.com/news/hyperliquid-perpetual-dex-volume-share; defillama.com

[105] BlockEden.xyz, “The Perp DEX Wars of 2026: How Decentralized Derivatives Captured 26% of the Futures Market,” January 29, 2026.

[106] The Crypto Times, “Bitcoin ETFs Records $125M in Outflows While BlackRock’s ETHB Outshines,” April 9, 2026. Reporting on SoSoValue ETF flow data for April 8, 2026.

[107] ETFTrends / VettaFi, “Crypto ETFs: 2026 Reveals Key Crypto Trends,” April 9, 2026, discussing IBIT concentration and Morgan Stanley Bitcoin Trust (MSBT) launch on April 8, 2026。

Uwagi do danych i konwencje cytowania

本报告采用文末连续编号引用格式。编号为首次出现顺序编号;后续章节对同一来源的重复引用沿用首次编号。若干高频变动的市场数据(代币化国债规模、ETF 资金流、永续合约 DEX 交易量、CME 持仓量)在报告正文中以特定日期快照标注,后续信号追踪报告将刷新至最新口径。所有一手监管文件、学术论文与央行出版物均附原始 URL 或正式出版物标识符,读者可独立核验。