1. Ścisła kontrola nie jest wyborem platformy

Obowiązki w zakresie przeciwdziałania praniu pieniędzy („AML") dotyczą każdej regulowanej instytucji finansowej obsługującej środki klientów, a nie tylko giełd kryptowalut. Ramy te powstały na dziesięciolecia przed kryptowalutami. Amerykańska ustawa o tajemnicy bankowej z 1970 roku (Bank Secrecy Act) była pierwszym aktem federalnym, który zobowiązał amerykańskie instytucje finansowe do identyfikacji klientów, prowadzenia rejestrów i zgłaszania podejrzanej działalności. Grupa Specjalna ds. Przeciwdziałania Praniu Pieniędzy (FATF), powołana w Paryżu w 1989 roku przez kraje G7, ustanawia międzynarodowy standard AML i przeciwdziałania finansowaniu terroryzmu, przyjęty obecnie przez większość głównych jurysdykcji.

FATF rozszerzyła te obowiązki na dostawców usług w zakresie aktywów wirtualnych („VASP“) poprzez swoją Notę Interpretacyjną do Rekomendacji 15 z 2019 roku, która stosuje Travel Rule (Rekomendację 16) do firm kryptowalutowych. Unia Europejska objęła firmy kryptowalutowe swoim obszarem AML poprzez kolejne dyrektywy. Wielka Brytania, Singapur, Hongkong, Japonia i inne jurysdykcje stosują porównywalne reżimy. Podstawowe wymogi są w nich spójne: „Poznaj swojego klienta” („KYC"), monitorowanie transakcji oraz zgłaszanie podejrzanej działalności organom regulacyjnym.

Następujące stwierdzenie faktyczne jest bezpośrednie. Giełda kryptowalut działająca otwarcie pod nadzorem organów regulacyjnych swoich jurysdykcji dziedziczy te same obowiązki w zakresie KYC i AML. Obowiązki te dotyczą banków od dziesięcioleci. Weryfikacja tożsamości, monitorowanie transakcji i raportowanie nie są decyzjami usługowymi podejmowanymi przez platformę. Są to obowiązki prawne. Bitbase funkcjonuje jako część tej regulowanej infrastruktury finansowej. Jego mechanizmy kontroli odzwierciedlają tę pozycję instytucjonalną, a nie nastawienie do jakiegokolwiek indywidualnego użytkownika.

2. Dlaczego wnioski KYC nie przechodzą

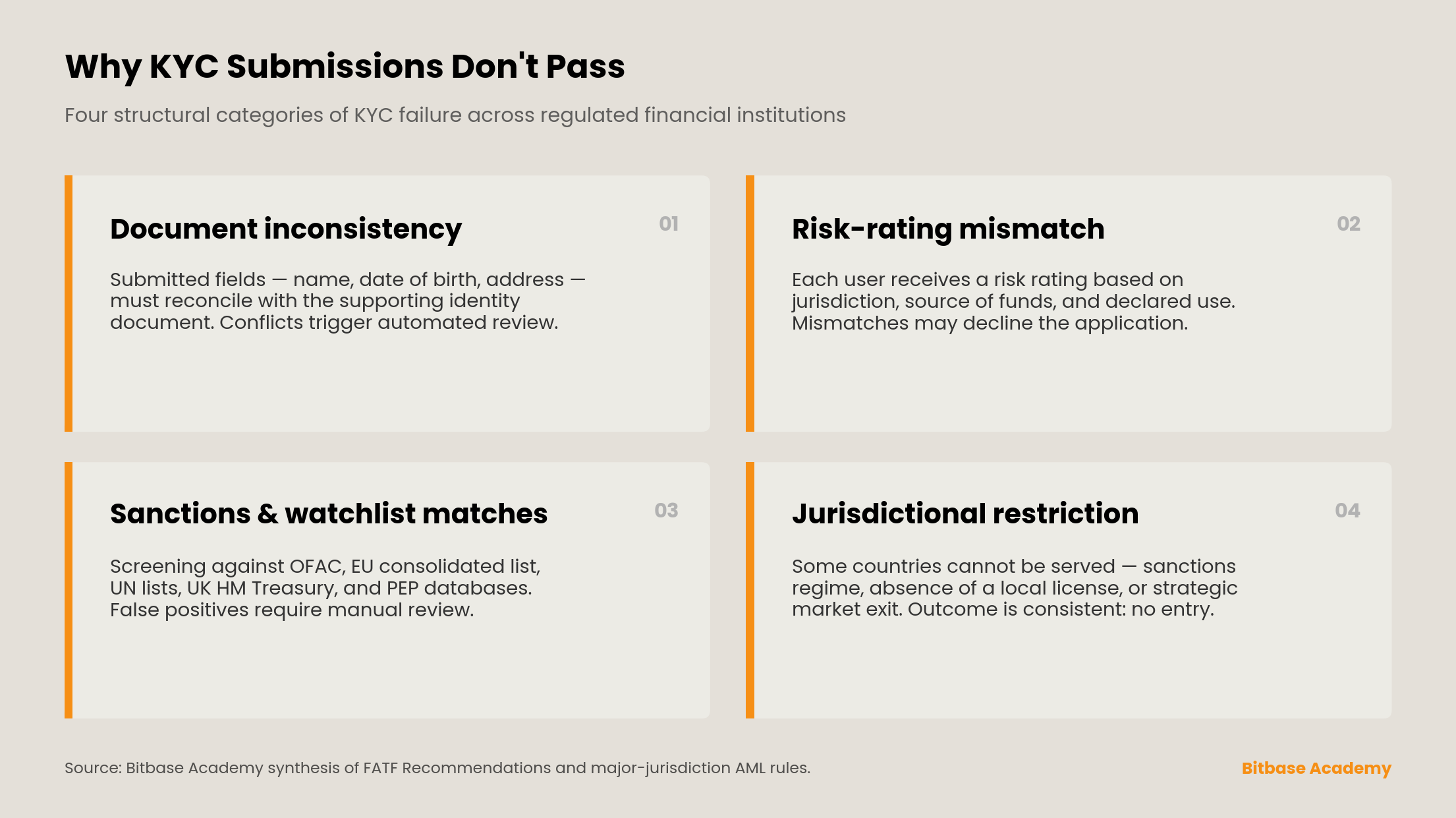

Odrzucenia KYC mają kilka strukturalnych przyczyn. Poniższa lista opisuje kategorie, a nie listę kontrolną poprawek — obowiązujące przepisy różnią się w zależności od jurysdykcji, a platformy transgraniczne muszą stosować najsurowszy standard, z którym styka się dany użytkownik.

Niespójność dokumentów. Wprowadzone pola — pełne imię i nazwisko, data urodzenia, adres — muszą być zgodne z dokumentem tożsamości stanowiącym potwierdzenie. Sprzeczności między polami lub między wprowadzonymi danymi a strefą odczytu maszynowego dokumentu uruchamiają automatyczną weryfikację.

Niezgodność oceny ryzyka. Każda regulowana instytucja przypisuje każdemu użytkownikowi ocenę ryzyka na podstawie całości przekazanych informacji: jurysdykcji zamieszkania, źródła środków, deklarowanego sposobu użytkowania i innych czynników. Gdy ten profil nie odpowiada tolerancji ryzyka platformy, wniosek może zostać odrzucony bez dalszych wyjaśnień.

Dopasowania do list sankcyjnych i obserwacyjnych. Regulowane instytucje muszą sprawdzać użytkowników pod kątem międzynarodowych list sankcyjnych — OFAC, skonsolidowanej listy UE, list ONZ, brytyjskiego HM Treasury — oraz baz danych osób zajmujących eksponowane stanowiska polityczne (PEP). Nawet fałszywie dodatni wynik dla powszechnego nazwiska zazwyczaj wymaga ręcznej weryfikacji i może skutkować odrzuceniem.

Ograniczenie jurysdykcyjne. Niektóre kraje i terytoria nie mogą być obsługiwane. Przyczyną może być reżim sankcyjny, brak lokalnej licencji, której platforma jeszcze nie uzyskała, lub strategiczna decyzja o wyjściu z rynku. Z perspektywy użytkownika rezultat jest taki sam: wniosek nie może być kontynuowany.

Bitbase nie ujawnia swoich wewnętrznych parametrów oceny. Ujawnienie zniweczyłoby samą funkcję kontroli. Można stwierdzić, że KYC ma na celu identyfikację ryzyka związanego z tożsamością, a nie testowanie użytkownika. Punkt wejścia i śledzenie statusu KYC w Bitbase są dostępne na Stronie pomocy KYC Bitbase.

3. Dlaczego aktywne konta są wstrzymywane

Wstrzymania aktywnych kont wynikają z bieżących obowiązków monitorowania, a nie z pojedynczej oceny dokonanej podczas onboardingu. Wyzwalacze dzielą się na cztery szerokie kategorie.

Monitorowanie wzorców transakcyjnych. Każda regulowana instytucja prowadzi zautomatyzowane systemy, które oznaczają nietypowe wpłaty, wypłaty i wzorce handlowe. Oznaczenia mogą wskazywać na zachowanie odbiegające od ustalonego dla użytkownika poziomu bazowego lub zgodne z typologiami powiązanymi z praniem pieniędzy, manipulacją rynkową lub oszustwem. Oznaczenie nie oznacza wykroczenia; uruchamia obowiązek weryfikacji.

Skrining adresów on-chain. Adresy wpłat i wypłat są sprawdzane pod kątem flag analityki blockchain: znanych adresów mikserów, adresów powiązanych z podmiotami objętymi sankcjami, adresów powiązanych z exploitami lub kradzieżą. Przychodząca wpłata z oznaczonego adresu może skierować konto odbiorcy do weryfikacji niezależnie od postępowania samego użytkownika.

Zgłoszenia stron trzecich. Wnioski organów ścigania, powiadomienia bankowe oraz informacje udostępniane przez instytucje partnerskie — każde z nich może wywołać wstrzymanie. Ważny wniosek organów ścigania nie pozostawia platformie swobody odmowy.

Wyzwalacze ochronne po stronie użytkownika. Wzorce sugerujące przejęcie konta — logowanie z nieznanej lokalizacji, powtarzające się nieudane uwierzytelnienia, zmiany adresu wypłaty, po których następują duże przelewy — mogą uruchamiać automatyczne wstrzymania mające na celu ochronę posiadacza konta. Są one zazwyczaj odwracalne poprzez ponowną weryfikację tożsamości.

We wszystkich czterech przypadkach wstrzymanie jest działaniem proceduralnym, a nie werdyktem wobec użytkownika.

4. Dlaczego platformy nie mogą ujawniać każdego szczegółu

To właśnie tutaj uwidacznia się rozbieżność między oczekiwaniami użytkownika a obowiązkami platformy.

W większości głównych jurysdykcji AML, gdy regulowana instytucja złoży zgłoszenie podejrzanej działalności („SAR" w terminologii amerykańskiej, „STR" w ramach FATF), prawo nakłada twarde ograniczenie. Instytucja nie może poinformować podmiotu tego zgłoszenia, że złożenie nastąpiło. Zakaz ten jest znany jako tip-off offence (przestępstwo ostrzeżenia). Sekcja 333A brytyjskiej ustawy Proceeds of Crime Act 2002 należy do często przytaczanych przykładów. Większość jurysdykcji zgodnych z ramami FATF stosuje podobne przepisy.

Praktyczną konsekwencją jest to, że zespoły obsługi klienta w każdej regulowanej instytucji — zarówno bankach, jak i giełdach — działają w ramach twardych ograniczeń co do tego, co mogą ujawnić użytkownikowi, którego konto jest weryfikowane. Milczenie nie jest postawą. Jest granicą tego, co przedstawiciel ma prawo powiedzieć.

5. Co zrobić, gdy konto jest wstrzymane

Standardowa ścieżka to jedna opcja, a nie kilka. Skontaktuj się z oficjalną obsługą klienta Bitbase za pośrednictwem kanałów wymienionych na stronie Bitbase i odpowiedz na wszelkie prośby o weryfikację dokładnymi, kompletnymi informacjami. Nie ma szybszej drogi. Każdą stronę trzecią oferującą taką drogę należy traktować jako podejrzaną. Podrabiane konta obsługi klienta w mediach społecznościowych, Telegramie i komunikatorach to powszechny wektor oszustwa, wymierzony w użytkowników dokładnie wtedy, gdy ich konto jest wstrzymane.

Prośby dotyczące przekazania środków, uiszczenia „opłaty za odblokowanie" lub udostępnienia kluczy prywatnych albo danych logowania nie pochodzą od Bitbase. Obsługa klienta Bitbase o żadną z tych rzeczy nie prosi. Pełny zakres legalnej komunikacji z obsługą klienta jest określony w Warunkach korzystania i Polityce prywatności Bitbase.

Treść niniejszego przewodnika (w tym między innymi funkcje produktu, obsługiwane sieci, struktury opłat i procesy operacyjne) odzwierciedla stan systemu i ogólne warunki rynkowe na dzień publikacji. Ze względu na zmienność rynków aktywów cyfrowych oraz ewolucję środowiska technicznego Bitbase zastrzega sobie prawo do optymalizacji lub korekty powyższych parametrów w dowolnym momencie. Użytkownicy powinni kierować się jako miarodajnymi danymi wyświetlanymi w czasie rzeczywistym na oficjalnej stronie Bitbase i w interfejsie wykonawczym.

Niniejszy przewodnik jest jedynie przeglądem funkcji i opłat produktu. Nie stanowi porady inwestycyjnej ani oferty prawnej. W odniesieniu do parametrów bezpośrednio wpływających na środki (obsługiwane sieci, opłaty, kwoty minimalne, czasy przetwarzania) zweryfikuj najbardziej aktualne informacje za pośrednictwem oficjalnego Centrum Pomocy Bitbase przed wykonaniem jakiejkolwiek transakcji.

Przed skorzystaniem z Bitbase użytkownicy muszą przeczytać i zaakceptować Warunki korzystania, Oświadczenie o ujawnieniu ryzyka oraz Politykę prywatności. Wszystkie postanowienia dotyczące praw użytkowników, bezpieczeństwa aktywów, ostrzeżeń o ryzyku i rozwiązywania sporów podlegają najnowszym wersjom ujawnionym na oficjalnej stronie Bitbase.

Bitbase działa zgodnie z zasadami zgodności z przepisami i przejrzystości ryzyka. Użytkownicy w niektórych jurysdykcjach mogą być ograniczeni w korzystaniu z Bitbase lub określonych funkcji na mocy lokalnych przepisów. Bitbase zachowuje ostateczną interpretację ograniczeń jurysdykcyjnych.

Przepisy AML w różnych jurysdykcjach zmieniają się z czasem. Niniejszy artykuł odzwierciedla publicznie dostępne przepisy na dzień publikacji. Parametry procesu KYC w Bitbase mogą podlegać aktualizacji; użytkownicy powinni odnosić się do oficjalnej strony Bitbase w celu uzyskania aktualnej wersji.